- SPYx là một Token theo dõi giá, không được hỗ trợ bằng vốn chủ sở hữu—không cung cấp quyền cổ đông, cổ tức hoặc quản trị mặc dù phản ánh biến động thực tế của thị trường chứng khoán Hoa Kỳ.

- Dữ liệu on-chain cho thấy lợi nhuận USDC chảy ngược về các đơn vị phát hành, cho thấy khả năng xảy ra chênh lệch giá hoặc mua tài sản Ngoài chuỗi , với tính minh bạch và bảo vệ nhà đầu tư không rõ ràng.

- Các nhóm thanh khoản và thị trường thứ cấp mô phỏng hoạt động, nhưng các giao dịch lớn phải đối mặt với những rủi ro như Slippage (Trượt giá) , tấn công xen kẽ và phí cao, hạn chế việc áp dụng thực tế.

Mới đây, SPYx - một Token giá tương ứng với US S&P 500 ETF (SPY) - đã thu hút sự quan tâm đáng kể trên thị Solana .

Bằng cách phân tích dữ liệu on-chain và hành vi ví, bài viết này sẽ tiết lộ cấu trúc, logic và rủi ro tiềm ẩn của làn sóng "token giá cổ phiếu" mới này, đồng thời đặt câu hỏi liệu xu hướng này có phải là một cải tiến tài chính thực sự hay chỉ là một công cụ chênh lệch giá được ngụy trang khéo léo.

Việc token hóa cổ phiếu Mỹ có phải là một bước đột phá hay là một sự lừa dối?

Tại sao việc token hóa cổ phiếu Mỹ lại gây sốt như vậy? Tương tự như cơn sốt trước đây về token hóa bất động sản, cả hai loại tài sản này đều thu hút dòng vốn Vốn khổng lồ. Sức hấp dẫn tiềm ẩn của token hóa nằm ở hai mặt: nó hứa hẹn tính minh bạch cao hơn và phá vỡ khuôn khổ giao dịch truyền thống bằng cách cho phép giao dịch 24/7.

Tuy nhiên, những điểm yếu trên thị trường thứ cấp hiện rõ ngay lập tức. Một khi token hóa, thách thức đầu tiên sẽ là tính thanh khoản. Tiếp theo là câu hỏi về sự mơ hồ trong quy định - liệu token hóa có thực sự làm cho thị trường và tài sản minh bạch hơn, hay chỉ đơn giản là lợi dụng vùng xám pháp lý của thị trường tiền điện tử?

Câu hỏi này càng trở nên phức tạp hơn khi xét đến việc Trump tích cực thúc đẩy "Đạo luật Thiên tài" và lập trường quản lý dựa trên lợi ích của ông. Những chính sách này khiến sự phát triển của thị trường chứng khoán Mỹ được token hóa trở nên vừa thú vị vừa khó đoán.

LÝ DO ĐẰNG SAU DÒNG CHẢY USDC RA VÀO Circle VÀ COINBASE

Dữ liệu on-chain cho thấy sau khi hoạt động tạo lập thị trường của SPYx kết thúc, bên phát hành thường gom và chuyển USDC đến các địa chỉ liên kết với Circle và Coinbase. Hành vi này có thể có hai ý nghĩa:

- Chuyển đổi USDC sang USD thực: Bên phát hành có thể mua cổ phiếu SPY thực để hỗ trợ cho các đợt phát hành SPYx trong tương lai.

- Rút lợi nhuận: Các khoản tiền này có thể là lợi nhuận của bên phát hành, không có gì đảm bảo rằng chúng được sử dụng để mua tài sản.

Điều đáng chú ý là việc chuyển đổi lợi nhuận từ tiền điện tử sang tiền pháp định đồng nghĩa với việc vượt qua sự giám sát tài chính tập trung, vốn vẫn thiếu Consensus giữa hệ thống tiền pháp định và tiền điện tử. Điều này dẫn đến rủi ro đầu tư.

Mặt khác, việc chuyển đổi sang tiền pháp định cũng có thể là một phương pháp rút tiền, làm dấy lên lo ngại về việc liệu tiền có được sử dụng cho cơ sở hạ tầng trong tương lai hay chỉ đơn giản là để kiếm lời.

“ Token GIÁ CỔ PHIẾU” SO VỚI “ Token PHIẾU”: MỘT VÙNG XÁM DỰA TRÊN PHÁP LÝ VÀ QUYỀN

Mặc dù thuật ngữ " Token cổ phần" thường được dùng để mô tả các tài sản như SPYx, nhưng trên thực tế, các token này không có bất kỳ quyền sở hữu hợp pháp nào đối với cổ phần thực tế. Có ba lý do chính khiến chúng không đại diện cho cổ phần thực sự:

- Ví ẩn danh không thể được tích hợp vào cấu trúc quản trị doanh nghiệp.

- Ngay cả khi đơn vị phát hành tuyên bố nắm giữ cổ phiếu tương ứng, người nắm giữ SPYx vẫn không có quyền nào (ví dụ: cổ tức, quyền biểu quyết hoặc hạn chế chuyển nhượng cổ phiếu).

- Chỉ bên phát hành mới có thể giữ lại quyền của cổ đông và có khả năng đạt được ảnh hưởng lớn hơn khi nắm giữ cổ phiếu trong khi lưu hành các mã thông báo không được hỗ trợ.

Theo đó, SPYx được định nghĩa chính xác hơn là một Token giá cổ phiếu, hoạt động như một công cụ theo dõi giá thay vì là một Token có giá trị ngang bằng với giá trị cổ phiếu thực tế.

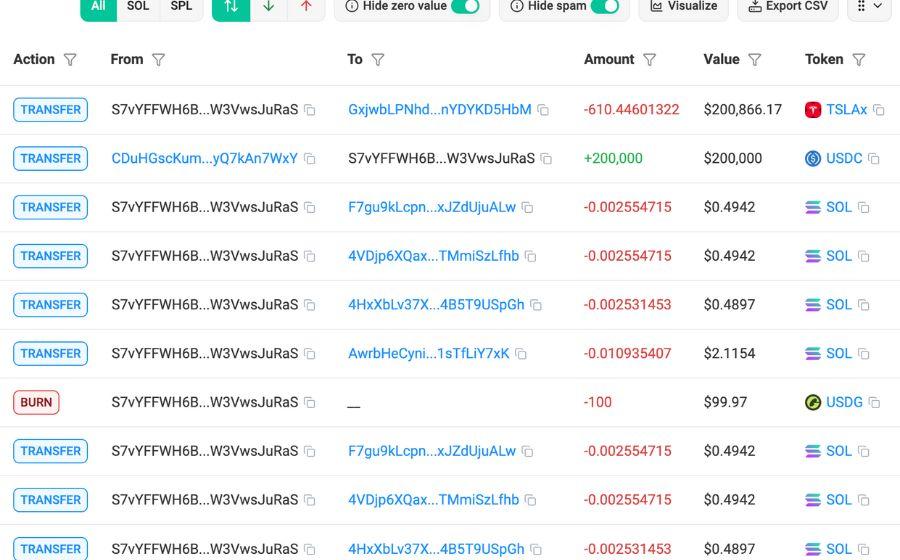

HOẠT ĐỘNG VÍ CỦA NGƯỜI PHÁT HÀNH SPYX: THEO DÕI

Biểu đồ bên dưới nêu bật một số đặc điểm chính của việc token hóa cổ phiếu Hoa Kỳ. Đáng chú ý, các cặp giao dịch như SPYx/ USDC và SPYx/WSOL cho thấy một cấu trúc rất khác so với thị trường chứng khoán truyền thống. Điều này củng cố quan điểm rằng đây là token giá, không phải token cổ phiếu.

Ngoài ra, phân tích dòng tiền trong ví cho thấy phần lớn thanh khoản tập trung vào ba token: USDC, SOL và TSLAx ( Token Tesla). Điều này cho thấy cách đơn vị phát hành có thể đang quản lý nhóm thanh khoản và tham gia vào việc tạo lập thị trường chiến lược cho SPYx.

Nguồn hình ảnh: CoinRank

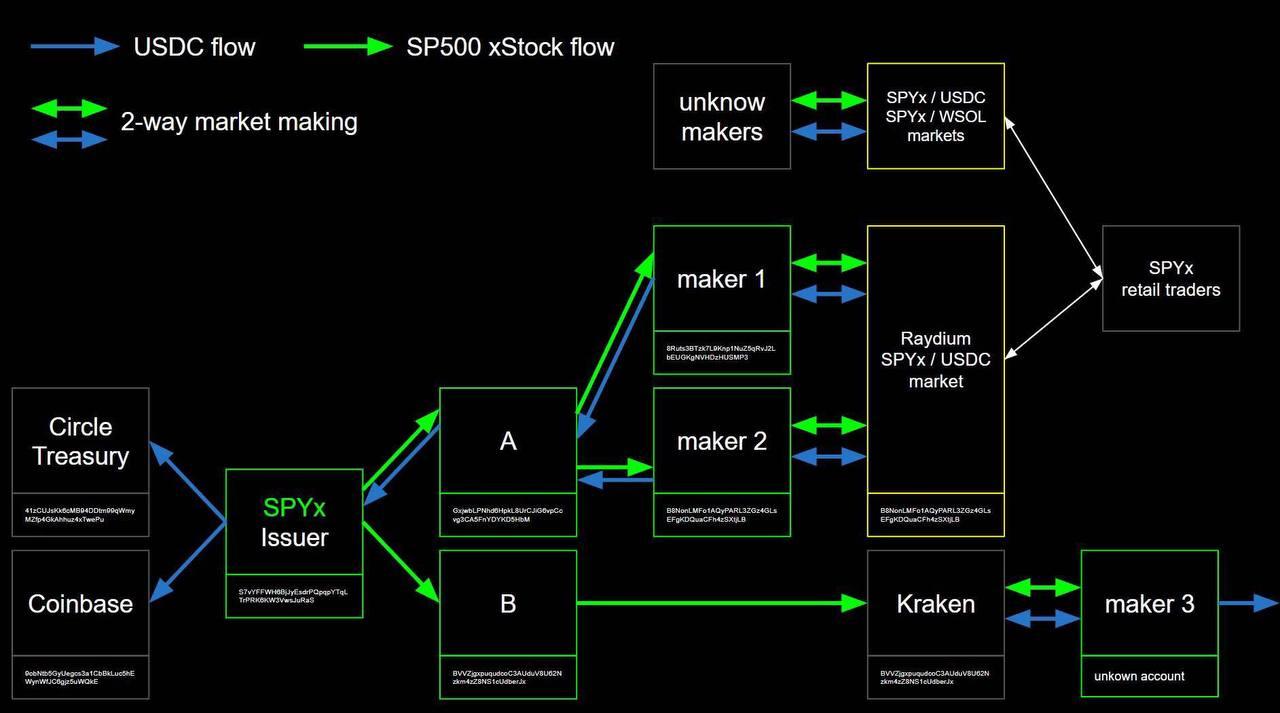

VÒNG ĐỜI CỦA VIỆC Phát hành Token SPYX VÀ TẠO THỊ TRƯỜNG

Từ biểu đồ bên dưới, chúng ta có thể phân tích chu kỳ phát hành và tạo lập thị trường của SPYx như sau:

- Người phát hành SPYx đúc mã thông báo, phân phối chúng vào hai ví (A và B).

- Ví A chuyển SPYx cho Maker 1 và Maker 2, những người đóng vai trò là nhà tạo lập thị trường.

- Ví B gửi SPYx vào Kraken để bán Ngoài chuỗi .

Trong giai đoạn tạo lập thị trường, Maker 1 và Maker 2 cung cấp thanh khoản cho nhóm SPYx/ USDC của Raydium. Họ kiếm lợi nhuận chênh lệch giá mua-bán. USDC nhận được sẽ được trả về ví SPYx Issuer, sau đó được nhóm lại thành các stablecoin và gửi đến Circle và Coinbase.

Nguồn ảnh: Facebook Yu Zhe'an

MÔ HÌNH LỢI NHUẬN CỦA NGƯỜI PHÁT HÀNH VÀ NHỮNG TRANH CÃI TRONG TƯƠNG LAI:

CUỘC KHỦNG HOẢNG VỀ NIỀM TIN VÀ QUẢN TRỊ

Mặc dù SPYx vẫn đang trong giai đoạn thử nghiệm, nhưng cơ cấu lợi nhuận của nó đã dần rõ ràng. Dưới đây là ba điểm chính cần lưu ý:

- Chênh lệch giá tạo lập thị trường: Các nhà tạo lập thị trường chính thức có thể kiếm lời từ giao dịch chênh lệch thanh khoản.

- Cơ chế tái chế USDC : Stablecoin cuối cùng sẽ quay trở lại đơn vị phát hành, tập trung quyền kiểm soát toàn bộ vòng lặp giá trị.

- Quyền quản trị ẩn: Mã thông báo được lưu hành rộng rãi, nhưng quyền cổ đông thực tế vẫn thuộc về đơn vị phát hành, có khả năng tạo ra sự tập trung kiểm soát ngầm .

Hành vi hiện tại cho thấy bên phát hành cũng có thể tạo ra các sản phẩm Phái sinh và xây dựng một thị trường thứ cấp để mô phỏng tính thanh khoản. Điều này có thể khiến người mua tiềm năng có cảm giác sai lệch về độ sâu.

Đối với các nhà đầu tư lớn quan tâm đến phí và Slippage (Trượt giá) giá, việc phát hành trực tiếp các sản phẩm phái sinh sẽ tiết kiệm chi phí hơn so với giao dịch trên thị trường thứ cấp. Trên thực tế, các nhà giao dịch khối lượng lớn có nguy cơ Slippage (Trượt giá) và bị tấn công kiểu xen kẽ trên thị trường thứ cấp, khiến chúng kém hấp dẫn hơn.

TỪ TRỪU TƯỢNG ĐẾN TRƯỞNG THÀNH: TOKEN HÓA ĐANG TRỞ NÊN PHỔ BIẾN

Sự phát triển của công nghệ blockchain đang thúc đẩy sự tăng trưởng mạnh mẽ của thị trường tiền điện tử, với việc token hóa hiện đang mở rộng ra ngoài phạm vi tài sản kỹ thuật số, bao gồm bất động sản và cổ phiếu Mỹ. Khi không gian tiền điện tử ngày càng phát triển, tầm nhìn về việc token hóa tài sản hữu hình và đưa tài chính truyền thống on-chain đang dần trở thành hiện thực.

Tuy nhiên, quá trình chuyển đổi này đặt ra những vấn đề quan trọng—liệu tính minh bạch về mặt quy định có phù hợp với bản chất phi tập trung của blockchain hay không, và làm thế nào để dung hòa những khác biệt kỹ thuật giữa token cổ phần và token giá . Những khác biệt này là những rào cản chính mà các nhà đầu tư phải hiểu và chấp nhận khi token hóa dần được áp dụng rộng rãi.

〈 SPYx: “ Token giá cổ phiếu ” trên Solana là Tương lai của Tài chính hay chỉ là cỗ máy chênh lệch giá của Nhà phát hành? 〉這篇文章最早發佈於《 CoinRank 》。