Viết bởi: Awang

Stablecoin là công cụ thực tiễn tiêu biểu nhất trong lĩnh vực tiền kỹ thuật số, minh chứng cho khả năng blockchain cung cấp một cơ sở hạ tầng mới và hiệu quả cho hệ thống thanh toán tài chính truyền thống. Trong năm qua, tổng giá trị vốn hóa thị trường stablecoin tăng trưởng hơn 50%; kể từ khi Trump tái đắc cử vào tháng 11, tốc độ này đã tăng tốc. Hiện tại, tổng giá trị vốn hóa thị trường stablecoin đã vượt quá 250 tỷ đô la Mỹ và đang dẫn đầu trong cuộc khủng hoảng. Khối lượng này đã vận chuyển hiệu quả hàng nghìn tỷ quỹ thanh toán trên toàn thế giới.

Những người trong ngành đều nhận thức rõ giá trị của stablecoin: chúng thể hiện đầy đủ khả năng cốt lõi của blockchain trong việc "chuyển tiền và giá trị tức thời", cho phép xây dựng một vòng lặp kinh doanh khép kín trên Chuỗi- thanh toán. Tuy nhiên, thanh toán không chỉ đơn thuần là "chuyển tiền điểm-điểm", và kịch bản thực tế ở cấp độ doanh nghiệp phức tạp hơn nhiều so với việc "gửi tiền từ A đến B".

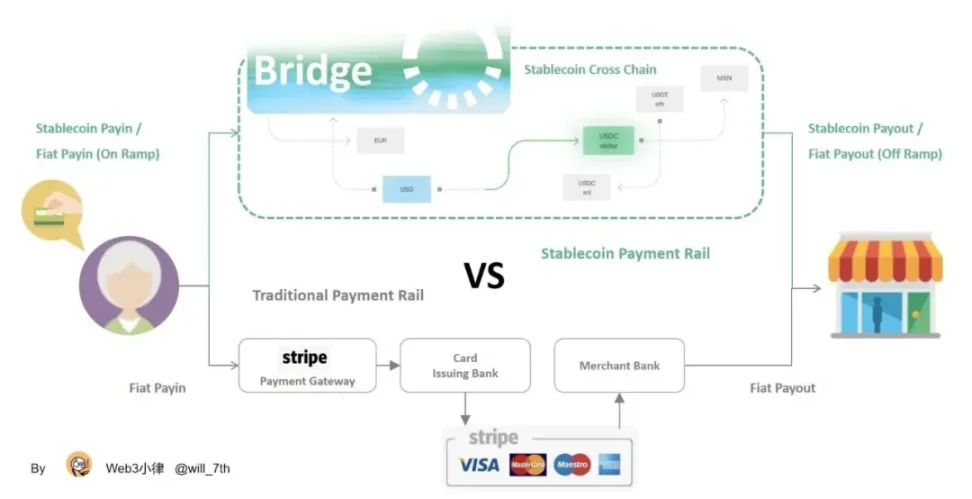

Hiện nay, hầu hết các ứng dụng stablecoin hướng đến doanh nghiệp đều áp dụng kiến trúc "stablecoin sandwich". Thuật ngữ này lần đầu tiên được Ran Goldi, phó chủ tịch cấp cao phụ trách thanh toán và mạng lưới tại Fireblocks, đề xuất vào năm 2021: tức là sử dụng blockchain để thay thế việc truyền tải giá trị/tiền theo chiều ngang của các kênh thanh toán truyền thống, trong khi cả hai bên vẫn dựa vào hệ thống thanh toán tài chính cũ.

Mặc dù thiết kế này mang lại những cải tiến đáng kể, nhưng nó cũng hạn chế việc triển khai đầy đủ các lợi thế của blockchain. Đây cũng là điểm mà CEO Jack của Airwallex chỉ trích vì không thấy thanh toán stablecoin mang lại hiệu quả giảm chi phí và cải thiện hiệu suất.

Do đó, chúng tôi sẽ dựa vào bài viết "Giải mã Stablecoin Sandwich" của Jesse để xem xét cách sử dụng stablecoin cho thanh toán xuyên biên giới toàn cầu từ góc độ chuyển tiền toàn cầu. Bài viết này sẽ:

Giải thể hệ thống thanh toán xuyên biên giới toàn cầu hiện có;

Phân tích những cải tiến cụ thể của kiến trúc sandwich stablecoin trong quản lý quỹ, thanh toán B2B và quyết toán mạng thẻ;

Khám phá cách vượt qua những thách thức ở cả hai đầu của stablecoin và đảm bảo giá trị của blockchain được duy trì trong toàn bộ quá trình.

1. Bối cảnh thanh toán Stablecoin

Trong số nhiều ứng dụng của stablecoin, thanh toán doanh nghiệp B2B là ứng dụng nổi bật nhất. Báo cáo mới nhất của Artemis cung cấp dữ liệu từ các công ty thanh toán hàng đầu: thanh toán doanh nghiệp B2B hàng tháng tăng trưởng từ 770 triệu đô la lên 3 tỷ đô la vào năm ngoái. Fireblocks cũng báo cáo rằng stablecoin chiếm gần một nửa giao dịch trên nền tảng của họ và 49% khách hàng tích cực sử dụng stablecoin để thanh toán.

Dữ liệu nội bộ của các công ty hàng đầu có thể phản ánh tốt hơn quy mô của các phân khúc thị trường. Theo báo cáo của FXCIntelligence, BVNK (được coi là một trong những công ty lớn nhất trong lĩnh vực này) xử lý khối lượng giao dịch hàng năm khoảng 15 tỷ đô la, trong đó khoảng một nửa đến từ các khoản thanh toán doanh nghiệp B2B, cũng là phân khúc lớn nhất trong thanh toán xuyên biên giới. Khối lượng giao dịch hàng năm của Conduit là 10 tỷ đô la, và công ty ước tính con số này chiếm khoảng 20% thị trường thanh toán xuyên biên giới B2B stablecoin toàn cầu; quy mô hàng năm của Orbital là 12 tỷ đô la.

Cụ thể, việc sử dụng thanh toán toàn cầu đang ngày càng trở nên phổ biến, vì lợi thế của stablecoin dựa trên cơ sở hạ tầng blockchain được nhân lên khi cơ sở hạ tầng thanh toán tài chính trở nên lỗi thời hơn; SWIFT và mạng lưới ngân hàng đại lý đã tạo điều kiện thành công cho hơn 100 nghìn tỷ đô la thanh toán toàn cầu mỗi năm, tuy nhiên, các doanh nghiệp và ngân hàng vẫn phải đối mặt với các vấn đề phức tạp và độ trễ rất lớn.

2. Các mô hình thanh toán xuyên biên giới toàn cầu khác nhau

2.1 Cơ sở hạ tầng ngân hàng dựa trên SWIFT

Trước tiên, hãy cùng xem xét cách thức thanh toán toàn cầu dựa trên SWIFT hiện đang hoạt động như thế nào.

Đối với các giao dịch giữa các ngân hàng ở các quốc gia khác nhau, toàn bộ quy trình được chia thành hai phần: "thanh toán bù trừ truyền thông điệp" và "quyết toán tiền". SWIFT chịu trách nhiệm truyền lệnh chuyển tiền giữa các ngân hàng, trong khi dòng tiền thực tế chỉ diễn ra giữa các ngân hàng đã mở tài khoản thanh toán trước và có thể trực tiếp thực hiện chuyển khoản ghi nợ/ghi có.

Jesse, Giải mã chiếc bánh sandwich Stablecoin

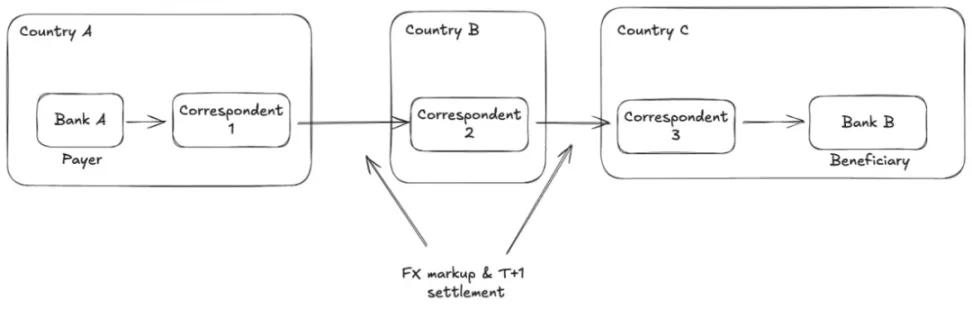

Chỉ khi cả hai ngân hàng đều có quyền truy cập vào hệ thống SWIFT và là đối tác của nhau thì việc quyết toán chuyển tiền cuối cùng mới có thể hoàn tất. Nếu hai bên không có mối quan hệ hợp tác trực tiếp, họ phải kết nối với các ngân hàng đại lý có giao diện và vị thế tương ứng để hoàn tất quyết toán.

Sơ đồ sau đây cho thấy một giao dịch điển hình trên mạng SWIFT: kết nối hai ngân hàng không có mối quan hệ trực tiếp thông qua một ngân hàng trung gian chung.

Jesse, Giải mã chiếc bánh sandwich Stablecoin

Do nhu cầu ngày càng tăng về các ngân hàng trung gian, thời gian quyết toán có thể lên đến vài ngày, phí tăng, khó khăn trong việc theo dõi và các vấn đề khác phát sinh. Điều này cũng khiến các khoản thanh toán xuyên biên giới giữa các quốc gia láng giềng có cơ sở hạ tầng tài chính kém phát triển cũng phải thông qua các ngân hàng ở Bắc Bán Cầu, gây ra nhiều bất tiện.

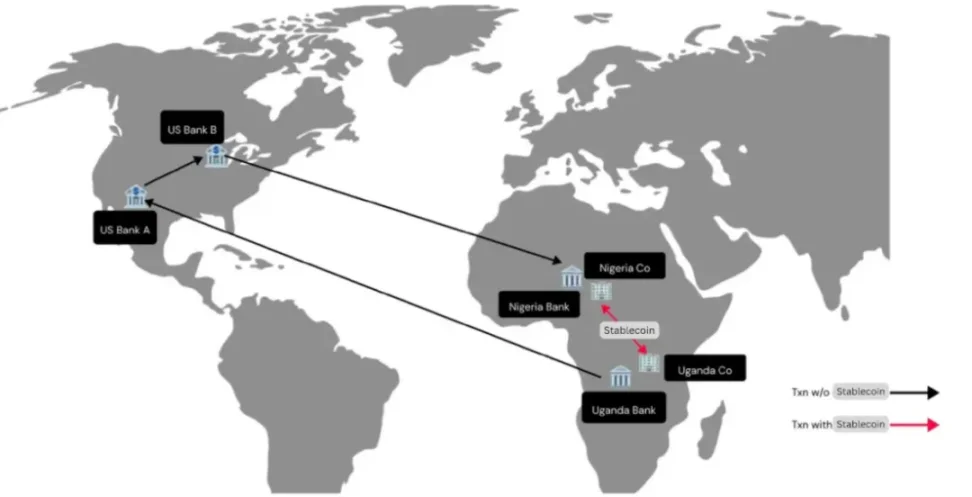

Stablecoin: Vượt lên hệ thống tài chính của Châu Phi, Ayush Ghiya và Uchenna Edeoga

2.2 Mô hình quỹ liên biên giới dựa trên PSP

Quy trình được mô tả ở trên chính xác là con đường mà các công ty phải trải qua khi thực hiện chuyển khoản quốc tế ngày nay: ngân hàng phải được kết nối với SWIFT và có khả năng quyết toán trong hành lang thanh toán mục tiêu.

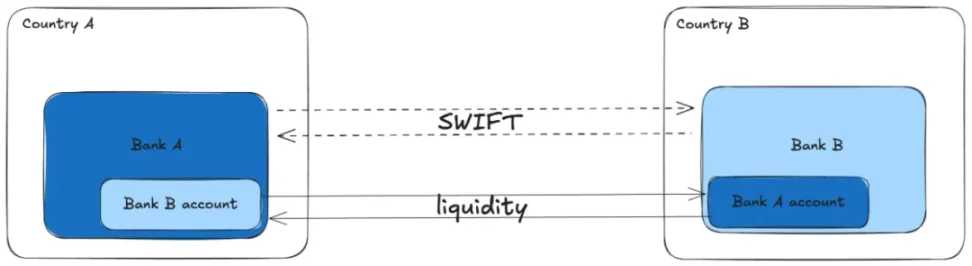

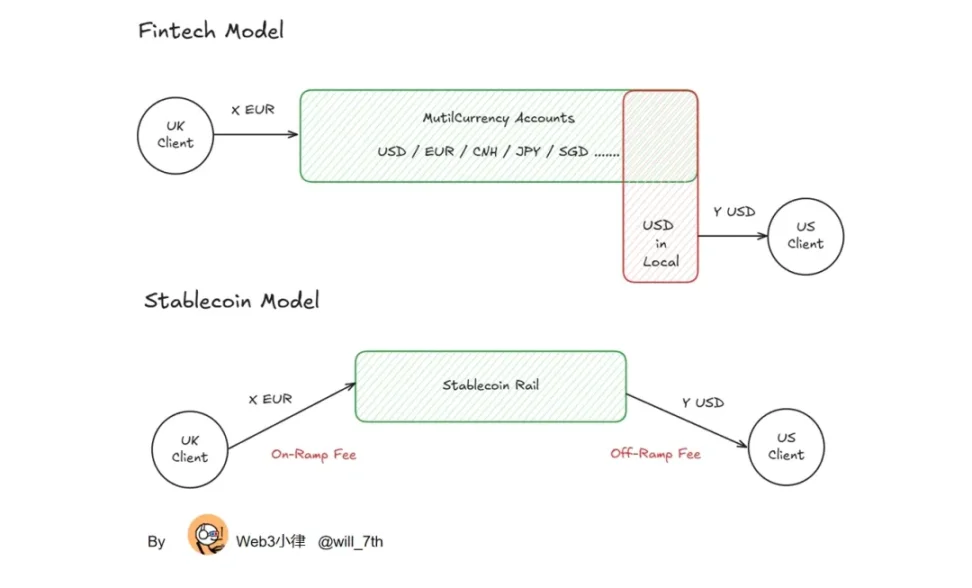

Do đó, mô hình dịch vụ Chuyển tiền xuyên biên giới (XBMT), còn được gọi là công ty thanh toán xuyên biên giới, đã ra đời. Họ hướng đến mục tiêu cho phép các công ty thực hiện thanh toán toàn cầu mà không cần thông qua kênh SWIFT. Khả năng này còn được gọi là "Tài khoản Đa tiền tệ Toàn cầu" hoặc "Tài khoản Thu hộ Địa phương".

Bản chất của nó là: mô hình quỹ đầu tư xuyên biên giới.

Cốt lõi của dịch vụ này: cung cấp cho các công ty một nguồn tài trợ đa tiền tệ, cho phép họ thực hiện thanh toán linh hoạt giữa các quốc gia khác nhau.

XBMT quản lý các mối quan hệ tuân thủ và ngân hàng, trong khi doanh nghiệp hoặc cá nhân nhận được một sản phẩm ngân hàng đa tiền tệ duy nhất, tạo ra một "vòng khép kín", nghĩa là không có nhà điều hành bên ngoài hoặc sự phụ thuộc nào làm tăng thêm chi phí hoặc sự phức tạp. Nếu so sánh với một chiếc bánh sandwich, sổ cái nội bộ là phần thịt trong bánh sandwich, và tài khoản thu nợ địa phương ở mỗi khu vực là phần bánh mì. Thanh khoản được quản lý nội bộ giữa các tài khoản:

Jesse, Giải mã chiếc bánh sandwich Stablecoin

XBMT hiện đang chiếm vị thế quan trọng trên thị trường thanh toán doanh nghiệp B2B và quản lý quỹ doanh nghiệp toàn cầu. Họ hoạt động theo mô hình vòng kín, chuẩn bị và phân phối thanh khoản cần thiết trước, sau đó phân phối cho khách hàng doanh nghiệp theo yêu cầu. Nhờ kiểm soát toàn bộ quy trình, XBMT đặt ra các hạn ngạch và quy tắc kiểm soát rủi ro nghiêm ngặt cho khách hàng.

Mặc dù có vẻ ngoài hào nhoáng, XBMT vẫn được xây dựng dựa trên nền tảng SWIFT, dựa trên các kỹ thuật quản lý thanh khoản tinh vi để "sản xuất"trải nghiệm tài khoản tức thì. Tuy nhiên, tốc độ và quy mô của những thiết kế như vậy luôn phụ thuộc vào thanh khoản khả dụng của XBMT tại một quốc gia cụ thể và thời gian thanh toán bù trừ của chính nền tảng quyết toán cơ sở của nó.

Xét đến khả năng tài khoản ngân hàng và quản lý thanh khoản, Airwallex đã xây dựng một "tài khoản đa tiền tệ toàn cầu" hoặc "tài khoản thu thập địa phương" tương đối hoàn chỉnh tại các nước G10 phát triển hiện nay, và có thể đạt được mức phân phối vốn "chi phí bằng không". So với mô hình "stablecoin sandwich" đòi hỏi chi phí nạp rút tiền ở cả hai đầu, mô hình này sẽ có lợi thế về chi phí lớn hơn.

Do đó, việc áp dụng thanh toán stablecoin vẫn cần có những lợi thế rõ ràng và không thể khái quát hóa được.

2.3 Mô hình Stablecoin

Nếu XBMT là một "sản phẩm có cấu trúc" được thiết kế cẩn thận cho các tình huống thanh toán doanh nghiệp B2B, thì stablecoin đại diện cho một quá trình chuyển đổi cơ bản hơn: nó sử dụng công nghệ blockchain để tái cấu trúc cách thức hoạt động của doanh nghiệp Internet.

Chu kỳ quyết toán của stablecoin bằng với thời gian xử lý khối của blockchain mà nó được phát hành - nhanh hơn gấp nhiều lần so với SWIFT và chuyển khoản ngân hàng. Bất kỳ hệ thống nào dựa trên các phương pháp truyền thống đều có thể được thay thế bằng một sổ cái chung, có thể xác minh, theo dõi việc phát hành và sở hữu stablecoin.

Quan trọng hơn, stablecoin thường được triển khai trên các nền tảng hợp đồng thông minh, giúp tạo ra các hệ thống và quy trình làm việc sáng tạo vốn không thể đạt được trên các nền tảng ngân hàng truyền thống. Ví dụ: nếu XBMT muốn bổ sung một logic nhất định, nó cần tích hợp API với từng ngân hàng ở nhiều quốc gia khác nhau; trên các giao thức mở và có thể xác minh (như tiêu chuẩn ERC của Ethereum hoặc tiêu chuẩn SPL của Solana ), bất kỳ ai cũng có thể thêm chức năng vào stablecoin mà không cần xin phép.

Từ góc độ vĩ mô, thanh toán tài chính nhanh hơn và tương tác hơn có thể trực tiếp khuếch đại GDP toàn cầu: các công ty có thể thu tiền nhanh hơn, và tiền có thể đi vào các quy trình hạ nguồn nhanh hơn, do đó giảm chi phí quản lý và chiếm dụng vốn do chậm trễ quyết toán. Khi chu kỳ quyết toán được rút ngắn từ "ngày" xuống "giây" hoặc "phút", phản ứng dây chuyền của nó sẽ lan tỏa khắp nền kinh tế. Đồng thời, sự tồn tại của các tiêu chuẩn có thể kiểm chứng cho phép đổi mới tài chính diễn ra trên toàn cầu lần đầu tiên mà không cần sự cho phép - đây là một thay đổi về chất mà hệ thống tài chính truyền thống không thể đạt được.

3. Ứng dụng của Stablecoin trong thanh toán toàn cầu

Với những lợi thế của stablecoin nêu trên, giờ đây chúng ta có thể thấy một số trường hợp ứng dụng thanh toán toàn cầu cụ thể được hưởng lợi từ stablecoin. Chúng ta sẽ tìm hiểu cách thức hoạt động của quản lý kho bạc toàn cầu, thanh toán doanh nghiệp B2B và quyết toán mạng lưới thẻ hiện nay, đồng thời khám phá các ứng dụng và lợi thế của stablecoin trong từng lĩnh vực.

3.1 Quản lý quỹ doanh nghiệp

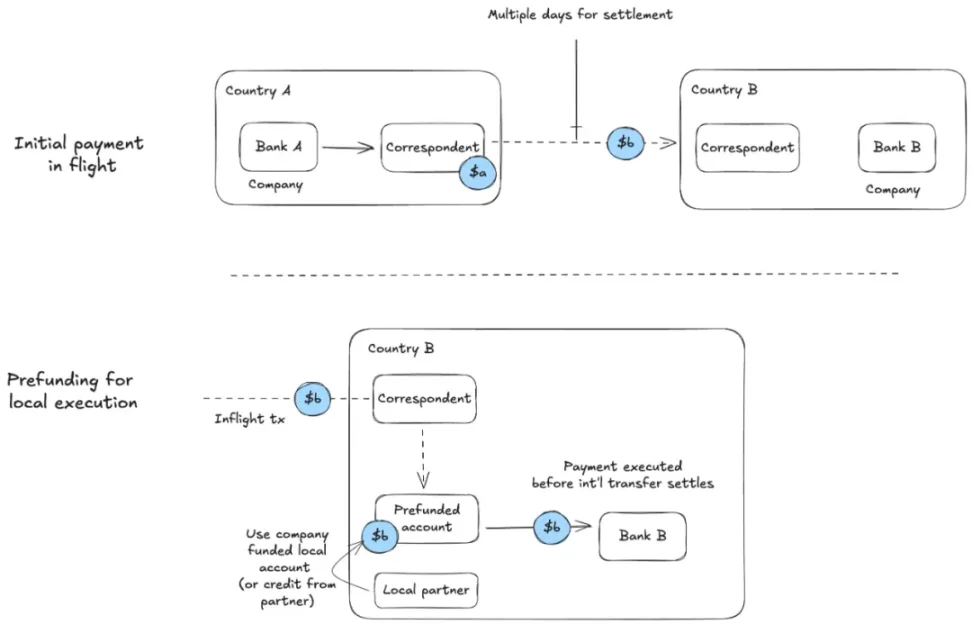

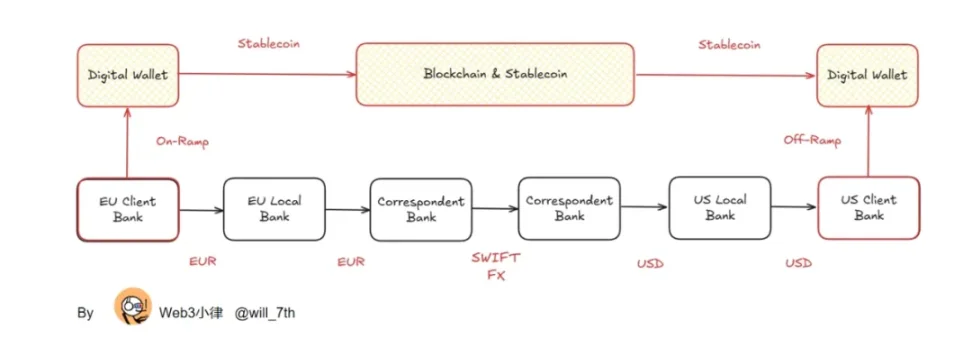

Lấy ví dụ về quản lý kho bạc doanh nghiệp: Ví dụ, một công ty có nghĩa vụ thanh toán tại quốc gia B bằng đồng tiền b vào một ngày cụ thể. Họ phải chuẩn bị chuyển tiền từ quốc gia A bằng đồng tiền a trước khi đến hạn thanh toán:

Jesse, Giải mã chiếc bánh sandwich Stablecoin

Đây là quy trình tài trợ trước và đội ngũ tài chính doanh nghiệp phải cân nhắc thời gian thực hiện cần thiết để thực hiện thanh toán kịp thời.

Đội ngũ phải mở tài khoản tại một ngân hàng địa phương để thực hiện thanh toán đúng hạn. Đôi khi, để hỗ trợ việc này, công ty có thể tìm kiếm các khoản vay ngắn hạn từ các đối tác trong khu vực. Quyết toán quỹ toàn cầu càng chậm trễ, rủi ro rủi ro giá hối đoái càng lớn và yêu cầu về vốn của bộ phận kho bạc doanh nghiệp càng cao. Đối với các công ty chỉ muốn thực hiện thanh toán toàn cầu, việc quản lý phái sinh để phòng ngừa rủi ro tiền tệ và tính toán thanh khoản ngắn hạn có thể làm tăng lượng lớn chi phí hoạt động.

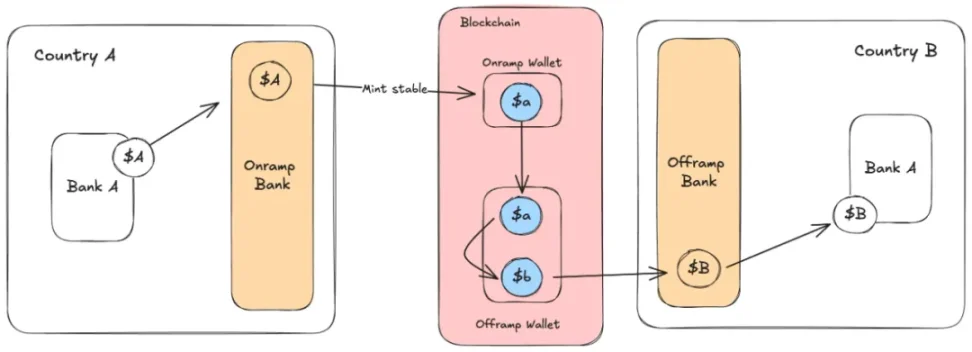

Stablecoin có thể đơn giản hóa hệ thống này bằng cách loại bỏ nhu cầu kiểm soát sự chậm trễ quyết toán quốc tế:

Jesse, Giải mã chiếc bánh sandwich Stablecoin

Chúng ta có thể thấy vai trò của cấu trúc "stablecoin sandwich": mặc dù vào tiền và rút ban đầu ở cả hai đầu vẫn phải chạm vào hệ thống tiền tệ fiat, nhưng sự tồn tại của stablecoin cho phép dòng tiền giữa hai "đường dốc" tiền tệ fiat được hoàn thành một cách suôn sẻ.

Bằng cách sử dụng stablecoin, toàn bộ quy trình được chia thành các giao dịch chuyển tiền nội bộ giữa quốc gia A và B, và blockchain sẽ hoàn tất quyết toán thanh khoản toàn cầu giữa hai bên ở giữa. (Lưu ý: Để giao dịch này thành công, phải có đủ thanh khoản trên Chuỗi để đổi stablecoin A lấy stablecoin B.)

3.2 Thanh toán doanh nghiệp B2B

Quy trình thanh toán doanh nghiệp B2B toàn cầu tương tự như quản lý kho bạc doanh nghiệp, nhưng các kịch bản B2B có thể mang lại lợi nhuận lớn hơn vì thanh toán B2B thường phức tạp hơn và thành công hay thất bại của chúng có thể ảnh hưởng đến các khía cạnh khác của hoạt động doanh nghiệp.

Trong loại hình thanh toán này, các ngân hàng ở các quốc gia khác nhau thường được liên kết trực tiếp với việc cung cấp dịch vụ hoặc hàng hóa. Điều này có nghĩa là tất cả các bên sẽ nhạy cảm hơn với tiến độ thanh toán. Ví dụ, trong sơ đồ "tiền tài trợ" được đề cập ở trên, chi phí tiền tài trợ có thể phụ thuộc vào trạng thái thời gian thực của khoản thanh toán đến.

Ngoài ra, nếu kênh thanh toán mà doanh nghiệp yêu cầu không phổ biến, họ thường phải đi qua nhiều tuyến đường trung chuyển quốc tế để hoàn tất việc chuyển tiền - tuyến đường này có thể thiếu cơ chế thông báo tiến độ rõ ràng và bị giới hạn bởi giờ làm việc không phải 7x24 của ngân hàng và thời gian thanh toán có thể dễ bị kéo dài.

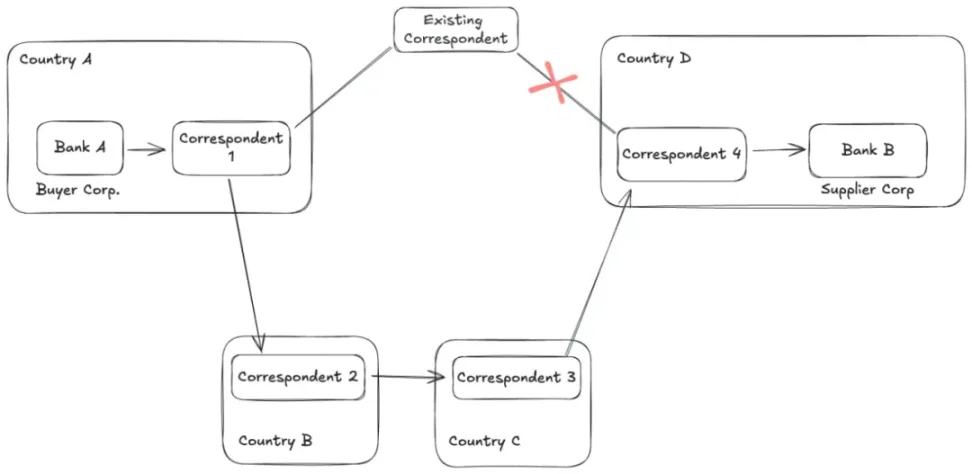

Hãy xem xét một ví dụ khác: Một công ty ở quốc gia A muốn thanh toán cho một công ty ở quốc gia B, và các ngân hàng ở hai quốc gia này không thường xuyên việc kinh doanh với nhau. Nếu ngân hàng ở quốc gia A không có kết nối trực tiếp đến bất kỳ kênh phù hợp nào đến quốc gia B, việc thanh toán sẽ phải đi đường vòng:

Jesse, Giải mã chiếc bánh sandwich Stablecoin

Khi các quy trình thanh toán xuyên biên giới B2B này được thực hiện thông qua stablecoin ở giữa Chuỗi , sê-ri lợi nhuận bổ sung sẽ xuất hiện ở cấp độ doanh nghiệp:

Cả hai bên đều có thể quản lý và theo dõi tình trạng thanh toán một cách rõ ràng và theo thời gian thực.

Việc tài trợ có thể được liên kết trực tiếp với nguyên liệu thô nhạy cảm về thời gian hoặc nút giao hàng, cho phép các doanh nghiệp phụ thuộc nhiều vào việc giao hàng đúng hạn tránh được rủi ro lớn hoặc sự chậm trễ.

Khi rủi ro giảm, chi phí vốn giảm và tốc độ luân chuyển vốn tăng; khi các giải pháp tích hợp stablecoin hoàn thiện, hiệu ứng này sẽ mang lại những cải thiện năng suất đáng kể trên quy mô toàn cầu.

Tương tự như kịch bản quản lý kho bạc doanh nghiệp, Chuỗi ngân hàng đại lý, các yêu cầu trước khi cấp vốn và hầu hết các rủi ro ngoại hối về cơ bản đã được loại bỏ. Toàn bộ quy trình đã được rút ngắn từ 3 ngày trước đó xuống chỉ còn vài giây, và không cần phải xem xét việc đóng cửa thị trường, do đó, yêu cầu về vốn lưu động được giảm thiểu và đơn giản hóa đáng kể.

3.3 Mạng lưới quyết toán của tổ chức thẻ

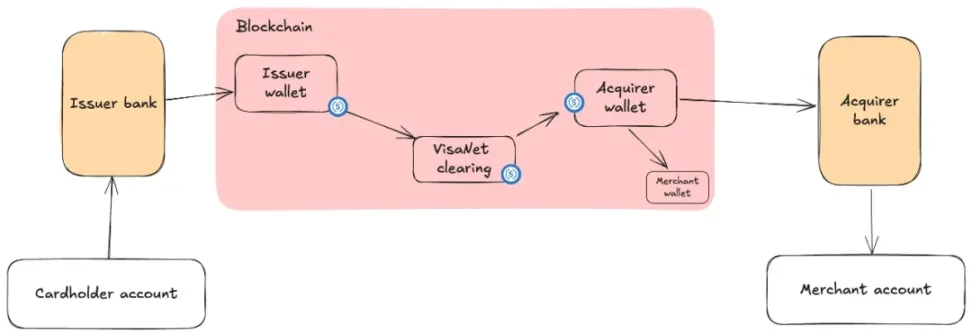

Trong mạng lưới thẻ, tổ chức phát hành thẻ thay mặt chủ thẻ gửi thanh toán đến ngân hàng thanh toán của đơn vị chấp nhận thẻ, ngân hàng này sẽ nhận thanh toán và ghi có vào tài khoản của đơn vị chấp nhận thẻ. Các ngân hàng này không quyết toán nợ trực tiếp; tất cả đều được kết nối với VisaNet, và Visa sẽ thực hiện bù trừ quyết toán giữa các ngân hàng trong giờ làm việc của ngân hàng vào các ngày trong tuần. Mỗi ngân hàng phải duy trì số dư trả trước để có thể chuyển khoản kịp thời.

Visa đã bắt đầu thử nghiệm sử dụng stablecoin cho quyết toán giữa ngân hàng mua và ngân hàng phát hành từ đầu năm 2021. Việc sử dụng stablecoin này thay thế quy trình chuyển khoản ngân hàng bằng USDC trên Ethereum và Solana . Sau khi hoàn tất việc xác thực thẻ vào một ngày cụ thể, Visa sẽ sử dụng USDC để ghi nợ hoặc ghi có vào ngân hàng của cả hai bên tham gia giao dịch:

Jesse, Giải mã chiếc bánh sandwich Stablecoin

Vì hệ thống hoạt động trong VisaNet, hiệu ứng ròng mang lại lợi ích cho các đối tác trong mạng lưới. Điều này tương tự nhất với hệ thống vòng kín của XBMT, nhưng quy mô lớn của mạng lưới thẻ mang lại lợi ích cho các đơn vị phát hành/thu mua (vì trước đây họ phải quản lý các khoản thanh toán toàn cầu).

Lợi ích của stablecoin tương tự như quản lý tiền, nhưng những lợi ích này thuộc về các ngân hàng trong mạng lưới: chúng có thể giảm yêu cầu vốn cần thiết để thực hiện chuyển khoản quốc tế kịp thời, do đó tránh được rủi ro ngoại hối. Ngoài ra, tính minh bạch, khả năng xác minh và khả năng lập trình của blockchain đặt nền tảng cho cơ sở hạ tầng tín dụng và tài chính khác giữa các ngân hàng trong VisaNet.

4. Suy nghĩ cuối cùng

Qua các thảo luận trước, chúng ta đã thấy rằng mô hình “stablecoin sandwich” thực sự hữu ích trong một số trường hợp; tuy nhiên, hầu hết các ứng dụng stablecoin vẫn bị mắc kẹt trong cấu trúc sandwich này và chưa có thêm đột phá nào. Tại sao lại như vậy?

Trên thực tế, rất ít công ty thực sự sử dụng thanh toán Chuỗi và stablecoin. Miễn là bất kỳ liên kết nào cần phải chạm đến đường dẫn tiền tệ fiat, chúng ta phải đặt bánh mì vào cả hai đầu của "chiếc bánh sandwich". Chúng tôi chỉ thêm một chút protein vào chiếc bánh sandwich chay ban đầu, nhưng nó vẫn là một chiếc bánh sandwich.

Mục tiêu cuối cùng của thanh toán stablecoin là loại bỏ hoàn toàn gánh nặng tài chính ở cả hai đầu. Khi doanh nghiệp và người tiêu dùng hoàn toàn chấp nhận stablecoin, toàn bộ chu kỳ tài chính và kinh doanh có thể được hoàn thành trên blockchain , và chúng ta không còn bị giới hạn bởi con đường truyền thống lạc hậu. Một khi các tổ chức tài chính và doanh nghiệp hoàn toàn quyết toán dụng stablecoin , quy mô kinh doanh chưa từng có sẽ được giải phóng. Khi ma sát toàn cầu trong việc xây dựng, vận hành và dịch vụ doanh nghiệp được giảm thiểu đáng kể, đường cong tăng trưởng GDP toàn cầu sẽ tiến gần hơn đến tốc độ tiêu thụ thực tế của hàng hóa, dịch vụ và nội dung trên Internet.

Do đó, bản chất của PayFi thực chất là: Thanh toán Stablecoin + Tài chính On-Chain. Nếu chúng ta có thể hoàn toàn loại bỏ cấu trúc sandwich và xây dựng nhiều dịch vụ tài chính on Chuỗi hơn ở cả hai đầu, tốc độ lưu thông vốn/giá trị toàn cầu sẽ đạt đến một tầm cao chưa từng có.