Strategy thông báo sẽ phát hành công khai cổ phiếu ưu đãi mới, STRC, được gọi là "Cổ phiếu Ưu đãi Vĩnh viễn Sê-Ri A Lãi suất Biến đổi". Khối lượng phát hành dự kiến là 5 triệu cổ phiếu, với mệnh giá 100 đô la Mỹ/cổ phiếu, và tổng số tiền huy động được khoảng 500 triệu đô la Mỹ. Cổ tức của STRC bắt đầu với tỷ lệ hàng năm là 9% và được trả hàng tháng. Nếu việc thanh toán bị trì hoãn, số cổ tức chưa thanh toán sẽ được tính gộp hàng tháng cho đến khi được thanh toán đầy đủ. MicroStrategy có thể điều chỉnh cổ tức trong phạm vi hợp lý hàng tháng dựa trên những thay đổi của lãi suất SOFR để duy trì giá cổ phiếu gần với mệnh giá 100 đô la Mỹ.

Sản phẩm này rất thú vị. Không giống như các sản phẩm cổ phiếu ưu đãi được phát hành trước đây, giá của STRC sẽ được kiểm soát trong phạm vi biến động rất hẹp từ 99 đến 101 USD , và lợi nhuận sẽ được hoàn trả cho người nắm giữ chủ yếu thông qua cổ tức lãi suất cao được trả hàng tháng.

Vâng, bạn nghe không nhầm đâu. STRC này nghe rất giống với stablecoin tổng hợp hoặc Stablecoin thuật toán mà mọi người đều quen thuộc. Tuy nhiên, stablecoin thuật toán truyền thống được neo giá ở mức 1 USD /USD, trong khi STRC được neo giá ở mức 100 USD/STRC.

Tài sản hỗ trợ của STRC là BTC. Điều này làm tôi nhớ đến vụ sụp đổ Luna/UST. Nếu Luna/UST chuyển đổi thành công mỏ neo sang BTC, liệu nó có thành công thay vì sụp đổ không? Tiếc là lịch sử không có chữ "nếu". Hay ngược lại, Luna/UST chỉ là bản xem trước của vụ sụp đổ BTC/STRC sắp xảy ra?

Hình bên dưới là bảng so sánh các tính năng sản phẩm của STRC, STRK, STRF và STRD.

STRC này sử dụng cơ chế nào để duy trì biên độ biến động giá từ USD?

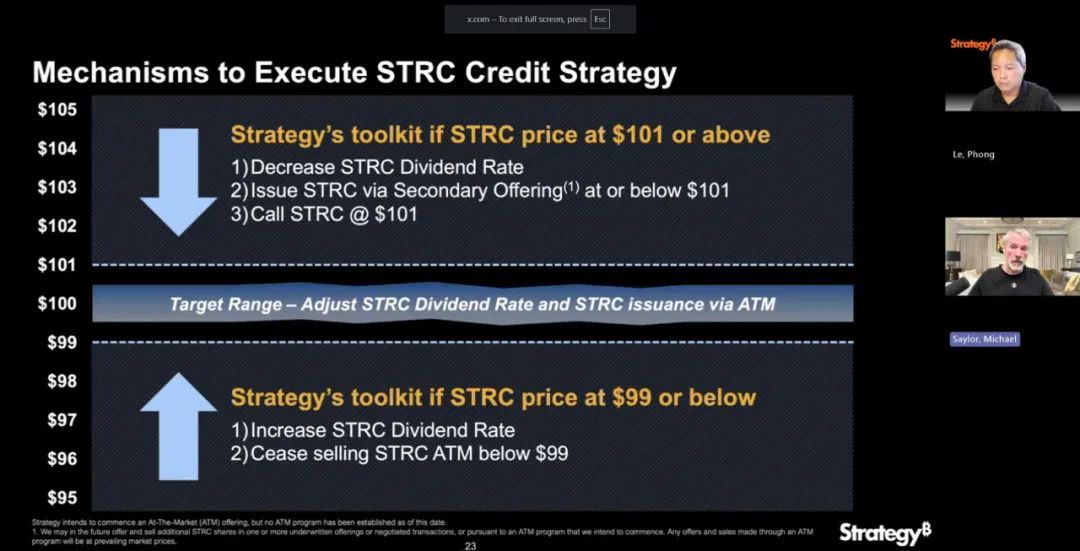

Câu trả lời rất đơn giản: thông qua các hoạt động thị trường mở tương tự như hoạt động mà Cục dự trữ liên bang Hoa Kỳ thực hiện khi can thiệp vào tỷ giá hối đoái thị trường.

Như thể hiện trong hình trên:

Khi giá của STRC vượt quá 101 USD , MicroStrategy lo ngại rằng giá cổ phiếu quá cao, điều này có thể khiến các nhà đầu tư trả quá nhiều tiền hoặc khiến hoạt động chênh lệch giá trở nên khó kiểm soát, do đó sẽ:

(1) Giảm tỷ lệ cổ tức của STRC (giảm sức hấp dẫn và kéo giá cổ phiếu xuống)

(2) Phát hành thêm STRC trên thị trường thứ cấp với giá 101 đô la USD hoặc thấp hơn

(3) Mua lại STRC đã phát hành với giá 101 USD(mua lại các trái phiếu có giá cao để tránh gánh nặng lãi suất tăng)

Ba bước này có thể giải phóng thêm thanh khoản vào thị trường và giảm chi phí cổ tức, do đó đẩy giá trở lại phạm vi mục tiêu.

Khi giá STRC thấp hơn 99 USD, điều này cho thấy niềm tin của thị trường không đủ và áp lực bán đang gia tăng. Để ngăn chặn sự sụt giảm nghiêm trọng, MicroStrategy sẽ:

(1) Tăng tỷ lệ cổ tức của STRC (để tăng sức hấp dẫn và thu hút nhà đầu tư quay trở lại)

(2) Ngừng phát hành STRC ở mức giá thị trường dưới 99 USD(tức là tạm dừng việc bán cổ phiếu mới thông qua cơ chế ATM (Tại thị trường) để tránh kìm hãm giá)

Hai bước này là biện pháp thắt chặt nhằm giảm nguồn cung, tăng lợi nhuận và hỗ trợ giá.

Liệu cấu trúc BTC/STRC có rơi vào vòng xoáy tử thần không? Về mặt lý thuyết, điều này là có thể:

1. STRC giảm xuống dưới 99 đô la và thị trường kỳ vọng cổ tức sẽ tăng (công ty hứa sẽ duy trì giá và sẽ buộc phải tăng cổ tức)

2. Tăng cổ tức = tăng gánh nặng. Nếu BTC giảm hoặc công ty gặp khó khăn về tài chính, khả năng tiếp tục tăng lãi suất của công ty sẽ bị suy yếu.

3. Các nhà đầu tư nhận ra rằng "có rất ít dư địa để tăng lãi suất + việc mua lại còn xa vời" và STRC đã bán tháo trong hoảng loạn

4. STRC giảm mạnh hơn nữa và công ty không thể sử dụng ATM để huy động thêm vốn nữa (vì công ty đã ngừng bán cổ phiếu ở mức dưới 99 đô la)

5. Nguồn tiền bị cắt đứt và không thể mua vào BTC nữa. Thị trường mất đi sự hỗ trợ về mặt tường thuật và STRC trở thành một cổ phiếu zombie có lãi suất cao.

6. Ở trong phạm vi chiết khấu trong một thời gian dài, trở thành "trái phiếu rác trá hình" và hoàn toàn trật bánh

Tuy nhiên, cần lưu ý rằng STRC là "cổ phiếu ưu đãi vĩnh viễn" chứ không phải là một công cụ nợ thông thường. Nó không có ngày đáo hạn và không có nghĩa vụ hoàn trả bắt buộc. Về lý thuyết, nó có thể trì hoãn việc chi trả cổ tức chưa thanh toán vô thời hạn, chỉ tích lũy các khoản nợ trên sổ sách, do đó trở thành một cấu trúc nợ gần như nặng nề.

Vậy trong trường hợp nào rủi ro hệ thống có thể gây ra vòng xoáy tử thần?

1. Bitcoin giảm mạnh (BTC giảm xuống 50.000 hoặc thấp hơn), khiến bảng cân đối kế toán tài sản bị thu hẹp, khiến cổ tức không bền vững

2. Thanh khoản chung của thị trường cổ phiếu ưu đãi thắt chặt và không có người mua mới

3. Giảm xếp hạng tín dụng hoặc can thiệp của cơ quan quản lý (ví dụ: SEC đặt câu hỏi về việc tiết lộ) gây ra áp lực bán ra tập thể từ những người nắm giữ

4. STRC giảm xuống mức 95-90 đô la, hoàn toàn mất neo và MicroStrategy không thể điều chỉnh lãi suất hoặc mua lại

Cấu trúc tài chính của BTC/STRC khác biệt đáng kể so với cấu trúc của Luna/UST đã bùng nổ vào năm đó:

Đầu tiên, Luna, tài sản chứng thực hỗ trợ UST, có thể được thuật toán tự động phát hành quá mức vô thời hạn, trong khi BTC, tài sản chứng thực của STRC, rõ ràng không thể bị MicroStrategy kiểm soát để phát hành quá mức vô thời hạn.

Thứ hai, là stablecoin, UST về cơ bản là một khoản nợ phải trả. Nó phải duy trì tỷ giá cố định (1 UST = 1 USD) để trả nợ. Tuy nhiên, STRC, được neo giá mềm vào 100 USD, về cơ bản là một cổ phiếu (cổ phiếu ưu đãi) chứ không phải là một trái phiếu (nợ phải trả). Sản phẩm này không có cam kết hoàn trả bắt buộc, vì vậy MicroStrategy sẽ không bị kéo xuống bởi điều khoản vỡ nợ và có thể ngồi yên không làm gì khi rủi ro cực đoan xảy ra.

Đầu tiên, STRC là "cổ phiếu ưu đãi vĩnh viễn" chứ không phải là nợ. Nó không có ngày đáo hạn, và MicroStrategy không có nghĩa vụ hoàn trả gốc bất cứ lúc nào. Nó không có nghĩa vụ hoàn trả cố định, và không giống như trái phiếu hoặc khoản vay, cổ tức chưa thanh toán sẽ không gây ra tình trạng vỡ nợ. Ngay cả khi cổ tức bị dừng, nó cũng không phải là vỡ nợ, mà chỉ là "ưu tiên tích lũy", và bất kỳ khoản cổ tức nào được trả trong tương lai đều phải được thanh toán trước.

Thứ hai, MicroStrategy có thể tự do điều chỉnh cổ tức. Lãi suất thả nổi, và MicroStrategy có thể điều chỉnh ở mức vừa phải, nhưng không phải là nghĩa vụ vô hạn. Một khi xác định chi phí duy trì sự ổn định quá cao, MicroStrategy có thể ngừng điều chỉnh hoặc ngừng hỗ trợ giá.

Thứ ba, STRC không có cơ chế mua lại bắt buộc. STRC không phải là một công cụ "có thể bán lại", và các nhà đầu tư thông thường không có quyền yêu cầu công ty mua lại. "Quyền mua lại với giá 101 USD" là quyền tùy chọn của công ty (quyền mua lại), không phải là nghĩa vụ.

Cuối cùng, STRC không có quyền chuyển đổi gắn liền với cổ phiếu phổ thông. STRC không thể được chuyển đổi thành cổ phiếu phổ thông (không giống như trái phiếu chuyển đổi), do đó không có hiện tượng pha loãng bắt buộc.

Xét về mặt pháp lý và thiết kế cấu trúc, Strategy không có nghĩa vụ phải duy trì STRC trong khoảng 99-101 USD Mỹ. Ngay cả khi STRC giảm xuống 80 USD hoặc 50 USD, công ty cũng sẽ không tự động vỡ nợ. Tuy nhiên, tính linh hoạt này mang lại mức độ phụ thuộc cao vào niềm tin của thị trường - một khi thị trường xác nhận "việc từ bỏ hỗ trợ giá", hậu quả không phải là vỡ nợ kỹ thuật, mà là sự sụp đổ hoàn toàn của niềm tin.

Sự sụp đổ của Luna/UST đồng nghĩa với việc stablecoin được gửi (UST) sẽ mất đi đồng tiền hỗ trợ (Luna), và cuối cùng cả hai đều mất. Nếu BTC/STRC sụp đổ, đồng tiền hỗ trợ (BTC) được gửi sẽ mất đi stablecoin(STRC), và cuối cùng, ít nhất BTC sẽ vẫn tồn tại.