Bài viết này tóm tắt nghiên cứu của Trung tâm Kinh tế Tiền điện tử . Xem báo cáo đầy đủ tại đây . Nghiên cứu này được tài trợ bởi cyber.Fund . Quan điểm được trình bày trong bài viết này hoàn toàn là của các tác giả Juan Beccuti , Thunj Chantramonklasri , Matthias Hafner và Nicolas Oderbolz . Chúng tôi xin cảm ơn @artofkot , @kkulk , @PaulYa5hin và @thelazyliz vì sự hỗ trợ, bình luận và đánh giá vô giá của họ.

Tóm lại

Với mục tiêu đóng góp vào nghiên cứu về cách những thay đổi trong đường cong phát hành Ethereum ảnh hưởng đến quyết định staking của các nhóm staking khác nhau, và do đó, mức độ phi tập trung trên thị trường staking, chúng tôi phát triển một mô hình lý thuyết trò chơi về thị trường staking Ethereum và sử dụng nó để tiến hành phân tích so sánh các lịch trình phát hành khác nhau. Chúng tôi thảo luận kết quả phân tích này trong bối cảnh các tài liệu thực nghiệm hiện có, cũng như ước tính sơ bộ của chúng tôi về độ co giãn nguồn cung staking. Ngoài việc đóng góp vào cuộc tranh luận về việc giảm phát hành giao thức, chúng tôi kỳ vọng rằng mô hình này có thể làm cơ sở cho các phần mở rộng tiếp theo, cung cấp một khuôn khổ linh hoạt để phân tích động lực staking trong các thay đổi giao thức khác nhau.

Nghiên cứu thực nghiệm hiện tại, cũng như ước tính của chúng tôi sử dụng phương pháp Biến công cụ (IV), có xu hướng cho thấy rằng những người đặt cược đơn lẻ có thể nhạy cảm hơn với những thay đổi trong lợi nhuận đặt cược so với các loại đặt cược khác.

Mô hình lý thuyết trò chơi được trình bày dưới đây cho thấy nguồn cung staking cân bằng của một stakinger được xác định bởi chi phí và doanh thu staking của họ, cũng như hành vi chiến lược của những người tham gia thị trường khác. Kết quả của chúng tôi cho thấy các lực lượng cạnh tranh sau này của thị trường có thể đóng vai trò quan trọng trong việc giải thích lý do tại sao những người staking solo lại nhạy cảm hơn với những thay đổi về lợi suất staking. Các loại staking khác được hưởng lợi từ các nguồn doanh thu bổ sung, chẳng hạn như khả năng tiếp cận MEV vượt trội và lợi suất DeFi, khiến họ ít phản ứng hơn với những thay đổi trong phần thưởng đồng thuận. Với lịch trình phát hành có xu hướng giảm dần của Ethereum, những người staking solo chiến lược sẽ tiếp nhận những áp lực cạnh tranh này, khiến họ nhạy cảm hơn với những thay đổi trong lợi suất đồng thuận.

Bằng cách so sánh trạng thái cân bằng của mô hình chúng tôi theo lịch trình phát hành hiện tại với trạng thái cân bằng của một phương án thay thế được đề xuất, chúng tôi nhận thấy rằng việc giảm phát hành có thể làm trầm trọng thêm tác động này. Mặc dù việc thay đổi lịch trình phát hành trong mô hình của chúng tôi có liên quan đến việc giảm nguồn cung ETH được staking trên tất cả các loại hình staking, nhưng nó cũng liên quan đến việc giảm thị phần của những người staking đơn lẻ và tăng thị phần của các giải pháp staking thanh khoản.

Ngoài ra, mô hình của chúng tôi dự đoán rằng việc staking solo sẽ kém lợi nhuận hơn so với các phương pháp staking khác. Mặc dù nằm ngoài phạm vi mô hình của chúng tôi, điều này có thể làm suy yếu khả năng tồn tại lâu dài của staking solo và đẩy nhanh quá trình thoái lui của những người staking solo khỏi thị trường để chuyển sang các giải pháp thay thế, chẳng hạn như các nhà cung cấp dịch vụ staking phi tập trung và staking thanh khoản.

Động lực

Khi khối lượng ETH được staking trong giao thức Proof-of-Stake (PoS) của Ethereum tăng trưởng đáng kể trong vài năm qua, các cuộc thảo luận về tính bền vững lâu dài của lịch trình phát hành hiện tại đã trở nên nổi bật. Trọng tâm của cuộc tranh luận này là sự đánh đổi giữa việc sử dụng hiệu quả cơ sở hạ tầng xác thực, lạm phát do phát hành và an ninh kinh tế.

Việc giảm lịch trình phát hành đồng thuận được cho là quan trọng để tránh kịch bản trò chơi kết thúc trong đó phần lớn nguồn cung ETH đang lưu hành được đặt cược (xem ví dụ Elowsson (2024) và Schwarz-Schilling (2024) ). Kết quả như vậy có nghĩa là nguồn cung ETH được đặt cược vượt xa ngưỡng cần thiết cho an ninh kinh tế, dẫn đến áp lực lạm phát không cần thiết và phân bổ không hiệu quả các nguồn lực của người xác thực. Ngoài ra, còn có những lo ngại về các rủi ro hệ thống tiềm ẩn do sự gia tăng của các mã thông báo đặt cược thanh khoản và khả năng chúng thay thế ETH trở thành loại tiền tệ thực tế trong hệ sinh thái. Những cân nhắc này cho thấy rằng việc sửa đổi lịch trình phát hành có thể là thận trọng để giảm hiệu quả các động cơ đặt cược.

Ngược lại, việc giảm phần thưởng staking có thể ảnh hưởng không cân xứng đến lợi nhuận của các giải pháp staking phi tập trung vốn khá tốn kém so với các giải pháp tập trung, và do đó có thể dẫn đến việc giảm tính phi tập trung. Cụ thể, những người staking đơn lẻ, vốn chỉ chiếm một phần nhỏ trong tổng số người xác thực, có thể bị loại khỏi thị trường một cách không cân xứng.

Tiếp theo, chúng tôi muốn kiểm tra tính hợp lệ của lập luận này bằng cách xem xét các phương pháp staking khác nhau, đặc biệt là những người staking đơn lẻ, có thể bị ảnh hưởng khác nhau như thế nào bởi những thay đổi trong chính sách phát hành đồng thuận của Ethereum. Cụ thể, chúng tôi tập trung trả lời hai câu hỏi nghiên cứu chính:

- Các loại nhà đầu tư khác nhau phản ứng thế nào với sự thay đổi trong lịch trình phát hành?

- Những thay đổi này có thể tác động như thế nào đến tính phi tập trung của hệ sinh thái staking Ethereum?

Phương pháp tiếp cận phương pháp luận

Để giải quyết những câu hỏi nghiên cứu này, chúng tôi sử dụng các phương pháp tiếp cận sau đây, kết quả của chúng tôi sẽ được nêu bật trong bài đăng này:

- Ước tính theo kinh nghiệm: Chúng tôi sử dụng phương pháp Biến công cụ để ước tính cách thức những thay đổi trong phần thưởng staking ảnh hưởng đến nguồn cung ETH được staking trên các danh mục staking khác nhau này.

- Mô hình Lý thuyết Trò chơi: Dựa trên kết quả thực nghiệm, chúng tôi phát triển một mô hình lý thuyết trò chơi về thị trường staking Ethereum, trong đó các tác nhân staking thuộc các loại hình khác nhau xác định nguồn cung staking của họ dựa trên các luồng doanh thu và cấu trúc chi phí liên quan đến các phương pháp staking khác nhau. Mục tiêu là xây dựng một khuôn khổ mô hình hóa liên kết các quyết định staking riêng lẻ với tổng nguồn cung staking trên thị trường staking Ethereum.

- Mô phỏng và Phân tích So sánh: Bằng cách mô phỏng mô hình lý thuyết trò chơi này dưới các cấu hình tham số khác nhau, chúng tôi tìm cách hiểu cách các cấu trúc chi phí và dòng doanh thu riêng lẻ ảnh hưởng đến kết quả cân bằng trong thị trường staking tổng hợp. Ngoài ra, chúng tôi hiệu chỉnh mô hình theo các thiết lập tham số cụ thể và đánh giá cách những thay đổi trong lịch trình phát hành Ethereum có thể ảnh hưởng đến kết quả thị trường staking, đặc biệt là thị phần của các loại hình staking khác nhau.

Ước tính độ co giãn cung cấp Staking

Phương pháp luận

Chúng tôi ước tính độ nhạy của nguồn cung staking đối với những thay đổi trong phần thưởng staking giữa các loại stakinger khác nhau. Để giải quyết các mối lo ngại về tính nội sinh, chúng tôi sử dụng phương pháp Biến công cụ (IV). Tính nội sinh là một vấn đề trong bối cảnh này, vì bất kỳ sự kết hợp nào giữa lợi suất staking và nguồn cung staking được quan sát tại một thời điểm nhất định về mặt lý thuyết đều là kết quả của trạng thái cân bằng thị trường, nơi cung và cầu staking gặp nhau. Những thay đổi trong trạng thái cân bằng thị trường này có thể phát sinh từ cả sự dịch chuyển của đường cung và sự dịch chuyển của đường cầu, tạo ra tính nội sinh trong bất kỳ ước tính đơn giản nào về mối tương quan giữa lợi suất staking và nguồn cung staking. Do đó, mục đích của phương pháp ước tính này là xác định các công cụ làm dịch chuyển đường cầu đối với ETH đã staking mà không đồng thời ảnh hưởng đến các yếu tố xác định đường cung. Việc sử dụng các công cụ như vậy cho phép chúng tôi cô lập hình dạng của đường cung, ít nhất là tại một điểm cân bằng cục bộ.

Để ước tính độ co giãn lợi suất của nguồn cung cho các loại staking khác nhau, chúng tôi đề xuất sử dụng phí gas như một công cụ mạnh mẽ. Phí gas có thể là một công cụ hợp lệ trong bối cảnh này, bởi vì chúng ảnh hưởng trực tiếp đến phần thưởng staking nhưng vẫn là yếu tố ngoại sinh đối với các yếu tố quyết định nguồn cung staking, do chúng bị chi phối bởi các yếu tố bên ngoài như hoạt động mạng lưới, giao dịch DeFi và giao dịch NFT. Tận dụng các biến động tự nhiên và dữ liệu phí gas công khai, chúng tôi tiến hành phân tích bình phương nhỏ nhất hai giai đoạn (2SLS) sử dụng dữ liệu hàng ngày, với phần thưởng và số tiền staking được tính bằng USD. Mô tả chi tiết về phương pháp ước tính và kết quả tương ứng được cung cấp tại đây .

Kết quả

Quan trọng là, phương pháp này đưa ra ước tính về độ co giãn lợi suất của nguồn cung, cho thấy nguồn cung staking của những người staking đơn lẻ nhạy cảm hơn với những thay đổi về lợi suất staking so với nguồn cung staking của toàn bộ dân số staking. Độ co giãn của nguồn cung staking so với phần thưởng staking được ước tính là 1,184 đối với những người staking đơn lẻ và 1,078 đối với tất cả những người staking. Cả hai ước tính đều có ý nghĩa thống kê ở mức 1%. Những kết quả này nhìn chung phù hợp với phát hiện của Eloranta và Helminen (2025) , những người có ước tính tương tự cho thấy những người staking đơn lẻ nhạy cảm hơn với những thay đổi về lợi suất staking so với toàn bộ dân số staking.

Bảng 1: Ước tính 2SLS với phí gas được sử dụng làm công cụ để đặt cược phần thưởng| Đặt cược đơn lẻ | Tất cả các loại Staking | |||

|---|---|---|---|---|

| (1) Số lượng nhật ký Đã đặt cọc (USD) | (2) Số lượng nhật ký Đã đặt cọc (USD) | (3) Số lượng nhật ký Đã đặt cọc (USD) | (4) Số lượng nhật ký Đã đặt cọc (USD) | |

| Phần thưởng đăng nhập (USD) t | 1.184 *** (0,073) | 1.078 *** (0,035) | ||

| Phần thưởng đăng nhập (USD) t−1 | 1.176 *** (0,074) | 1.075 *** (0,036) | ||

| Không thay đổi | 6,774 ** (0,877) | 6.868 *** (0,888) | 7.739 *** (0,543) | 7.786 *** (0,556) |

| Quan sát | 622 | 621 | 622 | 621 |

| R bình phương | 0,128 | 0,101 | 0,858 | 0,851 |

| Lưu ý: Các hệ số được báo cáo trong bảng này có thể được hiểu là độ co giãn lợi suất của nguồn cung staking. Các hệ số này thể hiện phần trăm gia tăng ước tính về lượng ETH được staking (tính bằng USD) liên quan đến mức tăng 1% giá trị phần thưởng staking tính bằng USD, trong cùng kỳ hoặc chậm một tuần. Cột 1 và 2 thể hiện kết quả ước tính trên mẫu người staking đơn lẻ. Cột 3 và 4 thể hiện kết quả ước tính trên toàn bộ mẫu staking. Sai số chuẩn mạnh được ghi trong ngoặc đơn. | ||||

| *** p<0,01, ** p<0,05, * p<0,1 |

Mô hình lý thuyết trò chơi

Để hiểu rõ hơn về yếu tố thúc đẩy tính đàn hồi của nguồn cung staking, chúng tôi phát triển một khuôn khổ lý thuyết trò chơi cho phép chúng tôi mô hình hóa các quyết định staking chiến lược của những người tham gia thị trường staking khác nhau theo lịch phát hành Ethereum, các nguồn doanh thu bên ngoài khác và chi phí staking.

Các loại đại lý

Chúng tôi đề xuất một mô hình lý thuyết trò chơi về một thị trường staking phân khúc, trong đó người nắm giữ ETH được phân biệt dựa trên sở thích và/hoặc trình độ kỹ thuật của họ, từ đó quyết định cách họ sẽ staking. Cụ thể, ba loại người nắm giữ ETH riêng biệt được xem xét:

Mỗi hạng mục bao gồm một số lượng cố định người đặt cược, được ký hiệu lần lượt là N_r N r , N_t N t và N_{ss} N s s cho Nhà bán lẻ , Kỹ thuật viên và Chuyên gia (hoặc Người đặt cược đơn lẻ). Để đảm bảo tính dễ quản lý, tính đồng nhất trong nhóm được giả định.

Thị trường Staking phân khúc

Ngoài ra, mô hình này còn kết hợp một số phương pháp staking khác nhau về cả chi phí mà chúng áp đặt lên người nắm giữ ETH và các nguồn doanh thu mà chúng mang lại. Các phương pháp này bao gồm staking cá nhân, staking thông qua một nhà cung cấp dịch vụ tập trung (cSSP), chẳng hạn như một sàn giao dịch tập trung hoặc một công ty ủy quyền staking trực tiếp chuyên nghiệp như Kiln, và staking thông qua một nhà cung cấp dịch vụ phi tập trung (dSSP) cung cấp thêm lợi nhuận DeFi thông qua một LST, chẳng hạn như Lido. Chúng tôi không mô hình hóa việc staking lại một cách rõ ràng.

Mỗi loại người nắm giữ ETH có các tùy chọn staking khác nhau dựa trên trình độ chuyên môn của họ. Về nguyên tắc, Nhà bán lẻ chỉ staking thông qua một nhà cung cấp dịch vụ staking tập trung (cSSP); Chuyên gia công nghệ lựa chọn giữa cSSP và nhà cung cấp phi tập trung (dSSP); và Chuyên gia có thể truy cập đầy đủ các tùy chọn, bao gồm cả staking cá nhân.

Tuy nhiên, chúng tôi mô hình hóa doanh thu, chi phí và sở thích, tạo ra một thị trường staking phân khúc. Nghĩa là, mỗi người nắm giữ ETH sẽ chọn một phương thức staking duy nhất hoặc đứng ngoài, và không đa dạng hóa các lựa chọn. Cụ thể:

- Các nhà bán lẻ hoặc tham gia vào cSSP hoặc không tham gia, phản ánh sở thích về tính dễ sử dụng và năng lực kỹ thuật hạn chế.

- Các nhà kỹ thuật ưa chuộng dSSP hơn cSSP vì họ nhận được lợi nhuận cao hơn từ LST. Nghĩa là, chúng tôi mô hình hóa các hàm doanh thu và chi phí sao cho lợi nhuận của các nhà kỹ thuật lớn hơn lợi nhuận của các nhà bán lẻ.

- Các chuyên gia được cho là sẽ chỉ chọn đặt cược một mình—mặc dù lợi nhuận có thể thấp hơn—do tiện ích nội tại (nhưng chưa được mô hình hóa) có được từ việc đóng góp vào quá trình phi tập trung. Do đó, các chuyên gia sẽ đặt cược một mình hoặc rời khỏi thị trường đặt cược.

Lưu ý rằng các thị trường staking phân khúc cũng được xem xét trong các nghiên cứu khác, chẳng hạn như Kotelskiy và cộng sự (2024) . Cũng cần lưu ý rằng chúng tôi không mô hình hóa quyết định staking như một bài toán phân bổ danh mục đầu tư. Thay vào đó, mỗi người nắm giữ ETH phân bổ toàn bộ cổ phần của họ cho quyền chọn mang lại tiện ích cao nhất cho loại hình của họ. Khung này nhấn mạnh vào phân khúc rõ ràng hơn là các chiến lược kết hợp. Một cách tiếp cận thay thế có thể bao gồm quản lý danh mục đầu tư. Trong trường hợp đó, mô hình được trình bày dưới đây sẽ cần được điều chỉnh để tránh các giải pháp cục bộ—ví dụ, bằng cách kết hợp rõ ràng các sở thích nội tại của Chuyên gia đối với tính phi tập trung.

Doanh thu đặt cược

Tùy thuộc vào tùy chọn staking mà họ chọn, người nắm giữ ETH có thể nhận được doanh thu từ ba nguồn khác nhau: 1) doanh thu từ lớp đồng thuận, 2) doanh thu MEV và 3) lợi nhuận DeFi bổ sung.

Đầu tiên là doanh thu từ lớp đồng thuận , được xác định bởi lịch phát hành của giao thức. Lợi suất đồng thuận hàng năm được cung cấp cho người nắm giữ ETH i i khi staking được ký hiệu là y_i(D) y i ( D ) . Theo lịch phát hành hiện tại, lợi suất đồng thuận hàng năm được tính bằng

trong đó D D biểu thị tổng số ETH được đặt cọc trong giao thức. Trong các phần sau, chúng tôi sẽ so sánh kết quả mô hình theo lịch trình phát hành hiện tại y_i(D) y i ( D ) với kết quả theo thông số kỹ thuật thay thế y_i'(D) y ′ i ( D ) .

Nguồn doanh thu thứ hai là doanh thu MEV . Người xác thực được chọn làm người đề xuất trong quá trình sản xuất khối có thể trích xuất thêm doanh thu từ việc cấu trúc các giao dịch, được gọi sau đây là doanh thu MEV. Giả sử N = D/32 N = D / 32 biểu thị tổng số người xác thực, thì xác suất một người nắm giữ ETH kiểm soát d_i/32 d i / 32 người xác thực được chọn làm người đề xuất là d_i/D d i / D. Ngược lại, nếu một người đặt cược tham gia vào một nhóm đặt cược (tức là đặt cược với một bên trung gian), thì những người đề xuất có thể chia sẻ doanh thu MEV với những người khác trong nhóm. Xác suất một người xác thực bất kỳ trong nhóm được chọn làm người đề xuất là d_{pool}/D d p o o l / D và một người xác thực có cổ phần d_i d i sẽ nhận được một phần d_i/d_{pool} d i / d p o o l . Do đó, doanh thu MEV dự kiến cho một người đặt cược trong một nhóm vẫn giống như đối với một người đặt cược đơn lẻ. Trong cả hai trường hợp, doanh thu MEV hàng năm dự kiến y_v y v cho người nắm giữ ETH về mặt lý thuyết được đưa ra bởi

Nguồn doanh thu thứ ba là lợi suất DeFi bổ sung. Người nắm giữ ETH sử dụng dSSP có thể kiếm thêm lợi suất bằng cách tái đầu tư LST họ nhận được. Lợi suất hàng năm từ nguồn doanh thu này được định nghĩa đơn giản là y_d y d .

Chi phí đặt cược

Theo quan điểm của người nắm giữ ETH, việc staking liên quan đến các chi phí khác nhau. Trong mô hình hiện tại, hàm chi phí mà người nắm giữ ETH phải đối mặt được phép khác nhau cho mỗi giải pháp staking. Chúng tôi định nghĩa một hàm chi phí bao gồm chi phí cố định và chi phí biến đổi phi tuyến tính.

Sau đó, chúng tôi hiệu chỉnh mô hình bằng cách tìm kiếm tập hợp các tham số cho thấy sự phân bố nguồn cung đặt cược tương tự như phân bố được quan sát trên thị trường tại thời điểm nghiên cứu này. Chúng tôi cũng giả định rằng các hàm chi phí sao cho tồn tại các nghiệm nội tại. Giả định này là tiêu chuẩn trong các mô hình mà các tác nhân không gặp phải ràng buộc ràng buộc nào đối với lựa chọn của họ, chẳng hạn như ràng buộc ngân sách.

Hơn nữa, người nắm giữ ETH staking thông qua một bên trung gian sẽ phải chịu phí , được mô hình hóa như một loại thuế đánh vào doanh thu và do đó được xử lý riêng biệt với các hàm chi phí. Mức phí cSSP được ký hiệu là f_c f c , và mức phí dSSP là f_d f d , cả hai đều được giả định là ngoại sinh trong mô hình cơ sở. Do đó, phí được giả định là cố định và không bị chi phối bởi hành vi chiến lược của các nhà cung cấp dịch vụ staking trên thị trường. Các phần mở rộng tiếp theo sẽ nới lỏng giả định này và ở một mức độ nào đó cho phép xác định phí như một hàm số của bài toán tối đa hóa lợi nhuận của các nhà cung cấp dịch vụ staking trong mô hình.

Quyết định đặt cược

Với giả định giá ETH không đổi, do đó tách biệt các quyết định đặt cược khỏi tác động của biến động giá và lạm phát, mỗi người đặt cược sẽ tối đa hóa lợi nhuận hàng năm dự kiến.

Với các khoản tiền gửi của những người đặt cược khác \{d_{ss},d_r,d_t\} { d s s , d r , d t } , một Chuyên gia đại diện sẽ chọn một khoản tiền gửi \hat{d}_{ss}\geq 0 ^ d s s ≥ 0 để tối đa hóa

với

và sao cho lợi nhuận của họ không âm (lợi nhuận âm ngụ ý không có đặt cược).

Giả sử P_{ss}(D) P s s ( D ) biểu thị xác suất một người đặt cọc với khoản tiền gửi \hat{d}_{ss} ^ d s s trở thành người đề xuất. Chúng tôi mô hình hóa xác suất này theo tỷ lệ giữa số tiền gửi của người đặt cọc với tổng số tiền gửi, như được chỉ ra trong mẫu số. Tuy nhiên, một biểu diễn chính xác hơn sẽ mô hình hóa xác suất này theo tỷ lệ giữa số lượng trình xác thực do người đặt cọc kiểm soát với tổng số trình xác thực. Điều này sẽ yêu cầu một hàm bước tăng dần sau mỗi 32 ETH, tương ứng với ngưỡng kích hoạt trình xác thực. Để dễ theo dõi, chúng tôi thay vào đó mô hình hóa P_{ss} P s s dưới dạng hàm liên tục của \hat{d}_{ss} ^ d s s , giúp đơn giản hóa việc phân tích.

\hat{d}_{ss}^* ^ d ∗ s s biểu thị lựa chọn tối ưu của bài toán tối đa hóa. Do tính đồng nhất trong mỗi loại người đặt cược, tất cả Chuyên gia phải chọn cùng một mức tiền gửi ở trạng thái cân bằng. Nghĩa là, ở trạng thái cân bằng, lựa chọn tối ưu của từng cá nhân \hat{d}_{ss}^* ^ d ∗ s s thỏa mãn \hat{d}_{ss}^* = d_{ss} ^ d ∗ s s = d s s .

Tương tự như vậy, mỗi Techie chọn một khoản tiền gửi \hat{d}_{t}\geq 0 ^ d t ≥ 0 để tối đa hóa

với

Tính đồng nhất một lần nữa ngụ ý \hat{d}_t^*=d_t ^ d ∗ t = d t . Lưu ý rằng loại staker này trả phí f_d f d và được hưởng lợi nhuận DeFi y_d y d .

Các nhà bán lẻ chọn tiền gửi \hat{d}_{r}\geq 0 ^ d r ≥ 0 để tối đa hóa

với

Một lần nữa, tính đồng nhất ngụ ý \hat{d}_r^*=d_r ^ d ∗ r = d r .

Tùy thuộc vào loại hình, những người nắm giữ ETH này đưa ra quyết định chiến lược về số lượng ETH cần staking. Trên thực tế, họ lựa chọn nguồn cung ETH staking tối đa hóa lợi nhuận, cân nhắc đến chi phí và phí phải trả, cũng như doanh thu dự kiến của họ, đồng thời dự đoán hành vi staking của các tác nhân khác. Bài báo đầy đủ cung cấp mô tả chi tiết về mô hình và cách suy ra cân bằng Nash.

Những quyết định đặt cược nêu trên xác định hành vi chiến lược của các loại tác nhân khác nhau trong mô hình cơ sở. Tuy nhiên, việc đặt cược trong thế giới thực còn phụ thuộc vào những yếu tố phức tạp hơn, mà chúng tôi sẽ giới thiệu dưới dạng phần mở rộng mô hình.

Mở rộng mô hình

Chúng tôi mở rộng mô hình cơ sở theo một số cách chính, bổ sung các chi tiết quan trọng vào đặc điểm của các tác nhân đặt cược cũng như thị trường trung gian (vui lòng tham khảo báo cáo đầy đủ để biết mô tả chính thức về các phần mở rộng này):

- Tính biến động trong phần thưởng MEV cho người staking đơn lẻ: Chúng tôi giả định rằng loại staking Expert không thích rủi ro và gặp bất lợi do sự biến động trong doanh thu MEV. Vấn đề tối đa hóa lợi nhuận đối với các loại staking khác vẫn không thay đổi. Công thức này tính đến việc người staking đơn lẻ có thể mất vài năm để đề xuất một khối có MEV cao, không giống như những người staking khác trong một nhóm có thể hưởng lợi từ việc làm phẳng doanh thu MEV theo thời gian.

- Loại người đặt cược không chiến lược: Chúng tôi chia nhóm Nhà bán lẻ thành hai nhóm nhỏ: (1) các tổ chức và (2) các nhà đầu tư cá nhân thiếu chú ý. Nhóm thứ hai được cho là không phản ứng với những thay đổi trong lợi suất phát hành, nghĩa là họ không hành động một cách chiến lược. Hành vi này có thể xuất phát từ tính kém linh hoạt của họ, nhưng một cách diễn giải thực tế hơn là họ là những tác nhân thiếu chú ý hoặc các quyết định tối đa hóa lợi nhuận của họ dẫn đến một giải pháp góc (đặt cược toàn bộ hoặc không đặt cược). Mục đích chính của việc kết hợp loại tác nhân này vào mô hình là để đánh giá sự hiện diện của họ ảnh hưởng như thế nào đến hành vi đặt cược của các loại khác, đặc biệt là những người đặt cược đơn lẻ.

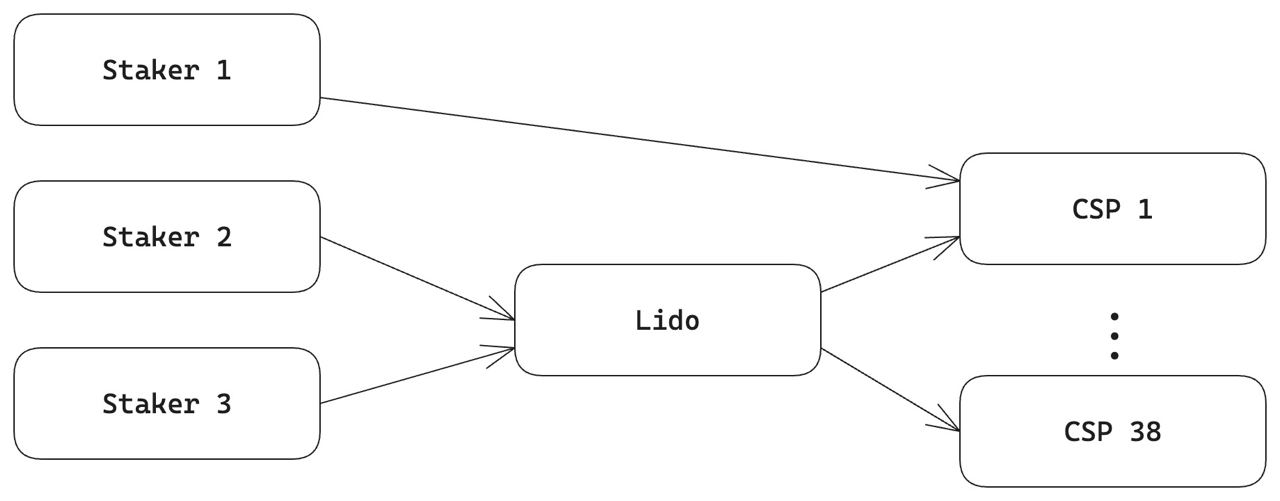

- SSP trung gian có quyền lực thị trường: Cuối cùng, chúng tôi tăng thêm độ phức tạp cho thị trường trung gian dành cho các nhà cung cấp staking bằng cách kết hợp các dSSP trung gian có quyền lực thị trường. Trong mô hình cơ sở, giả định rằng phí staking là cố định và do đó các dSSP hoạt động trong môi trường cạnh tranh hoàn hảo và bản thân chúng cung cấp dịch vụ staking. Một cách tiếp cận thực tế hơn sẽ mô hình hóa các dSSP như các trung gian hoặc phần mềm trung gian giữa những người staking và các nhà cung cấp dịch vụ staking tập trung (cSSP). Ví dụ: khi người nắm giữ ETH quyết định staking với Lido, khoản tiền staking sẽ được quản lý thông qua một cSSP. Bản thân Lido không trực tiếp cung cấp dịch vụ staking; thay vào đó, nó tạo điều kiện kết nối giữa người nắm giữ ETH và cSSP. Trong thỏa thuận này, người nắm giữ ETH được hưởng lợi từ Lido bằng cách nhận được một khoản phái sinh đại diện cho khoản tiền staking của họ. Hình sau minh họa thiết lập này ở dạng đơn giản hóa.

Kết quả

Để đánh giá tác động của các lịch trình phát hành khác nhau đến quyết định đặt cược cân bằng, chúng tôi so sánh kết quả đặt cược theo hai quy tắc phát hành thay thế. Lịch trình phát hành đầu tiên tương ứng với lịch trình hiện đang được giao thức Ethereum triển khai:

trong đó D D biểu thị mức ký quỹ. Lịch trình phát hành thứ hai tuân theo một trong những đề xuất thay thế do Elowsson (2024) trình bày:

trong đó k=2^{-25} k = 2 − 25 và D D một lần nữa biểu thị tổng số ETH được đặt cược.

Các lịch trình này có thể ảnh hưởng đến các động cơ đặt cược khác nhau. Trước khi so sánh các quyết định đặt cược cân bằng, trước tiên chúng tôi tiến hành mô phỏng số để hiểu rõ hơn các lực đằng sau tác động của việc chuyển đổi từ y_i(D) y i ( D ) sang y'_i(D) y ′ i ( D ) .

Mô phỏng số

Chúng tôi chạy các mô phỏng mở rộng của mô hình cơ sở, thay đổi ngẫu nhiên tất cả các tham số trong 10 triệu lần chạy. Các mô phỏng này cung cấp cái nhìn sâu sắc về cách các tham số khác nhau ảnh hưởng đến việc điều chỉnh cân bằng khi chuyển từ y_i(D) y i ( D ) sang y'_i(D) y ′ i ( D ) .

Những phát hiện chính của chúng tôi như sau:

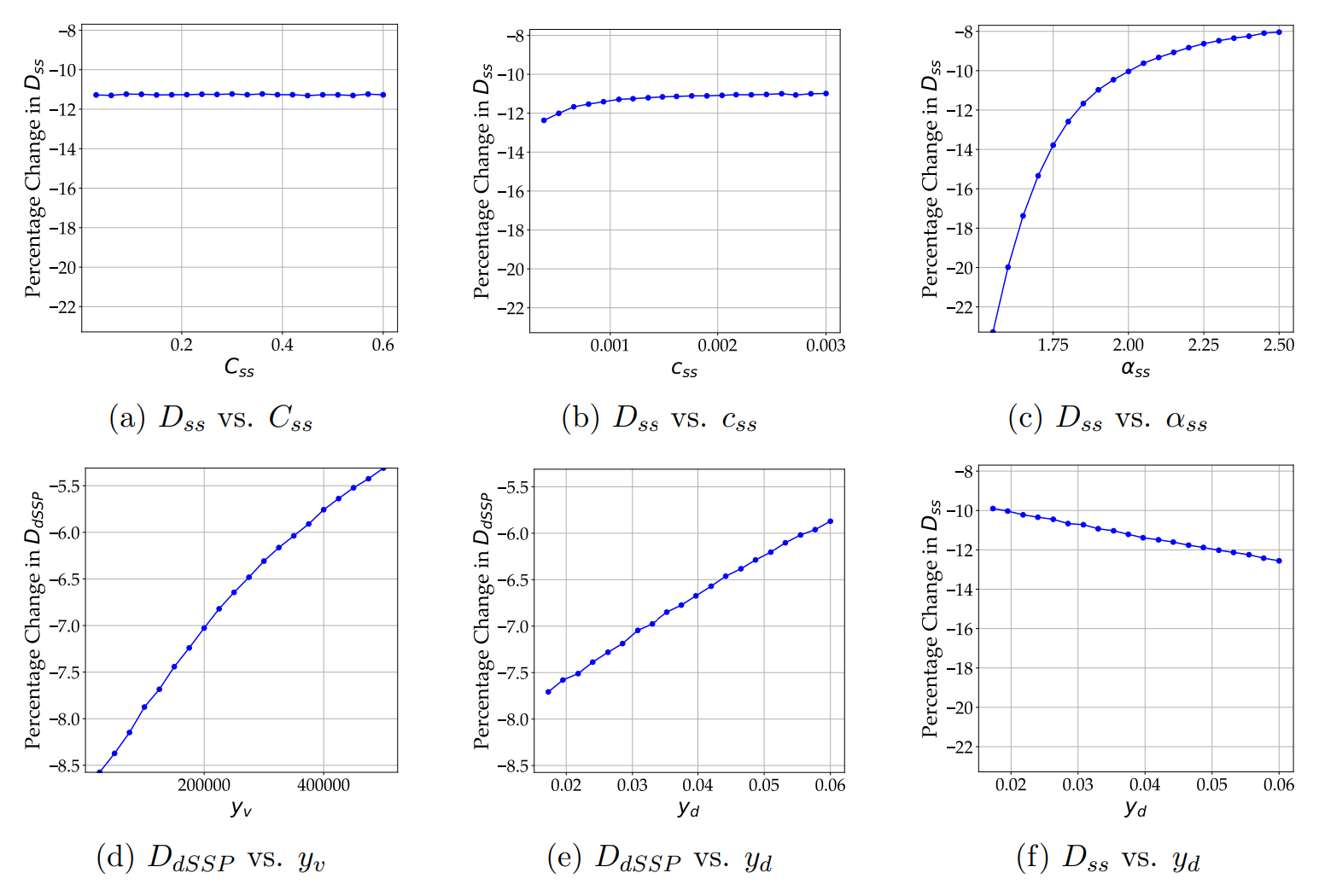

- Nhận xét 1: Chi phí cận biên cao hơn dẫn đến sự điều chỉnh nhỏ hơn trong nguồn cung đặt cọc cân bằng khi chuyển đổi từ y_i(D) y i ( D ) sang y'_i(D) y ′ i ( D ) . Hiệu ứng này được minh họa trong Hình 2a - 2c, sử dụng đặt cọc đơn lẻ làm ví dụ.

- Nhận xét 2: Sự hiện diện của doanh thu MEV bổ sung hoặc lợi suất DeFi làm giảm phản ứng của người đặt cược đối với những thay đổi trong lịch trình phát hành. Hình 2d và 2e minh họa hiệu ứng này bằng cách sử dụng đặt cược thông qua dSSP làm ví dụ.

- Nhận xét 3: Độ nhạy cảm của các loại tác nhân khác nhau đối với những thay đổi trong lịch phát hành có sự phụ thuộc lẫn nhau. Ví dụ, khi các chuyên gia công nghệ ít nhạy cảm hơn với những thay đổi trong lịch phát hành—chẳng hạn như khi lợi suất DeFi bổ sung cao—thì độ nhạy cảm của các chuyên gia đối với sự thay đổi trong lịch phát hành lại tăng lên. Hình 2f minh họa hiệu ứng này.

Lưu ý: Biểu đồ hiển thị phần trăm thay đổi trung bình được phân loại theo nhóm trong tổng nguồn cung staking của các phương pháp staking khác nhau khi chuyển đổi từ y_i(D) y i ( D ) sang y'_i(D) y ′ i ( D ) , được phân loại theo các mức tham số mô hình khác nhau. Số lượng nhóm được đặt thành 20.

Các mô phỏng cung cấp những hiểu biết sơ bộ, nhưng cần ph