Tác giả: Chuyên gia phân tích dữ liệu Flashbots danning

Biên dịch: Azuma, Odaily

Các Bots MEV kiếm được bao nhiêu lợi nhuận từ việc arbitrage giữa Sàn tập trung (CEX) và Sàn phi tập trung (DEX)?

Trước đây, không ai có thể trả lời câu hỏi này, nhưng chúng tôi rất phấn khích thông báo rằng giờ đây đã có một bài báo mới sử dụng phương pháp hình thức để đo lường (liên kết bài báo: https://arxiv.org/abs/2507.13023), tôi sẽ tóm tắt tất cả các phát hiện chính của bài báo này bằng một loạt hình ảnh và giải thích dưới đây.

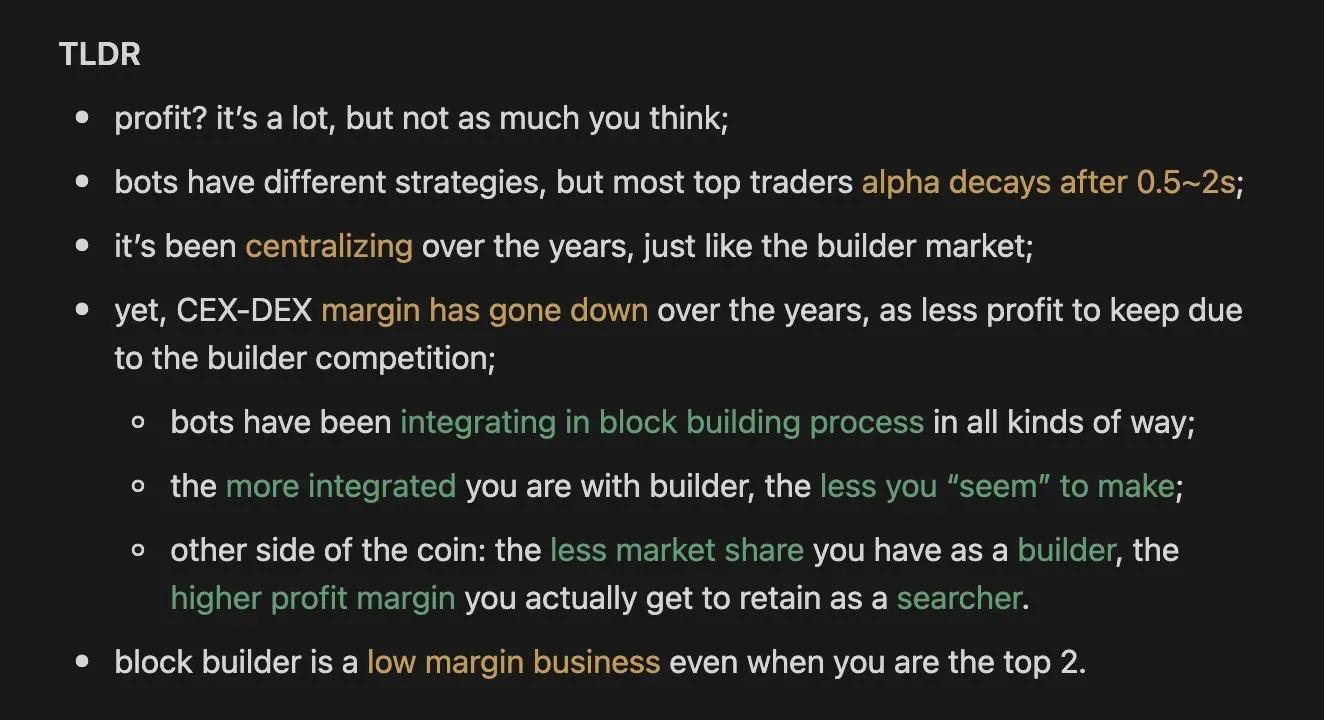

Phiên bản siêu ngắn gọn

- Lợi nhuận? Khá ấn tượng, nhưng không phải như bạn nghĩ;

- Chiến lược của Bots khác nhau, nhưng lợi nhuận vượt trội của các nhà giao dịch hàng đầu chủ yếu suy giảm trong 0,5 ~ 2 giây;

- Thị trường ngày càng tập trung, lĩnh vực người xây dựng khối (builder) cũng vậy;

- Tuy nhiên, với sự cạnh tranh gia tăng của những người xây dựng blockchain, không gian lợi nhuận arbitrage giữa CEX-DEX đang bị nén lại theo từng năm;

- Bots đang tích hợp sâu vào quy trình xây dựng khối;

- Càng gắn kết chặt chẽ với người xây dựng khối, lợi nhuận "bề mặt" càng mỏng (thực tế được chuyển sang bên liên quan);

- Thị phần của người xây dựng khối càng nhỏ, thì những người arbitrage liên quan lại giữ được hệ số lợi nhuận thực tế càng cao;

- Thậm chí khi đứng đầu ngành, việc xây dựng khối vẫn là một nghề khó (lợi nhuận mỏng như giấy).

Phiên bản chi tiết hơn

Trong dữ liệu chúng tôi thu thập được trong 1 năm và 7 tháng, 19 Bots arbitrage CEX-DEX hàng đầu có kết quả như sau:

- Tổng khối lượng giao dịch đạt 241 tỷ đô la;

- Rút 233,8 triệu đô la lợi nhuận;

- Chỉ giữ lại 90,1 triệu đô la thu nhập ròng (đã trả 143,7 triệu đô la cho người xây dựng khối);

Nhìn chung, tỷ suất lợi nhuận arbitrage CEX-DEX trung bình là 38,5%.

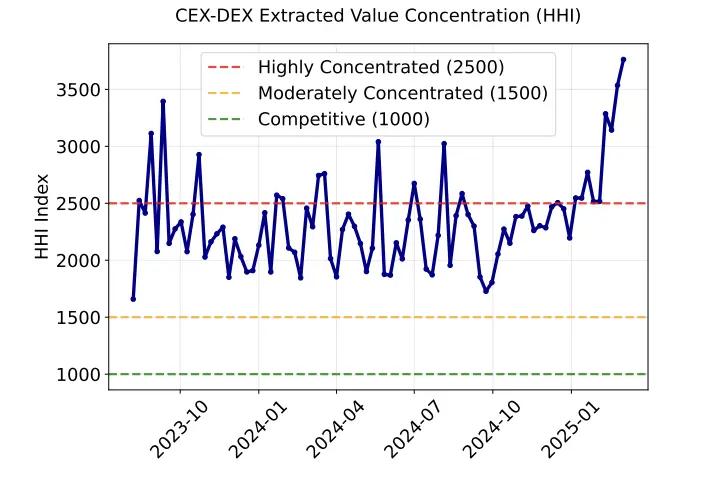

Dựa trên phân tích thị phần của những người arbitrage, chúng tôi xác nhận xu hướng tập trung hóa thị trường MEV CEX-DEX đã đạt đến mức độ "độc quyền cao".

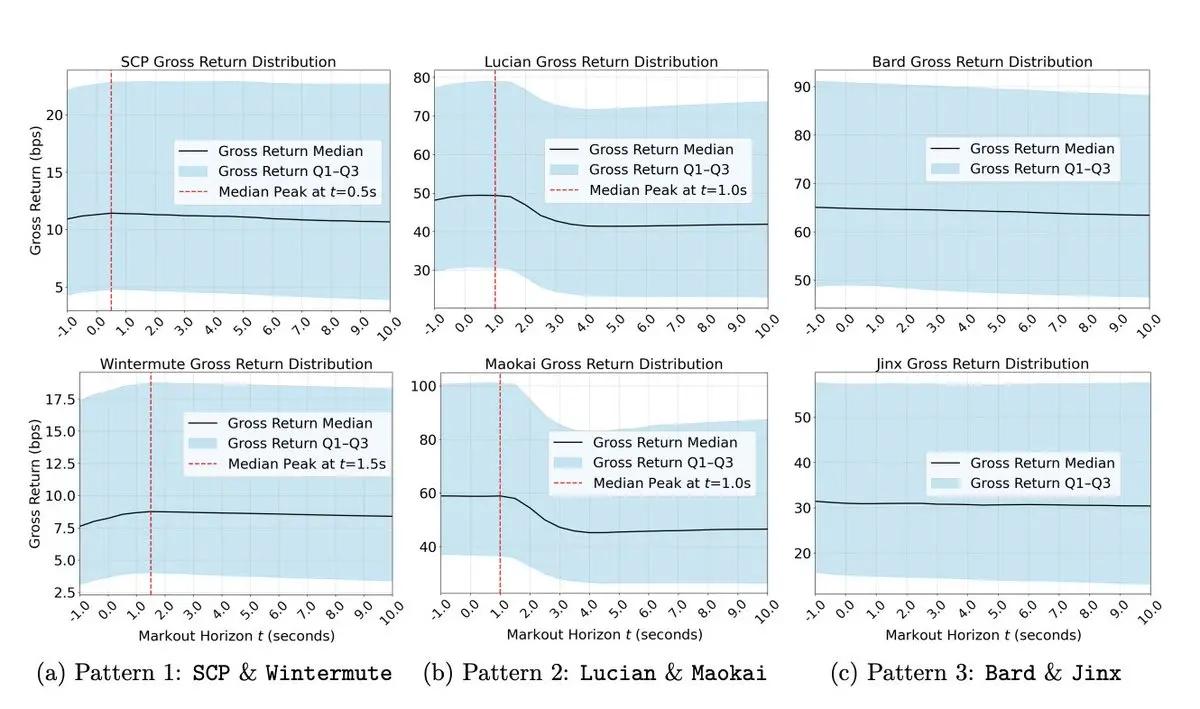

Sử dụng hệ thống nhãn "Liên minh Anh hùng" do @0x Rezin đề xuất, chúng tôi đã tính toán chênh lệch giá đánh dấu Binance của các Bots arbitrage, sử dụng giá trị trung bình có trọng số để xác định "tổng thu nhập" trước khi phòng ngừa.

Dữ liệu cho thấy, hầu hết các tín hiệu arbitrage CEX-DEX biến mất nhanh chóng trong vài giây. Thông qua phân phối số trung vị, chúng ta có thể quan sát đỉnh điểm thu nhập —— thời điểm phòng ngừa tối ưu xuất hiện trong khoảng 0,5-1,5 giây.

Sau khi trừ đi phần chia sẻ cho người xây dựng khối, chúng tôi đã có được ước tính giới hạn trên của lợi nhuận Bots.

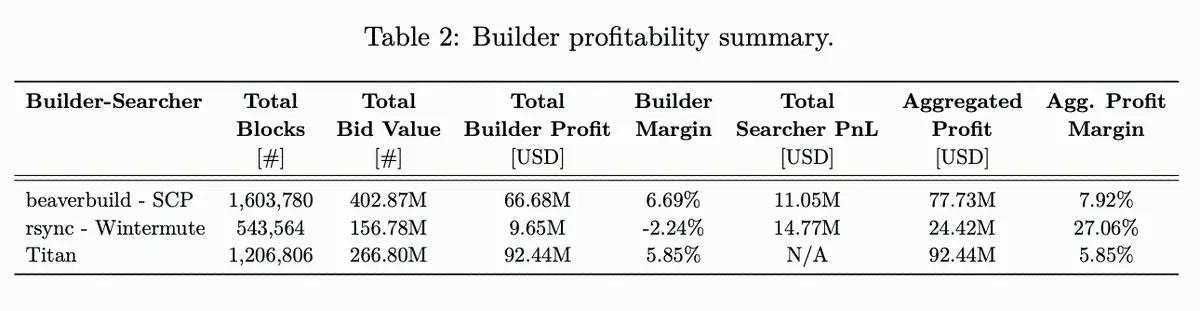

Vậy sau khi điều chỉnh lợi nhuận của những người arbitrage, thì những người xây dựng khối xếp hạng top 3 hiện tại có thu nhập như thế nào?

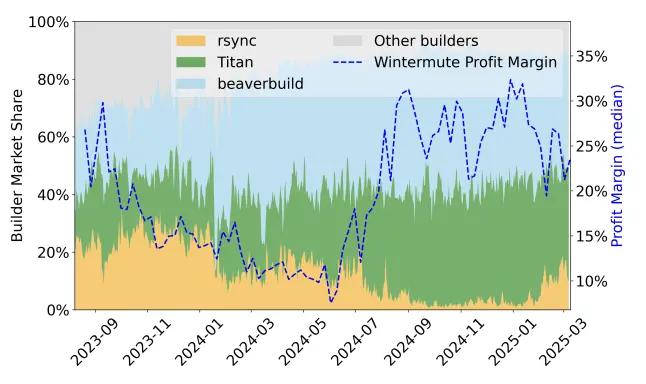

Từ khi rsync (hiện đang xếp hạng thứ ba) từ bỏ "cuộc chiến luồng đơn hàng" vào giữa năm ngoái, thị phần của họ đã giảm mạnh, nhưng không ai nhận ra rằng hệ số lợi nhuận của họ đã nhanh chóng tăng từ 5% lên trên 25%, điều này khiến tổng hệ số lợi nhuận (arbitrage + xây dựng khối) của họ đạt khoảng 27%.

Tuy nhiên, những người xây dựng khối xếp hạng top 2 lại có lợi nhuận rất hạn chế.

Trong chu kỳ dữ liệu 18 tháng, tổng hệ số lợi nhuận của beaverbuild (hiện đang xếp hạng đầu) chỉ là 7,92% (bao gồm thu nhập arbitrage), còn Titan (hiện đang xếp hạng thứ hai) không có arbitrage tự doanh thì hệ số lợi nhuận chỉ là 5,85%.

Rõ ràng, các giao dịch "luồng đơn hàng" không minh bạch khiến tình hình này khó giải thích hơn.

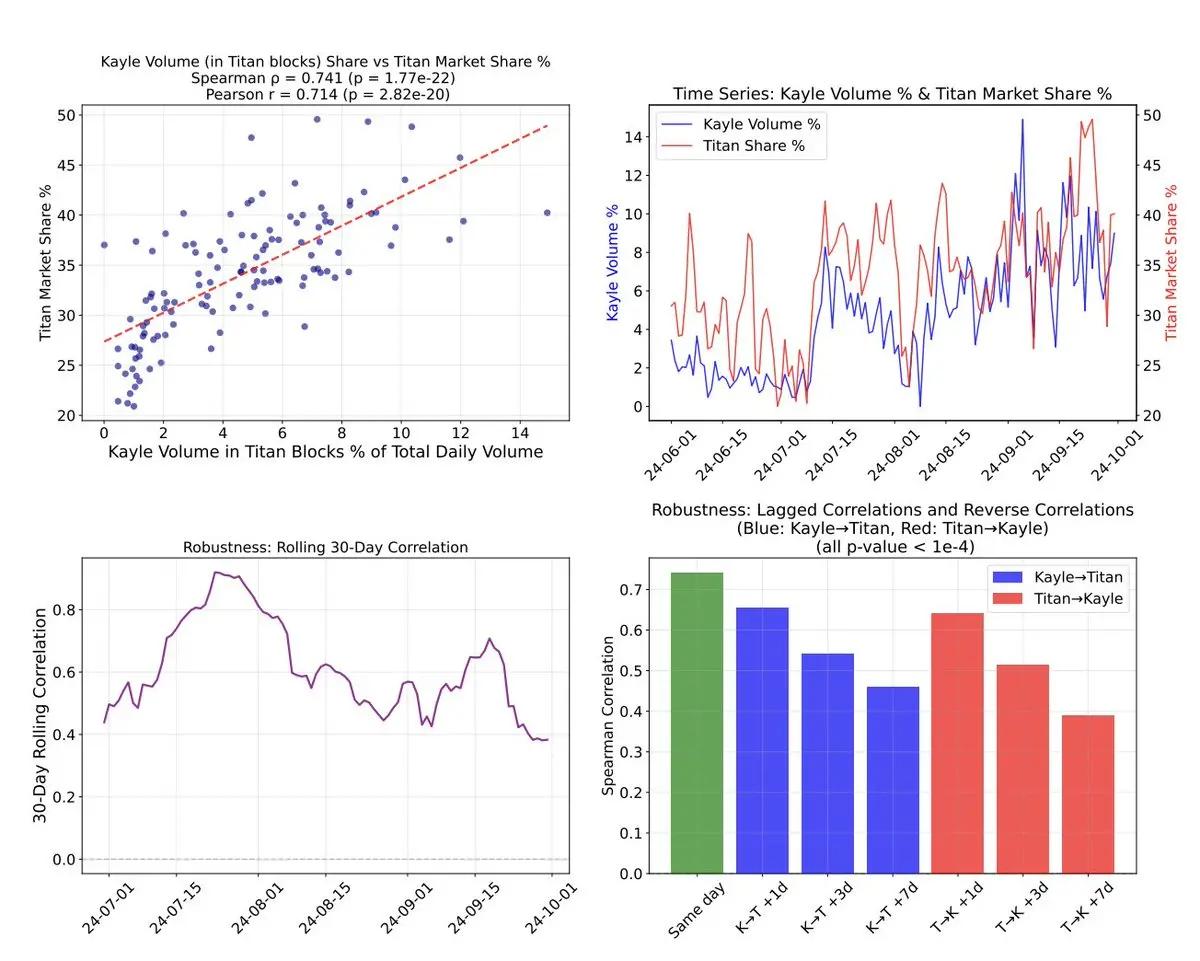

Ngoài các tổ hợp "người xây dựng khối + người arbitrage" đã biết như beaverbuild + SCP, rsync + Wintermute, phân tích tương quan còn tiết lộ một trường hợp hợp tác độc quyền đáng chú ý khác. Quan sát mối tương quan 30 ngày của "tỷ lệ giao dịch của Kayle trong các khối do Titan xây dựng" và "thị phần của Titan" trong hình dưới đây, bạn sẽ thấy manh mối.

Kết luận chính của chúng tôi là, việc xây dựng khối là một nghề kinh doanh có lợi nhuận thấp, nếu không sở hữu luồng đơn hàng có giá trị MEV cực cao, thì hiện nay thị trường không còn cơ hội để tham gia.

Hơn nữa, cơ chế đấu giá khối hiện tại có vấn đề hiệu quả nghiêm trọng. Một mặt, cơ chế trợ cấp sẽ vắt kiệt lợi nhuận của những người xây dựng khối; mặt khác, sự hợp tác độc quyền sẽ chia cắt luồng đơn hàng, kéo dài thời gian chờ đợi giao dịch lên chuỗi.

Nhưng tình trạng hiện tại không phải là không thể thay đổi. BuilderNet mới được Flashbots giới thiệu có lẽ có thể phá vỡ bế tắc này, nâng cao thu nhập của những người xây dựng khối.

Đọc thêm:

Tăng 30 lần trong tháng, Graphite Protocol có phải là "viên thuế" đằng sau Bonk.fun?

Ba giai đoạn sụp đổ của Pump.fun: Truy tố pháp lý, giá tiền giảm một nửa, niềm tin sụp đổ