Bitcoin (BTC) đã chiếm lại mức tâm lý 116.000 đô la, từng bước tiến gần đỉnh tháng 7.

Sự phục hồi này diễn ra sau các báo cáo cho biết Tổng thống Hoa Kỳ Donald Trump đang chuẩn bị ký một sắc lệnh hành pháp rộng rãi cho phép tiền điện tử và các tài sản thay thế khác vào các tài khoản hưu trí 401(k).

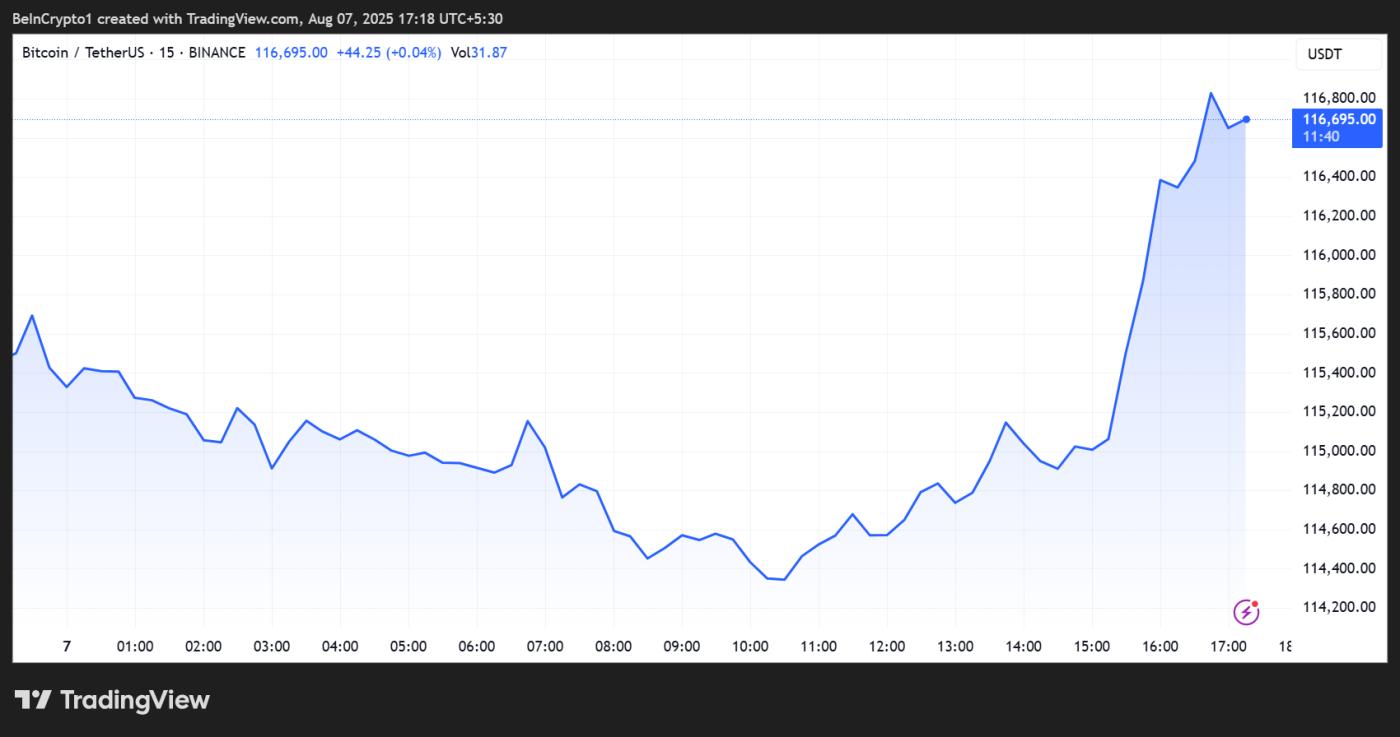

Sắc Lệnh Sắp Tới của Trump Đẩy Bitcoin Gần Mức 117.000 Đô La

Tại thời điểm này, Bitcoin đang giao dịch ở mức 116.695 đô la, một mức tăng đáng kể sau khi mở phiên giao dịch vào thứ Năm ở mức 114.000 đô la.

Hiệu Suất Giá Bitcoin. Nguồn: TradingView

Hiệu Suất Giá Bitcoin. Nguồn: TradingViewĐợt tăng này diễn ra sau các báo cáo về một sắc lệnh hành pháp sắp tới chỉ đạo Bộ Lao động đánh giá lại hướng dẫn theo Đạo luật An ninh Thu nhập Hưu trí của Nhân viên năm 1974 (ERISA).

Đáng chú ý, hướng dẫn truyền thống đã loại trừ các tài sản thay thế như tiền điện tử, bất động sản và vốn tư nhân khỏi hầu hết các kế hoạch hưu trí của người lao động.

Bloomberg đưa tin rằng sắc lệnh này yêu cầu Bộ trưởng Lao động phối hợp với Bộ Tài chính, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và các cơ quan quản lý khác để khám phá các thay đổi về quy tắc.

Trong số các lý do khác, mục tiêu là giảm bớt các rào cản pháp lý để đưa tiền điện tử vào các tài khoản đóng góp xác định.

"Cực kỳ tích cực cho tiền điện tử!" nói nhà phân tích tiền điện tử Lark Davis trên X.

Nhận xét của Davis nêu bật phản ứng của thị trường trước những gì có thể là một bước chuyển đổi mang tính bước ngoặt trong chính sách đầu tư hưu trí của Hoa Kỳ. Với gần 12,5 nghìn tỷ đô la được giữ trong các tài khoản 401(k), dòng vốn tiềm năng vào Bitcoin và các tài sản số khác có thể là rất lớn.

Các nhà đầu tư tổ chức như quỹ hưu trí và quỹ tín thác đã từ lâu đã khai thác thị trường vốn tư nhân và thị trường thay thế. Tuy nhiên, người tiết kiệm Mỹ trung bình vẫn bị loại trừ cho đến nay.

Động thái này phản ánh chương trình nghị sự ủng hộ tiền điện tử rộng hơn của Trump vào năm 2025. Sắc lệnh dự kiến sẽ bãi bỏ cảnh báo về tiền điện tử thời kỳ Biden đối với 401(k).

Tuy nhiên, việc cho phép tiền điện tử vào các tài khoản hưu trí sẽ không không có thách thức. Các chuyên gia pháp lý cảnh báo rằng các quản trị viên kế hoạch 401(k) có thể phải đối mặt với các vụ kiện liên quan đến tính biến động và các khoản phí cao của tiền điện tử hoặc các tài sản không thanh khoản khác.

Những khó khăn trong việc định giá, rủi ro bảo quản, sự hiểu biết hạn chế của người tham gia và những thay đổi liên tục trong việc giám sát quy định cũng là mối lo ngại. Trên cơ sở này, trách nhiệm ủy thác vẫn là vấn đề cốt lõi.

"Tại giai đoạn đầu này trong lịch sử của các loại tiền điện tử, Bộ có những lo ngại nghiêm trọng về sự khôn ngoan của quyết định của người ủy thác khi để các thành viên kế hoạch 401(k) tiếp xúc trực tiếp với các khoản đầu tư vào tiền điện tử, hoặc các sản phẩm khác có giá trị gắn liền với tiền điện tử," bộ này ghi chú.

Vai Trò của Bitcoin Mở Rộng trong Tài Chính Hoa Kỳ

Tuy nhiên, những người ủng hộ cho rằng hệ thống tài chính hiện đại đã phát triển. Thị trường công đã giảm đáng kể kể từ những năm 1990, trong khi vốn tư nhân đã tăng gấp đôi trong thập kỷ kết thúc năm 2023.

Khi sự đổi mới tài chính tăng tốc, sắc lệnh của Trump có thể mở ra các tùy chọn đa dạng hóa mới cho các nhà đầu tư thông thường. Đối với tiền điện tử, động thái này có thể bơm nguồn thanh khoản mới vào thị trường, với sự lạc quan này đã thúc đẩy sự phục hồi của Bitcoin.

Ngoài việc truy cập 401(k), Bitcoin đang tạo ra những tiến bộ âm thầm nhưng đáng kể trong một trụ cột khác của tài chính Hoa Kỳ, đó là thị trường nhà ở.

BeInCrypto đã báo cáo một sáng kiến thử nghiệm để cung cấp các khoản thế chấp được hỗ trợ bởi Bitcoin thông qua một cơ sở tín dụng nhà ở Hoa Kỳ mới.

Phương pháp này cho phép chủ sở hữu tiền điện tử sử dụng BTC làm tài sản thế chấp để tiếp cận các khoản vay mua nhà, có khả năng kết nối tài chính phi tập trung (DeFi) với các thị trường tín dụng truyền thống.

Tuy nhiên, không phải là một thắng lợi hoàn toàn. Việc công nhận thế chấp Bitcoin đi kèm với các điều kiện quy định, bao gồm các tỷ lệ cho vay trên giá trị nghiêm ngặt, kiểm tra tính thanh khoản của tài sản thế chấp và các tiết lộ rủi ro cao hơn.

Các nhà quản lý Hoa Kỳ cũng e ngại về tính biến động và rủi ro của bên đối tác trong việc cho vay nhà ở có tài sản thế chấp bằng tiền điện tử, ngay cả khi họ thận trọng cho phép đổi mới.