Boros mã hóa tỷ lệ tài trợ perp thành các đơn vị có thể giao dịch, cho phép hoán đổi cố định so với thả nổi để phòng ngừa rủi ro, sử dụng tài sản thế chấp và ổn định lợi suất trên các giao thức DeFi .

Thiết kế hỗ trợ mã hóa lợi suất rộng hơn, phù hợp với các dự án như Notional Exponent để tăng hiệu quả Vốn và thống nhất tỷ lệ tài trợ trên các sàn giao dịch.

Ra mắt trên Arbitrum với các biện pháp kiểm soát rủi ro, Boros hướng tới mục tiêu giảm thiểu sự biến động của nguồn vốn và mở rộng tiềm năng thị trường thu nhập cố định của DeFi.

Trong DeFi, một xu hướng rõ ràng đang nổi lên: các luồng lợi nhuận đang dần trở thành các thành phần có thể mô-đun hóa và kết hợp. Phiên bản mới của Pendle, Boros, là một sự mở rộng tự nhiên của ý tưởng này — lấy lãi suất tài trợ thả nổi từ hợp đồng tương lai vĩnh cửu, một trong những dòng tiền biến động nhất nhưng thiết yếu nhất trong tiền điện tử, và biến chúng thành các công cụ được mã hóa có thể được giao dịch, phòng ngừa rủi ro hoặc thậm chí được sử dụng làm tài sản thế chấp trong tương lai.

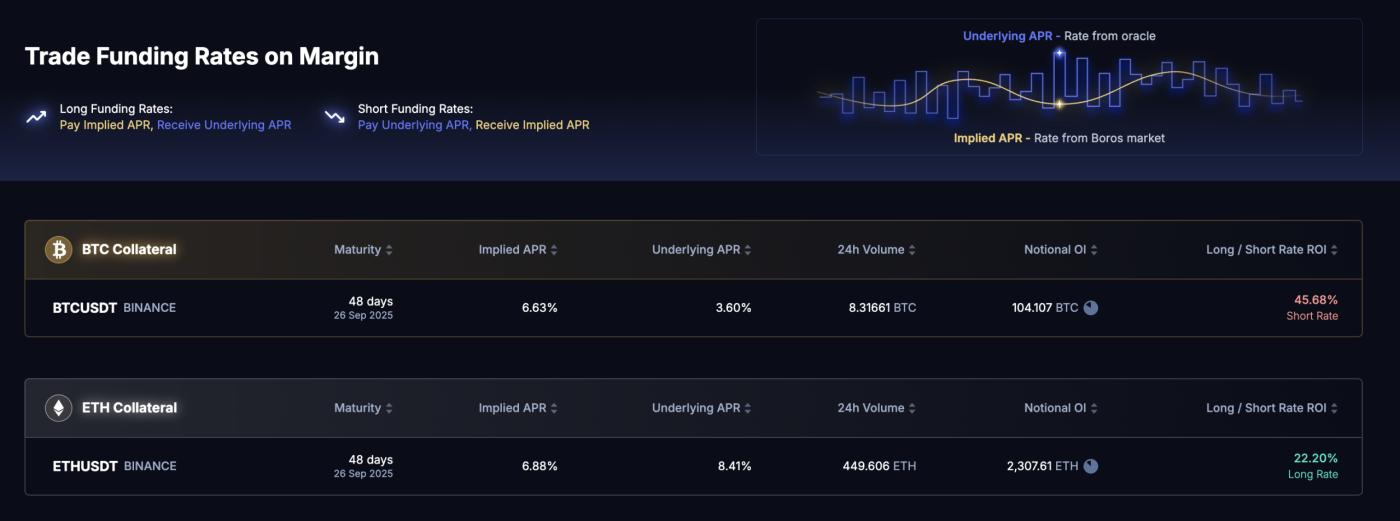

Phiên bản ra mắt ban đầu hỗ trợ hợp đồng tương lai ETH và BTC của Binance. Về cơ bản, Boros tạo ra một thị trường trực tuyến cho các giao dịch hoán đổi lãi suất tài trợ cố định so với thả nổi, cho phép các nhà giao dịch và giao thức phòng ngừa trực tiếp rủi ro chi phí tài trợ đi kèm với đòn bẩy định hướng. Hãy hình dung việc này như việc xây dựng một "lớp phái sinh lãi suất tài trợ" có thể kết nối với hệ sinh thái DeFi rộng lớn hơn.

Ví dụ, một nhà giao dịch nắm giữ ETH dài hạn nhưng lo ngại về nguồn vốn tương lai cao hơn có thể mua Đơn vị Lợi suất (YU) trên Boros, trả một mức lãi suất cố định để đổi lấy phần chênh lệch thả nổi — về cơ bản là giới hạn chi phí vận chuyển của họ. Ngược lại, một giao thức như Ethena, vốn bán khống hợp đồng tương lai dài hạn để kiếm vốn, có thể bán YU để chốt lời ổn định ngay từ đầu.

TẠI SAO ĐIỀU NÀY QUAN TRỌNG ĐỐI VỚI CÁC GIAO THỨC VÀ THỊ TRƯỜNG

Nếu Boros mở rộng sang nhiều sàn giao dịch hơn, nơi Ethena phòng ngừa rủi ro vị thế mua giao ngay, lợi ích sẽ càng rõ ràng hơn. Bằng cách bán khống YU, Ethena có thể chuyển đổi thu nhập tài trợ biến động thành một phiếu lãi suất ổn định, giúp việc quản lý dự trữ dễ dàng hơn, giảm thiểu rủi ro đuôi từ những biến động tài trợ cực đoan, và thậm chí tự tin công bố trước lợi suất.

Mặc dù YU không được đổi như Token Chính của Pendle, chúng vẫn là những vị thế được xác định rõ ràng trong các hợp đồng hoán đổi lãi suất tài trợ với kỳ hạn cố định và định giá dựa trên oracle. Điều này khiến chúng trở thành ứng cử viên tiềm năng cho tài sản thế chấp trên thị trường tiền tệ. Trong trường hợp đó, các nhà giao dịch hoặc giao thức có thể thế chấp YU làm tài sản thế chấp để vay stablecoin mà không cần đóng các hợp đồng phòng ngừa rủi ro.

Đối với trái phiếu kho bạc giao thức, Boros cung cấp khả năng khóa lợi suất của giao dịch trung lập delta, biến PnL biến động thành thu nhập dự đoán được và thu hút Vốn thận trọng hơn. Nhà sáng lập Pendle , TN Lee, tin rằng điều này cuối cùng có thể hài hòa hóa tỷ lệ tài trợ trên các sàn giao dịch bằng cách cho phép giao dịch chênh lệch giá đa nền tảng hiệu quả.

Điều quan trọng là mô hình này không chỉ giới hạn ở tỷ lệ tài trợ perp. Bất kỳ lợi suất nào có thể được xác minh thông qua oracle — phần thưởng Staking , tín dụng thực tế, lãi suất cho vay CeFi — đều có thể được mã hóa theo cách tương tự. Để hỗ trợ điều này, Boros có kế hoạch ra mắt các kho thanh khoản chuyên dụng, trả phí và ưu đãi cho các LP tham gia vào nhóm đối tác phòng ngừa rủi ro, tương tự như các nhóm Pendle V2.

DI CHUYỂN THEO BƯỚC VỚI CÁC THIẾT KẾ KHÁC

Boros không phải là dự án duy nhất đi theo hướng này. Bản nâng cấp Exponent sắp tới của Notional cũng áp dụng cách tiếp cận tương tự, gói lợi suất biến đổi vào các token có thể sử dụng làm tài sản thế chấp. Tính năng nổi bật của nó là Smart Redemption — khả năng mua lại tài sản đã đặt cọc trực tiếp mà không cần rút khỏi giao thức cho vay, cho phép thoát lệnh mà không tốn phí. Điều này làm cho các token lợi suất có thời gian khóa dài hoặc thanh khoản thứ cấp mỏng dễ được các công cụ quản lý rủi ro chấp nhận hơn nhiều.

Về bản chất, Boros và Exponent có chung thiết kế cốt lõi: gói gọn dòng tiền biến đổi vào một Token có thể được định giá bởi Oracles trên chuỗi và theo dõi đến ngày đáo hạn, mang lại cho thị trường cho vay một phương thức dự đoán để cắt giảm và đưa nó Danh sách trắng làm tài sản thế chấp. Ngay cả khi YU có xu hướng về 0 khi đáo hạn, lịch trình thanh toán đã biết và nguồn cấp dữ liệu oracle vẫn đảm bảo an toàn cho thị trường tiền tệ quản lý. Kết quả là hiệu quả Vốn cao hơn — người dùng có thể vay dựa trên các dòng thu nhập để trả nợ, trong khi thị trường tiền tệ có được tài sản thế chấp ít tương quan với biến động giá giao ngay.

RỦI RO VÀ TÁC ĐỘNG TIỀM ẨN

Về mặt tokenomics, Boros không phát hành Token mới. Thay vào đó, 80% phí sẽ được chuyển cho người nắm giữ vePENDLE, với các ưu đãi Pendle được sử dụng để khởi động thanh khoản kho. Điều này tránh được sự pha loãng không cần thiết đồng thời chuyển doanh thu mới vào mô hình Token hiện có.

Tuy nhiên, nhóm nghiên cứu lưu ý rằng Boros đang "bắt đầu từ con số 0", với công cụ quản lý rủi ro và logic kho lưu trữ riêng trên Arbitrum. Giai đoạn đầu sẽ tập trung mạnh vào việc kiểm soát rủi ro, đặc biệt là khi thị trường thử nghiệm các cơ chế mới. Một trong những đóng góp tiềm năng của Boros là thay đổi cách thức tác động của các đợt tăng lãi suất huy động vốn cực đoan lên thị trường — trước đây, một đợt tăng đột biến về vốn có thể buộc các nhà giao dịch phải hủy bỏ các giao dịch cơ sở, gây ra các chuỗi sóng. Với YU, họ có thể phòng ngừa rủi ro chỉ ở phần vốn mà không ảnh hưởng đến rủi ro định hướng, từ đó có khả năng làm giảm biến động.

Lợi ích đó phụ thuộc vào thanh khoản. Để tránh phản xạ sớm, Boros đang giới hạn lãi suất mở ở mức 1,2 lần OI perp. Nếu độ sâu tăng lên, khả năng đầu tư phòng ngừa rủi ro giá rẻ có thể làm dịu những biến động mạnh nhất và thậm chí gián tiếp giảm thiểu biến động giá.

MỘT BƯỚC TIẾN ĐẾN THỊ TRƯỜNG THU NHẬP CỐ ĐỊNH TRÊN CHUỖI

Boros không chỉ Token hóa một dòng lợi suất ngách; nó còn chèn một lớp phái sinh lãi suất mới vào kiến trúc DeFi . Lớp này có thể kết nối với thị trường tiền tệ, sản phẩm có cấu trúc, chiến lược trung lập delta, và thậm chí cả tín dụng thực tế. Quan trọng hơn, nó củng cố một sự thay đổi lớn hơn: bất kỳ lợi suất nào có thể dự đoán được, có thể xác minh bằng oracle đều có thể trở thành một công cụ giao dịch và tài sản thế chấp hạng nhất.

Nếu những yếu tố này phát huy tác dụng, DeFi sẽ tiến gần hơn một bước đến chức năng là một thị trường thu nhập cố định đầy đủ tính năng — trên chuỗi, có thể cấu thành và hiệu quả về vốn.

〈 Pendle Boros: Biến tỷ lệ tài trợ thành “khối xây dựng” có thể giao dịch 〉這篇文章最早發佈於《 CoinRank 》。