Vào lúc 8 giờ 30 tối theo giờ Bắc Kinh ngày 12 tháng 8, Cục Thống kê Lao động Hoa Kỳ sẽ công bố dữ liệu Chỉ số giá tiêu dùng (CPI) tháng 7. Tại thời điểm này, thị trường tài chính toàn cầu đang ở trạng thái cân bằng tinh tế - chỉ số đô la Mỹ tăng nhẹ lên 98,46, lợi suất trái phiếu Mỹ tăng nhẹ, vàng giảm gần 60 đô la trong một ngày, trong khi khối lượng giao dịch hợp đồng tương lai Ethereum lại đạt mức kỷ lục 118 tỷ đô la. Đằng sau tâm lý thị trường dường như mâu thuẫn này là cuộc đấu trí đa chiều giữa độ bám của lạm phát, can thiệp chính trị và luân chuyển tài sản.

Một, Triển vọng dữ liệu CPI: Sự đồng thuận thị trường và bế tắc chính sách dưới độ bám lạm phát

Thị trường nhìn chung dự đoán mức tăng so với cùng kỳ năm ngoái của CPI tháng 7 sẽ nằm trong khoảng 2,7%-2,8%, hơi cao hơn mức 2,7% của tháng 6, còn CPI cốt lõi có thể tăng lên 3,0% (mức tăng cao nhất trong sáu tháng). Dự đoán này dựa trên hai yếu tố mâu thuẫn: một mặt, giá năng lượng yếu (dầu thô giảm trong tháng 7) kìm hãm lạm phát tổng thể; mặt khác, tác động lan truyền của thuế quan đối với hàng hóa cốt lõi vẫn tiếp diễn, giá các mặt hàng nhập khẩu như đồ nội thất, quần áo tăng cao đẩy lạm phát cốt lõi lên.

Mô hình lạm phát của Cục dự trữ liên bang Cleveland làm rõ hơn dự đoán này: CPI so với tháng trước có thể chỉ tăng 0,16%-0,20%, phản ánh động lực lạm phát giảm nhẹ trong ngắn hạn. Nhưng nếu dữ liệu thấp hơn dự kiến 2,7%, có thể được coi là tín hiệu "giảm nhạy cảm thuế quan", kích hoạt sự phục hồi của tài sản rủi ro; ngược lại, nếu vượt quá 2,8%, sẽ tăng cường lo ngại của thị trường về việc "cấu trúc trì trệ được cố định".

Đối với Cục dự trữ liên bang Hoa Kỳ, dữ liệu này trực tiếp quyết định tính hợp pháp của việc giảm lãi suất vào tháng 9. Mặc dù dữ liệu việc làm phi nông nghiệp đột ngột giảm (tháng 7 chỉ tăng 73.000 việc làm, và hai tháng trước bị điều chỉnh giảm 258.000) kêu gọi nới lỏng chính sách, nhưng tính kiên cố của lạm phát cốt lõi buộc Cục dự trữ liên bang phải khó khăn lựa chọn giữa "bảo vệ việc làm" và "ngăn chặn lạm phát".

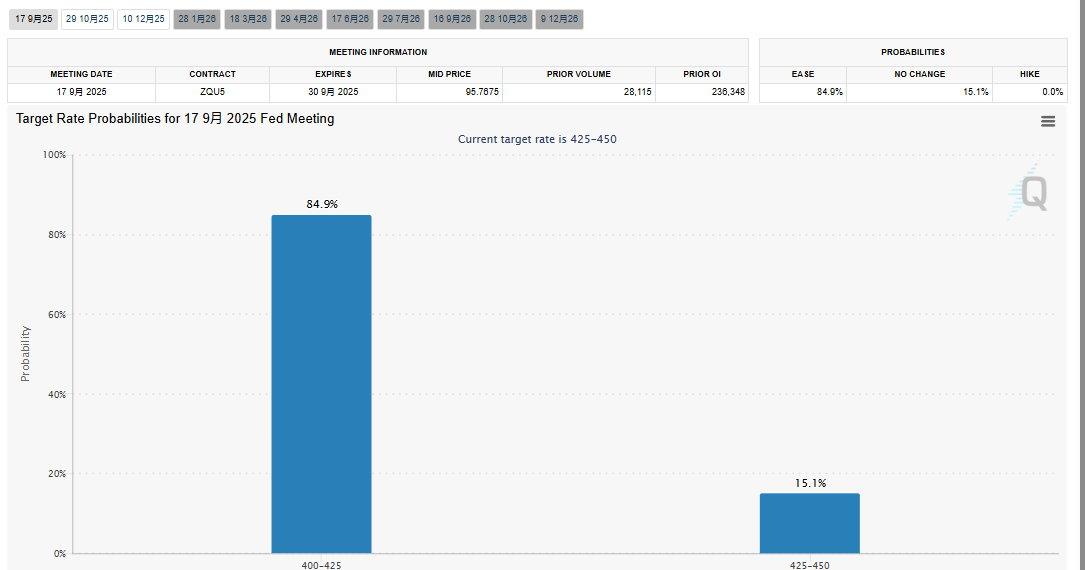

Hiện tại, dữ liệu của cmegroup cho thấy khả năng giảm lãi suất tháng 9 đã giảm từ 90% một tuần trước xuống còn 84,9%, phản ánh sự thận trọng của thị trường đối với dữ liệu lạm phát.

(Phần còn lại của văn bản sẽ được dịch tương tự)- Phản ứng thị trường: Dao động và phân hóa. Đồng đô la Mỹ và trái phiếu Mỹ biến động mạnh, Bitcoin có thể vượt trội hơn ETH

- Ảnh hưởng của Cục dự trữ liên bang Hoa Kỳ: Khả năng giảm lãi suất trong tháng 9 vẫn duy trì ở mức 80%, nhưng việc giảm lãi suất lần thứ hai trong tháng 12 còn nghi ngờ

- Logic chính: Chính sách chi phối thị trường, chú ý đến các tuyên bố khẩn cấp của các quan chức Cục dự trữ liên bang

Kịch bản 3: CPI vượt 2.8% (xác suất 10%)

- Phản ứng thị trường: Chế độ né tránh rủi ro được kích hoạt. Đồng đô la Mỹ tăng vọt, vàng tăng ngắn hạn, tài sản crypto sụp đổ

- Ảnh hưởng của Cục dự trữ liên bang: Khả năng giảm lãi suất giảm đột ngột xuống 50%, Powell đối mặt với áp lực trực tiếp từ Trump

- Logic chính: Giao dịch lạm phát quay trở lại, tài sản kỳ hạn dài bị bán tháo

Kết luận: Tìm kiếm sự cân bằng mới trong quá trình tái cấu trúc thể chế

Dữ liệu CPI đêm nay, đã vượt ra ngoài phạm vi của một chỉ số kinh tế đơn thuần, trở thành điểm then chốt trong cuộc tranh giành chủ quyền tiền tệ của Hoa Kỳ. Trump thông qua "ba mũi giáp công" bao gồm chính sách thuế quan, bố trí nhân sự Cục dự trữ liên bang, và lệnh miễn trừ hàng hóa, đang cố gắng định hình lại logic chính trị của quyết định lãi suất; trong khi đó, khối lượng giao dịch kỷ lục của thị trường crypto đã tiết lộ những vết nứt trong niềm tin của các nguồn vốn toàn cầu đối với hệ thống tiền pháp định truyền thống.

Bất kể kết quả dữ liệu như thế nào, thị trường đều phải đối mặt với một sự thay đổi bản chất: Hộp công cụ lãi suất của Cục dự trữ liên bang đang được nhét vào một ổ khóa gỉ mang tên "chính trị". Khi việc giảm lãi suất không còn phụ thuộc vào sự cân bằng giữa việc làm và lạm phát, mà phụ thuộc vào cuộc đấu tranh quyền lực giữa Nhà Trắng và ngân hàng trung ương, thì tất cả các mô hình định giá tài sản đều cần phải thêm một biến mới - phí ma sát thể chế. Trong bối cảnh này, các tài sản có thể vượt qua tính không chắc chắn của chính sách có lẽ chỉ là những giao thức lưu trữ giá trị thực sự bукорененные trong mạng lưới phi tập trung, cũng như những nơi trú ẩn an toàn luôn duy trì thanh khoản.