1. Tại sao khái niệm “cổ phiếu tiền điện tử” đột nhiên trở nên phổ biến?

1.1 Thanh khoản chung của thị trường crypto đã xấu đi

Theo dữ liệu của CoinMarketCap, tài sản trường crypto đã bước vào một chu kỳ tăng trưởng đáng kể từ tháng 11 đến tháng 12 năm 2024. Giá trị vốn hóa thị trường thị trường tăng từ 2,26 nghìn tỷ đô la lên 3,72 nghìn tỷ đô la , với khối lượng giao dịch trung bình hàng ngày duy trì ở mức khoảng 250 tỷ đô la . Hoạt động thị trường tăng đáng kể, thể hiện những đặc điểm điển hình thị trường bò.

Tuy nhiên, kể từ cuối tháng 1 năm 2025, tâm lý thị trường đã thay đổi do ảnh hưởng kết hợp của nhiều yếu tố:

1. Các yếu tố kinh tế vĩ mô : Sự bất ổn do chính sách thuế quan của Hoa Kỳ gây ra đã kìm hãm sự thèm muốn rủi ro ;

2. Chuyển hướng vốn : Token mang hình ảnh người nổi tiếng như "Trump Coin", "Melania Meme" và "Libra, token mã hóa mang hình ảnh tổng thống Argentina" đã thu hút lượng lớn vốn và sự chú ý của giới giao dịch trong ngắn hạn.

3. Sự suy giảm thanh khoản và các sự kiện rủi ro : Sau đó, giá của token này đã có giá cả biến động mạnh và thậm chí là sụp đổ (Libra), gây ra một số dòng vốn chảy ra và làm suy yếu niềm tin của thị trường vào các dự án mới nổi.

Trong bối cảnh này, hoạt động Chuỗi và tâm lý thị trường dần nguội đi, thị trường crypto bước vào giai đoạn điều chỉnh và giá trị vốn hóa thị trường thị trường cũng như khối lượng giao dịch đều giảm.

Đến tháng 5 năm 2025, tâm lý thị trường đã đạt đến một bước ngoặt. Một mặt, dữ liệu lạm phát của Hoa Kỳ không đạt kỳ vọng trong hai tháng liên tiếp, tăng thị trường kỳ vọng vào khả năng Cục Dự trữ Cục dự trữ liên bang Hoa Kỳ) sẽ cắt giảm lãi suất trong năm nay. Mặt khác, tác động tiêu cực của chính sách thuế quan gây lo ngại cho thị trường vào đầu năm đã dần lắng xuống, và một số kỳ vọng về thương mại và kinh tế vĩ mô đã được khôi phục, dẫn đến sự phục hồi của khẩu vị rủi ro . Hơn nữa, nhiều kênh tuân thủ (bao gồm ETF, quỹ hưu trí và nền tảng lưu ký tuân thủ) đã dần mở ra cơ hội tiếp cận tài sản crypto chính thống, thúc đẩy dòng vốn gia tăng. Trong giai đoạn này, tài sản "cổ phiếu tiền điện tử" (như ETH và một số token có dòng tiền trên Chuỗi ) đã trở thành mục tiêu đầu tư quan trọng, với khối lượng giao dịch trung bình hàng ngày phục hồi đáng kể.

Tính đến tháng 8 năm 2025, tổng giá trị vốn hóa thị trường thị trường crypto đã vượt quá 4,0 nghìn tỷ đô la , một Cao nhất mọi thời đại (ATH). Đợt tăng này được đặc trưng bởi cả sự thể chế hóa và các yếu tố cơ bản . Không giống như các thị trường trước đây bị chi phối bởi đầu cơ nhà đầu tư bán lẻ, cơ cấu vốn tổng thể mạnh mẽ hơn so với thị trường bò trước đó, và sự sẵn sàng phân bổ vốn của thị trường vào tài sản chính thống trong trung và dài hạn đã tăng lên đáng kể.

Khi nguồn vốn đầu tư mạo hiểm chậm lại, các dự án crypto buộc phải tìm kiếm giải pháp thay thế, làm nổi bật những hạn chế của các phương pháp tài trợ truyền thống.

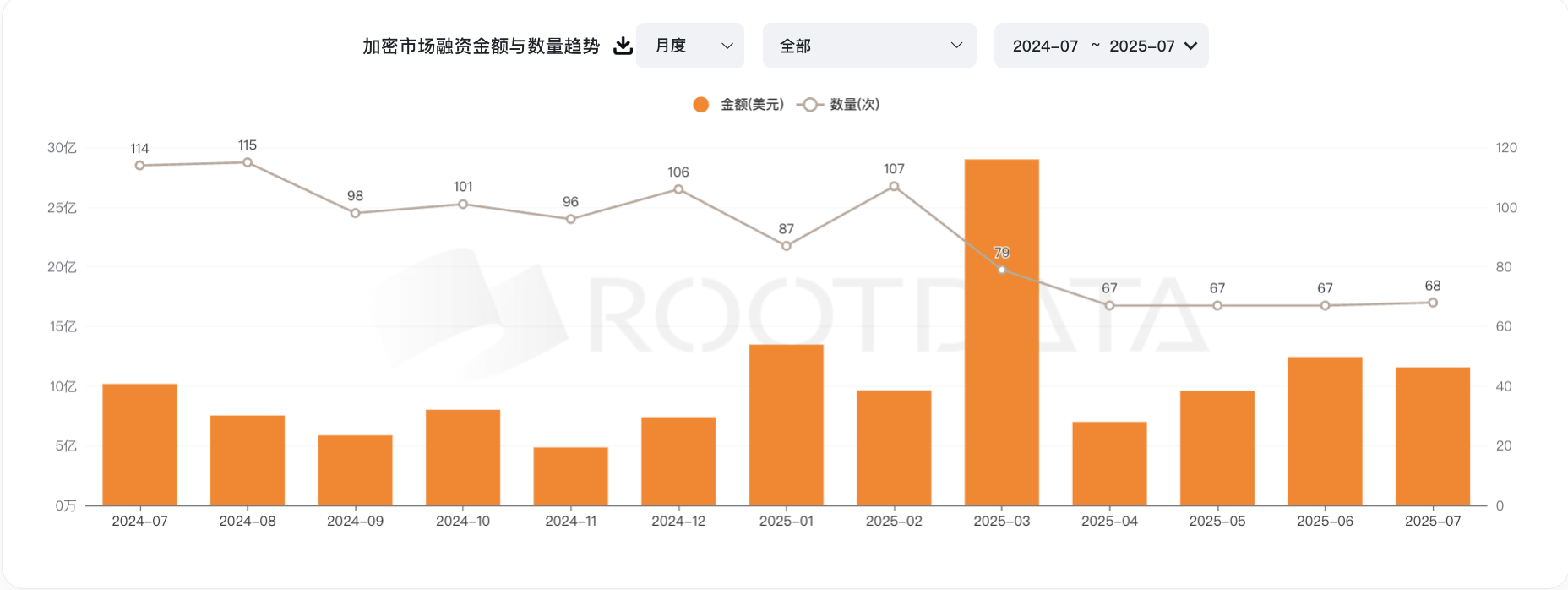

Từ tháng 7 năm 2024 đến tháng 7 năm 2025, hoạt động tài trợ thị trường crypto đã hạ nhiệt đáng kể. Theo dữ liệu của RootData, số lượng dự án tài trợ giảm dần từ 114 vào tháng 7 năm 2024 xuống mức thấp nhất là 67 vào tháng 4 năm 2025, cho thấy đầu tư vốn rủi ro(VC) vào các dự án mới tiếp tục giảm.

Bối cảnh huy động vốn chậm lại, một số dự án đang lựa chọn phương án nhanh chóng huy động vốn bằng cách ra mắt token trước rồi mới dần dần phát token, một chiến lược được gọi là mô hình "VC coin". Một ví dụ điển hình là Binance Ra mắt thu hút người dùng thông qua airdrop để nhanh chóng niêm yết trên sàn giao dịch lớn. Tuy nhiên, mô hình này đã bộc lộ những hạn chế đáng kể trong hoàn cảnh thị trường hiện tại. Ví dụ, mặc dù được hỗ trợ bởi các tổ chức có tiếng, các dự án như PRAI và XTER đã chứng kiến niêm yết token. Nguyên nhân cơ bản của điều này là định giá pha loãng hoàn toàn (FDV) cao và tỷ lệ thả nổi thấp, khiến giá ban đầu bị thổi phồng một cách giả tạo. Do token được phát hành trong thời gian khóa, thanh khoản không đủ đã gây áp lực giảm giá.

Hiện tượng này không chỉ làm suy yếu niềm tin của VC vào các dự án crypto mà còn tác động tiêu cực đến tâm lý nhà đầu tư nhà đầu tư bán lẻ . Các nhà đầu tư tổ chức chịu lỗ vốn ra mắt , trong khi nhà đầu tư bán lẻ coi "VC coin" đồng nghĩa với "mở khóa và bán", khiến họ giảm nhu cầu mua, tạo ra một vòng luẩn quẩn. Dữ liệu cho thấy số vòng gọi vốn giảm mạnh từ 107 xuống còn 67 trong khoảng thời gian từ tháng 2 đến tháng 4 năm 2025, trùng khớp với sự sụt giảm mạnh của giá VC coin trong giai đoạn đó.

Tóm lại, sự suy giảm trong hoạt động tài trợ VC và sự sụp đổ của "VC coin" thực chất là những biểu hiện khác nhau của cùng một vấn đề cấu trúc thị trường. Một mặt, hoàn cảnh kinh tế vĩ mô ảm đạm và tâm lý thị trường thúc đẩy các nhà đầu tư tổ chức thận trọng hơn; mặt khác, mô hình phát hành token, đặc trưng bởi định giá cao, lưu thông thấp và rút tiền mặt ngắn hạn, sẽ mất đi sức hấp dẫn khi thị trường hạ nhiệt. Nếu các cơ chế tài chính và phát hành token trong tương lai không đổi mới và đột phá, hiệu suất giá của "VC coin" sẽ khó cải thiện, điều này sẽ tiếp tục cản trở sự phục hồi niềm tin của thị trường.

Do đó, đối diện hoàn cảnh tài chính thắt chặt và biến động giá token, nhiều quỹ đầu tư mạo hiểm, tìm kiếm lợi nhuận ổn định và bền vững hơn, đã bắt đầu thành lập công ty thông qua thôn tính ngược và các phương thức khác tại các khu vực có quy định thị trường tương đối lỏng lẻo, trực tiếp mua và nắm giữ crypto như một nguồn dự trữ tài sản . Mô hình này không chỉ tránh được rủi ro biến động giá của việc phát hành token truyền thống mà còn cung cấp cho các tổ chức một kênh đầu tư dài hạn và tuân thủ quy định. Đây chính là bối cảnh và nguồn gốc của "công ty cổ phần tiền điện tử".

1.2 “Tuân thủ”

Việc Tổng thống Hoa Kỳ Donald Trump tái đắc cử vào năm 2024 đã đánh dấu một kỷ nguyên mới trong hoàn cảnh pháp lý của Hoa Kỳ crypto tài sản tiền điện tử. Sau khi nhậm chức vào đầu năm 2025, Chủ tịch Ủy ban Chứng khoán và Giao dịch (SEC) mới, Paul S. Atkins, đã nhanh chóng triển khai sê-ri chính sách thân thiện với crypto , phân biệt rõ ràng hầu hết tài sản crypto với chứng khoán và thúc đẩy việc thiết lập một khuôn khổ pháp lý chuyên biệt cho tài sản kỹ thuật số. Sự thay đổi này đã thúc đẩy đáng kể niềm tin của thị trường và đẩy nhanh việc tuân thủ quy định trong ngành công nghiệp crypto.

Trong bối cảnh đó, vào tháng 7 năm 2025, Quốc hội đã thông qua và Tổng thống Trump đã ký Đạo luật GENIUS (Đạo luật Hướng dẫn và Thiết lập Đổi mới Quốc gia cho Đồng tiền ổn định Hoa Kỳ), đạo luật liên bang đầu tiên tại Hoa Kỳ nhắm vào stablecoin thanh toán. Đạo luật này đã thiết lập một hệ thống quản lý rõ ràng cho việc phát hành và vận hành stablecoin. Đạo luật quy định:

• Tài sản dự trữ phải duy trì nghiêm ngặt tỷ lệ 1:1 và bên phát hành stablecoin phải nắm giữ đô la Mỹ hoặc trái phiếu kho bạc Hoa Kỳ thanh khoản khoản cao làm dự trữ để đảm bảo khả năng hoàn vốn và tính ổn định của stablecoin.

• Các yêu cầu về minh bạch và kiểm toán được tăng cường và các tổ chức phát hành phải công bố tình hình tài chính của mình với cơ quan quản lý định kì và trải qua kiểm toán độc lập để đảm bảo tính xác thực và tính đầy đủ của dự trữ tiền mặt của họ.

• Trách nhiệm tuân thủ các biện pháp trừng phạt và chống rửa tiền rất rõ ràng và các đơn vị phát hành stablecoin cần thiết lập cơ chế chống rửa tiền (AML) và xác minh danh tính khách hàng (KYC) hoàn thiện để ngăn chặn việc chúng bị sử dụng cho các dòng vốn bất hợp pháp.

Ngoài ra, Bộ Ngân khố Hoa Kỳ đã chỉ định Bitcoin(BTC) là tài sản dự trữ chiến lược quốc gia, cho phép các cơ quan liên bang đưa Bitcoin vào danh mục dự trữ ngoại hối. Điều này không chỉ làm nổi bật địa vị vàng kỹ thuật số Bitcoin mà còn thiết lập sự xác nhận có thẩm quyền cho toàn bộ thị trường tài sản kỹ thuật số.

Sự rõ ràng và nới lỏng của hoàn cảnh pháp lý đã dẫn đến việc ngày càng nhiều tổ chức tài chính truyền thống tích cực đầu tư vào tài sản vực crypto , sẵn sàng nắm giữ và giao dịch tiền kỹ thuật số thông qua các kênh tuân thủ để tránh những rủi ro cao trước đây liên quan đến sự bất ổn về mặt pháp lý. Tài sản chính sách này đã đưa crypto từ một "vùng xám" cận biên trở thành loại tài sản tài chính chính thống, trở thành một thành phần quan trọng trong phân bổ tài sản của các nhà đầu tư tổ chức.

1.3 Việc niêm yết của Circle và việc Coinbase được đưa vào S&P đã khiến nhiều tổ chức tài chính bắt đầu ứng xử đúng đắn các thuộc tính đầu tư của crypto.

Được thúc đẩy bởi hoàn cảnh tuân thủ này, Circle đã hoàn thành thành công đợt chào bán cổ phiếu lần đầu ra công chúng (IPO) vào tháng 6 năm 2025, huy động được hơn 1,1 tỷ đô la. Giá cổ phiếu của công ty tăng 168% trong ngày giao dịch đầu tiên, đẩy giá trị vốn hóa thị trường lên gần 20 tỷ đô la, trở thành một trong những đợt IPO lớn nhất trong lĩnh vực tài sản kỹ thuật số trong những năm gần đây. Điều này không chỉ phản ánh sự công nhận mạnh mẽ của thị trường đối với các nhà phát hành stablecoin tuân thủ mà còn thể hiện niềm tin của các nhà đầu tư vào giá trị dài hạn của tài sản crypto như một loại tài sản mới nổi. Đợt IPO thành công của Circle đã phá vỡ các rào cản gia nhập thị trường vốn truyền thống, đánh dấu một cột mốc quan trọng trong quá trình chuyển đổi của ngành công nghiệp ngành công nghiệp crypto sang hệ thống tài chính chính thống và xác nhận tính khả thi của phương pháp tuân thủ cũng như tính bền vững của mô hình kinh doanh.

Trong khi đó, vào tháng 5 năm 2025, Coinbase chính thức trở thành công ty crypto tài sản đầu tiên được đưa vào Chỉ số S&P 500. Bước đột phá lịch sử này không chỉ mang lại tính hợp pháp rộng rãi cho toàn bộ ngành công nghiệp crypto mà còn tăng đáng kể sự công nhận của các nhà đầu tư tổ chức đối với tài sản crypto . Với việc Coinbase được đưa vào các chỉ số chính thống, ngày càng nhiều quỹ hưu trí, công ty bảo hiểm và tổ chức quản lý tài sản đã bắt đầu tích hợp tài sản crypto vào danh mục đầu tư tiêu chuẩn của họ, thúc đẩy sự đa dạng hóa và ổn định hơn trong cơ cấu quỹ của họ.

Điều này không chỉ mang lại quy mô kinh tế đáng kể mà còn thúc đẩy nhiều công ty crypto tăng cường tuân thủ, cải thiện quản trị và minh bạch để đáp ứng các yêu cầu nghiêm ngặt của các nhà đầu tư tổ chức và thúc đẩy sự phát triển chuẩn hóa của toàn ngành.

Xét về dòng vốn, thành công của Circle và Coinbase đã tạo ra một làn sóng đầu tư mới từ các tổ chức. Dữ liệu cho thấy trong quý 2 năm 2025, lượng phân bổ của các nhà đầu tư tổ chức vào tài sản crypto tuân thủ tăng trưởng hơn 40% so với cùng kỳ năm trước. Đặc biệt, nhu cầu nắm giữ tài sản kỹ thuật số thông qua các công ty niêm yết hoặc các tổ chức được quản lý đã tăng đáng kể. Xu hướng này đã làm giảm đáng kể mối lo ngại của các nhà đầu tư truyền thống về biến động giá và rủi ro pháp lý.

Ngoài ra, mô hình nắm giữ tiền tuân thủ giúp các tổ chức tránh được rủi ro biến động giá thường gặp khi phát hành mã token , đạt được mức tăng giá tài sản ổn định và tăng cường thanh khoản cũng như khả năng phục hồi chung của thị trường.

Nhìn chung, thành công của Circle và Coinbase không chỉ mang lại sự công nhận từ thị trường vốn cho ngành công nghiệp crypto mà quan trọng hơn, nó đã thiết lập một chuẩn mực cho sự phát triển tuân thủ trong ngành, truyền cảm hứng cho trí tưởng tượng rộng rãi của thị trường và niềm tin vững chắc vào tương lai của tài sản kỹ thuật số.

2. Các kênh tài trợ cho “cổ phiếu tiền điện tử”

1. PIPE (Đầu tư quỹ đầu tư tư nhân vào thị trường công)

Logic hoạt động

○ Các công ty niêm yết phát hành cổ phiếu hoặc trái phiếu chuyển đổi với mức chiết khấu cho các nhà đầu tư tổ chức cụ thể để nhanh chóng huy động vốn mua vào lượng lớn crypto

○ Với việc bơm tiền PIPE nhanh chóng, công ty có thể nhanh chóng xây dựng vị thế và tạo ra tín hiệu "tham gia của tổ chức", đẩy giá cổ phiếu tăng .

○ Các tổ chức đầu tư được hưởng mức giá ưu đãi và ưu tiên, trong khi nhà đầu tư bán lẻ cũng hưởng mức giá cao hơn

Thuận lợi

○ Tài trợ nhanh chóng và tính linh hoạt cao

Sự chứng thực của các tổ chức thúc đẩy niềm tin của thị trường, trong khi tiếp thị theo lối kể chuyện thúc đẩy giá cổ phiếu tăng.

○ Cấu trúc đơn giản, phù hợp để tạo đà nhanh

2. SPAC (Công ty mua lại có mục đích đặc biệt)

Logic hoạt động

○ Thành lập công ty vỏ bọc, huy động vốn và mua các dự án tiền điện tử, bỏ qua quy trình IPO truyền thống và nhanh chóng niêm yết

Huy động vốn thông qua SPAC, PIPE, trái phiếu chuyển đổi và các công cụ khác để mua tiền tệ và xây dựng bảng tài sản"dựa trên tiền tệ"

○ Sử dụng trạng thái niêm yết để thu hút người mua là tổ chức như ETF và Quỹ phòng hộ nhằm tăng cường thanh khoản

Thuận lợi

○ Tốc độ niêm yết nhanh (4-6 tháng) và đa dạng kênh tài chính

○ Đội ngũ sáng lập vẫn giữ được nhiều quyền kiểm soát và vốn chủ sở hữu hơn

○ Cổ phiếu được nền tảng giao dịch chính thống chấp nhận dễ dàng hơn, nâng cao tính hợp pháp và niềm tin của nhà đầu tư

3. ATM (Phát hành theo giá thị trường)

Logic hoạt động

○ Công ty bán cổ phiếu định kì và theo từng giai đoạn dựa trên giá thị trường để huy động tiền mặt mua crypto.

○ Không có giá cố định hoặc thời điểm phát hành, và có thể phát hành thêm bất cứ lúc nào.

○ Cung cấp hỗ trợ dòng tiền linh hoạt cho công ty, cho phép gia tăng thu mua hoặc bổ sung vốn.

Thuận lợi

○ Tính linh hoạt cao và ngưỡng tài trợ thấp.

○ Không phụ thuộc vào các tổ chức cụ thể, phản ứng tức thời động thái thị trường.

○ Nó có lợi cho việc xây dựng liên tục bảng cân đối kế toán tài sản trên tiền tệ.

4. Bond chuyển đổi

Logic hoạt động

○ Một công ty phát hành trái phiếu có quyền chuyển đổi chúng thành cổ phiếu.

○ Các nhà đầu tư được hưởng lãi suất cố định đối với trái phiếu, có thể chuyển đổi thành cổ phiếu để kiếm lợi nhuận khi giá cổ phiếu tăng.

○ Các công ty có thể huy động vốn để mua mã thông báo với chi phí tài chính thấp hơn đồng thời trì hoãn việc pha loãng.

○ Khi giá cổ phiếu đạt đến giá chuyển đổi, trái phiếu sẽ được chuyển đổi thành cổ phiếu, giải phóng áp lực bán ra.

Thuận lợi

○ Chi phí tài chính thấp và giảm thiểu tình trạng pha loãng tức thời.

○ Thu hút các nhà đầu tư tổ chức vì tính an toàn trái quyền và tiềm năng vốn chủ sở hữu.

○ Hỗ trợ doanh nghiệp nhanh chóng mở rộng crypto vị thế giữ.

2.1 Động lực thúc đẩy sự gia tăng của các công ty cổ phần tiền điện tử

Sự gia tăng nhanh chóng về số lượng các công ty cổ phần tiền điện tử chủ yếu được thúc đẩy bởi các yếu tố sau:

• Ổn định quy định và hoàn thiện khuôn khổ tuân thủ : Tài sản crypto đang dần được chính sách công nhận, luật pháp rõ ràng, các tổ chức sẵn sàng tham gia thị trường thông qua các kênh tuân thủ và mô hình công ty đổi tiền xu sang cổ phiếu đã trở thành lựa chọn chính thống.

• Các kênh tài trợ thị trường thắt chặt : Hoạt động phát hành token và tài trợ VC truyền thống đã lắng xuống, và các dự án đang tìm kiếm những cách thức ổn định và tuân thủ hơn để huy động vốn. Niêm yết gián tiếp và dự trữ trực tiếp đã trở thành những lựa chọn thay thế.

• Thay đổi trong nhu cầu của nhà đầu tư : Các nhà đầu tư tổ chức và có giá trị tài sản ròng cao thích nắm giữ tài sản crypto thông qua các công ty niêm yết tuân thủ các quy định để tránh rủi ro về quy định và biến động thị trường khi nắm giữ tiền tệ trực tiếp.

• Hiệu ứng minh chứng từ các trường hợp thành công : Kinh nghiệm thành công của những công ty tiên phong như MicroStrategy, Circle và Coinbase khích lệ nhiều công ty áp dụng mô hình tiền xu-cổ phiếu, thúc đẩy sự phát triển nhanh chóng của ngành.

Tóm lại, với vai trò là cầu nối giữa thị trường vốn truyền thống và thị trường tài sản crypto , các công ty cổ phần tiền điện tử đang trở thành xu hướng phát triển quan trọng trong ngành với những lợi thế về tính hợp pháp và tuân thủ, tài chính hiệu quả và phân bổ tài sản đa dạng.

3. Giới thiệu về vụ án “Cổ phiếu tiền xu”

3.1 Trường hợp thành công nhất - MSTR

1. Bối cảnh và Lựa chọn Chiến lược

Đại dịch năm 2020 đã gây ra một cuộc khủng hoảng thanh thanh khoản lẻo trên toàn thế giới đã làm trầm trọng thêm rủi ro lạm phát. Michael Saylor , cho rằng Bitcoin là lựa chọn thay thế tốt nhất cho tài sản pháp định, đã dẫn dắt MicroStrategy (MSTR) chuyển hướng nguồn vốn và năng lực tài chính của mình sang việc mua Bitcoin quy mô lớn. Không giống như các ETF/ETP truyền thống chỉ đơn thuần theo dõi giá, MSTR trực tiếp nắm giữ tiền điện tử, chấp nhận rủi ro biến động giá đồng thời hưởng lợi từ lợi nhuận tăng .

2. Nguồn tiền và quy trình mua tiền xu

Bốn phương thức tài trợ chính của MSTR để mua token:

1. Vốn tự có

Đối với một số khoản đầu tư đầu tiên, MicroStrategy đã sử dụng số tiền nhàn rỗi trong sổ sách để mua hàng.

Vào tháng 8 năm 2020, MicroStrategy đã chi 250 triệu đô la để mua 21.400 Bitcoin.

○ Vào tháng 9, 175 triệu đô la đã được đầu tư để mua 16.796 Bitcoin

○ Vào tháng 12, 50 triệu đô la đã được đầu tư để mua 2.574 Bitcoin

Sau đó, từ năm 22 đến 24 tuổi, thỉnh thoảng tôi dùng tiền của mình để mua tiền xu

2. Trái phiếu cao cấp có thể chuyển đổi (lãi suất thấp hoặc thậm chí bằng không, đặt cược vào tăng giá cổ phiếu MSTR)

Trái phiếu cấp cao chuyển đổi là công cụ tài chính cho phép nhà đầu tư chuyển đổi trái phiếu thành cổ phiếu công ty theo những điều kiện nhất định.

Các trái phiếu này có lãi suất thấp, thậm chí bằng 0, và giá chuyển đổi cao hơn giá cổ phiếu hiện tại. Các nhà đầu tư bị thu hút bởi các trái phiếu này chủ yếu vì khả năng bảo vệ rủi ro giảm giá (tức là được hoàn trả cả gốc và lãi khi đáo hạn) và tiềm năng lợi nhuận từ việc giá cổ phiếu tăng .

Lãi suất của một số trái phiếu chuyển đổi do MicroStrategy phát hành chủ yếu nằm trong khoảng từ 0% đến 0,75%, cho thấy các nhà đầu tư thực sự tin tưởng vào tăng giá cổ phiếu của MSTR và hy vọng kiếm được nhiều lợi nhuận hơn bằng cách chuyển đổi trái phiếu thành cổ phiếu.

3. Trái phiếu có bảo đảm cấp cao (có bảo đảm, lợi nhuận cố định, trả trước)

Ngoài trái phiếu cấp cao có thể chuyển đổi, MicroStrategy còn phát hành trái phiếu cấp cao có bảo đảm trị giá 489 triệu đô la với lãi suất 6,125% và đáo hạn vào năm 2028.

Trái phiếu có bảo đảm cao cấp là loại trái phiếu có bảo đảm, rủi ro thấp hơn trái phiếu cao cấp chuyển đổi, nhưng chỉ lợi nhuận lãi suất cố định. MicroStrategy đã chọn trả trước hạn trái phiếu có bảo đảm cao cấp.

4. Theo giá thị trường (ATM) (linh hoạt, không áp lực trả nợ, nhưng làm loãng vốn chủ sở hữu)

MicroStrategy đã ký kết các thỏa thuận bán hàng trên thị trường công khai với các cơ cấu đại lý, bao gồm Jefferies, Cowen and Company LLC và BTIG LLC, theo đó MicroStrategy có thể phát hành và bán cổ phiếu phổ thông Loại A thông qua các đại lý này định kì.

Việc phát hành cổ phiếu theo giá thị trường mang lại sự linh hoạt hơn, cho phép MicroStrategy lựa chọn thời điểm phát hành cổ phiếu mới dựa trên điều kiện thị trường thứ cấp. Mặc dù việc phát hành cổ phiếu làm loãng cổ đông hiện hữu, nhưng phản ứng của thị trường đối với động thái này khá phức tạp do các yếu tố như mối tương quan với giá Bitcoin và tăng số lượng coin trên mỗi cổ phiếu, dẫn đến biến động giá cổ phiếu MSTR nói chung cao hơn.

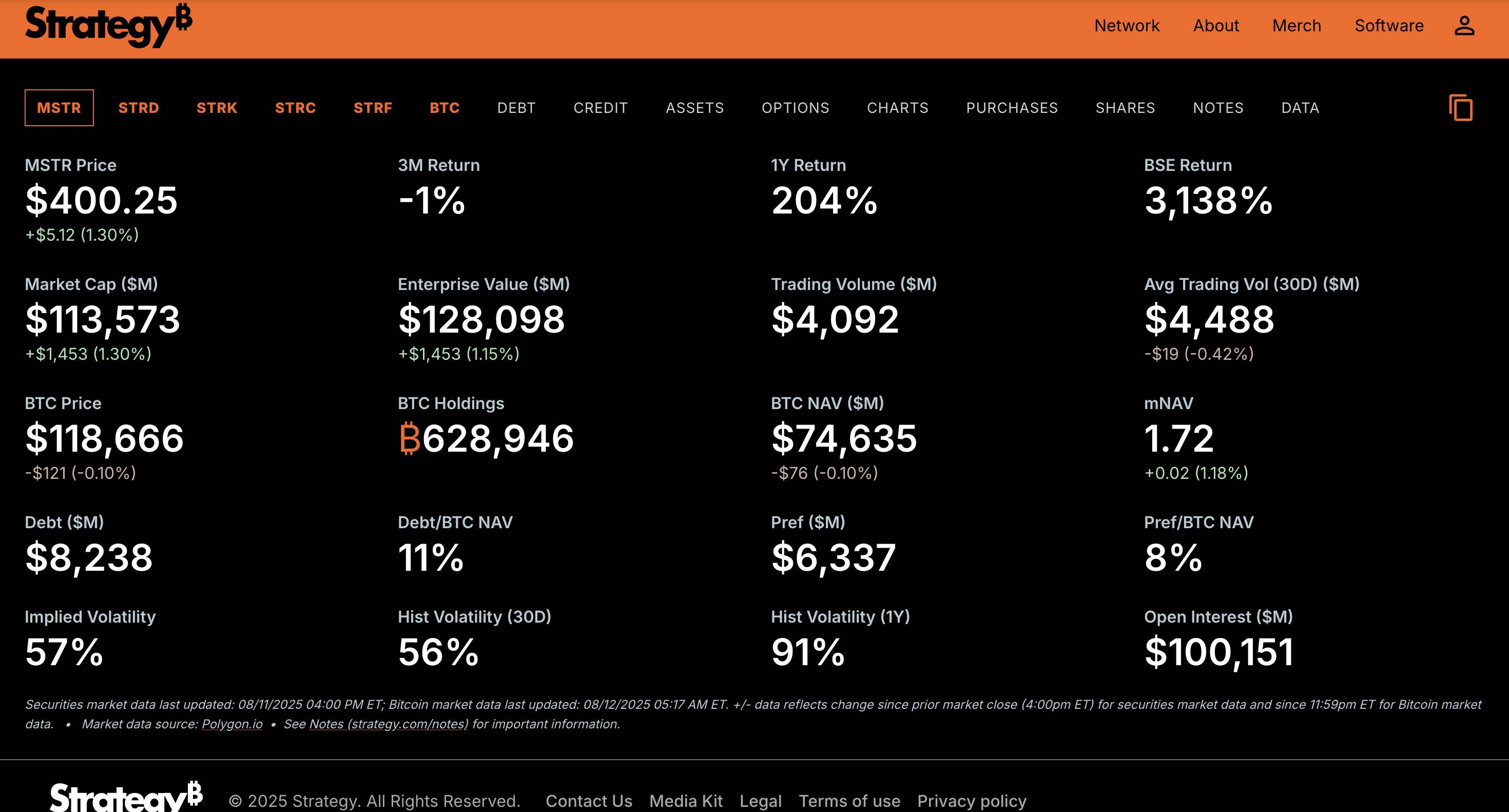

Tính đến tháng 8 năm 2025, MSTR đã mua tổng cộng 628.946 Bitcoin thông qua bốn phương pháp trên, với tổng giá trị là 74,635 tỷ đô la Mỹ dựa trên giá thị trường hiện tại.

III. Hiệu suất giá cổ phiếu và khả năng phục hồi (Điểm mạnh cốt lõi)

1. Khuếch đại sự tăng

Trong cùng kỳ từ năm 2024 đến năm 2025, khi giá BTC tăng khoảng 166% (45.000 đô la - 120.000 đô la), giá cổ phiếu MSTR tăng hơn 471% (70 đô la - 400 đô la).

Lý do: Thị trường không chỉ định giá dựa trên giá BTC mà còn trả thêm phí bảo hiểm cho khả năng tài chính của nó và kỳ vọng về các giao dịch mua bổ sung.

2. Sức đề kháng mạnh mẽ trước sự sụt giảm giá

Trong đợt điều chỉnh 28% của BTC (từ 106.000 đô la ngày 22 tháng 1 năm 2025 đến 76.000 đô la ngày 9 tháng 4 năm 2025), giá cổ phiếu MSTR đã giảm 15% (từ 353 đô la xuống 300 đô la), chủ yếu là do:

▪ Một số cổ đông nắm giữ cổ phiếu vì thuộc tính vốn chủ sở hữu và sẽ không bán ngay do biến động ngắn hạn của BTC.

▪ Thị trường kỳ vọng MSTR sẽ tiếp tục mua vào ở mức giá thấp, hình thành “hỗ trợ mua giảm”.

3. Lợi thế lịch sử

Là một trong những công ty đầu tiên mua BTC trên quy mô lớn bằng nguồn vốn từ các công ty niêm yết, MSTR đã tạo dựng được thương hiệu hàng đầu về độ phủ sóng truyền thông và nhận thức của nhà đầu tư. Mặc dù ETF/ETP có phí thấp, nhưng chúng không có động lực kép là "kỳ vọng hoạt động + giá trị tài sản tăng".

3.2 Các lực lượng mua cốt lõi thúc đẩy đợt tăng này của Ethereum : BMNR và SBET

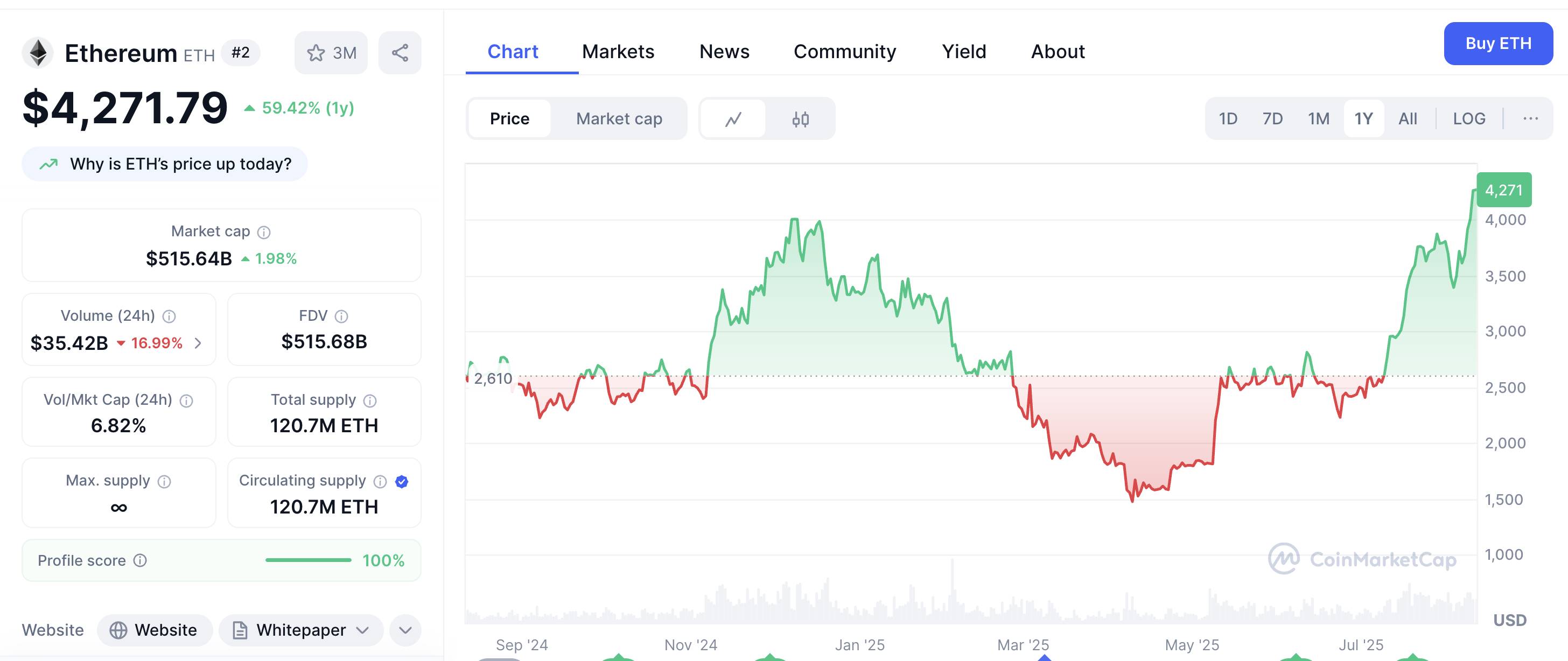

Tài sản có hiệu suất mạnh nhất trong chu kỳ này chắc chắn là Ethereum. Tính đến ngày 11 tháng 8, giá Ethereum đã tăng vọt từ mức thấp nhất hồi tháng 4 là 1.472 đô la lên 4.271 đô la, tăng gần 190%. Không giống như các chu kỳ trước, tăng đà tăng được thúc đẩy bởi tâm lý nhà đầu tư bán lẻ , động lực chủ đạo trong chu kỳ này là sự tích lũy vị thế tập trung của các tổ chức tài chính như Phố Wall.

Đầu tiên, kể từ tháng 5, spot ETF Ethereum của Hoa Kỳ đã chứng kiến dòng tiền ròng liên tục chảy vào và quy mô ngày càng tăng.

Thứ hai, một số công ty niêm yết đã bắt đầu đưa Ethereum vào dự trữ kho bạc chiến lược, mua ETH thông qua tài trợ vốn chủ sở hữu và tận dụng sự tăng giá của tài sản crypto để tăng giá trị vốn hóa thị trường thị trường, tạo ra một chu kỳ tích cực về "giá cổ phiếu, khả năng tài trợ và lượng tiền nắm giữ". Những "cổ phiếu tiền điện tử" này không chỉ trực tiếp nắm bắt giá trị trên Chuỗi mà còn có cơ sở nhà đầu tư rộng hơn và lợi thế tuân thủ quy định trên thị trường thứ cấp, trở thành cốt lõi trong làn sóng vốn tiền crypto mới.

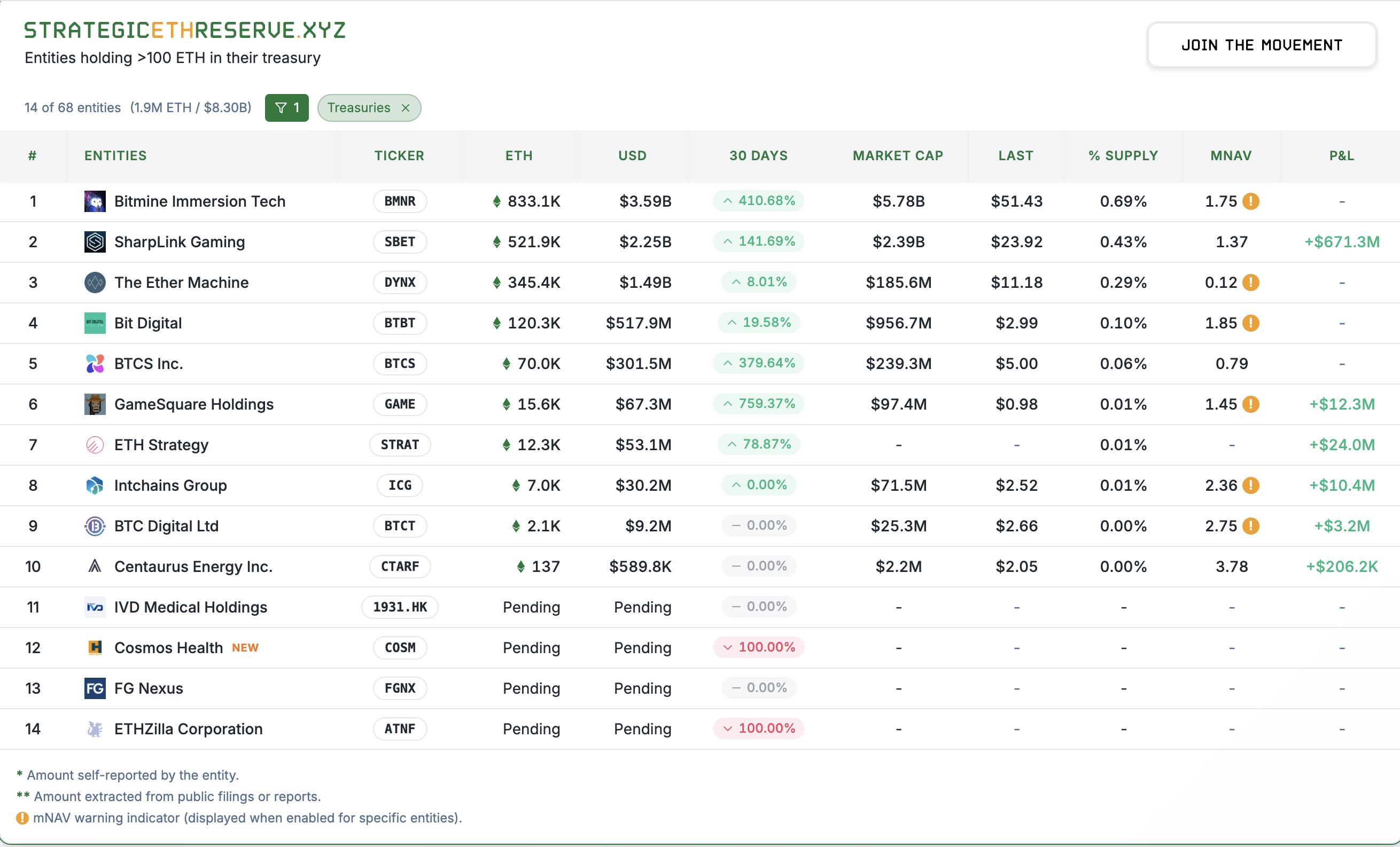

Theo dữ liệu từ trang web Strategic ETH Reserve, hơn 10 công ty niêm yết công khai đã phát hành dự trữ Ethereum chiến lược, với tổng số token mua vào lên đến hơn 1,928 triệu. Dựa trên giá Ethereum hiện tại, con số này tương đương với tổng số vị thế giữ lên đến hơn 8,2 tỷ đô la, chiếm 1,6% nguồn cung lưu thông Ethereum . Hai công ty trong đó đáng được chú ý là Bitmine (BMNR) và SharpLink (SBET).

BMNR:

1. Người tiền nhiệm và thay đổi tên

Công ty ban đầu có tên là Sandy Springs Holdings, Inc., và đã đổi tên cũng như mã giao dịch thành BMNR vào tháng 3 năm 2022 để phản ánh trọng tâm của công ty vào dịch vụ lưu trữ máy khai thác và việc kinh doanh khai thác bằng công nghệ "làm mát ngâm".

2. Việc kinh doanh chính

– Dịch vụ lưu trữ: Cung cấp cho các công ty khai thác bên thứ ba dịch vụ lưu trữ phòng máy tính, nguồn điện, giá đỡ, quản lý nhiệt và dịch vụ bảo mật dựa trên công nghệ làm mát ngâm độc quyền.

– Khai thác tự động: sử dụng máy khai thác lưu trữ để tiến hành khai thác Bitcoin tự động;

– Bán thiết bị và phần mềm: Bán thiết bị khai thác và cung cấp phần mềm quản lý cơ sở hạ tầng và phần mềm tùy chỉnh.

3. Nhân vật chủ chốt: Tom Lee

Được mệnh danh là "Thần đồng Phố Wall", ông đã thu hút sự chú ý rộng rãi nhờ những dự báo thị trường chính xác và phân tích sâu sắc về cổ phiếu công nghệ, Bitcoin và tài sản khác. Là người sáng lập công ty phân tích Fundstrat, ông vừa là một nhà phân tích có tiếng về thị trường truyền thống, vừa là người ủng hộ nhiệt thành tài sản kỹ thuật số như Bitcoin và Ethereum .

Lee được bổ nhiệm làm Chủ tịch Hội đồng Quản trị của Bitmine, một công ty khai thác tiền điện tử, và tham gia vào chiến lược đầu tư Ethereum trị giá 250 triệu đô la của công ty, thu hút sự chú ý rộng rãi của thị trường. Trong một cuộc phỏng vấn gần đây, Tom Lee đã mạnh dạn dự đoán rằng Ethereum sẽ tăng lên 10.000 đô la trong chu kỳ thị trường hiện tại.

4. Lịch sử và phương pháp tài trợ

Nhấn hình ảnh để xem bảng tính đầy đủ

Tài trợ vốn quỹ đầu tư tư nhân PIPE

Ngày 30 tháng 6 năm 2025 : BMNR đã hoàn tất thành công quỹ đầu tư tư nhân PIPE, phát hành 55,6 triệu cổ phiếu phổ thông (giá khoảng 4,50 đô la/cổ phiếu), huy động được khoảng 250 triệu đô la. Thông cáo chính thức cho biết số tiền này sẽ được sử dụng để triển khai chiến lược quỹ ETH.

Ra mắt chương trình ATM "Tại Chợ"

○ Đầu tháng 7 năm 2025 : Công ty công bố triển khai chương trình phát hành cổ phiếu ATM , với mục tiêu ban đầu là huy động tối đa 2 tỷ đô la Mỹ . Thông qua Cantor Fitzgerald và ThinkEquity với tư cách là đại lý bán hàng, công ty sẽ dần dần phát hành cổ phiếu trên thị trường mở theo giá thị trường.

Hạn mức ATM tăng lên 4,5 tỷ đô la Mỹ

Ngày 24 tháng 7 năm 2025 : BMNR đã nộp một tài liệu bổ sung lên SEC, nâng hạn mức phát hành ATM từ mức ban đầu là 2 tỷ đô la Mỹ lên 4,5 tỷ đô la Mỹ .

Sự tham gia của nhà đầu tư tổ chức: ARK Invest

Ngày 22 tháng 7 năm 2025 : BMNR thông báo rằng ARK Invest đã tham gia chương trình ATM hiện tại và đã mua 182 triệu đô la cổ phiếu của công ty thông qua giao dịch khối. Thông báo nêu rõ 100% lợi nhuận ròng của ARK sẽ được sử dụng để tiếp tục mua vào ETH. PR Newswire Stock Titan

Tiến độ dự trữ ETH

○ Ngày 4 tháng 8 năm 2025 : Công ty tiết lộ tính đến ngày đó, công ty nắm giữ hơn 833.137 ETH, trị giá khoảng 2,9 tỷ đô la Mỹ , trở thành một trong những công ty niêm yết công khai lớn nhất thế giới nắm giữ ETH.

5. Nhà đầu tư

6. Lượng ETH hiện tại khối lượng mở và hiệu suất giá cổ phiếu

Theo dữ liệu chính thức mới nhất được công bố, BMNR hiện nắm giữ tổng cộng 1,15 triệu ETH, với tổng giá trị 5,29 tỷ đô la Mỹ theo giá hiện tại. Giá trị vốn hóa thị trường hiện tại của công ty là 6,444 tỷ đô la Mỹ.

Giá cổ phiếu của BMNR đã tăng gấp đôi kể từ khi giảm xuống mức tương đối thấp (30 đô la) vào ngày 1 tháng 8 và hiện đã tăng lên 62 đô la chỉ sau hai tuần.

Cược:

1. Bối cảnh công ty và lý do chuyển đổi

• SharpLink trước đây được gọi là MER Telemanagement Solutions, được thành lập năm 1995, chủ yếu hoạt động trong việc kinh doanh truyền thông truyền thống. Công ty chuyển sang cá cược thể thao vào năm 2019, nhưng doanh thu giảm mạnh vào năm 2024 và đứng trước rủi ro hủy niêm yết.

• Vào tháng 5 năm 2025, có thông báo Ethereum làm tài sản dự trữ kho bạc chính thông qua khoản tài trợ PIPE trị giá 425 triệu đô la Mỹ để hoàn tất quá trình chuyển đổi.

2. Dòng thời gian và hành động của Chiến lược Kho bạc ETH

• Vào ngày 20 tháng 5, SharpLink đã tiến hành một đợt chào bán cổ phiếu bổ sung, huy động được 4,5 triệu đô la với giá 2,94 đô la một cổ phiếu. Chính thức, số tiền này sẽ được sử dụng để "khôi phục việc tuân thủ các yêu cầu về vốn chủ sở hữu tối thiểu của Nasdaq". Vòng gọi vốn này được đầu tư hoàn toàn bởi ConsenSys, thể hiện khoản đầu tư dài hạn của công ty này vào Ethereum Reserve Company.

• Vào ngày 27 tháng 5, SharpLink Gaming đã công bố chiến lược dự trữ kho bạc Ethereum của mình, nhằm mục đích huy động 425 triệu đô la để tăng Ethereum.

• Sau đó, SBET đã thực hiện lần ATM (phát hành thị trường công khai) để huy động khoảng 1 tỷ đô la tiền mặt để mua ETH.

• Vào ngày 24 tháng 7, SharpLink đã tổ chức cuộc họp cổ đông để phát hành thêm cổ phiếu nhằm huy động thêm 5 tỷ đô la để mua ETH

3. Nhân vật chủ chốt: Joseph Lubin

Lubin là đồng sáng lập Ethereum, một nhân vật hàng đầu trong ngành công nghiệp blockchain, và là nhà sáng lập kiêm CEO của ConsenSys, một công ty phát triển blockchain. Tốt nghiệp Đại học Princeton với bằng Kỹ sư Điện và Khoa học Máy tính, ông đã làm việc tại các tổ chức như Goldman Sachs, mang theo bối cảnh công nghệ và tài chính. Ông từ lâu đã cam kết thúc đẩy các ứng dụng phi tập trung và cơ sở hạ tầng blockchain, và là một trong những người sáng lập chủ chốt của hệ sinh thái Ethereum .

Hiện đang giữ chức vụ CEO của SharpLink Gaming, ông đã lãnh đạo SBET huy động vốn thông qua việc phát hành thêm cổ phiếu và các phương tiện khác để mua và thế chấp ETH, đồng thời đề xuất viễn cảnh mong đợi về token hóa cổ phiếu của công ty "trên Chuỗi " trong tương lai, nhằm mục đích tăng cường sự tích hợp của thị trường vốn và thế giới blockchain.

4. Lịch sử và phương pháp tài trợ

SharpLink đã huy động được 425 triệu đô la trong đợt huy động vốn ban đầu thông qua chào bán riêng lẻ (PIPE) và sau đó đã thực hiện lần đợt bán cổ phiếu ATM (ATM) để huy động vốn. Theo cuộc phỏng vấn mới nhất của Lubin, công ty có thể cân nhắc phát hành trái phiếu chuyển đổi trong tương lai.

5. Nhà đầu tư

Consensys Software Inc. là nhà đầu tư chính trong đợt tài trợ LẦN . Các nhà đầu tư tham gia khác bao gồm một số công ty đầu tư mạo hiểm và cơ sở hạ tầng crypto điện tử có tiếng , bao gồm:

• ParaFi Capital

• Electric Capital

• Pantera Capital

• Arrington Capital

• Galaxy Digital

• Ondo

• White Star Capital

• GSR

• Vốn Hivemind

• Siêu hình cầu

• Các dự án nguyên thủy

• Cộng hòa kỹ thuật số

6. Lượng ETH hiện tại khối lượng mở và hiệu suất giá cổ phiếu

Theo dữ liệu chính thức mới nhất được công bố, SBET hiện nắm giữ tổng cộng 600.000 ETH, với tổng giá trị là 2,76 tỷ đô la Mỹ theo giá hiện tại và giá trị vốn hóa thị trường hiện tại của công ty là 3,13 tỷ đô la Mỹ.

Sau khi trải qua đợt bán tháo do "pha loãng ATM", giá cổ phiếu SBET đã tăng từ mức thấp 17 đô la vào ngày 1 tháng 8 lên mức hiện tại là 24 đô la, tăng hơn 40%.

3.3 Dự trữ cho các công ty giá trị vốn hóa thị trường nhỏ

ENA — StablecoinX

1. Liệt kê Bối cảnh và Chuyển đổi

StablecoinX được thành lập bởi công ty TLGY Acquisition Corp. (TLGYF) thuộc Nasdaq SPAC, huy động được 230 triệu đô la thông qua IPO. Kế hoạch ban đầu là sáp nhập với Verde Bioresins nhưng đã thất bại.

Vào tháng 6 năm 2024, đội ngũ Carnegie Park Capital đã tiếp quản và chuyển sang thiết kế hệ sinh thái Ethena.

2. Đội ngũ cốt lõi

Jin-Goon Kim (Chủ tịch TLGYF), chuyên gia về tài chính và chuyển đổi công ty niêm yết

Young Cho (Giám đốc điều hành StablecoinX), có kinh nghiệm crypto và SPAC

Edward Chen (người sáng lập CPC), chuyên gia chiến lược đầu tư SPAC cấp cao

3. Cơ cấu tài chính PIPE

○ Tổng quy mô khoảng 360 triệu đô la Mỹ, chủ yếu được sử dụng để tích lũy chiến lược token ENA.

○ 260 triệu đô la tiền mặt để mua 1,23 tỷ token ENA (bị khóa) với giá khoảng 0,21 đô la cho mỗi ENA.

○ Khoảng 100 triệu đô la token ENA được giảm giá (bao gồm 60 triệu đô la từ Quỹ Ethena).

○ Các nhà đầu tư chính: Dragonfly, Ribbit Capital, Blockchain.com, Pantera, Haun Ventures, Polychain, Galaxy Digital, v.v.

4. Sắp xếp khóa và mở khóa

○ Token ENA có giai đoạn lock-up 48 tháng.

25% sẽ được mở khóa sau 12 tháng kể từ ngày giao hàng và 75% còn lại sẽ được mở khóa thành các đợt trả góp hàng tháng bằng nhau trong 36 tháng.

5. Cơ cấu quản trị và vốn chủ sở hữu

○ Các nhà đầu tư PIPE nhận được cổ phiếu loại A không có quyền biểu quyết với giá 10 đô la một cổ phiếu.

○ Quỹ Ethena nắm giữ cổ phiếu có quyền biểu quyết Loại B, sẽ chiếm đa số sau giao dịch.

6. Cấu trúc giao dịch De-SPAC

○ TLGYF đã sáp nhập với công ty con SPAC Merger Sub, công ty này đã sáp nhập với đơn vị hoạt động StablecoinX Assets Inc., cuối cùng hình thành nên đơn vị niêm yết StablecoinX Inc.

7. Định giá và chỉ báo thị trường

○ Giá phát hành của PIPE là 10 đô la và số lượng cổ phiếu sẽ dao động dựa trên giá token ENA.

○ Dự kiến phát hành 101 triệu cổ phiếu, tổng vốn điều lệ sau khi phát hành khoảng 104 triệu cổ phiếu.

○ Giá trị vốn hóa thị trường pha loãng hoàn toàn là khoảng 1,43 tỷ đô la Mỹ, tương ứng với giá trị của 1,7 tỷ token ENA được nắm giữ (mNAV khoảng 1×).

○ Mức định giá này được chiết khấu so với MicroStrategy (1,5 lần) và BitMine Immersion (1,9 lần).

8. Hiệu suất giá của ENA

Kể từ ngày 22 tháng 7, kế hoạch mua lại do công ty con của Ehena Foundation khởi xướng thông qua nhà tạo lập thị trường bên thứ ba đã mua lại 83 triệu ENA trên thị trường mở.

Kể từ đó, giá token đã tăng từ mức thấp 0,25 đô la vào cuối tháng 6 lên mức hiện tại 0,78 đô la, tăng 212%.

4. ATA Creativity Global (Nasdaq: AACG)

1. Cơ cấu giao dịch và quy mô vốn

○Đã ký vào ngày : 2 tháng 8 năm 2025

Nhà đầu tư : Baby BTC Strategic Capital (Babylon Foundation là NHÀ CUNG CẤP THANH KHOẢN chính)

○Phương pháp đầu tư :

▪ Đăng ký mua cổ phiếu mới: 30 triệu đô la Mỹ

▪ Lệnh mua: 70 triệu đô la

▪Tổng vốn đầu tư : 100 triệu đô la Mỹ

Kết quả : Baby Capital nắm quyền kiểm soát ATA và bổ nhiệm ba giám đốc vào hội đồng quản trị

2. Mục tiêu chiến lược và sự khác biệt

○ Khác với mô hình MSTR (tích trữ BTC) và SBET (tập trung vào hệ sinh thái ETH)

Năng lực cạnh tranh cốt lõi:

i. Kích hoạt hệ sinh thái BTC

• Hợp tác độ sâu với dự án Babylon

• Giới thiệu tính năng đặt cược Bitcoin( Staking BTC) vào DeFi

ii. Mua lại token Baby trên quy mô lớn

• Giá trị vốn hóa thị trường lưu hành của token Baby là khoảng 100 triệu đô la Mỹ

• ATA có kế hoạch sử dụng một lượng tiền tương đương cho việc mua lại, tương đương với việc tái đầu tư 100% giá trị vốn hóa thị trường và dự kiến sẽ làm tăng đáng kể giá trị của token

3. Bối cảnh của Dự án Babylon

Mạng Bitcoin Layer 2 (L2), tập trung vào việc đặt cược BTC không cần tin cậy

○ Người sáng lập: David Tse (giáo sư Stanford), Fisher Yu (cựu kỹ sư cao cấp của Dolby Laboratories)

Nguồn vốn: Tổng cộng 96 triệu đô la (Paradigm, Polychain, OKX Ventures, Binance Labs , v.v.)

Mainnet: Ra mắt tháng 8 năm 2024

Tổng giá trị đặt cược: > 5 tỷ đô la tính đến tháng 7 năm 2025

○ Token Baby đã được ra mắt sàn giao dịch lớn như Binance, OKX, Bybit và Kucoin

4. Kế hoạch tương lai của các công ty niêm yết

Chiến lược Treasury :

▪ Phần lớn số tiền được đầu tư vào token Baby

▪ Một phần nhỏ tiền được đầu tư vào BTC

Nguồn tài trợ :

PIPE (Phát hành vốn cổ phần quỹ đầu tư tư nhân)

▪ ATM (phát hành theo giá thị trường)

▪ Trái phiếu chuyển đổi

○Chiến lược mua lại : Tiếp tục mua lại token Baby và BTC trên thị trường

○Kết quả mong đợi:

▪ Thúc đẩy tăng trưởng giá trị tài sản

▪ Thúc đẩy tăng giá trị vốn hóa thị trường

▪ Xây dựng vòng phản hồi tích cực về sự gia tăng giá trị tài sản và cải thiện giá trị vốn hóa thị trường