Vào tháng 6 năm nay, gã khổng lồ môi giới trực tuyến Robinhood đã ra mắt một dịch vụ mới cho người dùng châu Âu, cung cấp cơ hội giao dịch "token cổ phiếu" của các công ty kỳ lân tư nhân hàng đầu như OpenAI và SpaceX. Robinhood thậm chí còn airdrop một lượng nhỏ token OpenAI và SpaceX cho những người dùng mới đủ điều kiện như thu hút người dùng người dùng mới.

Tuy nhiên, động thái này ngay lập tức bị OpenAI phản đối. OpenAI chính thức làm rõ trong một bài đăng trên X, tuyên bố: " Token OpenAI này không đại diện cho quyền sở hữu của OpenAI, và chúng tôi không có quan hệ đối tác với Robinhood." Elon Musk không trực tiếp bình luận về token của Robinhood trong bài đăng này, nhưng ông đã tweet lại tuyên bố của OpenAI, mỉa mai: "Cái 'cổ phần' của anh là giả." Câu nói đùa này không chỉ chế giễu hoạt động vốn của OpenAI sau khi trở thành một tổ chức vì lợi nhuận, mà còn gián tiếp chỉ ra sự phản đối mạnh mẽ của các công ty tư nhân khi bị tước mất "quyền định giá" đối với những cổ phiếu như vậy.

Bất chấp sự hoài nghi, những nỗ lực của các công ty môi giới truyền thống phản ánh sự quan tâm mạnh mẽ của thị trường đối với giao dịch tài sản Chuỗi trước IPO. Lý do rất đơn giản: cổ tức khổng lồ của thị trường sơ cấp từ lâu đã được kiểm soát bởi một số ít tổ chức và cá nhân có giá trị tài sản ròng cao, và định giá của nhiều công ty hàng đầu đã tăng trưởng khi niêm yết (hoặc mua lại). Lấy công ty phần mềm thiết kế Figma làm ví dụ. Sau khi không hoàn tất việc mua lại với Adobe do lo ngại về luật chống độc quyền, Figma đã niêm yết độc lập vào năm 2025 với giá IPO là 33 đô la một cổ phiếu. Giá cổ phiếu tăng vọt lên 115,50 đô la vào ngày giao dịch đầu tiên, tăng 250%. Mức giá này tương ứng với giá trị vốn hóa thị trường gần 68 tỷ đô la, vượt xa mức định giá 20 tỷ đô la mà Adobe đã đàm phán trước đó với công ty. Một ví dụ khác là sàn giao dịch crypto Bullish mới được niêm yết gần đây, đã chứng kiến giá cổ phiếu tăng vọt 290% khi mở cửa.

Những trường hợp này chứng minh rằng việc đầu tư vào các công ty như vậy trước khi chúng lên sàn có thể mang lại lợi nhuận cao hơn gấp nhiều lần, thậm chí hàng chục lần. Tuy nhiên, theo truyền thống, việc tham gia vào các cơ hội như vậy rất khó khăn và phức tạp đối với các nhà đầu tư trung bình. Sức hấp dẫn của khái niệm tiền IPO Chuỗi nằm ở chỗ cho phép nhà đầu tư bán lẻ chia sẻ cổ tức giá trị gia tăng của các công ty tương lai thông qua blockchain .

Quy mô và rào cản của thị trường vốn quỹ đầu tư tư nhân

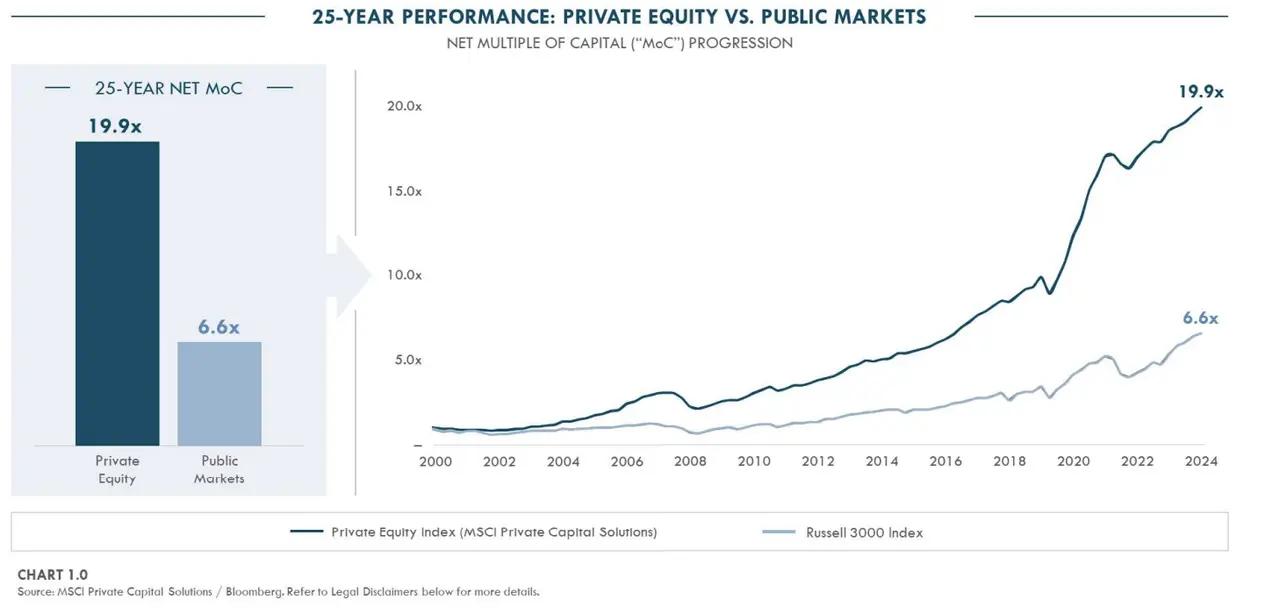

Trong vài thập kỷ qua, thị trường vốn cổ phần quỹ đầu tư tư nhân toàn cầu đã tăng trưởng mạnh mẽ và nhanh chóng, nhưng lại rất khép kín. Theo nghiên cứu của Yann Robard, đối tác tại Dawson Management, trong bài viết " Tại sao vốn cổ phần quỹ đầu tư tư nhân chiến thắng: Suy ngẫm về một phần tư thế kỷ vượt trội ", trong 25 năm qua, thị trường vốn quỹ đầu tư tư nhân đã tạo ra giá trị gấp khoảng ba lần thị trường chứng khoán đại chúng trong cùng kỳ. Lượng lớn công ty nổi bật đã trì hoãn hoặc thậm chí bỏ qua các đợt IPO, huy động hàng tỷ đô la thông qua nhiều vòng gọi vốn quỹ đầu tư tư nhân. Ví dụ, OpenAI đã huy động được 6,6 tỷ đô la từ các nhà đầu tư bao gồm Microsoft và SoftBank vào tháng 10 năm 2024 và hoàn thành thêm 40 tỷ đô la vào tháng 3 năm 2025, trở thành vòng gọi vốn quỹ đầu tư tư nhân lớn nhất trong lịch sử. Với nguồn vốn quỹ đầu tư tư nhân dồi dào, nhiều công ty có thể duy trì trạng thái vốn cổ phần tư nhân trong thời gian dài hoặc niêm yết sau đó. Kết quả là, các khoản cổ tức tăng trưởng khổng lồ tích lũy trước khi các công ty thậm chí còn niêm yết, nhưng chỉ các nhà đầu tư tổ chức mới có thể tham gia vào lợi nhuận này, hoàn toàn loại trừ công chúng nói chung.

Biểu đồ so sánh việc tạo ra giá trị trên thị trường quỹ đầu tư tư nhân và công cộng trong 25 năm qua, nguồn: Dawsonpartners

Theo truyền thống, một số ít nền tảng giao dịch thứ cấp nhắm đến các nhà đầu tư giàu có (như Forge và EquityZen ở Mỹ) chỉ cung cấp các kênh chuyển nhượng cổ phiếu trước IPO hạn chế. Tuy nhiên, các nền tảng này chủ yếu sử dụng mô hình khớp lệnh ngang hàng (peer-to-peer), với rào cản gia nhập cao, thường chỉ nhắm đến các nhà đầu tư được công nhận, với mức đầu tư tối thiểu hàng chục nghìn đô la. Mô hình OTC này dẫn đến thanh khoản thị trường kém, thiếu cơ chế phát hiện giá và hiệu quả giao dịch thấp. Hơn nữa, điều lệ của nhiều công ty kỳ lân đặt ra những hạn chế đáng kể đối với việc chuyển nhượng cổ phiếu, yêu cầu nhân viên hoặc cổ đông ban đầu phải được công ty phê duyệt mới được bán cổ phiếu.

Theo khuôn khổ pháp lý hiện hành, thị trường thứ cấp vốn cổ phần quỹ đầu tư tư nhân hầu như không mở cửa cho các nhà đầu tư thông thường. Tuy nhiên, rào cản này đang dần được gỡ bỏ. Ví dụ, vào tháng 6 năm nay, Nasdaq Quỹ đầu tư tư nhân Market (NPM) đã ra mắt Tape D, một dữ liệu thời gian thực về các công ty quỹ đầu tư tư nhân . Dữ liệu này cung cấp tính minh bạch về giá và khả năng hiển thị định giá cho các công ty quỹ đầu tư tư nhân và trước IPO, cho phép người dùng truy cập thông tin họ cần thông qua API. Điều này cũng tạo ra một hoàn cảnh bình đẳng hơn cho oracle .

Thị trường tiền IPO không phải là mới đối với không gian crypto. Trong vài năm qua, mô hình này đã phải vật lộn để đạt được sự áp dụng rộng rãi do những hạn chế về hiệu suất kỹ thuật, hoàn cảnh quy định và giáo dục nhà đầu tư không đầy đủ. Tuy nhiên, bối cảnh đang trưởng thành, với những cải tiến đáng kể về mở rộng blockchain và trải nghiệm người dùng, và cơ sở hạ tầng ngày càng mạnh mẽ cho lưu ký, KYC/AML và các lĩnh vực khác. Hơn nữa, các công ty AI và crypto đang nhanh chóng tiếp cận NÚT , tạo ra những câu chuyện mới và nhu cầu đầu tư để tiếp cận sớm với các mục tiêu tăng trưởng cao này. So với việc chỉ đầu tư vào tài sản crypto có tính biến động cao, các sản phẩm token hóa tiền IPO mang lại cả tiềm năng đầu cơ và các lộ trình thoát có cấu trúc, có thể dự đoán được, thu hút nhiều quỹ hơn đang tìm kiếm các cơ hội đầu tư đa dạng.

Quan trọng hơn, thế hệ Millennials và thế hệ Z đang trở thành những nhà đầu tư chính. Họ ưa chuộng đầu tư trực tiếp, giao dịch thường xuyên và tích cực tìm kiếm các cơ hội đầu tư vốn cổ phần quỹ đầu tư tư nhân tiềm năng cao, chẳng hạn như SpaceX, OpenAI và Anthropic. Tuy nhiên, theo các khuôn khổ truyền thống, những thương vụ này hầu như không thể tiếp cận được với họ. Nếu thị trường tiền IPO có thể tận dụng token hóa trên Chuỗi để chia cổ phiếu chưa niêm yết thành các đơn vị nhỏ, có rào cản gia nhập thấp và giới thiệu các cơ chế thanh khoản thứ cấp minh bạch, thị trường này sẽ có tiềm năng cung cấp cho các nhà đầu tư trẻ này các lựa chọn đầu tư tự quản lý, kiểm soát chi phí phù hợp với giá trị của họ, từ đó mang lại một nhà đầu tư bán lẻ vốn bán lẻ toàn cầu gia tăng chưa từng có cho vốn cổ phần quỹ đầu tư tư nhân .

Thế hệ Z và thế hệ Millennials có xu hướng đầu tư tiền bạc nhiều hơn là để dành cho việc nghỉ hưu. Để biết thêm dữ liệu chi tiết về những khía cạnh này, hãy xem báo cáo nghiên cứu Medium của Jarsy.

Thông qua token hóa, vốn cổ phần chưa niêm yết vốn đắt đỏ và khan hiếm trước đây có thể được chia nhỏ thành token kỹ thuật số nhỏ và giao dịch trên Chuỗi 24/7. Hợp đồng thông minh cũng có thể tự động thực thi các quyền như cổ tức và quyền biểu quyết, nâng cao tính minh bạch và hiệu quả. Quan trọng hơn, nếu các token này có thể được giao dịch trên sàn giao dịch phi tập trung (DEX) hoặc một nền tảng tuân thủ, nhà tạo lập thị trường và nhóm thanh khoản có thể cung cấp báo giá liên tục, tránh tình thanh khoản trong các giao dịch ngang hàng thuần túy. Về lý thuyết, token hóa vốn cổ phần quỹ đầu tư tư nhân có thể cho phép nhà đầu tư bán lẻ trên toàn thế giới tham gia vào sự phát triển của các công ty tư nhân hàng đầu với rào cản gia nhập tối thiểu, cải thiện hình thành giá và làm cho việc định giá trở nên minh bạch và dựa trên thị trường hơn.

Tất nhiên, viễn cảnh mong đợi càng lớn, thực tế càng hạn chế. Sự phức tạp của các quy định truyền thống, sự phản đối từ các công ty tư nhân, và sự phức tạp của việc tích hợp công nghệ đều là những thách thức chưa được giải quyết trên con đường token hóa. Tuy nhiên, trong khoảng một năm trở lại đây, với những thay đổi trong xu hướng chính sách, chúng ta đã chứng kiến sự gia tăng đột biến các dự án khám phá các giao dịch tiền IPO trên Chuỗi. Một số tập trung vào phái sinh và giao dịch đòn bẩy, trong khi một số khác chuyên về việc chuyển nhượng vốn chủ sở hữu thực được token hóa.

Giao dịch trên Chuỗi trước IPO

Loại nền tảng này tập trung vào trải nghiệm giao dịch và thường không trực tiếp nắm giữ cổ phiếu thực tế của các công ty cơ sở. Thay vào đó, nó cho phép người dùng đặt cược vào sự tăng giảm định giá của các công ty tư nhân thông qua phái sinh hoặc các cơ chế khác. Phương pháp này mang lại lợi thế là rào cản gia nhập thấp và không có quy trình phân phối cổ phiếu phức tạp; tuy nhiên, thách thức nằm ở rủi ro về giá và tuân thủ.

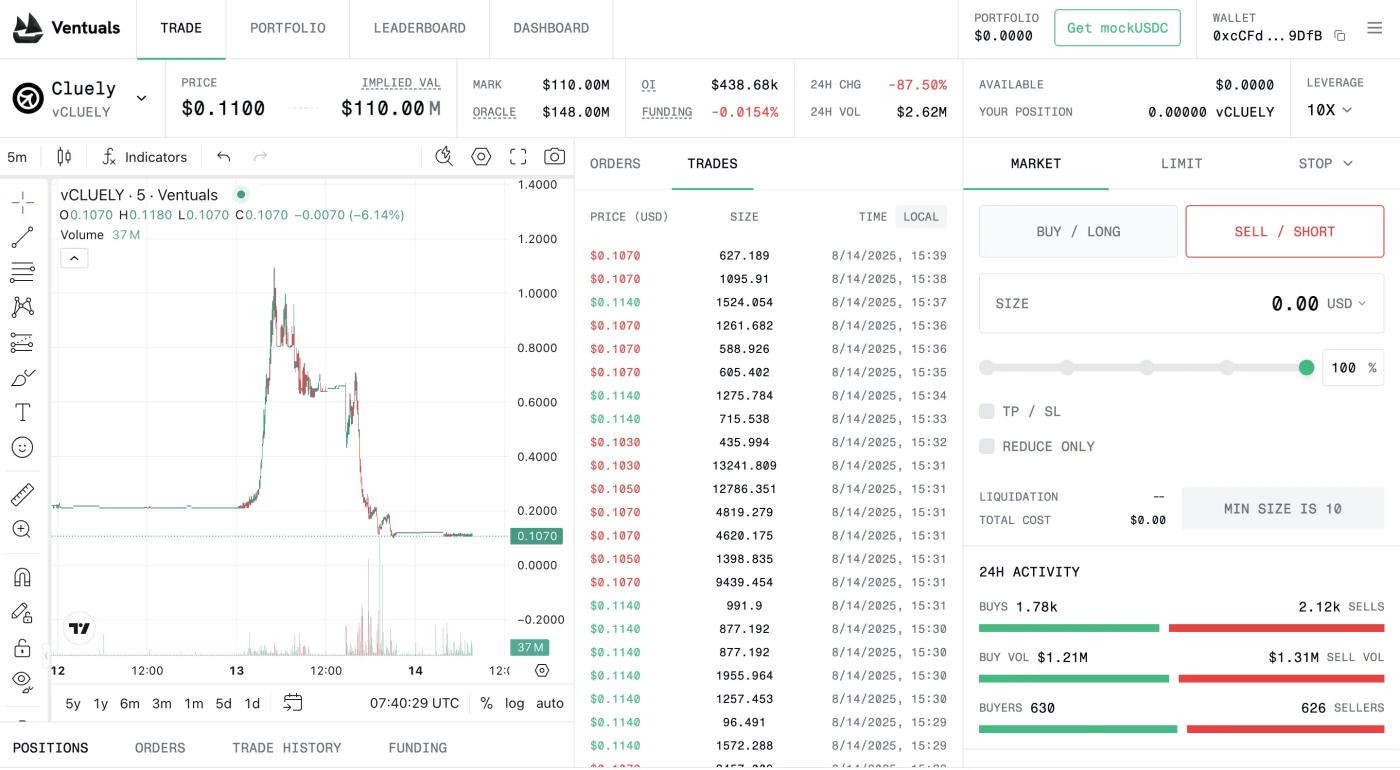

Ventuals : Khả năng mở "Hợp đồng vĩnh viễn trước IPO" đòn bẩy 10x trên Hyperliuqid

Ventuals là một dự án mới được Paradigm nuôi dưỡng và được thành lập bởi Alvin Hsia, người đồng sáng lập nền tảng nội dung mới nổi Subs.fun. Trước đó, ông cũng từng đồng nuôi dưỡng nền tảng dữ liệu đầu cuối Shadow với tư cách là một EIR (Doanh nhân lưu trú) của Paradigm.

Ventuals hướng đến mục tiêu cho phép người dùng giao dịch hợp đồng tương lai vĩnh viễn của các công ty tư nhân trên blockchain Hyperliquid. Mô hình này tương tự như giao dịch hợp đồng tương lai phổ biến trên thị trường crypto, nhưng với tài sản cơ sở là chỉ số định giá của một công ty khởi nghiệp nổi tiếng. Ưu điểm cốt lõi của Ventuals nằm ở việc cung cấp thị trường giao dịch mà không yêu cầu người dùng sở hữu cổ phiếu cơ sở, khiến nó tương tự hơn với các nền tảng dự đoán như Polymarket. Điều này cũng cho phép Ventuals bỏ qua nhiều yêu cầu quản lý chứng khoán truyền thống (chẳng hạn như xác minh danh tính và tư cách nhà đầu tư được công nhận).

Nền tảng này tận dụng tiêu chuẩn HIP-3 của Hyperliquid để tạo ra các thị trường hợp đồng vĩnh viễn tùy chỉnh và sử dụng cơ chế "oracle lạc quan" để thu thập dữ liệu định giá. Bất kỳ ai cũng có thể gửi dữ liệu công ty và cam kết tiền ký quỹ. Nếu không ai phản đối giá, giá đó sẽ hợp lệ. Tranh chấp được giải quyết thông qua bỏ phiếu Chuỗi. Cơ chế này mang lại sự đồng thuận về định giá quỹ đầu tư tư nhân, vốn trước đây khó có được, cho Chuỗi, tạo cơ sở cho việc định giá.

Phương pháp định giá của Ventuals cũng rất thú vị. Thay vì sử dụng trực tiếp giá cổ phiếu trong vòng gọi vốn gần đây nhất của công ty, phương pháp này sử dụng định giá của công ty chia cho 1 tỷ đô la làm điểm neo cho giá token. Ví dụ: nếu định giá mới nhất của OpenAI là 350 tỷ đô la, thì giá ban đầu của một token vOAI được đặt ở mức 350 đô la. Thiết kế này làm giảm rào cản gia nhập và làm cho các con số giá trở nên trực quan. Tuy nhiên, vấn đề là định giá của các công ty tư nhân vốn không rõ ràng và không được cập nhật thường xuyên, chủ yếu dựa vào thông tin tài chính hoặc giao dịch thứ cấp không thường xuyên. Mặc dù Ventuals đã giới thiệu các kỹ thuật như oracle và EMA (trung bình động hàm mũ) để làm phẳng giá, nhưng bất đối xứng thông tin vẫn là một nhược điểm lớn: khi dữ liệu cơ bản bị trễ hoặc thậm chí bị bóp méo, giao dịch phái sinh dựa trên nó có thể khuếch đại sự biến động của thị trường. Các nền tảng như Polymarket sử dụng oracle đã gặp phải các vấn đề liên quan đến những sai sót này. Ở quy mô lớn hơn, quá trình giao dịch nhanh chóng có thể dẫn đến những vấn đề thậm chí còn lớn hơn đối với Ventuals.

Nhờ đội ngũ sử dụng tiền của các nhà đầu tư để mua Ferrari, giá trị thị trường của công ty đã giảm mạnh. Nguồn: Ventuals

Là nền tảng giao dịch, điểm mạnh nhất của Ventuals là cung cấp các cơ hội long hoặc short với đòn bẩy lên đến 10 lần, cho phép người dùng "kiếm lợi nhuận lớn chỉ với khoản đầu tư nhỏ". Tuy nhiên, nền tảng này hiện đang trong giai đoạn thử nghiệm (chỉ chạy trên mạng thử nghiệm ). Ventuals đang theo đuổi phương pháp phái sinh hoàn toàn phi tập trung , tận dụng khả năng khớp lệnh trên Chuỗi cao (khả năng xử lý 100.000 lệnh mỗi giây của Hyperliquid) để tạo ra một sàn giao dịch tiền IPO toàn cầu mà không cần các trung gian đáng tin cậy. Tất nhiên, những thách thức về tuân thủ quy định vẫn còn rất lớn. Mặc dù các hợp đồng này không nắm giữ cổ phiếu thực tế, nhưng về cơ bản chúng là những khoản đặt cược vào giá chứng khoán và vẫn có thể được các cơ quan quản lý coi là phái sinh chứng khoán. Hơn nữa, ai sẽ cung cấp thanh khoản và đảm bảo tính chính xác của oracle vẫn chưa chắc chắn.

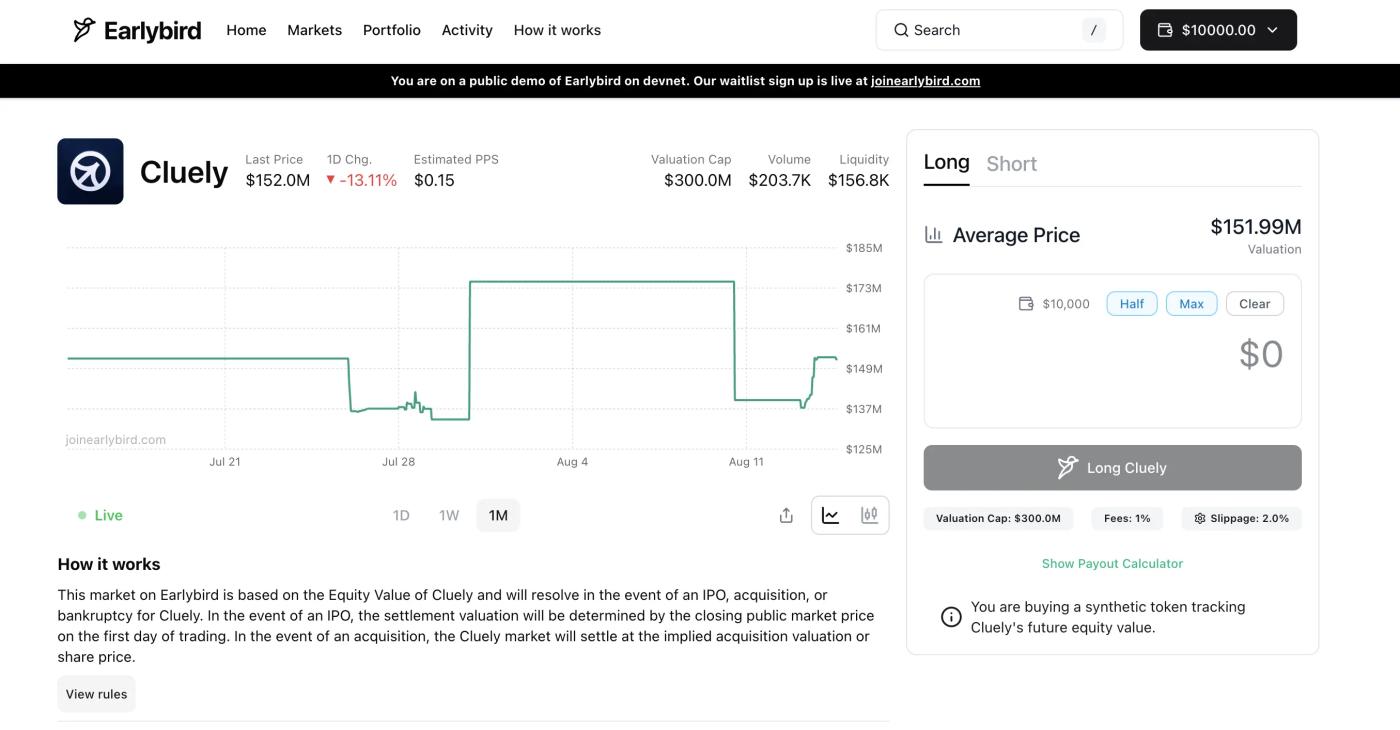

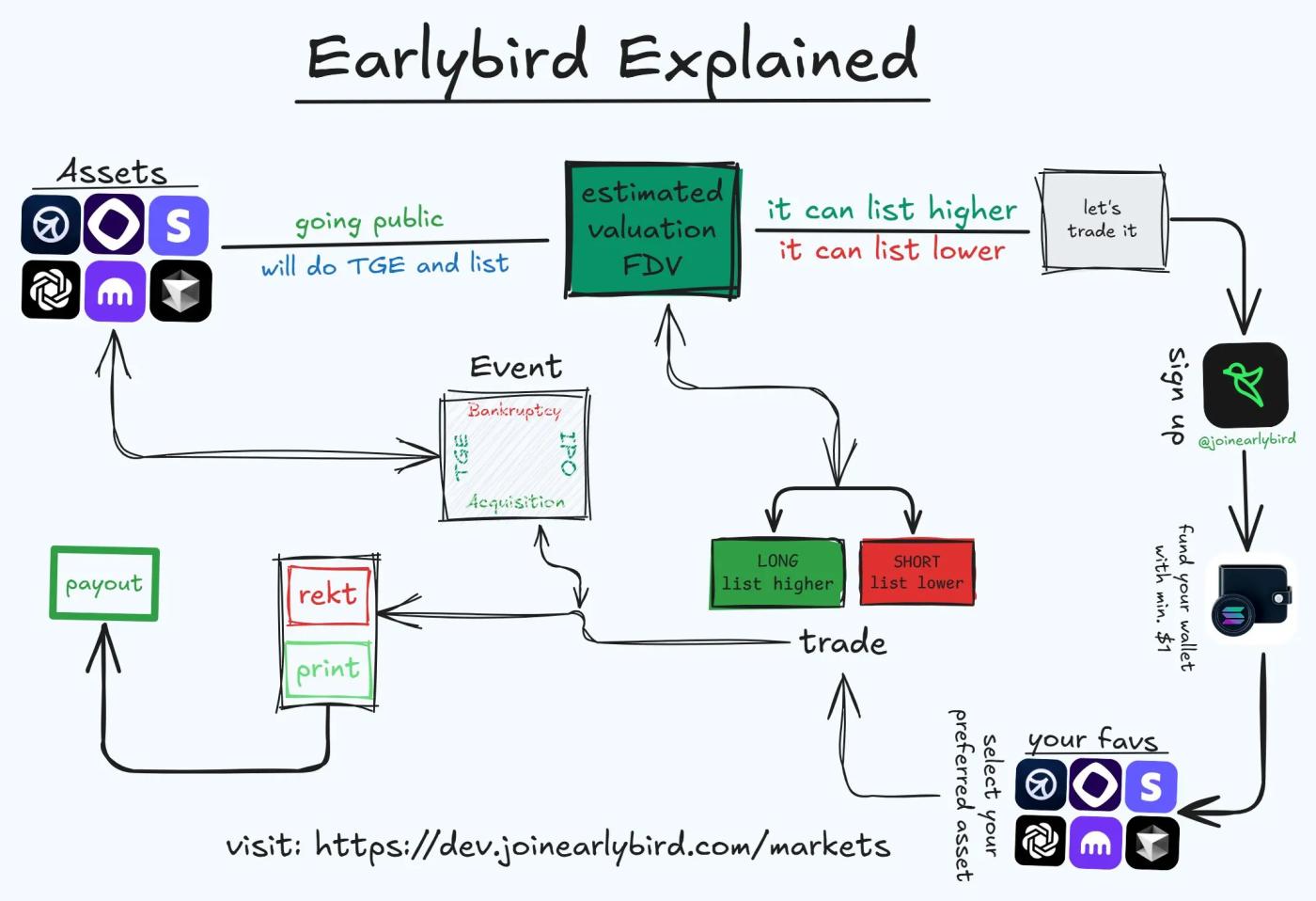

Earlybird : Thị trường mua/bán Solana trước IPO

Earlybird, được thành lập bởi đội ngũ đứng sau Hyperspace, sàn giao dịch NFT trên Solana (đã ngừng hoạt động vào năm 2024 và thậm chí đã được Twitter đổi tên từ Hyperspace thành Earlybird), cũng tập trung vào việc cho phép người dùng long hoặc short các công ty trước khi IPO, định vị mình là nền tảng giao dịch vốn cổ phần quỹ đầu tư tư nhân thế hệ tiếp theo dành cho nhà đầu tư bán lẻ cá nhân. Đội ngũ, trước đây đã nhận được đầu tư từ các công ty đầu tư mạo hiểm tiền crypto hàng đầu (như Dragonfly và Pantera) và tích lũy kinh nghiệm trong lĩnh vực NFT Solana , hiện đang chuyển hướng tập trung sang thị trường tiền IPO.

Có vẻ như giá do oracle của hai nền tảng đưa ra hơi khác nhau. Tôi không biết liệu điều này có được khắc phục sau khi ra mắt hay không. Trong tương lai, với sự hỗ trợ của polymarket, việc kinh doanh chênh lệch giá trên nhiều nền tảng có thể khả thi.

Đội ngũ sáng lập Earlybird bao gồm hai nhà đồng sáng lập Hyperspace là Kamil Mafoud và Santhosh Narayan. Sau khi Hyperspace đóng cửa việc kinh doanh NFT vào năm 2024, đội ngũ được cho là đã bắt đầu tập trung vào việc phát triển Earlybird. Trên thực tế, họ có thể thấy thoải mái hơn với khái niệm "nền tảng tiền IPO" hơn là "nền tảng NFT". Cả hai đều có kinh nghiệm phân tích đầu tư tại Morgan Stanley, và các mối quan hệ trên Phố Wall có lẽ quan trọng hơn trong lĩnh vực này so với lĩnh vực crypto .

Hình thức cụ thể của sản phẩm Earlybird vẫn chưa được tiết lộ đầy đủ (nền tảng này vẫn đang trong giai đoạn beta kín, yêu cầu ứng dụng), nhưng người dùng có thể trải nghiệm trên mạng thử nghiệm Dev (với phần thưởng trải nghiệm 10.000 đô la, lol). Quảng cáo của nó cho thấy nó có thể tương tự như Ventures, tận dụng các phái sinh Chuỗi hoặc tài sản mô phỏng để cho phép người dùng đặt cược vào định giá của các công ty tư nhân. Hoàn cảnh trên Chuỗi tốc độ cao, phí thấp Solana cũng rất phù hợp để xây dựng thị trường giao dịch thời gian thực. Đội ngũ có thể sử dụng sổ lệnh hoặc nhà nhà tạo lập thị trường AMM để cung cấp thanh khoản liên tục hơn so với giao dịch OTC truyền thống. Điều đáng chú ý là Solana đã có kinh nghiệm giao dịch tài sản trước IPO, chẳng hạn như PreStocks và thậm chí cả các cổ phiếu Mỹ Chuỗi trước đó (chẳng hạn như tài sản tổng hợp mStock hiện không còn tồn tại trên Mango Markets).

Logic giao dịch của Earlybird, nguồn: @0xprotonkid

Xét về góc độ thị trường, Earlybird có thể áp dụng một cách tiếp cận cởi mở và phi tập trung hơn, với các hạn chế tương đối lỏng lẻo về khu vực người dùng và yêu cầu trình độ. Tóm lại, Earlybird đang tích cực khám phá lộ trình tiền IPO trong nhóm Solana . Giống như Ventures, Earlybird đã chọn ý tưởng "không động đến vốn chủ sở hữu thực và hiện thực hóa thị trường thông qua phái sinh ". Thành công hay thất bại của Earlybird phụ thuộc phần lớn vào việc liệu công ty có thể giải quyết được hai vấn đề cốt lõi là định giá và kiểm soát rủi ro tuân thủ hay không.

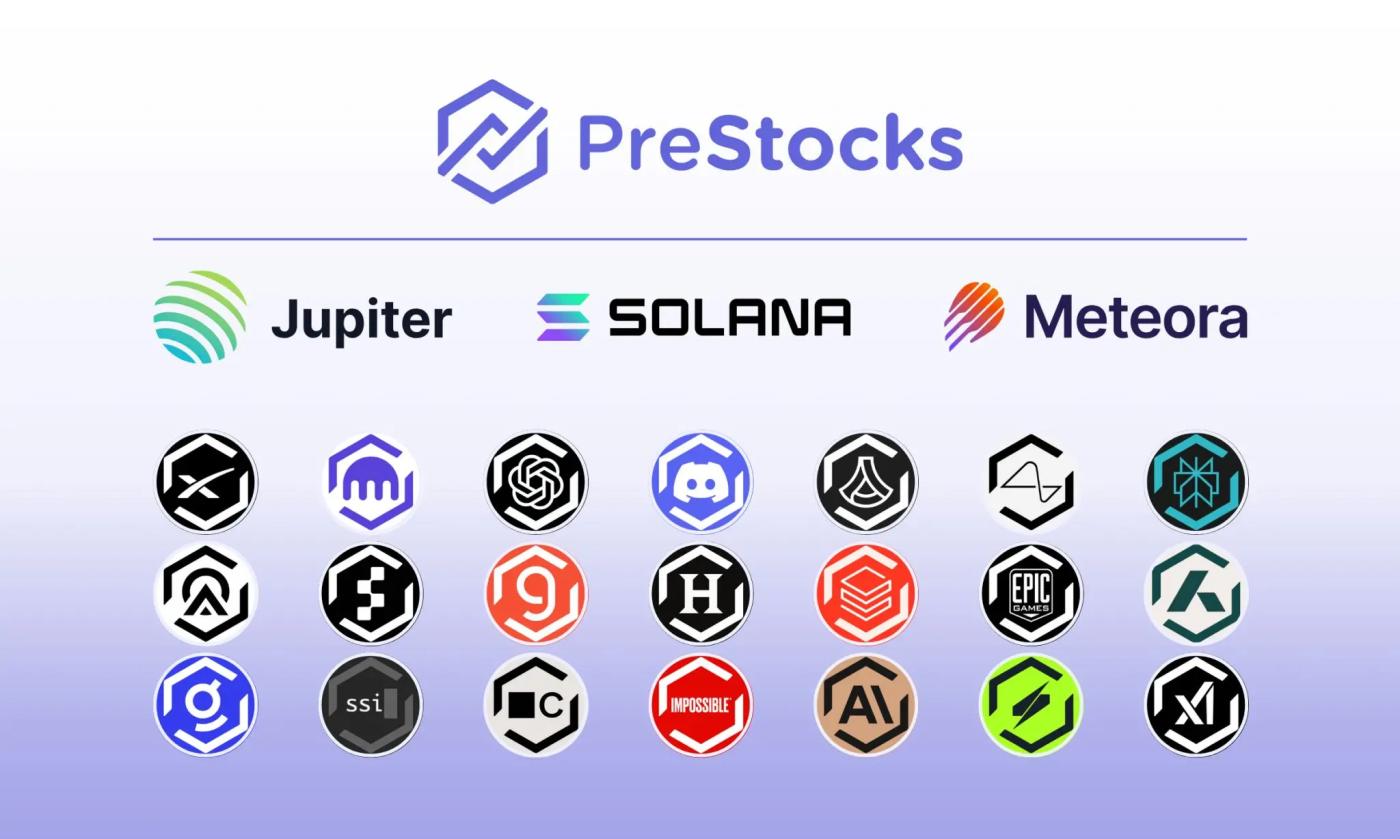

PreStock (được Republic hỗ trợ): "Đứa trẻ ngoan" trong số nền tảng giao dịch token cổ phiếu

So với mô hình " tài sản ít" của Ventures và Earlybird, PreStocks gần gũi hơn với giao dịch chứng khoán truyền thống, mặc dù là trên Chuỗi. Được thành lập bởi một đội ngũ Singapore và được hỗ trợ bởi nền tảng quỹ đầu tư tư nhân nhân lâu đời Republic Capital, PreStocks nắm giữ cổ phần của các công ty tư nhân thực sự thông qua một công ty mục đích đặc biệt (SPV) và phát hành token được neo giá 1:1 vào tài sản cơ sở.

Nói một cách đơn giản, nếu PreStocks mua vào một lô cổ phiếu ban đầu của OpenAI thông qua một SPV, họ sẽ đúc token "pOPENAI" trên Solana với tỷ lệ một token cho mỗi cổ phiếu để người dùng giao dịch. Mỗi token được hỗ trợ bởi cổ phiếu thực tế, và các nhà đầu tư nắm giữ token được hưởng lợi ích kinh tế gần như tương đương với việc nắm giữ cổ phiếu (chẳng hạn lợi nhuận tăng dòng tiền IPO trong tương lai), nhưng không có tư cách cổ đông hợp pháp trực tiếp hoặc cổ tức.

PreStocks hiện hỗ trợ giao dịch token cho 22 công ty tư nhân, bao gồm các kỳ lân có tiếng như OpenAI và Canva. Người dùng có thể mua và bán token này bằng ví Solana , bắt đầu chỉ với vài đô la, không giới hạn đầu tư. Token PreStocks có thể được tự do chuyển nhượng trực Chuỗi, giao dịch hoặc vay mượn trên các sàn giao dịch phi tập trung (DEX), và thậm chí được sử dụng để cung cấp thanh khoản nhằm kiếm phí giao dịch hoặc xây dựng các sản phẩm có cấu trúc mới. PreStocks tích hợp nền tảng tổng hợp Jupiter và nhà tạo lập thị trường Meteora, cho phép giao dịch 24/7 và quyết toán tức thì.

Để đảm bảo mỗi token được bảo chứng bằng cổ phiếu thật, PreStocks có một đơn vị lưu ký được quản lý nắm giữ cổ phiếu cơ sở và cam kết công bố báo cáo kiểm toán định kì . Tuy nhiên, đội ngũ vẫn chưa công bố tài liệu chi tiết chứng minh vị thế giữ, chỉ nêu rõ rằng tất cả token đều được thế chấp hoàn toàn 100%. Do tham gia vào lĩnh vực vốn cổ phần tư nhân, PreStocks đang phải đối mặt với áp lực tuân thủ đáng kể. Do đó, công ty đã chặn người dùng từ các khu vực pháp lý lớn như Hoa Kỳ (KYC không bắt buộc đối với giao dịch trực Chuỗi, nhưng bắt buộc đúc hoặc đổi PreStocks). Công ty đã được đăng ký tại Singapore do các quy định tương đối lỏng lẻo.

Nhà sáng lập PreStocks, Xavier Ekkel, từng tuyên bố viễn cảnh mong đợi của mình là làm cho việc đầu tư vốn cổ phần quỹ đầu tư tư nhân trở nên dễ dàng như giao dịch cổ phiếu đại chúng. Bằng cách cung cấp cho nhà đầu tư bán lẻ quyền truy cập không rào cản vào các kỳ lân, PreStocks thực sự đã làm suy yếu sự độc quyền của thị trường thứ cấp truyền thống. Tuy nhiên, mô hình này cũng có những hạn chế đáng kể. Thứ nhất, thanh khoản : Do nguồn cung cổ phiếu cho mỗi công ty bị hạn chế (hiện tại, giá trị vốn hóa thị trường token của một công ty duy nhất trên nền tảng PreStocks thường chỉ vài trăm nghìn đô la), độ sâu của thị trường nông và các giao dịch lớn có thể tác động đến giá. So với các tổ chức thứ cấp đã thành lập như Forge, xử lý quy mô giao dịch số trung vị vượt quá 5 triệu đô la và sở hữu hệ thống quản lý lệnh cấp tổ chức, hệ thống giao dịch của PreStocks yêu cầu sự hỗ trợ của một cơ sở người dùng rộng hơn.

Thứ hai, khả năng mở rộng của PreStocks bị hạn chế bởi cơ cấu cổ đông 1:1. Với mỗi mục tiêu mới, PreStocks phải đàm phán mua cổ phiếu thực tế ngoại tuyến. Điều này đòi hỏi phải trao đổi từng trường hợp cụ thể với người bán (nhân viên, công ty đầu tư mạo hiểm, quỹ, v.v.), một quá trình dài và phụ thuộc vào mong muốn của công ty mục tiêu. Hơn nữa, bản thân PreStocks không phải là một sàn giao dịch được cấp phép và hoạt động chủ yếu trong vùng xám. Nếu các cơ quan quản lý thay đổi lập trường, nền tảng này có thể bị buộc phải hạn chế hoặc thanh lý tài sản liên quan.

Nhìn chung, PreStocks có cách tiếp cận thực tế hơn so với phái sinh, sử dụng tiền thật để "mua đường" cho nhà đầu tư bán lẻ. Ưu điểm của PreStocks là bảo vệ nhà đầu tư tốt hơn (được hỗ trợ bởi cổ phiếu thật, đảm bảo lợi nhuận thực tế trong các đợt IPO trong tương lai), nhưng nhược điểm bao gồm chi phí vận hành cao và những thách thức đáng kể về tuân thủ. Tôi cho rằng Repuic muốn phát triển PreStocks thành một " nền tảng giao dịch thanh khoản cao" trên Chuỗi để phân phối token phản chiếu của mình. Vì hoạt động theo các quy tắc của Reg CF, giới hạn đầu tư ở mức 5.000 đô la và yêu cầu khóa một năm, đồng thời hạn chế thanh khoản và các hạn chế "khóa vị thế " trên nền tảng giao dịch tập trung INX đã mua lại, Repuic đã chọn cách tiếp cận "phi truyền thống" của PreStocks.

Một nền tảng tập trung vào token hóa vốn chủ sở hữu thực

Loại nền tảng này trực tiếp cung cấp cho người dùng cuối cơ hội mua cổ phần trong các công ty tư nhân, về cơ bản là một Chuỗi phát hành chứng khoán trên chuỗi hoặc huy quỹ đầu tư tư nhân. Các nền tảng này thường yêu cầu nhà đầu tư nắm giữ hoặc khóa cổ phiếu thực tế, sử dụng token làm bằng chứng cho lợi nhuận trong tương lai. Mô hình này gần với tài chính truyền thống hơn, nhưng tận dụng blockchain để đăng ký và giao dịch, do đó thường được quản lý bởi các công ty tài chính truyền thống hoặc các công ty công nghệ tài chính.

Jarsy : Một trang web mua nhóm cho token cổ phần

Trong số rất nhiều dự án tiền IPO, Jarsy nổi bật với tiến độ ổn định. Dự án ra mắt lặng lẽ trên Mạng lưới Arbitrum vào năm 2024. Jarsy, Inc., công ty có trụ sở tại San Francisco đứng sau dự án này, được thành lập bởi Hanqin, Chunyang Shen và Yiying Hu. Đội ngũ sáng lập bao gồm các cựu giám đốc điều hành của Uber Trung Quốc và giám đốc kỹ thuật của Afterpay, những người có hiểu biết sâu sắc về hoạt động và quy định của các sản phẩm internet. Dự án đã huy động được 5 triệu đô la tài trợ từ các tổ chức, bao gồm Breyer Capital, cùng với các nhân vật có tiếng khác trong ngành, bao gồm Giám đốc điều hành Mysten Labs Evan Cheng, Giám đốc điều hành Anchorage Nathan McCauley và Giám đốc điều hành Huma Finance Richard Liu. Sứ mệnh của Jarsy là "dân chủ hóa đầu tư quỹ đầu tư tư nhân thông qua blockchain ". Thông qua việc hỗ trợ tài sản vật chất nghiêm ngặt theo tỷ lệ 1:1, dự án cung cấp cho các nhà đầu tư thông thường quyền tiếp cận vốn chủ sở hữu trong các công ty kỳ lân.

Mô hình hoạt động của Jarsy bao gồm việc niêm yết sản phẩm cổ phần trước IPO của công ty mục tiêu trên nền tảng, cho phép người dùng đăng ký trước (thanh toán bằng USDC hoặc đô la Mỹ). Khi đạt đến ngưỡng đăng ký nhất định, Jarsy sẽ đàm phán với các quỹ đầu tư rủi ro , cổ đông ban đầu hoặc nhân viên nắm giữ cổ phiếu của công ty để sử dụng số tiền huy động được nhằm mua lại một lượng cổ phần thực tế nhất định. Nếu việc mua lại thành công, token tương ứng với số lượng cổ phần thực tế đúc sẽ được đúc và phân phối cho các nhà đầu tư. Nếu đàm phán thất bại hoặc huy động không đủ vốn, số tiền này sẽ được hoàn trả. Quy trình này tương tự như chuyển nhượng thị phần quỹ đầu tư tư nhân truyền thống, nhưng tận dụng nguyên tắc huy động vốn cộng đồng "huy động trước, mua sau" và sử dụng Chuỗi trên chuỗi Bằng chứng cổ phần.

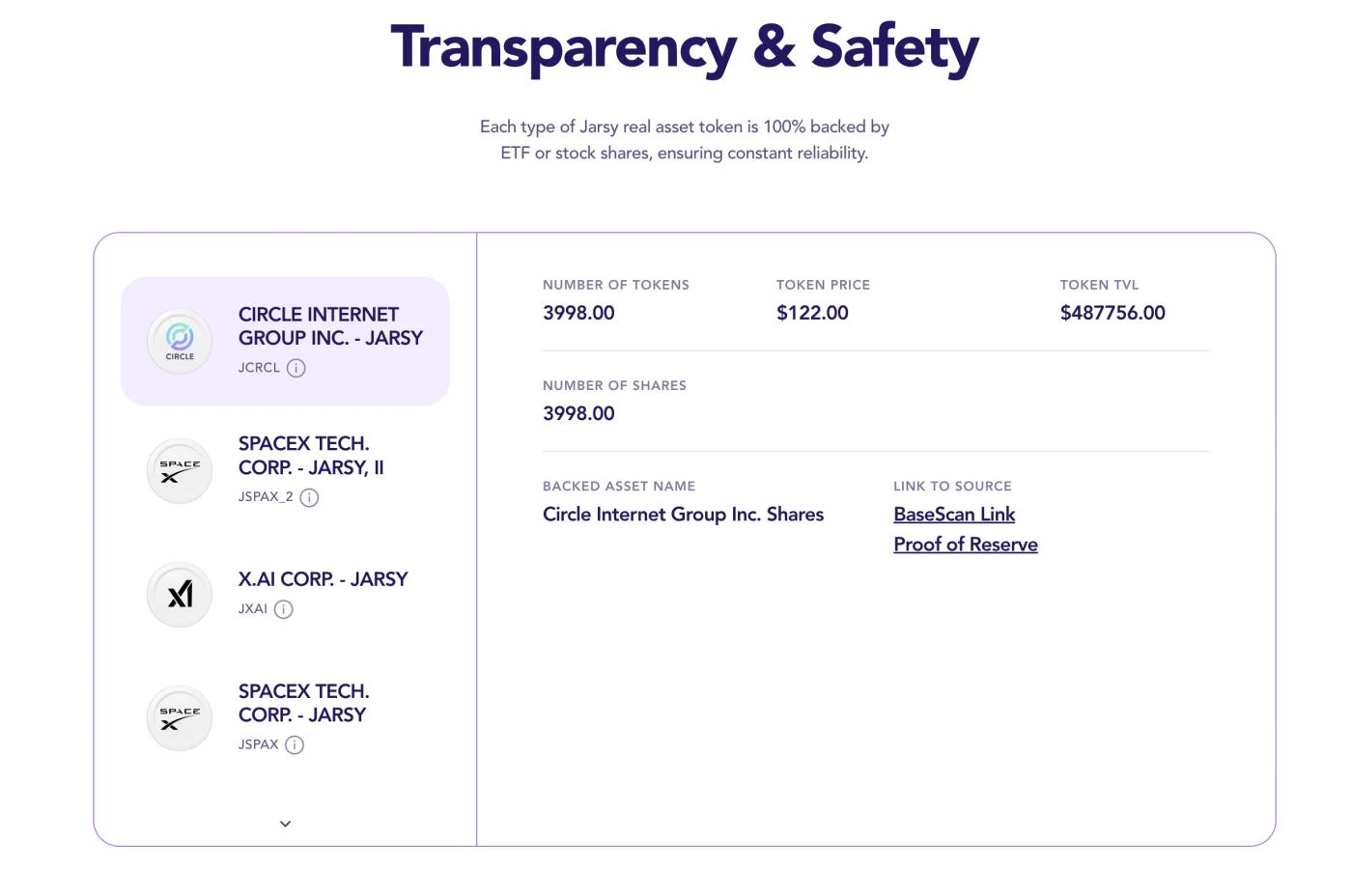

Tương tự, Jarsy nắm giữ toàn bộ tài sản trong một SPV (Phương tiện Mục đích Đặc biệt) chuyên dụng và cung cấp một trang bằng chứng dự phòng trên Chuỗi theo thời gian thực để dễ dàng truy cập. Mỗi token Jarsy (ví dụ: JSPACEX đại diện cho cổ phiếu SpaceX) được các nhà đầu tư mua được bảo chứng bằng một cổ phiếu thực tế. Mặc dù người nắm giữ token không phải là cổ đông hợp pháp của công ty, nhưng họ có các quyền kinh tế gần như giống hệt nhau đối với quyền sở hữu cổ phiếu, bao gồm việc thực hiện IPO trong tương lai, xem xét mua lại, và thậm chí cả lợi nhuận cổ tức tiềm năng. Điều này phân biệt Jarsy với các dự án đã đề cập ở trên, khiến nó giống một "trang web mua theo nhóm" cổ phần quỹ đầu tư tư nhân hơn.

Tuy nhiên, Jarsy đã giảm đáng kể rào cản gia nhập, với mức đầu tư chỉ từ 10 đô la cho mỗi giao dịch. Đáng chú ý hơn nữa, ngoại trừ các nhà đầu tư Hoa Kỳ, người dùng toàn cầu có thể tham gia mà không cần xác minh nhà đầu tư được công nhận. Jarsy cũng đã tối ưu hóa trải nghiệm người dùng Web2, hỗ trợ đăng ký email và thanh toán bằng tiền pháp định, tạo ví lưu ký cho người dùng và làm cho sự phức tạp của blockchain gần như vô hình khi mua token . Jarsy ưu tiên tính tuân thủ và dễ sử dụng, hướng đến việc xây dựng một sản phẩm cầu nối giữa "giao diện Web2 và nền tảng Web3". Kể từ ra mắt, Jarsy đã ra mắt cổ phiếu token hóa tại các công ty hàng đầu như Anthropic, Stripe và Perplexity AI, với nhiều sản phẩm đã bán hết ngay lập tức.

Tất nhiên, mô hình Jarsy vẫn phải đối mặt với hai thách thức lớn. Thứ nhất là thanh khoản . Do lượng cung ứng của mỗi token Jarsy phụ thuộc vào số lượng cổ phiếu thực tế được mua lại, và bản thân vốn cổ phần quỹ đầu tư tư nhân không có định giá thị trường công khai, nên khi những người nắm giữ token bán tháo, giá có thể dễ dàng giảm mạnh hoặc sẽ không có người mua. Hiện tại, những token mà Jarsy nắm giữ nhiều nhất là X.ai (khoảng 350.000 đô la), Circle (490.000 đô la) và SpaceX (670.000 đô la), nhưng không có token nào trong số đó có quy mô lớn. Trong một thị trường nông như vậy, một lệnh bán hàng chục nghìn đô la có thể khiến giá sụp đổ, và độ sâu giao dịch rõ ràng là không đủ.

Thứ hai, có một nút thắt cổ chai trong việc mở rộng vốn thường thấy ở bất kỳ dự án nào có "vị thế giữ thực". Jarsy đòi hỏi nhiều nỗ lực hơn đáng kể trả giá thêm mỗi tài sản mới so với các nền tảng phái sinh, và cũng đòi hỏi mức độ kết nối và nguồn lực cao. Hơn nữa, mặc dù tuyên bố ưu tiên tuân thủ, Jarsy lại cung cấp token chứng khoán chưa đăng ký, làm dấy lên những bất ổn trong hoàn cảnh pháp lý của Hoa Kỳ. Tuy nhiên, Jarsy đã chủ động hợp tác với các công ty luật hàng đầu WSGR (Wilson Sonsini, Goodrich & Rosati) để phát triển một chiến lược tuân thủ, thể hiện ý định tìm kiếm các miễn trừ hoặc phê duyệt theo quy định. Điều này có thể khiến Jarsy trở nên hấp dẫn hơn đối với các tổ chức trong hoàn cảnh pháp lý hiện tại.

Như CEO Han Qin đã nói, "Chúng tôi thành lập Jarsy để mang đến những cơ hội đầu tư vốn quỹ đầu tư tư nhân, vốn từ lâu đã bị các tổ chức độc quyền, cho mọi người." Bất chấp những thách thức như thanh khoản và tuân thủ, Jarsy đã thực hiện một bước đi đầu tiên quan trọng và hiện là một trong những "nền tảng token hóa cổ phần" tuân thủ nghiêm ngặt nhất. Khi tăng trưởng và cơ sở tài sản mở rộng, và nếu dần đạt được sự chấp thuận theo quy định, rất có thể token của Jarsy cuối cùng sẽ được lưu hành trên thị trường thứ cấp tuân thủ quy định, biến cổ phiếu trước IPO thành một loại tài sản thực sự chính thống.

Opening Bell : Người tiên phong trong cải cách Chuỗi chứng khoán truyền thống

Nền tảng Opening Bell, do Superstate ra mắt, cung cấp một giải pháp thay thế, cho phép các công ty trực tiếp đưa cổ phiếu của mình lên Chuỗi. Không giống như các dự án đã đề cập, nơi bên thứ ba mua cổ phiếu và phát hành token, ở đây, chính công ty sẽ trở thành đơn vị phát hành. Vào tháng 5 năm 2025, Superstate (một công ty fintech tuân thủ quy định do Robert Leshner, người sáng lập Compound , và những người khác, thành lập) đã công bố ra mắt Opening Bell, cho phép các cổ phiếu đã đăng ký với SEC hoặc các công ty tư nhân đủ điều kiện giao dịch Chuỗi blockchain Solana 24/7. Nói một cách đơn giản, các công ty đại chúng hoặc tư nhân có thể phát hành token cổ phần trên Chuỗi trên nền tảng Opening Bell, đảm bảo rằng các token này đại diện cho vốn chủ sở hữu hợp pháp thực tế (không phải token tổng hợp phản chiếu).

Những công ty đầu tiên áp dụng mô hình này bao gồm Upexi (mã chứng khoán UPXI) được niêm yết trên Nasdaq và SOL Strategies của Canada. Galaxy Digital, công ty gần đây đã thu hút sự chú ý đáng kể nhờ cổ phiếu token Ethereum, cũng trong đó(mặc dù SOL Strategies là công ty duy nhất chưa niêm yết trên Nasdaq). Điều này đòi hỏi một khuôn khổ pháp lý chặt chẽ. Ví dụ: Superstate đã đăng ký một đại lý chuyển nhượng kỹ thuật số tại Hoa Kỳ để đảm bảo sổ đăng ký cổ đông Chuỗi được đồng bộ hóa với sổ đăng ký truyền thống.

Sự xuất hiện của Opening Bell đánh dấu sự hội tụ sâu sắc hơn nữa giữa tài chính truyền thống và blockchain. Thông qua nền tảng này, cổ phiếu của các công ty có thể được giao dịch theo thời gian thực, 24 giờ một ngày, mang lại sự linh hoạt và minh bạch chưa từng có, giúp cổ phiếu "luôn hoạt động", giống như crypto tử. Các công ty tư nhân cũng có thể sử dụng Opening Bell để tiếp cận sớm với thanh khoản. Các công ty có kế hoạch niêm yết cổ phiếu hoặc những công ty không vội vàng IPO có thể tiếp cận các nhà đầu tư toàn cầu và huy động vốn hoặc hiện thực hóa thanh khoản cho cổ đông bằng cách phát hành cổ phiếu trên Chuỗi. Superstate đã làm rõ rằng khách hàng mục tiêu của Opening Bell bao gồm cả các công ty đại chúng và "các công ty tư nhân giai đoạn cuối" đang tìm kiếm thanh khoản.

Tất nhiên, việc phát triển mô hình này vẫn cần được cơ quan quản lý chấp thuận. Mặc dù các công ty như SOL Strategies đã nộp kế hoạch dựa trên Chuỗi lên SEC, nhưng các kế hoạch này được đánh dấu là "đang chờ phê duyệt theo quy định". Tuy nhiên, ít nhất là trên cơ sở xu hướng, các cơ quan quản lý đang thể hiện một cách tiếp cận cởi mở hơn khi thảo luận về token hóa tài sản . SEC Hoa Kỳ đã tổ chức một cuộc thảo luận bàn tròn đặc biệt về token hóa chứng khoán vào năm 2025, với ngay cả những ông lớn truyền thống như CEO của Blackstone và Robinhood cũng công khai bày tỏ sự ủng hộ. Superstate đã có kinh nghiệm thành công với stablecoin(USTB) và quỹ trái phiếu kho bạc trên Chuỗi, và mở rộng sang thị trường chứng khoán là rất kịp thời.

Về vấn đề tiền IPO, Opening Bell mở ra một hướng đi tiềm năng cho một đợt IPO trá hình. Thay vì trải qua quy trình IPO truyền thống kéo dài, các công ty có thể tận dụng blockchain để giao dịch cổ phiếu công khai trong giai đoạn quỹ đầu tư tư nhân . Ví dụ: một công ty kỳ lân có thể phát hành một phần token cổ phiếu để giao dịch trên Opening Bell trước, sau đó tiến hành IPO chính thức hoặc tích hợp trực tiếp khi điều kiện cho phép. Điều này khá giống với thị trường OTC truyền thống, nhưng với lợi ích bổ sung của công nghệ on-Chuỗi, tính minh bạch và hiệu quả được cải thiện đáng kể.

Xét về một góc độ nào đó, nếu mô hình này được công nhận, các đợt IPO trong tương lai có thể không còn cần đến các nhà bảo lãnh phát hành của Phố Wall nữa, mà thay vào đó sẽ được hoàn tất trên Chuỗi. Từ góc độ này, Superstate giống như "Binance Alpha" của Nasdaq.

Thời đại đầu tư dân chủ đã đến chưa?

Việc tạo ra các cơ hội đầu tư vào các công ty tư nhân cởi mở và hiệu quả hơn chắc chắn là một xu hướng thú vị đối với các nhà đầu tư thông thường. Từ góc độ tài chính, điều này sẽ giúp thu hẹp khoảng cách giữa công chúng và nhà đầu tư tổ chức. Tuy nhiên, lĩnh vực tiền IPO Chuỗi vẫn mang đến cả cơ hội lẫn rủi ro. Việc tuân thủ quy định và sự phản đối từ các công ty mục tiêu giống như lưỡi gươm Damocles treo lơ lửng trên các dự án này.

Việc áp dụng quy định và hợp tác nên là trọng tâm chính cho các giao dịch tiền IPO Chuỗi. Ngày càng nhiều tổ chức tài chính truyền thống và nhà đầu tư bày tỏ sự quan tâm đến lĩnh vực này. Ví dụ: Sàn giao dịch Hồng Kông và Nasdaq đang nghiên cứu chứng khoán token hóa. Các công ty đầu tư mạo hiểm có tiếng có thể cân nhắc hợp tác với các nền tảng này, phát hành một phần thị phần để lưu hành trên Chuỗi mà không ảnh hưởng đến quyền kiểm soát của công ty. Mô hình hợp tác mới này giữa nhà cung cấp thanh khoản và đối tác chung, nếu thành công, dự kiến sẽ thúc đẩy đáng kể việc áp dụng token hóa vốn cổ phần quỹ đầu tư tư nhân . Tuy nhiên, các giao dịch tiền IPO trên Chuỗi chắc chắn là một đại dương xanh mới đầy hứa hẹn. "Con ngựa thành Troy" của cổ phiếu chưa niêm yết có thể giao dịch tự do cuối cùng có thể mở khóa "cánh cổng" dẫn đến hình thức cuối cùng của thị trường vốn. Có lẽ chúng ta chỉ còn cách vài bước nữa.

Nhấn để tìm hiểu về các vị trí tuyển dụng hiện tại của ChainCatcher

Đọc sách được đề xuất:

10 năm hình thành Ethereum: Quyết định quan trọng để tồn tại