Báo cáo này, do Tiger Research biên soạn, khám phá cách token hóa có thể giảm rào cản gia nhập thị trường chứng khoán trước IPO thông qua các nghiên cứu điển hình của Ventures, Jarsy và PreStocks.

Tóm tắt các điểm chính

Mặc dù thị trường vốn quỹ đầu tư tư nhân mang lại lợi nhuận cao nhưng chủ yếu vẫn dành cho các nhà đầu tư tổ chức và cá nhân có giá trị tài sản ròng cao, khiến các nhà đầu tư thông thường khó có thể tham gia.

Token hóa có thể giải quyết những hạn chế của hệ thống tài chính truyền thống về mặt thanh khoản , khả năng tiếp cận và sự tiện lợi, nhưng vẫn phải đối mặt với những rào cản đáng kể về mặt pháp lý và kỹ thuật.

Các dự án như Ventuals, Jarsy và PreStocks đang khám phá phương pháp khác nhau để token hóa vốn cổ phần quỹ đầu tư tư nhân . Mặc dù những nỗ lực này vẫn đang trong giai đoạn đầu, nhưng chúng đã cho thấy tiềm năng giảm thiểu các rào cản về mặt cấu trúc trên thị trường.

1. Vốn cổ phần quỹ đầu tư tư nhân hấp dẫn nhưng không dễ tiếp cận với các nhà đầu tư thông thường

Làm thế nào một người bình thường có thể đầu tư vào SpaceX hoặc OpenAI? Là các công ty tư nhân, chúng nằm ngoài tầm với của hầu hết các nhà đầu tư. Cơ hội cho các nhà đầu tư thông thường tham gia gần như bằng không, vì cơ hội đầu tư thường chỉ xuất hiện sau khi công ty niêm yết.

Cốt lõi của vấn đề là các nhà đầu tư thông thường đã bị loại khỏi lợi nhuận khổng lồ do thị trường quỹ đầu tư tư nhân tạo ra, vốn đã tạo ra giá trị gấp khoảng ba lần giá trị của thị trường quỹ đầu tư tư nhân trong 25 năm qua.

Những rào cản về mặt cấu trúc này xuất phát từ hai yếu tố cốt lõi. Thứ nhất, quy trình huy động vốn của công ty quỹ đầu tư tư nhân rất nhạy cảm; bất kể trình độ của nhà đầu tư, các giao dịch thường chỉ dành cho các nhà đầu tư tổ chức có tiếng . Thứ hai, tăng trưởng của thị trường vốn cổ phần quỹ đầu tư tư nhân đã mang đến cho các công ty nhiều lựa chọn tài chính hơn, cho phép nhiều công ty huy động hàng tỷ đô la mà không cần phải niêm yết cổ phiếu.

OpenAI là minh chứng cho cả hai động lực này. Vào tháng 10 năm 2024, công ty đã huy động được 6,6 tỷ đô la từ các nhà đầu tư lớn bao gồm Thrive Capital, Microsoft, Nvidia và SoftBank. Đến tháng 3 năm 2025, công ty đã huy động thêm 40 tỷ đô la trong một vòng gọi vốn do SoftBank dẫn đầu với sự tham gia của Microsoft, Coatue và Altimeter, trở thành vòng gọi vốn quỹ đầu tư tư nhân lớn nhất trong lịch sử .

Hiện tượng này cho thấy một thực tế: chỉ một số ít nhà đầu tư tổ chức có thể tham gia vào thị trường quỹ đầu tư tư nhân, trong khi cơ sở hạ tầng vốn quỹ đầu tư tư nhân trưởng thành cung cấp cho các công ty này các lựa chọn tài chính khác ngoài việc niêm yết.

Kết quả là, hoàn cảnh đầu tư ngày nay đang ngày càng khép kín, làm trầm trọng thêm tình trạng phân bổ không đồng đều các cơ hội tăng trưởng cao.

2. Quyền truy cập bình đẳng: Liệu token hóa có thể giải quyết được các rào cản về mặt cấu trúc không?

Liệu token hóa có thực sự giải quyết được tình trạng bất bình đẳng về cấu trúc trên thị trường vốn quỹ đầu tư tư nhân không?

Nhìn lên bề ngoài, mô hình này khá hấp dẫn: tài sản thực được chuyển đổi thành token kỹ thuật số, cho phép phân chia quyền sở hữu và hỗ trợ giao dịch 24/7 trên thị trường toàn cầu. Tuy nhiên, token hóa về cơ bản là đóng gói lại tài sản hiện có, chẳng hạn như vốn chủ sở hữu trước IPO, thành một hình thức mới. Các giải pháp cải thiện khả năng tiếp cận đã tồn tại trong lĩnh vực tài chính truyền thống.

Ví dụ, các nền tảng như Ustockplus của Dunamu tại Hàn Quốc, Forge và EquityZen tại Hoa Kỳ cho phép các nhà đầu tư thông thường giao dịch cổ phiếu quỹ đầu tư tư nhân trong khuôn khổ quy định hiện hành.

Vậy, điểm độc đáo của token hóa là gì?

Chìa khóa nằm ở cấu trúc thị trường. Các nền tảng truyền thống sử dụng mô hình khớp lệnh ngang hàng (P2P), trong đó người mua phải chờ người bán đặt lệnh. Nếu không có đối tác, giao dịch không thể hoàn tất. Mô hình này gặp phải nhược điểm là thanh khoản thấp, hình thành giá hạn chế và thời gian thực hiện không thể đoán trước.

Token hóa có tiềm năng giải quyết những hạn chế về mặt cấu trúc này. Nếu tài sản được token hóa được niêm yết trên sàn giao dịch tập trung(CEX) hoặc sàn giao dịch phi tập trung(DEX), các nhóm thanh khoản hoặc nhà tạo lập thị trường có thể cung cấp các đối tác nhất quán, cải thiện hiệu quả thực hiện và độ chính xác của giá. Ngoài việc giảm thiểu ma sát, phương pháp này còn có thể định hình lại cấu trúc thị trường.

Hơn nữa, token hóa cho phép thực hiện những khả năng vượt xa các hệ thống tài chính truyền thống . Hợp đồng thông minh có thể tự động phân phối cổ tức, thực hiện các giao dịch có điều kiện hoặc triển khai các quyền quản trị có thể lập trình. Những khả năng này mở ra cánh cửa cho các công cụ tài chính mới được thiết kế hướng đến tính linh hoạt và minh bạch.

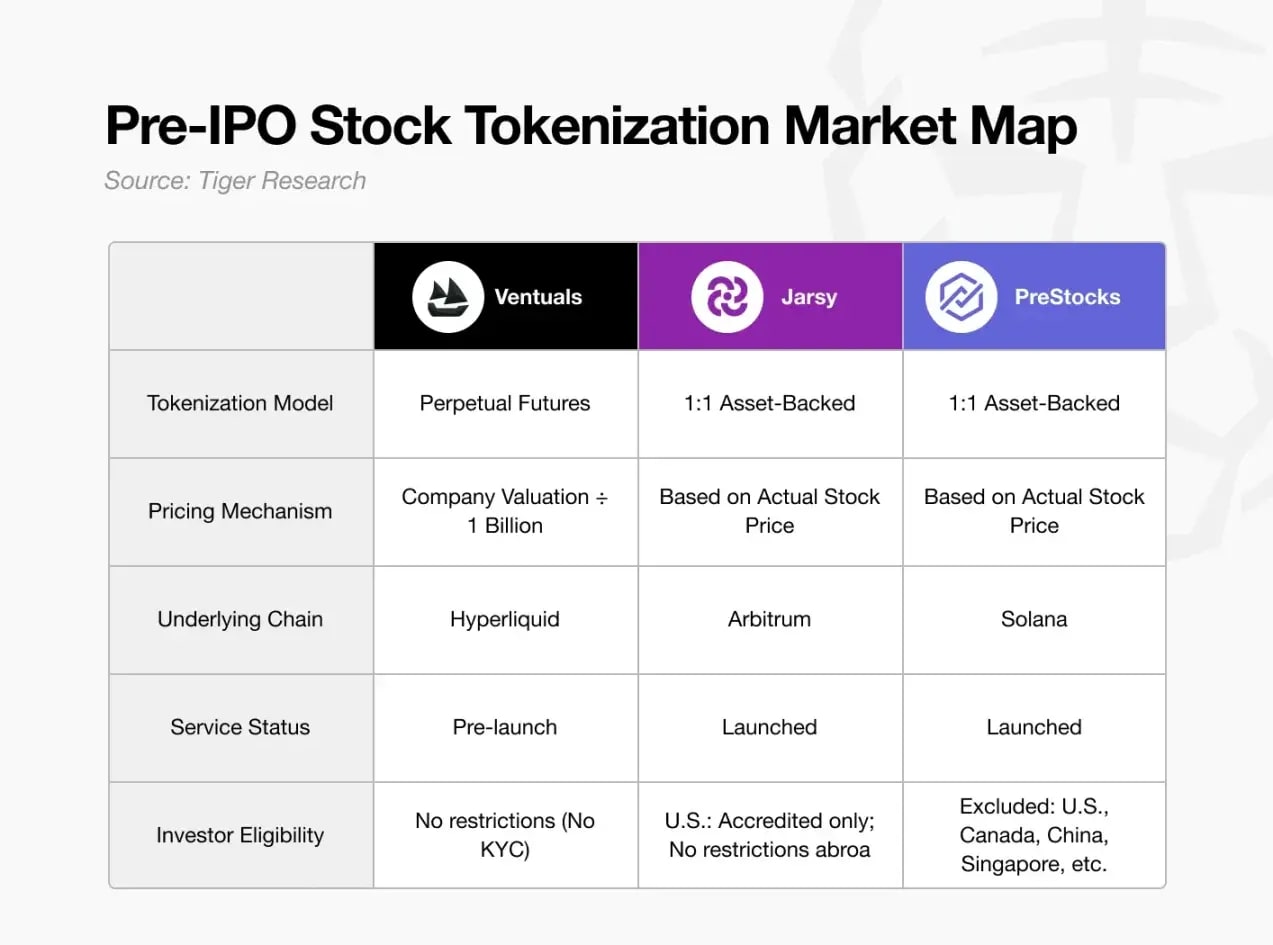

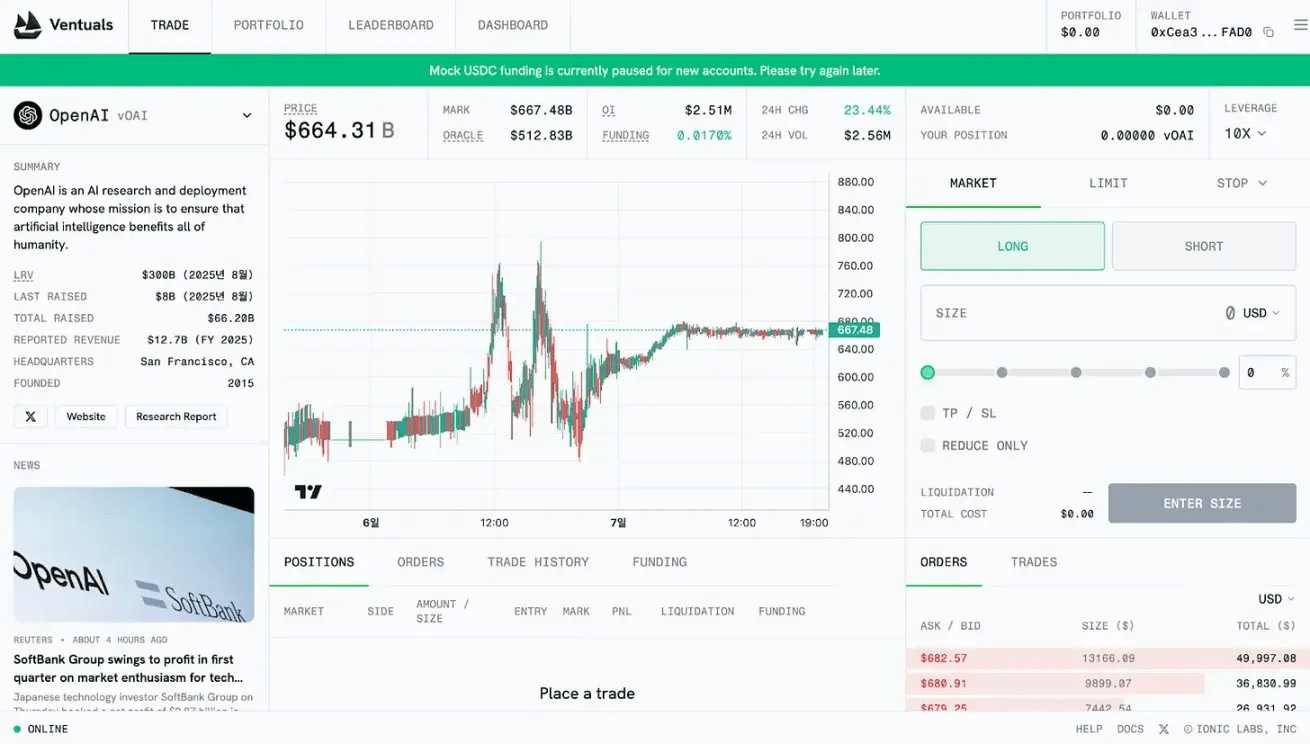

Ventuals sử dụng cấu trúc hợp đồng vĩnh viễn. Ưu điểm cốt lõi của nó nằm ở việc cho phép giao dịch phái sinh mà không cần nắm giữ tài sản cơ sở. Điều này cho phép nền tảng nhanh chóng ra mắt lượng lớn cổ phiếu trước IPO, đồng thời tránh được các yêu cầu pháp lý thông thường như xác minh danh tính hoặc chứng nhận nhà đầu tư được công nhận.

Hợp đồng vĩnh viễn được triển khai theo tiêu chuẩn HIP-3 của Hyperliquid. Tuy nhiên, tiêu chuẩn này hiện chỉ đang chạy trên mạng thử nghiệm, và Venturs vẫn đang trong giai đoạn tiền phát hành.

Mô hình định giá của nó cũng rất độc đáo: giá token không dựa trên giá cổ phiếu hay giao dịch thị trường thực tế, mà được tính bằng cách chia tổng giá trị công ty cho 1 tỷ. Ví dụ: nếu định giá của OpenAI là 35 tỷ đô la, thì giá của một token vOAI sẽ là 350 đô la.

Mô hình rào cản thấp này cũng đặt ra những thách thức về mặt cấu trúc, nổi bật nhất trong đó phụ thuộc vào oracle . Dữ liệu định giá của các công ty quỹ đầu tư tư nhân vốn dĩ không rõ ràng và ít được cập nhật. Phái sinh dựa trên thông tin không đầy đủ này có thể làm trầm trọng thêm tình trạng bất cân xứng thông tin trên thị trường.

3.2 Jarsy

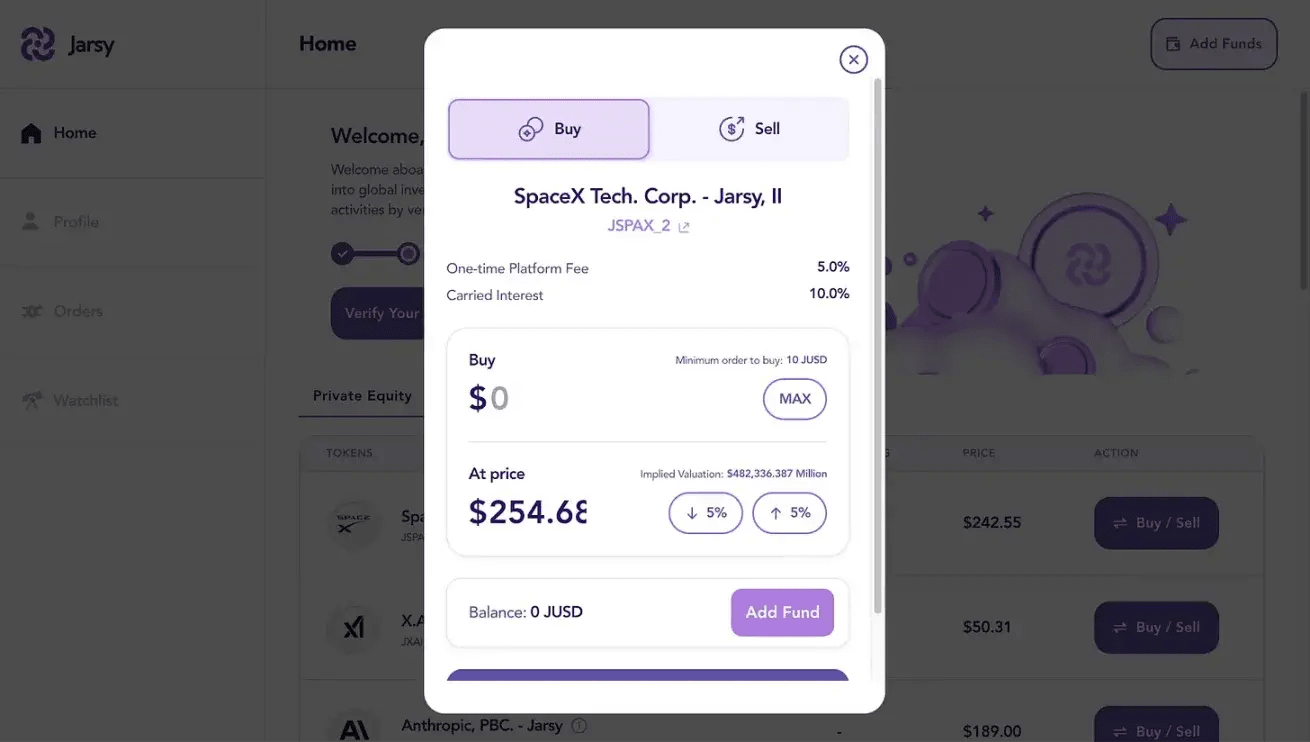

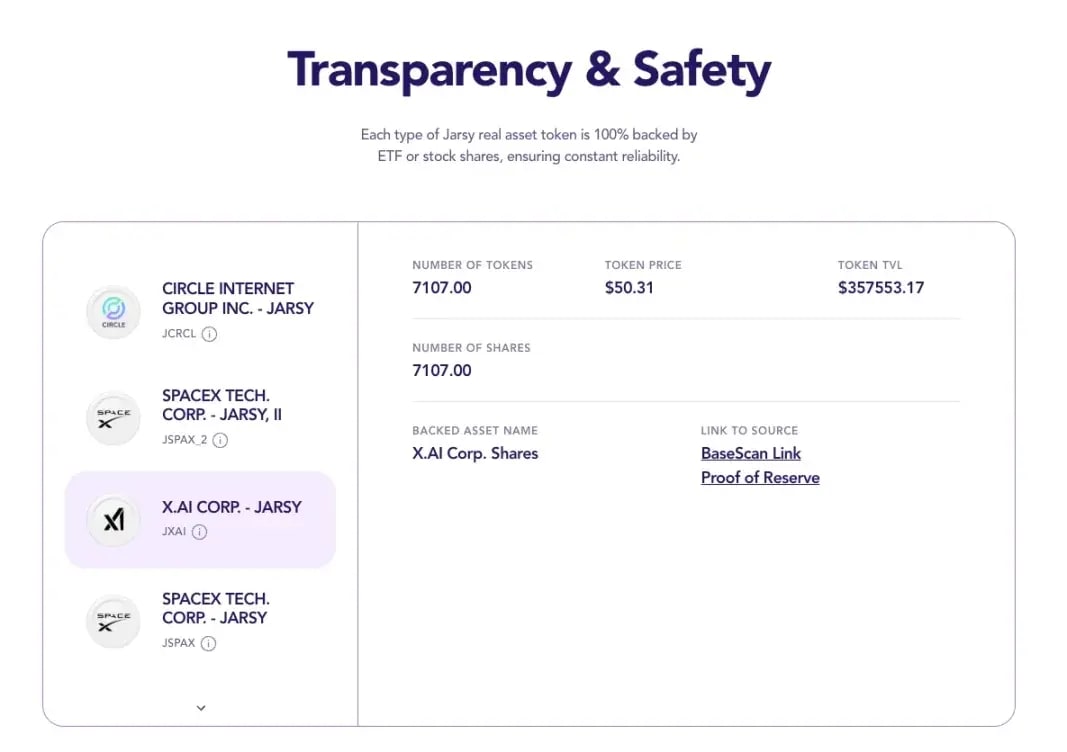

Jarsy sử dụng mô hình token hóa được hỗ trợ bởi tài sản theo tỷ lệ 1:1. Cơ chế cốt lõi của nó bao gồm việc mua trực tiếp cổ phiếu trước IPO và phát hành một token cho mỗi cổ phiếu nắm giữ. Ví dụ: nếu Jarsy nắm giữ 1.000 cổ phiếu SpaceX, công ty sẽ đúc 1.000 token JSPAX. Mặc dù các nhà đầu tư không trực tiếp sở hữu cổ phiếu cơ sở, họ vẫn giữ tất cả các quyền kinh tế liên quan, bao gồm cổ tức và tăng giá cổ phiếu.

Mô hình này dựa trên Jarsy hoạt động như một nhân vật quản lý tài sản . Nền tảng đầu tiên sẽ kiểm tra nhu cầu của nhà đầu tư thông qua việc bán trước token, sau đó sử dụng số tiền huy động được để mua cổ phiếu thực tế. Nếu giao dịch thành công, token bán trước sẽ được chuyển đổi thành token chính thức; nếu không, tiền sẽ được hoàn lại. Tất cả tài sản được nắm giữ bởi một công ty mục đích đặc biệt (SPV), với việc xác minh theo thời gian thực được cung cấp thông qua trang bằng chứng dự phòng.

Nền tảng này cũng hạ thấp đáng kể ngưỡng đầu tư, với mức đầu tư tối thiểu chỉ 10 đô la. Không có yêu cầu về điều kiện đối với nhà đầu tư bên ngoài Hoa Kỳ, mở rộng khả năng tiếp cận toàn cầu. Tất cả hồ sơ giao dịch và tài sản nắm giữ đều được lưu trữ trên Chuỗi, đảm bảo kiểm toán và minh bạch.

Tuy nhiên, mô hình này có những hạn chế về mặt cấu trúc. Vấn đề cấp bách nhất là thanh khoản, xuất phát từ quy mô hạn chế của nền tảng tài sản tại mỗi công ty. Ví dụ, Jarsy hiện nắm giữ khoảng 350.000 đô la cổ phiếu X.AI, 490.000 đô la cổ phiếu Circle và 670.000 đô la cổ phiếu SpaceX. Trong thị trường thanh khoản này, ngay cả một lệnh bán nhỏ từ một người nắm giữ lớn cũng có thể gây ra biến động giá đáng kể. Hình thành giá đặc biệt khó khăn do tính chất mờ nhạt và thiếu thanh khoản vốn có của vốn cổ phần quỹ đầu tư tư nhân , càng làm gia tăng thêm sự biến động.

Hơn nữa, mặc dù mô hình được hỗ trợ bằng tài sản mang lại sự ổn định, nhưng nó lại hạn chế mở rộng. Mỗi đợt phát hành token mới đều yêu cầu phải mua cổ phiếu thực tế, một quá trình bao gồm đàm phán, phối hợp quy định và khả năng trì hoãn mua sắm, cản trở khả năng ứng phó của nền tảng với các xu hướng thị trường thay đổi nhanh chóng.

Tuy nhiên, Jarsy vẫn đang trong giai đoạn đầu, ra mắt được hơn một năm. Khi cơ sở người dùng và Tài sản đang quản lí(AUM) tăng trưởng, các vấn đề thanh khoản có thể dần được giải quyết. Khi nền tảng mở rộng, phạm vi tiếp cận rộng hơn và nguồn vốn cổ phần token hóa sâu hơn có thể tự nhiên dẫn đến một thị trường ổn định và hiệu quả hơn.

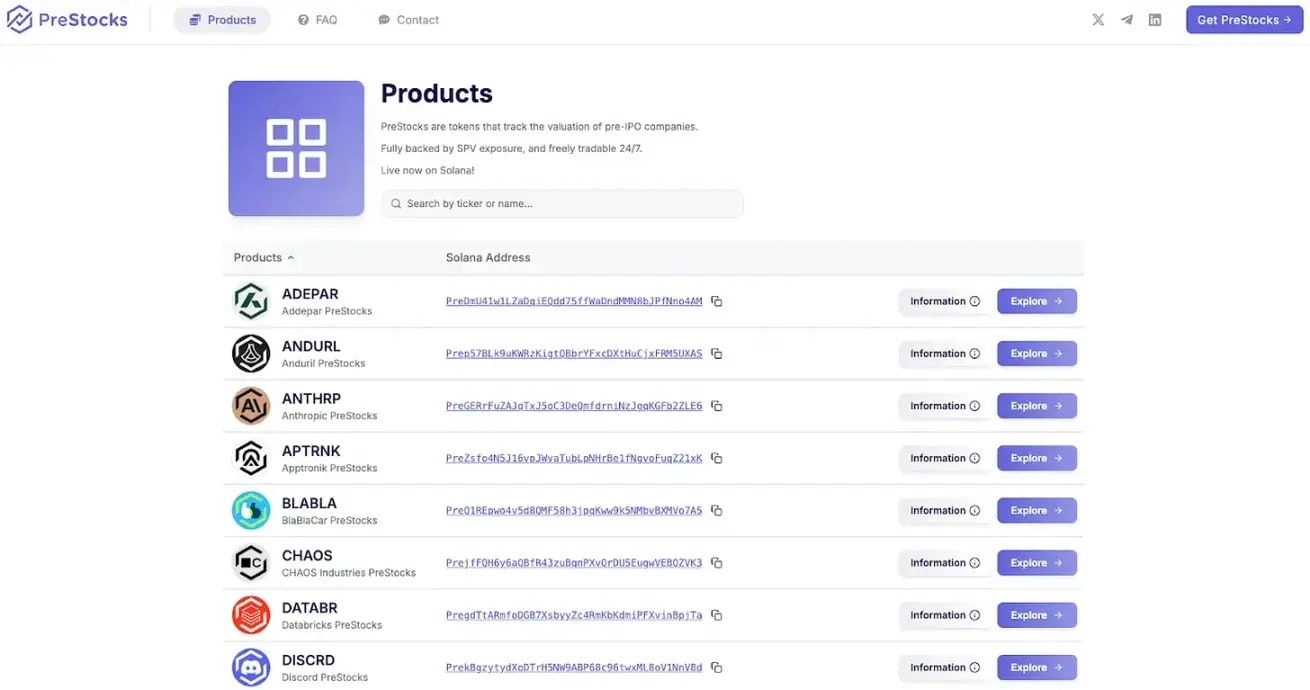

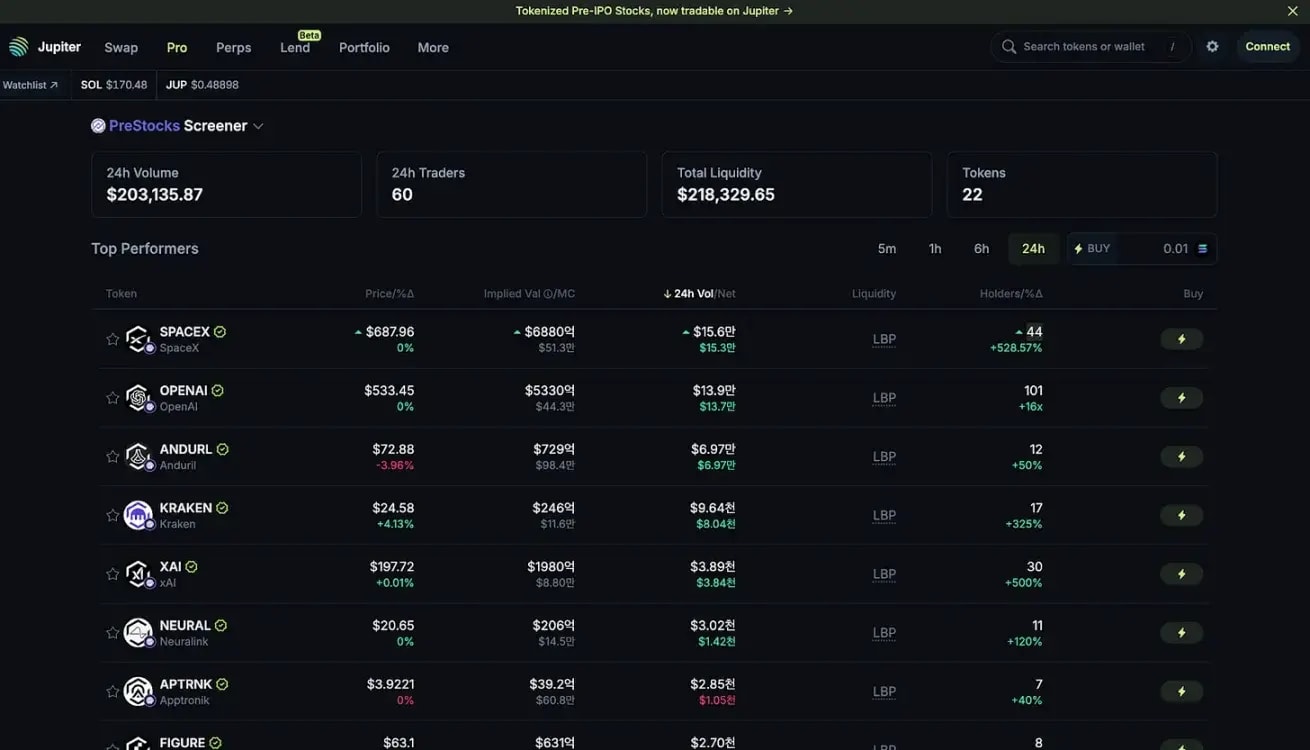

PreStocks sử dụng mô hình tương tự Jarsy, mua cổ phiếu của các công ty quỹ đầu tư tư nhân và phát hành token được bảo chứng theo tỷ lệ 1:1. Nền tảng này hiện hỗ trợ giao dịch 22 cổ phiếu trước IPO và đã mở cửa sản phẩm cho công chúng.

PreStocks được xây dựng trên blockchain Solana , cho phép giao dịch thông qua tích hợp với Jupiter và Meteora. Nền tảng này cung cấp giao dịch 24/7 và quyết toán tức thì, không mất phí quản lý. Không yêu cầu đầu tư tối thiểu, bất kỳ ai sở hữu ví tương thích với Solana đều có thể tham gia, giúp giảm thiểu rào cản gia nhập.

Tuy nhiên, nền tảng này có một số hạn chế, khiến người dùng ở Hoa Kỳ và các khu vực pháp lý lớn khác không thể truy cập. Mặc dù tất cả token đều được thế chấp hoàn toàn bằng cổ phiếu cơ sở, PreStocks vẫn chưa công bố tài liệu vị thế giữ chi tiết. Đội ngũ PreStocks tuyên bố sẽ công bố báo cáo kiểm toán bên ngoài định kì và cung cấp dịch vụ xác minh riêng lẻ theo yêu cầu với một khoản phí.

So với Jarsy, PreStocks tích tích hợp chặt chẽ hơn với sàn giao dịch phi tập trung (DEX), có khả năng cho phép các trường hợp sử dụng thứ cấp rộng hơn như vay mượn token . Các cổ phiếu token hóa (như xStock) đã được sử dụng tích cực trong hệ sinh thái Solana , và PreStocks có thể được hưởng lợi từ sự cộng hưởng ở cấp độ hệ sinh thái.

Thị trường chứng khoán token hóa đang dần hình thành và trong khi các nền tảng như Ventuals, Jarsy và PreStocks đang cho thấy đà phát triển ban đầu thì vẫn còn những thách thức đáng kể về mặt cấu trúc.

Thứ nhất, sự bất ổn về quy định là rào cản cơ bản nhất. Hầu hết các khu vực pháp lý vẫn chưa có khuôn khổ pháp lý rõ ràng cho chứng khoán token hóa. Kết quả là, nhiều nền tảng hoạt động trong vùng xám về quy định, lợi dụng chênh lệch giá theo thẩm quyền mà không tuân thủ trực tiếp các quy định.

Thứ hai, sự phản đối từ các công ty quỹ đầu tư tư nhân vẫn là một rào cản chính. Vào tháng 6 năm 2025, Robinhood đã công bố một dịch vụ mới dành cho khách hàng EU, cung cấp khả năng đầu tư token hóa cho các công ty như OpenAI và SpaceX. OpenAI ngay lập tức phản đối, tuyên bố: "Token này không đại diện cho cổ phần trong OpenAI, và chúng tôi không có quan hệ đối tác với Robinhood." Phản hồi này cho thấy sự miễn cưỡng quỹ đầu tư tư nhân trong việc từ bỏ quyền kiểm soát đối với cấu trúc cổ phần và quản lý nhà đầu tư, vốn là những chức năng cốt lõi được bảo vệ chặt chẽ.

Thứ ba, không thể bỏ qua những phức tạp về mặt kỹ thuật và vận hành. Việc duy trì liên kết đáng tin cậy giữa tài sản thực tế và token, xử lý tuân thủ xuyên biên giới, giải quyết các tác động về thuế và thực thi quyền của cổ đông đều là những thách thức không hề nhỏ. Những vấn đề này có thể hạn chế nghiêm trọng trải nghiệm người dùng và mở rộng .

Bất chấp những hạn chế này, các bên tham gia thị trường đang tích cực tìm kiếm giải pháp. Ví dụ, Robinhood đã tuyên bố kế hoạch mở rộng danh mục token lên hàng nghìn tài sản vào cuối năm nay, bất chấp việc phải đối mặt với nhiều thách thức trên thị trường đại chúng. Các nền tảng như Ventuals, Jarsy và PreStocks cũng đang đạt được tiến bộ thông qua các phương thức tiếp cận vốn chủ sở hữu token hóa khác biệt.

Tóm lại, token hóa mở ra một hướng đi đầy hứa hẹn để cải thiện khả năng tiếp cận thị trường vốn cổ phần quỹ đầu tư tư nhân , nhưng lĩnh vực này vẫn còn trong giai đoạn sơ khai. Những hạn chế hiện tại là có thật, nhưng lịch sử crypto cho thấy những đột phá công nghệ và khả năng thích ứng nhanh chóng của thị trường có thể, và thường, định nghĩa lại những gì có thể.

Báo cáo này dựa trên các tài liệu mà chúng tôi cho rằng đáng tin cậy. Tuy nhiên, chúng tôi không đảm bảo, dù rõ ràng hay ngụ ý, về tính chính xác, đầy đủ hoặc tính phù hợp của thông tin. Chúng tôi không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận và khuyến nghị trong báo cáo này dựa trên thông tin có sẵn tại thời điểm biên soạn và có thể thay đổi mà không cần thông báo trước. Tất cả các dự án, ước tính, dự báo, mục tiêu, ý kiến và quan điểm được thể hiện trong báo cáo này đều có thể thay đổi mà không cần thông báo trước và có thể khác hoặc trái ngược với ý kiến của các cá nhân hoặc tổ chức khác.

Tài liệu này chỉ tham khảo và không nên được hiểu là tư vấn pháp lý, kinh doanh, đầu tư hoặc thuế. Mọi tham chiếu đến chứng khoán hoặc tài sản kỹ thuật số chỉ mang tính chất minh họa và không cấu thành tư vấn đầu tư hoặc đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không hướng đến các nhà đầu tư hoặc nhà đầu tư tiềm năng.

Tiger Research cho phép sử dụng hợp lý báo cáo của mình. Nguyên tắc "sử dụng hợp lý" nói chung cho phép sử dụng nội dung vì mục đích lợi ích công cộng, miễn là giá trị thương mại của tài liệu không bị giảm sút. Nếu việc sử dụng này đủ điều kiện là sử dụng hợp lý, báo cáo này có thể được sử dụng mà không cần xin phép trước. Tuy nhiên, việc trích dẫn báo cáo của Tiger Research phải 1) ghi rõ "Tiger Research" là nguồn và 2) bao gồm logo Tiger Research ( đen / trắng ). Việc in lại và xuất bản lại tài liệu cần được thương lượng riêng. Việc sử dụng báo cáo trái phép có thể dẫn đến hành động pháp lý.