Báo cáo này, do Tiger Research biên soạn, phân tích tiềm năng của Upbit và Bithumb trong việc xây dựng chuỗi riêng của họ và các kịch bản dự kiến, dựa trên xu hướng các sàn giao dịch toàn cầu ra mắt chuỗi riêng của họ.

Tóm lại

Các sàn giao dịch lớn trên toàn cầu đang ra mắt chuỗi riêng để đảm bảo nguồn doanh thu mới. Upbit và Bithumb cũng có thể tham gia vào cuộc đua này.

Có bốn kịch bản khả thi: Lớp 2 dựa trên nền tảng OP, cơ sở hạ tầng stablecoin KRW, tận dụng tính thanh khoản độc đáo của thị trường Hàn Quốc và token hóa cổ phiếu chưa niêm yết. Mỗi kịch bản có thể là một cách tiếp cận khác biệt, phản ánh môi trường thị trường độc đáo của Hàn Quốc.

Tất nhiên, những hạn chế về quy định và sự phức tạp về công nghệ vẫn là những trở ngại đáng kể. Việc nhận ra điều này trong ngắn hạn là khó có thể. Tuy nhiên, trong bối cảnh khối lượng giao dịch giảm và cạnh tranh toàn cầu ngày càng gay gắt, rõ ràng cả hai sàn giao dịch đều phải tìm kiếm những động lực tăng trưởng mới.

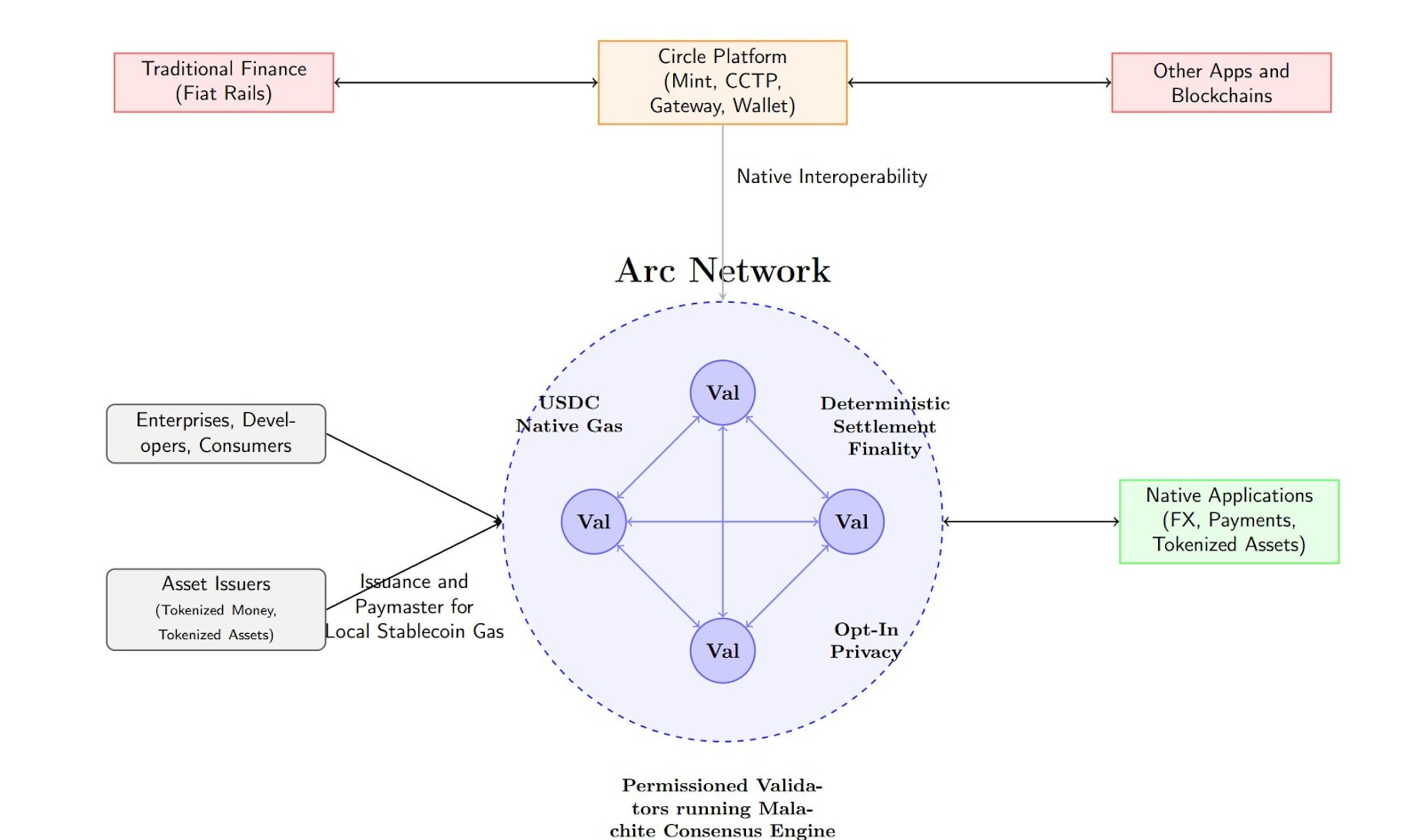

1. SẴN SÀNG, THIẾT LẬP, RA MẮT: Sự khởi đầu của cuộc cạnh tranh chuỗi do sàn giao dịch sở hữu

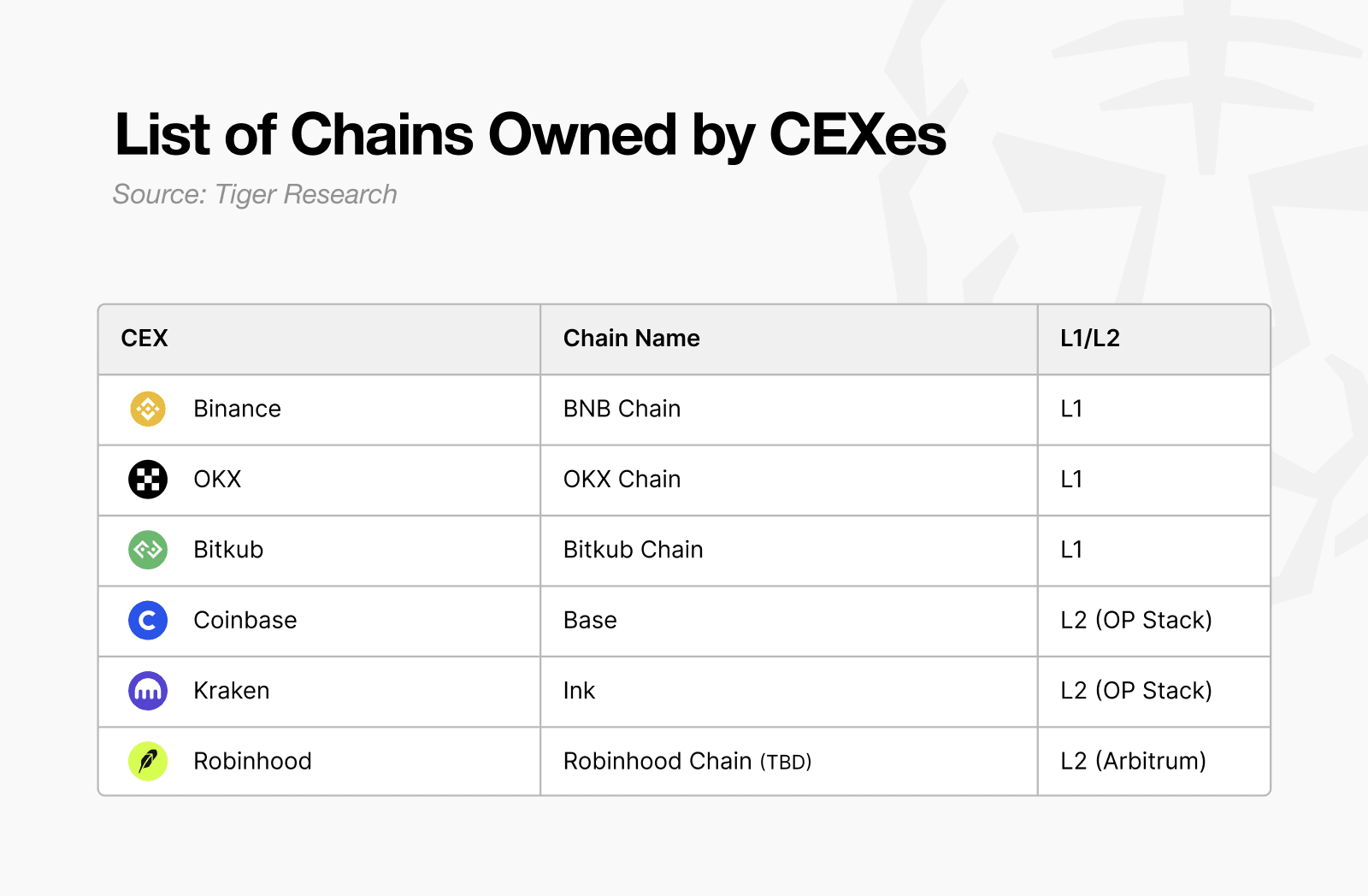

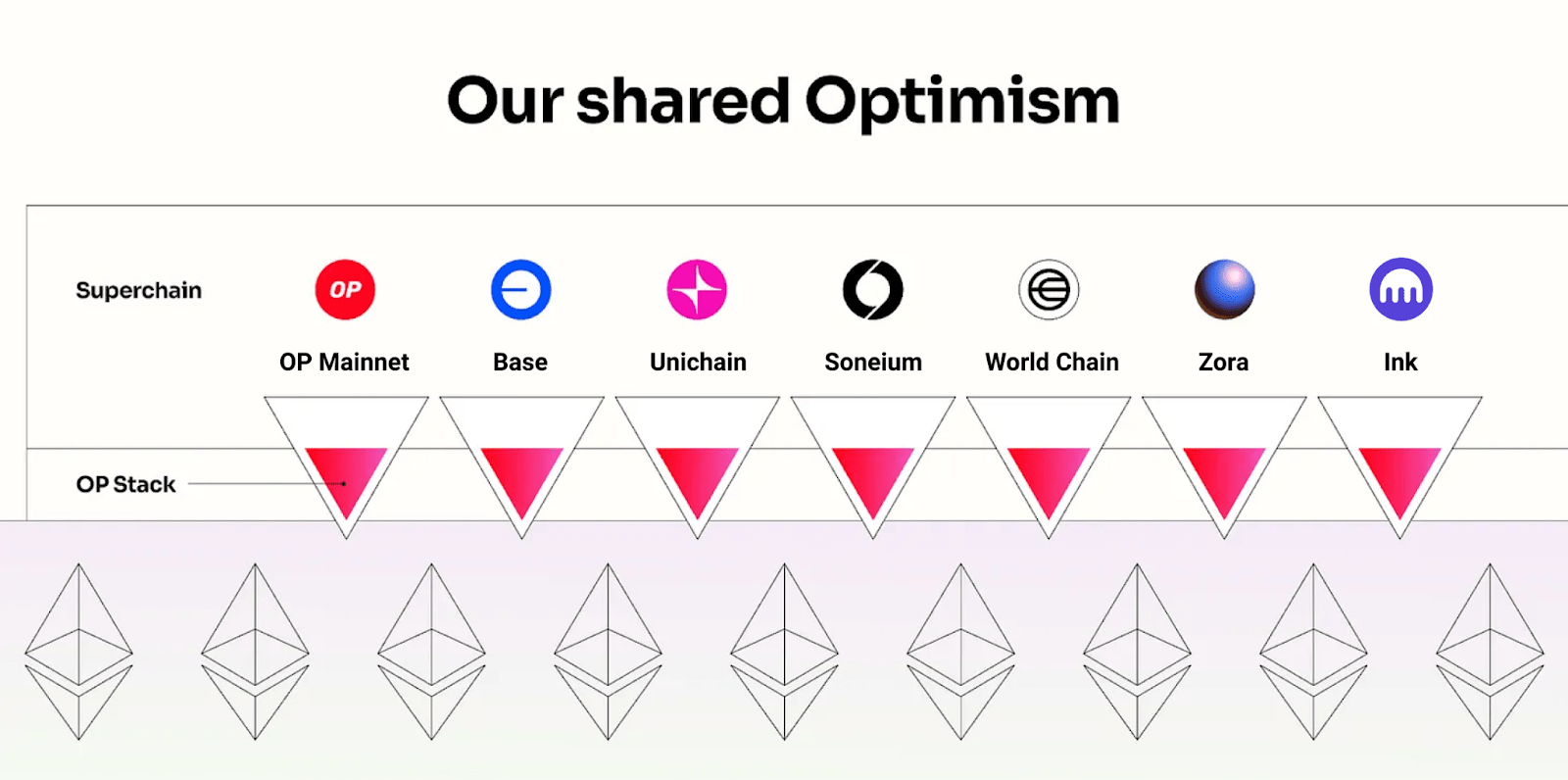

Các sàn giao dịch tiền điện tử đang thực sự bước vào cuộc đua cơ sở hạ tầng blockchain. Với sự tham gia của Base của Coinbase, Ink của Kraken, và gần đây nhất là Robinhood, cuộc cạnh tranh đang ngày càng trở nên khốc liệt.

2. Điều gì sẽ xảy ra nếu: Upbit và Bithumb ra mắt chuỗi riêng của họ?

Kịch bản dự kiến 1: Triển khai lớp 2 dựa trên ngăn xếp OP

Lý do chính là sự phức tạp của quá trình phát triển và quy mô nguồn lực cần thiết. Việc phát triển và vận hành Lớp 1 đòi hỏi nguồn lực khổng lồ. Ngay cả Lớp 2, nơi rào cản gia nhập đã được giảm bớt nhờ các dịch vụ roll-up, cũng đòi hỏi nguồn nhân lực chuyên môn đáng kể. Điều này được minh chứng rõ ràng bởi thực tế là chỉ riêng dự án Ink của Kraken đã có sự tham gia của khoảng 40 nhà phát triển. Từ góc độ của các sàn giao dịch, việc tự xây dựng và vận hành cơ sở hạ tầng này vốn dĩ đã rất tốn kém. Hơn nữa, trọng tâm chính của họ là các doanh nghiệp nền tảng tận dụng cơ sở hạ tầng để mở rộng kinh doanh, chứ không phải chỉ tập trung vào việc xây dựng cơ sở hạ tầng hiệu suất cao.

Điều này còn đi kèm với những rủi ro về mặt pháp lý. Mặc dù Lớp 1 yêu cầu phải phát hành token gốc, nhưng việc phát hành token gần như không thể thực hiện được trong môi trường pháp lý của Hàn Quốc, và khả năng bị chính quyền trừng phạt là rất cao. Do đó, mô hình Lớp 2, như mô hình mà Coinbase đang áp dụng, có thể hoạt động mà không cần phát hành token gốc, là giải pháp thay thế khả thi nhất.

Kịch bản dự kiến 2: Cơ sở hạ tầng Stablecoin KRW

Trên thực tế, cả hai sàn giao dịch đều đang tích cực tham gia vào thị trường stablecoin. Upbit và Bithumb đều đã đăng ký nhãn hiệu liên quan đến stablecoin, và cụ thể là Upbit đã chính thức công bố kế hoạch ra mắt một stablecoin định giá bằng KRW hợp tác với Naver Pay, dịch vụ thanh toán tiện lợi hàng đầu Hàn Quốc. Tập trung vào Upbit, kịch bản khả thi nhất là Naver Pay sẽ phát hành một stablecoin định giá bằng KRW, với Upbit cung cấp cơ sở hạ tầng blockchain cho nó. Điều này là do Đạo luật Bảo vệ Người dùng Tài sản Ảo cấm các sàn giao dịch giao dịch hoặc tham gia vào các hoạt động khác liên quan đến tài sản ảo do chính họ hoặc các chi nhánh của họ phát hành.

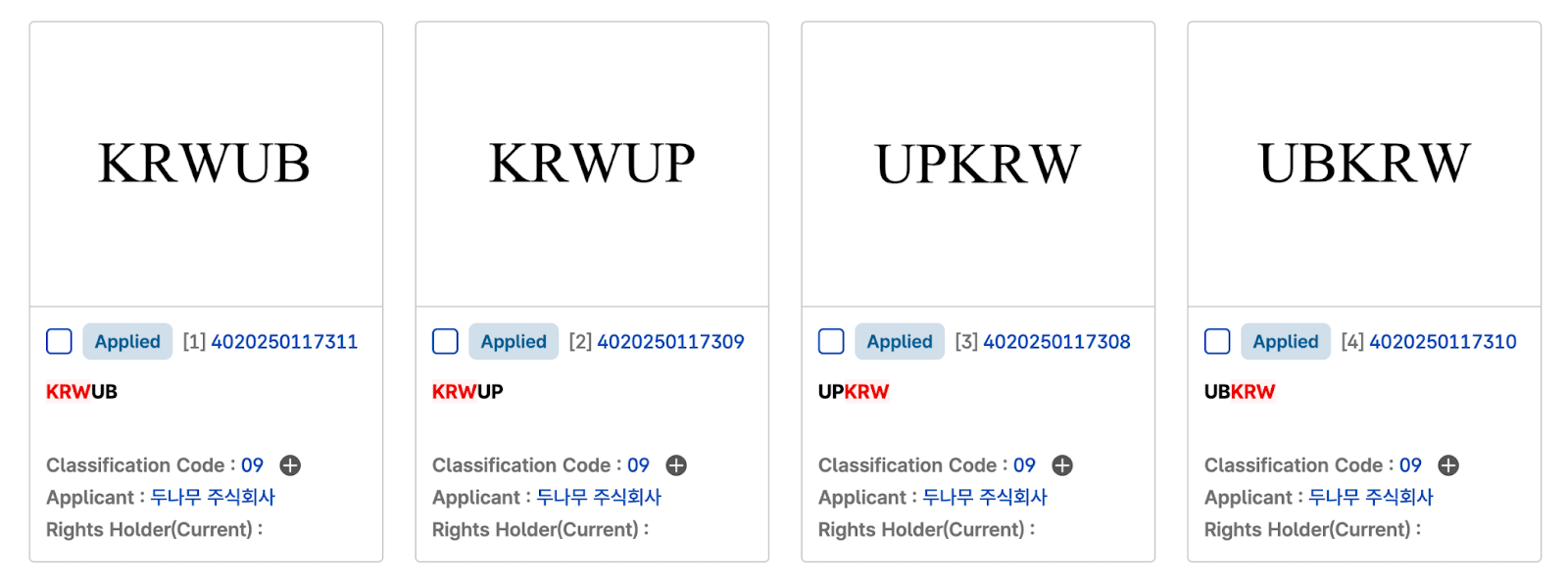

Kịch bản dự kiến 3: Chiến lược tận dụng các đặc sản thanh khoản của Hàn Quốc

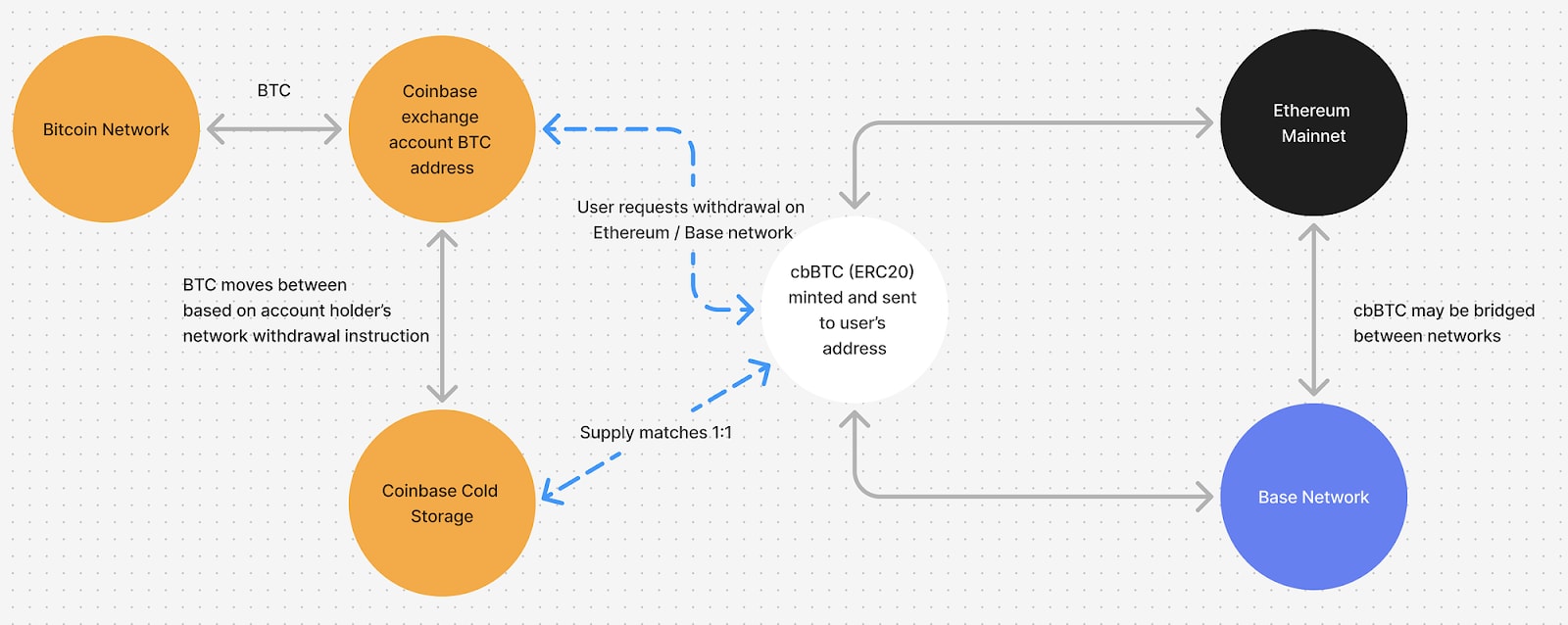

Các sàn giao dịch có thể phát hành các mã thông báo được đóng gói (wrapped token), chẳng hạn như upBTC và bbBTC, dựa trên tài sản được gửi. cbBTC của Coinbase là một ví dụ điển hình. Mặc dù các mã thông báo được đóng gói này có thể được sử dụng trên các chuỗi khác, nhưng nếu một sàn giao dịch cung cấp các tiện ích như tích hợp chỉ bằng một cú nhấp chuột trong ứng dụng của mình, người dùng có nhiều khả năng sẽ ở lại trong chuỗi của sàn giao dịch đó thay vì chuyển ra ngoài. Đây là lý do khiến các nhóm dự án tìm cách tận dụng tính thanh khoản dồi dào của mình để lựa chọn chuỗi, phục hồi hệ sinh thái và cho phép sàn giao dịch đảm bảo doanh thu dựa trên cơ sở hạ tầng. Hơn nữa, mã thông báo được kỳ vọng có thể được sử dụng để khám phá các mô hình kinh doanh bổ sung, chẳng hạn như cho vay trực tiếp.

Kịch bản dự kiến 4: Gia nhập thị trường mã hóa trước IPO

Một chiến lược khác mà Upbit và Bithumb có thể theo đuổi là tham gia vào thị trường token hóa cổ phiếu chưa niêm yết. Dunamu, đơn vị vận hành Upbit, đã tích lũy kinh nghiệm vận hành một nền tảng giao dịch cổ phiếu chưa niêm yết thông qua Securities Plus Unlisted. Tuy nhiên, nền tảng này vẫn chỉ giới hạn ở mô hình giao dịch ngang hàng (P2P), kết nối người mua và người bán. Mô hình này gặp phải những hạn chế đáng kể về mặt cấu trúc, bao gồm tỷ lệ giao dịch thành công thấp và tính thanh khoản hạn chế.

Việc token hóa cổ phiếu chưa niêm yết trên một blockchain độc quyền sẽ thay đổi cục diện. Cổ phiếu được token hóa có thể được giao dịch liên tục thông qua các nhóm thanh khoản hoặc nhà tạo lập thị trường, và việc chuyển nhượng quyền sở hữu được tự động hóa và xử lý minh bạch thông qua hợp đồng thông minh. Không chỉ đơn giản là cải thiện hiệu quả giao dịch, các tính năng trên chuỗi như cổ tức tự động, giao dịch có điều kiện và quyền cổ đông có thể lập trình có thể được triển khai, cho phép thiết kế các sản phẩm tài chính mà trước đây không thể thực hiện được với các hệ thống chứng khoán hiện có.

Điều đáng chú ý là Naver hiện đang theo đuổi việc mua lại cổ phần chưa niêm yết tại Securities Plus của Dunamu. Nếu Upbit cung cấp cơ sở hạ tầng chuỗi và Naver xử lý hoạt động nền tảng và quản lý cổ phiếu thực tế, đây có thể là một mô hình phân công lao động khả thi trong môi trường pháp lý. Nói cách khác, bằng cách tách biệt cơ sở hạ tầng giao dịch và quản lý chứng khoán, Naver có thể giảm thiểu rủi ro cho tổ chức và tham gia vào thị trường token hóa bằng cách bổ sung những hạn chế của các dịch vụ hiện có.

3. Kết luận

Chúng tôi đã nghiên cứu nhiều kịch bản khác nhau về việc Upbit và Bithumb sẽ ra mắt blockchain riêng như thế nào. Tuy nhiên, thực tế là vẫn còn rất nhiều rào cản cần vượt qua. Rào cản lớn nhất chính là quy định. Hàn Quốc áp dụng phương pháp tiếp cận quy định tích cực, khiến việc triển khai các dịch vụ không được quy định rõ ràng trong luật trở nên khó khăn. Việc hai sàn giao dịch này được coi là tập đoàn càng làm tăng thêm gánh nặng quản lý, và việc thiếu đội ngũ lãnh đạo có nền tảng Web3, như Jesse Pollak của Base, cũng được coi là một hạn chế. Thêm vào đó, sự phức tạp về mặt kỹ thuật và khả năng một blockchain tự sở hữu trở thành hiện thực trong ngắn hạn là rất thấp.

Tuy nhiên, rất có thể họ sẽ thử. Khối lượng giao dịch trong nước đã giảm kể từ khi đạt đỉnh vào năm 2021, và cạnh tranh toàn cầu đang ngày càng gay gắt. Mô hình tính phí hiện tại có những hạn chế rõ ràng về tăng trưởng, và những nỗ lực đa dạng hóa doanh thu trước đây đã không mang lại kết quả đáng kể. Tăng trưởng bền vững đòi hỏi một động lực mới, và những thử nghiệm táo bạo như xây dựng blockchain của riêng họ có thể là một cách tiếp cận như vậy. Đây có thể là chiến lược đa dạng hóa kinh doanh thực tế nhất, tận dụng lợi thế cạnh tranh của cả hai sàn giao dịch - cơ sở người dùng và tính thanh khoản.

Hãy là người đầu tiên khám phá những hiểu biết sâu sắc từ thị trường Web3 Châu Á, được hơn 12.000 nhà lãnh đạo thị trường Web3 đọc.

🐯 Thêm thông tin từ Tiger Research

이번 리서치와 관련된 더 많은 자료를 읽어보세요.Tuyên bố miễn trừ trách nhiệm

Báo cáo này được lập dựa trên các nguồn đáng tin cậy. Tuy nhiên, chúng tôi không đưa ra bất kỳ bảo đảm rõ ràng hay ngụ ý nào về tính chính xác, đầy đủ hoặc phù hợp của thông tin. Chúng tôi không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận, khuyến nghị, dự báo, ước tính, dự báo, mục tiêu, ý kiến và quan điểm trong báo cáo này dựa trên thông tin hiện hành tại thời điểm lập và có thể thay đổi mà không cần thông báo trước. Chúng cũng có thể khác hoặc không nhất quán với ý kiến của các cá nhân hoặc tổ chức khác. Báo cáo này chỉ được lập cho mục đích thông tin và không nên được hiểu là tư vấn pháp lý, kinh doanh, đầu tư hoặc thuế. Hơn nữa, bất kỳ tham chiếu nào đến chứng khoán hoặc tài sản kỹ thuật số đều chỉ nhằm mục đích minh họa và không cấu thành tư vấn đầu tư hoặc đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không dành cho các nhà đầu tư hoặc nhà đầu tư tiềm năng.

Hướng dẫn sử dụng Báo cáo Tìm kiếm Tiger

Tigersearch ủng hộ nguyên tắc sử dụng hợp lý trong các báo cáo của mình. Nguyên tắc này cho phép sử dụng rộng rãi nội dung vì mục đích công ích, miễn là không ảnh hưởng đến giá trị thương mại. Theo quy định sử dụng hợp lý, báo cáo có thể được sử dụng mà không cần xin phép trước. Tuy nhiên, khi trích dẫn báo cáo của Tigersearch, 1) phải ghi rõ nguồn "Tigersearch", và 2) phải bao gồm logo Tigersearch. Việc sao chép và xuất bản tài liệu cần có sự đồng ý riêng. Việc sử dụng trái phép có thể dẫn đến hành động pháp lý.