Luật Thiên Tài vừa có hiệu lực chưa đầy một tháng, một cuộc chiến bắn tỉa bất ngờ đã được mở màn tại Washington.

Ngày 16 tháng 8, 52 ngân hàng, nhóm vận động hành lang và tổ chức người tiêu dùng do Hiệp hội Ngân hàng Hoa Kỳ (ABA) dẫn đầu đã cùng nhau phát hành một bức thư chung gửi Ủy ban Ngân hàng Thượng viện, kêu gọi sửa đổi Luật Thiên Tài.

Hành động chung này nhắm trực tiếp vào các điều khoản đặc biệt trong Luật Thiên Tài, cho rằng nó sẽ gây ra mối đe dọa đối với hệ thống tài chính hiện tại của Hoa Kỳ. Đằng sau bức thư chung là một cuộc đấu trí nhiều bên xoay quanh quyền quản lý, mô hình tín dụng và nguồn lợi nhuận. Giới ngân hàng truyền thống lo ngại rằng nếu Luật Thiên Tài được triển khai toàn diện theo hình thức hiện tại, nó có thể đe dọa vị trí cốt lõi của họ trong chuỗi giá trị tài chính.

Bối cảnh lịch sử: Sự trỗi dậy của thị trường stablecoin quy mô tỷ đô

Việc thông qua Luật Thiên Tài diễn ra vào thời điểm thị trường stablecoin đang tăng trưởng theo cấp số nhân. Trong ba năm qua, thị trường stablecoin tăng trưởng ổn định và liên tục lập kỷ lục mới. Tính đến ngày 19 tháng 8, quy mô thị trường stablecoin đã gần chạm mức 267,5 tỷ đô la. Trong đó, USDT và USDC chiếm hơn 85% thị phần, với giá trị vốn hóa lần lượt là trên 165 tỷ đô la và 66 tỷ đô la, cấu trúc thị trường tập trung cao này khiến ảnh hưởng của Tether và Circle - hai nhà phát hành stablecoin chính - không thể bỏ qua.

Dự đoán từ Ngân hàng Standard Chartered và Bộ trưởng Tài chính Hoa Kỳ Besent đều cho thấy, trong khuôn khổ quản lý của Luật Thiên Tài, thị trường stablecoin có thể đạt quy mô 2 nghìn tỷ đô la vào cuối năm 2028, sự tăng trưởng bùng nổ dự kiến này ngầm cho thấy stablecoin đang trải qua sự chuyển đổi vai trò từ "công cụ đầu cơ crypto" sang "nhà đầu tư trái phiếu Mỹ lớn".

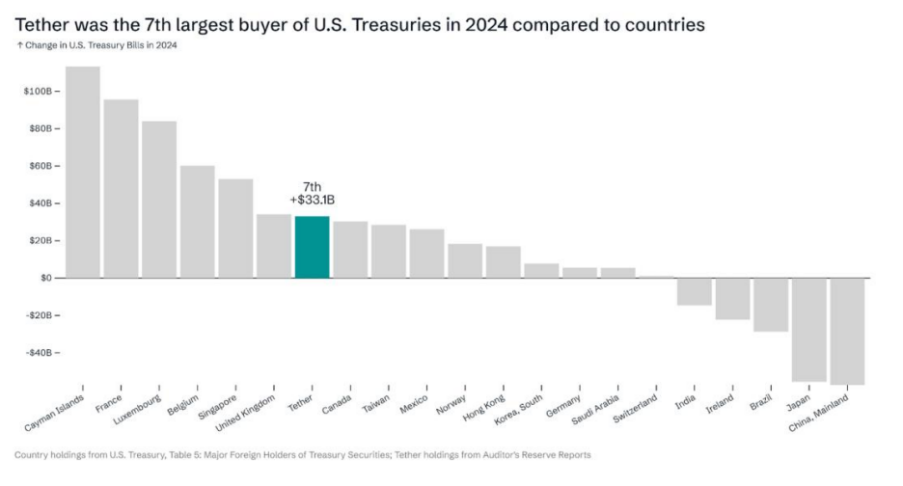

Do Luật Thiên Tài đã đưa ra các hạn chế nghiêm ngặt về tài sản dự trữ của stablecoin, các trái phiếu ngắn hạn của Mỹ với ưu điểm được bảo chứng bởi tín dụng quốc gia, rủi ro vỡ nợ cực thấp và tính thanh khoản cao đã trở thành lựa chọn lý tưởng cho các nhà phát hành stablecoin. Tether đã trở thành nhà nắm giữ trái phiếu Mỹ lớn thứ bảy, với quy mô trái phiếu nắm giữ đã vượt quá 120 tỷ đô la, con số này thậm chí còn cao hơn lượng trái phiếu do các quốc gia như Đức nắm giữ.

Xu hướng hệ thống chuyển đổi lượng lớn vốn đô la thành nhu cầu trái phiếu đã mang lại cho chính phủ Hoa Kỳ một "nhà tài trợ" mới ổn định, điều này cũng có nghĩa là sự phát triển của stablecoin đã vượt xa phạm vi thị trường crypto, và ảnh hưởng của nó đối với tài chính Hoa Kỳ và cấu trúc tài chính toàn cầu đang dần được hiện thực hóa.

Tiếng kêu của ngành ngân hàng: Cuộc chiến bảo vệ lợi ích dưới nhiều mối lo ngại

Nguyên nhân của cuộc đấu trí này chính là sự hoảng loạn trước tác động cấu trúc sâu sắc mà stablecoin đang tạo ra đối với hệ thống TradFi.

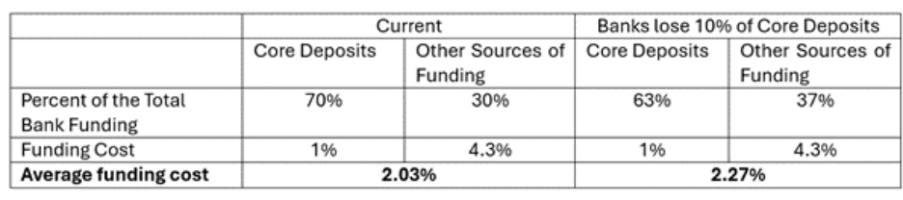

1) Ngân hàng phải tìm các nguồn tài chính mới để bù đắp khoảng trống tiền gửi, chẳng hạn như các phương thức huy động vốn chi phí cao như thỏa thuận mua lại, cho vay liên ngân hàng hoặc phát hành nợ dài hạn. Theo ước tính của ABA DataBank, nếu 10% tiền gửi cốt lõi chảy ra, chi phí tài chính trung bình của ngân hàng có thể tăng 24 điểm cơ bản.

2) Tiền gửi là nguồn để ngân hàng cấp tín dụng. Việc chảy ra của tiền gửi sẽ trực tiếp làm suy yếu khả năng cung cấp tín dụng của ngân hàng, buộc họ phải giảm cung cấp tín dụng.

3) Chi phí tài chính tăng và việc thu hẹp tín dụng của ngân hàng sẽ chuyển thành lãi suất cho vay cao hơn, từ đó tăng chi phí vay mượn cho doanh nghiệp vừa và nhỏ và hộ gia đình, kìm hãm hoạt động kinh tế thực.

Ngoài mối đe dọa cấu trúc từ việc chảy ra của tiền gửi, việc áp dụng rộng rãi stablecoin còn sẽ xói mòn các nguồn lợi nhuận của ngân hàng. Các nhà phân tích của Moody cho rằng, khi stablecoin thâm nhập vào lĩnh vực thanh toán, thu nhập từ dịch vụ quản lý tiền mặt, thanh toán và chuyển tiền của ngân hàng sẽ bị áp lực lâu dài.

Bản chất của cuộc đấu tranh này là sự cạnh tranh giữa các mô hình kinh doanh khác nhau: Ngân hàng kiếm lời thông qua việc chênh lệch kỳ hạn "nhận tiền gửi chi phí thấp - cho vay với lãi suất cao"; các nhà phát hành stablecoin kiếm lời bằng cách "hấp thụ đô la - mua trái phiếu Mỹ có lợi suất cao". Mặc dù Đạo luật Genius cấm các nhà phát hành stablecoin trả lãi trực tiếp cho người dùng, nhưng các sàn giao dịch (CEX) hợp tác với họ vẫn có thể thu hút vốn bằng cách cung cấp phần thưởng để né tránh lệnh cấm, tăng cường hiệu ứng hút tiền gửi ngân hàng. Ví dụ, USDC đã hợp tác với các sàn giao dịch như Coinbase, Binance để ra mắt các hoạt động khuyến mãi tiền gửi có thời hạn.

Tuy nhiên, điều thú vị là lập trường của Hiệp hội Ngân hàng Hoa Kỳ (ABA) không phải lúc nào cũng nhất quán, một mặt phản đối một số điều khoản của Đạo luật Genius, mặt khác lại từng công khai khen ngợi luật này đã mở ra kênh phát hành "tiền gửi được token hóa" cho ngân hàng. Thái độ mâu thuẫn của ABA cũng phản ánh chiến lược then chốt của ngành ngân hàng: Họ không phản đối tài sản crypto, nhưng muốn tham gia theo cách có lợi cho mình, tức là thông qua "tiền gửi được token hóa" và các sáng kiến khác để nắm quyền chủ đạo trong nền kinh tế crypto, đồng thời nỗ lực ngăn chặn các thực thể phi ngân hàng nhận được đối xử bình đẳng, đảm bảo vị trí cốt lõi của mình trong chuỗi tài chính.

Cuộc đấu tranh giữa các lực lượng cũ và mới: Các mô hình hợp tác tiềm năng giữa ngân hàng và nhà phát hành stablecoin

Mặc dù cuộc cạnh tranh ngày càng gay gắt, nhưng thế giới kinh doanh không chỉ là trò chơi không đáy "sống chết". Các ông lớn ngân hàng như JPMorgan đã bắt đầu khám phá các mô hình kinh doanh mới như "tiền gửi được token hóa", kết hợp uy tín của ngân hàng truyền thống với công nghệ blockchain thanh toán ngay lập tức, làm mờ ranh giới giữa ngân hàng và các nhà phát hành stablecoin.

Ngân hàng không chỉ là đối thủ cạnh tranh của các nhà phát hành stablecoin, mà còn có thể trở thành đối tác hợp tác quan trọng. Với sự ra đời của Đạo luật Genius, các nhà phát hành stablecoin chú trọng tuân thủ cần phải gửi quỹ dự trữ vào ngân hàng và chịu kiểm toán định kỳ, điều này sẽ mang lại nguồn tiền gửi và cơ hội kinh doanh mới cho ngân hàng. Đồng thời, ngân hàng cũng có thể cung cấp dịch vụ lưu ký, thanh toán và tuân thủ, trở thành nhà cung cấp cơ sở hạ tầng then chốt cho các nhà phát hành stablecoin.

Các lực lượng cũ và mới không phải là kẻ thù không đội trời chung, mà là mối quan hệ "cạnh tranh và hợp tác" bổ sung cho nhau. Nhưng có thể chắc chắn rằng, một số tổ chức TradFi không theo kịp những thay đổi mới sẽ bị loại bỏ trong làn sóng lịch sử của việc token hóa. Thà tự cải cách còn hơn bị người khác cách mạng.