(Mọi quan điểm nêu ở đây đều là quan điểm cá nhân của tác giả và không phải là cơ sở để đưa ra quyết định đầu tư, cũng không được hiểu là khuyến nghị hoặc lời khuyên để tham gia vào các giao dịch đầu tư.)

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X

Truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các Sự kiện mới nhất: Lịch

Bộ trưởng Tài chính Hoa Kỳ Scott Bessent xứng đáng có một biệt danh mới. Trước đây tôi từng đặt cho ông ấy biệt danh BBC, viết tắt của Big Bessent Cock. Đúng là tiếng "dìm hàng" của ông ấy đang phá hủy hiện trạng của hệ sinh thái tài chính toàn cầu, nhưng biệt danh này vẫn chưa đủ để diễn tả hết sự tàn khốc mà ông ấy phải gánh chịu. Tôi tin rằng ông ấy cần một cái tên phù hợp hơn để mô tả nỗi đau mà ông ấy sẽ gây ra cho hai thành phần rất quan trọng trong hệ thống tài chính fugazi: hệ thống ngân hàng Eurodollar và các ngân hàng trung ương nước ngoài.

Tương tự như kẻ giết người hàng loạt trong bộ phim Sự im lặng của bầy cừu, một tác phẩm kinh điển xứng đáng cho một đêm "Netflix and Chill" dành cho bất kỳ người trẻ nào chưa quen, Scott "Buffalo Bill" Bessent sắp sửa tiêu diệt hệ thống ngân hàng Eurodollar và nắm quyền kiểm soát các khoản tiền gửi nước ngoài không phải đô la. Nơi nô lệ và các quân đoàn được đào tạo bài bản duy trì Pax Romana, nô lệ và quyền bá chủ của đồng đô la Mỹ duy trì Pax Americana. Khía cạnh nô lệ của Pax Americana không chỉ là về việc vận chuyển người châu Phi đến để hái bông theo truyền thống; roi vọt hiện đại là "khoản thanh toán hàng tháng" của nhiều thế hệ thanh niên sẵn sàng gánh trên vai những khoản nợ khổng lồ để có được những bằng cấp vô giá trị với hy vọng họ cũng có thể làm việc tại Goldman Sachs, Sullivan & Cromwell hoặc McKinsey. Đây là một phương tiện kiểm soát phổ biến hơn, xảo quyệt hơn và cuối cùng là hiệu quả hơn nhiều. Thật không may, giờ đây khi nước Mỹ có AI đó, những con lừa nợ này sắp thất nghiệp ... hãy mặc áo xanh vào, playa.

Tôi lạc đề rồi.

Tôi sẽ thảo luận về việc Pax Americana kiểm soát đồng tiền dự trữ toàn cầu, đồng đô la Mỹ, như thế nào trong bài luận này. Nhiều Bộ trưởng Tài chính Hoa Kỳ đã sử dụng cây gậy đô la này với những mức độ thành công khác nhau. Thất bại đáng chú ý nhất là việc cho phép hệ thống Eurodollar ra đời.

Hệ thống Eurodollar xuất hiện vào những năm 1950 và 1960 để tránh các biện pháp kiểm soát vốn của Hoa Kỳ (ví dụ: Quy định Q), né tránh các lệnh trừng phạt kinh tế (Liên Xô cần một nơi để lưu trữ đô la của mình) và các luồng thương mại ngân hàng không phải của Hoa Kỳ khi nền kinh tế toàn cầu phục hồi sau Thế chiến thứ 2. Các cơ quan tiền tệ vào thời điểm đó có thể đã nhận ra nhu cầu cung cấp đô la cho người nước ngoài và cho phép các ngân hàng trung tâm tiền tệ trong nước của Hoa Kỳ sở hữu hoạt động kinh doanh này, nhưng các mối quan ngại về chính trị và kinh tế trong nước đòi hỏi một lập trường cứng rắn. Kết quả là, hệ thống Eurodollar đã phát triển đến một quy mô chưa từng thấy trong những thập kỷ tiếp theo và trở thành một thế lực đáng gờm. Ước tính có khoảng 10 đến 13 nghìn tỷ đô la Eurodollar đang luân chuyển trong các chi nhánh ngân hàng khác nhau bên ngoài Hoa Kỳ. Sự lên xuống của nguồn vốn này đã gây ra nhiều cuộc khủng hoảng tài chính khác nhau trong thời kỳ hậu Thế chiến thứ 2, luôn đòi hỏi phải in tiền. “ Đồng đô la nước ngoài và Chính sách của Hoa Kỳ ” là một bài báo được viết vào tháng 8 năm 2024 bởi Cục Dự trữ Liên bang Atlanta đã thảo luận về hiện tượng này.

Đối với Buffalo Bill Bessent, vấn đề của hệ thống Eurodollar nằm ở hai mặt. Vấn đề thứ nhất là ông ta hoàn toàn mù tịt về số lượng Eurodollar hiện có và chúng tài trợ cho mục đích gì. Vấn đề thứ hai, cũng là vấn đề quan trọng nhất, là những khoản tiền gửi Eurodollar này không được dùng để mua các chứng khoán nợ kho bạc vớ vẩn của ông ta. Liệu Bessent có cách nào giải quyết hai vấn đề này không? Hãy dừng suy nghĩ này lại một chút trong khi tôi đề cập nhanh đến việc nắm giữ ngoại tệ của những người gửi tiền cá nhân không phải người Mỹ.

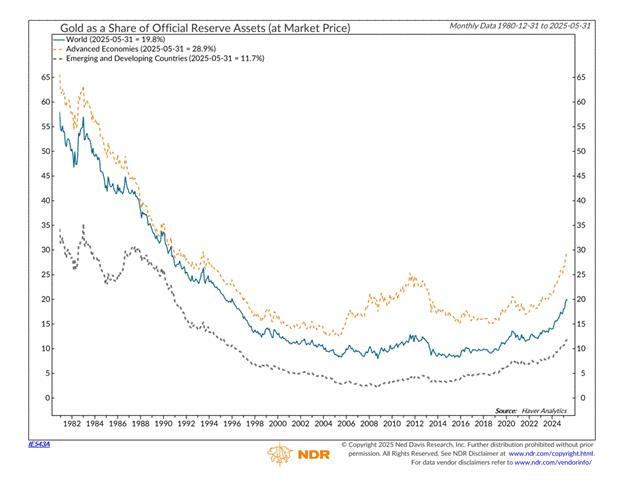

Phi đô la hóa là có thật. Nó bắt đầu thực sự vào năm 2008, khi các ông trùm tiền tệ Hoa Kỳ quyết định giải cứu họ bằng cách thực hiện QE Vô Hạn, thay vì để các ngân hàng và tổ chức tài chính phá sản vì những canh bạc sai lầm. [1] Một thước đo hữu ích để hiểu phản ứng của các ngân hàng trung ương toàn cầu nắm giữ hàng nghìn tỷ đô la tài sản bằng đô la Mỹ là tỷ lệ vàng trong dự trữ của họ. Tỷ lệ vàng trong dự trữ càng cao, người ta càng ít tin tưởng vào chính phủ Hoa Kỳ.

Như bạn có thể thấy, sau năm 2008, tỷ lệ vàng trong dự trữ của ngân hàng trung ương đã chạm đáy và bắt đầu tăng theo thời gian.

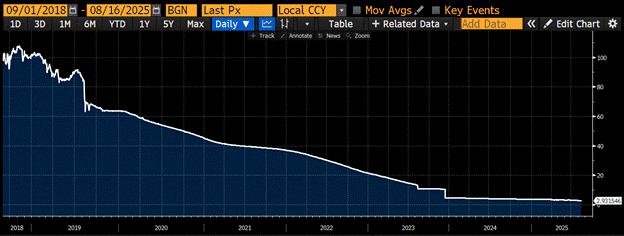

Đây là quỹ ETF TLT US, theo dõi trái phiếu kho bạc Mỹ có kỳ hạn 20 năm hoặc dài hơn, chia cho giá vàng. Tôi đã lập chỉ mục cho quỹ này ở mức 100 kể từ năm 2009. Trái phiếu kho bạc đã mất gần 80% giá trị so với vàng kể từ năm 2009. Chính sách tiền tệ của chính phủ Mỹ là cứu trợ hệ thống ngân hàng và làm khó cả những người nắm giữ trái phiếu trong nước lẫn nước ngoài. Chẳng trách các ngân hàng trung ương nước ngoài bắt đầu bắt chước Scrooge McDuck. Tổng thống Mỹ Trump dự định áp dụng chiến lược tương tự, nhưng bên cạnh việc làm khó những người nắm giữ trái phiếu, ông tin rằng mình có thể đánh thuế dòng vốn và thương mại nước ngoài để Đưa nước Mỹ Vĩ đại Trở lại bằng cách sử dụng thuế quan.

Bessent thực sự không thể làm gì nhiều để thuyết phục các nhà quản lý dự trữ ngân hàng trung ương mua thêm trái phiếu kho bạc. Tuy nhiên, có một nhóm lớn những người chưa được tiếp cận dịch vụ ngân hàng, xét theo góc độ đồng đô la, ở Nam Bán cầu, những người chỉ mong muốn có một tài khoản tiền đô la có lợi suất dương. Như bạn đã biết, tất cả tiền pháp định đều là rác rưởi khi so sánh với Bitcoin và vàng. Tuy nhiên, nếu bạn thuộc hệ thống tiền pháp định, thì đồng đô la là loại tiền pháp định tốt nhất. Các cơ quan quản lý trong nước, những người cai trị phần lớn dân số thế giới, buộc những người bình dân của họ phải sở hữu những loại tiền tệ tồi tệ đang bị lạm phát cao và hạn chế quyền tiếp cận hệ thống tài chính đô la. Những người bình dân này sẽ mua trái phiếu kho bạc với bất kỳ mức lợi suất nào mà Bessent đưa ra, nếu chỉ để thoát khỏi thị trường trái phiếu chính phủ tồi tệ của họ. Liệu Bessent có cách nào để cung cấp dịch vụ ngân hàng cho những người này không?

Tôi đến Argentina lần đầu vào năm 2018 và đã quay lại thường xuyên kể từ đó. Đây là biểu đồ ARSUSD được lập chỉ mục ở mức 100 kể từ tháng 9 năm 2018. Đồng peso Argentina đã mất 97% giá trị tính theo đô la trong bảy năm. Hiện tại, khi tôi đến đó chủ yếu để trượt tuyết, tôi trả lương cho tất cả nhân viên phục vụ bằng USDT.

Buffalo Bill Bessent đã tìm ra một công cụ mới có thể giải quyết vấn đề của mình. Nó được gọi là stablecoin. Các stablecoin neo giá theo đô la hiện đang được Bộ Tài chính Hoa Kỳ khuyến khích. Bộ Tài chính sẽ hỗ trợ một số nhà phát hành khi họ thu hút các khoản tiền gửi bán lẻ của Eurodollar và Global South. Để hiểu lý do, tôi sẽ nhanh chóng tìm hiểu về cấu trúc của một stablecoin neo giá theo đô la "có thể chấp nhận được". Sau đó, tôi sẽ đề cập đến những tác động đối với hệ thống ngân hàng TradFi. Cuối cùng, và đây chính là điều mà các bạn degen đang tìm kiếm, tôi sẽ trình bày lý do tại sao việc áp dụng stablecoin neo giá theo đô la do Pax Americana hỗ trợ trên toàn cầu sẽ thúc đẩy sự gia tăng lâu dài trong việc sử dụng các ứng dụng DeFi, cụ thể là Ethena, Ether.fi và Hyperliquid.

Như bạn đã biết, Maelstrom không chơi miễn phí. Chúng tôi có rất nhiều túi, rất nhiều túi, và rất nhiều túi nữa.

Nếu bạn vẫn chưa thỏa mãn với stablecoin, tôi sẽ giới thiệu một dự án cơ sở hạ tầng stablecoin mới — Codex — mà chúng tôi đang tư vấn, mà tôi tin rằng sẽ là token hoạt động tốt nhất; từ TGE sắp ra mắt cho đến cuối chu kỳ này.

Stablecoin được chấp nhận là gì?

Một stablecoin neo giá bằng đô la tương tự như một ngân hàng nhỏ. Bên phát hành stablecoin chấp nhận đô la và đầu tư số đô la đó vào một công cụ nợ không rủi ro. Công cụ nợ không rủi ro duy nhất tính theo giá trị danh nghĩa của đô la là chứng khoán nợ kho bạc. Cụ thể, vì bên phát hành phải có khả năng cung cấp đô la vật chất theo yêu cầu nếu người nắm giữ rút tiền, bên phát hành stablecoin sẽ chỉ đầu tư vào tín phiếu kho bạc (T-bills). Tín phiếu kho bạc có kỳ hạn dưới một năm. Vì gần như không có rủi ro về thời hạn, nên nó được giao dịch như một loại tiền mặt.

Chúng ta hãy cùng đi theo dòng chảy.

Tạo một đơn vị stablecoin, tôi sẽ lấy ví dụ về Tether USD (ký hiệu: USDT):

- Người tham gia được ủy quyền (AP) chuyển tiền đô la vào tài khoản ngân hàng của Tether.

- Tether tạo ra 1 đơn vị USDT cho mỗi đô la được gửi.

- Để kiếm được lợi nhuận từ đồng đô la của mình, Tether mua trái phiếu kho bạc.

Nếu một AP chuyển 1.000.000 đô la, họ sẽ nhận được 1.000.000 USDT.

Tether mua trái phiếu kho bạc trị giá 1.000.000 đô la.

USDT không trả lãi.

Nhưng

Trái phiếu kho bạc về cơ bản trả lãi suất Quỹ liên bang, hiện tại là 4,25% đến 4,50%.

Tether có biên độ lãi suất ròng (NIM) từ 4,25% đến 4,50%.

Để tích lũy tiền gửi, Tether hoặc một tổ chức tài chính liên kết như sàn giao dịch tiền điện tử sẽ trả một phần NIM nếu người gửi đặt cọc USDT. Đặt cọc chỉ có nghĩa là bạn khóa USDT của mình trong một khoảng thời gian.

Đổi một đơn vị stablecoin:

- AP gửi USDT tới ví tiền điện tử của Tether.

- Tether bán trái phiếu kho bạc theo đơn vị đô la Mỹ USDT.

- Tether gửi một đô la cho mỗi USDT vào tài khoản ngân hàng của AP.

- Tether đốt USDT, loại bỏ nó khỏi lưu thông.

Mô hình kinh doanh của Tether rất đơn giản. Nhận đô la, phát hành một token kỹ thuật số chạy trên blockchain công khai, đầu tư đô la vào trái phiếu kho bạc và hưởng lãi suất NIM. Bessent sẽ đảm bảo rằng các đơn vị phát hành được đế chế ngầm hỗ trợ theo luật định chỉ có thể nắm giữ đô la tại một ngân hàng Hoa Kỳ được cấp phép hoặc chứng khoán nợ kho bạc. Không có gì phức tạp cả.

Ý nghĩa của Eurodollar

Trước khi stablecoin xuất hiện, Cục Dự trữ Liên bang Hoa Kỳ và Bộ Tài chính Hoa Kỳ luôn hỗ trợ các tổ chức ngân hàng Eurodollar khi họ gặp khó khăn. Một thị trường Eurodollar hoạt động tốt là yếu tố thiết yếu cho sự phát triển của đế chế này. Nhưng giờ đây, có một công cụ mới cho phép Bessent hấp thụ những dòng tiền đó. Ở cấp độ vĩ mô, Bessent phải cung cấp lý do để các khoản tiền gửi Eurodollar được chuyển trực tiếp lên chuỗi.

Ví dụ, trong cuộc Khủng hoảng Tài chính Toàn cầu năm 2008, Cục Dự trữ Liên bang đã bí mật cho vay hàng tỷ đô la cho các ngân hàng nước ngoài đang thiếu đô la do tác động dây chuyền của sự sụp đổ của các khoản thế chấp dưới chuẩn và các sản phẩm phái sinh liên quan. [2] Kết quả là, những người gửi tiền Eurodollar tin rằng chính phủ Hoa Kỳ ngầm bảo lãnh tiền của họ mặc dù về mặt kỹ thuật, họ nằm ngoài hệ thống tài chính do Hoa Kỳ quản lý. Việc tuyên bố rằng các chi nhánh ngân hàng bên ngoài Hoa Kỳ sẽ không nhận được bất kỳ sự hỗ trợ nào từ Fed hoặc Bộ Tài chính nếu một cuộc khủng hoảng tài chính khác xảy ra sẽ chuyển hướng tiền gửi Eurodollar vào tay những người phát hành stablecoin. Nếu bạn nghĩ điều này là xa vời, một chiến lược gia tại Deutsche Bank đã viết một bài công khai đặt câu hỏi liệu Hoa Kỳ có biến các hạn mức hoán đổi đô la thành vũ khí để buộc người châu Âu phải làm những gì chính quyền Trump yêu cầu hay không. Bạn nên tin rằng Trump sẽ không thích gì hơn là thiến thị trường Eurodollar bằng cách thực sự phá hủy nó. Chính những tổ chức này đã phá hủy gia đình ông sau nhiệm kỳ đầu tiên; đã đến lúc trả thù. Nghiệp chướng là một con chó cái.

Nếu không có sự bảo lãnh, những người gửi tiền Eurodollar sẽ tự hành động vì lợi ích tốt nhất của mình bằng cách chuyển tiền sang các đồng tiền ổn định được neo giá bằng đô la như USDT. Tether nắm giữ tất cả tài sản của mình dưới dạng tiền gửi ngân hàng Hoa Kỳ và/hoặc tín phiếu kho bạc. Theo luật, chính phủ Hoa Kỳ bảo lãnh tất cả các khoản tiền gửi tại tám ngân hàng Quá lớn để sụp đổ (TBTF); sau Cuộc khủng hoảng Ngân hàng Khu vực năm 2023, Cục Dự trữ Liên bang và Bộ Tài chính đã bảo lãnh trên thực tế tất cả các khoản tiền gửi tại bất kỳ ngân hàng hoặc chi nhánh nào của Hoa Kỳ. Rủi ro vỡ nợ của tín phiếu kho bạc cũng bằng không vì chính phủ Hoa Kỳ sẽ không bao giờ tự nguyện phá sản vì họ luôn có thể in đô la để trả nợ cho những người nắm giữ tín phiếu kho bạc. Do đó, tiền gửi stablecoin là không có rủi ro về mặt đô la danh nghĩa, nhưng giờ đây tiền gửi Eurodollar thì không.

Nhanh chóng, các nhà phát hành stablecoin neo theo đô la sẽ phải đối mặt với dòng vốn từ 10 đến 13 nghìn tỷ đô la, và sau đó mua trái phiếu kho bạc. Nhà phát hành stablecoin trở thành người mua vô cảm với giá của tờ giấy lộn của Buffalo Bill Bessent với KÍCH CỠ CHẾT TIỀN!

Kể cả khi chủ tịch Fed, thằng khốn nạn khăn tắm, Powell tiếp tục cản trở chương trình nghị sự tiền tệ của Trump bằng cách từ chối cắt giảm Quỹ Fed, chấm dứt thắt chặt định lượng và khởi động lại nới lỏng định lượng, Bessent vẫn có thể chào bán trái phiếu kho bạc với lãi suất thấp hơn Quỹ Fed. Ông có thể làm như vậy vì đơn vị phát hành stablecoin phải mua bất cứ thứ gì ông ta bán với mức lợi suất được chào bán nếu họ muốn kiếm được lợi nhuận. Chỉ sau vài động thái, Bessent sẽ giành quyền kiểm soát phần đầu của đường cong lợi suất. Sự tồn tại của Fed không còn ý nghĩa gì nữa. Biết đâu một bức tượng Bessent theo phong cách "Perseus với Đầu Medusa" của Cellini sẽ cao hơn một quảng trường nào đó ở Washington DC mang tên "Bessent với Đầu Sinh vật đến từ Đảo Jekyll".

Hàm ý của Nam bán cầu

Các công ty truyền thông xã hội Mỹ sẽ là con ngựa thành Troy phá hủy khả năng kiểm soát nguồn cung tiền tệ của các ngân hàng trung ương nước ngoài. Ở Nam Bán Cầu, sự thâm nhập của các nền tảng truyền thông xã hội phương Tây (Facebook, Instagram, WhatsApp và X) là hoàn toàn.

Tôi đã dành nửa cuộc đời mình ở khu vực Châu Á - Thái Bình Dương. Việc chuyển đổi tiền tệ địa phương của người gửi tiền sang đô la hoặc các loại tiền tệ tương đương đô la (ví dụ: HKD) để vốn có thể tiếp cận lợi suất đô la và cổ phiếu Mỹ chiếm một phần lớn hoạt động ngân hàng đầu tư trong khu vực.

Các cơ quan quản lý tiền tệ địa phương chơi trò đập chuột chũi với các tổ chức TradFi để ngăn chặn các chương trình cho phép vốn chảy ra. Chính phủ cần vốn của giới bình dân, và ở một mức độ nào đó, của những người giàu không có quan hệ chính trị, để họ có thể đánh thuế lạm phát, hỗ trợ các công ty hàng đầu quốc gia hoạt động kém hiệu quả, và cung cấp các khoản vay lãi suất thấp cho ngành công nghiệp nặng. Ngay cả khi Bessent muốn sử dụng các ngân hàng trung tâm tiền tệ lớn của Hoa Kỳ làm mũi nhọn để cung cấp dịch vụ tài chính cho những người đang tuyệt vọng này, các cơ quan quản lý địa phương đã cấm điều đó. Nhưng có một cách khác, hiệu quả hơn để tiếp cận nguồn vốn này.

Ngoại trừ Trung Quốc đại lục, mọi người đều sử dụng các công ty mạng xã hội phương Tây. Điều gì sẽ xảy ra nếu WhatsApp triển khai ví tiền điện tử cho mọi người dùng? Trong ứng dụng, người dùng có thể dễ dàng gửi và nhận một loại stablecoin đã được phê duyệt như USDT. Với ví stablecoin WhatsApp này, điều gì sẽ xảy ra nếu người dùng cũng có thể gửi tiền đến bất kỳ ví nào khác trên nhiều blockchain công khai?

Hãy cùng xem xét một ví dụ hư cấu để minh họa cách WhatsApp có thể cung cấp tài khoản ngân hàng đô la kỹ thuật số cho hàng tỷ thành viên ở Nam bán cầu.

Fernando là một người Philippines điều hành một trang trại click ảo ở vùng nông thôn Philippines. Về cơ bản, anh ta sẽ tạo ra những người theo dõi và hiển thị giả cho những người có sức ảnh hưởng trên mạng xã hội. Vì tất cả khách hàng của anh ta đều ở ngoài Philippines, anh ta thấy việc nhận thanh toán rất khó khăn và tốn kém. WhatsApp trở thành phương thức thanh toán chính của anh ta vì nó cung cấp một ví để gửi và nhận USDT. Khách hàng của anh ta, những người cũng sử dụng WhatsApp, rất vui mừng khi ngừng sử dụng các ngân hàng kém chất lượng. Cả hai bên đều hài lòng với thỏa thuận này, nhưng nó lại làm mất đi tính trung gian của hệ thống ngân hàng Philippines.

Sau một thời gian, Ngân hàng Trung ương Philippines nhận thấy một phần lớn và ngày càng tăng của dòng tiền ngân hàng đã biến mất. Họ nhận ra WhatsApp đã phổ biến các đồng tiền ổn định được neo theo đô la trong toàn bộ nền kinh tế của họ. Ngân hàng trung ương trên thực tế đã mất quyền kiểm soát nguồn cung tiền. Tuy nhiên, họ không thể làm gì nhiều về điều này. Cách hiệu quả nhất để ngăn người Philippines sử dụng WhatsApp là tắt internet. Nếu không làm được điều đó, ngay cả việc gây áp lực lên các giám đốc điều hành Facebook địa phương, nếu có, cũng sẽ không có tác dụng gì. Mark Zuckerberg cai trị từ một boongke ở Hawaii. Và anh ta đã nhận được sự chấp thuận của chính quyền Trump để triển khai chức năng đồng tiền ổn định trên toàn cầu cho người dùng Meta. Bất kỳ loại luật internet nào gây bất lợi cho các công ty công nghệ Hoa Kỳ sẽ khiến chính quyền Trump áp đặt thuế quan cao. Trump đã đe dọa EU bằng mức thuế quan cao hơn trừ khi họ lùi bước về luật internet "phân biệt đối xử" của mình.

Ngay cả khi chính phủ Philippines có thể xóa WhatsApp khỏi các cửa hàng ứng dụng Android và iOS, người dùng có động lực vẫn dễ dàng vượt qua rào cản bằng cách sử dụng VPN. Tất nhiên, bất kỳ sự cản trở nào cũng sẽ hạn chế việc sử dụng nền tảng internet, nhưng mạng xã hội về cơ bản là một loại ma túy gây nghiện cho đại chúng. Sau khi liên tục bị kích thích dopamine trong hơn một thập kỷ, những kẻ bình dân sẽ tìm mọi cách để tiếp tục hủy hoại bộ não của mình.

Cuối cùng, Bessent có thể sử dụng vũ khí trừng phạt của mình. Giới tinh hoa châu Á đều tích trữ tiền của họ trong các trung tâm ngân hàng nước ngoài bằng USD. Rõ ràng là họ không muốn tài sản của mình bị thổi phồng thông qua các chính sách tiền tệ của mình. Hãy làm như tôi nói, đừng làm như tôi làm. Giả sử Tổng thống Philippines Bongbong Marcos đe dọa Meta. Bessent có thể đáp trả ngay lập tức và trừng phạt ông ta cùng bè lũ tay sai, do đó đóng băng hàng tỷ đô la tài sản nước ngoài của họ trừ khi họ quỳ gối và cho phép stablecoin phát triển mạnh trong nước. Mẹ của ông ta, Imelda, hiểu rõ luật pháp Hoa Kỳ có sức mạnh đến mức nào khi bà đã vượt qua các cáo buộc RICO bắt nguồn từ cáo buộc rằng bà và người chồng quá cố, cựu độc tài Ferdinand Marcos, biển thủ tiền của chính phủ Philippines để mua bất động sản ở Thành phố New York. Tôi không nghĩ Bongbong đang nóng lòng chờ đợi vòng hai. [3]

Nếu luận điểm của tôi là đúng và stablecoin là một phần không thể thiếu trong chính sách tiền tệ của Pax Americana nhằm mở rộng việc sử dụng đồng đô la, thì đế chế này sẽ bảo vệ các tập đoàn công nghệ khổng lồ của Mỹ khỏi sự trả đũa của các cơ quan quản lý địa phương khi họ cung cấp dịch vụ ngân hàng bằng đô la cho tầng lớp bình dân. Và không có chính phủ nào trong số này có thể làm gì được.

Giả sử tôi hiểu đúng, TAM của các khoản tiền gửi stablecoin tiềm năng từ Nam bán cầu là bao nhiêu? Khối các quốc gia tiên tiến nhất ở Nam bán cầu là các quốc gia BRICS. [4] Hãy loại trừ Trung Quốc vì nước này đã cấm các công ty truyền thông xã hội phương Tây. Câu hỏi đặt ra là ước tính tốt nhất về tiền gửi ngân hàng bằng nội tệ là bao nhiêu. Tôi đã hỏi Perplexity và nó đưa ra con số 4 nghìn tỷ đô la. Tôi biết điều này có thể gây tranh cãi, nhưng hãy thêm những người nghèo ở châu Âu vào nhóm này sử dụng đồng euro. Tôi tin rằng đồng euro là một con garcon chết khi các chính sách kinh tế ưu tiên Đức trước rồi đến Pháp trước sẽ làm tan rã liên minh tiền tệ. Với các biện pháp kiểm soát vốn sắp tới, vào cuối thập kỷ này, điều duy nhất mà đồng euro có thể sử dụng là thanh toán phí vào cửa tại Berghain và mức tối thiểu tại bàn tại Shellona. Khi chúng ta cộng thêm các khoản tiền gửi ngân hàng bằng đồng Euro là 16,74 nghìn tỷ đô la, tổng số tiền lên tới gần ~34 nghìn tỷ đô la đang chờ được giành lấy.

Tiến lên hoặc về nhà

Buffalo Bill Bessent có một lựa chọn: làm lớn, hoặc trở thành đảng viên Dân chủ. Liệu ông ấy có muốn Đội Đỏ chiến thắng trong cuộc bầu cử giữa kỳ năm 2026 và quan trọng nhất là cuộc bầu cử tổng thống năm 2028 không? Tôi tin là có, và nếu đúng như vậy, con đường duy nhất dẫn đến chiến thắng là tài trợ cho khả năng cung cấp nhiều thứ miễn phí hơn cho giới bình dân của Trump so với Mamdanis và AOC trên thế giới. [5] Do đó, Bessent cần tìm một người mua trái phiếu kho bạc không quan tâm đến giá cả. Rõ ràng, ông ấy tin rằng stablecoin là một phần của giải pháp dựa trên những tuyên bố công khai ủng hộ công nghệ này. Nhưng ông ấy cần phải đi đến cùng.

Nếu Eurodollar và tiền gửi của Nam Bán Cầu và người nghèo châu Âu không chảy vào stablecoin, ông ta phải dùng đồng tiền của mình để đánh dấu chúng bằng đồng đô la. Nó phải đặt đô la lên trên da, nếu không sẽ lại bị trừng phạt.

Sức mua trái phiếu kho bạc từ 10 đến 13 nghìn tỷ đô la sẽ đến từ việc phá bỏ hệ thống Eurodollar.

Sức mua trái phiếu kho bạc trị giá 21 nghìn tỷ đô la đến từ tiền gửi bán lẻ của các nước Nam bán cầu và người nghèo ở châu Âu.

Tổng cộng = 34 nghìn tỷ đô la

Rõ ràng, không phải toàn bộ số vốn này sẽ chảy vào tay các đồng tiền ổn định được neo theo đô la, nhưng ít nhất chúng ta cũng có một TAM tiềm năng lớn.

Câu hỏi thực sự là làm thế nào mà việc bổ sung tới 34 nghìn tỷ đô la tiền gửi stablecoin lại thúc đẩy việc sử dụng DeFi lên một tầm cao mới? Và nếu có một lập luận đáng tin cậy cho thấy việc sử dụng DeFi sẽ tăng lên, thì những shitcoin nào sẽ khuấy động thị trường?

Dòng chảy từ Stablecoin sang DeFi

Khái niệm đầu tiên mà độc giả cần hiểu là staking. Hãy tưởng tượng rằng một phần trong số 34 nghìn tỷ đô la đó hiện đang tồn tại dưới dạng stablecoin. Để đơn giản, hãy giả sử USDT của Tether nhận được tất cả dòng tiền chảy vào. Do sự cạnh tranh gay gắt từ các nhà phát hành khác như Circle và các ngân hàng TBTF lớn, Tether phải chuyển một phần NIM của mình cho người nắm giữ. Công ty thực hiện điều này bằng cách hợp tác với một vài sàn giao dịch, theo đó USDT được staking với ví của một sàn giao dịch liên kết sẽ tích lũy một số lãi suất dưới dạng các đơn vị USDT mới được phát hành.

Chúng ta hãy cùng xem một ví dụ đơn giản.

Fernando đến từ Philippines có 1.000 USDT. PDAX, một sàn giao dịch tiền điện tử có trụ sở tại Philippines, cung cấp mức lợi nhuận 2% cho việc staking USDT. PDAX tạo một hợp đồng thông minh staking trên Ethereum. Fernando staking 1.000 USDT của mình bằng cách gửi đến địa chỉ hợp đồng thông minh, và sau đó một vài điều sẽ xảy ra:

- 1.000 USDT của anh ấy sẽ trở thành 1.000 psUSDT (PDAX Staked USDT; một khoản nợ phải trả của PDAX). Ban đầu, 1 USDT = 1 psUSDT, nhưng mỗi ngày psUSDT lại có giá trị hơn USDT theo số tiền lãi tích lũy. Ví dụ, sử dụng lãi suất hàng năm 2% và kế toán lãi suất đơn giản ACT/365, psUSDT tăng ~0,00005 mỗi ngày. Sau một năm, 1 psUSDT = 1,02 USDT.

- Fernando nhận được 1.000 psUSDT vào ví giao dịch của mình.

Một điều tuyệt vời vừa xảy ra. Fernando đã khóa USDT của mình tại PDAX và nhận lại một tài sản sinh lãi. psUSDT hiện là tài sản thế chấp được chấp nhận trong hệ sinh thái DeFi. Điều đó có nghĩa là anh ấy có thể giao dịch nó để lấy một loại tiền điện tử khác; anh ấy có thể vay thế chấp bằng nó; anh ấy có thể sử dụng nó làm đòn bẩy để giao dịch các sản phẩm phái sinh trên DEX, v.v.

Điều gì xảy ra khi Fernando muốn đổi psUSDT của mình thành USDT sau một năm?

- Fernando truy cập nền tảng PDAX và hủy đặt cọc 1.000 psUSDT bằng cách gửi vào ví giao dịch của mình hoặc kết nối ví DeFi của bên thứ ba như Metamask với dApp PDAX.

- PsUSDT bị đốt cháy và anh ta nhận được 1.020 USDT.

Tiền lãi để trả thêm 20 USDT cho Fernando đến từ đâu? Khoản tiền này đến từ Tether hợp tác với PDAX. Tether có tỷ lệ NIM dương, chỉ là thu nhập lãi từ danh mục trái phiếu kho bạc. Sau đó, Tether tạo thêm USDT bằng số tiền đó và gửi một phần cho PDAX để hoàn thành nghĩa vụ theo hợp đồng.

Cả USDT (tiền cơ sở) và psUSDT (tiền sinh lãi) đều trở thành tài sản thế chấp được chấp nhận trong toàn bộ hệ sinh thái DeFi. Do đó, một tỷ lệ phần trăm nhất định trong tổng lưu lượng stablecoin sẽ tương tác với các dApp DeFi. Tổng Giá trị Khóa (TVL) đo lường mức độ tương tác này. Bất cứ khi nào người dùng tương tác với một dApp DeFi, họ phải khóa vốn trong một khoảng thời gian nhất định, được biểu thị bằng TVL. TVL nằm ở đầu phễu giao dịch, thể hiện khối lượng giao dịch hoặc các hoạt động tạo doanh thu khác. Do đó, TVL là chỉ báo hàng đầu về dòng tiền tương lai của một dApp DeFi.

Trước khi xem xét TVL ảnh hưởng thế nào đến thu nhập trong tương lai của một số dự án, tôi muốn giải thích những giả định chính được sử dụng trong các mô hình tài chính sắp tới.

Giả định mô hình

Tôi sẽ trình bày ngắn gọn ba mô hình tài chính đơn giản nhưng mạnh mẽ ước tính giá mục tiêu vào cuối năm 2028 cho Ethena (Mã thông báo: $ENA), Ether.fi (Mã thông báo: $ETHFI) và Hyperliquid (Mã thông báo: $HYPE). Tôi sẽ dự báo cho đến cuối năm 2028 vì đó là thời điểm Trump rời nhiệm sở. Trường hợp cơ bản của tôi là khả năng một đảng viên Dân chủ thuộc Đội Xanh giành được chức tổng thống cao hơn một chút so với một đảng viên Cộng hòa thuộc Đội Đỏ. Đó là bởi vì không có cách nào Trump có thể thành công sửa chữa những sai lầm cho cơ sở của mình trong vòng chưa đầy bốn năm, là kết quả của đỉnh cao của nửa thế kỷ về chính sách tiền tệ, kinh tế và đối ngoại. Thuốc diệt chuột trên bánh là không có chính trị gia nào thực hiện tất cả các lời hứa trong chiến dịch tranh cử của họ. Do đó, tỷ lệ cử tri đi bầu từ Đội Đỏ của Đảng Cộng hòa sẽ giảm dần.

Đội ngũ của Đội Đỏ sẽ thờ ơ với bất kỳ ai là người kế nhiệm Trump đang tranh cử tổng thống và sẽ không xuất hiện với số lượng đủ lớn để bỏ phiếu nhiều hơn những bà mèo không con đang mắc Hội chứng rối loạn Trump (TDS). TDS sẽ ảnh hưởng đến bất kỳ thành viên nào của Đảng Dân chủ Đội Xanh lên ngôi, khiến họ tham gia vào các chính sách tiền tệ làm mất mặt họ chỉ để chứng minh rằng họ khác với Trump. Nhưng cuối cùng, không chính trị gia nào có thể cưỡng lại việc in tiền và các đồng tiền ổn định được neo theo đô la là một trong những người mua không nhạy cảm với giá tốt nhất đối với trái phiếu kho bạc ngắn hạn. Do đó, ban đầu họ có thể không ủng hộ đồng tiền ổn định một cách toàn tâm toàn ý, nhưng Hoàng đế mới sẽ phát hiện ra rằng họ khá trắng tay khi không có vốn và cuối cùng sẽ tiếp tục các chính sách mà tôi đã nói trước đây. Sự dao động chính sách này sẽ làm vỡ bong bóng tiền điện tử và dẫn đến một thị trường giá xuống với quy mô khủng khiếp.

Cuối cùng, những con số được đưa ra trong mô hình của tôi là rất lớn. Đây là sự thay đổi trăm năm có một của kiến trúc tiền tệ toàn cầu. Hầu hết chúng ta, trừ khi tiêm tế bào gốc vào tĩnh mạch suốt đời… có lẽ, sẽ không bao giờ chứng kiến một sự kiện như vậy nữa trong sự nghiệp đầu tư của mình. Tiềm năng tăng giá mà tôi dự đoán sẽ lớn hơn thói quen sử dụng amphetamine của SBF. Bạn sẽ không bao giờ thấy một thị trường tăng giá như vậy nữa trong các trụ cột của DeFi, những nơi hưởng lợi từ sự gia tăng của các stablecoin neo giá theo đô la.

Vì tôi thích dự báo bằng hệ cơ số mười với số tận cùng là số 0, tôi ước tính đến năm 2028, tổng lượng stablecoin neo theo đô la đang lưu hành sẽ đạt ít nhất 10 nghìn tỷ đô la. Con số này lớn vì khoản thâm hụt mà Bessent phải tài trợ là rất lớn và đang tăng theo cấp số nhân. Bessent càng tài trợ cho chính phủ bằng tín phiếu kho bạc, thì nợ càng tăng nhanh vì ông phải đảo nợ hàng năm.

Giả định quan trọng tiếp theo là mức lãi suất Quỹ Liên bang mà Bessent và chủ tịch Fed mới sau tháng 5 năm 2026 lựa chọn. Bessent đã công khai nói rằng lãi suất Quỹ Liên bang cao hơn 1,50% và Trump thường xuyên yêu cầu cắt giảm 2,00%. Với việc bạn luôn vượt quá cả về mặt tăng và giảm, tôi nghĩ Quỹ Liên bang sẽ nhanh chóng đạt khoảng 2,00%. Không có sự chặt chẽ thực sự nào xung quanh con số này giống như không có nhà kinh tế học chính thống nào có manh mối. Tất cả chúng ta đều bịa ra mọi thứ một cách nhanh chóng, vì vậy con số của tôi cũng tốt như của họ. Và thực tế chính trị và kinh tế của một đế chế đã phá sản đòi hỏi tiền rẻ hơn lãi suất Quỹ Liên bang 2%.

Cuối cùng, tôi nghĩ lợi suất trái phiếu kỳ hạn 10 năm sẽ đạt mức nào? Mục tiêu của Bessent là tạo ra mức tăng trưởng thực tế 3%. Cộng thêm mức tăng trưởng này vào lãi suất Quỹ Dự trữ Liên bang ở mức 2%, về lý thuyết tương đương với lạm phát dài hạn hoặc gần như vậy, chúng ta sẽ đạt được lợi suất trái phiếu kỳ hạn 10 năm là 5%. Tôi sẽ sử dụng con số này để tính giá trị hiện tại của thu nhập cuối kỳ.

Sử dụng những giả định này, chúng ta đi đến giá trị cuối cùng của dòng tiền tích lũy. Vì những dòng tiền này có sẵn cho người nắm giữ token dưới dạng mua lại, chúng ta có thể sử dụng nó làm giá trị cơ bản của một dự án cụ thể. Đây là cách tôi định giá và dự báo FDV. [6] Sau đó, tôi so sánh kết quả đầu ra tương lai của mô hình với giá trị hiện tại, và thế là tiềm năng tăng giá trở nên rõ ràng.

Tất cả các đầu vào của mô hình đều có màu XANH DƯƠNG và tất cả các đầu ra đều có màu ĐEN .

Chi tiêu nó

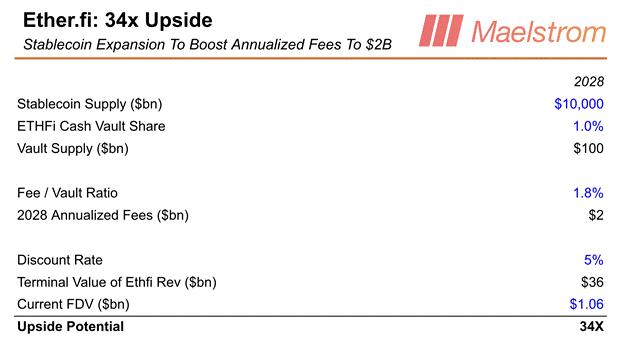

Hành vi quan trọng nhất mà người dùng stablecoin mới tham gia là chi tiêu cho hàng hóa và dịch vụ. Hiện nay, mọi người đều quen với việc chạm điện thoại hoặc thẻ ghi nợ/thẻ tín dụng vào một số hệ thống điểm bán hàng để thanh toán. Việc sử dụng stablecoin cũng dễ dàng không kém. Liệu có dự án nào cho phép người dùng gửi stablecoin vào dApp và chi tiêu như thể đó là thẻ ghi nợ/thẻ tín dụng Visa không? Chắc chắn rồi, đó chính là Ether.fi Cash.

Người dùng từ khắp nơi trên thế giới có thể đăng ký trong vài phút, và sau khi hoàn tất quy trình đăng ký, giờ đây họ đã có thẻ chi tiêu stablecoin do Visa hỗ trợ. Bạn có thể sử dụng thẻ trên điện thoại di động hoặc qua thẻ vật lý. Sau khi nạp stablecoin vào ví Ether.fi, bạn có thể chi tiêu ở bất kỳ nơi nào chấp nhận Visa. Ether.fi thậm chí có thể cấp tín dụng cho số dư stablecoin của bạn để tăng tốc chi tiêu.

Tôi là cố vấn và nhà đầu tư của dự án Ether.fi, nên rõ ràng là tôi thiên vị, nhưng tôi đã chờ đợi một giải pháp chi tiêu tiền điện tử ngoại tuyến với mức phí thấp trong hơn một thập kỷ. Trải nghiệm khách hàng dù tôi dùng thẻ Amex hay thẻ tiền mặt Ether.fi đều như nhau. Điều này rất quan trọng vì lần đầu tiên, nhiều người ở Nam Bán Cầu sẽ có thể thanh toán hàng hóa và dịch vụ ở bất kỳ đâu trên thế giới bằng stablecoin và Ether.fi.

Thị trường thực sự đang trở thành một siêu thị tài chính, cung cấp nhiều sản phẩm truyền thống của một ngân hàng. Sau đó, Ether.fi có thể cung cấp thêm các sản phẩm cho người gửi tiền. Tỷ lệ quan trọng mà tôi dự báo để tính toán dòng tiền trong tương lai là Tỷ lệ Phí/Vault . Với mỗi đô la stablecoin được gửi vào, Ether.fi kiếm được bao nhiêu doanh thu? Để đưa ra một con số hợp lý, tôi đã xem xét báo cáo thường niên mới nhất từ ngân hàng thương mại được điều hành tốt nhất thế giới, JP Morgan. Trên cơ sở tiền gửi là 1.060,4 tỷ đô la, họ đã kiếm được 18,8 tỷ đô la doanh thu, tương đương Tỷ lệ Phí/Giá trị là 1,78%.

Tỷ lệ phần trăm của Ether.fi Cash Vault: Con số này thể hiện tỷ lệ phần trăm nguồn cung stablecoin được gửi vào kho tiền mặt. Hiện tại, sau bốn tháng hoạt động, tỷ lệ này là 0,07%. Vì sản phẩm này mới ra mắt, tôi tin rằng tỷ lệ này có thể tăng lên 1,00% vào năm 2028.

Tôi tin rằng $ETHFI có thể tăng gấp 34 lần so với mức hiện tại.

Bây giờ khi mà giới bình dân có thể chi tiêu đô la, liệu có cách nào để kiếm được lợi nhuận cao hơn Quỹ Dự trữ Liên bang không?

Cho mượn nó

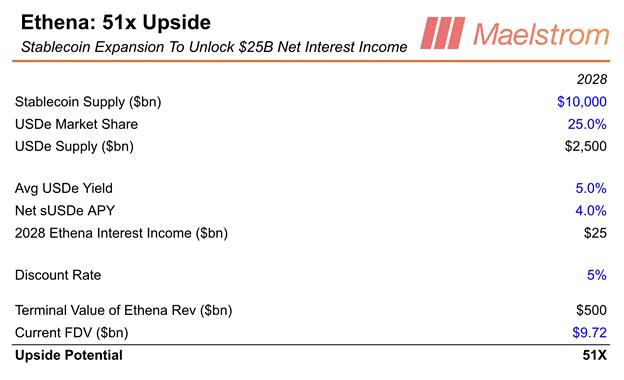

Sau khi hàng triệu người có thể ra ngoài và chi tiền mua cà phê, họ sẽ muốn kiếm lãi. Tôi đã nói về việc tôi tin rằng các đơn vị phát hành như Tether sẽ trả một phần NIM của họ cho người nắm giữ. Nhưng con số đó sẽ không lớn; nhiều người tiết kiệm sẽ tìm kiếm lợi suất cao hơn mà không phải chịu quá nhiều rủi ro. Liệu có lợi suất nội sinh nào trong thị trường vốn tiền điện tử mà người dùng stablecoin mới có thể nắm bắt không? Chắc chắn rồi, Ethena mang đến những cơ hội sinh lời cao hơn.

Chỉ có hai cách để cho vay tiền trong thị trường vốn tiền điện tử một cách an toàn. Cho các nhà đầu cơ vay thông qua các sản phẩm phái sinh hoặc cho các thợ đào tiền điện tử vay. Ethena tập trung vào việc cho các nhà đầu cơ vay thông qua việc bán khống hợp đồng tương lai tiền điện tử/USD và hợp đồng hoán đổi vĩnh viễn (perp) đối với vốn tiền điện tử dài hạn. Đây là một chiến lược mà tôi gọi là "tiền mặt và mang theo" vào những ngày tôi quảng bá nó tại BitMEX. Sau đó, tôi đã viết một bài luận có tựa đề " Dust on Crust ", trong đó tôi đã cầu xin một doanh nhân gan dạ đóng gói giao dịch này và cung cấp nó như một đồng tiền ổn định bằng đô la tổng hợp, có lợi suất cao. Guy Young, người sáng lập Ethena, đã đọc bài luận đó và sau đó đã tập hợp một đội ngũ xuất sắc để thực hiện công việc khó khăn và biến nó thành hiện thực. Khi chúng tôi nghe về những gì Guy đang xây dựng, Maelstrom đã ký hợp đồng với tư cách là cố vấn sáng lập. Đồng tiền ổn định USDe của Ethena đã trở thành đồng tiền ổn định tăng trưởng nhanh nhất từ trước đến nay, thu về khoảng 13,5 tỷ đô la tiền gửi trong vòng chưa đầy 18 tháng. USDE hiện là đồng tiền lớn thứ ba, sau USDC của Circle và USDT của Tether, xét về nguồn cung lưu hành. Tốc độ tăng trưởng của Ethena mạnh mẽ đến mức vào Ngày Thánh Patrick năm sau, CEO của Circle, Jeremy Allaire, sẽ phải uống một cốc Guinness để giải sầu vì Ethena là nhà phát hành stablecoin lớn thứ hai sau Tether.

Do rủi ro đối tác trao đổi, lãi suất mà các nhà đầu cơ trả để vay đô la để mua tiền điện tử thường cao hơn lãi suất của tín phiếu kho bạc. Tôi đã đặt lãi suất trung lập ở mức 10% khi tôi tạo ra perp cùng với nhóm tại BitMEX vào năm 2016. Điều đó có nghĩa là nếu giá perp bằng với giá giao ngay, người mua sẽ trả cho người bán khống 10% APY. Vì mọi sàn giao dịch perp đều sao chép nguyên văn thiết kế của BitMEX, nên tất cả đều có lãi suất trung lập 10%. Lý do điều này quan trọng là 10% cao hơn nhiều so với giới hạn trên hiện tại của Quỹ Liên bang là 4,50%. Do đó, lợi suất USDe được đặt cược hầu như luôn cao hơn Quỹ Liên bang. Điều này mang đến cơ hội cho những người tiết kiệm stablecoin mới muốn chấp nhận thêm một chút rủi ro, khả năng kiếm được gấp đôi lợi suất trung bình do Buffalo Bill Bessent cung cấp. [7]

Một số, nhưng chắc chắn không phải tất cả, các khoản tiền gửi stablecoin mới sẽ được tiết kiệm bằng Ethena, mang lại lợi nhuận cao hơn. Ethena được hưởng 20% lợi nhuận từ lãi suất. Dưới đây là một mô hình đơn giản:

Thị phần USDe: Hiện tại, USDC của Circle chiếm 25% thị phần tổng số stablecoin đang lưu hành. Tôi tin rằng Ethena sẽ vượt qua Circle, và theo thời gian, chúng ta đã thấy rằng USDC mất đi lượng tiền gửi trong khi USDe lại có được chúng. Do đó, giả định dài hạn của tôi là USDe chiếm 25% thị phần, sau USDT của Tether.

Lợi suất USDe trung bình: Với kịch bản dài hạn này, tôi dự báo nguồn cung USDe là 2,5 nghìn tỷ đô la, điều này sẽ gây áp lực giảm lên chênh lệch cơ sở giữa phái sinh và giao ngay. Khi Hyperliquid tiếp quản vị thế là sàn giao dịch phái sinh lớn nhất, họ sẽ giảm lãi suất trung lập để tăng nhu cầu đòn bẩy. Điều này cũng ngụ ý rằng khối lượng hợp đồng mở (OI) của thị trường phái sinh tiền điện tử sẽ tăng đáng kể. Điều này hợp lý khi có thêm hàng triệu người dùng DeFi sở hữu hàng nghìn tỷ đô la tiền gửi stablecoin, họ có thể bơm OI vào hàng nghìn tỷ đô la.

Tôi tin rằng $ENA có thể tăng 51 lần so với mức hiện tại.

Bây giờ, khi những người bình dân có thể kiếm được thêm một chút thu nhập từ lãi suất, họ có thể thoát khỏi cảnh nghèo đói do lạm phát bằng cách nào?

Giao dịch nó

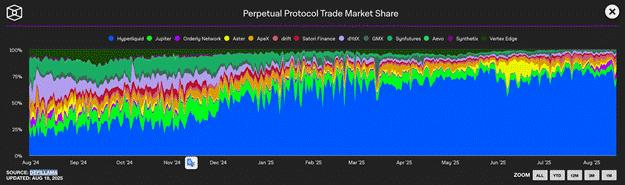

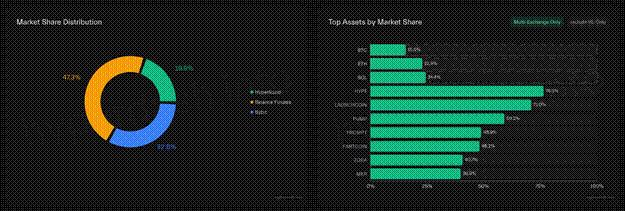

Hậu quả tai hại nhất của sự phá giá tiền tệ toàn cầu là nó buộc mọi người phải trở thành nhà đầu cơ để duy trì mức sống nếu họ chưa sở hữu một lượng lớn tài sản tài chính. Với một bộ phận lớn hơn nhiều trên thế giới, những người phải chịu đựng nhiều nhất dưới sự phá giá tiền pháp định vô cớ, hiện đang tiết kiệm trực tuyến thông qua các đồng tiền ổn định, họ sẽ giao dịch loại tài sản duy nhất, tiền điện tử, giúp họ có khả năng đầu cơ để thoát khỏi cảnh nghèo đói chắc chắn. Địa điểm giao dịch trực tuyến được lựa chọn hiện tại là Hyperliquid (Mã thông báo: $HYPE) chiếm 67% thị phần DEX. Hyperliquid có tính chuyển đổi cao đến mức đang phát triển nhanh chóng so với các CEX như Binance. Vào cuối chu kỳ này, Hyperliquid sẽ là sàn giao dịch tiền điện tử lớn nhất thuộc mọi loại hình và Jeff Yan có thể trở nên giàu có hơn CZ, người sáng lập và cựu CEO của Binance. Nhà vua đã chết. Vạn tuế nhà vua!

Thị phần DEX — Nguồn

Thị phần CEX — Nguồn

Lý thuyết cho rằng các sàn giao dịch phi tập trung (DEX) sẽ thay thế tất cả các loại hình sàn giao dịch khác không phải là mới. Điểm mới trong trường hợp của Hyperliquid chính là khả năng thực thi của đội ngũ. Jeff Yan đã xây dựng một đội ngũ khoảng mười người, cung cấp sản phẩm tốt hơn với tốc độ nhanh hơn bất kỳ đội ngũ tập trung hay phi tập trung nào khác trong lĩnh vực này.

Cách tốt nhất để hình dung Hyperliquid là một phiên bản phi tập trung của Binance. Vì Tether và các đồng tiền ổn định khác chủ yếu hỗ trợ hệ thống ngân hàng của Binance, chúng ta có thể coi Binance là tiền thân của Hyperliquid. Hyperliquid cũng phụ thuộc hoàn toàn vào cơ sở hạ tầng stablecoin cho việc nạp tiền, nhưng đây là trải nghiệm giao dịch trên chuỗi. Với việc triển khai HIP-3, Hyperliquid đang nhanh chóng chuyển mình thành một gã khổng lồ trong lĩnh vực phái sinh không cần cấp phép và giao dịch giao ngay. Bất kỳ ứng dụng nào muốn có sổ lệnh giới hạn trung tâm thanh khoản với khả năng ký quỹ theo thời gian thực đều có thể tích hợp bất kỳ thị trường phái sinh nào họ mong muốn với cơ sở hạ tầng HIP-3.

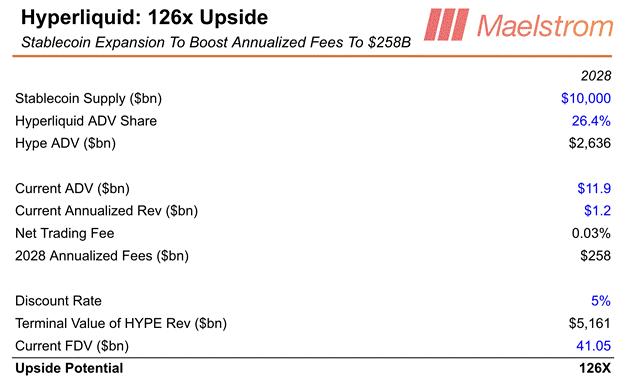

Tôi dự đoán rằng vào cuối chu kỳ này, Hyperliquid sẽ là sàn giao dịch tiền điện tử lớn nhất, và sự tăng trưởng trong lưu thông stablecoin lên 10 nghìn tỷ đô la sẽ thúc đẩy sự tăng trưởng này. Lấy Binance làm ví dụ, chúng ta có thể dự báo ADV của Hyperliquid cho một mức cung stablecoin nhất định.

Hiện tại, ADV perp của Binance là 73 tỷ đô la với tổng nguồn cung stablecoin là 277 tỷ đô la; tỷ lệ này là 26,4%. Bạn sẽ thấy điều này được thể hiện trong mô hình là Hyperliquid ADV Share .

Tôi tin rằng $HYPE có thể tăng gấp 126 lần so với mức hiện tại.

Cuối cùng, tôi muốn nói về dự án stablecoin shitcoin mà tôi hào hứng nhất vì nó sắp có đợt ra mắt token.

Thế chấp nó

Giờ đây, khi hàng triệu, thậm chí có thể hàng tỷ người, đang sử dụng stablecoin, các doanh nghiệp phi tiền điện tử sẽ tận dụng hình thức thanh toán mới này như thế nào? Hầu hết các doanh nghiệp trên thế giới đều gặp vấn đề với thanh toán. Họ bị các đơn vị xử lý thanh toán tính phí quá cao, và nhiều khi các ngân hàng sẽ không xử lý. Nhưng với stablecoin trong tay nhiều người dùng hơn, các doanh nghiệp có thể tự giải phóng mình khỏi sự kiểm soát của các tổ chức tài chính TradFi tham lam. Mặc dù đây là một khát vọng lớn, nhưng các doanh nghiệp sẽ cần một nền tảng công nghệ dễ triển khai, cho phép họ chấp nhận thanh toán bằng stablecoin, thanh toán cho nhà cung cấp và thuế bằng nội tệ, và hạch toán dòng tiền một cách chính xác.

Codex là một dự án đã ra mắt một blockchain chuyên dụng dành cho stablecoin. Hiện tại, họ không phải là đơn vị phát hành, nhưng cung cấp khả năng cho các doanh nghiệp xử lý các giao dịch thanh toán giữa stablecoin với stablecoin, stablecoin với fiat và fiat với stablecoin. Hãy nhớ đến Fernando và trang trại nhấp chuột của anh ấy. Anh ấy cần trả lương cho một số nhân viên bằng peso vào tài khoản ngân hàng địa phương của họ. Sử dụng Codex, Fernando có thể nhận stablecoin từ khách hàng và chuyển đổi một phần stablecoin đó thành peso, sau đó gửi trực tiếp vào tài khoản ngân hàng địa phương. Codex đã triển khai chức năng này và đạt khối lượng giao dịch 100 triệu đô la trong tháng đầu tiên.

Lý do tôi hào hứng với Codex không liên quan gì đến việc loại bỏ vai trò trung gian trong hoạt động ngân hàng giao dịch toàn cầu của TradFi. Đúng vậy, đó là một TAM khổng lồ cần theo đuổi, nhưng một lĩnh vực kinh doanh mang tính đột phá hơn mà không ai nhắm đến là việc cung cấp tín dụng cho các doanh nghiệp vừa và nhỏ (SME), những doanh nghiệp không có khả năng tiếp cận nguồn vốn lưu động. Hiện tại, Codex chỉ cung cấp tín dụng dưới một ngày cho các PSP và fintech an toàn nhất, nhưng ngày mai, Codex có thể cung cấp các khoản vay dài hạn hơn cho các doanh nghiệp vừa và nhỏ. Nếu một SME hoàn toàn hoạt động trên chuỗi và thực hiện thanh toán với các hệ thống thanh toán sử dụng Codex, họ có thể đạt được hệ thống sổ kế toán ba cấp.

Ưu điểm của hệ thống sổ kế toán ba so với hệ thống sổ kế toán hai là do tất cả các giao dịch doanh thu và chi phí đều được thực hiện trên chuỗi, Codex có thể tính toán báo cáo thu nhập ròng và lưu chuyển tiền tệ theo thời gian thực cho một doanh nghiệp vừa và nhỏ (SME) bằng cách sử dụng dữ liệu không thể kiểm chứng. Dựa trên dữ liệu không thể kiểm chứng này, Codex có thể cho một doanh nghiệp vừa và nhỏ vay vốn với sự tự tin rằng các yếu tố cơ bản của doanh nghiệp sẽ cho phép doanh nghiệp đó trả nợ đúng hạn kèm theo lãi suất. Hiện nay, ở hầu hết các nước đang phát triển và ở một mức độ nào đó ở các nước phát triển, các doanh nghiệp vừa và nhỏ (SME) gặp khó khăn hoặc không thể vay vốn ngân hàng. Các ngân hàng không muốn mạo hiểm vì họ lo ngại dữ liệu kế toán lạc hậu mà họ nhận được là fugazi. Do đó, các ngân hàng chỉ cho các công ty lớn hoặc giới tinh hoa có quan hệ chính trị vay vốn.

Theo tầm nhìn của tôi, Codex sẽ trở thành tổ chức tài chính lớn nhất và có ảnh hưởng nhất đối với Nam Bán Cầu, trước tiên là các nước phát triển (trừ Hoa Kỳ), bằng cách sử dụng cơ sở hạ tầng stablecoin để bảo lãnh các khoản vay cho các doanh nghiệp vừa và nhỏ. Codex sẽ thực sự trở thành ngân hàng tiền điện tử thực sự đầu tiên.

Codex vẫn còn trong giai đoạn sơ khai, nhưng những người sáng lập sẽ giúp người dùng và người nắm giữ token của họ trở nên cực kỳ giàu có nếu họ thành công. Trước khi Maelstrom đảm nhận vai trò cố vấn này, tôi đã đảm bảo rằng những người sáng lập đã sẵn sàng theo đuổi một chiến lược tokennomics tương tự như Hyperliquid. Ngay từ ngày đầu tiên, doanh thu kiếm được sẽ chảy về tay người nắm giữ token. Họ có thể tiến hành huy động vốn. Đăng ký để tìm hiểu thêm tại đây. Nhưng tôi muốn đảm bảo rằng thế giới biết rằng đã có một cơ sở hạ tầng stablecoin thực sự, đang hoạt động với khối lượng thực tế hiện nay, và sẽ sớm đạt được TGE. Đã đến lúc bước lên con tàu vũ trụ FTL.

Dây cương của Buffalo Bill Bessent

Mức độ mà Buffalo Bill Bessent sẽ khủng bố những người gửi tiền ngân hàng Eurodollar và phi đô la trên toàn thế giới phụ thuộc vào quỹ đạo chi tiêu của chính phủ Hoa Kỳ. Tôi hoàn toàn tin tưởng rằng sếp của Bessent, Tổng thống Hoa Kỳ Trump, không có ý định cân bằng ngân sách, cắt giảm thuế hoặc cắt giảm chi tiêu. Tôi biết điều này bởi vì Trump đã khiển trách những người bạn Cộng hòa Đỏ của mình vì quá ám ảnh với việc cắt giảm chi tiêu. Ông ấy nói đùa rằng họ có một cuộc bầu cử để giành chiến thắng vào năm 2026. Trump không có hệ tư tưởng nào khác ngoài chiến thắng. Và những người chiến thắng chính trị trong một nền cộng hòa dân chủ tư bản giai đoạn cuối sẽ trao quà để đổi lấy phiếu bầu. Do đó, Buffalo Bill Bessent sẽ hoành hành, và không có Sĩ quan Starling nào ở đó để ngăn chặn ông ta.

Khi thâm hụt ngân sách chính phủ tiếp tục gia tăng, và quyền bá chủ của Pax Americana suy yếu, tăng trưởng, ít nhất là ở mức cần thiết để tăng doanh thu thuế, sẽ trở nên khan hiếm. Do đó, Bessent sẽ tiếp tục bơm thêm nợ vào thị trường. Tuy nhiên, thị trường không muốn sở hữu nợ bằng một loại tiền tệ khi chính sách rõ ràng của những người nắm quyền là làm suy yếu nó. Và do đó, việc sử dụng stablecoin làm đồng tiền dự trữ, đã đến lúc phải đặt đồng đô la lên trên bề mặt của nó, hoặc phải hứng chịu các lệnh trừng phạt một lần nữa.

Bessent sẽ sử dụng đòn trừng phạt của mình một cách rộng rãi và mạnh mẽ để đảm bảo rằng các stablecoin neo giá theo đô la Mỹ sẽ mang vốn về nước đang bị cô lập trong đồng Eurodollar và tiền gửi ngân hàng bán lẻ ngoài Hoa Kỳ. Ông ta sẽ giao cho những anh em công nghệ như Zuckerberg và Musk truyền bá những lời tốt đẹp đến đám man rợ vô văn hóa kia. Và những Broligarch này sẽ vui vẻ khoác lên mình lá cờ và thúc đẩy các stablecoin neo giá theo đô la Mỹ đến với người dùng ngoài Hoa Kỳ bất kể các cơ quan quản lý địa phương có thích điều đó hay không vì họ là những NGƯỜI YÊU NƯỚC!

Nếu tôi đúng, chúng ta sẽ thấy những tiêu đề tin tức đề cập đến những chủ đề sau:

- Nhu cầu giám sát thị trường USD ngoài khơi, hay còn gọi là Eurodollars

- Kết nối việc sử dụng các hạn mức hoán đổi đô la của ngân hàng trung ương với Fed và/hoặc Bộ Tài chính để mở ra một số khía cạnh nhất định của thị trường kỹ thuật số cho các công ty công nghệ Hoa Kỳ

- Các quy định được đưa ra nhằm yêu cầu các đơn vị phát hành stablecoin phải nắm giữ đô la tại một chi nhánh ngân hàng Hoa Kỳ hoặc trái phiếu kho bạc.

- Khuyến khích các nhà phát hành stablecoin niêm yết trên thị trường chứng khoán Hoa Kỳ

- Các công ty công nghệ lớn của Hoa Kỳ thêm ví tiền điện tử vào ứng dụng mạng xã hội của họ

- Những tuyên bố tích cực chung của các thành viên chính quyền Trump về việc sử dụng stablecoin

Maelstrom sẽ tiếp tục là một stablecoin dài hạn nhờ vị thế trong $ENA, $ETHFI và $HYPE. Chúng tôi luôn hướng đến tương lai; do đó, bạn sẽ được nghe nhiều hơn về Codex vì tôi tin rằng nó sẽ trở thành nhân vật chính trong cơ sở hạ tầng stablecoin.

Đưa lọ kem dưỡng da đô la đó đi, tôi hơi xám xịt.

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X

Truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các Sự kiện mới nhất: Lịch

[1] QE là viết tắt của nới lỏng định lượng, quá trình mà ngân hàng trung ương tạo ra dự trữ ngân hàng bằng cách mua trái phiếu chính phủ. Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ Ben Bernanke đã bắt đầu QE vô hạn vào năm 2008.

[2] Chúng ta chỉ biết về sự can thiệp lén lút này thông qua các vụ kiện về Đạo luật Tự do Thông tin tại Hoa Kỳ.

[3] Nếu bạn muốn xem một bộ phim tài liệu hấp dẫn về toàn bộ câu chuyện, tôi thực sự khuyên bạn nên xem “ The Kingmaker ”.

[4] BRICS là viết tắt của Brazil, Nga, Ấn Đ