Lời mở đầu: Khu săn bắn

Bóng tối trước bình minh luôn là vùng đất săn bắn tinh khiết nhất.

Vào lúc 5:50 sáng ngày 27 tháng 8 năm 2025, trong khi hầu hết người giao dịch crypto vẫn còn đang say ngủ, một "cuộc săn lùng" được dàn dựng kỹ lưỡng đã lặng lẽ diễn ra trên nền tảng phái sinh phi phi tập trung Hyperliquid. Con mồi là những nhà đầu cơ phòng ngừa rủi ro ngây thơ tin rằng "đòn bẩy 1x" đồng nghĩa với "an toàn tuyệt đối". Những kẻ săn mồi là hai địa chỉ bí ẩn, ẩn núp từ lâu, sẵn sàng tận dụng hơn 15 triệu đô la vốn để tạo ra một cơn bão hoàn hảo trị giá 27,5 triệu đô la.

Đây không phải là một sự cố "Thiên nga đen" khó lường, mà là một sự lợi dụng cực đoan các quy tắc hệ thống. Đó là một bài học xương máu về niềm tin và rủi ro, được viết bằng tiền thật giữa chốn hoang vu kỹ thuật số.

Chương 1: Cơn bão năm phút

Tín hiệu tấn công không phải tự nhiên mà có. Như một con thú dữ lão luyện, những kẻ đi săn đã lặng lẽ tiến vào "khu săn bắn" mang tên Hyperliquid hai ngày trước.

Nhân vật chính là hai địa chỉ có sự phân chia công việc rõ ràng: 0xe417..., mà chúng ta gọi là "lurker"; và 0xb9c..., mà chúng ta gọi là "blaster".

Bắt đầu từ ngày 24 tháng 8, "kẻ rình mò" bắt đầu hoạt động. Giống như một cần thủ kiên nhẫn, chỉ trong vòng ba ngày, với mức giá trung bình 0,56 đô la, nó đã âm thầm tích lũy một vị thế mua XPL trị giá 9,5 triệu đô la, tổng cộng 21,1 triệu token. Hành động của nó rất nhẹ nhàng và lén lút, được thiết kế để tránh làm xáo trộn bề mặt và đặt nền móng cho cú guồng quay cuối cùng.

Trong khi đó, "kẻ phá hoại" đang chuẩn bị đạn dược cho cú sét đánh sắp xảy ra. Hơn 15,9 triệu đô la USDC lặng lẽ chảy qua mạng lưới Arbitrum vào tài khoản Hyperliquid của hắn, như những dòng suối.

Mọi thứ đã sẵn sàng.

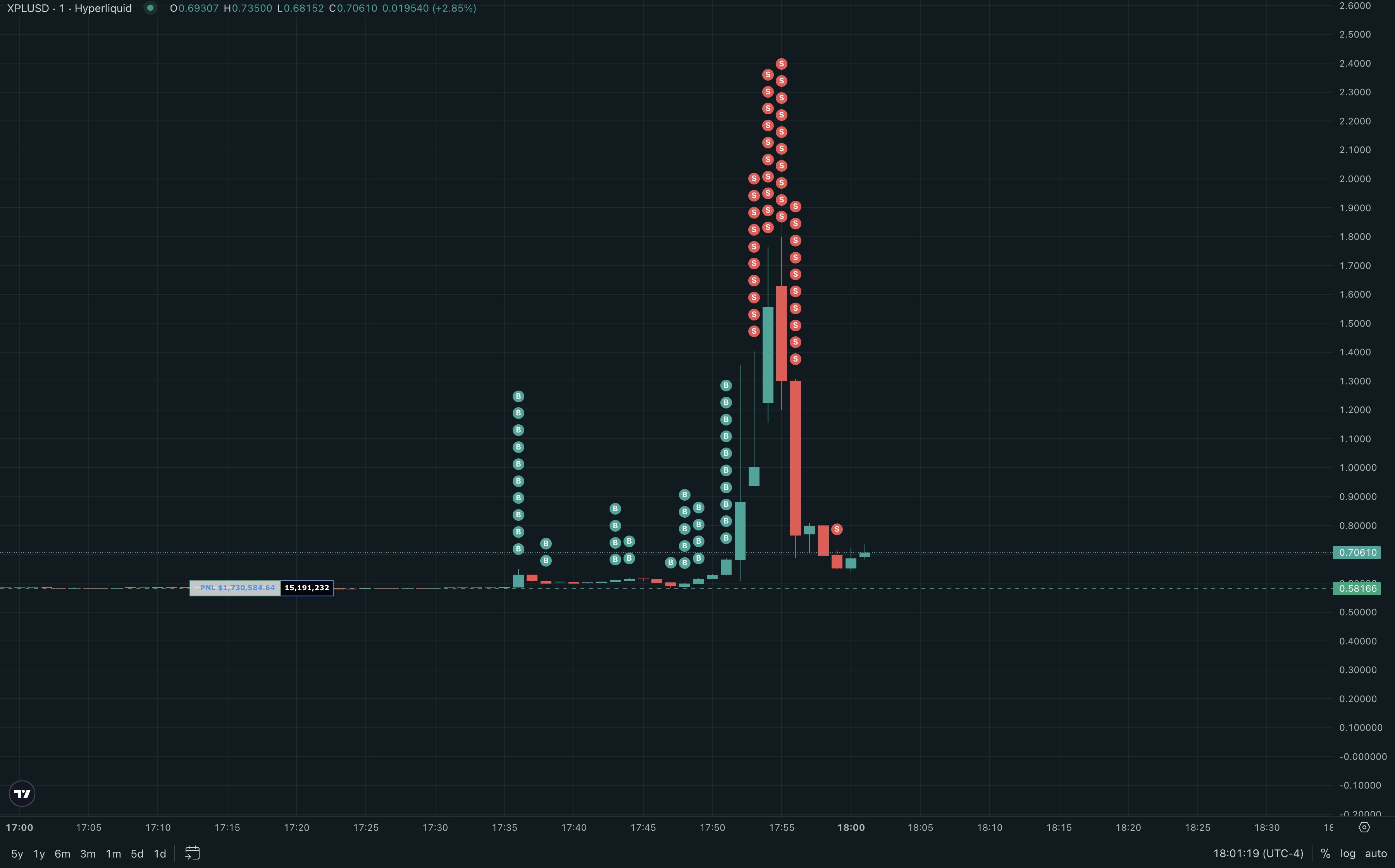

Lúc 5:50 sáng, khi thị trường đang ở giai đoạn trầm lắng nhất và thanh khoản đang ở mức mỏng nhất, "ngòi nổ" của cuộc tấn công đã được kích hoạt. "Demoman" đã phát động một cuộc tấn công toàn diện. Một loạt lệnh mua ồ ạt trên thị trường, như một lực lượng được trang bị vũ khí hạng nặng, ngay lập tức áp đảo hàng phòng ngự mỏng manh của sổ lệnh XPL/USD. Trên màn hình, biểu đồ giá XPL, như một con thú hoang thức tỉnh, thoát khỏi mọi chỉ báo kỹ thuật và lao lên với một góc thẳng đứng đáng kinh ngạc.

0,6 đô la... 0,9 đô la... 1,5 đô la... và đạt mức cao nhất là 1,8 đô la.

Đây không phải là nhịp thở tự nhiên của thị trường; mà là một "vụ nổ có chủ đích" chính xác, hiệu quả và tàn nhẫn. Sự tăng giá chỉ là phương tiện để đạt được mục đích; mục tiêu thực sự là kích hoạt một "cơn lũ kỹ thuật số". Khi giá phá vỡ từng con số tròn, vị thế phòng ngừa rủi ro đầu cơ giá xuống 1x, cho rằng "nơi trú ẩn an toàn", đã chứng kiến mức thanh lý của chúng bị phá vỡ ngay lập tức.

Hệ thống bắt đầu tự động thực hiện thanh lý. Tuy nhiên, việc thanh lý vị thế đầu cơ giá xuống đòi hỏi phải gửi lệnh mua thị trường. Dòng lệnh mua tự phát do hệ thống tạo ra này, giống như tảng đá đầu tiên lăn xuống sườn đồi, đã gây ra tiếng gầm rú và sụp đổ của cả ngọn núi. Càng nhiều đầu cơ giá xuống bán khống được thanh lý, càng nhiều lệnh mua được tạo ra một cách thụ động, và giá cả càng bị đẩy lên những đỉnh cao điên rồ hơn nữa.

Một "vòng xoáy thanh lý" chết chóc đã diễn ra. Chỉ trong vài phút, các vị thế đầu cơ giá xuống trị giá 17,67 triệu đô la đã bị thiêu rụi. Giữa lúc hỗn loạn tột độ, những kẻ săn mồi bắt đầu gặt hái thành quả. Cơn sốt mua vào mà chúng tạo ra chính là vỏ bọc hoàn hảo cho sự thoái lui của chúng. Những kẻ "lẩn trốn" đóng các vị thế của mình ở mức giá trung bình khoảng 1,15 đô la, tạo ra lợi nhuận 12,5 triệu đô la. Những kẻ "bùng nổ"thu nhập 16 triệu đô la.

Năm phút, 27,5 triệu đô la. Sau cuộc tấn công, chúng rời đi một cách hoành tráng, để lại một chiến trường hoang tàn.

Chương 2: Quy tắc vũ khí hóa

Cuộc phục kích hoàn hảo này không hề khai thác lỗi mã, mà chính là lợi dụng các quy tắc. Những kẻ săn mồi đã tìm thấy vũ khí hoàn hảo: cơ chế oracle độc đáo của Hyperliquid, được gọi là "Hyperp", được thiết kế cho token trước khi ra mắt.

Trong một thị trường phái sinh thông thường, giá hợp đồng được neo vào một mức giá spot bên ngoài, hợp lý. Nhưng điều gì sẽ xảy ra khi không có Thị trường Spot cho token trước khi ra mắt như XPL? Thiết kế của Hyperp là giá oracle của nó không phụ thuộc vào bất kỳ nguồn dữ liệu bên ngoài nào, mà dựa trên đường trung bình động có trọng số theo hàm mũ (EWMA) của giá đánh dấu của chính nó trong tám giờ qua.

Điều này tương đương với việc một nhiệt kế trong phòng kín hiển thị "nhiệt độ chuẩn" dựa trên số liệu đo được trong tám giờ qua. Thiết kế tự tham chiếu này tạo ra một vòng phản hồi tích cực chết người khi đối diện kẻ tấn công có đủ vốn.

Logic của cuộc tấn công này rất đơn giản và tinh tế:

- Tác động đến giá đánh dấu : "Những kẻ đánh bom" sử dụng một lượng tiền lớn để kéo lên giá hợp đồng theo thời gian thực một cách dữ dội.

- Dữ liệu ô nhiễm lịch sử : Mức giá mới được tăng cao một cách giả tạo này được đưa vào công thức tính toán EWMA dưới dạng điểm dữ liệu mới nhất.

- Kéo giá Oracle : Do bản chất của EWMA, “Giá Oracle” nội bộ này (tức là giá trung bình 8 giờ) bắt đầu tăng chậm nhưng chắc chắn.

- Tạo ra độ lệch giá và kích hoạt thanh lý : Kẻ tấn công đã tạo ra một độ lệch giá lớn—giá giao ngay cao hơn đáng kể so với giá oracle biến động chậm. Độ lệch này khiến các vị thế đầu cơ giá xuống lỗ vốn giá nghiêm trọng, kích hoạt đợt thanh lý chết người.

Những kẻ săn mồi không hề gian lận hệ thống; chúng chỉ đơn giản là dùng vũ lực áp đảo để khiến hệ thống "tin" vào mức giá chúng mong muốn. Vũ khí này được giấu trong sách hướng dẫn của thỏa thuận, chờ đợi người đầu tiên hiểu được nó và có khả năng bóp cò.

Chương 3: Ảo tưởng về một hàng rào an toàn

Nhân vật gây thiệt hại nặng nề nhất trong cơn bão này chắc chắn là những "nhà đầu cơ phòng ngừa rủi ro đòn bẩy 1x" đã bị thanh lý. Họ nghĩ rằng mình đã tìm thấy "dây an toàn" để phòng ngừa rủi ro , nhưng họ không biết rằng sợi dây đó lại được buộc vào một tòa nhà xây bằng bìa cứng.

Sai lầm cơ bản của họ nằm ở việc áp dụng logic phòng ngừa rủi ro của thị trường trưởng thành vào một "thị trường đảo" biệt lập. Một công cụ phòng ngừa rủi ro thực sự phải có cơ chế hội tụ mạnh với giá spot của tài sản được phòng ngừa rủi ro, thường là cơ chế chênh lệch giá .

Tuy nhiên, thị trường XPL trên Hyperliquid thực chất là một "hòn đảo". Thị trường này không theo dõi bất kỳ giá spot bên ngoài nào, do đó giá của thị trường này không phản ánh giá trị "hợp lý" của XPL, mà chỉ phản ánh sự cân bằng lực lượng giữa phe mua và phe bán trên nền tảng Hyperliquid.

Do đó, short hợp đồng XPL với mức giá gấp 1 lần thực chất không phải là rủi ro giá trị tương lai của token XPL, mà là một short trên nền tảng Hyperliquid . Khi một kẻ tấn công với lợi thế về vốn áp đảo tạo ra áp lực mua, chiến lược "phòng ngừa rủi ro" này chắc chắn sẽ thất bại. Cbb0fe, người dùng đã tức giận rời khỏi nền tảng sau khi mất 2,5 triệu đô la, đã trải qua điều này một cách khó khăn.

Chương 4: Người canh gác đêm yên lặng

Điều đáng suy ngẫm nhất là đối diện cuộc săn lùng trắng trợn này, ban quản lý Hyperliquid - những "người canh gác đêm" được cho là có nhiệm vụ duy trì trật tự thị trường - lại chọn cách im lặng hoàn toàn.

Đây không phải là lần lần họ đối diện thao túng thị trường. Chỉ vài tháng trước, trong một sự cố "JELLYJELLY" khác, khi những kẻ tấn công nhắm vào kho thanh khoản(HLP) của chính nền tảng, đe dọa sự tồn tại của chính "sòng bạc", những "người canh gác đêm" đã quyết đoán "rút phích cắm" - họ tạm dừng thị trường, buộc phải thanh lý và điều chỉnh giá quyết toán có hiệu lực hồi tố, tước đoạt lợi nhuận của những kẻ tấn công.

Lần đó, họ là những người can thiệp mạnh mẽ, nhưng lần này, khi nạn nhân là người dùng bình thường trên nền tảng, họ trở thành những người ngoài cuộc thờ ơ.

Việc nền tảng không hành động trong sự cố XPL dường như đã được kẻ tấn công hiểu là sự chấp thuận ngầm. Khoảng nửa giờ sau sự cố XPL (6:25-6:30 UTC+8), chiến lược ép bán khống tương tự đã được thử nghiệm trên một hợp đồng tiền thị trường khác, WLFI. Giá của WLFI tăng vọt từ khoảng 0,28 đô la lên 0,43 đô la, trong khi giá thị trường tiền thị trường của Binance gần như không thay đổi trong cùng thời gian. Điều này cho thấy rõ ràng kẻ tấn công đang cố gắng sao chép chiến lược tương tự trên một hợp đồng khác có đặc điểm tương tự (lượng lớn token chưa lưu hành và hoạt động phòng ngừa rủi ro bán lệnh short).

Tuy nhiên, nỗ lực lần đã không dẫn đến tình trạng thanh lý hàng loạt đáng kể như đã thấy ở XPL. Có lẽ thảm kịch XPL đã cảnh báo đầu cơ giá xuống, thúc đẩy họ giảm thiểu rủi ro trước; hoặc có lẽ cấu trúc thanh khoản thị trường của WLFI khác với XPL. Dù sao đi nữa, vụ tấn công "bắt chước" thất bại lần càng khẳng định mô hình tấn công và làm nổi bật sự thiếu quản trị nền tảng - lỗ hổng vẫn còn, nhưng con mồi đã trở nên cảnh giác hơn.

Tại sao cùng một nền tảng lại phản ứng khác nhau đến vậy đối diện lần trường hợp thao túng thị trường tương tự? Câu trả lời có thể nằm ở danh tính khác nhau của các nạn nhân trong lần vụ việc. Cuộc tấn công JELLYJELLY đã đe dọa sự tồn tại của chính giao thức, trong khi thiệt hại từ cuộc tấn công XPL chủ yếu do người dùng gánh chịu.

Kiểu thực thi có chọn lọc này thậm chí còn đáng sợ hơn cả bản thân cuộc tấn công. Nó phá vỡ ảo tưởng của thị trường về một nền tảng công bằng, trung lập và phơi bày bóng ma quyền lực tập trung đang rình rập đằng sau cái gọi là "phi tập trung". Ngưỡng can thiệp của nền tảng dường như dựa trên rủi ro tài chính của chính nó, chứ không phải dựa trên sự công bằng chung của thị trường.

Chương 5: Quy tắc sinh tồn của nhà đầu tư

Mặc dù việc tránh hoàn toàn mọi rủi ro là điều không thực tế đối với một nhà đầu tư trung bình, họ có thể xác định và tránh những "bẫy" này thông qua quá trình thẩm định trước khi đầu tư thận trọng hơn. Điều quan trọng không chỉ là phân tích bản thân tài sản mà còn là "cấu trúc vi mô thị trường" mà tài sản đó tồn tại . Trước khi tham gia bất kỳ thị trường phái sinh DeFi nào, ít nhất ba bước thăm dò phải được hoàn thành:

- Xác định "Thị trường Riêng biệt" : Trước khi giao dịch một phái sinh, hãy tự hỏi: Giá của nó được neo vào đâu? XPL và WLFI đều là những "hòn đảo" điển hình trên Hyperliquid. Giá của chúng chỉ phản ánh động lực thị trường nội bộ của các vị thế mua và bán trong nền tảng, không có Thị trường Spot ngay bên ngoài nào để chênh lệch giá và điều chỉnh giá. Đối với những thị trường riêng biệt như vậy, bất kỳ chiến lược "phòng ngừa rủi ro" nào đều là một đề xuất sai lầm, vì bạn không phòng ngừa rủi ro cho giá trị hợp lý của tài sản, mà là một canh bạc bằng tiền của tất cả các bên đối tác trên nền tảng.

- Xem xét cơ chế oracle : Đây là cốt lõi của phái sinh DeFi. Hãy cẩn thận với oracle tự tham chiếu. Các cơ chế như Hyperp, nơi giá được xác định bởi giá lịch sử của chính chúng, giống như việc sử dụng nhiệt độ trong quá khứ để xác định nhiệt độ chuẩn hiện tại trong một căn phòng kín. Điều này khiến nó dễ bị thao túng bởi các nguồn vốn lớn. Một oracle lành mạnh phải dựa vào độ sâu nguồn dữ liệu bên ngoài, độc lập và chuyên sâu (ví dụ: Chainlink tổng hợp giá spot từ nhiều sàn giao dịch lớn).

- Tìm "đệm an toàn" của nền tảng : Một nền tảng có trách nhiệm sẽ thiết lập các thông số rủi ro rõ ràng cho tài sản thanh khoản thấp, rủi ro cao. Nhà đầu tư nên chủ động tìm kiếm và xác nhận:

- Có giới hạn lãi suất vị thế giữ nào không? Điều này về cơ bản có thể hạn chế mức độ rủi ro có thể tích lũy trong một thị trường duy nhất.

- Có giới hạn vị thế nào cho từng tài khoản không? Điều này có thể ngăn chặn cá voi kiểm soát thị trường.

- Cơ chế thanh lý có diễn ra suôn sẻ không? Liệu đây có phải là một cú sụp đổ thị trường nhất thời (dễ dẫn đến cháy tài khoản) hay được xử lý trơn tru thông qua các phương pháp như TWAP/VWAP (giá trung bình có trọng số theo thời gian/khối lượng)?

Nếu một nền tảng không thiết lập bất kỳ biện pháp kiểm soát rủi ro nào nêu trên cho một tài sản hoàn toàn mới mà không có neo giá bên ngoài, thì đối với các nhà đầu tư thông thường, đó không phải là sòng bạc công bằng mà là một "khu săn bắn" được thiết kế cẩn thận.

Lời kết: Con đường đến thị trường phục hồi

Sự cố Hyperliquid XPL cuối cùng nên được mô tả như một sự khai thác có thể dự đoán được từ một thiết kế thị trường sai sót. Nó đóng vai trò như một bài kiểm tra sức chịu đựng, và cơ chế Hyperp đã thất bại thảm hại. Tuy nhiên, "học phí" tốn kém của sự cố lần phải được chuyển thành bậc thang hướng tới một giao thức mạnh mẽ hơn.

Những lỗ hổng trong quy tắc nền tảng hoàn toàn có thể khắc phục được, và độ phức tạp về mặt kỹ thuật không đáng kể. Điều này không chỉ phơi bày những thách thức kỹ thuật không thể giải quyết, mà còn là sự đánh đổi mà các nền tảng phải thực hiện giữa việc theo đuổi khối lượng giao dịch, các chiến lược thu hút sự chú ý và quản lý rủi ro . Sự phát triển trong tương lai của DeFi đòi hỏi sự kết hợp giữa đổi mới tài chính tiên tiến với triết lý quản lý rủi ro tinh vi.

Việc vá lỗ hổng có thể được thực hiện ở các cấp độ sau:

- Từ bỏ oracle nội bộ thuần túy : Đối với token trước khi ra mắt, một oracle lai có thể được giới thiệu. Điều này có thể tích hợp giá từ các nền tảng khác (chẳng hạn như Aevo và pre-market của Binance). Ngay cả khi chỉ được sử dụng làm tham khảo , nó vẫn có thể phá vỡ vòng lặp khép kín nội bộ và cung cấp cho các nhà đầu cơ chênh lệch giá khả năng điều chỉnh giá. Đồng thời, một cơ chế ngắt mạch tự động có thể được mã hóa cứng vào giao thức. Ví dụ: nếu giá hợp đồng chênh lệch hơn 50% so với giá trung bình một giờ trong vòng năm phút, giao dịch sẽ tự động bị tạm dừng trong 15 phút, giúp thị trường có thời gian hạ nhiệt và ngăn chặn hiệu quả sự hình thành "vòng xoáy thanh lý".

- Triển khai quản lý rủi ro Chuỗi : Đây là cải tiến cốt lõi. Giới thiệu tiền ký quỹ tập trung vị thế . Khi vị thế giữ chiếm tỷ trọng quá cao so với tổng thị trường, yêu cầu tiền ký quỹ của tài khoản đó sẽ tăng theo cấp số nhân. Điều này sẽ khiến chi phí vốn để "kiểm soát thị trường" cực kỳ cao, do đó đóng vai trò như một biện pháp răn đe.

- Tối ưu hóa công cụ thanh lý : Từ bỏ việc thanh lý thị trường thô và buộc tất cả các đợt thanh lý lớn phải được thực hiện suôn sẻ trong một khoảng thời gian bằng cách sử dụng thuật toán TWAP/VWAP để giảm thiểu tác động đến thị trường.

Những biện pháp này là thông lệ tiêu chuẩn trên các thị trường tài chính trưởng thành và một số giao thức DeFi mạnh mẽ. Hyperliquid không hề không biết điều này; nhiều khả năng là họ đã nới lỏng các biện pháp an toàn này một cách có chọn lọc để nắm bắt lợi thế sớm trong thị trường giao dịch token trước khi ra mắt, vốn có rủi ro cao nhưng lợi nhuận cao.

Tương lai của tài chính phi tập trung thực sự không nằm ở việc tạo ra thêm nhiều sòng bạc không được quản lý, mà nằm ở việc xây dựng một thị trường kiên cường, không cần sự tin tưởng, dựa trên luật lệ và có hệ thống miễn dịch mạnh mẽ . Chỉ bằng cách này, nó mới có thể thực hiện được lời hứa về sự công bằng cho tất cả người tham gia.