Giả sử sự sụp đổ ban đầu của các DAT là không thể tránh khỏi, các nhà đầu tư nên phản ứng như thế nào? Nên áp dụng những chiến lược nào? Những thuật toán và tiêu chuẩn nào đang được áp dụng? Có trường hợp nào thành công trên thị trường không? Lợi thế cạnh tranh cốt lõi của họ là gì?

Hướng dẫn đọc:

1. Nếu bạn chưa đọc bài viết trước, tôi khuyên bạn nên đọc: “Làm gì sau khi cắt giảm? Giải mã cơ chế Kháng thương và mã đột phá của các công ty DAT ”

2. Nếu bạn chỉ muốn xem phân tích trường hợp, bạn có thể đọc tiếp.

Phần 4: Sự thật về “hệ thống bảo vệ” và tương lai của mô hình DAT

Sau khi hiểu rõ cơ chế hoạt động và rủi ro của "cổ phiếu tiền điện tử", một câu hỏi cốt lõi được đặt ra: Khả năng cạnh tranh và "hệ thống bảo vệ" dài hạn của các công ty DAT là gì? Họ sẽ đi về đâu trong tương lai?

4.1. Sự thật đằng sau hệ thống bảo vệ: một “bánh đà vốn” phụ thuộc vào tâm lý thị trường

Hệ thống bảo vệ thực sự của DAT không xuất phát từ chính việc kinh doanh của họ, mà đến từ lợi thế tài chính mong manh và mang tính bối cảnh cao . Năng lực cạnh tranh cốt lõi của họ nằm ở chu kỳ mạnh mẽ của thanh khoản và chi phí tài chính: "Năng lực tài trợ → Mua thêm token → Tăng kỳ vọng lợi nhuận của nhà đầu tư → Thu hút thêm thanh khoản → Giảm chi phí tài chính → Nâng cao hơn nữa năng lực tài chính ." Cơ chế này, được gọi là "bánh đà vốn", rất cần thiết để hiểu mô hình kinh doanh của họ.

Chu kỳ tích cực (trong thị trường bò):

Bánh đà này có thể tạo ra động lực tích cực mạnh mẽ trong thị trường bò.

Phí bảo hiểm cao chính là nhiên liệu: Giá cổ phiếu của công ty được giao dịch ở mức cao hơn giá trị ròng (NAV) của tài sản kỹ thuật số mà công ty nắm giữ, tạo thành "phí bảo hiểm vốn chủ sở hữu" (mNAV Premium). Phí bảo hiểm này chính là nhiên liệu chính để khởi động toàn bộ bánh đà.

Khả năng tài chính được kích hoạt: Với mức phí bảo hiểm cao, các công ty có thể tiến hành tài trợ "tích lũy" bằng cách phát hành cổ phiếu mới hoặc trái phiếu chuyển đổi lãi suất thấp. Nghĩa là, họ có thể sử dụng cổ phiếu có giá trị cao để đổi lấy nhiều tài sản kỹ thuật số hơn, qua đó mở rộng bảng tài sản mà không làm loãng hoặc thậm chí tăng giá trị của mỗi cổ phiếu.

Thanh khoản và chi phí thấp: Khi tâm lý thị trường cao và thanh khoản của cổ phiếu tuyệt vời, các công ty có thể dễ dàng bán lượng lớn cổ phiếu mới trên thị trường mở mà không gây ra quá nhiều tác động đến giá, giúp giảm đáng kể chi phí ma sát của việc tài trợ.

"Mua, mua, mua" củng cố câu chuyện: công ty sẽ sử dụng số tiền huy động được để liên tục mua vào thêm tài sản kỹ thuật số, điều này không chỉ làm tăng giá trị tài sản ròng của công ty mà còn củng cố câu chuyện thị trường của công ty như một "động lực tăng trưởng", thu hút thêm nhiều nhà đầu tư, đẩy giá cổ phiếu và phí bảo hiểm lên cao hơn nữa và hình thành một vòng phản hồi tích cực mạnh mẽ.

Sự phá hủy ngược (trong thị trường gấu ):

Tuy nhiên, động cơ mạnh mẽ này có một điểm yếu chí mạng: nó hoàn toàn phụ thuộc vào tâm lý thị trường bò liên tục và mức phí bảo hiểm cổ phiếu cao. Một khi thị trường đảo chiều, bánh đà sẽ nhanh chóng đảo chiều và biến thành một "vòng xoáy tử thần":

Phí bảo hiểm biến mất và nhiên liệu cạn kiệt: Khi giá tiền xu cơ bản giảm, giá cổ phiếu của "cổ phiếu tiền xu" sẽ giảm mạnh hơn nữa, khiến phí bảo hiểm mNAV của nó giảm nhanh chóng hoặc thậm chí chuyển thành chiết khấu.

Tài chính bị đóng băng: Khi phí bảo hiểm biến mất, bất kỳ khoản tài trợ nào thông qua phát hành thêm cổ phiếu đều bị pha loãng. Đến lúc này, công ty không còn khả năng huy động vốn giá trị gia tăng, và câu chuyện tăng trưởng cốt lõi của công ty sụp đổ. Tài chính - hệ thống bảo vệ duy nhất của công ty - ngay lập tức cạn kiệt.

Vòng phản hồi tiêu cực: Sự cạn kiệt các kênh tài chính và sự sụp đổ của câu chuyện tăng trưởng sẽ gây ra tình trạng bán tháo hoảng loạn trong các nhà đầu tư, làm giảm giá cổ phiếu hơn nữa, tạo thành một vòng luẩn quẩn và cuối cùng có thể dẫn đến sự sụp đổ giá cổ phiếu.

Do đó, hệ thống bảo vệ của DAT cực kỳ hẹp và không ổn định, vì nó hoàn toàn phụ thuộc vào tâm lý thị trường vốn biến động. Một khi tâm lý thị trường đảo chiều và phí bảo hiểm biến mất, hệ thống bảo vệ này sẽ cạn kiệt ngay lập tức, và công ty sẽ mất đi lợi thế cạnh tranh duy nhất của mình.

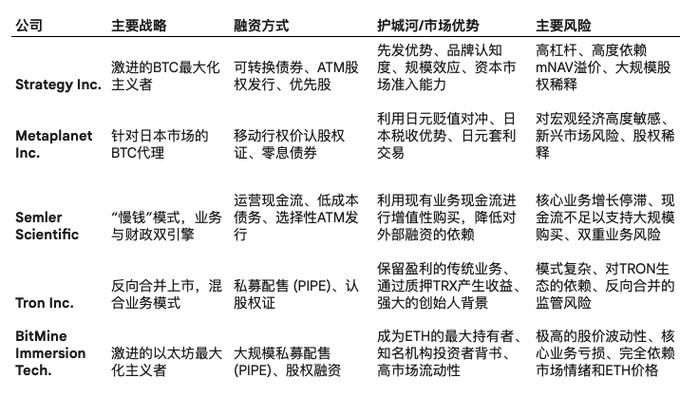

4.2. Nghiên cứu trường hợp so sánh: Chiến lược trong thực tế và Đột biến

Mặc dù mô hình cơ bản có sự tương đồng, các DAT khác nhau vẫn thể hiện sự khác biệt đáng kể trong việc thực hiện chiến lược cụ thể, phản ánh sự hiểu biết khác nhau của họ về vị thế, hoàn cảnh thị trường và các ràng buộc về quy định.

Strategy Inc. (MSTR) - Người tiên phong cấp tiến

Là người tiên phong của mô hình này, chiến lược của MicroStrategy là cấp tiến nhất. Không chỉ tận dụng lượng lớn các công cụ nợ khác nhau (như trái phiếu chuyển đổi) để tối đa hóa đòn bẩy, mà nhà sáng lập Michael Saylor còn xây dựng một "hệ thống bảo vệ mềm" cho công ty thông qua thương hiệu cá nhân mạnh mẽ và hoạt động truyền bá bền bỉ. Ông đã thành công trong việc gắn kết MicroStrategy độ sâu Bitcoin, biến nó thành cổ phiếu đại diện Bitcoin có tiếng nhất trong mắt các nhà đầu tư toàn cầu. Nhận diện thương hiệu này, ở một mức độ nào đó, đã củng cố mức chênh lệch mNAV của công ty.

Metaplanet Inc. (3350.T) - một bộ chuyển đổi quốc tế nhanh nhẹn

Nghiên cứu điển hình của Metaplanet chứng minh mô hình DAT có thể được đổi mới và điều chỉnh phù hợp với hoàn cảnh thị trường cụ thể của từng quốc gia hoặc khu vực. Chiến lược của Metaplanet tận dụng khéo léo hoàn cảnh vĩ mô và pháp lý đặc thù của Nhật Bản:

Giao dịch chênh lệch tỷ giá Yên: Trong bối cảnh Ngân hàng Nhật Bản duy trì lãi suất cực thấp trong một thời gian dài, Metaplanet vay Yên với chi phí gần như bằng không và chuyển đổi thành BTC, đồng tiền dự kiến sẽ tăng giá trong dài hạn, qua đó tham gia vào hoạt động chênh lệch giá vĩ mô.

"Chứng quyền thực hiện động": Do quy định của Nhật Bản cấm cơ chế phát hành ATM (Quản lý Giao dịch Tự động) phổ biến trên thị trường chứng khoán Hoa Kỳ, Metaplanet đã sáng tạo sử dụng chứng quyền với giá thực hiện được gắn với giá đóng cửa của ngày hôm trước. Thiết kế này đảm bảo rằng chứng quyền chỉ được thực hiện khi giá cổ phiếu tăng , tạo ra hiệu ứng tài trợ pha loãng tương tự như ATM, ngay cả khi giá cổ phiếu cao.

Ưu đãi về thuế: Nhật Bản áp dụng mức thuế lũy tiến cao đối với lợi nhuận từ việc nắm giữ crypto trực tiếp, trong khi thuế suất thuế thu nhập vốn đối với đầu tư vào cổ phiếu lại thấp hơn nhiều (khoảng 20%). Mức chênh lệch thuế này giúp các nhà đầu tư Nhật Bản được hưởng lợi về thuế hơn khi nắm giữ BTC gián tiếp thông qua việc mua cổ phiếu Metaplanet so với việc mua trực tiếp BTC, tạo ra nhu cầu cục bộ đối với cổ phiếu của công ty này.

Semler Scientific (SMLR) - Nhà tích hợp việc kinh doanh thận trọng

Semler Scientific đại diện cho một chiến lược thận trọng hơn—mô hình "tiền chậm". Công ty dự định tận dụng dòng tiền ổn định từ việc kinh doanh chăm sóc sức khỏe cốt lõi để mua lại Bitcoin một cách thận trọng và dần dần, nhằm mục đích tích lũy tài sản"có lợi" hơn cho cổ đông. Mô hình này về mặt lý thuyết bền vững hơn vì không hoàn toàn phụ thuộc vào nguồn tài chính bên ngoài. Tuy nhiên, thách thức nằm ở chỗ mảng việc kinh doanh cốt lõi của công ty đang phải đối mặt với những khó khăn tăng trưởng và áp lực pháp lý, khiến việc tạo ra đủ dòng tiền để hỗ trợ các giao dịch mua Bitcoin quy mô lớn trở nên phức tạp.

TRON Inc. (TRON) - Mô hình sáp nhập ngược so với mô hình kết hợp

Trường hợp của TRON Inc. minh họa một con đường phi truyền thống để trở thành công ty đại chúng và cấu trúc việc kinh doanh. Trước đây là SRM Entertainment, công ty đã tham gia thị trường đại chúng thông qua việc sáp nhập ngược với TRON DAO và đổi tên thành TRON Inc. Chiến lược này cho phép công ty nhanh chóng trở thành một công ty được niêm yết trên Nasdaq và tập trung vào việc xây dựng kho dự trữ token TRX. Điểm độc đáo của công ty nằm ở mô hình việc kinh doanh kết hợp: công ty vẫn giữ nguyên việc kinh doanh ban đầu là thiết kế và sản xuất hàng hóa tùy chỉnh cho các địa điểm giải trí lớn như Disney và Universal Studios, đồng thời tiên phong trong chiến lược kho dự trữ blockchain. Ngoài ra, công ty tích cực sử dụng dự trữ TRX của mình để đặt cược, tạo ra lợi nhuận hàng năm lên tới 10% thông qua các nền tảng như JustLend, cung cấp dòng tiền không pha loãng cho hoạt động của công ty. (Nhìn từ trên cao, token $TRX không rời khỏi mạng lưới TRON .)

Công nghệ nhúng BitMine (BMNR) - Cá voi Ethereum cá voi

BitMine (BTMR) đại diện cho sự mở rộng mạnh mẽ của mô hình DAT sang tài sản vượt ra ngoài BTC. Công ty đã chuyển từ khai thác BTC sang tập trung vào việc trở thành doanh nghiệp người nắm giữ Ethereum (ETH) lớn nhất thế giới, với mục tiêu đầy tham vọng là nắm giữ 5% việc kinh doanh số ETH đang lưu hành. Chiến lược của công ty được đặc trưng bởi tốc độ gây quỹ nhanh chóng đáng kinh ngạc, tích lũy dự trữ ETH trị giá hàng tỷ đô la trong thời gian ngắn thông qua các đợt chào bán quỹ đầu tư tư nhân quy mô lớn (PIPE) và tài trợ vốn chủ sở hữu. Chiến lược tích lũy mạnh mẽ này đã thu hút các nhà đầu tư nổi tiếng bao gồm Quỹ Founders của Peter Thiel và Stanley Druckenmiller, và được điều hành bởi Tom Lee của Fundstrat. Tuy nhiên, hiệu suất giá cổ phiếu của BMMR lại cực kỳ biến động, trải qua những đợt tăng vọt hàng nghìn điểm phần trăm sau đó là điều chỉnh hồi mạnh, làm nổi bật bản chất rủi ro cao, lợi nhuận cao của công ty. Do việc kinh doanh khai thác cốt lõi của công ty tạo ra thu nhập tối thiểu và đang lỗ vốn, nên định giá của công ty gần như hoàn toàn bị chi phối bởi kỳ vọng của thị trường về giá ETH và niềm tin vào khả năng huy động vốn của công ty.

Phân tích so sánh các chiến lược DAT chính4.3. Sự phát triển tiếp theo: “tài chính sản xuất”

Đối diện sự mong manh vốn có của các chiến lược nắm giữ thụ động, mô hình DAT đang trải qua một sự phát triển quan trọng, cụ thể là từ " Treasury thụ động" sang " Treasury sản xuất".

Chiến lược kho bạc Bitcoin truyền thống về cơ bản là chiến lược "vàng kỹ thuật số" thụ động, trong đó bản thân tài sản không tạo ra bất kỳ dòng tiền nào. Mặt khác, mô hình "kho bạc sản xuất" tập trung vào việc nắm giữ tài sản kỹ thuật số có thể tạo ra lợi nhuận thông qua các cơ chế gốc của mạng lưới, chủ yếu là token chuỗi công khai sử dụng cơ chế đồng thuận POS, chẳng hạn như ETH và SOL.

Bằng cách Staking ETH hoặc SOL nắm giữ, các công ty có thể nhận được phần thưởng bằng token trực tiếp từ giao thức. Lợi nhuận staking này là một "lãi suất" nội sinh, có nguồn gốc crypto , độc lập với thị trường tín dụng truyền thống và cung cấp cho các công ty một nguồn dòng tiền ổn định, không bị pha loãng. Sự xuất hiện của mô hình này báo hiệu tiềm năng chuyển đổi DAT từ các công cụ kỹ thuật tài chính thuần túy sang các công ty vận hành với việc kinh doanh crypto thực sự. Ví dụ: các công ty như DeFi Development Corp. (DFDV) đang tập trung vào việc tích lũy SOL và tạo ra lợi nhuận staking bằng cách vận hành nút xác thực. ( TRON Inc. cũng đang đi đầu trong thời đại này.)

Sự chuyển dịch sang "tài chính sản xuất" này là một phản ứng chiến lược trước thực tế rằng hệ thống bảo vệ mô hình nắm giữ thụ động quá mong manh. Bằng cách tạo ra dòng tiền nội sinh tách biệt khỏi tâm lý thị trường vốn, các công ty này đang nỗ lực xây dựng một hệ thống bảo vệ kinh tế rộng hơn và sâu hơn, từ đó giảm sự phụ thuộc quá mức vào khả năng tài chính trong thị trường bò và tạo nền tảng vững chắc hơn cho sự tồn tại và phát triển lâu dài của họ.

Phần 5: Tóm tắt - Nhìn thấy bản chất qua màn sương

Các nhà đầu tư muốn đầu tư vào những công ty như vậy phải vượt ra khỏi việc xem chúng là "cổ phiếu tài sản tài sản crypto " đơn thuần, mà thay vào đó, đánh giá chúng như những quỹ đầu cơ cao, được quản lý chủ động, sử dụng đòn bẩy. Hiệu suất cuối cùng của chúng phụ thuộc vào sự tương tác phức tạp của bốn biến số cốt lõi:

Hiệu suất giá của tài sản crypto cơ bản: Đây là cơ sở để xác định giá trị tài sản(NAV) của công ty.

Khả năng kỹ thuật tài chính của ban quản lý: công ty có thể huy động vốn và chuyển đổi thành tài sản nhanh chóng, tiết kiệm và với mức độ pha loãng tối thiểu như thế nào.

Tâm lý thị trường chứng khoán: Đây là yếu tố chính quyết định mức phí bảo hiểm mNAV của công ty, tác động trực tiếp đến khả năng tài chính và sức mạnh của "hiệu ứng bánh đà".

Lượng tài sản crypto ròng trên mỗi cổ phiếu : Điều này xác định mức tài sản crypto được phân bổ cho mỗi cổ phiếu.

Lấy Strategy InBTC làm ví dụ, khi đánh giá cổ phiếu tiền điện tử, điều quan trọng là phải theo dõi chỉ báo chính sau đây, thay vì chỉ tập trung vào tổng số BTC mà công ty nắm giữ:

Tài sản crypto trên mỗi cổ phiếu (pha loãng hoàn toàn): Đây là chỉ báo quan trọng nhất để đo lường mức độ rủi ro thực sự của cổ đông. Nhà đầu tư nên theo dõi sát sao xu hướng lịch sử của nó để xác định liệu các hoạt động tài chính của công ty có tăng trưởng hay giảm giá trị trong dài hạn.

Phân tích về sự pha loãng và BTC trên mỗi cổ phiếu của Strategy Inc. (MSTR)Xu hướng chênh lệch giá trị tài sản ròng (mNAV): Đang mở rộng hay thu hẹp? Việc chênh lệch giá trị tài sản ròng (mNAV) tiếp tục thu hẹp là dấu hiệu rõ ràng cho thấy niềm tin thị trường đang suy yếu và rủi ro gia tăng. Việc so sánh với các quỹ tương tự và các ETF liên quan có thể giúp đánh giá liệu định giá của quỹ có hợp lý hay không.

Điều khoản Tài trợ/Phát hành Thứ cấp: Xem xét kỹ lưỡng các điều khoản cụ thể của từng đợt phát hành trái phiếu hoặc phát hành thứ cấp, bao gồm giá chuyển đổi và lãi suất của trái phiếu chuyển đổi, cũng như quy mô và giá của bất kỳ chương trình ATM nào. Những chi tiết này cho thấy rủi ro pha loãng trong tương lai và áp lực tài chính của công ty.

Biết rằng nó là như vậy và biết tại sao nó lại như vậy.

"Bánh đà vốn" thúc đẩy giá cổ phiếu của các quỹ DAT tăng vọt trong thị trường bò cũng là nguyên nhân cơ bản khiến chúng giảm mạnh trong thị trường gấu. Mô hình kinh doanh cốt lõi của chúng - tận dụng mức chênh lệch giá cổ phiếu cao để tài trợ cho việc mua thêm tài sản- vốn dĩ là một con dao hai lưỡi. Sự phụ thuộc quá mức vào tâm lý thị trường vốn đồng nghĩa với việc số phận của chúng gắn chặt với những biến động theo chu kỳ của thị trường.

Mong rằng chúng ta luôn duy trì được sự kính trọng đối với thị trường.