Trong cộng đồng tiền điện tử, sự đồng thuận là một hằng số. Ở một mức độ nào đó, với tư cách là người vận chuyển nền kinh tế trong mơ, sự đồng thuận chính là vàng của cộng đồng tiền điện tử. Từ mùa hè của DeFi đến NFT từng rất thịnh hành, từ cái nhìn thoáng qua về tương lai của Web3 đến sự bùng nổ đột ngột của AI, sự trỗi dậy liên tục của cộng đồng tiền điện tử đều bắt nguồn từ chính sự đồng thuận. Giờ đây, làn gió đồng thuận đang thổi về phía RWA .

Khi các tổ chức tiếp tục thu hẹp khoảng cách giữa crypto và thị trường truyền thống, RWA, token hóa tài sản thực tế, được cho rằng xu hướng lớn tiếp theo, hứa hẹn tạo ra tăng trưởng đáng kể. Tại Hồng Kông, các gã khổng lồ internet, tổ chức tài chính và ngân hàng lớn dường như đang chờ đợi và quan sát xu hướng tiềm năng này trong tương lai. Tại Trung Quốc đại lục, các dự án thuộc RWA cũng đang mọc lên như nấm, hy vọng sẽ xua tan sự trì trệ của ngành bằng đà phát triển của RWA.

Nhưng sau khi vén bức màn “mọi thứ đều có thể token hóa”, liệu RWA thực sự có phải là vàng để khai thác như thị trường tưởng tượng hay không vẫn là một dấu hỏi lớn.

01. Tình hình phát triển RWA hiện nay: Tập trung vào tài chính ở nước ngoài, trong khi Trung Quốc đại lục phát triển công nghiệp

RWA, viết tắt của Real World Assets (Tài sản Thế giới Thực), được hiểu rộng rãi là bất kỳ tài sản vật chất nào trong thế giới thực token hóa và ánh xạ lên blockchain. Nói một cách chính xác, stablecoin cũng là một dạng RWA. Xét về góc độ tài sản, RWA mang lại nhiều lợi thế. Thứ nhất, tài sản. So với tài sản, được bán theo đơn vị cố định, token hóa cho phép phân mảnh và bán tài sản theo đơn vị nhỏ hơn. Điều này không chỉ làm giảm rào cản gia nhập thị trường tài chính mà còn cho phép linh hoạt hơn trong giao dịch đối với tài sản lớn bị hạn chế về quy mô. Thứ hai, nó cung cấp hình thành giá và thanh khoản rộng hơn. Theo cơ sở hạ tầng giao dịch sản phẩm tài chính hiện có, các giao dịch tài sản tài chính phải chịu những hạn chế đáng kể về thời gian và không gian. Tuy nhiên, token hóa trên Chuỗi cho phép giao dịch 24/7 và định giá toàn cầu, phù hợp hơn với đặc điểm của thị trường tự do. Cuối cùng, hiệu quả được nâng cao. Token hóa trên Chuỗi mang lại tính minh bạch cao và giảm chi phí và thời gian trung gian, giúp RWA nói chung hiệu quả hơn trong việc phát hành.

Với những lợi thế sê-ri, các tổ chức truyền thống đã đổ xô vào thị trường. Bắt đầu từ năm 2019, JPMorgan Chase, Goldman Sachs, DBS Bank, UBS, Santander, Societe Generale và Hamilton Lane, cùng nhiều tổ chức khác, đã bắt đầu khám phá lĩnh vực này và thử nghiệm cũng như phát hành một số sản phẩm. Nhưng tại sao RWA chỉ mới bùng nổ về mức độ phổ biến gần đây? Nguyên nhân cơ bản nằm ở các yếu tố chính sách và chu kỳ. Thứ nhất, sự thay đổi trong hoàn cảnh chính sách. Đặc biệt, Hoa Kỳ đã giảm đáng kể áp lực pháp lý đối với tài sản được token hóa trong năm nay và thậm chí còn bày tỏ sự quan tâm cao hơn đối với stablecoin và tài sản RWA. Hồng Kông cũng đã chứng kiến điều này. Môi trường pháp lý thoải mái này đã trao cho các tổ chức trước đây còn do dự quyền tự do thực hiện các dự án thí điểm. Thứ hai, có những vấn đề liên quan đến chu kỳ ngành. Cho đến nay, động lực cốt lõi của cộng đồng tiền điện tử đã chuyển từ công nghệ và ứng dụng sang vốn. Vấn đề nổi bật hạn chế cộng đồng tiền điện tử là sự thiếu hụt nghiêm trọng của tăng trưởng gia tăng. Thị trường không còn có thể hỗ trợ phát triển nếu chỉ dựa vào các nguồn lực hiện có trong vòng tròn. Cần phải đưa dòng người và vốn từ bên ngoài vòng tròn vào. Sự đổ bộ ồ ạt của các tổ chức truyền thống chính là giải pháp phù hợp cho vấn đề này. Do đó, RWA, với tư cách là điểm vào tốt nhất cho các tổ chức truyền thống và tài chính crypto, cũng đã trở nên phổ biến.

Tương tự như sự phát triển hiện tại, con đường phát triển RWA ở Trung Quốc và nước ngoài, cũng như thái độ của họ đối với blockchain, có sự khác biệt đáng kể. Các RWA nước ngoài, chủ yếu ở Hoa Kỳ, tập trung vào tài chính, tài sản được token hóa thường bao gồm chủ yếu là trái phiếu chính phủ và quỹ thị trường tiền tệ. Ngược lại, các RWA trong nước nhấn mạnh vào việc trao quyền thực tế, với tài sản cơ sở mang bản chất công nghiệp riêng biệt. Hiện tại, do khởi đầu sớm và hoàn thiện quá trình phát triển, các RWA nước ngoài đang thể hiện một loạt tài sản cơ sở đa dạng.

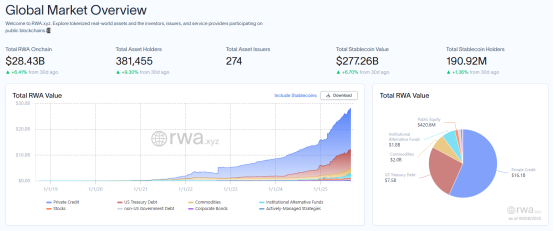

Theo dữ liệu của Rwa.xyz, sau khi loại trừ stablecoin, tổng RWA trên Chuỗi đã đạt 28,44 tỷ đô la, tăng gấp 14,74 lần so với mức 1,929 tỷ đô la vào năm 2022. Số lượng đơn vị phát hành tài sản đã đạt 274, với tổng số người nắm giữ tài sản vượt quá 380.000. Xét về các loại tài sản, tín dụng tư nhân là lĩnh vực cốt lõi của RWA, với quy mô 16,1 tỷ nhân dân tệ, chiếm tỷ lệ 56,61%. Trái phiếu Kho bạc Hoa Kỳ đứng thứ hai với 7,5 tỷ đô la, tiếp theo là hàng hóa (2 tỷ đô la), quỹ thay thế của tổ chức (1,8 tỷ đô la) và cổ phiếu công cộng (4,2 triệu đô la). Trái phiếu Kho bạc không phải của Hoa Kỳ và trái phiếu doanh nghiệp là những khoản đầu tư ít nhất, với tổng cộng chỉ 600.000 đô la.

Mặc dù cho vay tư nhân dường như đang dẫn đầu, riêng Figure, một công ty cho vay thế chấp trên Chuỗi, đã chiếm tới 15,5 tỷ đô la trong hoạt động cho vay tư nhân. Tuy nhiên, Figure chỉ ghi lại các giao dịch trên Chuỗi Provenance sau khi hỗ trợ sản phẩm thế chấp HELOC cốt lõi của mình. Nói một cách chính xác, công ty này chỉ tải dữ liệu lên Chuỗi và không phải là một công ty RWA thực sự. Do đó, lĩnh vực hấp dẫn nhất trong lĩnh vực RWA vẫn là trái phiếu kho bạc Hoa Kỳ.

Các nhà đầu tư tổ chức đang đổ xô vào thị trường trái phiếu kho bạc Hoa Kỳ. Ba quỹ nắm giữ hàng đầu đều là các tổ chức lớn. Quỹ token hóa BUIDL của BlackRock hiện nắm giữ 2,283 tỷ đô la tài sản, tiếp theo là WTGXX của WisdomTree (830 triệu đô la) và quỹ tiền tệ chính phủ BENJI của Franklin Templeton (740 triệu đô la). Tổng cộng, ba công ty này nắm giữ 37,78% thị trường trái phiếu kho bạc. Kim loại quý thống trị thị trường hàng hóa, với lượng vàng nắm giữ vượt quá 1,88 tỷ đô la, chiếm hơn 70% thị phần.

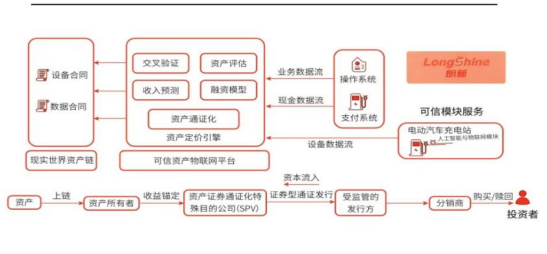

Chuyển trọng tâm của chúng tôi từ nước ngoài sang trong nước, thành phần mục tiêu sẽ thay đổi. Hoạt động RWA của Trung Quốc vẫn đang trong giai đoạn đầu, với chuỗi công nghiệp vẫn đang hoàn thiện. Các lộ trình phát triển chủ yếu tập trung vào việc trao quyền cho nền kinh tế thực, với các ứng dụng hiện đang được tiến hành trong tài sản tài chính, tài sản vật chất, tài trợ thương mại, truy xuất nguồn gốc Chuỗi cung ứng, bảo tồn di sản văn hóa và du lịch. Các ví dụ điển hình bao gồm dự án tài sản cọc sạc của Tập đoàn Longxin, dự án tài sản quang điện của GCL Energy, dự án tài sản hoán đổi pin Năng lượng xanh, dự án sản phẩm nông nghiệp nho Malu và dự án bất động sản Greenland Jinchuang. Ví dụ, dự án RWA tài sản cọc sạc đầu tiên tại Trung Quốc, một sự hợp tác giữa Ant Digital và Longxin Technology, đã huy động thành công 100 triệu RMB dưới hình thức tài trợ token hóa , tận dụng 9.000 tài sản sạc do GCL Energy sở hữu.

Nguồn: Huaxi Securities

Cơ sở hạ tầng cũng khác biệt. Các RWA ở nước ngoài chủ yếu được lưu trữ trên chuỗi công khai, Ethereum hơn 57% thị phần. Tuy nhiên, các RWA trong nước vẫn tuân thủ các nguyên tắc truyền thống, chủ yếu dựa vào Chuỗi liên minh, được bổ sung bởi chuỗi công khai. Hiện tại, các công ty blockchain như Ant Digits và Shuqin Technology đang phát triển các nền tảng RWA chuyên dụng.

Bất chấp những khác biệt về cơ sở hạ tầng và tài sản cơ sở, một sự đồng thuận sơ bộ đã xuất hiện cả trong nước và quốc tế về việc gấp rút thành lập RWA. Theo dự báo chung của Boston Consulting Group (BCG) và ADDX, thị trường token hóa tài sản toàn cầu sẽ đạt 16,1 nghìn tỷ đô la vào năm 2030. Trong bối cảnh này, không chỉ các doanh nghiệp lớn háo hức tận dụng cơ hội, mà ngay cả các doanh nghiệp vừa và nhỏ cũng đang nhảy vào mỏ vàng tài sản mới này. Tuy nhiên, bất chấp tiềm năng dường như vô hạn này, liệu RWA có thực sự hoàn hảo trong quá trình phát triển hiện tại? Việc phát hành RWA có thực sự dễ dàng như rút một thứ gì đó ra khỏi túi?

02. Tình thế tiến thoái lưỡng nan của RWA: ngưỡng phát hành cao và vấn đề thanh khoản

Câu trả lời là không. Thứ nhất, mặc dù khẩu hiệu "mọi thứ đều có thể token hóa", RWA không phải là không có yêu cầu về tài sản cơ sở. Thuật ngữ "tài sản " ngụ ý rằng RWA được phát hành phải là một tài sản lợi nhuận khách quan. Do đó, một tài sản cơ sở tương đối tốt phải sở hữu ba phẩm chất cơ bản: chuẩn hóa, thanh khoản cao và lợi nhuận hấp dẫn hơn. Về cơ bản, việc phát hành tài sản Chuỗi chỉ đơn thuần cung cấp một kênh tài trợ và phát hành mới. Chìa khóa để thu hút thanh khoản thị trường nằm ở giá trị nội tại tài sản. Từ góc độ khả năng mở rộng, tài sản có khả năng mở rộng phải có giá trị ổn định, quyền sở hữu pháp lý rõ ràng và dữ liệu Chuỗi có thể xác minh; nếu không, việc phân phối rộng rãi sẽ rất khó khăn. Điều này cũng giải thích tại sao trái phiếu chính phủ là sản phẩm RWA nước ngoài lớn nhất: thanh khoản cao vốn có, lợi nhuận được đảm bảo và mức độ tuân thủ cao tự nhiên phù hợp với khái niệm RWA.

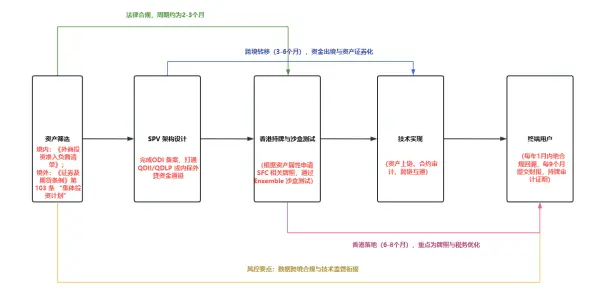

Ngay cả khi vấn đề tài sản được giải quyết, việc phát hành RWA vẫn không phải là một nhiệm vụ dễ dàng trong hoàn cảnh hiện tại của Trung Quốc. Hiện tại, do bản chất chứng khoán cố hữu của RWA, quy trình phát hành RWA liên quan đến cả việc tuân thủ pháp lý và sự phức tạp về mặt kỹ thuật. Ví dụ, việc phát hành RWA tư nhân tại Hồng Kông yêu cầu sàng lọc tài sản ban đầu để đảm bảo rằng tài sản là minh bạch và có thể giao dịch được. Thông thường, một thực thể công cụ mục đích đặc biệt (SPV) được thành lập để kết nối thị trường trong nước và nước ngoài, tạo điều kiện cho dòng tiền và tài sản xuyên biên giới tuân thủ. Việc xin cấp phép và thử nghiệm sandbox cũng phải được hoàn thành tại Hồng Kông. Sau khi đảm bảo tuân thủ, việc triển khai kỹ thuật phải đảm bảo khả năng tương tác giữa dữ liệu và tài sản. Các nhà cung cấp giải pháp toàn diện hiện đã có sẵn, tập trung vào tích hợp tài sản trên Chuỗi, kiểm toán hợp đồng thông minh và khả năng tương tác giữa các Chuỗi. Toàn bộ quy trình, chỉ dựa vào các công ty tư nhân để phát hành RWA tại Hồng Kông, sẽ mất ít nhất tám tháng.

Quy trình phức tạp dẫn đến chi phí cao. Theo báo cáo của PAnews, chi phí phát hành một sản phẩm RWA lần tại Hồng Kông có thể lên tới 3-6 triệu Nhân dân tệ, bao gồm tuân thủ pháp lý, Chuỗi công nghệ, chi phí môi giới, chi phí huy động vốn và QFLP. Hoạt động môi giới, trong đó lõi của các giao dịch RWA, chiếm phần lớn chi phí này, với phí kênh lên tới 2-3 triệu Nhân dân tệ. Xét về chiến lược dài hạn, chi phí phát hành thậm chí còn tăng cao hơn nữa. Chỉ riêng việc xin giấy phép tại Hồng Kông đã có thể tốn hơn một triệu Nhân dân tệ, và giấy phép Nhà cung cấp Dịch vụ Tài sản Ảo (VASP) cực kỳ khó khăn có thể tốn hàng chục triệu Nhân dân tệ, khiến việc tham gia chỉ dành cho các đơn vị lớn và có nguồn lực dồi dào.

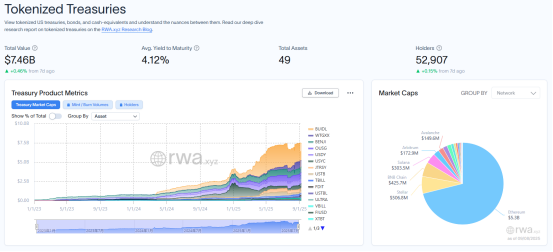

Quan trọng hơn, việc phát hành chỉ là khởi đầu; những thách thức thanh khoản vẫn còn. Trên thực tế, ngay cả ở các thị trường nước ngoài lớn hơn, thanh khoản của các sản phẩm RWA cũng không hề lạc quan. Lấy BUIDL của BlackRock làm ví dụ. Với giá trị vốn hóa thị trường là 2,238 tỷ đô la và khối lượng giao dịch hàng tháng vượt quá 170 triệu đô la, BUIDL là công ty dẫn đầu thị trường ở nước ngoài. Tuy nhiên, công ty này chỉ có 89 người nắm giữ, 51 địa chỉ chuyển khoản hàng tháng và chưa đến 20 địa chỉ hoạt động hàng tháng, cho thấy sự phụ thuộc cao của thị trường vào các đơn vị phát hành và một số ít các tổ chức lớn. Điều này phù hợp với hiệu suất của thị trường trái phiếu chính phủ truyền thống, nơi tài sản như vậy thường tạo ra lãi suất thông qua quy mô thay vì dựa vào thị trường giao dịch. Token hóa hầu như không thay đổi bản chất cơ bản của tài sản. Trên toàn thị trường RWA của tổ chức, những đặc điểm về giá trị vốn hóa thị trường cao, kiểm soát tập trung và thanh khoản thấp là phổ biến. Chỉ những sản phẩm có kênh giao dịch tương đối rộng rãi, chẳng hạn như RWA vàng, mới có thể phá vỡ khuôn mẫu này.

Điều này cho thấy ngưỡng phát hành RWA không chỉ cao mà còn khá cao. Các công ty hy vọng đạt được lợi nhuận khổng lồ thông qua RWA và tạo ra thứ gì đó từ con số không có thể cần phải suy nghĩ kỹ trước khi hành động. Suy cho cùng, nếu có một tài sản tốt, tự nhiên sẽ không thiếu người bán. Tuy nhiên, nếu tài sản cơ sở không được phân loại là tài sản chất lượng cao ngay từ đầu, token hóa không chỉ không đạt được kết quả tốt mà thậm chí có thể dẫn đến thua lỗ. Trên thực tế, một lượng lớn sản phẩm RWA hiện đang tràn ngập thị trường chỉ đơn giản là lách luật, che đậy tài sản rác bằng một lớp vỏ ý tưởng để đóng gói chúng thành sản phẩm mới. Điều này không chỉ không đáp ứng được mục đích ban đầu của RWA mà còn gây ra rủi ro tuân thủ.

Lấy Hainan Huatie, một dự án gần đây đã thu hút sự chú ý rộng rãi trên thị trường, làm ví dụ. Công ty, dựa trên sản phẩm sưu tầm kỹ thuật số "Brother Hornet", đã gắn sản phẩm sưu tầm này với cổ tức tiền mặt là 50.000 quyền lợi nhuận cổ phiếu mỗi năm từ năm 2025 đến năm 2027. Là một chiến lược phát triển tiếp theo, công ty cũng đã chính thức công bố phát hành sản phẩm RWA phi tài chính trị giá 10 triệu nhân dân tệ, sản phẩm này sẽ số hóa quyền sử dụng và vận hành tất cả thiết bị của mình trên Chuỗi dưới dạng "thẻ thành viên", cho phép người dùng lưu thông thông qua chuyển khoản Chuỗi, ký gửi và các phương thức khác trong khi vẫn được hưởng một số quyền sử dụng hoặc lợi nhuận nhất định. Mặc dù cả hai dự án đều khá thành công, với việc giá sàn của sản phẩm sưu tầm kỹ thuật số "Hornet Brother" tăng vọt từ 200 lên 15.000 nhân dân tệ chỉ trong ba ngày, nhưng nếu xem xét trong đó, ta thấy cả NFT và RWA đều có cấu trúc sở hữu rất không rõ ràng, thông tin công bố cực kỳ mơ hồ và liên quan đến việc chia tách lợi nhuận từ chứng khoán hóa, gây ra những rủi ro tuân thủ rõ ràng.

03. Tương lai của RWA: Sự thống nhất biện chứng giữa độ sáng và độ xoắn

Tóm lại, mặc dù RWA đã phát triển nhanh chóng trong hai năm qua nhờ cả chính sách và thị trường, chuỗi công nghiệp đã được mở rộng đều đặn, phạm vi tài sản cơ sở tiếp tục tăng, các loại sản phẩm cho thấy xu hướng đa dạng hóa và các đơn vị phát hành liên tục được mở rộng, nhưng cũng đang đối mặt với những thách thức khách quan như cơ sở hạ tầng chưa đầy đủ, chu kỳ phát hành dài, chi phí cao, thanh khoản thấp và thiếu chuỗi quy định. Để đạt được sự phát triển lâu dài, hoàn thiện cơ sở hạ tầng về mặt kỹ thuật, xây dựng hệ sinh thái cho các nhà cung cấp dịch vụ và tạo dựng cấu trúc trên thị trường là điều không thể thiếu.

May mắn thay, thị trường đang hành động. Về mặt kỹ thuật, các nền tảng chuyên biệt cho việc phát hành RWA đang mọc lên như nấm, cùng với accelerator, tổ chức và hiệp hội tập trung vào dịch vụ RWA. Hệ thống tiêu chuẩn cho việc phát hành sản phẩm tiếp tục hoàn thiện. Ngay cả với thách thức khó khăn về thanh khoản, thị trường đang nỗ lực giải quyết bằng cách mở rộng không gian DeFi và phát triển phân phối Chuỗi. Về mặt pháp lý, cả Hoa Kỳ và Hồng Kông đều đang tạo ra một hoàn cảnh tốt hơn cho sự đổi mới trong khuôn khổ các quy định của mình. Ensemble Sandbox của Hồng Kông là một ví dụ điển hình.

Tương lai tươi sáng, nhưng con đường phía trước còn nhiều chông gai. Đằng sau cơn sốt vàng vẫn còn nhiều trở ngại. Đối với RWA, con đường phía trước vẫn còn dài và gian nan.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm thảo luận BitPush TG: https://t.me/BitPushCommunity

Đăng ký Bitpush TG: https://t.me/bitpush