Báo cáo này, do Tiger Research biên soạn, thảo luận về cách mã hóa giúp giảm rào cản đầu tư trên thị trường chứng khoán trước IPO thông qua các nghiên cứu điển hình về Ventuals, Jarsy và PreStocks.

Tóm lại

Mặc dù mang lại lợi nhuận cao, thị trường vốn tư nhân vẫn phần lớn không dành cho các nhà đầu tư bán lẻ, mà thiên về các tổ chức và cá nhân có giá trị tài sản ròng cao.

Việc mã hóa có tiềm năng khắc phục những hạn chế của hệ thống tài chính truyền thống, đặc biệt là về tính thanh khoản, khả năng tiếp cận và sự tiện lợi, nhưng vẫn còn tồn tại những rào cản pháp lý và kỹ thuật đáng kể.

Các dự án như Ventures, Zoshi và FreeStock đang khám phá các phương pháp tiếp cận khác nhau để mã hóa tài sản vốn cổ phần tư nhân . Mặc dù vẫn đang trong giai đoạn đầu, những nỗ lực này cho thấy tiềm năng giảm thiểu các rào cản về mặt cấu trúc trên thị trường.

1. Sự hấp dẫn của vốn cổ phần tư nhân — Nhưng nó không dành cho bạn

Làm sao ai đó có thể đầu tư vào SpaceX hoặc OpenAI? Là các công ty tư nhân, cả hai đều khép kín với hầu hết các nhà đầu tư. Việc tiếp cận thị trường bán lẻ hầu như không tồn tại, và các cơ hội đầu tư thường chỉ xuất hiện sau khi IPO.

Vấn đề chính là việc loại trừ tiềm năng lợi nhuận đáng kể từ thị trường tư nhân. Trong 25 năm qua, thị trường tư nhân đã tạo ra giá trị cao hơn khoảng ba lần so với thị trường công.

Có hai yếu tố cấu trúc giải thích điều này. Thứ nhất, huy động vốn là một quá trình rất nhạy cảm đối với các công ty tư nhân. Bất kể trình độ của nhà đầu tư, các thương vụ thường được trao cho các nhà đầu tư tổ chức uy tín. Thứ hai, sự phát triển của thị trường vốn tư nhân đã mở rộng các lựa chọn tài chính. Nhiều công ty hiện có thể huy động hàng tỷ đô la mà không cần phải niêm yết cổ phiếu.

OpenAI là một ví dụ điển hình cho cả hai động lực này. Vào tháng 10 năm 2024, công ty đã huy động được 6,6 tỷ đô la từ các nhà đầu tư lớn bao gồm Thrive Capital, Microsoft, Nvidia và SoftBank. Vào tháng 3 năm 2025, OpenAI đã huy động thêm 40 tỷ đô la trong vòng gọi vốn tư nhân lớn nhất lịch sử, do SoftBank dẫn đầu với sự tham gia của Microsoft, Coatue và Altimeter.

Điều này mô tả một hệ thống mà chỉ một nhóm nhà đầu tư tổ chức được chọn mới có quyền truy cập, trong khi cơ sở hạ tầng vốn tư nhân trưởng thành cung cấp cho các công ty một giải pháp thay thế cho việc niêm yết công khai.

Do đó, bối cảnh đầu tư hiện tại ngày càng mang tính độc quyền, làm gia tăng bất bình đẳng trong việc tiếp cận các cơ hội tăng trưởng cao.

Khám phá sâu hơn hệ sinh thái Web3 của Châu Á cùng Tiger Research. Tham gia cùng hơn 16.000 chuyên gia tiên phong để có được những thông tin chuyên sâu độc quyền và cập nhật về tình hình thị trường.

2. Quyền truy cập bình đẳng: Liệu mã hóa có thể giải quyết được những thách thức về cấu trúc không?

Liệu việc mã hóa có phải là giải pháp thực sự cho sự mất cân bằng về mặt cấu trúc trong thị trường vốn tư nhân không?

Thoạt nhìn, mô hình này có vẻ hấp dẫn: tài sản thực được chuyển đổi thành token kỹ thuật số, cho phép sở hữu từng phần và tạo điều kiện giao dịch 24/7 trên thị trường toàn cầu. Nhưng về bản chất, token hóa chỉ đơn giản là đóng gói lại các tài sản hiện có, chẳng hạn như cổ phiếu trước IPO, thành một định dạng mới. Các giải pháp tăng khả năng tiếp cận đã tồn tại trong hệ thống tài chính truyền thống.

Vậy, điều gì làm cho nó khác với token hóa?

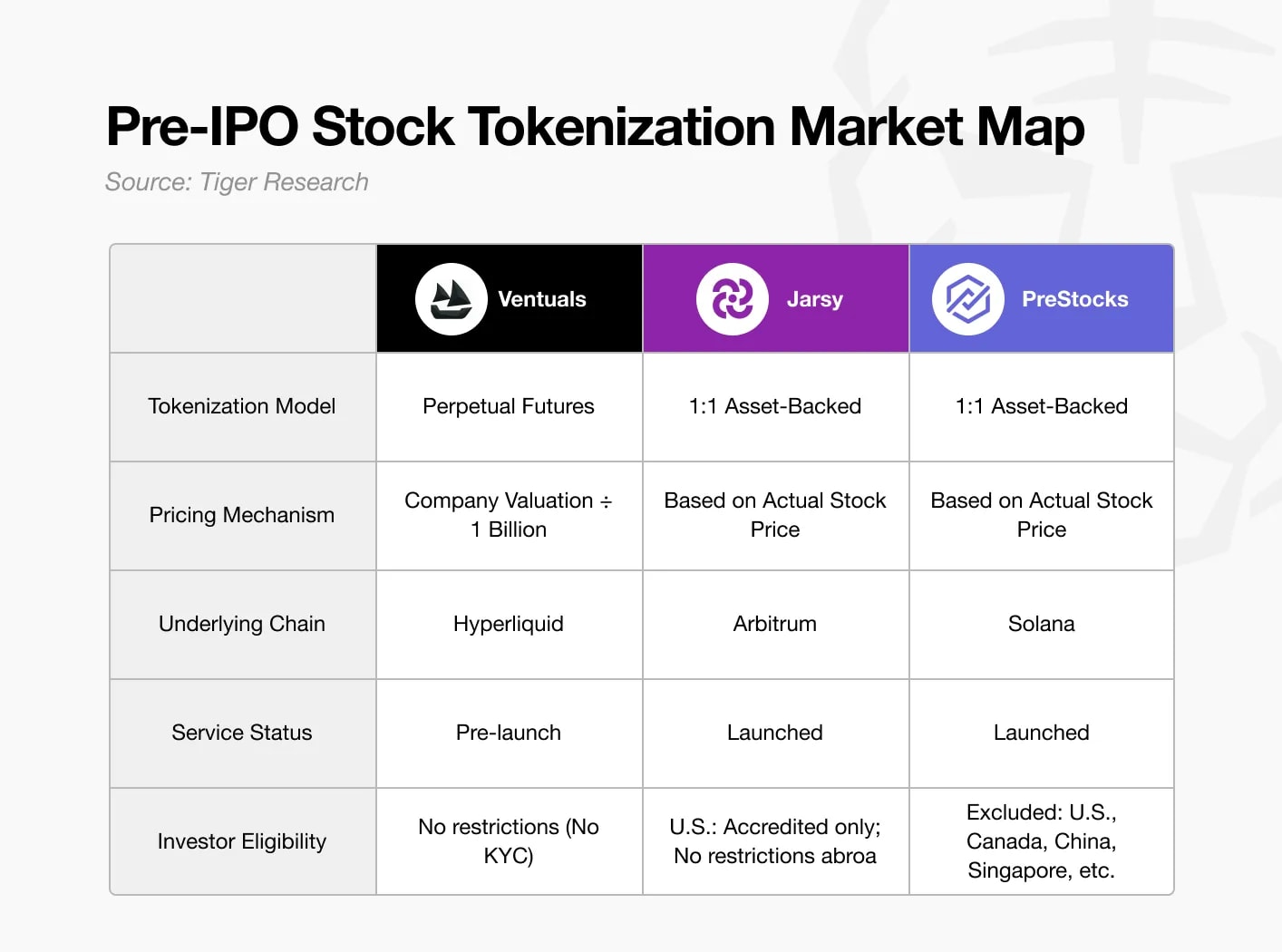

3. Các dự án cố gắng mã hóa cổ phiếu trước IPO

3.1. Lỗ thông hơi

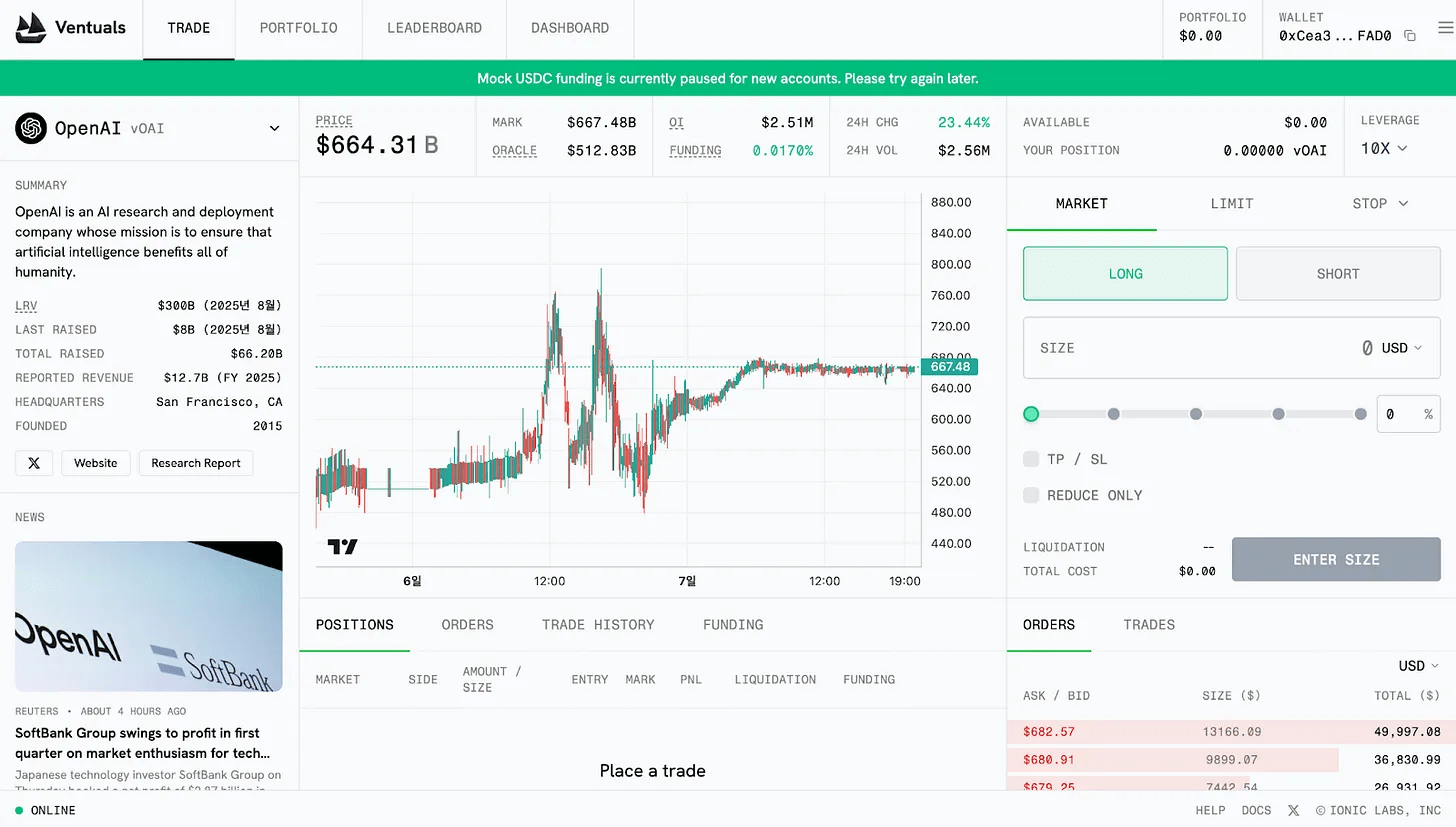

Ventuals được xây dựng trên cơ sở hợp đồng tương lai vĩnh viễn . Ưu điểm chính của Ventuals là cho phép giao dịch phái sinh mà không yêu cầu sở hữu trực tiếp tài sản cơ sở. Điều này cho phép nền tảng nhanh chóng niêm yết nhiều loại cổ phiếu trước IPO mà không cần các yêu cầu pháp lý thông thường như xác minh danh tính hoặc tư cách nhà đầu tư được công nhận .

Sản phẩm hợp đồng tương lai vĩnh viễn này được triển khai dựa trên tiêu chuẩn HIP-3 của Hyperliquid. Tuy nhiên, tiêu chuẩn này hiện chỉ hoạt động trên mạng thử nghiệm , và Ventuals vẫn đang trong giai đoạn tiền ra mắt.

Mô hình định giá cũng khá khác thường. Thay vì sử dụng giá cổ phiếu hoặc giao dịch thị trường thực tế, giá token được tính bằng cách chia tổng giá trị công ty cho một tỷ. Ví dụ: nếu OpenAI được định giá 35 tỷ đô la, thì một token vOAI sẽ có giá 350 đô la.

Tuy nhiên, việc dễ dàng tiếp cận này lại mang đến những thách thức về mặt cấu trúc, đặc biệt là việc phụ thuộc vào các dự đoán . Dữ liệu định giá của các công ty tư nhân vốn dĩ đã khép kín và được cập nhật không thường xuyên. Các sản phẩm phái sinh dựa trên thông tin không đầy đủ như vậy có thể làm trầm trọng thêm tình trạng bất cân xứng thông tin trên thị trường.

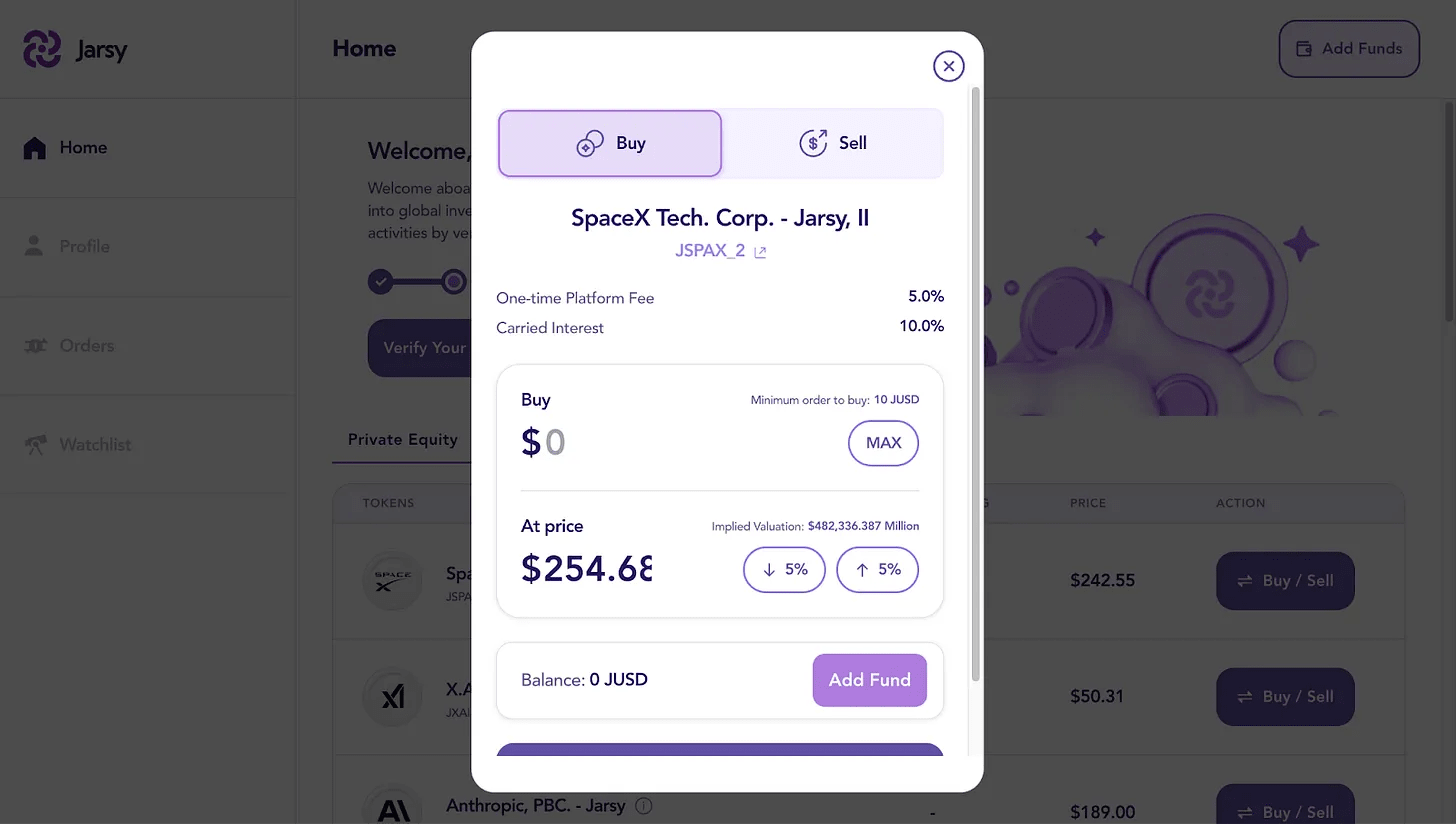

3.2. Jarsy

Jarsy sử dụng mô hình token hóa dựa trên tài sản với tỷ lệ 1:1. Cơ chế chính bao gồm việc mua trực tiếp cổ phiếu trước IPO và phát hành một token cho mỗi cổ phiếu nắm giữ. Ví dụ: nếu Jarsy sở hữu 1.000 cổ phiếu SpaceX, công ty sẽ đúc 1.000 token JSPAX. Mặc dù các nhà đầu tư không trực tiếp nắm giữ cổ phiếu cơ sở, họ vẫn giữ tất cả các quyền kinh tế liên quan, bao gồm cổ tức và tăng giá.

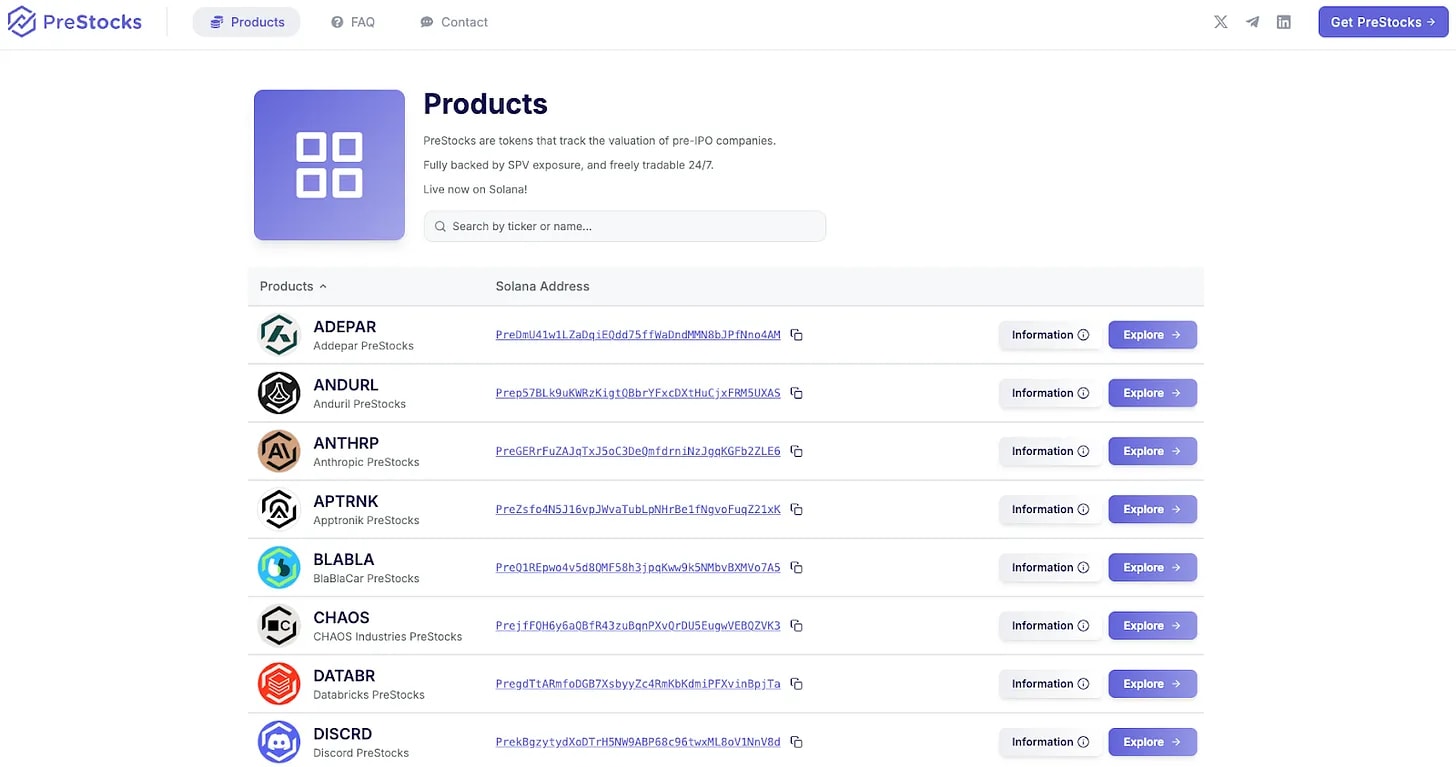

3.3. Hàng tồn kho trước

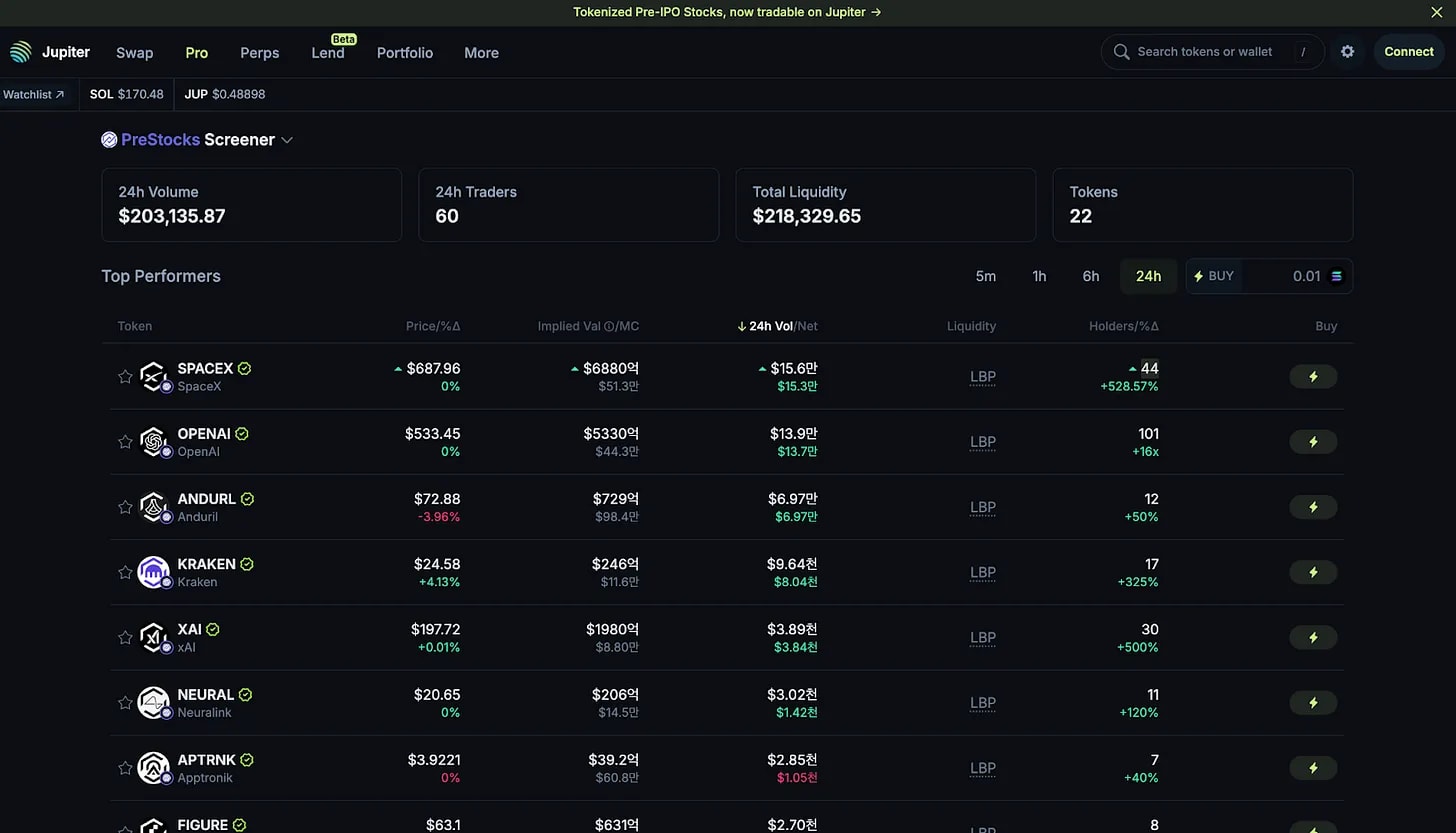

PreStocks áp dụng mô hình tương tự Jarsy, mua cổ phiếu của các công ty tư nhân và phát hành token được hỗ trợ bởi tài sản theo tỷ lệ 1:1. Nền tảng này hiện hỗ trợ giao dịch 22 cổ phiếu trước IPO và gần đây đã ra mắt sản phẩm ra công chúng.

4. Những thách thức chưa được giải quyết trong quá trình token hóa cổ phiếu trước IPO

Đầu tiên, sự bất ổn về mặt quy định là trở ngại cơ bản nhất.

Thứ hai, sự phản kháng từ các công ty tư nhân vẫn là một trở ngại quan trọng.

Thứ ba, không thể bỏ qua sự phức tạp về mặt kỹ thuật và vận hành.

🐯 Thêm thông tin từ Tiger Research

Telusuri lebih lanjut laporan yang relevan dengan topik ini:Bản đồ thị trường chứng khoán mã hóa: Cổ phiếu mã hóa đang định hình lại nền tài chính toàn cầu như thế nào

Tuyên bố miễn trừ trách nhiệm

Báo cáo này dựa trên các tài liệu được cho là đáng tin cậy. Tuy nhiên, chúng tôi không đảm bảo rõ ràng hay ngụ ý về tính chính xác, đầy đủ hoặc phù hợp của thông tin được trình bày. Chúng tôi từ chối mọi trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận và khuyến nghị trong báo cáo này dựa trên thông tin có sẵn tại thời điểm biên soạn và có thể thay đổi mà không cần thông báo trước. Tất cả các dự án, ước tính, dự báo, mục tiêu, ý kiến và quan điểm được thể hiện trong báo cáo này có thể thay đổi mà không cần thông báo trước và có thể khác hoặc mâu thuẫn với quan điểm của các bên hoặc tổ chức khác.

Tài liệu này chỉ được cung cấp cho mục đích thông tin và không nên được hiểu là tư vấn pháp lý, kinh doanh, đầu tư hoặc thuế. Mọi tham chiếu đến chứng khoán hoặc tài sản kỹ thuật số chỉ mang tính chất minh họa và không cấu thành khuyến nghị đầu tư hoặc đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không hướng đến các nhà đầu tư hoặc nhà đầu tư tiềm năng.

Điều khoản sử dụng

Tiger Research cho phép sử dụng hợp lý các báo cáo do mình biên soạn và xuất bản. "Sử dụng hợp lý" là nguyên tắc cho phép sử dụng một phần nội dung vì lợi ích công cộng, miễn là việc sử dụng đó không làm tổn hại đến giá trị thương mại của tài liệu. Nếu việc sử dụng tuân thủ nguyên tắc này, các báo cáo có thể được sử dụng mà không cần xin phép trước. Tuy nhiên, khi trích dẫn báo cáo của Tiger Research, bạn được yêu cầu:

Ghi rõ nguồn là 'Tiger Research'.

Bao gồm logo Tiger Research (đen/trắng).

Nếu tài liệu được biên soạn lại và xuất bản lại, cần có sự chấp thuận riêng. Việc sử dụng trái phép báo cáo có thể dẫn đến hành động pháp lý.