01 Sự phát triển của các mô hình RWA

Sự phát triển của mô hình RWA về cơ bản chính là lịch sử mở rộng khả năng blockchain .

2009-2015: Những nỗ lực ban đầu của RWA trong việc tạo ra tiền xu màu

Việc tạo ra Bitcoin Khối Genesis vào năm 2009 đã thiết lập thành công sổ cái giá trị phi tập trung đầu tiên trong lịch sử loài người. Tuy nhiên, viễn cảnh mong đợi Satoshi Nakamoto về việc xây dựng một "đồng tiền điện tử ngang hàng" đã khiến Satoshi Nakamoto và các nhà phát triển Bitcoin sau này, chẳng hạn như đội ngũ Bitcoin Core, tuân thủ triết lý phát triển "xác minh trên tính toán" và sử dụng ngôn ngữ kịch bản không phải Turing-complete, khiến mainnet Bitcoin khó sử dụng làm cơ sở hạ tầng lưu trữ tài sản RWA.

Hơn nữa, trong những ngày đầu của ngành công nghiệp crypto, từ năm 2009 đến năm 2015, bản thân khái niệm RWA vẫn còn non trẻ. Trong giai đoạn này, ngành công nghiệp crypto bị chi phối bởi crypto và những người tin vào kinh tế học Áo. Họ háo hức fork mã mã nguồn mở hoàn toàn của mainnet Bitcoin và đổi mới về đồng thuận, thuật toán khai thác và cơ chế chữ ký để tạo ra các loại tiền kỹ thuật số với tốc độ xác nhận nhanh hơn, phân phối công bằng hơn và bảo vệ quyền riêng tư tốt hơn, qua đó tham gia vào cuộc cạnh tranh thị trường tự do hiếm hoi lịch sử dành cho các loại tiền tệ tư nhân.

Tuy nhiên, giữa cơn sốt chung của phong trào "Long Bitcoin, Short The Real World", một số người tiên phong trong ngành, chẳng hạn như Amir Taaki, đồng sáng lập Colored Coins, và JR Willett, nhà sáng lập Mastercoin (sau này đổi tên thành Omni Layer), đã nhận ra tiềm năng của RWA và bắt đầu khám phá các phương pháp kỹ thuật để cho phép người dùng tạo và giao dịch các đồng tiền đại diện cho tài sản vật chất như cổ phiếu, trái phiếu và tài sản trên mạng chính Bitcoin . Tether đã ra mắt USDT dựa trên Omni Layer, trở thành một trong stablecoin đô la Mỹ tập trung đầu tiên. Tuy nhiên, do khả năng lập trình kém và thiếu hỗ trợ thanh khoản , Colored Coins và Omni Layer dần dần biến mất khỏi dòng chính crypto crypto tiền điện tử lịch sử sự thay đổi mô hình công nghệ chính thống.

2015-2020: Những nỗ lực của STO trong việc phát hành tài sản tuân thủ

Năm 2015, Vitalik, biên tập viên của Tạp chí Bitcoin, người ủng hộ công nghệ Turing-complete, đã tách khỏi cộng đồng Bitcoin và tạo ra Ethereum . Ông giới thiệu máy ảo EVM và hợp đồng thông minh, thêm một lớp thực thi mới lên trên lớp đồng thuận blockchain , cung cấp một container có thể lập trình được cho token hóa tài sản . Điều này đã dẫn đến làn sóng ICO với tính năng cốt lõi là phát hành tài sản miễn phí, cuối cùng đã gây ra phản ứng dữ dội và các hạn chế từ các cơ quan quản lý tài chính của các quốc gia có chủ quyền lớn trên thế giới.

Trong bối cảnh đó, STO (Security Token Offerings - Phát hành Token Chứng khoán) đã trở thành mô hình chủ đạo cho RWA, bề ngoài là dưới vỏ bọc của các ICO tuân thủ. Tuy nhiên, do cơ sở hạ tầng thanh khoản khoản Chuỗi chưa hoàn thiện, sự non kém của oracle vai trò trung gian giữa on-chain và off- Chuỗi , cũng như việc thiếu các kịch bản ứng dụng tài chính phi tập trung , RWA vẫn là một khái niệm được chính thức hóa, với các kênh thoát chủ yếu nằm ở các thị trường tài chính truyền thống như thị trường chứng khoán Hoa Kỳ và Hồng Kông.

Thất bại sau đó của STO đã bộc lộ sai sót cơ bản trong mô hình RWA ban đầu: cố gắng sao chép mô hình việc kinh doanh của tài sản tài chính truyền thống (cổ phiếu, trái phiếu) vào Chuỗi, nhưng lại bỏ qua lợi thế cốt lõi của blockchain là tạo ra thanh khoản mới thay vì sao chép hệ thống tài chính cũ.

2020-2022: Mùa hè DeFi khai sinh ra những người bản địa Chuỗi

Trong Mùa hè DeFi năm 2020, được thúc đẩy bởi hiệu ứng giàu có của canh tác năng suất, các nhà giao dịch crypto truyền thống và các chuyên gia tài chính công nghệ đã chuyển đổi thành DeFi Degen , trở thành thế hệ đầu tiên của những người bản địa thực sự Chuỗi Chuỗi . Các giao thức DeFi đã phát triển song song với các nhà phát triển và người dùng, và các khái niệm mới như DEX, giao thức cho vay nhóm phi tập trung , giao thức CDP stablecoin và sàn giao dịch phái sinh phi tập trung mọc lên như nấm sau mưa. Mô hình AMM DEX của Uniswap đã thay thế hoàn toàn các DEX CLOB ( sổ lệnh giới hạn trung tâm) trên chuỗi làm nền tảng của cơ sở hạ tầng thanh khoản Chuỗi và việc ra mắt mạng chính oracle của Chainlink đã trở thành một thành phần cơ bản cho nguồn cấp giá và quản lý rủi ro trong các giao thức DeFi. Tại thời điểm này, RWA đã chuyển từ cường điệu khái niệm chính thức sang khám phá thực tế và kiến trúc cổ điển của tài sản ngoài Chuỗi , oracle lớp giữa và nợ phải trả trên Chuỗi bắt đầu hình thành.

Trong giai đoạn đổi mới tích cực từ năm 2020 đến năm 2022, trong khi lớp ứng dụng và lớp trung gian trải qua sự bùng nổ kỷ Cambri, lớp đồng thuận và lớp thực thi cũng trải qua sự phát triển nhanh chóng. Những đổi mới ở lớp đồng thuận trong giai đoạn này bao gồm: thuật toán đồng thuận PoH của Solana , thuật toán đồng thuận HotStuff Byzantine được Sui và Aptos áp dụng, và thuật toán đồng thuận Avalanche của Avalanche . Những đổi mới ở lớp thực thi bao gồm: một khuôn khổ tương thích EVM cho blockchain L1 và hỗ trợ SVM cho xử lý song song trạng thái. Những tiến bộ này trong lớp đồng thuận, mang đến các tính năng mới như hoàn thiện nhanh chóng và thực thi trạng thái nhanh, đã đặt nền tảng kỹ thuật vững chắc cho tăng trưởng mạnh mẽ của RWA trong chu kỳ tiếp theo.

2023-2025: Sự thống trị của stablecoin đô la Mỹ được thiết lập

Giai đoạn 2023 đến 2025 là giai đoạn tăng trưởng bùng nổ của RWA nói chung (bao gồm cả stablecoin ). Trong giai đoạn này, token hóa trái phiếu Mỹ (chủ yếu được thể hiện dưới dạng stablecoin đô la Mỹ) sẽ thay thế STO và trở thành mô hình mới của RWA.

Vào những ngày đầu , mối tương quan giữa stablecoin và RWA rất yếu. Vào thời điểm đó, crypto không bao giờ hình dung rằng một ngày nào đó stablecoin sẽ trở thành biểu hiện chính thống của RWA. Stablecoin tập trung chủ yếu dựa vào giấy thương mại làm cơ sở tài sản của chúng, trong khi stablecoin phi tập trung chủ yếu dựa vào tài sản gốc crypto . Vào năm 2022, sau tác động xã hội tàn khốc của sự sụp đổ liên tiếp của Stablecoin thuật toán Luna và sàn giao dịch crypto FTX, chính quyền Biden tại Hoa Kỳ đã yêu cầu SEC tăng cường giám sát lĩnh vực crypto. Dưới áp lực của cơ quan quản lý, các nhà điều hành và giao thức stablecoin đã dần dần phát triển cơ sở tài sản thành danh mục đầu tư chủ yếu bao gồm Kho bạc Hoa Kỳ ngắn hạn, mang lại cả thanh khoản cao và rủi ro thấp . Bắt đầu từ nửa đầu năm 2023, người hành nghề ngành công nghiệp crypto bắt đầu coi stablecoin là một phân lớp token hóa của trái phiếu Mỹ trong khái niệm rộng hơn về RWA.

Lấy USDT làm ví dụ. Ban đầu, đồng tiền này được cho là được bảo đảm 100% bằng dự trữ đô la Mỹ, nhưng dự trữ thực tế của nó bao gồm lượng lớn thương phiếu (nợ ngắn hạn không có bảo đảm). Bản công bố dự trữ đầu tiên vào ngày 31 tháng 3 năm 2021 cho thấy khoảng 65,39% dự trữ là thương phiếu, tiền mặt chỉ chiếm 3,87%. Phần còn lại bao gồm tiền gửi ủy thác tín nhiệm(24,20%), thỏa thuận mua lại (3,6%) và trái phiếu kho bạc (2,94%) [1]. Bản công bố này đã gây ra tranh cãi trên thị trường về tính minh bạch và quản lý rủi ro của nó. Khi áp lực quản lý tăng lên, Tether bắt đầu giảm lượng thương phiếu nắm giữ. Báo cáo tháng 5 năm 2022 cho thấy chiếm tỷ lệ thương phiếu đã giảm từ 24,2 tỷ đô la Mỹ trong quý đầu tiên của năm 2021 xuống còn 20 tỷ đô la Mỹ. Năm 2023, sau khi cuộc khủng hoảng ngân hàng Silicon Valley trên thị trường chứng khoán Hoa Kỳ khiến USDC tách rời, nó tiếp tục giảm xuống mức 0. Thay vào đó, công ty đã tăng lượng tiền mặt, tiền gửi ngắn hạn và trái phiếu kho bạc Hoa Kỳ vị thế giữ. Tính đến ngày 2 tháng 9 năm 2025, quy mô dự trữ trái phiếu Mỹ tài sản Hoa Kỳ ngắn hạn của Tether về mặt tài sản là khoảng 105,3 tỷ đô la Mỹ [2].

Về mặt kỹ thuật, khái niệm thiết kế mô-đun nhằm giải quyết "nghịch lý Bộ ba bất khả thi của blockchain " blockchain đã lan rộng khắp ngành. Kiến trúc quyết toán Chuỗi - thực thi ngoài Chuỗi rất phổ biến. Các L2 Rollup đại diện bởi Arbitrum và Base đã tăng nguồn cung không gian khối một cách nhanh chóng, hiệu quả và tiết kiệm (Celestia, Bitcoin L2), cung cấp hỗ trợ kỹ thuật cho việc mở rộng quy mô của RWA, đặc biệt là stablecoin; sự tiến bộ công nghệ của Baas/Raas như Cosmos SDK và OP Stack (ví dụ: Phần mở rộng Vote trong Cosmos SDK ABCI++ 2.0 cho phép blockchain gửi và xác minh dữ liệu bên ngoài trong quá trình đồng thuận) và việc nén chi phí đã mở đường cho sự xuất hiện của các Appchain RWA/ stablecoin như Pharos; Tiêu chuẩn ý định Chuỗi chéo ERC-7683 do Uniswap và Across cùng phát triển, mô hình ý định do Cowswap đại diện, DEX trừu tượng hóa Chuỗi do Infinex và Particle đại diện, và các giải pháp thanh khoản CLOB+AMM do GTE và Kuru đại diện đã cải thiện hơn nữa khả năng thu thập thanh khoản và hiệu quả vốn của RWA.

Đến năm 2025, thị trường RWA sẽ do stablecoin thống trị. Dữ liệu RWA.xyz, stablecoin chiếm tỷ lệ 90,7% tổng tài sản RWA, khiến chúng trở thành hình thức RWA chủ đạo.

Là chính quyền crypto đầu tiên, chính quyền Trump ưu tiên làm rõ quy định về stablecoin ngang bằng với việc thiết lập dự trữ Bitcoin quốc gia. Chính quyền này coi stablecoin là một giải pháp mới để củng cố vị thế bá chủ của đồng đô la, làm tăng nhẹ nhu cầu trái phiếu Mỹ Hoa Kỳ, và thậm chí cạnh tranh ảnh hưởng trong trật tự tài chính toàn cầu. Đạo luật GENIUS của Hoa Kỳ (Đạo luật Thiết lập Đổi mới Quốc gia cho Stablecoin) thiết lập một tiêu chuẩn vàng cho dự trữ stablecoin: sự kết hợp giữa tiền mặt và trái phiếu kho bạc thanh khoản cao. Tại Hội nghị Bitcoin lần thứ 25, Phó Tổng thống Hoa Kỳ Cyril Vance đã phát biểu: "Stablecoin là một hệ số nhân sức mạnh cho nền kinh tế Hoa Kỳ." Bộ trưởng Tài chính Hoa Kỳ Benson thường xuyên phát biểu trong các buổi xuất hiện trước công chúng về dự đoán lạc quan của mình rằng thị trường stablecoin sẽ đạt 2 nghìn tỷ đô la hoặc hơn trong vòng vài năm tới.

Sự phát triển của RWA từ STO (Standard-to Stablecoin) thành mô hình thống trị cho thấy hình thức cuối cùng của RWA không phải là chuyển giao tài sản trực Chuỗi đơn giản, mà là dần dần thay thế cơ sở hạ tầng tài chính cũ của thời đại công nghiệp, bao gồm SWIFT, thị trường ngoại hối, thị trường trái phiếu và sàn giao dịch, bằng cơ sở hạ tầng tài chính công nghệ mới, được thúc đẩy bởi AI và tiền điện tử, trong kỷ nguyên công nghệ tăng tốc mới. Đây chính xác là viễn cảnh mong đợi và mục tiêu của Dự án Crypto mà Chủ tịch SEC Atkins vừa công bố, nhằm đảm bảo Hoa Kỳ duy trì vị thế dẫn đầu về tài chính trong tương lai.

Điều này chắc chắn sẽ thúc đẩy một vòng tăng trưởng theo cấp số nhân mới về nhu cầu không gian khối, từ đó sụp đổ một vòng đổi mới mô hình mới về phía cung không gian khối: các L1/L2 chức năng cao như Monad, MegaETH và Pharos đạt được tính hoàn thiện ở cấp độ mili giây và TPS ở cấp độ 100.000 thông qua các thiết kế kiến trúc blockchain mới như tách biệt thực thi trạng thái và tính hoàn thiện trạng thái, hỗ trợ xử lý song song trạng thái và tối ưu hóa thông lượng cơ sở dữ liệu; Solana ra mắt thuật toán đồng thuận mới, Alpenglow, để tối ưu hóa hơn nữa các quy trình bỏ phiếu và xác minh khối, và cam kết giúp Solana hiện thực hóa viễn cảnh mong đợi về thế hệ Nasdaq tiếp theo. Ethereum đã áp dụng lộ trình "L1 đơn giản hóa" để quay trở lại triết lý phát triển của Bitcoin, đẩy nhanh quá trình ZKization, tính không trạng thái và tính hoàn thiện trạng thái L1/L2 của mạng chủ Ethereum, và cam kết trở thành lớp quyết toán cơ bản của tài chính hiện đại.

02 Thực trạng hiện nay của RWA

Cấu trúc hiện tại và xu hướng tương lai của tài sản ngoài Chuỗi RWA

Những người trong ngành truyền thống có nhiều ý tưởng táo bạo về RWA, chẳng hạn như token hóa tài sản phi chuẩn, thực tế như khu công nghiệp và nhà máy thủy điện, vốn thiếu giá thị trường công bằng và cơ chế quản lý rủi ro hoàn thiện, rồi sau đó thoát khỏi chúng thông qua TOKEN HÓA trên thị trường crypto . Tuy nhiên, thị trường tài sản Chuỗi RWA hiện tại đang bị chi phối bởi stablecoin, tín dụng tư nhân, trái phiếu Mỹ token hóa, hàng hóa token hóa, quỹ đầu tư thay thế của tổ chức và cổ phiếu Mỹ token hóa, trong khi tài sản phi chuẩn, thực tế khác gần như không nắm giữ thị thị phần . Cấu trúc thị trường này là kết quả của sự cân bằng đa diện đạt được thông qua hai chu kỳ thị trường giữa các lực lượng thị trường và thực tế công nghệ.

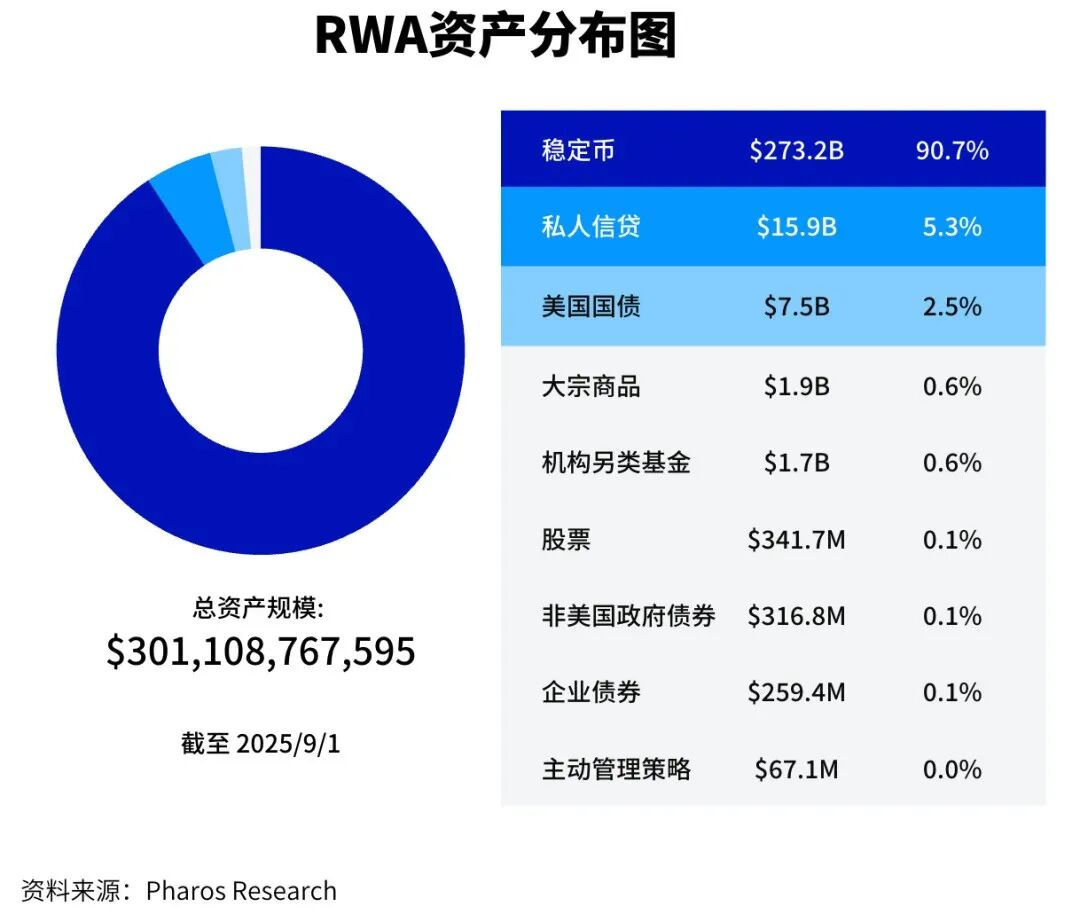

Sau đây là thông tin chi tiết về các danh mục chính trong cấu trúc hiện tại của tài sản ngoài Chuỗi RWA tính đến ngày 2 tháng 9 năm 2025[3]:

• Stablecoin: Tổng vốn hóa stablecoin là 273,18 tỷ đô la, với khối lượng giao dịch hàng tháng là 2,82 nghìn tỷ đô la, 33,02 triệu địa chỉ hoạt động hàng tháng và 191 triệu địa chỉ nắm giữ stablecoin. 99% trong số các stablecoin trong đó stablecoin neo theo tỷ lệ 1:1 với đô la Mỹ. Năm stablecoin hàng đầu là USDT, USDC, USDS, USDE và BSC-USD, với thị phần lần lượt là 60,79%, 25,33%, 4,58%, 3,43% và 1,68%. Vì USDT và USDC, hai stablecoin hàng đầu, nắm giữ khoảng 75% tài sản ngoài Chuỗi của chúng bằng trái phiếu Mỹ tài sản Hoa Kỳ, nên stablecoin được coi là một Chuỗi RWA token hóa đặc biệt của trái phiếu Mỹ . Stablecoin hiện được phát hành chủ yếu được lắng đọng trên Ethereum và Tron, với vốn hóa thị trường stablecoin lần lượt là 155,5 tỷ đô la và 78,4 tỷ đô la. Solana, đứng thứ ba, đã chứng kiến vốn hóa thị trường stablecoin của mình giảm xuống còn 11,1 tỷ đô la.

• Tín dụng tư nhân: Tổng quy mô cho vay của tín dụng tư nhân là 29,58 tỷ đô la, với tỷ suất lợi nhuận trung bình 9,75% và tổng cộng 2.583 khoản vay. Ba đơn vị hàng đầu trong lĩnh vực tín dụng tư nhân là Figure, Tradable và Maple, với quy mô tín dụng lần lượt là 15,30 tỷ đô la, 5,02 tỷ đô la và 4,08 tỷ đô la. Figure là nhà cung cấp dịch vụ tín dụng thế chấp nhà (HELOC) phi ngân hàng lớn nhất tại Hoa Kỳ, sử dụng công nghệ blockchain và AI để cung cấp cho người tiêu dùng các dịch vụ cho vay trực tuyến nhanh chóng. Tradable là một công ty công nghệ tài chính tài sản tín dụng tư nhân, cho phép giao dịch trên thị trường và cung cấp nền tảng tài sản Chuỗi cho các tổ chức quản lý tài sản . Maple là một nền tảng CeDeFi cung cấp các khoản vay tài sản kỹ thuật số và các sản phẩm lợi nhuận cho các nhà đầu tư đủ điều kiện là tổ chức và cá nhân.

• Token hóa trái phiếu Mỹ : Về mặt kỹ thuật, tài sản tài sản chuỗi Chuỗi token hóa trái phiếu Mỹ là 100% trái phiếu Kho bạc Hoa Kỳ, với phần lớn lợi nhuận từ việc nắm giữ trái phiếu Mỹ được phân phối cho người nắm giữ token . Tổng giá trị token hóa trái phiếu Mỹ là 7,46 tỷ đô la, với tỷ suất lợi nhuận 4,08% và tổng cộng có 52.793 người nắm giữ . Năm dự án token hóa trái phiếu Mỹ hàng đầu là BUIDL (do Securitize phát hành), WTGXX (do WisdomTree phát hành), BENJI (do Franklin Templeton phát hành), OUSG (do Ondo Finance phát hành) và USDY (do Ondo Finance phát hành), với giá trị tương ứng là 2,39 tỷ đô la, 880 triệu đô la, 740 triệu đô la, 730 triệu đô la và 690 triệu đô la.

• Token hóa hàng hóa: Token hóa hàng hóa hiện tại về cơ bản tương đương với token hóa vàng. Token hóa vàng giới thiệu một tài sản chất lượng cao, tách biệt khỏi tài sản crypto cốt lõi như BTC và ETH vào thị trường crypto , cho phép các nhà đầu tư tổ chức và chuyên nghiệp đa dạng hóa rủi ro danh mục đầu tư crypto của họ. Hiện tại, tổng giá trị token hóa hàng hóa là 2,39 tỷ đô la, với khối lượng giao dịch hàng tháng là 958 triệu đô la, 7.866 địa chỉ hoạt động hàng tháng và 83.700 địa chỉ vị thế giữ. Trong đó, PAXG, dự án token hóa vàng do Paxos phát hành, giá trị vốn hóa thị trường 975 triệu đô la và chiếm 40,80%. XAUT, dự án token hóa vàng do Tether phát hành, giá trị vốn hóa thị trường giá trị vốn hóa thị trường triệu đô la và chiếm 35,75%.

• Quỹ Đầu tư Thay thế của Tổ chức: Mô hình RWA của quỹ đầu tư quỹ đầu tư tư nhân và Quỹ phòng hộ mang lại tính minh bạch cao hơn, phí thấp hơn và thanh khoản được cải thiện. Hiện tại, các quỹ đầu tư thay thế của tổ chức có tổng quy mô 1,75 tỷ đô la, với 27 sản phẩm. Centrifuge, Securitize và Superstate đứng đầu và thứ ba trong phân khúc này, với thị phần lần lượt là 40,31%, 37,34% và 11,95%.

• Token hóa cổ phiếu Hoa Kỳ: Tổng giá trị token hóa cổ phiếu Hoa Kỳ hiện đạt 342 triệu đô la, với khối lượng giao dịch hàng tháng là 164 triệu đô la và 62.600 địa chỉ nắm giữ. Sản phẩm cổ phiếu Hoa Kỳ token hóa hạng A Exodus Movement Inc. của Securitize giá trị vốn hóa thị trường 226 triệu đô la và chiếm 79,34% thị phần. Backed, hợp tác với Kraken, Coinbase và Bybit để phát hành các sản phẩm token hóa cổ phiếu Hoa Kỳ, có 71 sản phẩm (bao gồm S&P 500, T-bills, TSLA và AAPL), với tổng giá trị phát hành là 88 triệu đô la và khối lượng giao dịch hàng tháng là 163 triệu đô la.

Dữ liệu trên cho thấy tài sản ngoài Chuỗi của RWA chủ yếu dựa trên tài sản tiêu chuẩn thanh khoản cao và đáng tin cậy ( trái phiếu Mỹ nắm giữ địa vị độc quyền), được bổ sung bởi tín dụng tư nhân. Các hình thức biểu diễn chính Chuỗi là stablecoin giao dịch và stablecoin sinh lãi (YBS). Logic kinh doanh cốt lõi của RWA là đưa tài sản thực tế này từ ngoài Chuỗi lên Chuỗi để tạo ra lợi nhuận và đa dạng hóa rủi ro danh mục đầu tư.

Tuy nhiên, khi thế hệ chuỗi công khai suất cao mới (đại diện bởi Monad, MegaETH, Pharos, v.v.), thế hệ mô hình tạo thanh khoản mới (intent Centric, tích hợp CLOB và AMM, v.v.) và thế hệ công nghệ oracle mới ( Chainlink, chức năng cung cấp giá tần suất cao của Redstone) bước vào giai đoạn trưởng thành trong vòng đời của chúng, thì logic kinh doanh cốt lõi của RWA sẽ phát triển để tập trung vào việc bán biến động, tức là giao dịch tần suất cao trên Chuỗi trái phiếu Mỹ token hóa , cổ phiếu Hoa Kỳ token hóa hóa, các sản phái sinh tài chính token hóa và tham gia vào giá toàn cầu của chúng sẽ trở thành mô hình thống trị mới của RWA trong chu kỳ tiếp theo.

Vào tháng 4 năm 2025, Robinhood đã đệ Đề án lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) yêu cầu một khuôn khổ liên bang để token hóa tài sản thực (RWA), nhằm hiện đại hóa thị trường chứng khoán Hoa Kỳ. Cụ thể, đề xuất này nhằm mục đích coi tài sản được token hóa như cổ phiếu và trái phiếu tương đương về mặt pháp lý với các tài sản truyền thống, thay vì phái sinh . Khuôn khổ này bao gồm một hệ thống thanh khoản kết hợp với việc khớp lệnh Chuỗi để tăng tốc độ và quyết toán Chuỗi để tăng tính minh bạch, cũng như các công cụ tuân thủ Quy định về Hiểu biết Khách hàng (KYC) và Chống Rửa tiền (AML). Tuy nhiên, Đề án của Robinhood sẽ không khả thi trên thị trường thực cho đến khi Đạo luật CLARITY được Quốc hội Hoa Kỳ thông qua vào cuối năm nay.

Do đó, Robinhood đã quyết định ra mắt dịch vụ giao dịch cổ phiếu Mỹ token hóa tại EU vào ngày 30 tháng 6, cho phép người dùng EU giao dịch hơn 200 cổ phiếu Mỹ và tài sản được token hóa bằng công nghệ blockchain . Tài sản được token hóa này được phát hành trên L2 Arbitrum Ethereum và sẽ được chuyển sang Robinhood Chain, đồng cấu với Arbitrum .

Các thành phần và chức năng của lớp trung gian RWA

Từ góc độ công nghệ blockchain , lớp trung gian RWA chủ yếu giải quyết tính nhất quán và tính dứt khoát của trạng thái giữa tài sản ngoài Chuỗi và nợ phải trả trên Chuỗi , cũng như truyền thông điệp Chuỗi Chuỗi và Chuỗi Chuỗi . Từ góc độ mô hình kinh doanh, lớp trung gian RWA chủ yếu giải quyết vấn đề bảo mật, độ tin cậy và tuân thủ ngoài Chuỗi , trong khi thanh khoản , tính khả dụng và các kịch bản ứng dụng trên Chuỗi .

Lớp trung gian của RWA bao gồm các thực thể lưu trữ ngoài Chuỗi, lớp quyết toán trạng thái, oracle , lớp ứng dụng, giao thức tương tác, lớp thanh khoản trên Chuỗi , v.v.

• Đơn vị lưu ký tài sản ngoài Chuỗi : Đơn vị lưu ký tài sản ngoài Chuỗi chịu trách nhiệm quản lý tài sản cơ sở (ví dụ: lưu ký tài sản vật chất) và đúc token ánh xạ tài sản RWA một cách tuân thủ, minh bạch và đáng tin cậy. Hiện tại, năm đơn vị lưu ký tài sản RWA ngoài Chuỗi hàng đầu là Securitize, Tradable, Ondo Finance, Paxos và Superstate, với thị phần lần lượt là 28,0%, 16,0%, 10,6%, 6,9% và 6,7%.

• Lớp quyết toán trạng thái: Lớp quyết toán trạng thái thường được triển khai bởi blockchain L1/L2 và chịu trách nhiệm về tính nhất quán và tính cuối cùng của trạng thái tài sản RWA. Hiện tại, năm mạng lớp quyết toán trạng thái hàng đầu được sử dụng cho RWA hẹp là Ethereum, Zksync Era, Stellar, Aptos và Solana, với thị phần lần lượt là 59,4%, 17,7%, 3,5%, 3,4% và 2,8%. Phân bổ thị phần của lớp quyết toán trạng thái RWA khác đáng kể so với phân bổ thị phần quen thuộc của khối lượng giao dịch DEX, TVL và số lượng giao dịch. Điều này là do mô hình việc kinh doanh RWA hiện tại chủ yếu là việc kinh doanh với doanh nghiệp. Các nhà đầu tư nhà đầu tư bán lẻ lớn và năng động thích tham gia vào giao dịch biến động. Do đó, đối với Solana, Sui và chuỗi công khai hiệu suất cao thế hệ mới khác, việc đẩy nhanh quá trình chuyển đổi mô hình RWA từ tạo ra lợi nhuận sang bán biến động là một thách thức cấp bách. Chỉ bằng cách giải quyết thách thức này, họ mới có thể thích ứng tốt hơn với hoàn cảnh hệ thống mới được đặc trưng bởi các chính sách quản lý rõ ràng hơn và sự tích hợp của tiền điện tử.

• Oracle: Oracle chịu trách nhiệm cung cấp dữ liệu Chuỗi an toàn và đáng tin cậy, đảm bảo rằng biểu diễn Chuỗi của RWA được đồng bộ hóa với thế giới thực. Ví dụ: RWA Oracle của RedStone cung cấp nguồn cấp giá cho RWA trị giá 20 tỷ đô la trên Chuỗi Solana (bao gồm ACRED của Apollo và BUIDL của BlackRock). Chainlink cung cấp dịch vụ PoR ( Bằng chứng dự phòng tài sản ) tài sản RWA cho các nền tảng/giao thức như Backed, Superstate, 21BTC, ARK 21Shares (ARKB) và Solv. Hiện tại, oracle trong không gian RWA chủ yếu phục vụ việc tạo ra lợi nhuận của tài sản ngoài Chuỗi và vay mượn, bù trừ và giao dịch giao spot tài sản Chuỗi . Mở rộng trong tương lai sang các kịch bản giao dịch tần suất cao oracle yêu cầu tối ưu hóa các oracle về tốc độ cung cấp giá, độ chi tiết thời gian và chi phí.

• Lớp Ứng dụng: Lớp ứng dụng cung cấp các trường hợp sử dụng nợ trên Chuỗi như vay mượn, LST, vòng lặp, token hóa lãi suất và kho lưu trữ, giúp tăng cường lợi suất và thanh khoản của tài sản RWA. Hiện tại, các giao thức DeFi chính thống vẫn đang trong giai đoạn đầu hỗ trợ và tích hợp tài sản RWA, và thái độ của họ còn khá thận trọng. Tuy nhiên, chuỗi công khai RWA như Plume và Pharos đang tích cực xây dựng một bộ thành phần lớp ứng dụng hoàn chỉnh cho RWA.

• Giao thức tương tác: Hiện tại, khả năng tương tác xuyên Chuỗi được yêu cầu nhiều nhất trong không gian RWA là chuyển tiền stablecoin xuyên Chuỗi, điều này đã góp phần vào thị phần cao của giao thức CCIP của Chainlink trong phân khúc này. Tuy nhiên, với hoàn thiện của các sàn giao dịch phi Chuỗi trung (DEX) và cơ sở hạ tầng Centric, cùng với sự phát triển của các cấu trúc tài sản ngoài Chuỗi RWA, cầu nối xuyên chuỗi như Wormhole và Across có khả năng sẽ được chú ý nhiều hơn.

• Lớp thanh khoản Chuỗi : Việc tạo thanh khoản trên Chuỗi cho RWA luôn là một bài tập kỹ thuật tài chính có hệ thống, đòi hỏi cả thanh khoản spot để hoán đổi thuận tiện và thanh khoản tương lai để phòng ngừa rủi ro. Thanh khoản theo kiểu AMM là cần thiết cho tài sản khởi đầu lạnh và đuôi dài, trong khi thanh khoản theo kiểu CLOB cải thiện hiệu quả vốn và giảm chi phí giao dịch. Hiện tại, lớp thanh khoản Chuỗi chuỗi thời thượng và toàn diện nhất bao gồm NHÀ CUNG CẤP THANH KHOẢN Pool của DEX, định tuyến giao dịch của bên tổng hợp, Solver của DEX theo ý định và tổng hợp ý định của DEX Chuỗi . Điều quan trọng cần lưu ý là việc tối ưu hóa thanh khoản Chuỗi hiện tại không chỉ giới hạn ở lớp thực thi của ngăn xếp blockchain mà còn mở rộng sâu hơn vào lớp đồng thuận, tối ưu hóa thứ tự sắp xếp và hiệu suất cũng như cơ chế hoàn thiện khối. Các ví dụ bao gồm câu chuyện mới của Celestia, CLOB trên Blobs và thuật toán đồng thuận mới của Solana , Alpenglow.

Các khoản nợ trên Chuỗi RWA: phương tiện giao dịch stablecoin, YBS, tài sản vốn chủ sở hữu RWA

Phía trách nhiệm là lớp trừu tượng tài chính mà người dùng tiếp xúc trực tiếp và RWA của nó chủ yếu được thể hiện dưới dạng phương tiện giao dịch stablecoin, stablecoin sinh lãi (YBS) và mã thông báo tài sản cổ phần RWA.

Stablecoin giao dịch chủ yếu bao gồm USDT và USDC. Chúng được phát hành và duy trì bởi các thực thể tập trung với mạng thanh khoản Chuỗi và ngoài Chuỗi rộng lớn. Chúng mang lại những lợi thế như dễ truy cập, chi phí chuyển khoản thấp, xác nhận nhanh chóng và khả năng lập trình. Stablecoin giao dịch khác biệt cơ bản so với các loại tiền kỹ thuật số của ngân hàng trung ương (CBDC). Trong khi stablecoin giao dịch về cơ bản là các token trên Chuỗi đại diện cho tiền pháp định, thì CBDC về cơ bản là các hình thức tiền pháp định mới. Chính quyền Trump tại Hoa Kỳ phản đối rõ ràng CBDC và ủng hộ stablecoin, trong khi EU và Trung Quốc đã chọn thúc đẩy CBDC và hạn chế stablecoin. Trong chu kỳ này, các kịch bản ứng dụng stablecoin mở rộng ra ngoài các vai trò đã đề cập trước đó là phương tiện trao đổi và lưu trữ giá trị trên thị trường crypto, thanh toán xuyên biên giới và giúp thanh lý nợ của Hoa Kỳ. Các ứng dụng này cũng mở rộng các trường hợp sử dụng mới như PayFi và tài chính Chuỗi cung ứng, chẳng hạn như tài trợ thanh quyết toán xuyên biên giới của Huma và tài chính Chuỗi cung ứng của stablecoin của JD.com. Chiến trường chính cho cuộc cạnh tranh giữa stablecoin truyền thống trong chu kỳ tiếp theo sẽ là thanh toán vi mô A2A. Tether và Circle đã đầu tư và nuôi dưỡng Stablecoin và Arc để đảm bảo địa vị liên tục của họ trên thị trường stablecoin trong kỷ nguyên AI.

Để bảo vệ ngành ngân hàng truyền thống khỏi sự gián đoạn, Đạo luật GENIUS Stablecoin cấm stablecoin tuân thủ trả lãi cho người nắm giữ stablecoin . Điều này, đến lượt nó, tạo ra một cơ hội thích hợp cho YBS, một sản phẩm DeFi chủ yếu hoạt động trong khuôn khổ thử nghiệm pháp lý. Lợi nhuận YBS thường đến từ vay mượn DeFi, các chiến lược trung tính thị trường, gửi tiền đảm bảo hoặc thu nhập từ RWA. RWA YBS, bao gồm tài sản tài chính truyền thống như Kho bạc Hoa Kỳ và tín dụng có cấu trúc, có thể được mã hóa trực Chuỗi và được sử dụng làm tài sản thế chấp hoặc đầu tư cho stablecoin. Sự kết hợp này không chỉ tăng cường tính ổn định của stablecoin mà còn mang đến cho người dùng DeFi những cơ hội lợi nhuận tương tự như trong tài chính truyền thống.

Token tài sản RWA là token cổ phần đưa tài sản thực tế (như tín dụng tư nhân, hàng hóa, trái phiếu Mỹ và cổ phiếu Hoa Kỳ) lên Chuỗi. Trước đây, token tài sản RWA có khả năng kết hợp DeFi và thanh khoản khoản trên Chuỗi hạn chế. Tuy nhiên, với việc làm rõ quy định về crypto, việc nhúng token tài sản RWA vào DeFi và theo đuổi thanh khoản Chuỗi mạnh hơn đã trở thành một xu hướng mới. Ví dụ: Aave gần đây đã ra mắt nền tảng lending RWA, hỗ trợ vay mượn stablecoin bằng cách sử dụng tài sản RWA được cấp phép làm tài sản thế chấp. Trong tương lai, token tài sản đại diện cho trái phiếu Mỹ , cổ phiếu Hoa Kỳ và tài sản sẽ tương đương về mặt pháp lý với tài sản ngoài Chuỗi , từ đó làm tăng thêm nhu cầu về khả năng kết hợp DeFi và thanh khoản Chuỗi .

Quan sát cấu trúc thị trường hiện tại của RWA, chúng tôi nhận thấy các RWA trên Chuỗi thành công nhất hiện nay chủ yếu bao gồm tài sản được chuẩn hóa có thanh khoản cao và giá thị trường công bằng và hiệu quả, chẳng hạn như trái phiếu Mỹ , tín dụng tư nhân, vàng và cổ phiếu Hoa Kỳ. Hiện tại, RWA chủ yếu tập trung vào việc đóng gói và trừu tượng hóa tài sản được chuẩn hóa thành các token Chuỗi .

Điều này là do những hạn chế kỹ thuật trong quá trình xử lý giá tài sản phi chuẩn và quyền sở hữu của oracle , điều này đã hạn chế việc chuyển đổi RWA của một lượng lớn tài sản phi chuẩn trong thế giới thực (như bất động sản, khu công nghiệp, đất đai, rừng và mỏ). Giá của tài sản phi chuẩn như bất động sản và khoáng sản được xác định như thế nào? Quyền sở hữu được xác nhận như thế nào? Công nghệ oracle hiện tại đang gặp khó khăn trong việc đánh giá giá và xác minh quyền sở hữu tài sản phi chuẩn một cách đáng tin cậy. Hơn nữa, việc đưa tài sản phi chuẩn lên Chuỗi thường yêu cầu thành lập một pháp nhân (SPV) để nắm giữ tài sản thực tế. Token trên Chuỗi thường chỉ đại diện cho quyền lợi nhuận, chứ không phải quyền sở hữu thực tế.

Tương lai của RWA không chỉ đơn giản là chuyển "mọi thứ lên Chuỗi ". Một hướng đi thực tế hơn nằm ở việc thanh khoản giữa tuân thủ quy định và đổi mới công nghệ bằng cách tách lớp tuân thủ (đóng gói tài sản thực tế với các thực thể pháp lý) và tăng cường thanh khoản Chuỗi (một chuỗi công khai hiệu suất cao kết hợp với mô hình tạo lập thị trường lai CLOB/AMM), từ đó khai phá hàng nghìn tỷ đô la giá trị tài sản phi chuẩn. Sự bùng nổ quy mô lớn của RWA cho tài sản phi chuẩn có thể sẽ đòi hỏi sự trưởng thành hơn nữa của công nghệ Oracle và việc triển khai thành công các sandbox quy định, với tiềm năng tăng trưởng nhanh chóng dự kiến sau năm 2026.

03 Kết luận

RWA 1.0 chỉ đơn giản là token hóa tài sản truyền thống như bất động sản, khu công nghiệp và tác phẩm nghệ thuật. Cách tiếp cận này về cơ bản là sai lầm vì nó giả định rằng blockchain là một cỗ máy kỳ diệu tạo ra thanh khoản .

RWA 2.0 hiện tại dựa trên mô hình stablecoin với trái phiếu Mỹ là tài sản cốt lõi. Nó đã đạt được thành công lớn về mặt phương tiện giao dịch, chuyển tiền xuyên biên giới và lưu trữ giá trị, nhưng khả năng tương thích với cơ sở hạ tầng tài chính truyền thống chưa đủ tốt, và có sự bất đồng quan điểm nghiêm trọng khi triển khai/hủy bỏ.

RWA 3.0 trong tương lai sẽ sử dụng các công nghệ như blockchain hiệu suất cao, oracle thân thiện với RWA, mô hình lai AMM+CLOB và Intent Centric để tạo ra một nguyên mẫu tài chính mới cho kỷ nguyên chủ nghĩa tư bản cá nhân có chủ quyền do AI và tiền điện tử thúc đẩy.

Những gì chúng ta sắp chứng kiến không chỉ là sự đổi mới về công nghệ và tài chính, mà còn là một quá trình lịch sử quan trọng trong việc tái cấu trúc trật tự tư bản toàn cầu.