Tác giả: hejaswini MA

Biên soạn bởi: Vernacular Blockchain

![]()

Vào ngày 19 tháng 8 năm 2025, Bo Hines đã từ chức khỏi Hội đồng Crypto Nhà Trắng để trở thành Giám đốc điều hành của chi nhánh Tether tại Hoa Kỳ. Nhiệm vụ của ông là ra mắt USAT, một stablecoin hoàn toàn tuân thủ Đạo luật GENIUS. USAT sẽ chịu kiểm toán hàng tháng, có tài sản giới hạn ở tiền mặt và tín phiếu Kho bạc Hoa Kỳ ngắn hạn, và hoạt động theo các quy định ngân hàng liên bang Hoa Kỳ.

Trong khi đó, stablecoin, USDT, có khối lượng giao dịch hàng tháng hơn 1 nghìn tỷ đô la. Tài sản dự trữ của nó bao gồm Bitcoin, vàng và các khoản vay thế chấp, được quản lý bởi các tổ chức nước ngoài và chưa bao giờ được kiểm toán đầy đủ.

Cùng một công ty, nhưng có hai chiến lược stablecoin hoàn toàn khác nhau.

Tether đã thu về khoản lợi nhuận khổng lồ 13,7 tỷ đô la vào năm ngoái nhờ mô hình "hành động trước, tha thứ sau". Ngược lại, Circle, thông qua việc tuân thủ nghiêm ngặt và giao tiếp chủ động, đã niêm yết thành công với mức định giá 7 tỷ đô la.

Tin tức này đáng lẽ phải là tin đáng ăn mừng.

Sau nhiều năm tranh cãi về quy định, bao gồm các câu hỏi về tính minh bạch và bản chất của tài sản dự trữ, Tether cuối cùng cũng cung cấp cho thị trường Hoa Kỳ một sản phẩm đáp ứng mọi yêu cầu về quy định: tuân thủ đầy đủ, kiểm toán độc lập, đơn vị lưu ký được quản lý và dự trữ chỉ bao gồm tiền mặt và trái phiếu kho bạc Hoa Kỳ ngắn hạn.

Thay vào đó, cuộc thảo luận đã chuyển sang vấn đề chênh lệch giá quy định, lợi thế cạnh tranh, và những khoảnh khắc khó xử thú vị khi công nghệ đột phá va chạm với trật tự đã được thiết lập. Mọi người cứ tưởng rằng tất cả đều đã được lên kế hoạch, nhưng sự thật là thông qua thiết kế doanh nghiệp khéo léo, Tether dường như đã tìm ra cách để đồng thời đáp ứng hai nhu cầu riêng biệt.

Những thành tựu phi thường của Tether: Địa vị toàn cầu của USDT

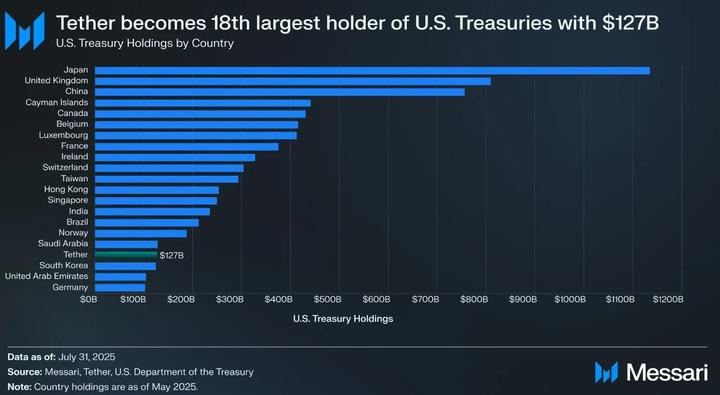

Trước khi tìm hiểu sâu hơn về USAT, trước tiên hãy cùng đánh giá quy mô đáng kinh ngạc của USDT. USDT có tổng giá trị lưu hành là 172 tỷ đô la, xử lý hơn 1 nghìn tỷ đô la giao dịch hàng tháng và bao phủ thị trường crypto toàn cầu. Nếu Tether là một quốc gia, thì 127 tỷ đô la trái phiếu kho bạc Mỹ của họ sẽ xếp hạng Tether là quốc người nắm giữ phiếu kho bạc Mỹ lớn thứ 18 trên toàn cầu.

Điều đáng kinh ngạc hơn nữa là Tether đã tạo ra 13,7 tỷ đô la lợi nhuận vào năm ngoái—lưu ý, đây là lợi nhuận ròng, không phải thu nhập. Điều này khiến nó trở thành một trong những công ty có lợi nhuận cao nhất thế giới, vượt qua nhiều công ty trong danh sách Fortune 500.

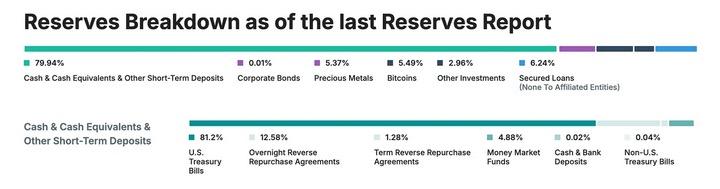

Bất chấp tất cả những điều này, Tether vẫn chưa trải qua một kiểm toán toàn diện, cũng không tuân thủ các quy định nghiêm ngặt hay yêu cầu minh bạch mà các tổ chức tài chính truyền thống thường phải tuân thủ. Thay vào đó, Tether dựa vào "chứng thực" hàng quý thay vì kiểm toán toàn diện, và tài sản dự trữ của Tether bao gồm vàng (3,5%), Bitcoin(5,4%), các khoản vay có bảo đảm và trái phiếu doanh nghiệp — tài sản bị cấm theo các quy định nghiêm ngặt stablecoin. Hơn nữa, Tether chủ yếu hoạt động thông qua các thực thể nước ngoài tại Hồng Kông và Quần đảo Virgin thuộc Anh.

Đây là ví dụ điển hình về việc Tether xây dựng một đế chế tài chính bằng cách hoàn toàn đi chệch khỏi các quy định quản lý.

Những thách thức của Đạo luật GENIUS

Vào tháng 7 năm 2025, Hoa Kỳ đã ban hành Đạo luật GENIUS, quy định toàn diện đầu tiên về stablecoin tại Hoa Kỳ. Đột nhiên, thị trường crypto quan trọng và có ảnh hưởng nhất thế giới tại Hoa Kỳ đã phải đối mặt với một bộ quy tắc mới nghiêm ngặt:

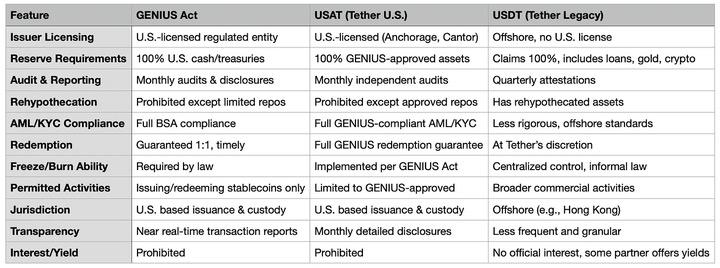

100% dự trữ phải là tiền mặt và trái phiếu kho bạc Hoa Kỳ ngắn hạn (Bitcoin, vàng, các khoản vay có bảo đảm, v.v. bị cấm).

Kiểm toán độc lập được tiến hành hàng tháng và được chứng nhận bởi CEO và CFO.

Người phát hành phải được đăng ký tại Hoa Kỳ và tổ chức lưu ký phải được Hoa Kỳ quản lý.

Tuân thủ đầy đủ các yêu cầu về Chống rửa tiền (AML) và Biết khách hàng của bạn (KYC), cùng khả năng đóng băng tài sản .

Việc trả lãi cho người nắm giữ bị cấm.

Thành phần tài sản dự trữ hoàn toàn minh bạch.

Xét đến cấu trúc hiện tại của USDT, những yêu cầu này rõ ràng đặt ra một thách thức đáng kể. Đạo luật GENIUS phân biệt rõ ràng giữa stablecoin"nước ngoài" và stablecoin Mỹ do nội địa sở hữu. USDT, do các đơn vị Tether tại Quần đảo Virgin thuộc Anh và Hồng Kông phát hành, không thể dễ dàng điều chỉnh để đáp ứng các yêu cầu này. Điều này đòi hỏi phải đại tu toàn bộ cấu trúc doanh nghiệp, thành phần tài sản dự trữ và mô hình hoạt động.

Thách thức hơn nữa là việc tuân thủ đồng nghĩa với việc Tether phải cung cấp loại hình minh bạch mà trước đây họ vẫn né tránh. Tính đến năm 2025, Tether vẫn chỉ cung cấp "chứng nhận" hàng quý thay vì kiểm toán toàn diện, và khoảng 16% tài sản của họ (vàng, Bitcoin, các khoản vay thế chấp và trái phiếu doanh nghiệp) đang vi phạm rõ ràng các yêu cầu của Đạo luật GENIUS.

Tại sao không định hình lại USDT thay vì ra mắt USAT?

Nếu đúng như vậy, tại sao Tether không tuân thủ USDT thay vì ra mắt USAT mới?

Câu trả lời rất đơn giản: việc chuyển đổi USDT cũng giống như việc biến một chiếc tàu cao tốc thành tàu sân bay. USDT hiện đang phục vụ 500 triệu người dùng trên toàn thế giới, những người lựa chọn nó chính xác vì nó không phải tuân theo các quy định nghiêm ngặt của Hoa Kỳ. Nhiều người dùng trong số này đến từ các thị trường mới nổi, nơi USDT cho phép họ tiếp cận đô la Mỹ, bỏ qua các hệ thống ngân hàng địa phương không đáng tin cậy hoặc tốn kém.

Nếu Tether đột nhiên áp đặt các yêu cầu KYC cấp độ Hoa Kỳ, chức năng đóng băng và các giao thức kiểm toán lên USDT, điều này sẽ thay đổi hoàn toàn giá trị cốt lõi của USDT. Hãy tưởng tượng một chủ doanh nghiệp nhỏ ở Brazil sử dụng USDT để phòng ngừa rủi ro tiền tệ và không muốn đối diện các yêu cầu tuân thủ của Hoa Kỳ; hoặc một nhà giao dịch crypto ở Đông Nam Á không cần nhận tài liệu chứng nhận hàng tháng từ CEO của họ.

Nguyên nhân sâu xa hơn nằm ở phân khúc thị trường. Bằng cách ra mắt USAT, Tether có thể cung cấp một sản phẩm "cao cấp", đáp ứng nhu cầu của các tổ chức tại thị trường Mỹ, đồng thời vẫn giữ USDT là "tiêu chuẩn phổ biến" cho người dùng toàn cầu. Điều này giống như việc sở hữu cả một thương hiệu xa xỉ và một thương hiệu đại chúng - cùng một công ty cung cấp các sản phẩm khác nhau cho các đối tượng khách hàng khác nhau.

Vị thế và thách thức của USAT

Vậy, USAT có giá trị độc đáo nào tạo nên sự khác biệt so với USDC của Circle? Câu trả lời vẫn còn khá mơ hồ.

Nhìn lên, cả USAT và USDT đều dựa trên nền tảng Hadron của Tether, cho phép tích hợp liền mạch với cơ sở hạ tầng hiện có trong khi vẫn duy trì sự tách biệt về mặt quy định. Thanh khoản có thể lưu chuyển giữa hai hệ thống trong các trường hợp pháp lý, nhưng tường lửa tuân thủ đảm bảo mỗi token hoạt động độc lập trong phạm vi quyền hạn của nó.

USAT sẽ được phát hành bởi Anchorage Digital Bank, một ngân hàng crypto được cấp phép liên bang, với dự trữ được quản lý bởi Cantor Fitzgerald. USAT sẽ tuân thủ đầy đủ các yêu cầu của Đạo luật GENIUS, bao gồm kiểm toán hàng tháng, dự trữ minh bạch và tất cả các tính năng quản lý bắt buộc đối với người dùng tổ chức. Dưới sự dẫn dắt của cựu cố vấn crypto Nhà Trắng Beau Sinise, USAT cũng tự hào có bối cảnh chính trị vững chắc và các mối quan hệ tại Washington.

Tuy nhiên, USDC của Circle đã đáp ứng tất cả các yêu cầu này. Với thanh khoản cao, tích hợp nền tảng giao dịch vững chắc, quan hệ đối tác rộng rãi với các tổ chức và hồ sơ tuân thủ quy định hoàn hảo, USDC đã trở thành stablecoin được các nhà đầu tư tổ chức tại Hoa Kỳ lựa chọn.

Lợi thế của Tether nằm ở thương hiệu và quy mô. Là đơn vị phát hành stablecoin lớn nhất thế giới, Tether sở hữu thị thị phần khổng lồ và lợi nhuận hàng năm lên đến 13,7 tỷ đô la, hỗ trợ cho sự mở rộng của mình. CEO Paolo Ardoino đã tuyên bố: "Không giống như các đối thủ cạnh tranh, chúng tôi không cần thuê kênh phân phối; chúng tôi sở hữu mạng lưới riêng."

Nhưng USAT phải đối mặt với một thách thức: cần phải xây dựng thanh khoản từ con số 0. Điều này đồng nghĩa với việc phải thuyết phục nền tảng giao dịch giao dịch ra mắt USAT, thu hút nhà tạo lập thị trường cung cấp thanh khoản và thuyết phục các khách hàng tổ chức thực sự sử dụng nó. Ngay cả với nguồn lực dồi dào và mạng lưới phân phối rộng khắp của Tether, đây cũng không phải là một nhiệm vụ dễ dàng.

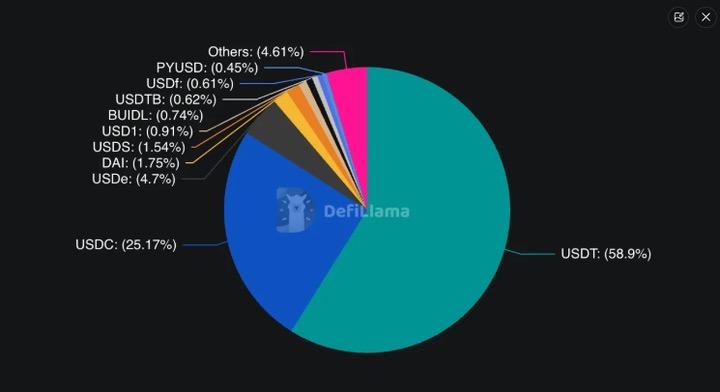

Hiện tại, USDC thị phần khoảng 25% thị trường stablecoin toàn cầu, nhưng vị trí chủ đạo thị trường tuân thủ của Hoa Kỳ; USDT chiếm 58% thị thị phần toàn cầu, nhưng gần như bị loại khỏi thị trường tuân thủ của Hoa Kỳ.

Những lợi thế tiềm năng của USAT

Bất chấp những thách thức, USAT vẫn duy trì được sức cạnh tranh độc đáo. Mạng lưới phân phối toàn cầu của Tether bao gồm "hàng trăm nghìn điểm bán hàng vật lý", cũng như các quan hệ đối tác kỹ thuật số như khoản đầu tư 775 triệu đô la vào Rumble. Cơ sở hạ tầng này, được xây dựng trong hơn một thập kỷ, rất khó để sao chép.

Trong nửa đầu năm 2025, Tether đã tạo ra 5,7 tỷ đô la lợi nhuận, cung cấp nguồn vốn dồi dào cho hoạt động tiếp thị, khích lệ thanh khoản và mở rộng quan hệ đối tác. Không giống như các đối thủ cạnh tranh cần "thuê" kênh phân phối, Tether sở hữu cơ sở hạ tầng riêng.

Một lợi thế lớn khác của USAT có thể là khả năng tương thích. Nếu USAT có thể tích hợp liền mạch với cơ sở hạ tầng USDT hiện có, người dùng sẽ không cần phải tái cấu trúc hệ thống đáng kể. Đối với các nhà phát triển đã dành nhiều tháng tích hợp USDT, việc chuyển sang một token Tether khác sẽ ít tốn công sức hơn nhiều so với việc tích hợp với một nhà cung cấp hoàn toàn mới.

Hơn nữa, một số tổ chức hoặc người dùng có ý thức rủi ro có thể muốn đa dạng hóa rủi ro bằng cách nắm giữ nhiều loại stablecoin tuân thủ quy định. Nếu Circle hoặc USDC gặp sự cố, các tổ chức có thể cần một giải pháp thay thế hoàn toàn tuân thủ. Mối quan hệ của Tether với các đối tác như Cantor Fitzgerald cũng có thể mang lại các điều khoản hoặc dịch vụ tốt hơn.

Hạn chế về thời gian và thực tế thị trường

Thời gian là yếu tố then chốt. Ngày ra mắt dự kiến của USAT vào cuối năm 2025 đồng nghĩa với việc Tether phải nhanh chóng xây dựng thanh khoản , đảm bảo niêm yết ra mắt nền tảng giao dịch và thiết lập mối quan hệ với nhà tạo lập thị trường. Trên thị trường tài chính, việc có được lợi thế là rất quan trọng, và người dùng thường hướng đến các quyền chọn đã được thiết lập, thanh khoản hơn là những người mới tham gia.

Những người chỉ trích cho rằng rằng USAT chỉ là một động thái tuân thủ quy định - một nỗ lực của Tether nhằm thâm nhập thị trường Hoa Kỳ mà không giải quyết các vấn đề minh bạch và vận hành liên quan đến hoạt động việc kinh doanh cốt lõi của mình. Lời chỉ trích này cũng có phần đúng: việc lựa chọn ra mắt USAT thay vì USDT hoàn toàn tuân thủ cho thấy Tether ưu tiên tính linh hoạt vận hành tức thời hơn là tính hợp pháp toàn diện của quy định.

Nhưng từ một góc nhìn khác, đây chính xác là cách thị trường nên vận hành. Các nhóm khách hàng khác nhau có nhu cầu và mức độ chấp nhận rủi ro khác nhau. Các tổ chức tại Hoa Kỳ yêu cầu sự tuân thủ và minh bạch, trong khi người dùng ở các thị trường mới nổi ưu tiên khả năng tiếp cận và chi phí thấp. Tại sao một công ty không thể đáp ứng cả hai nhu cầu này bằng các sản phẩm khác nhau?

Kết luận: Vương quốc kép của Tether

Chiến lược stablecoin kép của Tether phản ánh sự căng thẳng sâu sắc trong ngành công nghiệp crypto giữa quy định, phi tập trung và việc áp dụng của các tổ chức. Ngành công nghiệp này đang phải đối mặt với một thách thức cốt lõi: làm thế nào để cân bằng giữa việc duy trì tinh thần "không cần xin phép" ban đầu của crypto và việc áp dụng khuôn khổ quy định cần thiết cho việc áp dụng rộng rãi.

USAT đại diện cho một canh bạc kép của Tether: đảm bảo tính hợp pháp về mặt pháp lý cho người dùng tổ chức, đồng thời duy trì tính linh hoạt cho người dùng bán lẻ toàn cầu. Thành công hay thất bại của chiến lược này phụ thuộc vào việc thực hiện, sự chấp nhận của thị trường và hoàn cảnh pháp lý đang thay đổi.

Hoàn cảnh pháp lý vẫn đang thay đổi. Mặc dù Đạo luật GENIUS đã mang lại một số điểm rõ ràng, nhưng vẫn còn nhiều bất định liên quan đến việc triển khai và thực thi. Những thay đổi trong chính phủ hoặc các ưu tiên về quy định có thể tác động sâu sắc đến chiến lược của các đơn vị phát hành stablecoin.

Về cơ bản, việc ra mắt USAT đặt ra câu hỏi về bản chất thành công ban đầu của Tether: Liệu địa vị của USDT có được xây dựng dựa trên chênh lệch giá theo quy định, và do đó không bền vững? Hay nó phản ánh sự đổi mới thực sự trong cơ sở hạ tầng tài chính toàn cầu, với tiềm năng có thể được tăng cường hơn nữa thay vì bị hạn chế bởi việc tuân thủ quy định?

Câu trả lời sẽ quyết định liệu USAT có đại diện cho sự phát triển của Tether thành một tổ chức tài chính trưởng thành hay là sự thừa nhận những hạn chế của mô hình ban đầu. Dù sao đi nữa, sự ra mắt của USAT đánh dấu một chương mới trong cạnh tranh và quy định về stablecoin.

Tether đang xây dựng một vương quốc thứ hai. Liệu nó có thể cai trị cả hai hay không vẫn còn phải chờ xem.