DeFi rủi ro thấp đã trở thành tâm điểm tranh luận trong cộng đồng Ethereum. Nhiều người cho rằng nó có thể đóng vai trò là động lực cốt lõi của mạng lưới, giống như Google Search thúc đẩy Google.

Tuy nhiên, một số chuyên gia cảnh báo rằng quan điểm này có thể quá lạc quan khi xét đến sự cạnh tranh khốc liệt của Ethereum với các stablecoin và RWA.

DeFi rủi ro thấp – Động lực tăng trưởng mới cho Ethereum?

Như BeInCrypto đã đưa tin , Vitalik Buterin cho rằng các giao thức DeFi rủi ro thấp như AAVE hoặc MakerDAO có thể trở thành nguồn doanh thu chính cho Ethereum (ETH). Ông ví mô hình này giống như cách Google kiếm được phần lớn doanh thu từ Google Search.

“Điều quan trọng là, DeFi rủi ro thấp thường có tính hiệp lực cao với nhiều ứng dụng thử nghiệm mà chúng tôi tại ethereum rất hứng thú.” Vitalik nhận xét .

Áp dụng vào trường hợp của Ethereum, Vitalik nhấn mạnh rằng mạng lưới này cần các hoạt động tài chính an toàn hỗ trợ tiết kiệm và thanh toán—đặc biệt là đối với các cộng đồng chưa được phục vụ đầy đủ—để bảo tồn bản sắc văn hóa của hệ sinh thái.

Quan điểm này của Vitalik đã gây ra nhiều tranh luận sôi nổi. David Hoffman cho rằng DeFi rủi ro thấp không tạo ra nhiều nhu cầu về không gian khối cho Ethereum. Tuy nhiên, việc khóa một lượng lớn ETH trong các giao thức cho vay như MakerDAO, AAVE hoặc Uniswap sẽ nâng ETH lên thành một dạng "tiền hàng hóa" trong hệ sinh thái Ethereum.

Một số nhà phát triển cho rằng DeFi rủi ro thấp mang tính phổ quát, đơn giản và có khả năng mở rộng cho hàng tỷ người dùng. Stani Kulechov đã hình dung ra một ngày AAVE có thể phân phối lợi nhuận cho hàng tỷ người trên toàn cầu, biến DeFi thành một công cụ tài chính nền tảng cho nhân loại.

“ DeFi rủi ro thấp là nền tảng của Ethereum: đơn giản, mạnh mẽ và hữu ích trên toàn cầu. Một ngày nào đó, AAVE có thể phân phối lợi nhuận cho hàng tỷ người trên toàn cầu.” Stani bình luận .

Doanh thu thấp, khó biện minh cho việc định giá

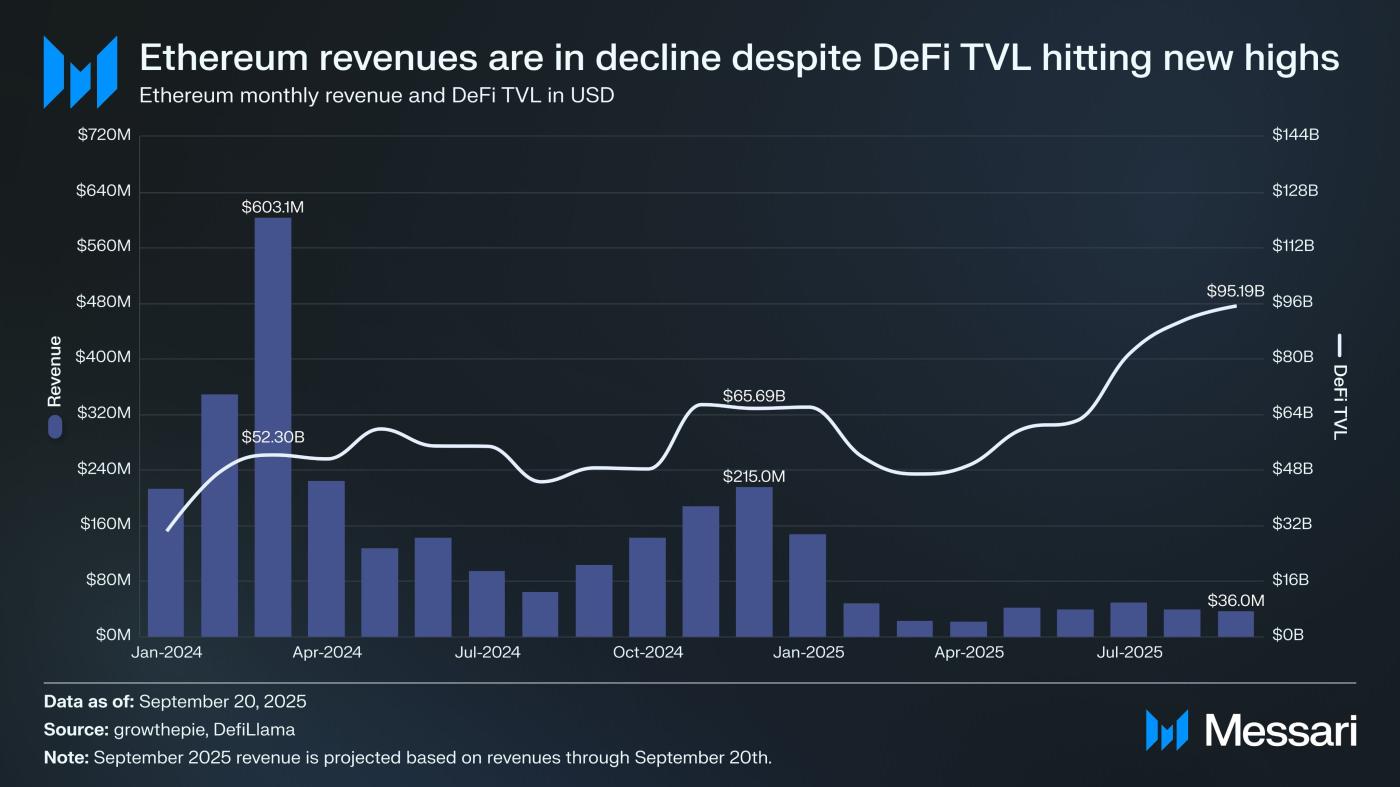

Không phải ai cũng đồng tình với Vitalik. Một người dùng X khác lập luận rằng chỉ riêng DeFi rủi ro thấp không thể biện minh cho vốn hóa thị trường khổng lồ của Ethereum, hiện khoảng 0,5 nghìn tỷ đô la. Khối lượng giao dịch từ các giao thức này chỉ đạt khoảng 36 triệu đô la vào tháng 9—một con số quá nhỏ để tạo ra dòng tiền ổn định cho mạng lưới. Hơn nữa, mặc dù tổng giá trị Tổng giá trị khóa (TVL) của DeFi khoảng 95,2 tỷ đô la và nguồn cung stablecoin là 161,3 tỷ đô la, những số liệu này vẫn không tạo ra đủ nhu cầu về không gian khối để Keep Network hấp dẫn đối với các bên xác thực.

“ DeFi rủi ro thấp như 'Google Search' của Ethereum chỉ có thể hoạt động nếu nó ưu tiên ETH làm tài sản tiền tệ chính. Tuy nhiên, với sự thống trị của các stablecoin và nhiều người đang thúc đẩy Ethereum trở thành ' chuỗi RWA', ETH phải cạnh tranh với một thị trường tài sản tiền tệ ngày càng mở rộng cho vị trí này”, một người dùng trên X chia sẻ .

Doanh thu Ethereum và Tổng giá trị khóa (TVL) DeFi . Nguồn: AJC trên X

Doanh thu Ethereum và Tổng giá trị khóa (TVL) DeFi . Nguồn: AJC trên XMột nhà bình luận khác cảnh báo rằng việc Vitalik định hình việc phục vụ những Unbanked thông qua DeFi rủi ro thấp là không đúng với mục tiêu thực tế. Họ cảnh báo rằng việc chuyển toàn bộ thị trường cho vay/vay on-chain ở Lớp 1 sẽ làm giảm trải nghiệm người dùng và giảm khả năng tương thích. Ethereum cũng gặp khó khăn trong việc cạnh tranh với các hệ thống thanh toán chuyên dụng như Stripe hoặc Circle, hoặc các chuỗi được tối ưu hóa phí như Solana, nơi MEV cao hỗ trợ chi phí thấp.

Cạnh tranh với Stablecoin và RWA

Một luồng suy nghĩ khác cho rằng Ethereum đang cạnh tranh khốc liệt với các stablecoin và RWA để duy trì vai trò tài sản tiền tệ gốc của hệ sinh thái. Mặc dù RWA có thể thu hút người dùng bằng lợi suất, nhưng chúng khó có thể sánh được với độ tin cậy và tính thanh khoản của ETH; do đó, ETH vẫn giữ được lợi thế là một tài sản tiền tệ vô song.

Đáng chú ý, một số nhà phân tích nhấn mạnh sức hấp dẫn của các chuỗi trung lập như Ethereum như một lớp lưu ký cho các tài sản tập trung như USDC hoặc RWA. Việc nắm giữ USDC trên AAVE thông qua Ethereum có thể ít bị Circle can thiệp hơn so với việc lưu trữ trên các chuỗi doanh nghiệp tập trung, làm tăng sức hấp dẫn của Ethereum như một cơ sở hạ tầng chống kiểm duyệt.

Mặc dù một số người cho rằng ý tưởng "quốc hữu hóa" các giao thức DeFi cốt lõi trên Ethereum là hướng đi đúng đắn, nhiều chuyên gia tin rằng Ethereum vẫn chưa sẵn sàng cung cấp các dịch vụ DeFi rủi ro thấp, chi phí thấp và có khả năng mở rộng cao. Đây vẫn là một mục tiêu cuối cùng vượt ra ngoài phạm vi cho vay/vay on-chain .

“Dịch vụ được bảo tồn là mục tiêu cuối cùng thực sự (một bước xa hơn những gì Vitalik đang nói ở đây), nhưng không nên giới hạn ở việc cho vay.” một chuyên gia chia sẻ trên X.