Chào mừng 2.123 thành viên mới của Not Boring đã tham gia cùng chúng tôi kể từ bài viết trước ! Hãy tham gia cùng 251.962 người thông minh và ham học hỏi bằng cách đăng ký tại đây:

Xin chào các bạn 👋 ,

Chúc mừng thứ Tư! Kể từ bài viết trước, chúng tôi đã vượt mốc một phần tư triệu người đăng ký. Xin chân thành cảm ơn tất cả các bạn đã đọc Not Boring.

Bài viết Deep Dive ngày hôm nay đã được chuẩn bị từ rất lâu.

Kể từ khi Not Boring Capital đầu tư vào Thatch vào đầu năm 2022, tôi đã nói chuyện với những người sáng lập công ty, Chris và Adam, về việc thực hiện một cuộc đào sâu khi thời điểm thích hợp đến.

Bây giờ là thời điểm thích hợp.

Lần đầu tiên kể từ Thế chiến II, nước Mỹ có cơ hội thực sự để cải thiện hệ thống chăm sóc sức khỏe. Một quy định năm 2020 mang tên ICHRA cho phép người sử dụng lao động cấp cho nhân viên các khoản tiền miễn thuế để chi tiêu cho bất kỳ gói bảo hiểm và dịch vụ chăm sóc sức khỏe nào phù hợp nhất với họ.

Nghe có vẻ nhỏ nhặt, một điểm kỳ quặc trong luật thuế. Nhưng chính những điểm kỳ quặc nhỏ nhặt trong luật thuế đã dẫn đến tình trạng hỗn loạn này (đóng băng lương thời Thế chiến II dẫn đến bảo hiểm của người sử dụng lao động), và cũng chính những điểm kỳ quặc này đã giúp chúng ta thoát khỏi một tình huống tương tự (quỹ 401(k) thay thế lương hưu). Và ngay lúc này, luật đang được ban hành, theo đó ICHRA sẽ được chính thức hóa dưới một tên gọi mới, CHOICE, và cung cấp cho các doanh nghiệp khoản tín dụng thuế 1.200 đô la cho mỗi nhân viên khi cung cấp chương trình này.

ICHRA có thể tách bảo hiểm khỏi việc làm, trao quyền kiểm soát sức khỏe cho mọi người và giải phóng thị trường tự do trong một hệ thống trị giá 5,6 nghìn tỷ đô la.

Thatch xây dựng cơ sở hạ tầng để ICHRA hoạt động hiệu quả. Nhờ cơ chế hoạt động của bảo hiểm, Thatch càng bao phủ nhiều thành viên thì các gói bảo hiểm càng tốt và rẻ hơn. Với quy mô đủ lớn, Thatch có thể giúp tách bảo hiểm khỏi việc làm, điều chỉnh các ưu đãi hướng tới sức khỏe dài hạn và giảm chi phí.

Điều này có nghĩa là bạn có thể giúp cải thiện hệ thống bảo hiểm y tế của Mỹ bằng cách cân nhắc Thatch cho doanh nghiệp của mình .

Hệ thống chăm sóc sức khỏe của Mỹ dường như đã sụp đổ hoàn toàn. Nhưng không phải vậy. Thatch có thể giúp khắc phục điều đó.

Chúng ta hãy bắt đầu thôi.

Chương trình Not Boring hôm nay được mang đến cho bạn bởi… Ngân hàng Thung lũng Silicon

Báo cáo Tình hình Thị trường H2 2025 mới của SVB nhấn mạnh sự phục hồi phức tạp và không đồng đều trên toàn bộ nền kinh tế đổi mới sáng tạo. Trong khi một số lĩnh vực đang có sự tăng trưởng trở lại, những lĩnh vực khác vẫn phải đối mặt với những thách thức dai dẳng với hoạt động giao dịch trì trệ, định giá thấp và số lượng doanh nghiệp thoái vốn hạn chế.

Các công ty khởi nghiệp huy động vốn vào năm ngoái đã làm như vậy với kỷ luật tài chính chặt chẽ — nhưng đường băng vẫn là mối quan tâm khi 50% công ty công nghệ được VC hỗ trợ có ít hơn một năm tiền mặt còn lại.

Tải báo cáo ngay hôm nay để hiểu sâu hơn về những xu hướng này và có được những hiểu biết chiến lược để định hướng trong nửa cuối năm.

Mái tranh

Vào tháng 5, tôi đã gặp Chris Ellis và Adam Stevenson , những người sáng lập Thatch , khi họ kể cho tôi nghe một câu chuyện.

Chris và Adam gần đây đã nói chuyện với một nhân viên của công ty bảo hiểm y tế về việc liệu họ có cung cấp những thứ như sàng lọc Prenuvo có thể phát hiện ung thư và cải thiện kết quả (với chi phí thấp hơn) hay không.

Công ty bảo hiểm cho biết họ sẽ không làm vậy.

Ông giải thích: “Nếu tôi phát hiện ra bệnh ung thư của người đó, họ sẽ nghỉ việc sau 2,5 năm và chuyển sang một công ty bảo hiểm đối thủ cạnh tranh”.

Nói cách khác, công ty bảo hiểm mà một người mua thông qua công việc của họ không được khuyến khích cứu mạng người đó vì người đó có thể chuyển việc, và nếu họ làm vậy, công ty bảo hiểm ban đầu sẽ phải gánh chịu chi phí điều trị trong khi công ty bảo hiểm tiếp theo hưởng lợi từ việc bảo hiểm cho một thành viên giờ đã khỏe mạnh. Các con số cho thấy công ty bảo hiểm chỉ cần để tỷ lệ ung thư tiếp tục tăng.

Điều đó hẳn khiến bạn tức giận. Bởi vì có lẽ bạn cũng được một trong những công ty bảo hiểm này bảo hiểm.

Đây là một trong rất nhiều điều khiến bạn phải tức giận và xấu hổ về hệ thống chăm sóc sức khỏe của Mỹ. Chi phí đã đủ tệ rồi, nhưng sau ngần ấy tiền, mạng sống của bạn không phải là ưu tiên hàng đầu của họ!

Nhưng bạn tức giận với ai?

Công ty bảo hiểm chỉ đang làm đúng chức năng của mình. Nếu họ nới lỏng quy định, họ sẽ lỗ và phá sản, hoặc phí bảo hiểm y tế của mọi người sẽ tăng lên.

Nhà tuyển dụng cũng đang làm đúng nhiệm vụ của họ. Họ chỉ cung cấp bảo hiểm y tế để thu hút và giữ chân những người giỏi nhất. Nếu không, làm sao họ có thể cạnh tranh trên thị trường nhân tài?

Thực hiện bài tập này với từng người chơi tham gia, và bạn sẽ thấy tức giận với hệ thống , chống lại cối xay gió.

Vậy làm thế nào để thay đổi toàn bộ hệ thống?

Charlie Munger nói: "Hãy cho tôi thấy những động cơ thúc đẩy và tôi sẽ cho bạn thấy kết quả."

Hệ thống chăm sóc sức khỏe của Mỹ là một mớ hỗn độn các động cơ lệch lạc, phức tạp đến mức những nỗ lực sửa chữa bằng cách thay đổi điểm này điểm kia thường khiến mọi thứ trở nên tồi tệ hơn. Chính hệ thống phi xã hội chủ nghĩa hiếm hoi (hệ thống duy nhất trong OECD không đảm bảo bảo hiểm y tế cho công dân) khiến bạn nghĩ rằng rốt cuộc thì những người theo chủ nghĩa xã hội cũng có thể làm được điều gì đó.

Ít nhất, khi chính phủ chịu trách nhiệm về chăm sóc sức khỏe, sẽ có một bên chi trả, điều này giúp giảm gánh nặng hành chính (Mỹ chi trả 7,6% chi phí chăm sóc sức khỏe cho quản lý so với mức trung bình 3,8% của OECD ) và quan trọng hơn, điều chỉnh các ưu đãi. Nếu một người Thụy Điển mắc ung thư vào bất kỳ thời điểm nào trong đời, chính phủ Thụy Điển sẽ phải chịu trách nhiệm, bất kể họ đang làm việc cho công ty nào khi tin xấu đến.

Tội lỗi nguyên thủy của bảo hiểm y tế Mỹ là bảo hiểm của chúng ta bị ràng buộc với chủ lao động. Mỹ là quốc gia phát triển duy nhất mà:

Người sử dụng lao động sẽ chọn công ty bảo hiểm cho bạn.

Bạn sẽ mất công ty bảo hiểm đó khi bạn nghỉ việc.

Các công ty bảo hiểm tư nhân đưa ra quyết định bảo hiểm dựa trên giá trị trọn đời dự kiến của khách hàng.

Giá trị trọn đời này được giới hạn một cách giả tạo ở mức ~2,5 năm (thời gian làm việc trung bình).

Theo cách xây dựng, hệ thống y tế Mỹ đã dung hòa được những mặt tệ hại nhất của cả hệ thống thị trường và hệ thống việc làm, đồng thời không thu được lợi ích từ cả hai. Trên thực tế, nó còn pha trộn cả những mặt tệ hại nhất của hệ thống chăm sóc sức khỏe xã hội chủ nghĩa: vì nhiều bệnh mãn tính trở nên rất tốn kém khi người dân già đi, nên người đóng thuế thường phải gánh chịu chi phí ngắn hạn của các công ty bảo hiểm tư nhân thông qua Medicare.

Việc chúng ta lâm vào tình trạng hỗn loạn này là một tai nạn của lịch sử, một phản ứng của doanh nghiệp đối với các ưu đãi thời Thế chiến II vốn đóng băng tiền lương và các phúc lợi xác định được ưu đãi thuế, đã được mã hóa và cô đọng thành một mớ hỗn độn ngày càng khó khăn trong bảy thập kỷ qua. Các ưu đãi không phù hợp trong bảo hiểm y tế ngày càng phức tạp, và càng trở nên phức tạp hơn bởi tất cả những vấn đề khác trong hệ thống chăm sóc sức khỏe của Mỹ, từ giá dược phẩm đến việc hợp nhất bệnh viện cho đến những gì chúng ta ăn.

Con đường thoát khỏi tình trạng hỗn loạn này cũng giống như cách nước Mỹ tìm ra cách thoát khỏi bất kỳ tình trạng hỗn loạn nào quá phức tạp đối với các giải pháp áp dụng từ trên xuống, phù hợp với tất cả: bằng cách sử dụng quy định mới để giải phóng sức mạnh song sinh của chủ nghĩa tư bản thị trường tự do và quyền lựa chọn của người tiêu dùng Mỹ.

Đó là cách chúng ta thay thế lương hưu bằng 401(k).

Đó chính là lý do Chris và Adam xây dựng Thatch để phục vụ cho mục đích chăm sóc sức khỏe.

Thatch đang định hình lại các động cơ trong hệ thống chăm sóc sức khỏe của Hoa Kỳ bằng cách trao cho cá nhân quyền lựa chọn theo Thỏa thuận hoàn trả chi phí bảo hiểm y tế cá nhân (ICHRA).

Thông qua ICHRA, người sử dụng lao động có thể cung cấp cho nhân viên một khoản đóng góp xác định, hay còn gọi là trợ cấp, cho chăm sóc sức khỏe hàng năm, miễn thuế. Với số tiền này, nhân viên có thể lựa chọn các gói bảo hiểm cá nhân, có thể duy trì ngay cả sau khi chuyển việc, và chi trả cho bất kỳ chi phí y tế nào mà họ tin là tốt nhất cho bản thân và gia đình.

ICHRA có nhiều tác động.

Người sử dụng lao động không còn bị mắc kẹt với các chương trình bảo hiểm nhóm (hệ thống bảo hiểm lâu đời, trong đó người sử dụng lao động chọn một chương trình duy nhất cho tất cả nhân viên) với mức phí bảo hiểm liên tục tăng vọt vì không ai được khuyến khích giảm phí. Năm 2005, chi phí bảo hiểm cho một gia đình bốn người trong một chương trình bảo hiểm y tế do nhân viên tài trợ thông thường là 12.214 đô la. Ngày nay, chi phí này là 35.119 đô la. Mức tăng trưởng 6,1% hàng năm đó đã vượt xa lạm phát, ngay cả khi vẫn góp phần vào lạm phát. Trong 20 năm qua, tiền lương ở Mỹ đã tăng 84%; chi phí chăm sóc sức khỏe đã tăng 188%.

Chi phí chăm sóc sức khỏe cao ngất ngưởng không tốt vì chúng trực tiếp cao, nhưng cũng vì chúng khiến mọi người mắc kẹt trong những công việc an toàn với phúc lợi tốt thay vì khởi nghiệp kinh doanh mới hoặc theo đuổi đam mê của mình. Chi phí cơ hội mà chăm sóc sức khỏe mang lại không được thể hiện bằng con số, nhưng chúng cũng rất cao.

Với ICHRA, giờ đây nhân viên có thể tự lựa chọn kế hoạch bảo hiểm của mình, không còn bị bó buộc bởi lựa chọn chung chung nhất. Họ có thể chọn kế hoạch phù hợp nhất với bản thân và gia đình. Và họ cũng có thể chọn công việc phù hợp nhất với bản thân và gia đình.

Họ cũng có thể chọn chi tiêu tiền tiêu vặt cho những thứ mà họ tin rằng sẽ cải thiện sức khỏe, cứu sống bản thân và thậm chí mang lại sự sống mới cho thế giới, chẳng hạn như tầm soát ung thư, chẩn đoán chức năng, vòng Oura, liệu pháp, TrueMed, nệm Eight Sleep, hoặc thụ tinh trong ống nghiệm. Nhiều dịch vụ trong số này hiện không thể tiếp cận được với hầu hết người Mỹ do chi phí quá cao.

Và bằng cách cho phép nhân viên lựa chọn các gói bảo hiểm cá nhân, họ cũng cho phép họ mang theo bảo hiểm từ công việc này sang công việc khác, thậm chí cả khi họ đang trong thời gian nghỉ việc. Bảo hiểm của bạn không còn bị ràng buộc với công việc nữa, và bạn có thể giữ nguyên một công ty bảo hiểm trong nhiều thập kỷ, miễn là họ làm tốt công việc của mình. Đột nhiên, công ty bảo hiểm đó được khuyến khích đảm bảo bạn luôn khỏe mạnh: bạn sẽ trả tiền cho họ lâu hơn, và nếu bạn phát hiện sớm một căn bệnh như ung thư, chi phí điều trị ngay bây giờ sẽ thấp hơn nhiều so với việc phải trả tiền cho các phương pháp điều trị kém hiệu quả và tốn kém hơn sau này.

Khi tôi nói chuyện với Chris và Adam vào tháng 5, đó là ngày sau khi tôi viết cuốn "Mọi thứ đều là công nghệ" , một trong những điểm chính của cuốn sách là các công ty công nghệ có thể thay thế các định chế tưởng chừng như cố định một cách nhanh chóng đến kinh ngạc. Con người đã dùng ngựa để di chuyển trong hàng ngàn năm, rồi bùng nổ với xe Model T, và chỉ trong vòng một thập kỷ, đường phố New York đã không còn ngựa nữa.

Vì vậy, Chris và Adam rất phấn khích: họ nói với tôi rằng đây chính xác là cách họ nghĩ về hệ thống chăm sóc sức khỏe.

Hệ thống chăm sóc sức khỏe ở Mỹ dường như đã sụp đổ hoàn toàn. Nhưng không phải vậy. Chẳng có gì cả.

Sứ mệnh của Thatch là “xây dựng một hệ thống chăm sóc sức khỏe được mọi người yêu thích”.

Và bạn biết không? Tôi nghĩ họ có thể làm được điều đó.

Không có đội ngũ nào được trang bị tốt hơn để mang ICHRA đến với mọi người. Mặc dù chương trình có rất nhiều tiềm năng, nhưng nó cũng gây khó khăn cho các công ty trong việc quản lý và nhân viên trong việc sử dụng. Nếu không có sản phẩm tốt, việc có thêm lựa chọn chỉ có thể đồng nghĩa với việc thêm lộn xộn.

Người sử dụng lao động phải xác định ngân sách, xử lý việc hoàn trả, đảm bảo tuân thủ quy định, quản lý bảng lương, hướng dẫn nhân viên và xử lý vô số chi tiết khác. Nhân viên cần tự mình mua bảo hiểm, nộp đơn hoàn trả và tự quản lý ngân sách của mình. Tự do không phải là miễn phí.

Tuy nhiên, điều Chris và Adam nhận ra là “những phần khó khăn nhất khi thực hiện ICHRA chủ yếu là các vấn đề về công nghệ tài chính : quản lý ngân sách, cấp vốn, chuyển và theo dõi thanh toán, xử lý việc xét xử”.

Vì vậy, Chris, một nhà nghiên cứu ung thư tại MIT nay là nhân viên bán hàng công nghệ sinh học, và Adam, cựu nhà sáng lập và là nhân viên đầu tiên của Stripe, đã tập hợp một nhóm gồm những người có thành tích cao nhất từ Stripe, Ramp, Rippling và thậm chí cả cựu CEO của UnitedHealthcare Pacific Northwest để xây dựng cơ sở hạ tầng tài chính và hoạt động cần thiết để loại bỏ sự phức tạp của ICHRA.

Vẫn còn sớm nhưng nó đang có hiệu quả.

Kể từ khi tôi đầu tư vào năm 2022, Thatch đã huy động được 38 triệu đô la trong vòng Series A vào tháng 7 năm 2024 và 40 triệu đô la trong vòng Series B vào tháng 3 năm 2025. Cả hai vòng đều do Index Ventures dẫn đầu, với sự tham gia của a16z và General Catalyst ( đã mua toàn bộ hệ thống chăm sóc sức khỏe vào năm 2024 ).

Andreessen nói với tôi [Tad Friend, viết cho tờ New Yorker Profile năm 2015, Tomorrow's Advance Man ] rằng: “Khi một công ty đầu tư mạo hiểm có uy tín dẫn đầu hai vòng đầu tư liên tiếp vào một công ty, Thiel tin rằng đó là 'một tín hiệu mua mạnh' và mức tăng giá càng lớn ở vòng cuối cùng thì công ty đó càng bị định giá thấp ”.

Jahanvi Sardana , Đối tác của Index Ventures, người đã dẫn dắt cả hai khoản đầu tư của công ty vào Thatch, nói với tôi rằng việc Index dẫn đầu vòng gọi vốn Series A và Series B cho cùng một công ty một cách nhanh chóng như vậy chỉ xảy ra một lần trong lịch sử công ty. "Wiz là công ty duy nhất còn lại", bà nói, ám chỉ công ty an ninh mạng năm năm tuổi mà Google vừa mua lại với giá 32 tỷ đô la tiền mặt.

Doanh thu của Thatch đã tăng gấp 8 lần vào năm ngoái. Dự kiến năm nay sẽ tăng gấp 4 lần nữa, nếu tính một cách thận trọng.

Con số đó có thể rất thận trọng nếu chính phủ thông qua các dự luật CHOICE độc lập, dự kiến sẽ được trình lên Thượng viện và Hạ viện , theo đó các chủ lao động sẽ được hưởng khoản tín dụng thuế 1.200 đô la cho mỗi nhân viên để triển khai ICHRA, hoặc như dự luật được đề xuất đổi tên thành CHOICE. Một dự luật riêng biệt, Đạo luật Nâng cao Nhận thức về Lựa chọn Bảo hiểm Y tế cho Doanh nghiệp Nhỏ năm 2025 , đã được đưa ra vào tuần trước để yêu cầu Cơ quan Quản lý Doanh nghiệp Nhỏ (SBA) tăng cường hoạt động tiếp cận và giáo dục về ICHRA cho các doanh nghiệp nhỏ. Gary Daniels , cựu Giám đốc Điều hành của UHC Pacific Northwest, hiện là Giám đốc Tăng trưởng tại Thatch, nói với tôi rằng nếu được thông qua, CHOICE “sẽ giết chết bảo hiểm nhóm doanh nghiệp nhỏ. Toàn bộ ngành sẽ phải chuyển sang áp dụng nó.”

Tất cả những điều này có nghĩa là Thatch thực sự có cơ hội nâng cao hệ thống chăm sóc sức khỏe của Hoa Kỳ bằng cách trao quyền kiểm soát chi tiêu chăm sóc sức khỏe cho cá nhân, tiết kiệm tiền cho doanh nghiệp và điều chỉnh các ưu đãi cho công ty bảo hiểm.

Giống như các sản phẩm có hiệu ứng mạng lưới, các hệ thống được gắn kết với nhau bởi một tập hợp các động cơ nhất định rất khó thay đổi, cho đến khi chúng không còn nữa. Khi hiệu ứng mạng lưới và các động cơ sụp đổ, chúng sẽ sụp đổ với tốc độ tỷ lệ thuận với sức mạnh ban đầu của chúng.

Do cách thức hoạt động của bảo hiểm, khi mọi người chuyển từ gói bảo hiểm nhóm sang gói bảo hiểm cá nhân, gói bảo hiểm nhóm sẽ đắt hơn và gói bảo hiểm cá nhân sẽ rẻ hơn , khiến nhiều người chuyển đổi hơn, từ đó đẩy nhanh chu kỳ xấu (theo quan điểm của những người hiện tại) hoặc tốt (theo quan điểm của tất cả chúng ta).

Trong bài Phân tích Chuyên sâu này, chúng ta sẽ tìm hiểu chính xác cơ chế này hoạt động như thế nào bằng cách thảo luận về cách hệ thống chăm sóc sức khỏe hiện đang vận hành, quá trình hình thành, cách nó bắt đầu thay đổi và những gì Thatch đang xây dựng để thúc đẩy sự thay đổi. Sau đó, chúng ta sẽ hình dung về một thế giới với hệ thống chăm sóc sức khỏe tốt hơn.

Không có định luật vật lý nào nói rằng hệ thống chăm sóc sức khỏe của Mỹ sẽ tệ hại. Vậy nên cuối cùng, nó sẽ không tệ đến thế. Thatch cuối cùng cũng đang tiến về phía trước.

Luận án Thatch

Chúng ta sẽ đi sâu vào một lượng thông tin chi tiết đến chóng mặt về hệ thống chăm sóc sức khỏe của Mỹ. Khi làm vậy, việc ghi nhớ luận điểm của Thatch sẽ rất hữu ích. Sau đây là quan điểm của tôi về vấn đề này.

Luận điểm của Thatch là thị trường tự do với các động cơ phù hợp có thể, theo thời gian, cải thiện hệ thống chăm sóc sức khỏe và bằng cách cung cấp cơ sở hạ tầng để thị trường chăm sóc sức khỏe miễn phí hoạt động, Thatch có thể mở khóa và nắm bắt được một lượng giá trị khổng lồ.

Hiện nay, 154 triệu người Mỹ đang được bảo hiểm do người sử dụng lao động tài trợ (ESI) theo các chương trình với chi phí lên tới 1,3 nghìn tỷ đô la mỗi năm. Các chương trình liên kết với người sử dụng lao động này thường không lý tưởng cho người sử dụng lao động (chi phí tăng cao và khó lường), cho nhân viên (không được cá nhân hóa, không thể mang theo bên mình) hoặc cho hệ thống (không ai được khuyến khích chăm sóc sức khỏe dài hạn).

ICHRA có tiềm năng giải quyết nhiều vấn đề về bảo hiểm y tế hiện nay.

Đối với người sử dụng lao động, đây là khoản đóng góp xác định và có thể mang lại các quyền lợi tốt hơn cho nhân viên đồng thời tiết kiệm tiền.

Đối với nhân viên, họ có thể chọn gói bảo hiểm phù hợp nhất với nhu cầu của họ và gia đình, và chi tiêu cho những thứ quan trọng với họ; một người trẻ không bao giờ đi khám bác sĩ có thể chọn gói bảo hiểm giá rẻ và chi tiêu số tiền còn lại thông qua thị trường của Thatch .

Đối với hệ thống, nó khuyến khích các công ty bảo hiểm tối ưu hóa sức khỏe lâu dài và tạo ra sự cạnh tranh thị trường tự do.

Điểm cuối cùng về cạnh tranh là rất quan trọng. Khi số lượng thành viên ICHRA tăng lên, các công ty bảo hiểm (nhà cung cấp dịch vụ) sẽ cung cấp các gói bảo hiểm ngày càng được thiết kế riêng và cạnh tranh trên thị trường. Trong khi các gói bảo hiểm ESI đầy rẫy những chi phí rườm rà - Mario Schlosser , đồng sáng lập kiêm Chủ tịch Công nghệ của Oscar, nói với tôi rằng tại các thị trường tuyển dụng lớn, các nhà cung cấp sẽ tính phí 8 đô la mỗi thành viên mỗi tháng (PMPM) chỉ riêng cho việc thanh toán hàng tháng, và hàng chục đô la PMPM để duy trì ứng dụng di động của gói bảo hiểm - thì trong thị trường cá nhân, mỗi xu PMPM đều có giá trị. Và bởi vì nhân viên sẽ có ngân sách chăm sóc sức khỏe dư thừa để chi tiêu, số tiền họ bỏ ra có thể được chuyển cho một số lượng ngày càng tăng các công ty khởi nghiệp về sức khỏe người tiêu dùng, những công ty có thể xây dựng các sản phẩm cá nhân hóa tốt hơn.

Nhưng ICHRA quá phức tạp để hầu hết doanh nghiệp hoặc nhân viên có thể tự quản lý. Để thành công, nó cần một sản phẩm như Thatch.

Thatch làm cho ICHRA trở nên đơn giản.

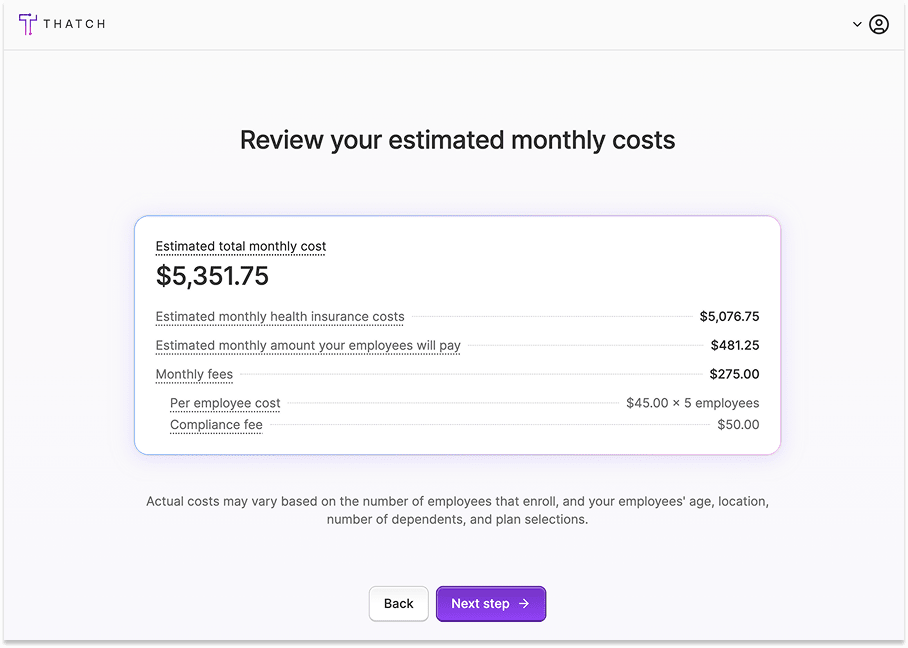

Trước khi đăng ký, người sử dụng lao động có thể nhập một số thông tin về nhân viên để hiểu rõ chi phí và phạm vi bảo hiểm tiềm năng. Người sử dụng lao động kết nối bảng lương và thiết lập ngân sách chăm sóc sức khỏe. Nhân viên sẽ nhận được thẻ Thatch và chọn bất kỳ gói bảo hiểm y tế nào họ muốn, đồng thời có thể chi tiêu số tiền còn lại cho các dịch vụ chăm sóc sức khỏe, từ kính mắt, liệu pháp đến chụp chiếu, trên Chợ Thatch. Thatch xử lý tất cả các quy trình tuân thủ, thanh toán, hoàn trả và các vấn đề phức tạp khiến hầu hết các công ty không thể tự triển khai ICHRA. Nền tảng của nó cực kỳ phức tạp, vì vậy người dùng có thể dễ dàng sử dụng.

Và bạn có thể giúp Thatch chiến thắng, và góp phần cải thiện hệ thống chăm sóc sức khỏe của Mỹ, bằng cách mang lại lợi ích cho nhân viên của mình. Với kỳ tuyển sinh mở sắp tới, tôi khuyến khích bạn xem xét Thatch cho doanh nghiệp của mình .

Càng nhiều thành viên trên thị trường cá nhân, các gói dịch vụ càng tốt hơn. Nếu đạt được tốc độ đột phá, ICHRA có thể là trải nghiệm chăm sóc sức khỏe hiếm hoi ngày càng tốt hơn và rẻ hơn theo thời gian.

ICHRA là cơ hội duy nhất trong đời để thay đổi cách thức chăm sóc sức khỏe tại Hoa Kỳ.

Jonathan Swerdlin, nhà sáng lập Function Health , đã nói rõ về những gì đang diễn ra: “Đây là hướng đi của thế giới, và mọi thứ sẽ hướng về nó. Sự chuyển đổi đang diễn ra trong chính trị, công nghệ và văn hóa. Giờ đây, mọi người đang có cơ hội đưa ra những quyết định tốt hơn cho chính mình. Đây không phải là một xu hướng. Đó là một sự tiến hóa.”

Tôi hỏi, "Cái gì có thể ngăn cản sự tiến hóa?". "Không gì cả. Chẳng có gì cả. Không có gì có thể ngăn cản được chuyện này."

Đây là câu chuyện về sự phát triển của ngành chăm sóc sức khỏe tại Mỹ và cách bạn xây dựng một công ty để thúc đẩy một điều gì đó mà một khi đã bắt đầu, không gì có thể ngăn cản được.

Lịch sử tóm tắt về Bảo hiểm Y tế (và Quyền lợi Xác định)

Để hiểu cách thoát khỏi tình trạng hỗn loạn này, chúng ta cần hiểu lý do vì sao chúng ta lại rơi vào tình trạng này ngay từ đầu.

Cựu giám đốc điều hành Aetna và hiện là giám đốc điều hành Oscar Health, Mark Bertolini, chia sẻ với Patrick O'Shaughnessy trong một tập gần đây của chương trình Invest Like the Best rằng: "Chương trình này bắt đầu từ 80 năm trước khi những người lính và nhân viên trở về sau chiến tranh".

Điều đã xảy ra là Quốc hội đã thông qua Đạo luật Ổn định vào năm 1942, trao cho Tổng thống quyền hạn đóng băng tiền lương để chống lạm phát trong Thế chiến II. Franklin Delano Roosevelt đã viện dẫn những quyền hạn mới này ngay ngày hôm sau với một Sắc lệnh Hành pháp áp dụng cho "mọi hình thức thù lao trực tiếp hoặc gián tiếp cho người lao động", bao gồm nhưng không giới hạn ở lương và tiền công, cũng như "tiền thưởng, bồi thường bổ sung, quà tặng, hoa hồng, phí và bất kỳ khoản thù lao nào khác dưới bất kỳ hình thức hoặc phương tiện nào".

Sau đó, FDR đã thêm vào một câu có thể được coi là quan trọng nhất trong lịch sử: “(không bao gồm bảo hiểm và trợ cấp lương hưu với số tiền hợp lý do Giám đốc quyết định).”

Bảo hiểm do người sử dụng lao động tài trợ đã xuất hiện đúng lúc, đúng chỗ. Đây là một hiện tượng tương đối mới. Năm 1883, Thủ tướng Đức Otto von Bismarck đã giới thiệu hệ thống bảo hiểm do người sử dụng lao động đầu tiên trên thế giới. Người sử dụng lao động và người lao động Đức đóng góp vào quỹ ốm đau, sau đó quỹ này sẽ chi trả cho nhu cầu chăm sóc sức khỏe của người lao động từ các nhà cung cấp dịch vụ công hoặc tư nhân. Mô hình này sau này được gọi là Mô hình Bismarck.

Năm 1948, Lord Beveridge đã thiết lập hệ thống đầu tiên trong đó chính phủ cung cấp dịch vụ chăm sóc sức khỏe cho tất cả công dân thông qua thuế. Theo Mô hình Beveridge, nhiều bệnh viện và nhà cung cấp dịch vụ y tế do chính phủ sở hữu và điều hành.

Với sự ra đời của Mô hình Beveridge, hầu như mọi hệ thống Bismarck đều trở nên phổ biến, nghĩa là ngay cả khi có bảo hiểm tư nhân và các nhà cung cấp dịch vụ, chính phủ vẫn hỗ trợ những người không thể đóng thuế.

Ngày nay, hầu hết mọi quốc gia phát triển đều sử dụng một phiên bản nào đó của Bismarck (Đức, Áo, Thụy Sĩ, Cộng hòa Séc, Hàn Quốc, Hà Lan), Beveridge (Anh, Ý, Tây Ban Nha, Đan Mạch, Thụy Điển, Na Uy, New Zealand) hoặc sự kết hợp của cả hai (Pháp, Hungary, Slovakia).

Tôi nói "gần như" vì ở Hoa Kỳ không diễn ra như vậy.

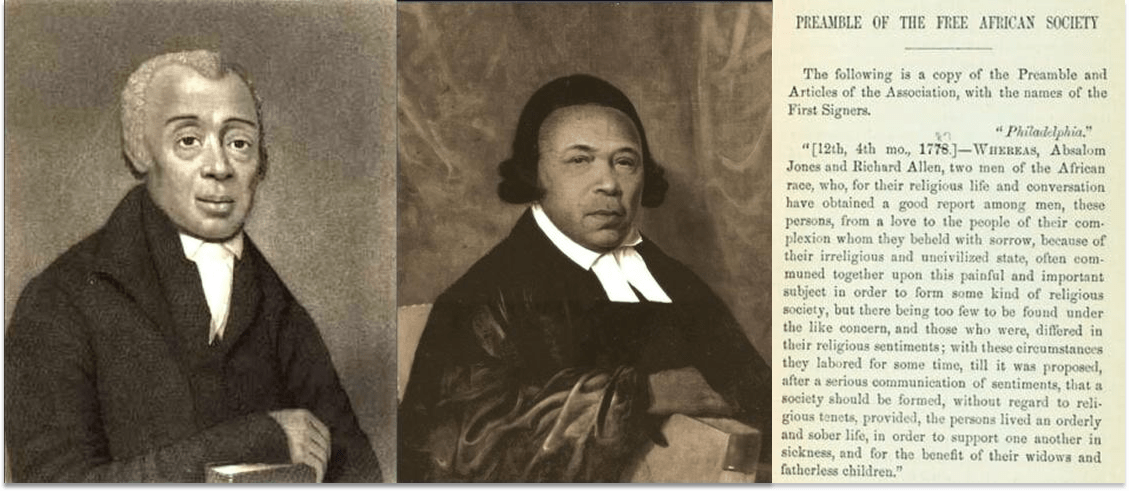

Mong muốn chia sẻ rủi ro để tránh thảm họa dường như là điều cốt lõi. Cùng năm (1787) và tại chính thành phố (Philadelphia) mà Hội nghị Lập hiến họp để soạn thảo Hiến pháp Hoa Kỳ, hai mục sư người Mỹ gốc Phi đã thành lập Hội Phi Tự do, hội tương trợ đầu tiên của Hoa Kỳ, nhằm hỗ trợ mai táng, hỗ trợ góa phụ và trẻ mồ côi, chăm sóc người bệnh, hỗ trợ tài chính trong thời kỳ khó khăn, và hỗ trợ tinh thần và xã hội cho những nô lệ được giải phóng trong thành phố.

Khái niệm này đã lan rộng. Đến năm 1920, cứ ba người đàn ông Mỹ thì có một người tham gia các hội đoàn , trong đó có những hội đoàn cung cấp các phúc lợi “từ lúc sinh ra đến lúc mất đi” bao gồm chăm sóc y tế, trợ cấp ốm đau và bảo hiểm mai táng với mức lương khoảng một ngày mỗi năm.

Cùng thời điểm đó, các bệnh viện đang được hiện đại hóa . Không còn đơn thuần là "nơi trú ẩn cho người nghèo bệnh tật" được hỗ trợ từ thiện, để có vốn và đầu tư vận hành cần thiết cho các dịch vụ hiện đại như phẫu thuật và xét nghiệm y khoa, các bệnh viện bắt đầu dựa vào thu phí thay vì từ thiện. Điều này đã tạo ra một vấn đề: nhiều bệnh nhân không có khả năng chi trả, đồng nghĩa với việc nhiều bệnh viện không thể thu tiền.

Điều này dường như là một thách thức hoàn toàn phù hợp với bảo hiểm. Các công ty bảo hiểm ở Mỹ đã tính phí bảo hiểm để bảo vệ trước những rủi ro mà họ có thể tính toán được, chẳng hạn như hỏa hoạn, bão, và thậm chí là mất thu nhập do bệnh tật. Tuy nhiên, họ không thể tìm ra cách chi trả chi phí y tế. Vấn đề là chi phí y tế nằm trong tầm kiểm soát của người được bảo hiểm; những người có bảo hiểm có thể chọn mua dịch vụ chăm sóc y tế nhiều hơn và tốn kém hơn bằng tiền của quỹ. "Rủi ro đạo đức" này đã khiến các công ty bảo hiểm tránh xa bảo hiểm y tế.

Các công ty bảo hiểm không được khuyến khích chấp nhận rủi ro đó, nhưng các bệnh viện thì có. Họ là những người gánh chịu khoản nợ xấu do bệnh nhân không có khả năng chi trả.

Vì vậy, vào năm 1929, tại Đại học Baylor ở Texas, phó chủ tịch điều hành Justin Ford Kimball đã rà soát dữ liệu từ một quỹ trợ cấp ốm đau thành công mà ông đã thành lập cho giáo viên một thập kỷ trước đó để xác định cách giải quyết vấn đề bảo hiểm y tế. Ông nhận thấy rằng giáo viên trong chương trình này chi trả trung bình khoảng 15 xu mỗi tháng cho chi phí nằm viện. "Với số ca nhập viện ngày càng tăng", Helen Jerman viết , "Kimball quyết định giả định rằng giáo viên sẽ chi gấp ba số tiền đó; sau đó, để an toàn, ông làm tròn lên 50 xu mỗi tháng." Đổi lại khoản phí bảo hiểm hàng tháng đó, giáo viên được hưởng 21 ngày chăm sóc tại bệnh viện Baylor.

Sau đó, FDR đóng băng tiền lương nhưng không đóng băng phúc lợi.

Cuộc cách mạng “chăm sóc được quản lý” thực sự đã có hiệu quả , ít nhất là về mặt tài chính: số lượng người đăng ký HMO tăng từ 9,1 triệu người vào năm 1980 lên 58,2 triệu người vào năm 1995 và từ năm 1993 đến năm 2000, tỷ trọng chi tiêu cá nhân cho chăm sóc sức khỏe thực sự đã giảm từ 14,6% xuống 13,6%.

Nhưng như người xưa vẫn nói, "tiền nào của nấy" và "không có bữa trưa nào miễn phí". Các chương trình HMO rẻ hơn vì họ cung cấp dịch vụ kém hơn. Việc tập trung vào chi phí đã dẫn đến những vụ việc gây chấn động dư luận như "giao hàng tận nơi", trong đó phụ nữ bị đuổi về nhà chỉ 24 giờ sau khi sinh, bệnh nhân ung thư bị từ chối các phương pháp điều trị thử nghiệm, và nhiều người thực sự tử vong trong khi chờ đợi các dịch vụ chuyển tuyến ngoài mạng lưới.

Trong một nền kinh tế bùng nổ và thiếu lao động, người lao động đòi hỏi được lựa chọn và họ đã có được điều đó.

Các nhà tuyển dụng bắt đầu cung cấp các Tổ chức Cung cấp Dịch vụ Ưu tiên (PPO), cho phép thành viên sử dụng các nhà cung cấp ngoài mạng lưới bằng cách tự chi trả nhiều hơn, như một vũ khí tuyển dụng. PPO đã tăng từ chỉ 11% các chương trình bảo hiểm vào năm 1988 lên trở thành mô hình thống trị vào đầu những năm 2010.

Tuy nhiên, đúng như dự đoán, với PPO, lạm phát chăm sóc sức khỏe lại tiếp tục tăng. Phí bảo hiểm của người sử dụng lao động, vốn đã tăng khoảng 3% mỗi năm trong những năm 1990, đã tăng 10-15% mỗi năm trong những năm 2000. Và giờ đây, như chúng ta đã biết và có lẽ bạn cũng đã nhận thức được, chi phí bảo hiểm trung bình cho một gia đình bốn người là 35.119 đô la.

Vậy thì chúng ta chỉ phải gánh chịu hậu quả của một quyết định tình huống cụ thể được đưa ra giữa cuộc chiến tranh lớn nhất trong lịch sử nhân loại? Liệu người lao động có phải chịu mức bảo hiểm không tối ưu và người sử dụng lao động phải chịu chi phí ngày càng tăng mãi mãi không?

Tôi không nghĩ vậy, và tôi đã trồng một ít hạt giống trước đó rồi, bây giờ chúng ta sẽ tưới nước một chút.

Hãy nhớ rằng để đáp lại Sắc lệnh hành pháp 9250, các nhà tuyển dụng đã bắt đầu cung cấp bảo hiểm y tế và lương hưu .

Ngày nay, chủ sử dụng lao động của bạn có còn trả lương hưu cho bạn không?

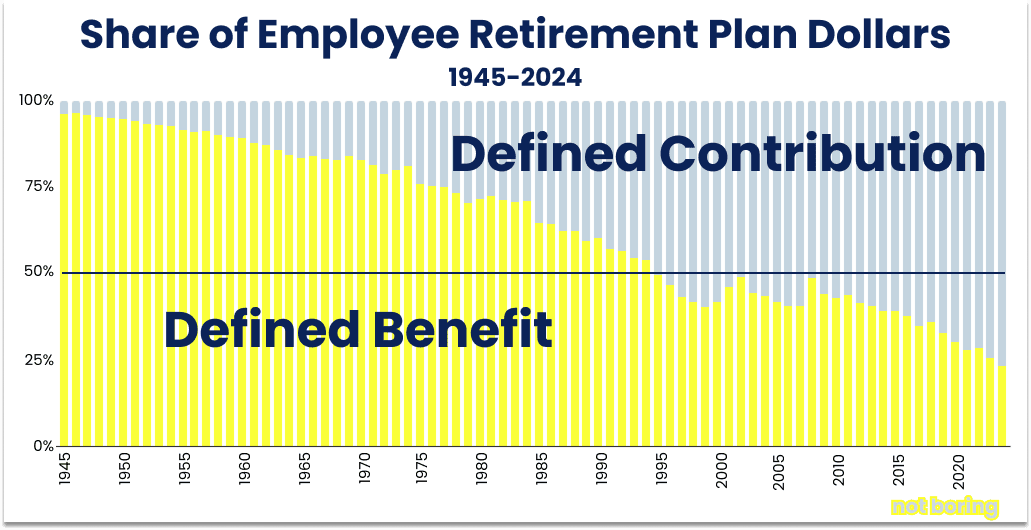

Từ Lợi ích xác định đến Đóng góp xác định

Nếu bạn muốn tóm tắt tình hình lạc quan của ICHRA và Thatch trong một biểu đồ, thì biểu đồ đó sẽ như sau:

Cũng giống như các quyết định thời Thế chiến II đã dẫn đến sự ra đời của bảo hiểm do người lao động tài trợ, cung cấp các phúc lợi xác định, những quyết định tương tự cũng thúc đẩy sự phát triển của các chương trình lương hưu phúc lợi xác định. Người sử dụng lao động không thể tăng lương hoặc trả lương, nhưng họ có thể cung cấp lương hưu với phúc lợi xác định miễn thuế.

Và họ đã làm được. Từ năm 1945 đến năm 1975, số tài sản trong các chương trình lương hưu phúc lợi xác định đã tăng gần gấp mười hai lần, từ 20 tỷ đô la vào cuối Chiến tranh lên 235 tỷ đô la ba thập kỷ sau đó.

Theo chế độ lương hưu phúc lợi xác định, người sử dụng lao động đảm bảo cho người lao động một khoản thanh toán hàng tháng cụ thể khi nghỉ hưu, thường dựa trên mức lương hoặc tiền công và số năm làm việc cho công ty. Người sử dụng lao động có trách nhiệm đầu tư đủ, miễn thuế, để đáp ứng các nghĩa vụ đối với nhân viên của mình bất kể hiệu suất thị trường hay tuổi thọ của người nghỉ hưu. Người sử dụng lao động chịu toàn bộ rủi ro đầu tư và phải bù đắp bất kỳ khoản thiếu hụt nào từ bảng cân đối kế toán nếu tài sản của quỹ không đủ để trang trải các khoản phúc lợi đã hứa hoặc đã xác định.

Nhìn lại, đó quả là một lời hứa điên rồ và có thể dự đoán được, các công ty đã phải vật lộn dưới sức nặng của các kế hoạch lương hưu.

Đến những năm 1970 và 1980, một loạt các yếu tố kết hợp lại khiến cho chế độ lương hưu phúc lợi xác định trở nên không bền vững đối với người sử dụng lao động, bao gồm:

Tuổi thọ của người dân tăng: Năm 1945, một người Mỹ dự kiến sẽ sống đến 65 tuổi. Đến năm 1975, con số này đã tăng lên 72,5 tuổi, và đến năm 1985 là 74,7 tuổi. Mỗi năm sống thêm, tuy là một điều may mắn, nhưng cũng đồng nghĩa với việc công ty phải gánh thêm một năm bất ngờ để thanh toán các khoản chi phí hàng tháng.

Thị trường trở nên biến động hơn: Khủng hoảng dầu mỏ, lạm phát đình đốn và sụp đổ thị trường những năm 1970 đã khiến các công ty rơi vào tình thế khó khăn. Mức giảm 29,7% của S&P 500 là mức giảm hàng năm lớn nhất kể từ trước khi nước Mỹ bước vào Thế chiến II. Bất chấp lợi nhuận yếu và lạm phát cao, các chủ sử dụng lao động vẫn nợ nhân viên đã nghỉ hưu những gì họ đã hứa.

Sự cạnh tranh từ những người mới tham gia không bị gánh nặng : Khó khăn này càng trầm trọng hơn bởi thực tế là những công ty đương nhiệm với hàng thập kỷ nợ lương hưu phải đối mặt với sự cạnh tranh từ những công ty mới gia nhập, những công ty không phải chịu gánh nặng đó. Vào cuối những năm 1970, Chrysler và Bethlehem Steel, cùng nhiều công ty khác, đã coi chi phí lương hưu là lý do chính khiến họ gặp khó khăn trước sự cạnh tranh từ nước ngoài.

Quy định mới của FASB đã khiến mọi chuyện trở nên nghiêm trọng: Tuy nhiên, nhiều công ty vẫn có thể che giấu các khoản nợ phải trả và chỉ lo lắng về số tiền họ phải trả hàng tháng. Tuy nhiên, vào năm 1985, quy định mới của FASB yêu cầu các công ty phải thể hiện các khoản nợ lương hưu trên bảng cân đối kế toán, khiến các nhà đầu tư phải đối mặt với những khoản nợ khổng lồ chưa được giải ngân.

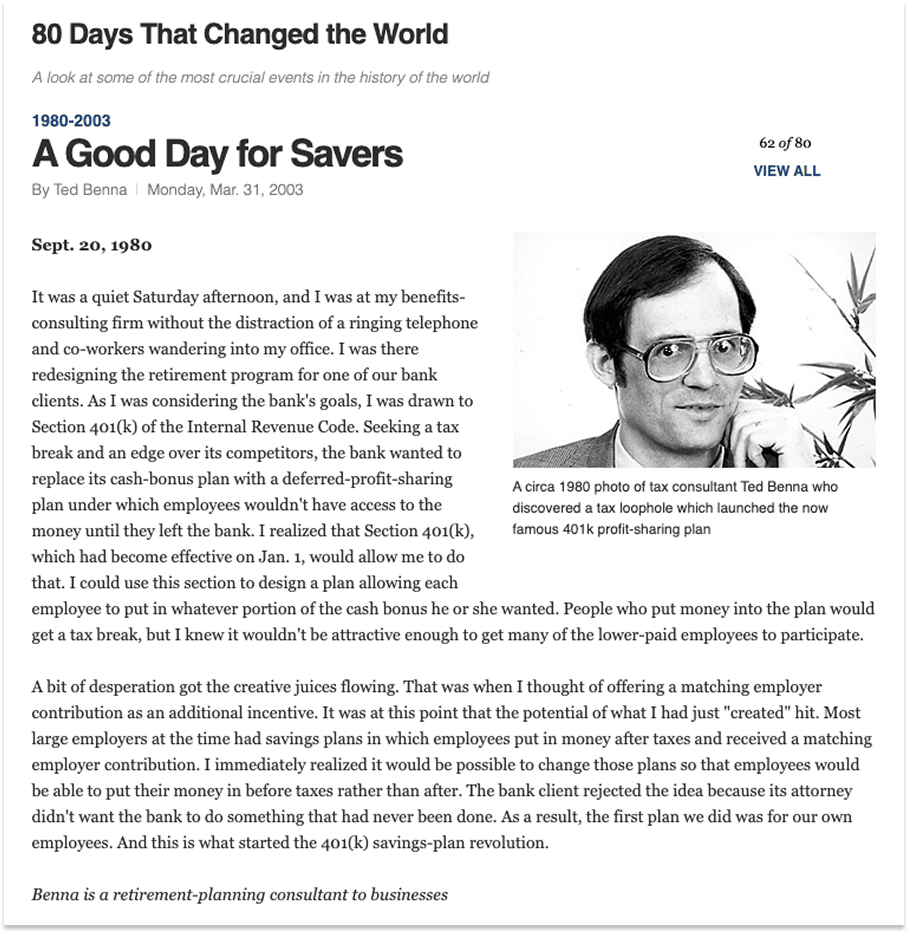

Tuy nhiên, do một sự cố may mắn, chính phủ đã vô tình chôn vùi một giải pháp trong Đạo luật Doanh thu năm 1978. Mục 401(k) là một điều khoản nhỏ ẩn sâu trong Đạo luật nhằm giải quyết một vấn đề kỹ thuật cụ thể liên quan đến việc hoãn thưởng cho giám đốc điều hành:

“Kế hoạch chia sẻ lợi nhuận hoặc thưởng cổ phiếu không được coi là không đáp ứng các yêu cầu của tiểu mục (a) chỉ vì kế hoạch bao gồm một khoản tiền mặt đủ điều kiện hoặc thỏa thuận trả chậm.”

Điều kỳ diệu nằm ở những gì ngôn ngữ không nói đến - nó không giới hạn ở các giám đốc điều hành, không giới hạn số tiền đóng góp một cách chặt chẽ và không ngăn cản việc đối ứng của chủ lao động - những thiếu sót mà một cố vấn phúc lợi ở Pennsylvania tên là Ted Benna đã nắm bắt được trong một trong những điều mà Tạp chí TIME gọi là " 80 ngày thay đổi thế giới ".

Kế hoạch của Benna kết hợp việc hoãn lương của nhân viên, đóng góp tương ứng của chủ lao động và các quy tắc hiện hành về kế hoạch chia sẻ lợi nhuận để tạo ra thứ mà cả người lao động bình thường và giám đốc điều hành đều có thể tiết kiệm tiền trước thuế với sự tương ứng của nhân viên.

Năm 1981, Sở Thuế vụ Hoa Kỳ (IRS) đã chấp thuận cách diễn giải của Benna và tạo nên một cơn sốt trong lĩnh vực tiết kiệm hưu trí. Các công ty nhanh chóng nhận ra rằng 401(k) đã giải quyết một loạt vấn đề chỉ trong một nốt nhạc:

Nhân viên được khấu trừ thuế ngay lập tức thay vì phải chờ đợi như với lương hưu, và có thể kiểm soát được các quyết định đầu tư của mình.

Người sử dụng lao động có thể dự đoán được chi phí và không phải chịu trách nhiệm dài hạn.

Các chính trị gia ở cả hai đảng đều thích điều này. Đảng Cộng hòa thích quyền sở hữu cá nhân, còn Đảng Dân chủ lại thích mở rộng phạm vi bảo hiểm hưu trí.

Chỉ hai năm sau khi IRS công bố, đến năm 1983, gần một nửa số công ty lớn ở Hoa Kỳ đã cung cấp chương trình 401(k). Đến năm 1995, họ đã tích lũy được nhiều tài sản hơn cả các quỹ hưu trí tư nhân truyền thống. Ngày nay , “người Mỹ nắm giữ 13,0 nghìn tỷ đô la trong tất cả các chương trình hưu trí DC do người sử dụng lao động quản lý tính đến ngày 30 tháng 6 năm 2025, trong đó 9,3 nghìn tỷ đô la được nắm giữ trong các chương trình 401(k).”

Hiện tại, hơn ba phần tư tài sản hưu trí tư nhân được nắm giữ trong các chương trình đóng góp xác định, và tỷ lệ này đang tăng nhanh chóng. Phần lớn tài sản phúc lợi xác định là tiền thừa kế trong các chương trình cũ. Ngày nay, hơn 90% tiền quỹ hưu trí tư nhân được chuyển thành đóng góp trực tiếp, và tôi linh cảm rằng 10% dành cho phúc lợi xác định là một phần của các chương trình mà các công ty cũ không thể loại bỏ. Công ty khởi nghiệp của bạn không cung cấp lương hưu.

Vậy tại sao, trong bài viết chuyên sâu về chăm sóc sức khỏe, tôi lại dành hẳn 850 từ cho 401(k)? Tại sao tất cả những điều trên lại có lợi cho ICHRA và Thatch?

ICHRA có khả năng làm những gì mà chương trình 401(k) đã làm với chương trình chăm sóc sức khỏe do người sử dụng lao động tài trợ đối với khoản tiết kiệm hưu trí do người sử dụng lao động tài trợ.

Đây không phải là một sự vươn tới.

Có đúng hai vụ tai nạn trị giá hàng nghìn tỷ đô la đã xảy ra theo Đạo luật ổn định năm 1942: lương hưu được hưởng theo chế độ phúc lợi xác định do người sử dụng lao động tài trợ và bảo hiểm phúc lợi xác định do người sử dụng lao động tài trợ.

Cả hai đều tăng trưởng đáng kể.

Cả hai đều gây ra những vấn đề rất giống nhau.

Các vấn đề phát sinh từ các kế hoạch hưu trí phúc lợi xác định đã được giải quyết nhờ phản ứng của thị trường tự do đối với quy định ban đầu bị đánh giá thấp vào năm 1978, quy định này đã chuyển ngành sang chế độ đóng góp xác định.

Những vấn đề do bên kia tạo ra vẫn chưa được giải quyết và cực kỳ quan trọng cần giải quyết; một quy định năm 2019 chưa được đánh giá cao nhằm khuyến khích đóng góp xác định có thể là chìa khóa.

Ngành chăm sóc sức khỏe rất phức tạp, nhưng nó không chỉ phức tạp một cách riêng lẻ. Thị trường cũng phức tạp đến mức khó tin.

Từ góc nhìn của một người sống vào năm 1975, vấn đề nợ không được thanh toán có lẽ dường như là một điều gần như bất khả thi để giải quyết. Bạn không