(Mọi quan điểm nêu ở đây đều là quan điểm cá nhân của tác giả và không phải là cơ sở để đưa ra quyết định đầu tư, cũng không được hiểu là khuyến nghị hoặc lời khuyên để tham gia vào các giao dịch đầu tư.)

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X

Truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các Sự kiện mới nhất: Lịch

Liệu những tâm hồn dũng cảm hô vang "Tự do, Bình đẳng, Bác ái" có tự hào về Đệ Ngũ Cộng hòa Pháp mà họ đã chiến đấu và hy sinh vì nó? Hay tự hào vì được lãnh đạo bởi một thằng cha giáo viên nghiện cocaine? Liệu họ có hài lòng khi một nữ bá tước da cá sấu từng ngồi tù đang bò lổm ngổm ở Frankfurt lại kiểm soát chính sách tiền tệ của họ? Chắc là không.

Khi đội chiếc mũ Panama và đeo kính râm sành điệu trong khi dạo bước hai bước đến Rufus ở St. Tropez vào Ngày Quốc khánh Pháp vừa qua, tôi chợt bật cười trước sự trớ trêu của việc Ngày Quốc khánh Pháp diễn ra sau ngày độc lập của Hoa Kỳ. Hoàng gia Pháp nghèo khó càng làm trầm trọng thêm tình trạng tài chính nguy cấp của chế độ quân chủ bằng cách hỗ trợ những kẻ buôn nô lệ trốn thuế, những kẻ đang lãnh đạo cuộc cách mạng chống lại Vua George của Anh. Vài năm sau, ý tưởng rằng những người đàn ông da trắng sở hữu bất động sản nên tuân theo sắc lệnh của riêng họ chứ không phải của hoàng gia, cùng với sự bất mãn của dân chúng trước tình trạng tan vỡ của nhà nước đã phản tác dụng ngược trở lại bên kia Đại Tây Dương và khiến Louis XVI phải từ chức.

Thật trớ trêu khi một sự thay đổi trong chính sách đối ngoại và tiền tệ của Mỹ lại là một trong những nguyên nhân buộc Pháp, trên danh nghĩa, phải rời bỏ đồng euro. Đồng euro mang nhiều ý nghĩa. Một đồng tiền chung của Đế chế La Mã bất chính. Một sự ghê tởm do những kẻ muốn bóp nghẹt văn hóa địa phương và ý chí của người dân tạo ra. Một thứ rác rưởi thối tha. Tôi viết bài luận này với niềm hân hoan, bởi tôi nóng lòng chờ đợi người nghèo châu Âu thoát khỏi sự kìm kẹp của nó và giành lại quyền tự quyết.

Thật táo bạo khi dự đoán sự kết thúc của đồng euro. Nhiều nhà bình luận đã trở thành nạn nhân của những dự đoán sai lầm về sự sụp đổ của đồng euro trong cuộc khủng hoảng ngân hàng euro năm 2011-2012. Nhưng các quốc gia nhỏ hơn ở Nam Âu chưa bao giờ đủ lớn để phá vỡ liên minh tiền tệ hiểm ác này nếu Đức và Pháp, hai quốc gia bảo lãnh cho đồng euro, đồng ý in tiền cần thiết để ngăn chặn sự tan rã của nó thông qua Ngân hàng Trung ương Châu Âu (ECB).

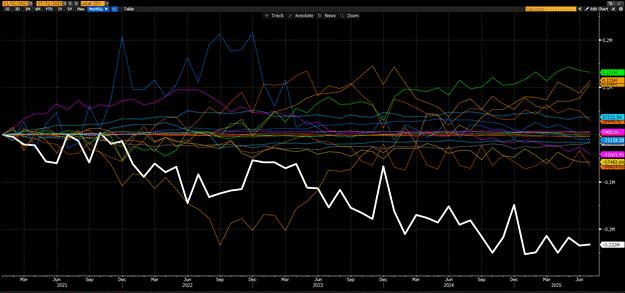

Lần này, Đức và Pháp đang đi theo hai hướng ngược nhau. Và những người tiết kiệm ở Pháp biết chuyện gì đang xảy ra. Họ, chứ không phải kiến thức sơ lược của tôi về lịch sử Mỹ, châu Âu và kinh tế, cho tôi biết rằng Pháp sẽ vỡ nợ nhẹ hoặc thậm chí là vỡ nợ cứng đối với dự án đồng euro. Hãy xem biểu đồ tuyệt đẹp này và lắng nghe người dân phát biểu:

Đây là biểu đồ về sự thay đổi số dư TARGET của các NCB tại ECB từ tháng 1 năm 2020 đến nay. [1]

Nếu bạn chưa quen với hệ thống TARGET thì thật đáng tiếc. Dưới đây là giải thích ngắn gọn từ Perplexity:

● Số dư TARGET xuất hiện dưới dạng các khoản yêu cầu hoặc nợ phải trả ròng trên bảng cân đối kế toán của NCB so với ECB.

● Số dư TARGET dương có nghĩa là NCB có quyền yêu cầu ròng đối với ECB, cho thấy có nhiều tiền chảy vào hệ thống ngân hàng của NCB hơn là chảy ra.

● Số dư TARGET âm biểu thị nghĩa vụ nợ ròng, nghĩa là có nhiều tiền chảy ra khỏi quốc gia hơn là chảy vào, thường là do dòng tiền chảy ra hoặc vốn tháo chạy.

● Mỗi ngày, số dư song phương của từng NCB được cộng dồn để chỉ hiển thị một vị thế ròng duy nhất so với ECB, chứ không phải với mọi NCB khác. Theo thiết kế, tổng tất cả các khoản yêu cầu bồi thường và nghĩa vụ nợ trên toàn hệ thống Euro (tất cả NCB cộng với ECB) luôn bằng 0.

Cách đơn giản để nghĩ về TARGET là những người gửi tiền bằng đồng euro tin tưởng rằng tiền của họ sẽ an toàn ở những quốc gia có số dư dương, và không an toàn ở những quốc gia có số dư âm. Một thí nghiệm tư duy liên quan là hãy tưởng tượng nếu một quốc gia cụ thể rời khỏi đồng euro. Liệu đồng tiền quốc gia mới của họ sẽ tăng giá hay mất giá so với đồng euro, và quan trọng hơn, bạn sẽ cảm thấy an toàn khi gửi tiền vào hệ thống ngân hàng của quốc gia nào?

Đức gần như luôn có số dư TARGET dương vì đây là nền kinh tế lớn nhất và mạnh nhất trong khối đồng euro. Hơn nữa, Bundesbank sở hữu uy tín chống lạm phát tốt nhất trong số các ngân hàng trung ương châu Âu. Do đó, những người có tiền gửi bằng euro tại các ngân hàng Đức không lo lắng nếu Đức rời khỏi khu vực đồng euro vì đồng Mark Đức sẽ tăng giá so với đồng euro còn lại.

Nhưng còn đất nước đại diện cho đường trắng đậm nét kia thì sao? Chúng ta có thể mô tả nó như thế nào? Đây là một đất nước mà chỉ mới đầu năm 2021 đã đạt thặng dư ngân sách theo mục tiêu (TARGET). Một quốc gia có nền kinh tế lớn thứ hai trong khu vực đồng euro. Một quốc gia mà các chính trị gia đã lan rộng khắp các bộ máy hành chính tập trung quyền lực tối cao nhưng không được bầu cử, vốn thực tế đang điều hành châu Âu. Quốc gia này chính là Pháp. Và những người gửi tiết kiệm ở Pháp ngày càng không tin rằng đồng euro của họ sẽ an toàn trong hệ thống ngân hàng Pháp. Do đó, họ tìm kiếm những đồng cỏ xanh hơn ở những nơi như Đức và Luxembourg.

Vốn địa phương thông minh cho chúng ta biết rằng có điều gì đó thực sự bất ổn. Đó là lý do tại sao Pháp có mức thâm hụt TARGET lớn nhất trong số các quốc gia thuộc khối đồng euro. Nếu nền kinh tế lớn thứ hai trong khối đồng euro với gánh nặng nợ lớn nhất đang trải qua một cuộc "đi bộ ngân hàng", điều đó không báo hiệu điều gì tốt đẹp cho tương lai của đồng tiền chung. Vấn đề là Pháp quá lớn để sụp đổ, nhưng cũng quá lớn để được cứu trợ. Và đây chính là lúc những người trung thành với Satoshi bắt đầu quan tâm. Phản ứng chính sách từ các chính trị gia Pháp, ECB và các cơ quan tiền tệ nước ngoài sẽ là gì trước tình hình tài chính đang xấu đi nhanh chóng của Pháp?

Bài viết này sẽ tập trung vào lý do tại sao nước Pháp đang gặp khó khăn. Tại sao một sự thay đổi trong chính sách tiền tệ và đối ngoại của Hoa Kỳ lại đồng nghĩa với việc vốn Đức và Nhật Bản không còn có thể tài trợ cho nhà nước phúc lợi hào phóng của Pháp nữa. Pháp có thể đánh cắp vốn từ người tiết kiệm trong và ngoài nước bằng nhiều cách khác nhau. Và cuối cùng, ECB có những lựa chọn chính sách nào? Tóm lại, nhiều người sẽ thức dậy vào một buổi sáng và hiểu rằng tiền trong ngân hàng không phải của mình, và sau đó hoàn toàn hiểu tại sao Bitcoin lại cần thiết đến vậy. ECB sẽ dũng cảm in tiền để ngăn chặn việc mất đi lý do tồn tại của mình. Đó sẽ là một ngày huy hoàng cho những người trung thành khi đồng euro in ra sẽ kết hợp với đồng đô la, nhân dân tệ, yên, v.v. in ra để đẩy giá Bitcoin lên cao.

Trớ trêu địa lý

Mục tiêu đôi khi được nêu ra nhưng thường không được nói rõ trong chính sách đối ngoại của Hoa Kỳ là ngăn chặn sự hội nhập của hòn đảo Á-Âu. Bằng mọi giá, Nga, Trung Quốc và Iran không thể hợp tác. Những mục tiêu chính sách đối ngoại này dẫn đến những kết cục trớ trêu, đặc biệt khi xét đến tình hình tài chính hiện tại của hai quốc gia thua cuộc lớn nhất trong Thế chiến II.

Hãy trải bản đồ thế giới và xem xét vị trí của Đức và Nhật Bản. Giữa họ là ba đối thủ chiến lược hoặc kẻ thù chính của Pax Americana, tùy thuộc vào lượng xyanua NeoCon Made-in-USA tiêu thụ. Sau Thế chiến II, điều cuối cùng mà giới tinh hoa chính trị Hoa Kỳ sẽ cho phép là những kẻ cộng sản hồng bẩn thỉu đó thay đổi cấu trúc xã hội của Đức và Nhật Bản và liên minh với Moscow. Bởi vì thực tế, văn hóa Đức và Nhật Bản đã tạo ra những xã hội rất cần cù. Thật không may, năng suất này đã gây ra chiến tranh giống như mọi quốc gia lớn khác. Họ chỉ thua, nên lịch sử đã đánh giá thấp họ.

Hoa Kỳ đã dung túng cho những kẻ cựu Quốc xã và đế quốc Nhật Bản giữ nguyên địa vị xã hội, chính trị và kinh tế của họ chỉ để ngăn chặn ý chí của người dân khỏi việc thử một hình thức chính phủ khác. Điều đó có nghĩa là nền kinh tế Đức và Nhật Bản phải phát triển để chứng minh chủ nghĩa cộng sản là sai lầm về mặt ý thức hệ và đóng vai trò là tiền tuyến trong việc ngăn chặn nước Nga Xô Viết. Cách dễ nhất để phát triển là cho phép họ dựa vào con tàu tên lửa kinh tế của Mỹ. Hoa Kỳ đã cho cả hai quốc gia vay vốn và hàng hóa để họ có thể xây dựng lại các ngành công nghiệp của mình và xuất khẩu hàng hóa thành phẩm rẻ hơn trở lại Hoa Kỳ. Tuy nhiên, Hoa Kỳ cũng cho phép Đức và Nhật Bản dựng lên các rào cản thương mại cứng rắn để ngăn chặn các công ty Mỹ mạnh hơn. Những chính sách thương mại này, hơn bất cứ điều gì khác, là nguồn gốc của thâm hụt thương mại và thặng dư vốn tài chính hiện tại của Hoa Kỳ.

Một sự thật thú vị khác là cho đến tận ngày nay, trong số quân đội Mỹ đồn trú ở nước ngoài, Nhật Bản và Đức vẫn đứng thứ nhất và thứ hai, chiếm 50% tổng số. Điều này mang lại một ý nghĩa mới cho cụm từ "Fuck Around and Find Out" nếu bạn có những suy nghĩ cộng sản nham hiểm.

Chính sách này đã có hiệu quả, và bốn thế hệ sau, các chính trị gia tinh hoa Đức và Nhật Bản lại là những kẻ nịnh hót Hoa Kỳ. Bạn có tin được rằng Nhật Bản bảo thủ thậm chí còn theo chân Hoa Kỳ vào vực thẳm hư vô, cho phép những cô nàng có "của quý" vào nhà vệ sinh công sở vốn trước đây chỉ dành riêng cho những người sinh ra đã có tử cung không? Trong khi có những lời phàn nàn ồn ào về chính sách đối ngoại hung hăng, xấu xí của Hoa Kỳ, các chính trị gia Đức và Nhật Bản luôn làm những gì họ được bảo về các vấn đề quan trọng. Kết quả tài chính là Đức và Nhật Bản là những quốc gia giàu nhất thế giới được đo bằng cán cân danh mục đầu tư ròng (NPB). Để tính NPB, hãy trừ đi quyền sở hữu nước ngoài đối với tài sản danh mục đầu tư trong nước khỏi tổng quyền sở hữu tài sản danh mục đầu tư nước ngoài của một quốc gia nhưng không bao gồm dự trữ ngoại hối chính thức của quốc gia đó. [2]

Đức NPB = 4.968 tỷ đô la

NPB của Nhật Bản = 4.446 tỷ đô la

Hoa Kỳ có mức thâm hụt NPB lớn nhất, lên tới 58% GDP. Đoán xem ai là người số hai? Họ ăn bánh mì baguette, đội mũ nồi và sản xuất một số loại rượu vang Pinot tuyệt hảo… Zeeee French. Mức thâm hụt NPB của Pháp là 38% GDP và là mức thâm hụt lớn thứ hai thế giới. Tuy nhiên, một trong hai nước này lại không giống nước kia. Hoa Kỳ có đồng tiền dự trữ toàn cầu, thị trường tiêu dùng lớn nhất thế giới và là một trong ba siêu cường quân sự lớn cùng với Nga và Trung Quốc. Pháp không phải là một trong những thứ đó nhưng đã tích lũy một khoản nợ khổng lồ do người Đức và người Nhật tài trợ. Thật thú vị khi một lần nữa sau gần hai thế kỷ đổ máu, mồ hôi, cờ trắng và nước mắt, nước Pháp lại thuộc sở hữu của người Đức.

Sau tám mươi năm, sự mất cân bằng trong hệ thống này sẽ gây ra những thay đổi nghiêm trọng. Giới tinh hoa Pax Americana cuối cùng đã phá sản đế chế của họ, và để tái thiết sức mạnh, họ phải nhìn vào bên trong. Đó chính là mục đích của chủ nghĩa "Nước Mỹ trên hết". Giới bình dân bất an rằng, bất chấp tất cả những thành tựu kinh tế vượt bậc của nước Mỹ trong tám mươi năm qua, cuộc sống của họ so với cha mẹ lại kém sung túc hơn. Giới tinh hoa đã chuyển giao việc làm cho Trung Quốc để kiềm chế lạm phát và tăng lợi nhuận doanh nghiệp, và trong quá trình đó đã tạo ra một nước Mỹ không thể thắng một cuộc chiến tranh ủy nhiệm ở Ukraine chống lại Nga, và không thể cho phép con chó tấn công Israel của mình ném bom người Hồi giáo mà không bị trừng phạt ở Iran vì thiếu tên lửa phòng thủ. Thật đáng xấu hổ! Họ là loại Cơ đốc nhân nào nếu không thể chiến thắng trong một cuộc Thập tự chinh…

Nếu Mỹ cuối cùng cũng chịu dựng lên các rào cản thương mại và sử dụng tài chính nội địa để tái thiết năng lực công nghiệp, thì Đức và Nhật Bản không thể tiếp tục chính sách trọng thương của mình. Bản thân họ phải hồi hương vốn nước ngoài và tái cơ cấu nền kinh tế để tập trung vào thị trường nội địa, cạnh tranh với Trung Quốc. Đây là một vấn đề lớn đối với Hoa Kỳ, và tôi đã viết về việc các cơ quan tiền tệ Hoa Kỳ sẽ thay thế dòng vốn nước ngoài bằng tiền in. Nhưng còn Liên minh Châu Âu (EU) thì sao? Vấn đề đối với EU là Pháp, bởi vì các chủ nợ lớn nhất của họ, Đức và Nhật Bản, phải hồi hương vốn.

Đức và Nhật Bản đã nhận được bản ghi nhớ này, và các nhà lãnh đạo chính trị của họ sẽ hồi hương tài sản quốc gia để thúc đẩy các ngành công nghiệp địa phương. Dưới đây là một số trích dẫn chọn lọc từ các nhà lãnh đạo Đức và Nhật Bản.

Christian Sewing, Tổng giám đốc điều hành của Deutsche Bank, đã nói như sau về “Made in Germany”:

61 công ty và nhà đầu tư hàng đầu trong nhiều ngành nghề đã cùng nhau khởi động sáng kiến “Made for Germany”, nhằm định hình một nền kinh tế Đức vững mạnh trong tương lai. Trong bối cảnh những thách thức địa chính trị và kinh tế, “Made for Germany” mở ra một kỷ nguyên mới, tăng cường đối thoại, trao đổi mang tính xây dựng giữa doanh nghiệp và chính phủ, hướng tới mục tiêu cải thiện bền vững môi trường đầu tư của Đức.

GZero mô tả cương lĩnh của cựu Bộ trưởng An ninh Kinh tế Sanae Takaichi khi bà vận động tranh cử để lãnh đạo Đảng Dân chủ Tự do:

Chính sách “Nhật Bản trước tiên” của bà bao gồm việc xem xét lại thỏa thuận thương mại Hoa Kỳ-Nhật Bản, trấn áp những khách du lịch có hành vi không tốt và hạn chế nhập cư.

Nếu vốn Đức và Nhật Bản không còn tài trợ cho các nước khác nữa, tại sao đây lại là vấn đề cấp bách đối với Pháp? Chính phủ và các ngân hàng Pháp cần nguồn vốn nước ngoài. 59% trái phiếu chính phủ OAT của Pháp có kỳ hạn trên một năm thuộc sở hữu của nước ngoài. 70% nợ ngân hàng dài hạn của Pháp thuộc sở hữu của nước ngoài. Và hai quốc gia nắm giữ số nợ lớn nhất này lại ăn dưa cải bắp muối chua và sushi.

Với tình hình tài chính tồi tệ của Pháp, liệu các chính trị gia trong nước có sẵn sàng hạn chế chi tiêu không? Không.

Một lý do khiến nhiệm kỳ tổng thống của Macron lâm vào tình trạng nguy kịch là ECB phản đối việc tăng chi tiêu chính phủ theo mong muốn của các chính trị gia trong nước. Macron không thể thông qua ngân sách; hai thủ tướng đã không thông qua ngân sách trong năm nay. Ở Frankfurt, nữ bá tước cá sấu, cựu nghị sĩ, từ chối hỗ trợ thị trường trái phiếu Pháp bằng cách in tiền euro mà không có những khoản cắt giảm ngân sách lớn không khả thi về mặt chính trị. Cuối cùng, cả hai phe cánh tả và cánh hữu đều quyết tâm rằng nhà nước Pháp nên chi tiêu nhiều hơn chứ không phải ít hơn. Và họ sẽ thành công nếu điều đó dẫn đến việc Macron từ chức sớm, thì cứ để vậy đi.

Thâm hụt ngân sách của Pháp sẽ tiếp tục tăng, nhưng không có người nước ngoài nào sẵn lòng chi tiêu với sổ séc đủ lớn để tài trợ cho khoản thâm hụt này. Và điều này đưa chúng ta đến phần tiếp theo của bài luận này, nơi tôi sẽ đưa ra ý tưởng về những cách mà kiểm soát vốn có thể cải thiện tình hình.

L'État C'est Moi

Khi đối mặt với vấn đề nan giải về việc ai sẽ trả nợ, các chính trị gia luôn bắt đầu với người nước ngoài. Lãnh đạo Đảng Cộng sản (Mặt trận Dân tộc Mới) Jean-Luc Melenchon đã nói như sau về các chủ nợ nước ngoài hồi đầu năm nay:

Đừng gây ra khủng hoảng bằng cách gieo rắc nỗi sợ hãi khắp nước Pháp. 3000 tỷ nợ không phải của chúng ta. Nó thuộc về các nhà đầu tư nước ngoài với 60%. Hãy để họ thận trọng với người Pháp. Nếu họ muốn mua vui bằng cách làm nước Pháp phá sản, họ sẽ phải trả giá.

Nếu bạn là người nắm giữ trái phiếu chính phủ, ngân hàng hoặc doanh nghiệp Pháp và bạn tự nhủ, "Ông ta là người cộng sản, còn nước Pháp là tư bản, nên tôi chẳng có gì phải lo lắng cả". Đó là câu trả lời sai. Không có thứ gọi là tài sản tư nhân khi nhà nước phải đối mặt với phá sản. Người nước ngoài luôn là người đầu tiên bị tước đoạt vốn. Do đó, tôi có thể tự tin nói rằng nếu bạn là chủ sở hữu nước ngoài của trái phiếu và cổ phiếu Pháp, thời điểm tốt nhất để bán là ngày hôm qua và thời điểm tốt nhất tiếp theo là hôm nay. Không có lý do gì để loay hoay tìm hiểu xem người Pháp có muốn làm việc lâu hơn, nghỉ hưu muộn hơn và đóng thuế cao hơn để bảo toàn vốn của bạn hay không. Nếu việc Macron tăng tuổi nghỉ hưu thêm hai năm gây ra các cuộc biểu tình trên toàn quốc vào năm 2023 (còn nhớ "Gillet Jeune" chứ?) thì sẽ không có chính trị gia nào thắng cử nếu ủng hộ chính sách thắt lưng buộc bụng vào thời điểm này. Nước Pháp đang bốc cháy ngay lúc này khi những người biểu tình bày tỏ sự thất vọng của họ trước khả năng chi tiêu của chính phủ ít hơn.

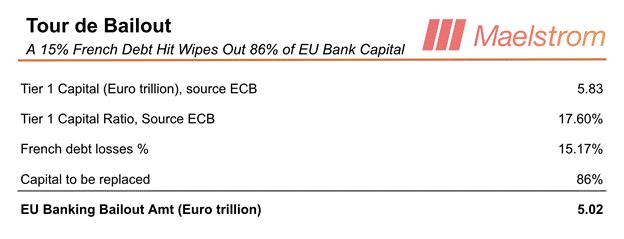

Trước tiên, hãy tập trung vào tác động lên hệ thống tài chính euro nếu những người nước ngoài nắm giữ tài sản Pháp bị thiệt hại. Hãy nhớ rằng hệ thống tài chính fugazi là một hệ thống phân mảnh. Tài sản của một thực thể lại là trách nhiệm của thực thể khác. Và một lớp vỏ mỏng manh của vốn chủ sở hữu chống đỡ tất cả các tài sản. Do đó, nếu tài sản của Pháp, vốn được coi là vốn tại nhiều tổ chức tài chính EU, bốc hơi, thì tình trạng phá sản sẽ xảy ra.

Sau đây là một số số liệu thống kê đáng lo ngại về các khoản nợ nội khối EU của Pháp; giả sử rằng người nước ngoài nắm giữ 50% khoản nợ này:

- 25% chứng khoán do EU phát hành là của Pháp, 12,5% do EU không sở hữu bởi Pháp

- 27% nợ ngân hàng EU được phát hành là của Pháp, 13,5% thuộc sở hữu của EU không phải của Pháp

- 39% nợ phi tài chính của EU là của Pháp, 19,5% do EU không sở hữu bởi Pháp

Nếu chúng ta giả sử các ngân hàng nắm giữ hỗn hợp các tài sản này làm tài sản thế chấp cho các khoản vay thì tỷ lệ phần trăm trung bình là 15,17%.

Nếu những tài sản này bị xóa sổ, hệ thống ngân hàng EU sẽ tiến gần đến tình trạng phá sản mà không có đòn bẩy tài chính. Để cứu hệ thống ngân hàng EU, ECB sẽ in 5,02 nghìn tỷ euro.

Điều gì sẽ xảy ra khi có dấu hiệu căng thẳng hệ thống ngân hàng? Ngân hàng trung ương chịu trách nhiệm in tiền giấy cần thiết để duy trì khả năng thanh toán của hệ thống ngân hàng trên cơ sở danh nghĩa. Tại Mỹ, Cục Dự trữ Liên bang đã làm điều đó vào năm 2008; ở châu Âu, ECB dưới thời Super Mario Draghi đã làm điều đó vào năm 2012. Và nữ bá tước Lagarde, cựu tội phạm cá sấu, sẽ làm điều đó trước khi thập kỷ này kết thúc.

Chúng ta biết ECB sẽ đáp trả việc Pháp chiếm dụng trái phiếu nước ngoài bằng cách in 5,02 nghìn tỷ euro để cứu hệ thống ngân hàng. Đó chỉ là con số khởi đầu; một khi đã vỡ nợ, bạn sẽ không thể dừng lại. ECB, được giải phóng khỏi chính sách thắt lưng buộc bụng giả tạo liên quan đến QE và các hình thức in tiền khác nhau, sẽ tiếp tục hoạt động khi sự lây lan lan rộng khắp EU. Còn quốc gia nào khác đang nợ nần chồng chất sẽ vỡ nợ với các chủ nợ nước ngoài? Tôi không biết, nhưng các nhà đầu tư sẽ sợ hãi tột độ và bán tháo bất cứ thứ gì có thể để rút vốn khỏi đồng euro.

Còn những người nước ngoài ngoài EU nắm giữ trái phiếu Pháp thì sao? Họ sẽ làm gì? Tại EU, Đức là chủ nợ lớn nhất của Pháp. Ngoài EU, đó là Nhật Bản. Câu hỏi đặt ra là liệu BOJ có cho phép các tổ chức tài chính mà họ giám sát và chính phủ chấp nhận những khoản lỗ khổng lồ từ chứng khoán nợ của Pháp hay không? Tất nhiên là không. Đối với các tổ chức tài chính Nhật Bản, tổn thất từ tài sản Pháp sẽ không gây chết người nhưng lại rất đáng xấu hổ. Ước tính các công ty Nhật Bản nắm giữ 200 tỷ đô la tài sản tài chính của Pháp, điều này mở ra cơ hội cho việc in thêm đồng yên để bù đắp khoản lỗ.

Cuối cùng, Fed có thể sử dụng rủi ro lây lan từ sự sụp đổ của đồng euro làm cái cớ để đẩy nhanh nỗ lực in tiền.

Kiểm soát vốn trong nước của Pháp

Việc các chính trị gia ăn cắp tiền không bao giờ dừng lại chỉ với vốn nước ngoài, bởi vì khủng hoảng tài chính không bao giờ dừng lại sau khi đã đập con chuột chũi đầu tiên. Đồng euro là một con ma cà rồng gần ba mươi năm tuổi. Sự sụp đổ sẽ không kết thúc chỉ vì người nước ngoài đã bị trừng phạt. Đã đến lúc những người tiết kiệm ở Pháp phải trở thành người yêu nước khi nhà nước đang đánh cắp vốn của họ.

Người dân Pháp hoàn toàn có lý khi lo ngại rằng tài sản euro của họ trong hệ thống ngân hàng và cổ phiếu Pháp định giá bằng euro sẽ bị đổi sang đồng franc yếu hơn nhiều. Lựa chọn duy nhất để các chính trị gia thực hiện tốt các chương trình chi tiêu xã hội của họ là rời khỏi đồng euro và tái sử dụng đồng franc. Mặc dù nhà nước Pháp đang phá sản, nhưng đất nước này vẫn giàu có về bản chất. Pháp là một điểm đến du lịch toàn cầu, sở hữu đất nông nghiệp màu mỡ dồi dào và năng lượng hạt nhân giá rẻ cung cấp năng lượng cho đất nước. Một giai đoạn tự cung tự cấp ngắn hạn sẽ không gây ra thảm họa cho nền kinh tế thực của Pháp. Tuy nhiên, những người dân địa phương nắm giữ tài sản Pháp định giá bằng euro sẽ phải chịu giảm phát ngay lập tức do việc đổi sang đồng franc yếu hơn nhiều.

Đồng franc yếu hơn nhiều sẽ thúc đẩy du lịch, tăng cường xuất khẩu, đặc biệt là so với đồng franc Đức đắt đỏ hơn, và cho phép Pháp giành lại chủ quyền về nguồn cung tiền tệ. Cả cánh tả lẫn cánh hữu đều e ngại việc tuân theo các sắc lệnh từ Frankfurt và Brussels. Đó là lý do tại sao ECB và Hội đồng EU quyết tâm ngăn chặn bất kỳ chính trị gia Pháp nào "cực đoan" thiên tả hay thiên hữu lên nắm quyền. Nhưng người dân muốn được tự do, và sẽ sớm được tự do.

Thủ đô nước Pháp nhận ra đây chính là kết cục có thể xảy ra không còn xa. Đó là lý do tại sao thâm hụt ngân sách TARGET đang tăng tốc. Những kẻ có hai mắt và một chút lý trí đang rút lui.

Người dân địa phương vẫn nắm giữ tài sản tài chính Pháp vẫn có thời gian để rút vốn do tình hình chính trị bất ổn. Hiện tại, chưa có biện pháp kiểm soát vốn trong nước. Tuy nhiên, khi chúng được áp dụng, bạn không thể rút nhiều tiền mặt euro, hoặc chuyển khoản euro bên ngoài hệ thống ngân hàng Pháp, hoặc thoát ra bằng cách mua Bitcoin và vàng. Do đó, khi thâm hụt mục tiêu tăng trưởng của Pháp tăng tốc, Bitcoin sẽ được hưởng lợi.

Bao nhiêu vốn sẽ rời khỏi hệ thống ngân hàng Pháp?

Tính đến tháng 7 năm 2025 , tổng tiền gửi ngân hàng trong nước của Pháp đạt 2,6 nghìn tỷ euro.

Hầu hết các cơ quan quản lý ngân hàng toàn cầu đều không nhận thức được việc ngân hàng số đẩy nhanh tốc độ lan truyền của một cuộc rút tiền ồ ạt khỏi ngân hàng. Do đó, một lượng vốn đáng kể có thể nhanh chóng bị rút ra trước khi các cơ quan quản lý ngân hàng Pháp hoặc ECB phản ứng và hạn chế dòng vốn chảy ra khỏi hệ thống ngân hàng Pháp hoặc châu Âu. Giả sử, tôi ước tính rằng 25% số vốn này có thể bị rút ra trong vòng vài ngày trước khi các biện pháp kiểm soát vốn được áp dụng. Con số này tương đương 650 tỷ euro.

Quy mô tài sản tài chính trong nước của Pháp có thể bị rút ra khỏi Pháp là bao nhiêu?

Tổng giá trị cổ phiếu Pháp: 3,45 nghìn tỷ đô la

Tổng giá trị thị trường trái phiếu chính phủ Pháp: 3,25 nghìn tỷ đô la

Việc bán nhanh chóng những tài sản này với quy mô lớn là rất khó khăn vì ai sẽ mua chúng? Người Đức và người Nhật không còn ở đó để trả giá cao trên thị trường nữa. Những người không phải là ếch sẽ tránh xa thị trường vốn của Pháp vì sợ bị tịch thu. Do đó, sử dụng cùng một ước tính rằng 25% người nắm giữ có thể bán và rời đi tương đương với 1,68 nghìn tỷ đô la vốn chảy ra. 1,15 nghìn tỷ đô la có thể thoát ra nhanh chóng bằng cách sử dụng tỷ giá hối đoái EURUSD hiện tại và được điều chỉnh theo tỷ lệ sở hữu nước ngoài 53%. Tất nhiên, đây là một ước tính tồi tệ. Tôi sử dụng bài tập tinh thần này để chỉ ra rằng hàng trăm tỷ, nếu không muốn nói là hàng nghìn tỷ đô la, có thể nhanh chóng rời khỏi Pháp và tìm đến Bitcoin và vàng nếu vốn trong nước bị hoảng sợ.

Khi lệnh kiểm soát thủ đô của Pháp có hiệu lực, virus sẽ lây lan sang phần còn lại của Khu vực đồng tiền chung châu Âu.

Sự lây lan của đồng Euro

Nếu Đức và Pháp thực sự nói "fuck you" với những kẻ ngu ngốc ở Frankfurt và Brussels, tại sao bất kỳ thành viên euro nào khác phải làm theo những gì họ nói? Các chính trị gia trong nước trên khắp châu Âu đều theo chủ nghĩa dân túy bất chấp những nỗ lực hết mình của giới cầm quyền nhằm đè bẹp ý chí của người dân. Những người bình dân muốn in tiền để cải thiện cuộc sống của họ, chứ không phải cuộc sống của những người nắm giữ vốn nước ngoài. Sẽ không có gì ngăn cản bất kỳ thành viên euro nào để thâm hụt vượt quá 3% GDP, điều mà Hiệp ước Maastricht cấm.

Câu hỏi đặt ra là, Đức có muốn giữ lại đồng tiền chung euro hay không? Nếu có, thì hầu hết các thành viên euro sẽ ở lại để họ có thể dựa vào danh tiếng xuất sắc của Ngân hàng Trung ương Đức. Nếu Đức rời khỏi euro, thì mọi người khác cũng sẽ rời khỏi. Tại sao một chính trị gia trong nước lại gắn tương lai của đất nước họ với một nhóm các quốc gia trung bình khác có nền tài chính bấp bênh? Một đồng euro không có Đức sẽ yếu hơn một đồng euro có Đức, điều này giúp ích cho xuất khẩu, nhưng các nhà đầu tư nước ngoài sẽ tính lãi suất cao hơn nhiều để tài trợ cho một đồng euro không phải của Đức. Vì hầu hết các nước châu Âu hiện nay muốn thâm hụt ngân sách để có một nhà nước phúc lợi hào phóng và tăng chi tiêu quốc phòng để chống lại nước Nga hung dữ, tôi tin rằng họ thà gắn bó với Đức để tiếp cận nguồn vốn nước ngoài rẻ hơn.

Bất kể điều gì xảy ra, sẽ có một giai đoạn bất ổn dữ dội. Các nhà đầu tư nắm giữ cổ phiếu và trái phiếu bằng đồng euro không ưa loại bất ổn này. Họ sẽ bán tháo những tài sản này một cách bừa bãi. Sự kiện đồng euro giảm rủi ro này sẽ đẩy hệ thống ngân hàng EU đến bờ vực phá sản một lần nữa. Và một lần nữa, để cứu hệ thống, ECB sẽ in euro. Đồng euro này thực chất đang bơm Bitcoin và vàng, hai tài sản cứng duy nhất mà bất kỳ nhà đầu tư nào có một tế bào thần kinh đơn lẻ sẽ mua trong tình huống này. Tôi đoán thứ tốt nhất tiếp theo sau Bitcoin và vàng là cổ phiếu Mỹ, điều mà tôi khó có thể nói trước được. Ngay sau khi ECB nhấn nút Brrrr, họ sẽ áp đặt các biện pháp kiểm soát vốn trên toàn EU vì họ không thể cho phép vốn rời đi.

Tôi không thể ước tính chính xác lượng vốn sẽ chảy khỏi châu Âu vào tài sản cứng và thị trường chứng khoán Mỹ. Nếu bạn tin rằng chuỗi sự kiện này dù chỉ là một khả năng xa vời, bạn phải bán tất cả tài sản bằng đồng euro và rút vốn khỏi hệ thống ngân hàng EU. Bạn có gì để mất? Hãy cùng xem xét hiệu suất của thị trường chứng khoán và trái phiếu EU hậu COVID để hiểu chi phí cơ hội của việc bảo vệ vốn của bạn ngay từ đầu. Hãy nhớ rằng, ai bán trước thì bán tốt nhất.

Chỉ số EuroStoxx 50 (màu trắng) hoạt động kém hơn Chỉ số MSCI World (màu vàng) từ năm 2021 đến nay.

Trong cùng khung thời gian, Chỉ số trái phiếu Bloomberg EuroAgg (màu trắng) và Chỉ số EuroStoxx 50 (màu vàng) hoạt động kém hiệu quả hơn Bitcoin (màu đỏ tía) và vàng (màu xanh lá cây) tính theo đồng euro.

Như bạn thấy, cổ phiếu và trái phiếu EU đều kém hiệu quả hơn tất cả các tài sản lớn. Trong tương lai, tình hình tài chính sẽ chỉ càng xấu đi khi châu Âu liên tiếp ghi bàn phản lưới nhà. Làm sao bạn có thể đầu tư vào một khu vực kinh tế chủ động mua khí đốt tự nhiên đắt đỏ của Mỹ được vận chuyển bằng tàu biển thay vì khí đốt Nga rẻ hơn được vận chuyển trực tiếp bằng đường ống? Cút xéo ngay.

Tại sao ECB không in tiền?

Chẳng có phân tích nào trong số này mang tính đột phá. Ngay cả những kẻ tay sai giấy tờ ở ECB cũng biết rằng tài chính của Pháp đang bị bóp méo trong một thế giới vắng bóng vốn Đức và Nhật Bản. Nếu đồng euro là đồng tiền thiêng liêng, tại sao ECB không làm "bất cứ điều gì cần thiết" theo lời cựu hoàng ECB Super Mario Draghi, để ngăn chặn sự tan rã? ECB nên tái khởi động QE bằng hàng loạt chương trình dài dòng của mình.

Trong khi mục tiêu của ECB là đồng euro tối đa, thì đồng euro tối đa đó sẽ là chừng nào họ còn nắm quyền kiểm soát. ECB muốn tất cả các quốc gia thành viên phải làm theo những gì họ được bảo. Họ được bảo rằng thâm hụt ngân sách hàng năm của chính phủ không được vượt quá 3% GDP. Họ được bảo rằng các chính trị gia và đảng phái chính trị trong nước là không thể chấp nhận được nếu họ theo đuổi quan điểm về chủ quyền quốc gia. Trong trường hợp của Pháp, ECB phản đối bất kỳ đảng phái nào như Mặt trận Quốc gia rất được lòng dân của Marine Le Pen, đảng muốn ban hành các chính sách Nước Pháp trên hết. Bạn có thể ghét Le Pen hoặc có khả năng hơn là cha của bà ấy vì họ thích "Trái cây lạ" của Billie Holiday mang hương vị Algeria, nhưng bà ấy tin vào dân chủ hơn Lagarde. Và đó là một vấn đề đối với Lagarde vì công chúng Pháp muốn chính phủ in và chi tiền vì lợi ích của nước Pháp, chứ không phải vì các quan chức không được bầu ở Frankfurt và Brussels. Và do đó, vì con cưng của ECB đã mất quyền kiểm soát Quốc hội Pháp, ECB sẽ thực hiện quyền kiểm soát bằng cách giữ lại những đồng euro mới in.

Trong tư duy của Liên Xô tại ECB và Hội đồng EU, nếu Pháp thâm hụt ngân sách hơn 3% để tài trợ cho các chính sách dân túy có lợi cho nước Pháp trong nước, thì điều gì ngăn cản những đứa trẻ châu Âu ngang ngược khác làm điều tương tự? Chính sách thắt lưng buộc bụng và những chi phí liên quan đến người dân phải được thực thi để châu Âu™ tồn tại. Việc ECB không hành động khiến dòng vốn Pháp sợ hãi, buộc phải rời khỏi vòng kiểm soát của các cơ quan quản lý ngân hàng trong nước bằng cách chuyển tiền gửi sang các nước thành viên euro khác.

ECB quá tập trung vào việc kiểm soát châu Âu™ đến mức tự chuốc lấy nhục. ECB nên gửi tín hiệu đến thị trường rằng họ sẽ cứu Pháp và bất kỳ quốc gia nào khác có thị trường trái phiếu "tự do" từ chối tài trợ cho chính phủ với lãi suất phải chăng. Tại sao? Bởi vì đồng euro cần phải suy yếu đáng kể so với đồng đô la. Như bạn có thể thấy nếu nghiên cứu lịch sử đương đại, Hoa Kỳ rất muốn duy trì châu Âu như một quốc gia chư hầu, và nhiều chính trị gia ưu tú của Hoa Kỳ có cái nhìn tiêu cực về những người anh em Do Thái-Thiên Chúa giáo muốn trở thành Liên Xô của họ trong EU. Buffalo Bill Bessent dự định tiếp tục chính sách này bằng cách phá hủy khả năng cạnh tranh của châu Âu bằng một đồng euro mạnh so với đồng đô la.

Để tăng trưởng xuất khẩu của Hoa Kỳ bằng cách gây thiệt hại cho xuất khẩu của hầu hết các nước Đức và các nước EU khác, Bessent phải làm suy yếu đồng đô la so với đồng euro một cách đáng kể. Tiếp tục thâm hụt ngân sách lớn, công bố chính sách công nghiệp và sự bùng nổ liên quan đến việc tạo ra tín dụng ngân hàng, trêu chọc sự tiết lộ về vàng, gây sức ép buộc Fed cắt giảm lãi suất khi theo mọi thước đo khách quan, nền kinh tế Hoa Kỳ đang mạnh đến rất mạnh, v.v. đều là những chính sách mà ceteris paribus sẽ làm suy yếu đồng đô la so với hầu hết các loại tiền tệ pháp định khác bao gồm cả đồng euro. Trong khi Bessent đang bận rộn phá giá đồng đô la để thúc đẩy sự hồi sinh của nền sản xuất Pax Americana, thì Lagarde lại bận rộn thực hiện chính sách tiền tệ quá chặt chẽ để kỷ luật các chính trị gia được bầu cử dân chủ của các quốc gia thành viên muốn chi tiền cho các chính sách dân túy. Đây là lý do tại sao đồng euro tăng giá 12% so với đồng đô la kể từ khi Trump lên nắm quyền.

Bitcoin không quan tâm

Hoặc ECB nhấn nút Brrr ngay bây giờ và ngầm tài trợ cho nhà nước phúc lợi Pháp, hoặc ECB sẽ làm điều đó sau này khi các biện pháp kiểm soát vốn của Pháp đe dọa phá hủy đồng euro. Dù thế nào đi nữa, tiền vẫn được in ra hàng nghìn tỷ euro. Bitcoin không quan tâm và sẽ tiếp tục tăng giá không thể ngăn cản so với đồng euro, thứ rác rưởi.

Một điều chúng ta có thể chắc chắn là các cơ quan quản lý ngân hàng EU sẽ cố gắng đóng các lối thoát bất kể ECB đi theo con đường nào. Nếu bạn là một người nghèo Euro có vốn trong hệ thống ngân hàng euro, thì sự tự do mà bạn có thể chuyển vốn của mình vào vòng tay yêu thương của Chúa tể Satoshi thực sự sẽ giảm dần thay vì tăng lên. Sự sụp đổ chậm rãi của nhà nước Pháp là tín hiệu cho thấy đã đến lúc bán euro và mua Bitcoin. Nếu bạn đọc quá nhiều báo chí tài chính chính thống và tin rằng Bitcoin là một trò lừa đảo, hãy bán euro, mua Bitcoin, sau đó sử dụng Bitcoin đó để mua một tài sản cứng khác bên ngoài EU. Bitcoin là cách tốt nhất để bảo toàn các lựa chọn về việc nên làm gì với số vốn quý giá của bạn vì nó là một tài sản kỹ thuật số mang theo. Chỉ trong vài phút, bạn có thể chuyển đổi số dư ngân hàng euro của mình thành Bitcoin bằng cách sử dụng một sàn giao dịch giao ngay trên lục địa. Và voila, bạn không còn là con đĩ của Lagarde nữa.

Nếu bạn không phải là cư dân của Châu Âu™, đừng mua tài sản tài chính Châu Âu dưới bất kỳ hình thức nào. Thay vào đó, hãy mua Bitcoin, ngồi xuống và xem lợi nhuận khủng của bạn khi đồng euro in ra góp phần vào đà tăng trưởng của nguồn cung tiền pháp định. Nếu bạn muốn biết khi nào đồng euro sẽ nứt vỡ, hãy theo dõi diễn biến thâm hụt ngân sách TARGET của Pháp. Biết đâu, chỉ là biết đâu thôi, bạn có thể phô trương sự giàu có của mình tại lễ hội mừng Quốc khánh Pháp năm sau. Bạn cũng có thể đốt cháy vốn bằng cách mua một ly nước khoáng Nebuchadnezzar và đấm tay chào Rufus vào giữa buổi chiều.

Muốn biết thêm? Hãy theo dõi tác giả trên Instagram , LinkedIn và X

Truy cập phiên bản tiếng Hàn tại đây: Naver

Đăng ký để xem các Sự kiện mới nhất: Lịch

[1] NCB là viết tắt của Ngân hàng Trung ương Quốc gia ví dụ Bundesbank.

[2] Cảm ơn Russell Napier vì định nghĩa này.