Hiệu suất kém liên tục của Ethereum so với Bitcoin đã làm dấy lên cuộc tranh luận về nguyên nhân khiến đồng tiền này tăng giá và ai thực sự đứng sau nhu cầu về nó.

Theo Samson Mow, một người ủng hộ Bitcoin, khoảng 6 tỷ đô la tiền bán lẻ tại Hàn Quốc hiện đang hỗ trợ cái gọi là kho bạc Ethereum, tức các công ty tích lũy ETH làm tài sản bảng cân đối kế toán, tương tự chiến lược Bitcoin của MicroStrategy. Mow đã đưa ra tuyên bố này trong một bài đăng ngày 5 tháng 10 trên X, lập luận rằng "những người có ảnh hưởng đến ETH " đã bay đến Seoul để chào mời các nhà giao dịch bán lẻ đang theo đuổi "chiến lược" tiếp theo.

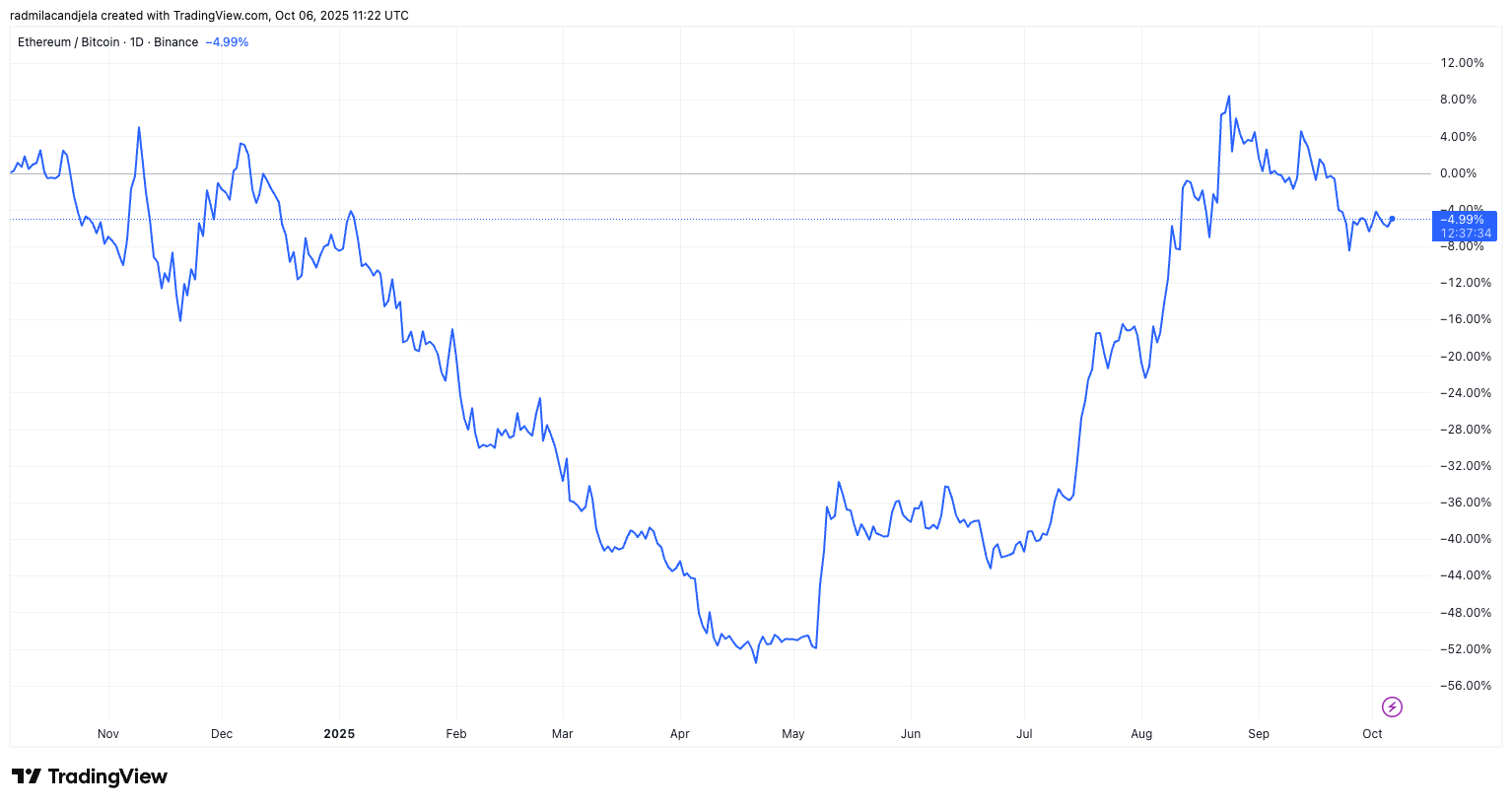

Theo CoinMarketCap, tính đến ngày 6 tháng 10, ETH đã giảm khoảng 1,9% trong 24 giờ qua và giảm khoảng 5% so với Bitcoin trong tháng qua. Mow cho rằng điểm yếu này cho thấy sự nhiệt tình ngắn hạn của nhà đầu tư bán lẻ, chứ không phải niềm tin của các tổ chức, đang duy trì định giá của Ethereum.

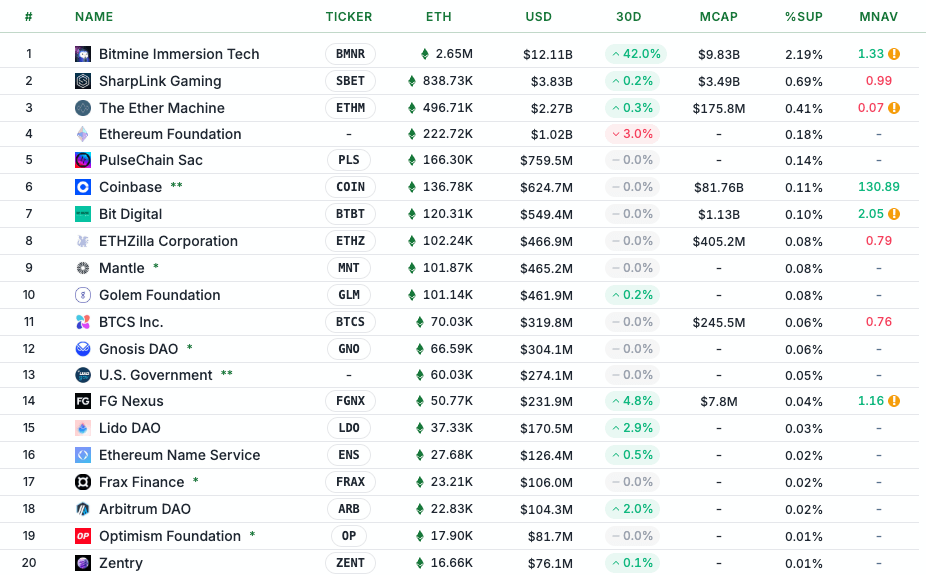

Dữ liệu từ Strategic ETH Reserve cho thấy 67 thực thể, bao gồm BitMine và SharpLink, cùng nắm giữ khoảng 5,49 triệu ETH (khoảng 25 tỷ đô la), tương đương 4,5% tổng nguồn cung.

Mow cho rằng phần lớn sự tiếp xúc này đến từ các nhà đầu tư bán lẻ Hàn Quốc, được biết đến tại địa phương với cái tên seohak gaemie, tuyên bố rằng họ đã rót khoảng 6 tỷ đô la vào các công ty Treasury Ethereum. Ông lập luận rằng các nhà quảng bá đã tiếp thị các công ty này như "MicroStrategy tiếp theo", thu hút các nhà giao dịch tìm kiếm những phương pháp tương tự dễ dàng với chiến lược tích lũy doanh nghiệp của Bitcoin:

“Nhiều nhà đầu tư không biết gì về biểu đồ ETH/ BTC và nghĩ rằng họ đang mua vào chiến lược giao dịch tiếp theo.”

Ông cảnh báo rằng sự nhiệt tình dựa trên “sự thiếu hiểu biết về tài chính” có thể phản tác dụng, đặc biệt là khi Ethereum vẫn tiếp tục tụt hậu so với Bitcoin về hiệu suất.

Diễn biến giá của Ethereum phản ánh mối lo ngại này. Bất chấp dòng vốn chảy vào định kỳ và những động thái thúc đẩy mới, ETH vẫn bị giới hạn dưới mức cao nhất mọi thời đại trước đó là 4.946 đô la và tiếp tục suy yếu so với Bitcoin. Tỷ lệ ETH/ BTC đã giảm hơn 5% trong năm qua, củng cố nhận định rằng phần lớn sự hỗ trợ cho vốn hóa thị trường của Ethereum là do diễn biến thị trường chứ không phải dựa trên tăng trưởng cơ bản hay sự chấp nhận của các tổ chức.

Lời phê bình của Mow phù hợp với nhận xét của Andrew Kang, đồng sáng lập Mechanism Vốn , người cũng đã bày tỏ sự nghi ngờ về logic tài chính đằng sau các quỹ đầu tư dựa trên Ethereum. Kang chỉ ra các dự án như BitMine của Tom Lee là ví dụ về "mô hình Treasury thiếu kỷ luật" thiếu cấu trúc tài chính thường thấy ở các công ty nắm giữ Bitcoin thành công. "Các yếu tố kỹ thuật của Ethereum đang bi quan", Kang nói, đồng thời cho biết thêm rằng phạm vi giá dài hạn của ETH có thể duy trì trong khoảng từ 1.000 đến 4.800 đô la mà không cần thay đổi lớn về các yếu tố cơ bản.

Kang kết luận rằng định giá của Ethereum "chủ yếu đến từ sự thiếu hiểu biết về tài chính", so sánh động lực đầu cơ của nó với các đợt tăng giá lịch sử của XRP. Ông lập luận rằng mặc dù cơn sốt bán lẻ có thể duy trì vốn hóa thị trường lớn trong một thời gian, nhưng đó không phải là một nền tảng bền vững: "Định giá có thể suy ra từ sự thiếu hiểu biết về tài chính không phải là vô hạn."

Liệu nhu cầu bán lẻ của Hàn Quốc có trở thành trụ cột cấu trúc mới cho Ethereum hay là hơi thở cuối cùng của một câu chuyện đang phai nhạt hay không, có thể phụ thuộc vào việc câu chuyện " Treasury ETH " có thể kéo dài được bao lâu.