Tác giả: @BlazingKevin_, Nhà nghiên cứu tại Movemaker

Trên crypto tài sản, các nhà giao dịch thường gặp phải hai vấn đề điển hình: chênh lệch đáng kể giữa giá bid và giá ask của token mục tiêu; và biến động tài sản mạnh sau khi gửi các lệnh thị trường lớn, dẫn đến chênh lệch đáng kể so với giá dự kiến và chi phí trượt giá cao. Cả hai vấn đề này đều bắt nguồn từ một yếu tố cơ bản chung: thanh khoản thị trường không đủ. Nhà tạo lập thị trường thị trường là những người đóng vai trò chủ chốt trong việc giải quyết vấn đề này một cách có hệ thống.

Định nghĩa chính xác của nhà tạo lập thị trường là một công ty giao dịch định lượng chuyên nghiệp có việc kinh doanh cốt lõi là liên tục và đồng thời đưa ra các báo giá mua vào (Bid) và bán (Ask) chuyên sâu xung quanh giá thị trường hiện tại của tài sản trên sổ lệnh của sàn giao dịch .

Chức năng cơ bản của họ là cung cấp thanh khoản liên tục cho thị trường. Bằng cách cung cấp báo giá hai chiều, nhà tạo lập thị trường trực tiếp thu hẹp chênh lệch Chênh lêch giá mua bán mua-bán và tăng độ sâu của sổ lệnh . Điều này đảm bảo các lệnh mua và bán của các nhà giao dịch khác được khớp lệnh ngay lập tức tại bất kỳ thời điểm nào, cho phép thực hiện giao dịch hiệu quả và công bằng. Nhà tạo lập thị trường hưởng lợi từ chênh lệch giá nhỏ mà họ nắm bắt được trên một khối lượng giao dịch lớn, cũng như từ phí do sàn giao dịch trả khích lệ cung cấp thanh khoản .

Tình hình thị trường ngày 11 tháng 10 đã đưa nhân vật của nhà tạo lập thị trường lên hàng đầu trong các cuộc thảo luận trên thị trường. Khi giá cả biến động mạnh, một câu hỏi quan trọng được đặt ra: Liệu nhà tạo lập thị trường có thụ động kích hoạt các đợt thanh lý theo chuỗi, hay họ chủ động rút lại các đề nghị thanh khoản khi rủi ro gia tăng?

Để phân tích hành vi nhà tạo lập thị trường trong những tình huống tương tự, trước tiên cần hiểu các nguyên tắc cơ bản trong hoạt động của họ. Bài viết này nhằm mục đích trả lời một cách có hệ thống các câu hỏi cốt lõi sau:

- Mô hình kinh doanh mà nhà tạo lập thị trường dựa vào để kiếm lợi nhuận là gì?

- Các nhà tạo lập thị trường áp dụng những chiến lược định lượng nào để đạt được mục tiêu kinh doanh của họ?

- Khi thị trường biến động mạnh hơn và rủi ro tiềm ẩn xuất hiện, nhà tạo lập thị trường sẽ kích hoạt cơ chế kiểm soát rủi ro nào?

Dựa trên việc làm rõ những vấn đề trên, chúng ta sẽ có thể suy đoán rõ ràng hơn logic hành vi và quỹ đạo ra quyết định của nhà tạo lập thị trường trên thị trường 1011.

Mô hình lợi nhuận cơ bản của nhà tạo lập thị trường

1.1 Cơ chế lợi nhuận cốt lõi: Thu thập chênh lệch giá và hoàn trả thanh khoản

Để hiểu hành vi nhà tạo lập thị trường trên thị trường, trước tiên chúng ta phải hiểu nguồn lợi nhuận cơ bản của họ. Nhà tạo lập thị trường cung cấp báo giá hai chiều liên tục trên sổ lệnh sàn giao dịch (tức là "tạo lập thị trường"). Lợi nhuận của họ chủ yếu đến từ hai nguồn: thu Chênh lêch giá mua bán và kiếm hoa hồng từ nguồn cung cấp thanh khoản của sàn giao dịch .

Để minh họa cơ chế này, chúng tôi xây dựng một mô hình phân tích sổ lệnh hợp đồng đơn giản hóa.

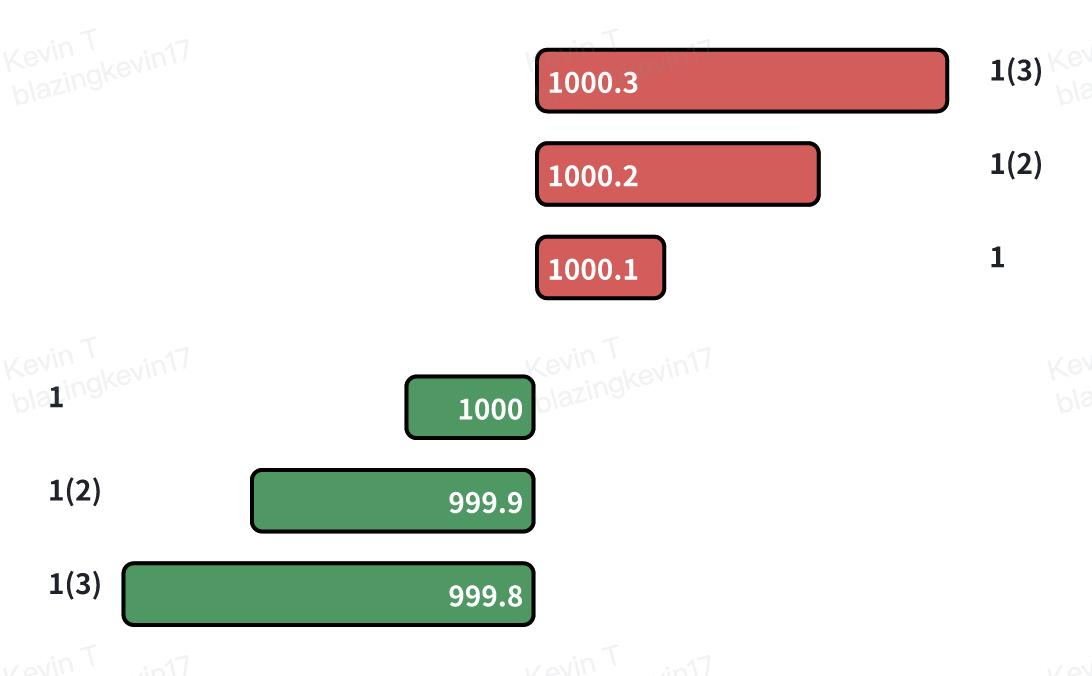

Nguồn: Movemaker

Giả sử có một sổ lệnh với phân phối lệnh như sau:

- Giá thầu : Phân bổ dày đặc ở các mức giá như $1000,0, $999,9 và $999,8.

- Hỏi : Phân bố dày đặc ở các mức giá như $1000,1, $1000,2 và $1000,3.

Đồng thời, chúng tôi thiết lập các thông số thị trường sau:

- Phí xử lý đơn phương : 0,02%

- Hoa hồng cho người đặt lệnh : 0,01%

- Mức tăng giá tối thiểu : 0,1 đô la

- Mức chênh lệch hiện tại : Chênh lệch giữa giá mua tốt nhất ($1000,0) và giá bán tốt nhất ($1000,1) là $0,1.

1.2 Quy trình giao dịch và phân tích chi phí - lợi ích

Bây giờ, chúng ta hãy phân tích quy trình tạo lợi nhuận của nhà tạo lập thị trường thông qua một chu kỳ giao dịch hoàn chỉnh.

Bước 1: Lệnh mua của nhà tạo lập thị trường được thực hiện thụ động (Người mua bán)

Nguồn: Movemaker

- Sự kiện : Một nhà giao dịch (Người mua) bán một hợp đồng theo giá thị trường. Lệnh này được khớp với lệnh mua giới hạn tốt nhất trong sổ lệnh, đó là lệnh mua nhà tạo lập thị trường đặt ở mức giá 1.000 đô la .

- Chi phí danh nghĩa : Nhìn lên hồ sơ giao dịch, có vẻ như nhà tạo lập thị trường đã thiết lập vị thế mua dài hạn của một hợp đồng với giá 1000,0 đô la.

- Chi phí thực tế : Tuy nhiên, vì nhà tạo lập thị trường hoạt động như một nhà cung cấp thanh khoản(Maker), giao dịch này không những không mất phí mà còn nhận được 0,01% hoa hồng sàn giao dịch. Trong ví dụ này, hoa hồng là 1000,00 đô la * 0,01% = 0,10 đô la. Do đó, dòng tiền thực tế của nhà tạo lập thị trường(chi phí thực tế) để thiết lập vị thế mua này là: 1000,00 đô la (chi phí danh nghĩa) - 0,10 đô la (hoàn trả) = 999,90 đô la .

Bước 2: Lệnh bán của nhà tạo lập thị trường được thực hiện thụ động (Người mua)

- Sự kiện : Một nhà giao dịch (Người mua) mua vào một hợp đồng theo giá thị trường. Lệnh này được khớp với lệnh bán giới hạn tốt nhất trong sổ lệnh, một lệnh bán nhà tạo lập thị trường đặt ở mức giá 1.000,1 đô la . Lệnh này đóng vị thế mua đã nhà tạo lập thị trường thiết lập ở bước 1.

- Thu nhập danh nghĩa : Hồ sơ giao dịch cho thấy nhà tạo lập thị trường đã bán với giá 1000,1 đô la.

- Thu nhập thực tế : Tương tự, với tư cách là nhà cung cấp thanh khoản, nhà tạo lập thị trường nhận thêm 0,01% hoa hồng cho giao dịch bán lần, kết quả là 1.000,1 đô la * 0,01% ≈ 0,1 đô la. Do đó, dòng tiền thực tế (thu nhập thực tế) của nhà tạo lập thị trườngthu nhập việc đóng vị thế là: 1.000,1 đô la (thu nhập danh nghĩa) + 0,1 đô la (hoàn trả) = 1.000,2 đô la .

1.3 Kết luận: Thành phần của lợi nhuận thực tế

Khi hoàn thành chu kỳ mua và bán hoàn chỉnh này, tổng lợi nhuận của nhà tạo lập thị trường trên mỗi lần là:

Tổng lợi nhuận= thu nhập thực tế − chi phí thực tế = 1000,2 đô la − 999,9 đô la = 0,3 đô la

Điều này cho thấy lợi nhuận thực tế của nhà tạo lập thị trường không chỉ là mức chênh lệch danh nghĩa 0,1 đô la hiển thị trên sổ lệnh. Lợi nhuận thực tế của họ bao gồm:

Lợi nhuận thực tế = chênh lệch giá danh nghĩa + chiết khấu lệnh mua + chiết khấu lệnh bán

0,3 = 0,1 + 0,1 + 0,1

Mô hình tích lũy lợi nhuận nhỏ bằng cách lặp lại quá trình trên vô số lần trong giao dịch tần suất cao chính là mô hình lợi nhuận cơ bản và cốt lõi nhất của việc kinh doanh nhà tạo lập thị trường .

Chiến lược năng động của nhà tạo lập thị trường và mức độ rủi ro

2.1 Thách thức của mô hình lợi nhuận: Thay đổi giá theo hướng

Mô hình lợi nhuận cơ bản nêu trên dựa trên giả định rằng giá thị trường dao động trong một phạm vi hẹp. Tuy nhiên, khi thị trường trải qua một biến động rõ ràng, đơn phương và có định hướng, mô hình này sẽ gặp phải những thách thức nghiêm trọng và khiến nhà tạo lập thị trường phải đối mặt với một rủi ro cốt lõi: lựa chọn rủi ro .

Lựa chọn bất lợi có nghĩa là khi thông tin mới xuất hiện trên thị trường và khiến giá trị hợp lý tài sản thay đổi, các nhà giao dịch có hiểu biết sẽ chọn lọc thực hiện các báo giá chưa được nhà tạo lập thị trường cập nhật và ở mức giá "sai", do đó khiến nhà tạo lập thị trường tích lũy một vị thế bất lợi cho mình.

2.2 Phân tích tình huống: Lựa chọn chiến lược để ứng phó với giá giảm

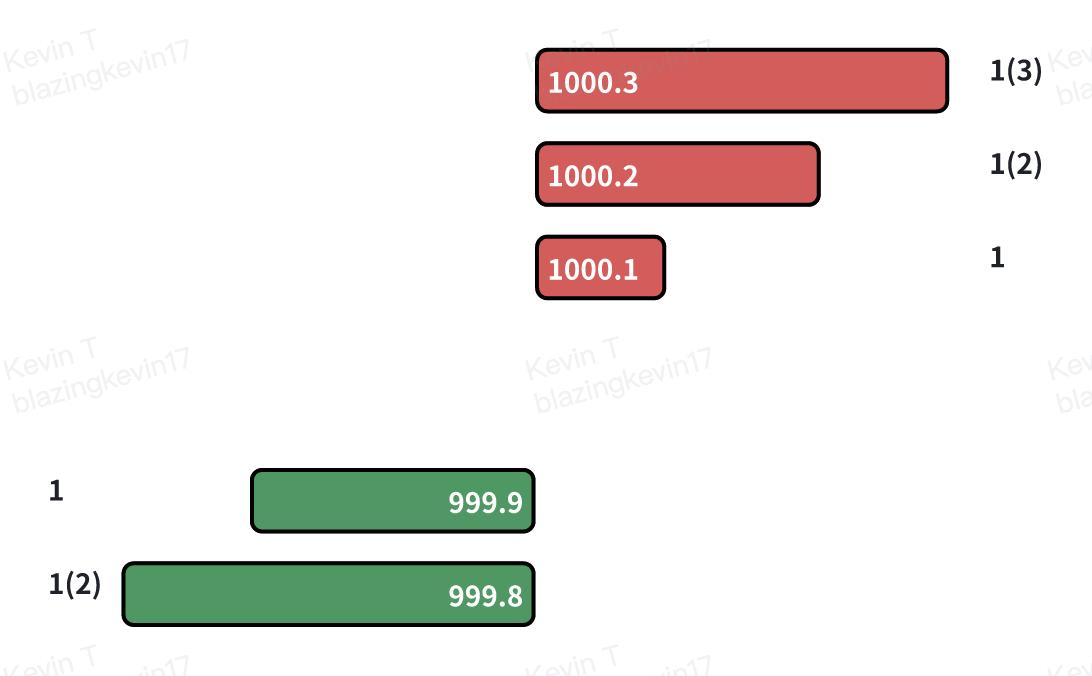

Để minh họa, chúng tôi tiếp tục với mô hình phân tích trước đó và giới thiệu một sự kiện thị trường: giá hợp lý của tài sản giảm nhanh chóng từ 1000 đô la xuống 998,0 đô la.

Nguồn: Movemaker

Giả sử nhà tạo lập thị trường chỉ nắm giữ một hợp đồng mua, được thiết lập trong một giao dịch trước đó, với chi phí thực tế là 999,9 đô la. Nếu nhà tạo lập thị trường không hành động, các lệnh mua mở gần 1000 đô la sẽ mang lại cơ hội kiếm lời không rủi ro cho các nhà đầu tư chênh lệch giá. Do đó, khi phát hiện biến động giá theo hướng, nhà tạo lập thị trường phải phản ứng ngay lập tức, ban đầu là hủy tất cả các lệnh mua gần với giá thị trường cũ .

Tại thời điểm này, nhà tạo lập thị trường phải đối mặt với một lựa chọn chiến lược, với ba lựa chọn chính:

Lựa chọn 1: Đóng vị thế ngay lập tức và nhận ra lỗ vốn. Nhà tạo lập thị trường có thể chọn bán ngay hợp đồng mua bằng lệnh thị trường. Giả sử giao dịch hoàn tất ở mức giá 998,0 đô la, nhà tạo lập thị trường sẽ bị tính phí khớp lệnh là 0,02%.

Lỗ vốn= (Chi phí thực tế - Giá thoát) + Phí người mua

Lỗ vốn= ($999,9 − $998,0) + ($998,0 × 0,02%) ≈ $1,9 + $0,2 = $2,1

Mục đích của lựa chọn này là nhanh chóng loại bỏ rủi ro, nhưng nó sẽ ngay lập tức dẫn đến một lỗ vốn nhất định.

Lựa chọn 2: Điều chỉnh Báo giá để Tìm kiếm Giá Thoát lệnh Tốt hơn. Nhà tạo lập thị trường có thể giảm giá bán xuống gần với giá thị trường hợp lý mới, ví dụ: 998,1 đô la. Nếu lệnh bán được thực hiện, nhà tạo lập thị trường sẽ nhận được hoa hồng với tư cách là người tạo lệnh.

Lỗ vốn= (Chi phí thực tế - Giá thoát) - Hoàn tiền lệnh

Lỗ vốn= ($999,9 − $998,1) − ($998,1 × 0,01%) ≈ $1,8 − $0,1 = $1,7

Chiến lược này nhằm mục đích thoát khỏi vị thế với mức lỗ nhỏ hơn.

Lựa chọn 3: Mở rộng Chênh lệch giá để Quản lý các Vị thế Hiện có . Các nhà tạo lập thị trường có thể áp dụng chiến lược báo giá bất đối xứng: điều chỉnh giá chào bán xuống mức tương đối kém hấp dẫn (như trong hình, 998,8 đô la) đồng thời đặt lệnh mua mới ở các mức thấp hơn (chẳng hạn như 998,0 đô la và 997,9 đô la). Chiến lược này nhằm mục đích quản lý và giảm chi phí trung bình của các vị thế hiện có thông qua các giao dịch tiếp theo.

2.3 Thực hiện chiến lược và quản lý rủi ro hàng tồn kho

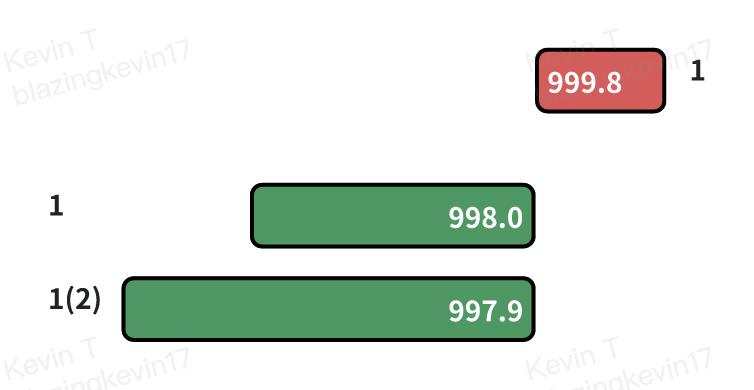

Giả sử thị trường có cấu trúc "nhà tạo lập thị trường duy nhất", với quyền định giá tuyệt đối của mình, nhà tạo lập thị trường có thể sẽ chọn phương án thứ ba để tránh lỗ vốn ngay lập tức. Trong phương án này, vì giá lệnh bán (998,8 đô la) cao hơn đáng kể so với giá hợp lý (998,0 đô la), nên khả năng lệnh được khớp là thấp. Ngược lại, lệnh mua (998,0 đô la), gần với giá hợp lý hơn, có nhiều khả năng được người bán trên thị trường khớp hơn.

Bước 1: Giảm chi phí trung bình bằng cách tăng lượng nắm giữ

- Sự kiện : Lệnh mua của nhà tạo lập thị trường ở mức 998,0 đô la đã được thực hiện.

- Chi phí hiệu quả của vị trí mới : 998,0 đô la - (998,0×0,01%)≈997,9 đô la

- Vị thế tổng thể được cập nhật : Nhà tạo lập thị trường hiện nắm giữ hai hợp đồng dài hạn, với tổng chi phí thực tế là 999,9 đô la + 997,9 đô la = 1997,8 đô la.

- Chi phí trung bình cập nhật : $1997,8 / 2 = $998,9

Bước 2: Điều chỉnh báo giá của bạn dựa trên chi phí mới

Nhờ những hành động này, nhà tạo lập thị trường đã thành công trong việc hạ điểm hòa vốn cho vị thế mua của mình từ 999,9 đô la xuống 998,9 đô la. Với cơ sở chi phí thấp hơn này, nhà tạo lập thị trường giờ đây có thể chủ động hơn trong việc theo đuổi các cơ hội bán. Ví dụ, họ có thể hạ đáng kể giá chào bán từ 998,8 đô la xuống 998,9 đô la , đạt được điểm hòa vốn đồng thời thu hẹp đáng kể chênh lệch giá từ 1,8 đô la (999,8 đô la - 998,0 đô la) xuống 0,8 đô la (998,8 đô la - 998,0 đô la) để thu hút lệnh mua.

2.4 Hạn chế của Chiến lược và Rủi ro

Tuy nhiên, chiến lược pha loãng chi phí bằng cách tăng lượng nắm giữ này có những hạn chế rõ ràng. Nếu giá tiếp tục giảm, ví dụ, từ 1.000 đô la xuống 900 đô la, nhà tạo lập thị trường sẽ buộc phải tiếp tục tăng lượng nắm giữ bất chấp lỗ vốn liên tục, làm tăng đáng kể rủi ro hàng tồn kho của họ. Đến lúc đó, chênh lệch giá mở rộng sẽ dẫn đến việc ngừng giao dịch hoàn toàn, tạo thành một vòng luẩn quẩn cuối cùng buộc họ phải đóng vị thế với lỗ vốn đáng kể.

Điều này dẫn đến một câu hỏi sâu hơn: Nhà tạo lập thị trường định nghĩa và định lượng rủi ro như thế nào? Và những yếu tố cốt lõi nào liên quan đến các mức độ rủi ro khác nhau? Trả lời những câu hỏi này là chìa khóa để hiểu hành vi của họ trong các thị trường cực đoan.

Các yếu tố rủi ro cốt lõi và xây dựng chiến lược năng động

Mô hình lợi nhuận của nhà tạo lập thị trường về cơ bản bao gồm việc chấp nhận rủi ro cụ thể để đổi lấy lợi nhuận. Lỗ vốn mà họ phải chịu chủ yếu xuất phát từ những biến động giá tài sản ngắn hạn đáng kể, bất lợi cho vị thế hàng tồn kho của họ. Do đó, việc hiểu rõ khuôn khổ quản lý rủi ro của họ là chìa khóa để phân tích logic đằng sau hành vi của họ.

3.1 Xác định và định lượng rủi ro cốt lõi

Rủi ro nhà tạo lập thị trường phải đối mặt có thể được tóm tắt thành hai yếu tố cốt lõi có liên quan với nhau:

- Biến động thị trường : Đây là yếu tố rủi ro chính. Biến động gia tăng đồng nghĩa với khả năng và mức độ lệch giá so với giá trị trung bình hiện tại tăng lên, đe dọa trực tiếp đến giá trị hàng tồn kho của nhà tạo lập thị trường.

- Tốc độ hồi phục giá trị trung bình : Đây là yếu tố then chốt thứ hai. Tốc độ giá trở lại trạng thái cân bằng sau khi lệch sẽ quyết định liệu nhà tạo lập thị trường cuối cùng có thu được lợi nhuận bằng cách san phẳng chi phí hay phải chịu lỗ vốn dai dẳng.

Một chỉ báo quan trọng có thể quan sát được để xác định khả năng đảo chiều trung bình là khối lượng giao dịch . Trong bài viết "Đánh giá về Phân kỳ Thị trường Tăng cường: Liệu Đợt tăng giá đang chuyển thành Đảo chiều, hay Phân phối Lần của Xu hướng Giảm?" được xuất bản vào ngày 22 tháng 4 năm nay, tôi đã thảo luận về lý thuyết viên bi trong sổ lệnh. Các lệnh ở các mức giá khác nhau tạo thành các lớp kính có độ dày khác nhau dựa trên khối lượng của chúng, ví thị trường biến động như một viên bi. Các lệnh giới hạn ở các mức giá khác nhau trên sổ lệnh có thể được xem như có "các lớp hấp thụ thanh khoản" với độ dày khác nhau.

Biến động giá thị trường ngắn hạn có thể được coi như một lực tác động như một viên bi. Trong hoàn cảnh khối lượng giao dịch thấp, lực này yếu, và giá thường bị giới hạn trong một phạm vi hẹp giữa các lớp thanh khoản dày đặc nhất. Tuy nhiên, trong hoàn cảnh khối lượng giao dịch cao, lực này được tăng cường, đủ mạnh để xuyên qua nhiều lớp thanh khoản. Các lớp thanh khoản cạn kiệt khó có thể được bổ sung ngay lập tức, đặc biệt là trong các thị trường một chiều. Điều này dẫn đến biến động giá liên tục theo một hướng, làm giảm khả năng đảo ngược giá trung bình. Do đó, khối lượng giao dịch trên một đơn vị thời gian là một chỉ báo hiệu quả cho sức mạnh của lực này .

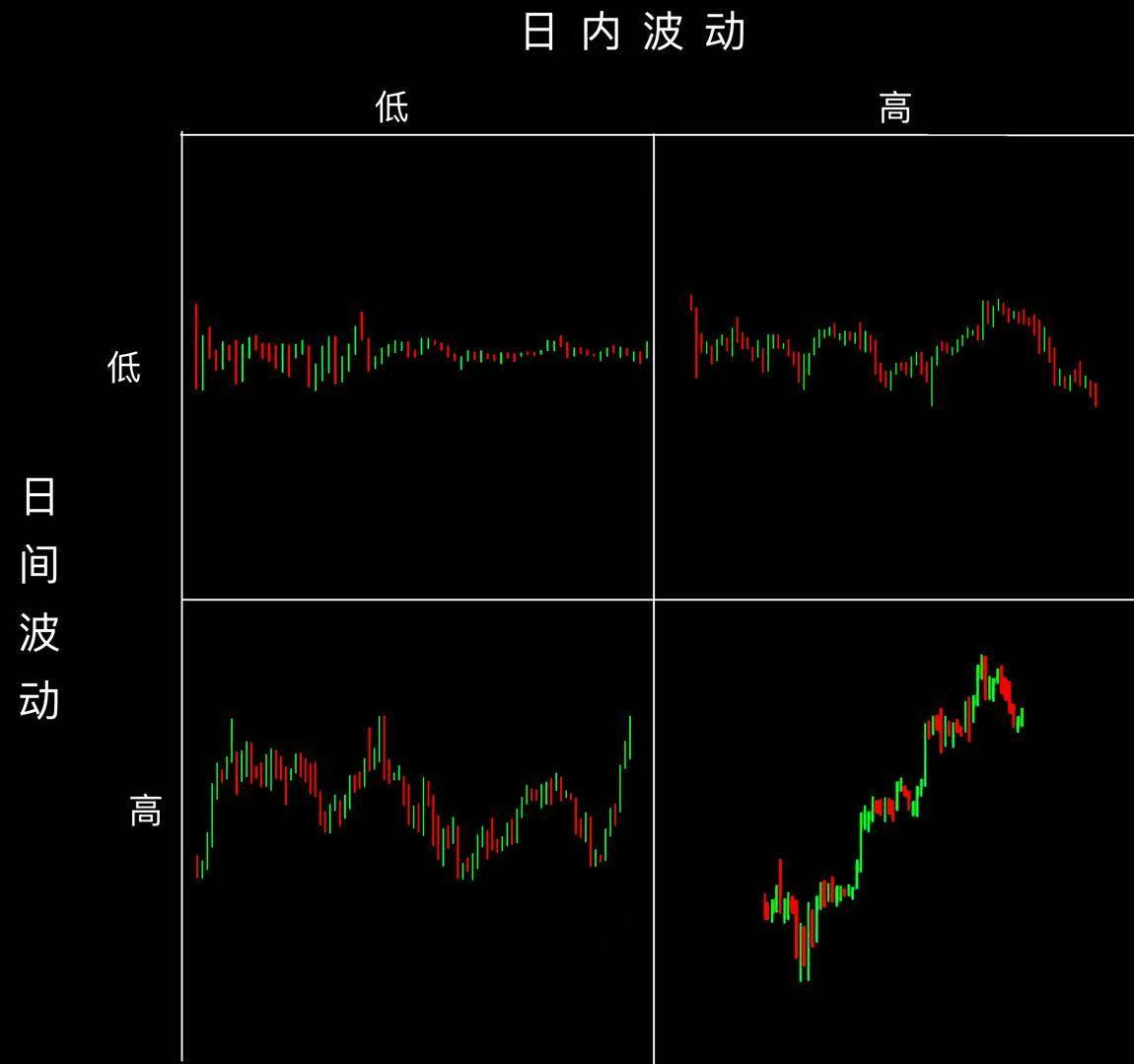

3.2 Tham số hóa chiến lược động dựa trên tình trạng thị trường

Nguồn: Movemaker

Dựa trên hiệu suất biến động trên các thang thời gian khác nhau (trong ngày so với trong ngày), các nhà tạo lập thị trường sẽ điều chỉnh linh hoạt các thông số chiến lược của mình để thích ứng với hoàn cảnh thị trường khác nhau. Các chiến lược cơ bản của họ có thể được tóm tắt thành các trạng thái điển hình sau:

Trong thị trường ổn định , khi biến động giá trong ngày và theo ngày thấp, các nhà tạo lập nhà tạo lập thị trường có xu hướng rất tích cực, sử dụng các lệnh lớn và chênh lệch giá hẹp , nhằm tối đa hóa tần suất giao dịch và thị thị phần để nắm bắt khối lượng lớn nhất có thể trong hoàn cảnh rủi ro thấp .

Trong một thị trường biến động biên độ , khi giá có biến động trong ngày cao nhưng biến động giữa ngày thấp, nhà tạo lập thị trường tự tin hơn rằng giá sẽ trở lại mức trung bình ngắn hạn. Do đó, họ mở rộng chênh lệch giá để tối đa hóa lợi nhuận trong khi vẫn duy trì khối lượng lệnh lớn hơn để đảm bảo đủ thanh khoản nhằm giảm thiểu tổn thất trong những biến động giá.

Trong thị trường có xu hướng , khi giá biến động nhẹ nhàng trong ngày nhưng lại thể hiện xu hướng một chiều rõ ràng trong ngày, rủi ro của nhà tạo lập thị trường tăng lên đáng kể. Lúc này, chiến lược của họ chuyển sang phòng thủ. Họ sử dụng chênh lệch giá cực kỳ hẹp và khối lượng lệnh nhỏ , nhằm mục đích thực hiện lệnh nhanh chóng để nắm bắt thanh khoản và nhanh chóng thoát lệnh bằng lệnh cắt lỗ nếu xu hướng ngược lại với danh mục của họ, do đó tránh được việc phải chống lại xu hướng dài hạn.

Trong các thị trường cực kỳ biến động (tình trạng khủng hoảng) , khi biến động giá trong ngày và giữa ngày tăng trên diện rộng, việc quản lý rủi ro của nhà tạo lập thị trường trở nên tối quan trọng. Các chiến lược trở nên cực kỳ thận trọng, với chênh lệch giá mở rộng đáng kể và quy mô lệnh nhỏ được sử dụng để quản lý rủi ro tồn kho một cách cực kỳ thận trọng. Trong hoàn cảnh rủi ro cao này, nhiều đối thủ cạnh tranh có thể rút lui, tạo ra cơ hội tiềm năng nhà tạo lập thị trường có khả năng quản lý rủi ro hiệu quả.

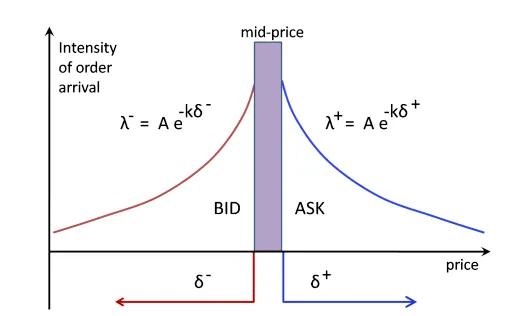

3.3 Cốt lõi của việc thực hiện chiến lược: Hình thành giá hợp lý và thiết lập chênh lệch giá

Bất kể điều kiện thị trường như thế nào, việc thực hiện các chiến lược nhà tạo lập thị trường đều xoay quanh hai nhiệm vụ cốt lõi: xác định giá hợp lý và thiết lập mức chênh lệch tối ưu .

Việc xác định một mức giá hợp lý là một câu hỏi phức tạp và không có câu trả lời đúng duy nhất. Nếu mô hình không chính xác, báo giá của nhà tạo lập thị trường có thể bị "ăn sạch" bởi các nhà giao dịch có hiểu biết hơn, khiến họ tích lũy các vị thế lỗ vốn một cách có hệ thống. Phương pháp cơ bản phổ biến bao gồm sử dụng giá chỉ số được tổng hợp từ nhiều sàn giao dịch hoặc lấy điểm giữa của giá mua và giá bán tốt nhất hiện tại. Cuối cùng, bất kể mô hình nào được sử dụng, nhà tạo lập thị trường phải đảm bảo báo giá của họ có tính cạnh tranh và có thể thanh lý hàng tồn kho hiệu quả. Việc nắm giữ các vị thế lượng lớn, thiên vị trong thời gian dài là nguyên nhân chính gây ra lỗ vốn đáng kể.

Việc thiết lập mức chênh lệch giá tối ưu thậm chí còn khó khăn hơn việc tìm ra mức giá hợp lý, vì nó liên quan đến một quy trình năng động, bên long bên tham gia. Việc thu hẹp mức chênh lệch giá quá mức có thể dẫn đến "bẫy cân bằng cạnh tranh": trong khi vẫn đảm bảo được vị thế báo giá tốt nhất, biên lợi nhuận bị thu hẹp, và các nhà đầu cơ chênh lệch giá dễ dàng bị dẫn trước trong biến động giá. Điều này đòi hỏi nhà tạo lập thị trường phải phát triển một khuôn khổ định lượng thông minh hơn.

3.4 Khung định lượng phân tán tối ưu đơn giản hóa

Để minh họa cho logic bên trong của nó, chúng tôi trích dẫn một mô hình đơn giản hóa do David Holt , tác giả của Meduim, xây dựng để rút ra mức chênh lệch tối ưu theo giả định lý tưởng hóa cao.

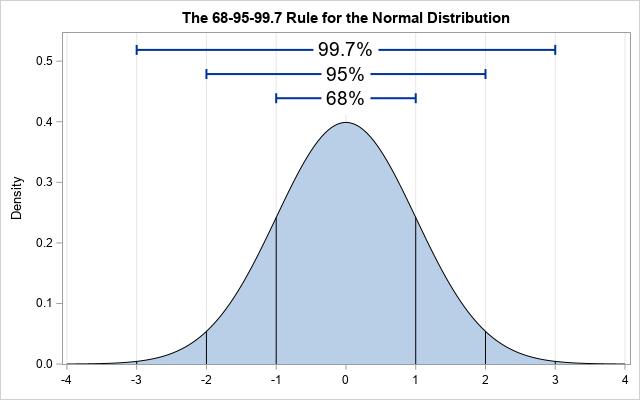

- A. Giả định cốt lõi và tính toán độ biến động: Giả sử giá thị trường tuân theo phân phối chuẩn trong ngắn hạn, chúng tôi xem xét một mẫu dữ liệu 60 giây với chu kỳ lấy mẫu 1 giây. Chúng tôi tính toán độ lệch chuẩn (σ) của giá đánh dấu trong mẫu này so với giá trung bình là 0,4 đô la . Điều này có nghĩa là khoảng 68% trường hợp, giá của giây tiếp theo sẽ nằm trong khoảng [trung bình - 0,4 đô la, trung bình + 0,4 đô la].

Nguồn: Idrees

- B. Tương quan giữa Chênh lệch giá, Xác suất và Lợi nhuận kỳ vọng Dựa trên điều này, chúng ta có thể suy ra xác suất thực hiện lệnh ở các mức chênh lệch giá khác nhau và tính toán lợi nhuận kỳ vọng của chúng. Ví dụ: nếu chúng ta đặt mức chênh lệch giá là 0,8 đô la (tức là đặt lệnh ở mức 0,4 đô la ở cả hai phía của giá trị trung bình), giá phải dao động ít nhất một độ lệch chuẩn để kích hoạt lệnh, với xác suất khoảng 32%. Giả sử lần thực hiện lệnh chiếm một nửa mức chênh lệch giá (0,4 đô la), lợi nhuận kỳ vọng theo từng khoảng thời gian là khoảng 0,128 đô la (32% × 0,4 đô la).

Nguồn: Zhihu

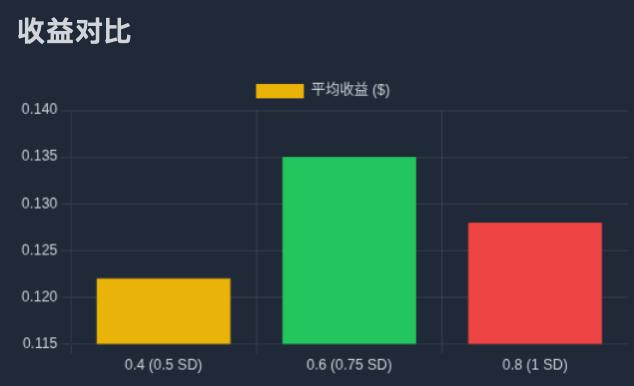

- C. Tìm Giải Pháp Tối Ưu Bằng cách tính toán lợi nhuận lợi nhuận các mức chênh lệch giá khác nhau, chúng tôi nhận thấy mức chênh lệch giá 0,2 đô la mang lại lợi nhuận kỳ vọng khoảng 0,08 đô la; mức chênh lệch giá 0,4 đô la mang lại lợi nhuận kỳ vọng khoảng 0,122 đô la; mức chênh lệch giá 0,6 đô la mang lại lợi nhuận kỳ vọng khoảng 0,135 đô la; và mức chênh lệch giá 0,8 đô la mang lại lợi nhuận kỳ vọng khoảng 0,128 đô la. Kết luận là theo mô hình này, mức chênh lệch giá tối ưu là 0,6 đô la , nghĩa là đặt lệnh ở khoảng cách 0,3 đô la (khoảng 0,75σ) so với giá trung bình sẽ tối đa hóa lợi nhuận kỳ vọng.

Nguồn: Movemaker

3.5 Từ mô hình tĩnh đến thực tế động: Quản lý rủi ro đa khung thời gian

Nhược điểm chết người của mô hình trên là giả định giá trị trung bình không đổi . Trên thị trường thực tế, giá trung bình biến động theo thời gian. Do đó, nhà tạo lập thị trường chuyên nghiệp phải sử dụng chiến lược đa khung thời gian , phân lớp để quản lý rủi ro.

Cốt lõi của chiến lược này nằm ở việc sử dụng các mô hình định lượng để thiết lập mức chênh lệch tối ưu ở cấp độ vi mô (giây), đồng thời theo dõi sự dịch chuyển giá trung bình và những thay đổi trong cấu trúc biến động ở cấp độ trung mô (phút) và cấp độ vĩ mô (giờ/ngày). Khi giá trị trung bình thay đổi, hệ thống sẽ tự động hiệu chỉnh lại trục trung tâm của toàn bộ phạm vi báo giá và điều chỉnh vị thế hàng tồn kho cho phù hợp.

Mô hình phân lớp này cuối cùng dẫn đến một bộ quy tắc kiểm soát rủi ro động:

- Tự động mở rộng chênh lệch khi độ biến động tăng theo từng giây .

- Khi biến động trung hạn tăng lên, hãy giảm quy mô của từng đơn hàng nhưng tăng số lượng cấp độ đơn hàng để phân bổ hàng tồn kho trên một phạm vi giá rộng hơn.

- Khi xu hướng dài hạn ngược lại với vị thế hàng tồn kho, sự can thiệp chủ động sẽ được thực hiện , chẳng hạn như tiếp tục giảm quy mô các lệnh chờ xử lý hoặc thậm chí tạm dừng chiến lược để ngăn ngừa rủi ro hệ thống.

Cơ chế ứng phó rủi ro và các chiến lược tiên tiến

4.1 Quản lý rủi ro hàng tồn kho trong tạo lập thị trường tần suất cao

Mô hình chiến lược động được mô tả ở trên thuộc phạm vi tạo lập thị trường tần suất cao . Mục tiêu cốt lõi của loại chiến lược này là sử dụng thuật toán để thiết lập giá mua và bán tối ưu nhằm tối đa hóa lợi nhuận kỳ vọng đồng thời quản lý chính xác rủi ro hàng tồn kho .

Rủi ro tồn kho được định nghĩa là rủi ro độ rủi ro nhà tạo lập thị trường trước những biến động giá bất lợi do nắm giữ vị thế mua ròng hoặc bán ròng. Khi nhà tạo lập thị trường nắm giữ vị thế mua ròng, họ rủi ro lỗ vốn do giá giảm ; ngược lại, khi nắm giữ đầu cơ giá xuống bán ròng, họ rủi ro lỗ vốn do giá tăng . Việc quản lý hiệu quả rủi ro này là rất quan trọng đối với sự tồn tại lâu dài của nhà tạo lập thị trường.

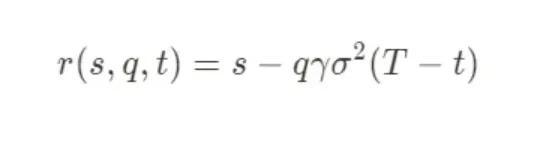

Các mô hình định lượng chuyên nghiệp, chẳng hạn như mô hình Stoikov cổ điển, cung cấp một khuôn khổ toán học để hiểu về quản lý rủi ro . Mô hình này nhằm mục đích chủ động quản lý rủi ro hàng tồn kho bằng cách tính toán "giá tham khảo " được điều chỉnh động. Báo giá song phương của nhà tạo lập thị trường xoay quanh mức giá tham khảo mới này, thay vì điểm giữa thị trường tĩnh. Công thức cốt lõi như sau:

Ý nghĩa của trong đó tham số như sau:

- r(s,q,t): Giá tham khảo được điều chỉnh động, là trục chuẩn cho báo giá nhà tạo lập thị trường.

- s: giá trung bình hiện tại của thị trường.

- q: Hàng tồn kho hiện tại. Dương nếu mua, âm nếu đầu cơ giá xuống.

- γ: Tham số ngại rủi ro. Đây là biến số quan trọng do nhà tạo lập thị trường thiết lập để phản ánh mức độ chấp nhận rủi ro hiện tại của họ.

- σ: độ biến động của tài sản.

- (T−t): Thời gian còn lại cho đến khi kết thúc chu kỳ giao dịch.

Ý tưởng cốt lõi của mô hình này là khi lượng hàng tồn kho (q) của nhà tạo lập thị trường lệch khỏi mục tiêu (thường là bằng 0), mô hình sẽ điều chỉnh trục giá một cách có hệ thống để khích lệ thị trường thực hiện các lệnh nhằm đưa lượng hàng tồn kho của nhà tạo lập thị trường trở lại trạng thái cân bằng. Ví dụ: khi giữ vị thế mua (q>0), giá trị r(s,q,t) được mô hình tính toán sẽ thấp hơn điểm giữa của thị trường là s. Điều này có nghĩa là nhà tạo lập thị trường sẽ dịch chuyển giá chào mua và chào bán xuống dưới, khiến lệnh bán hấp dẫn hơn và lệnh mua kém hấp dẫn hơn, do đó làm tăng khả năng đóng vị thế mua.

4.2 Tham số ngại rủi ro(γ) và lựa chọn chiến lược cuối cùng

Tham số γ của mức độ e ngại rủi ro là "van điều tiết" của toàn bộ hệ thống quản lý rủi ro. Các nhà tạo lập thị trường điều chỉnh giá trị γ một cách linh hoạt dựa trên đánh giá toàn diện về các điều kiện thị trường (chẳng hạn như kỳ vọng biến động và các sự kiện kinh tế vĩ mô). Trong điều kiện thị trường ổn định, γ có thể thấp, tạo điều kiện cho chiến lược đầu tư mạo hiểm nhằm kiếm lời từ chênh lệch giá. Khi rủi ro thị trường gia tăng, γ được điều chỉnh cao hơn, khiến chiến lược trở nên cực kỳ thận trọng, với việc báo giá lệch đáng kể so với mức giá trung bình để nhanh chóng giảm thiểu rủi ro.

Trong những trường hợp cực đoan, khi thị trường báo hiệu mức rủi ro cao nhất (ví dụ: thanh khoản cạn kiệt, giá tách rời mạnh), γ có thể trở nên cực kỳ lớn. Trong những trường hợp này, chiến lược tối ưu của mô hình có thể tạo ra một mức giá chênh lệch đáng kể so với thị trường và hầu như không thể thực hiện được. Trên thực tế, điều này tương đương với một quyết định hợp lý - tạm thời và hoàn toàn rút thanh khoản để tránh lỗ vốn khốc do rủi ro hàng tồn kho không kiểm soát được.

4.3 Chiến lược phức tạp trong cuộc sống thực

Cuối cùng, cần nhấn mạnh rằng mô hình được thảo luận trong bài viết này chỉ minh họa logic cốt lõi của nhà tạo lập thị trường dựa trên các giả định đơn giản hóa. Trong một hoàn cảnh thị trường thực tế cạnh tranh cao, các nhà tạo lập thị trường hàng đầu sử dụng sự kết hợp các chiến lược phức tạp hơn nhiều, nhiều lớp để tối đa hóa lợi nhuận và quản lý rủi ro.

Những chiến lược nâng cao này bao gồm nhưng không giới hạn ở:

Chiến lược phòng ngừa rủi ro : Nhà tạo lập thị trường thường không để hàng tồn kho spot của họ chịu rủi ro . Thay vào đó, họ sẽ đạt được trung tính delta hoặc quản lý rủi ro phức tạp hơn bằng cách thiết lập các vị thế đối lập trên thị trường phái sinh như hợp đồng vĩnh viễn, hợp đồng tương lai hoặc quyền chọn, chuyển rủi ro từ rủi ro biến động giá sang các yếu tố rủi ro có thể kiểm soát khác.

Thực thi Chuyên biệt : Trong một số trường hợp, nhân vật của nhà tạo lập thị trường không chỉ dừng vượt qua việc cung cấp thanh khoản thụ động. Ví dụ, sau khi dự án kết thúc giao dịch (TGE), họ sẽ bán lượng lớn token trong một khoảng thời gian nhất định thông qua các chiến lược như TWAP (Giá Trung bình Theo Thời gian) hoặc VWAP (Giá Trung bình Theo Khối lượng) , tạo nên nguồn lợi nhuận đáng kể cho họ.

Đánh giá 1011: Rủi ro kích hoạt và sự lựa chọn tất yếu của nhà tạo lập thị trường

Dựa trên khuôn khổ phân tích đã thiết lập ở trên, giờ đây chúng ta có thể xem xét lại biến động thị trường của ngày 11 tháng 10. Khi giá cả biến động một chiều mạnh mẽ, hệ thống quản lý rủi ro nội bộ của nhà tạo lập thị trường chắc chắn sẽ được kích hoạt. Hệ thống này có thể được kích hoạt bởi sự kết hợp của các yếu tố: mức lỗ trung bình trong một khung thời gian cụ thể vượt quá ngưỡng đặt trước; các vị thế tồn kho ròng được các đối tác thị trường "lấp đầy" trong một khoảng thời gian rất ngắn; hoặc, sau khi đạt đến giới hạn tồn kho tối đa, không thể thanh lý hiệu quả các vị thế, dẫn đến quy trình tự động giảm vị thế của hệ thống.

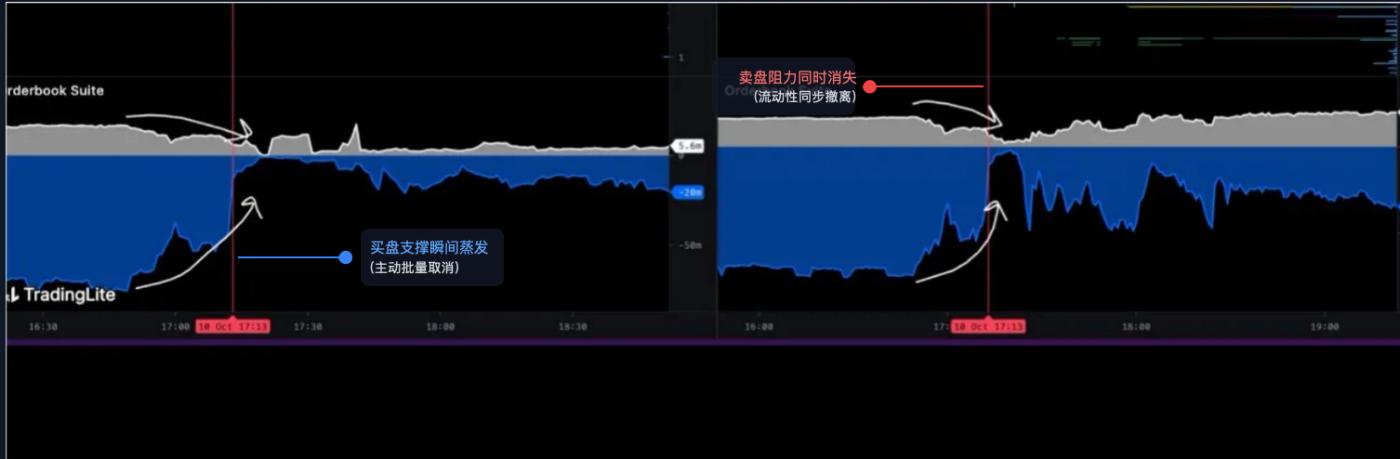

5.1 Phân tích dữ liệu: Sự sụp đổ về mặt cấu trúc của sổ lệnh

Để hiểu được tình hình thực sự của thị trường tại thời điểm đó, chúng ta phải đi sâu vào cấu trúc vi mô của sổ lệnh. Biểu đồ sau đây, được lấy từ sổ lệnh , cung cấp cho chúng ta bằng chứng:

Nguồn: @LisaLewis469193

(Lưu ý: Để đảm bảo tính chính xác của phân tích, vui lòng coi biểu đồ này là biểu diễn điển hình về điều kiện thị trường tại thời điểm đó)

Biểu đồ này cho thấy trực quan sự thay đổi của độ sâu sổ lệnh theo thời gian:

- Vùng màu xám : biểu thị thanh khoản bán, tức là tổng số lệnh giới hạn đang chờ bán ở mức giá cao hơn giá hiện tại.

- Khu vực màu xanh/đen : biểu thị thanh khoản mua, tức là tổng số lệnh giới hạn đang chờ mua vào dưới mức giá hiện tại.

Vào đúng thời điểm 5:13 sáng, đánh dấu đường thẳng đứng màu đỏ trong hình ảnh, chúng ta có thể quan sát thấy hai hiện tượng bất thường và xảy ra đồng thời:

- Sự bốc hơi tức thời của ngưỡng hỗ trợ mua : Một "vách đá" lớn, gần như thẳng đứng xuất hiện ở vùng màu xanh bên dưới biểu đồ. Mô hình này hoàn toàn khác với tình huống các lệnh mua bị lượng lớn giao dịch chiếm dụng — trường hợp sau sẽ cho thấy sự xói mòn thanh khoản dần dần, từng bước một. Lời giải thích hợp lý duy nhất cho sự biến mất theo chiều dọc đồng đều này là việc hủy bỏ hàng loạt, đồng thời và chủ động của lượng lớn lệnh mua giới hạn .

- Sự biến mất đồng thời của ngưỡng kháng cự bán : một "vách đá" gần như giống hệt nhau xuất hiện ở vùng xám phía trên biểu đồ. Lượng lớn lệnh bán giới hạn đã được chủ động rút lại cùng lúc.

Sê-Ri hành động này, được gọi trong thuật ngữ giao dịch là " rút thanh khoản ", biểu thị rằng nhà cung cấp thanh khoản chính của thị trường (chủ yếu là nhà tạo lập thị trường) đã đồng loạt rút lại các báo giá song phương của họ trong một khoảng thời gian rất ngắn, ngay lập tức biến một thị trường có vẻ thanh khoản thành một " khoảng trống thanh khoản " cực kỳ mong manh.

5.2 Hai giai đoạn của sự kiện: Từ quá trình thoát hơi chủ động đến quá trình hình thành chân không

Do đó, sự sụt giảm 1011 có thể được chia rõ ràng thành hai giai đoạn tiến triển hợp lý:

Giai đoạn 1: Thực hiện chủ động, có hệ thống việc phòng ngừa rủi ro ro

Trước 5:13 sáng, thị trường có thể vẫn đang trong trạng thái ổn định bề ngoài. Tuy nhiên, tại thời điểm đó, một tín hiệu rủi ro quan trọng đã được kích hoạt - có thể là một tin tức vĩ mô đột phá hoặc mô hình rủi ro trên Chuỗi của một giao thức cốt lõi (chẳng hạn như USDe/LST) đã phát ra cảnh báo.

Sau khi nhận được tín hiệu, hệ thống Giao dịch Algo (Giao dịch thuật toán) của nhà tạo lập thị trường hàng đầu ngay lập tức thực hiện " quy trình phòng ngừa khẩn cấp " được thiết lập trước. Quy trình này có một mục tiêu duy nhất: giảm thiểu rủi ro thị trường của chính nó trong thời gian ngắn nhất có thể, ưu tiên hơn bất kỳ mục tiêu lợi nhuận nào.

Tại sao phải hủy lệnh mua? Đây là một động thái phòng thủ quan trọng. Hệ thống của nhà tạo lập thị trường dự đoán một đợt áp lực bán ra chưa từng có sắp xảy ra. Nếu họ không hủy lệnh mua ngay lập tức, họ sẽ trở thành "tuyến phòng thủ đầu tiên" của thị trường, buộc họ phải gánh chịu lượng lớn tài sản sắp lao dốc, dẫn đến lỗ vốn hàng tồn kho thảm khốc.

Tại sao lại hủy lệnh bán cùng lúc? Điều này cũng dựa trên các nguyên tắc kiểm soát rủi ro nghiêm ngặt. Trong hoàn cảnh biến động sắp tăng mạnh, việc giữ lệnh bán tiềm ẩn rủi ro(ví dụ, giá có thể trải qua một đợt "phá vỡ giả" ngắn trước khi giảm mạnh, khiến lệnh bán được thực hiện sớm ở mức giá bất lợi). Trong khuôn khổ quản lý rủi ro cấp độ tổ chức, lựa chọn an toàn và hợp lý nhất là " xóa tất cả các báo giá và chuyển sang chế độ quan sát " cho đến khi khả năng dự đoán thị trường trở lại, sau đó triển khai lại chiến lược dựa trên các điều kiện thị trường mới.

Giai đoạn 2: Hình thành khoảng trống thanh khoản và giá cả giảm tự do

Sau 5:13 sáng, khi "vách đá"sổ lệnh hình thành, cấu trúc thị trường đã trải qua một sự thay đổi về chất cơ bản và bước vào trạng thái " chân không thanh khoản " như chúng tôi đã mô tả.

Trước khi giá giảm 1% có thể đòi hỏi lượng lớn lệnh bán để tiêu thụ hết lượng mua tích lũy. Tuy nhiên, sau khi giá giảm, do cấu trúc hỗ trợ cơ bản không còn tồn tại, chỉ cần một lượng rất nhỏ lệnh bán có thể gây ra cú sốc giá tương đương hoặc thậm chí lớn hơn.

kết luận

Cuộc khủng hoảng thị trường kinh hoàng ngày 11 tháng 10 được kích hoạt và khuếch đại trực tiếp bởi một đợt rút thanh khoản ồ ạt, đồng bộ và chủ động của nhà tạo lập thị trường hàng đầu, như biểu đồ cho thấy. Họ không phải là "thủ phạm" hay người khởi xướng cuộc khủng hoảng, nhưng họ là những " người thực thi " và " khuếch đại " hiệu quả nhất. Thông qua các hành động tập thể lý trí, tập trung vào việc tự bảo vệ, họ đã tạo ra một "khoảng trống thanh khoản" cực kỳ mong manh, tạo điều kiện cho làn sóng bán tháo hoảng loạn tiếp theo, áp lực từ việc tách rời giao thức, và cuối cùng là một làn sóng thanh lý sàn giao dịch tập trung .

Giới thiệu về Movemaker

Movemaker, tổ chức cộng đồng chính thức đầu tiên được Quỹ Aptos ủy quyền và đồng tài trợ bởi Ankaa và BlockBooster, cam kết thúc đẩy sự phát triển của hệ sinh thái Aptos tại khu vực nói tiếng Trung. Là đại diện chính thức của Aptos tại khu vực, Movemaker cam kết xây dựng một hệ sinh thái Aptos đa dạng, cởi mở và thịnh vượng bằng cách kết nối các nhà phát triển, người dùng, nguồn vốn và nhiều đối tác trong hệ sinh thái.

Tuyên bố miễn trừ trách nhiệm:

Bài viết/blog này chỉ tham khảo và phản ánh quan điểm cá nhân của tác giả và không nhất thiết đại diện cho quan điểm của Movemaker. Bài viết này không nhằm mục đích cung cấp: (i) lời khuyên đầu tư hoặc khuyến nghị; (ii) lời đề nghị hoặc chào mời mua, bán hoặc nắm giữ tài sản kỹ thuật số; hoặc (iii) tư vấn tài chính, kế toán, pháp lý hoặc thuế. Việc nắm giữ tài sản kỹ thuật số, bao gồm cả stablecoin và NFT, mang lại rủi ro đáng kể và có thể trải qua biến động giá đáng kể và có khả năng trở nên vô giá trị. Bạn nên cân nhắc cẩn thận xem việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp với mình hay không dựa trên hoàn cảnh tài chính của bạn. Nếu bạn có thắc mắc liên quan đến tình huống cụ thể của mình, vui lòng tham khảo ý kiến cố vấn pháp lý, thuế hoặc đầu tư của bạn. Thông tin được cung cấp trong bài viết này (bao gồm dữ liệu thị trường và số liệu thống kê, nếu có) chỉ nhằm tham khảo chung. Mặc dù đã rất cẩn trọng trong việc biên soạn dữ liệu và biểu đồ này, chúng tôi không chịu trách nhiệm pháp lý đối với bất kỳ lỗi hoặc thiếu sót thực tế nào có trong đó.