Hôm nay, Powell bất ngờ tuyên bố rằng ông đã sẵn sàng dừng việc cắt giảm bảng cân đối kế toán.

Anh ấy đã nhìn thấy gì thế!?

Động lực chính của Powell

Động cơ chính của Powell khi dừng cắt giảm bảng cân đối kế toán là để ngăn chặn cuộc khủng hoảng thanh khoản trên thị trường tài chính.

Powell đã đề cập trong bài phát biểu của mình:

Một số dấu hiệu đã bắt đầu xuất hiện cho thấy điều kiện thanh khoản đang dần thắt chặt, bao gồm việc lãi suất repo tăng lên nói chung và áp lực rõ rệt hơn, nhưng tạm thời, vào một số ngày cụ thể. Kế hoạch của Ủy ban đề ra một phương pháp cận thận trọng để tránh những căng thẳng trên thị trường tiền tệ như đã xảy ra vào tháng 9 năm 2019.

Câu này có nghĩa là gì?

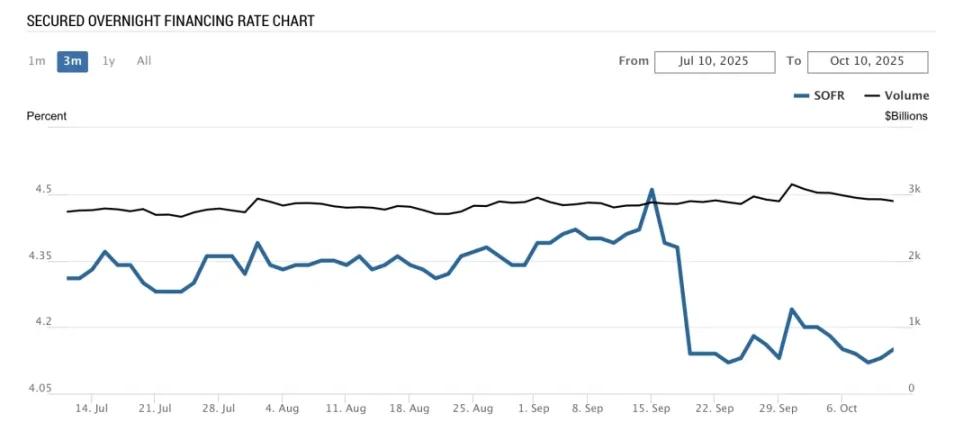

Chúng ta hãy xem một bức ảnh để tìm hiểu nhé.

Hình: SOFR

Lãi suất Tài trợ Qua đêm Có Bảo đảm (SOFR) được hiển thị trong biểu đồ trên là một trong những lãi suất ngắn hạn quan trọng nhất trên toàn cầu hiện nay và đại diện cho "lãi suất repo" cốt lõi được đề cập trong bài phát biểu của Powell. (Bắt đầu từ năm 2022, Cục dự trữ liên bang Hoa Kỳ sẽ thúc đẩy SOFR thay thế cho LIBOR; hàng nghìn tỷ đô la các khoản vay, trái phiếu và phái sinh hiện đang được định giá bằng SOFR.)

SOFR là tỷ giá giao dịch thực tế cho các giao dịch mua lại qua đêm (repo) sử dụng chứng khoán Treasury Hoa Kỳ làm tài sản thế chấp.

Nói một cách đơn giản, các tổ chức tài chính sử dụng trái phiếu kho bạc Hoa Kỳ làm tài sản thế chấp để vay tiền mặt qua đêm từ các tổ chức khác. Lãi suất trung bình của "khoản vay ngắn hạn có thế chấp" này là SOFR.

Vậy mối quan hệ giữa SOFR và lãi suất chính sách FFR của Cục dự trữ liên bang Hoa Kỳ là gì?

Lãi suất chính sách FFR (Lãi suất quỹ liên bang) của Cục dự trữ liên bang Hoa Kỳ là một phạm vi lãi suất được thiết lập một cách nhân tạo, được Cục dự trữ liên bang Hoa Kỳ kiểm soát thông qua hành lang lãi suất trên và dưới: ON RRP (lãi suất mua lại ngược) là giới hạn dưới của hành lang lãi suất và IORB (lãi suất dự trữ ngân hàng) là giới hạn trên.

Lãi suất chính sách hiện tại của Cục dự trữ liên bang Hoa Kỳ là 4,00%-4,25%, trên thực tế có nghĩa là đặt lãi suất mua lại ngược (ON RRP) ở mức 4,00% và lãi suất dự trữ ngân hàng (IORB) ở mức 4,25%.

Vậy Cục dự trữ liên bang Hoa Kỳ giữ lãi suất chính sách trong phạm vi lãi suất như thế nào?

Trước tiên, hãy xem xét giới hạn trên của IORB (lãi suất dự trữ ngân hàng): các ngân hàng có tài khoản dự trữ tại Cục dự trữ liên bang Hoa Kỳ Cục dự trữ liên bang Hoa Kỳ sẽ trả lãi cho các khoản dự trữ này (hiện tại là 4,25%), do đó các ngân hàng không có lý do gì để cho các ngân hàng khác vay tiền với lãi suất thấp hơn 4,25%, điều này tạo ra trần lãi suất.

Hãy xem xét giới hạn dưới của lãi suất tái cấp vốn đảo ngược ON RRP (ON RRP): ON RRP là viết tắt của Overnight Reverse Repo (Khoản Tái cấp vốn Đảo ngược Qua đêm). Mặc dù các quỹ thị trường tiền tệ và các tổ chức khác không thể nắm giữ dự trữ (dự trữ là phạm vi độc quyền của các ngân hàng), họ có thể tham gia vào cơ chế tái cấp vốn đảo ngược của Cục dự trữ liên bang Hoa Kỳ: bằng cách cho Cục dự trữ liên bang Hoa Kỳ vay tiền qua đêm, Cục dự trữ liên bang Hoa Kỳ sử dụng trái phiếu kho bạc làm tài sản thế chấp và hưởng lãi suất an toàn là 4,00%.

Vì tôi có thể hưởng lãi suất 4,00% hàng năm Cục dự trữ liên bang Hoa Kỳ, tôi không có động lực để vay tiền với lãi suất thấp hơn mức này. Do đó, không có lãi suất thị trường nào có thể thấp hơn lãi suất ON RRP trong một thời gian dài.

SOFR là lãi suất mà các tổ chức giao dịch với nhau trên thị trường, không phải là lãi suất của Cục dự trữ liên bang Hoa Kỳ.

Về lý thuyết, cơ chế hành lang lãi suất của Cục dự trữ liên bang Hoa Kỳ (giới hạn trên của IORB + giới hạn dưới của RRP) nên "kẹp" chặt chẽ tất cả các lãi suất thị trường ngắn hạn (bao gồm cả SOFR). Điều này là do nếu SOFR < 4,00%, mọi người sẽ thực hiện theo RRP. Nếu SOFR > 4,25%, các ngân hàng sẽ giải phóng lượng lớn tiền dự trữ gửi tại Cục dự trữ liên bang Hoa Kỳ để kiếm thêm lãi suất (vì tiền gửi tại Cục dự trữ liên bang Hoa Kỳ chỉ có lợi nhuận 4,25%), do đó kìm hãm tỷ suất lợi nhuận.

Nhưng vấn đề là nếu dự trữ của các ngân hàng không còn đủ nữa và số tiền họ gửi tại Cục dự trữ liên bang Hoa Kỳ không thể được sử dụng để kinh doanh chênh lệch giá tạm thời, hoặc nếu không có đủ tiền để "kinh doanh chênh lệch giá" nhằm đưa SOFR trở lại dưới mức trần IORB, thì lãi suất SOFR sẽ tạm thời vượt quá giới hạn.

Khi chúng ta hiểu được cơ chế này, biểu đồ trên sẽ cho thấy rõ: Vào khoảng ngày 15 tháng 9, SOFR đã vượt qua ngưỡng giới hạn trên 4,5% trong thời gian ngắn (vào thời điểm đó, lãi suất chính sách Cục dự trữ liên bang Hoa Kỳ(FFR) vẫn nằm trong khoảng từ 4,25% đến 4,5%). Đây chính là điều mà Powell muốn nói khi nói đến "áp lực rõ rệt hơn nhưng tạm thời vào những ngày cụ thể".

Sau khi cắt giảm lãi suất, một "đỉnh" khác đã xuất hiện sau ngày 29 tháng 9, dường như rất gần hoặc thậm chí vượt quá giới hạn trên mới là 4,25% sau khi cắt giảm lãi suất.

Nguyên nhân chính dẫn đến hiện tượng lãi suất thị trường liên tục "thử thách" hoặc thậm chí vượt trần lãi suất chính sách là do dự trữ của các ngân hàng có thể không còn đủ do nhiều yếu tố, nên khi cơ hội "chênh lệch giá" xuất hiện trên thị trường, sẽ không có thêm dự trữ để sử dụng.

Tình huống này đã xảy ra một lần vào năm 2019:

Vào thời điểm đó, từ năm 2017 đến năm 2019, Cục dự trữ liên bang Hoa Kỳ đang thực hiện đợt thắt chặt định lượng (QT) cuối cùng, khiến số số dư dự trữ (dự trữ) của hệ thống ngân hàng giảm từ khoảng 2,8 nghìn tỷ đô la Mỹ xuống còn khoảng 1,3 nghìn tỷ đô la Mỹ; đồng thời, Bộ Ngân khố Hoa Kỳ mở rộng quy mô phát hành trái phiếu và lượng lớn trái phiếu kho bạc phát hành đã hấp thụ tiền mặt của thị trường; cùng với sự chồng chéo giữa các khoản thanh toán thuế doanh nghiệp vào cuối quý và ngày quyết toán trái phiếu kho bạc, tiền mặt ngắn hạn của thị trường đã bị rút cạn ngay lập tức.

Vào thời điểm đó, thanh khoản trong hệ thống ngân hàng “có vẻ dồi dào”, nhưng thực chất đã bị đẩy đến bờ vực an toàn.

Vào thứ Hai, ngày 16 tháng 9 năm 2019, một loạt sự kiện đã diễn ra: các công ty nộp thuế quý (doanh nghiệp rút tiền mặt khỏi tài khoản ngân hàng → giảm dự trữ ngân hàng); Bộ Tài chính quyết toán lượng lớn(nhà đầu tư nộp tiền cho Bộ Tài chính → dự trữ ngân hàng tiếp tục giảm). Kết quả là dự trữ trong hệ thống ngân hàng đột ngột giảm khoảng 100 tỷ đô la.

Vào ngày hôm đó, SOFR (Lãi suất tài trợ qua đêm có bảo đảm) tăng vọt từ 2,2% lên 5,25%; lãi suất mua lại qua đêm (lãi suất repo) tăng vọt từ khoảng 2% lên hơn 10% qua đêm; các ngân hàng và công ty chứng khoán không thể vay tiền mặt, các giao dịch mua lại gần như bị đóng băng và một "cuộc chạy đua thanh khoản" điển hình đã xảy ra.

Đây là những gì Powell đã nói trong bài phát biểu của mình:

Kế hoạch của Ủy ban đưa ra phương pháp thận trọng để tránh những căng thẳng trên thị trường tiền tệ như đã xảy ra vào tháng 9 năm 2019.

Vào thời điểm đó, Cục dự trữ liên bang Hoa Kỳ) gần như phải làm việc ngoài giờ vào sáng sớm để đối phó với cuộc khủng hoảng. Fed New York đã hành động khẩn cấp vào sáng sớm ngày 17 tháng 9: tái khởi động hoạt động mua lại qua đêm và bơm 53 tỷ đô la tiền mặt ngay trong ngày hôm đó để nới thanh khoản khoản trên thị trường mua lại. Fed tiếp tục bơm thanh khoản trong những ngày tiếp theo, với tổng quy mô hơn 70 tỷ đô la mỗi ngày. Đồng thời, Fed khẩn trương tuyên bố tạm dừng thu hẹp bảng cân đối kế toán và bắt đầu mở rộng bảng cân đối kế toán.

Rõ ràng Powell không muốn lặp lại cơn ác mộng này. Kế hoạch dài hạn của Cục dự trữ liên bang Hoa Kỳ là ngừng thu hẹp bảng cân đối kế toán khi dự trữ ngân hàng "vừa cao hơn" mức cho rằng"dồi dào".

Powell đánh giá rằng "có thể đạt tới mức này trong những tháng tới".

Điều này có nghĩa là nhìn lên mặt kỹ thuật, việc cắt giảm bảng cân đối kế toán đã đạt đến mục tiêu dự kiến và việc tiếp tục có thể dẫn đến tình trạng khan hiếm dự trữ quá mức, do đó gây ra rủi ro hệ thống.

Động cơ lần

Ngoài những động lực chính nêu trên, Powell còn nhấn mạnh trong bài phát biểu của mình: "Những rủi ro bất lợi đối với việc làm dường như đã gia tăng" và mô tả thị trường lao động là "thiếu sức sống và hơi yếu".

Điều này cũng mang lại chút an ủi cho thị trường: mặc dù việc dừng cắt giảm bảng cân đối kế toán không phải là một chính sách cắt giảm lãi suất hay kích thích kinh tế trực tiếp, nhưng nó loại bỏ một yếu tố tiếp tục thắt chặt hoàn cảnh tài chính. Khi nền kinh tế (đặc biệt là thị trường việc làm) có dấu hiệu suy yếu, việc tiếp tục thực hiện các chính sách thắt chặt sẽ làm tăng rủi ro suy thoái.

Do đó, việc dừng cắt giảm bảng cân đối kế toán là một sự thay đổi lập trường chính sách mang tính phòng ngừa và trung tính hơn nhằm mục đích tạo ra một hoàn cảnh tài chính ổn định hơn cho nền kinh tế và tránh "thiệt hại vô ý" cho nền kinh tế do thắt chặt chính sách quá mức.

Cuối cùng, Powell cũng đề cập:

Suy nghĩ của chúng tôi được lấy cảm hứng từ những sự kiện gần đây, trong đó các tín hiệu về việc giảm bảng tài sản đã kích hoạt một thắt chặt đáng kể các điều kiện tài chính. Chúng tôi đang nghĩ đến các sự kiện tháng 12 năm 2018 và "cơn thịnh nộ" năm 2013.

Vào thời điểm đó, chỉ riêng tín hiệu giảm mua tài sản đã gây ra sự hỗn loạn nghiêm trọng trên thị trường tài chính toàn cầu, điều này cho thấy Cục dự trữ liên bang Hoa Kỳ hiện đang cực kỳ thận trọng trong việc truyền đạt với thị trường về hoạt động bảng cân đối kế toán tài sản.

Do đó, việc đưa ra tín hiệu "việc cắt giảm bảng cân đối kế toán sẽ dừng lại" trong vài tháng tới sẽ giúp những người tham gia thị trường có đủ thời gian để tiếp thu thông tin này và điều chỉnh danh mục đầu tư của mình.

Phương pháp truyền thông rõ ràng và có thể dự đoán này nhằm mục đích hoàn tất quá trình chuyển đổi suôn sẻ từ chính sách thắt chặt sang chính sách trung tính và tránh những biến động thị trường không cần thiết do những thay đổi chính sách đột ngột. Đây cũng là một phương tiện quan trọng để quản lý kỳ vọng thị trường.