Kim Hyung-joong, giáo sư danh dự tại Khoa An ninh Thông tin, Đại học Hàn Quốc, nhấn mạnh rằng stablecoin không chỉ là tiền điện tử; chúng là một công nghệ tiên tiến sẽ định hình lại hệ thống tài chính toàn cầu. Không giống như cơ sở hạ tầng thanh toán đã được thiết lập tốt của thẻ tín dụng, PayPal và Apple Pay, cơ sở hạ tầng cho nền tảng Web3 vẫn còn nhiều hạn chế. Stablecoin được kỳ vọng sẽ là một công cụ quan trọng để lấp đầy khoảng trống này.

Kỹ năng thiết yếu: Đại lý và Nền tảng giao dịch

Cần có ba công nghệ chính để phát triển hệ sinh thái stablecoin.

Thứ nhất, công nghệ đại lý tự động cấu hình và tối ưu hóa môi trường giao dịch. Thứ hai, công nghệ nền tảng giao dịch tạo điều kiện thuận lợi cho việc thanh toán. Lý do stablecoin hiện chưa được các đơn vị chấp nhận là do rào cản công nghệ. Để giải quyết vấn đề này, các đơn vị trung gian như công ty cổng thanh toán đang vận hành các mô hình kinh doanh, trong đó họ quản lý hệ thống thanh toán thay mặt cho đơn vị chấp nhận và thu phí.

Thứ ba, việc cập nhật công nghệ liên tục là điều cần thiết. Khi các blockchain rẻ hơn như L2 Network xuất hiện, phí giao dịch sẽ giảm và các hệ thống hiện tại sẽ cần được thay thế bằng công nghệ mới. Công nghệ đại lý đóng vai trò then chốt trong quá trình này.

Sự chuyển động của các công ty toàn cầu

Circle, ban đầu là một công ty công nghệ tài chính, đã đảm bảo một nguồn doanh thu quan trọng bằng cách phát hành USDC (một loại stablecoin). Tuy nhiên, do lo ngại khoản tiền phạt lên tới 100 tỷ đô la nếu bị các cơ quan quản lý Hoa Kỳ phát hiện, công ty đã ký một thỏa thuận với Coinbase. Theo thỏa thuận, tất cả thu nhập lãi từ USDC được nắm giữ trên nền tảng Coinbase sẽ thuộc về Coinbase, trong khi thu nhập lãi từ USDC được nắm giữ ở nơi khác sẽ được chia theo tỷ lệ 50:50 giữa Circle và Coinbase.

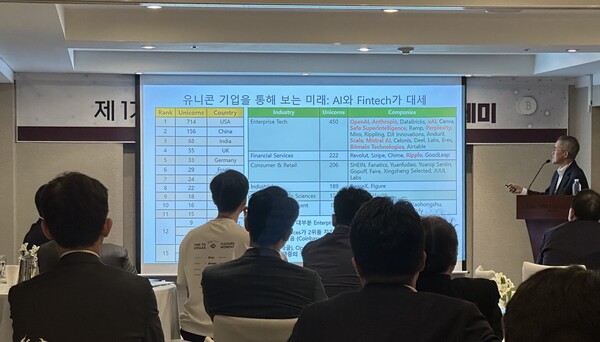

Hệ sinh thái doanh nghiệp toàn cầu: Phân tích các công ty kỳ lân

Tính đến năm 2024, số lượng công ty kỳ lân sẽ là 656 ở Mỹ, 17 ở Brazil và 14 ở Hàn Quốc, trong khi các quốc gia châu Á khác thậm chí còn ít hơn. Cụ thể, các công ty AI thống trị lĩnh vực công nghệ doanh nghiệp, trong khi các công ty liên quan đến blockchain và tiền điện tử chiếm hơn 80 kỳ lân trong lĩnh vực dịch vụ tài chính.

Tương lai của giao dịch thuật toán và Stablecoin

Hiện tại, 70-80% thị trường chứng khoán Hoa Kỳ được thúc đẩy bởi giao dịch thuật toán (giao dịch tần suất cao), với quy mô thị trường lên tới 160 tỷ đô la. Token hóa là một phương tiện để tăng tính thanh khoản trong môi trường giao dịch tần suất cao này.

Tại Hoa Kỳ, chứng khoán mã hóa (INX) đã được ra mắt, và quỹ mã hóa của BlackRock cũng đã ra mắt. Trên Uniswap, một sàn giao dịch phi tập trung, chênh lệch giá giữa USDT, EURT (đồng euro) và đô la Mỹ được giao dịch theo thời gian thực.

Thị trường phái sinh: Tiêu chuẩn toàn cầu và cơ hội của Hàn Quốc

Khối lượng giao dịch phái sinh (hợp đồng tương lai và quyền chọn) lớn hơn đáng kể so với giao dịch giao ngay. Coinbase cũng đã tham gia thị trường phái sinh, nhưng do các hạn chế về quy định, công ty không thể giao dịch hợp đồng tương lai vĩnh viễn, vì vậy họ đã thành lập một sàn giao dịch riêng (Coinbase International) ở nước ngoài.

Trong khi đó, Hàn Quốc vẫn chưa có sàn giao dịch phái sinh stablecoin chính thức. Mặc dù đây là một hạn chế hiện tại, việc chủ động thiết lập khuôn khổ pháp lý có thể mang lại cơ hội xây dựng một nền tảng cạnh tranh trên thị trường toàn cầu. Với dòng vốn đầu tư trong nước đáng kể đang chuyển sang các sàn giao dịch nước ngoài, việc đảm bảo vị thế dẫn đầu trên thị trường này thông qua quy định có hệ thống và phát triển cơ sở hạ tầng là vô cùng quan trọng.

Phần kết luận

Stablecoin giờ đây đã trở thành hiện thực. Mặc dù chỉ một thập kỷ trước, chúng còn được ví như khoa học viễn tưởng, nhưng thị trường hiện đang phát triển nhanh chóng. Với việc các công ty toàn cầu đang đổ xô vào thị trường, phản ứng nhanh chóng của Hàn Quốc có thể sẽ quyết định tính cạnh tranh trong tương lai của ngành tài chính.