Báo cáo này, do Tiger Research biên soạn, đề xuất mức giá mục tiêu là 200.000 đô la Bitcoin trong quý 4 năm 2025, dựa trên các yếu tố như mua vào liên tục của các tổ chức trong thời kỳ biến động, việc cắt giảm Cục dự trữ liên bang Hoa Kỳ và sự xác nhận về sự thống trị của các tổ chức trên thị trường sau vụ sụp đổ vào tháng 10.

Những điểm chính

Các nhà đầu tư tổ chức tiếp tục tăng lượng nắm giữ trong bối cảnh biến động – dòng tiền ròng chảy vào ETF vẫn ổn định trong quý 3, với việc MSTR bổ sung 388 Bitcoin chỉ trong một tháng, chứng tỏ cam kết vững chắc của họ đối với đầu tư dài hạn.

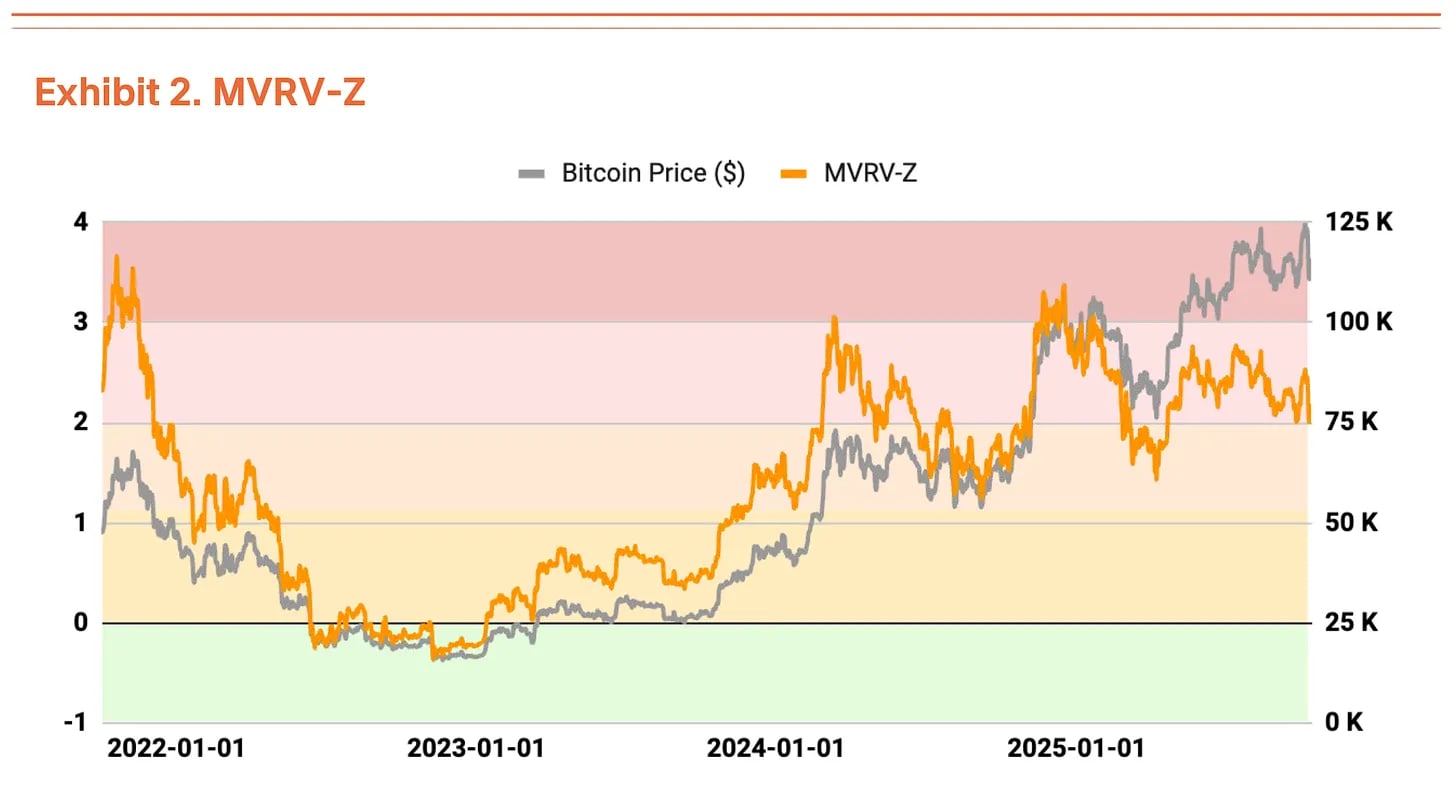

Quá nóng nhưng chưa đến mức cực đoan – chỉ số MVRV-Z là 2,31, cho thấy định giá đang ở mức cao nhưng chưa đạt đến mức cực đoan. Việc thanh lý các quỹ đòn bẩy đã loại bỏ các nhà giao dịch ngắn hạn, tạo cơ hội cho làn sóng tăng tiếp theo.

Hoàn cảnh thanh khoản toàn cầu tiếp tục được cải thiện – lượng cung ứng tiền rộng (M2) đã vượt quá 96 nghìn tỷ đô la Mỹ, Cao nhất mọi thời đại (ATH) và kỳ vọng Cục dự trữ liên bang Hoa Kỳ sẽ cắt giảm lãi suất đang tăng lên, với dự kiến sẽ có thêm một đến hai lần cắt giảm lãi suất lần trong năm nay.

Các nhà đầu tư tổ chức mua vào trong bối cảnh bất ổn thương mại Mỹ-Trung

Trong quý 3 năm 2025, thị trường Bitcoin đã chậm lại sau đợt tăng trưởng mạnh mẽ trong quý 2 (tăng trưởng 28% theo quý) và bước vào giai đoạn đi ngang đầy biến động (tăng trưởng 1% theo quý).

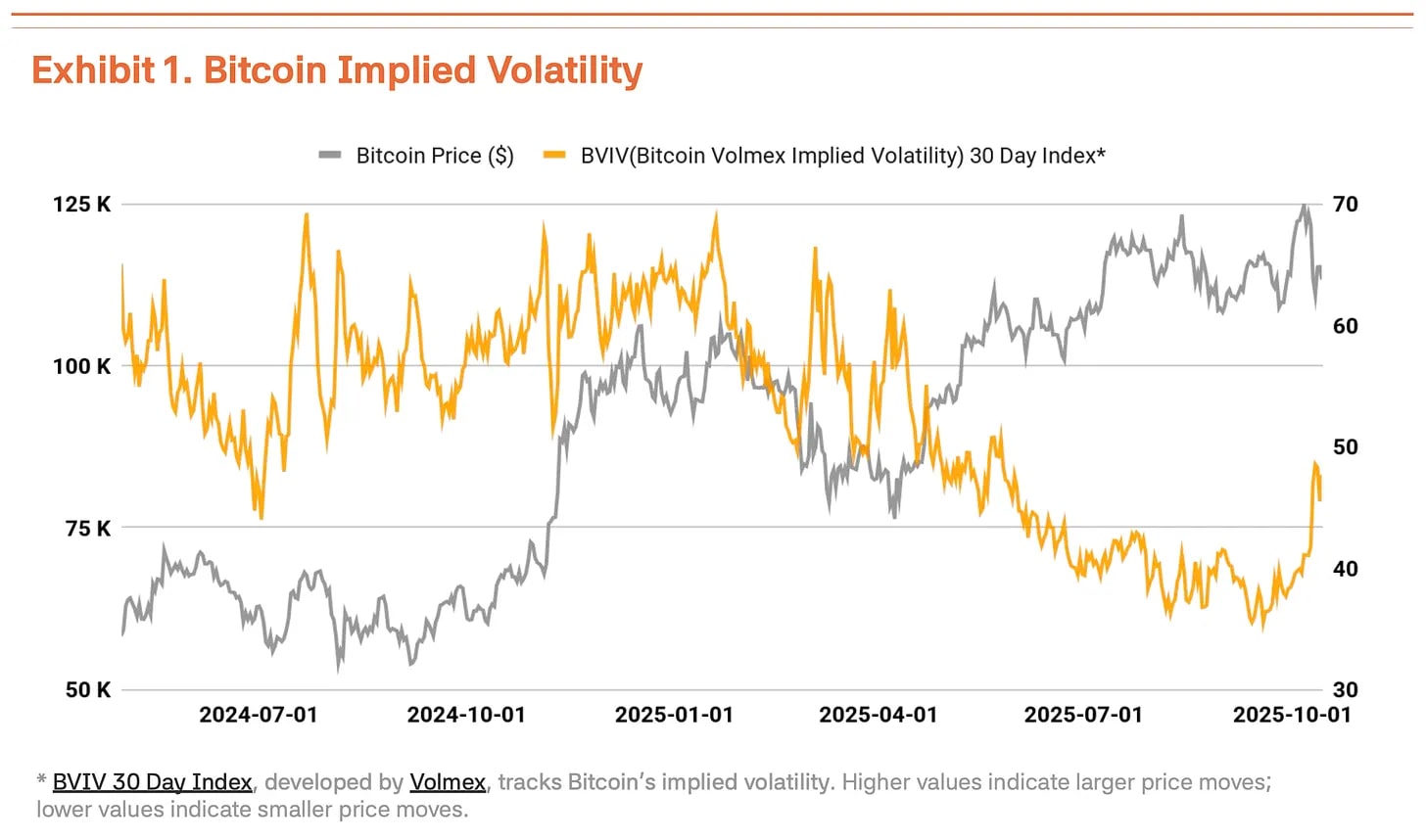

Vào ngày 6 tháng 10, Bitcoin đạt Cao nhất mọi thời đại (ATH) là 126.210 đô la, nhưng áp lực thương mại mới từ chính quyền Trump đối với Trung Quốc đã khiến điều chỉnh hồi 18% xuống còn 104.000 đô la, với mức biến động tăng đáng kể. Theo Chỉ số Biến động Bitcoin ( BVIV) của Volmex Finance , mức độ biến động Bitcoin đã thu hẹp từ tháng 3 đến tháng 9 khi các nhà đầu tư tổ chức liên tục tăng lượng nắm giữ, nhưng đã tăng vọt 41% sau tháng 9, làm trầm trọng thêm sự bất ổn của thị trường (Biểu đồ 1).

Được thúc đẩy bởi căng thẳng thương mại gia tăng giữa Mỹ và Trung Quốc cùng với những phát ngôn cứng rắn của Trump, điều chỉnh hồi lần dường như chỉ là tạm thời. Hoạt động mua vào chiến lược của các tổ chức, dẫn đầu là Strategy Inc. (MSTR), thực tế đang tăng tốc. Hoàn cảnh kinh tế vĩ mô cũng đóng một vai trò nhất định. Lượng cung ứng tiền toàn cầu (M2) đã vượt mốc 96 nghìn tỷ đô la, mức Cao nhất mọi thời đại (ATH), trong khi Cục dự trữ liên bang Hoa Kỳ ( Fed) đã cắt giảm lãi suất 25 điểm cơ bản xuống còn 4,00%-4,25% vào ngày 17 tháng 9. Cục dự trữ liên bang Hoa Kỳ đã bóng gió về lần hoặc hai lần cắt giảm lãi suất nữa trong năm nay, và thị trường lao động ổn định cùng với sự phục hồi kinh tế đã tạo điều kiện thuận lợi cho tài sản rủi ro .

Dòng vốn của các tổ chức vẫn mạnh. Dòng vốn ròng vào các ETF spot Bitcoin đạt 7,8 tỷ đô la trong quý 3. Mặc dù thấp hơn mức 12,4 tỷ đô la trong quý 2, nhưng dòng vốn ròng liên tục chảy vào trong suốt quý 3 khẳng định hoạt mua vào ổn định của các nhà đầu tư tổ chức. Đà tăng này tiếp tục sang quý 4—3,2 tỷ đô la được ghi nhận chỉ riêng trong tuần đầu tiên của tháng 10, lập kỷ lục dòng vốn chảy vào hàng tuần mới trong năm 2025. Điều này cho thấy các nhà đầu tư tổ chức coi việc giá điều chỉnh hồi là cơ hội tham gia chiến lược. Chiến lược tiếp tục mua vào trong thời gian thị trường điều chỉnh hồi , mua 220 Bitcoin vào ngày 13 tháng 10 và 168 Bitcoin vào ngày 20 tháng 10, tích lũy được 388 Bitcoin trong vòng một tuần. Điều này chứng tỏ rằng các nhà đầu tư tổ chức tin tưởng chắc chắn vào giá trị dài hạn của Bitcoin , bất kể biến động ngắn hạn.

Khám phá sâu hơn thị trường Web3 của Châu Á cùng Tiger Research. Trở thành một trong hơn 18.000 nhà phân tích hàng đầu, nắm bắt những thông tin chuyên sâu độc quyền về thị trường.

Tín hiệu dữ liệu trên Chuỗi quá nóng, nhưng nguyên tắc cơ bản vẫn không thay đổi.

Phân tích on- Chuỗi cho thấy một số dấu hiệu quá nhiệt, nhưng định giá vẫn chưa phải là vấn đề đáng lo ngại. Chỉ báo MVRV-Z (tỷ giá trị vốn hóa thị trường trên giá trị thực tế) hiện đang ở mức quá nhiệt là 2,31, nhưng đã ổn định so với phạm vi định giá gần cực đoan được thấy vào tháng 7 và tháng 8 (Biểu đồ 2).

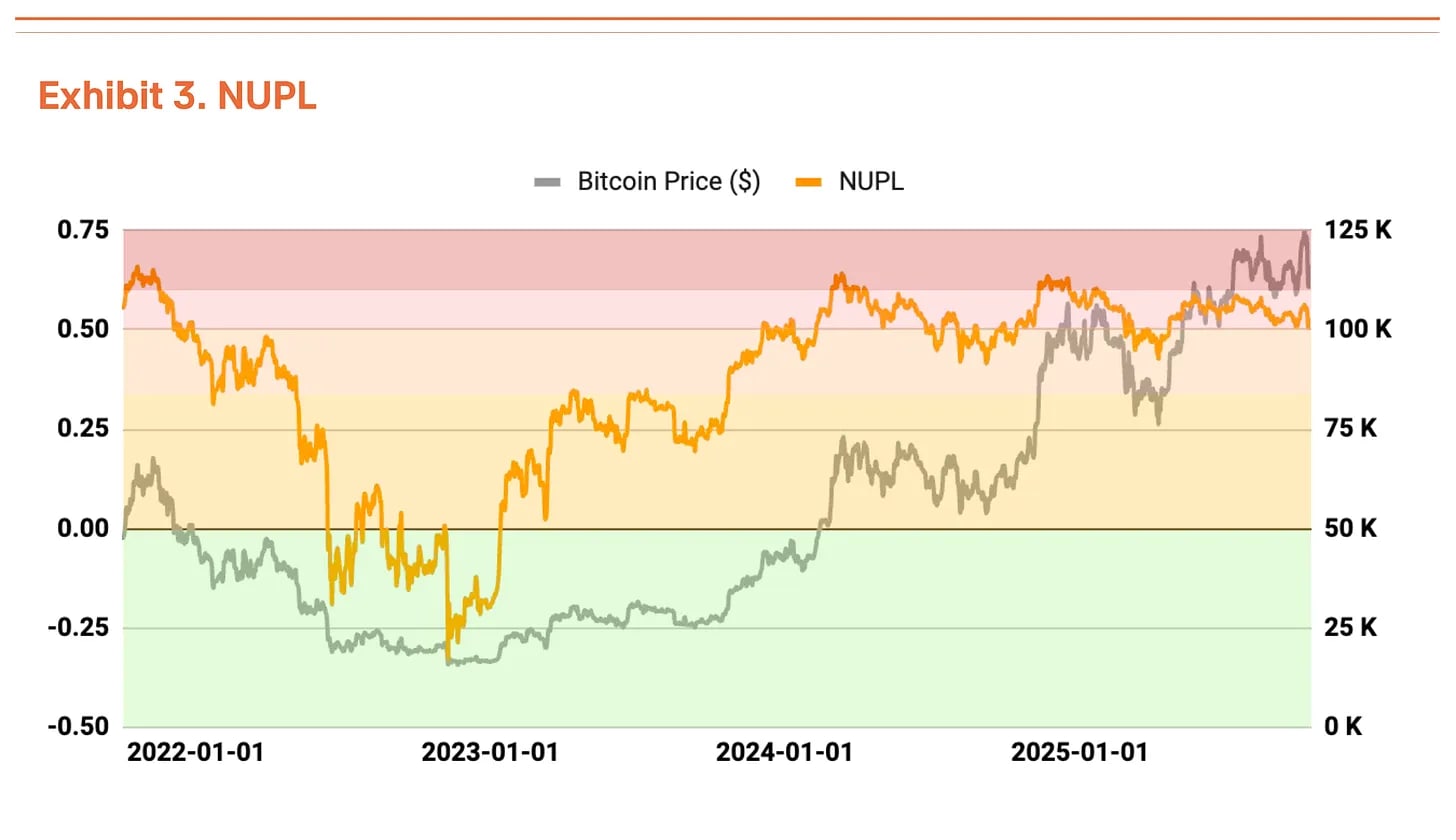

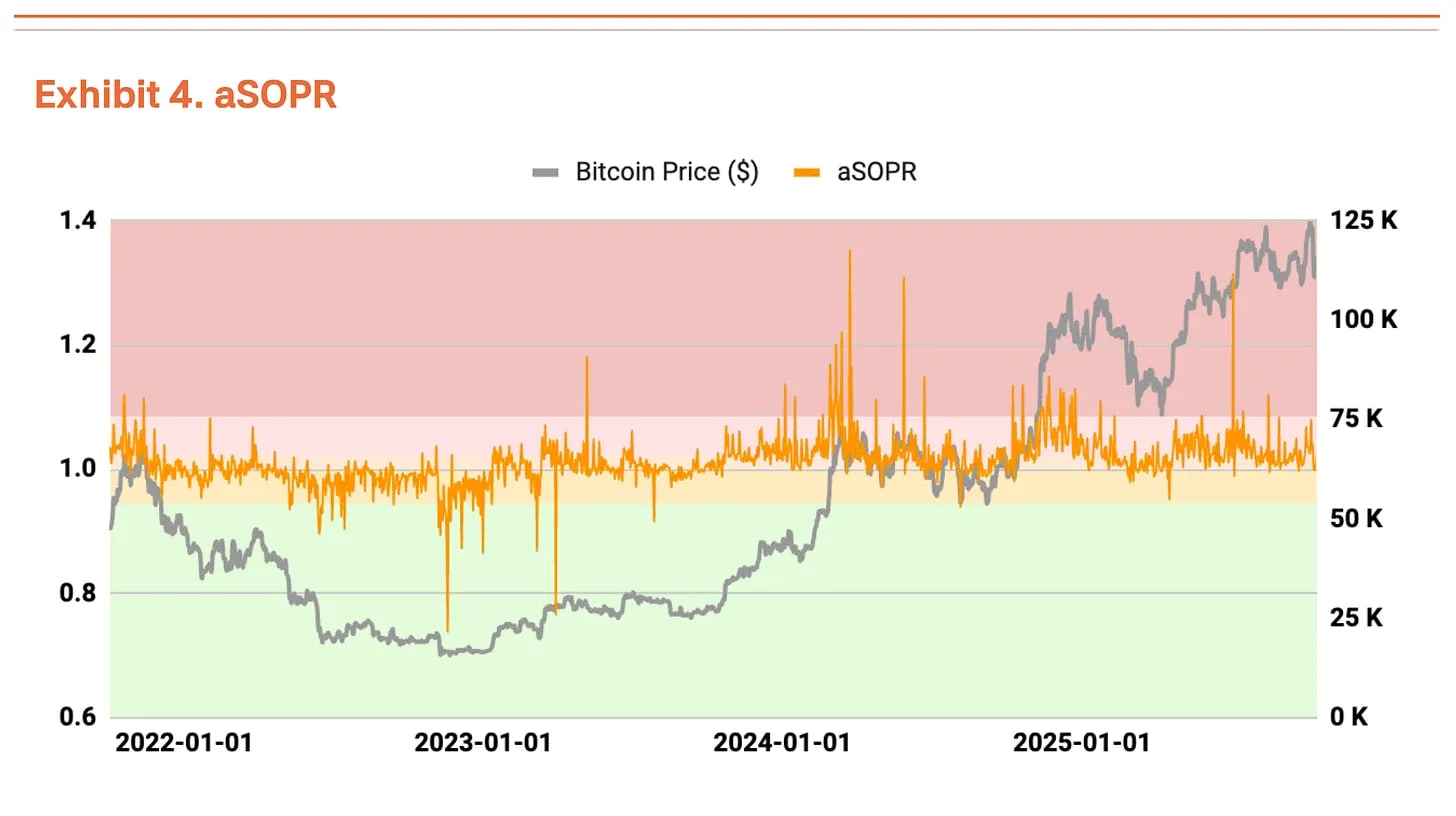

Tỷ lệ lãi/lỗ ròng chưa thực hiện (NUPL) cũng cho thấy vùng quá nóng, nhưng đã giảm bớt so với tình trạng lợi nhuận chưa thực hiện cao trong quý II (Biểu đồ 3). Hệ số biên lợi nhuận chi tiêu-đầu ra đã điều chỉnh (aSOPR), phản ánh lợi nhuận và lỗ đã thực hiện của nhà đầu tư, rất gần với giá trị cân bằng là 1,03, cho thấy không có lý do gì đáng lo ngại (Biểu đồ 4).

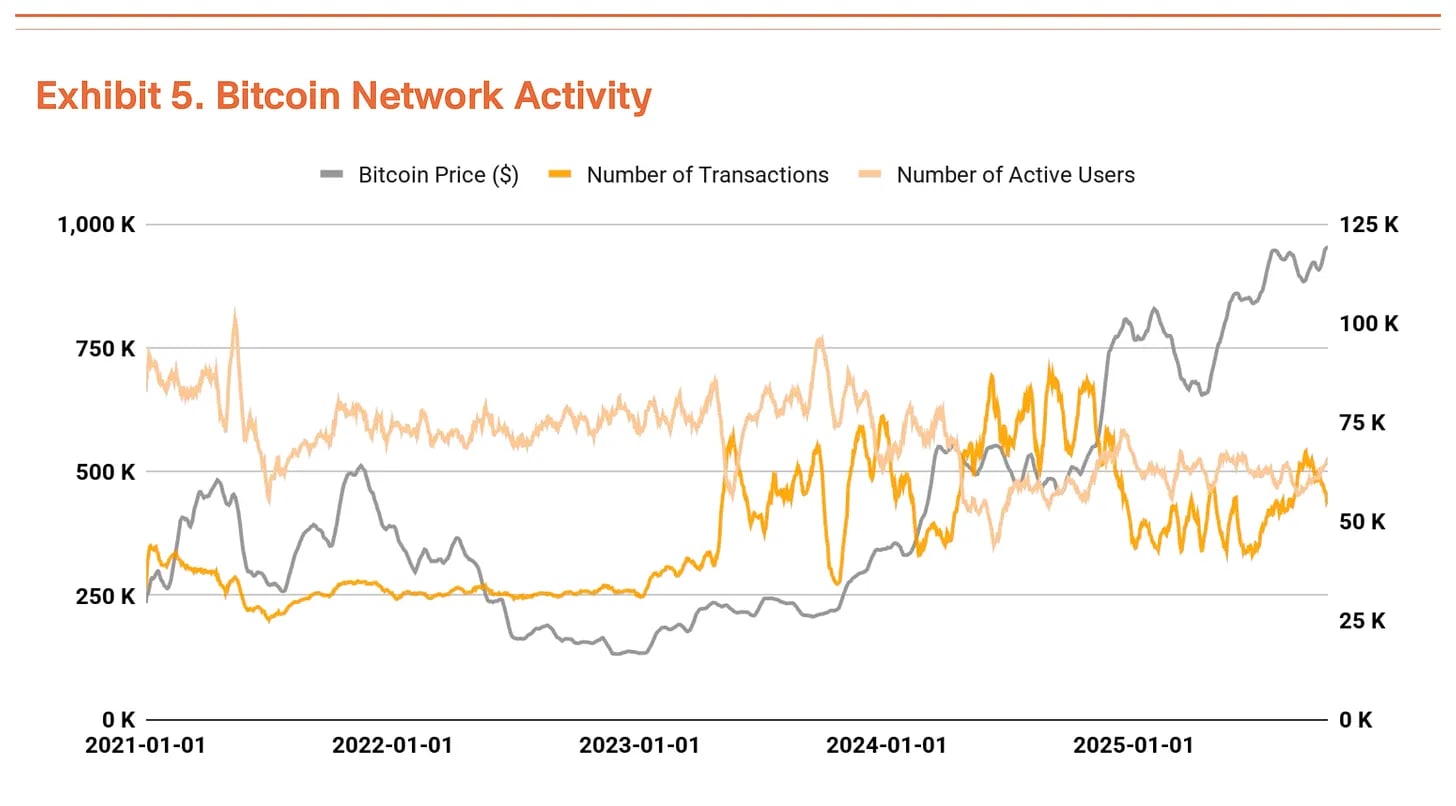

Số lượng số giao dịch Bitcoin và người dùng hoạt động vẫn ở mức tương tự như quý trước, cho thấy đà tăng trưởng mạng lưới đang tạm thời chậm lại (Biểu đồ 5). Trong khi đó, tổng khối lượng giao dịch có xu hướng tăng. Việc số giao dịch giảm nhưng khối lượng giao dịch tăng đồng nghĩa với việc số lượng tiền lớn hơn được chuyển trong ít giao dịch hơn, cho thấy sự gia tăng dòng vốn quy mô lớn.

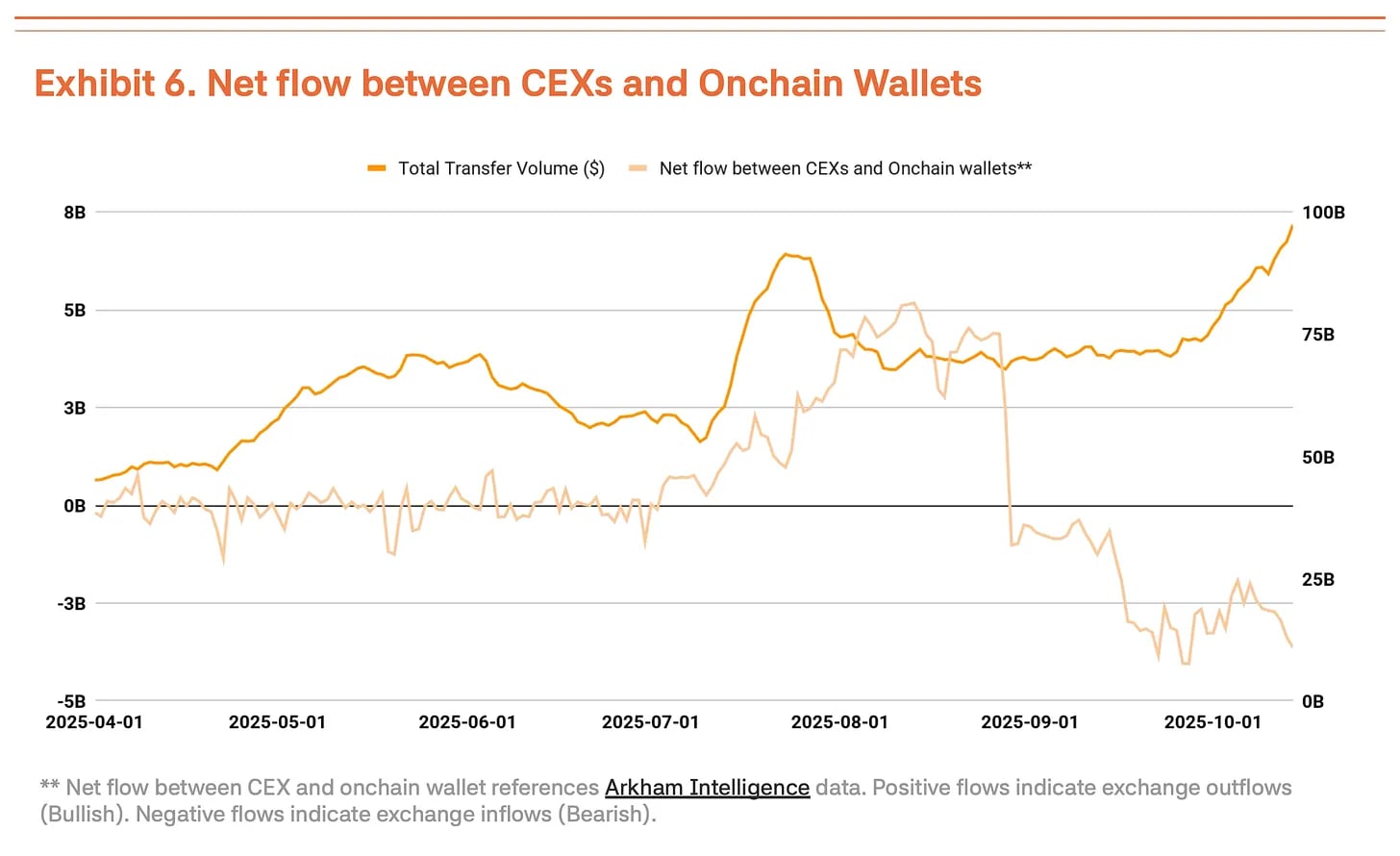

Tuy nhiên, chúng ta không thể chỉ đơn giản diễn giải sự gia tăng khối lượng giao dịch là một tín hiệu tích cực. Sự gia tăng gần đây của dòng tiền chảy vào sàn giao dịch tập trung thường cho thấy người nắm giữ đang chuẩn bị bán (Biểu đồ 6). Nếu không có sự cải thiện trong chỉ báo cơ bản như số giao dịch và người dùng hoạt động, tăng khối lượng giao dịch phản ánh dòng tiền ngắn hạn và áp lực bán trong một hoàn cảnh biến động mạnh hơn là sự gia tăng nhu cầu thực sự.

Sự sụp đổ của sàn giao dịch tập trung vào ngày 11 tháng 10 (giảm 14%) chứng minh rằng thị trường Bitcoin đã chuyển từ tình trạng bị chi phối bởi nhà đầu tư bán lẻ sang tình trạng bị chi phối bởi các tổ chức.

Điểm mấu chốt là phản ứng của thị trường đã khác biệt đáng kể so với trước đây. Trong hoàn cảnh tương tự vào cuối năm 2021, tâm lý lan rộng trong nhà đầu tư bán lẻ , dẫn đến sự sụp đổ của thị trường. Lần này, điều chỉnh hồi đã được hạn chế. Sau đợt thanh lý quy mô lớn, các nhà đầu tư tổ chức vẫn tiếp tục mua vào, cho thấy cam kết vững chắc của họ trong việc bảo vệ thị trường trước những biến động giảm điểm. Hơn nữa, các tổ chức dường như coi đây là một điều chỉnh giá lành mạnh, giúp loại bỏ nhu cầu đầu cơ quá mức.

Trong ngắn hạn, một loạt đợt bán tháo sẽ làm giảm giá mua vào trung bình của các nhà đầu tư nhà đầu tư bán lẻ nhân và gia tăng áp lực tâm lý, có khả năng làm trầm trọng thêm biến động do tâm lý thị trường bị kìm hãm. Tuy nhiên, nếu các nhà đầu tư tổ chức tiếp tục tham gia thị trường trong giai đoạn củng cố, điều chỉnh hồi lần có thể đặt nền tảng cho đợt tăng tiếp theo.

Sử dụng phương pháp TVM cho phân tích quý 3, chúng tôi đưa ra mức giá chuẩn trung tính là 154.000 đô la, tăng 14% so với mức 135.000 đô la của quý 2. Dựa trên điều này, chúng tôi áp dụng điều chỉnh cơ bản -2% và điều chỉnh vĩ mô +35%, dẫn đến mức giá mục tiêu là 200.000 đô la.

Mức điều chỉnh cơ bản -2% phản ánh sự chậm lại tạm thời của hoạt động mạng lưới và sự gia tăng tiền gửi tại sàn giao dịch tập trung, cho thấy sự suy yếu trong ngắn hạn. Mức điều chỉnh vĩ mô vẫn ở mức 35%. Sự mở rộng thanh khoản toàn cầu và dòng vốn đầu tư từ các tổ chức, cùng với lập trường cắt giảm lãi suất của Cục dự trữ liên bang Hoa Kỳ, tạo ra chất xúc tác mạnh mẽ cho tăng trong quý IV.

Sự điều chỉnh hồi ngắn hạn có thể xuất phát từ các dấu hiệu quá nóng, nhưng đây là một điều chỉnh giá lành mạnh chứ không phải là sự thay đổi xu hướng hoặc nhận thức của thị trường. Việc giá chuẩn tiếp tục tăng cho thấy giá trị nội tại của Bitcoin đang tăng đều đặn. Bất chấp sự suy yếu tạm thời, triển vọng tăng trung và dài hạn vẫn vững chắc.

Báo cáo này được soạn thảo dựa trên các tài liệu mà chúng tôi cho rằng là đáng tin cậy. Tuy nhiên, chúng tôi không đảm bảo, dù rõ ràng hay ngụ ý, về tính chính xác, đầy đủ hoặc phù hợp của thông tin. Chúng tôi không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận và khuyến nghị trong báo cáo này dựa trên thông tin có sẵn tại thời điểm soạn thảo và có thể thay đổi mà không cần thông báo trước. Tất cả các mục, ước tính, dự báo, mục tiêu, ý kiến và quan điểm được trình bày trong báo cáo này đều có thể thay đổi mà không cần thông báo trước và có thể khác hoặc mâu thuẫn với ý kiến của các cá nhân hoặc tổ chức khác.

Tài liệu này chỉ tham khảo và không nên được hiểu là tư vấn pháp lý, kinh doanh, đầu tư hoặc thuế. Mọi tham chiếu đến chứng khoán hoặc tài sản kỹ thuật số chỉ mang tính chất minh họa và không cấu thành tư vấn đầu tư hoặc đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không hướng đến các nhà đầu tư hoặc nhà đầu tư tiềm năng.

Tiger Research cho phép sử dụng hợp lý báo cáo của mình. Nguyên tắc "sử dụng hợp lý" nói chung cho phép sử dụng nội dung cụ thể vì lợi ích công cộng, miễn là việc sử dụng đó không làm giảm giá trị thương mại của tài liệu. Nếu việc sử dụng này phù hợp với mục đích sử dụng hợp lý, bạn không cần xin phép trước để sử dụng báo cáo này. Tuy nhiên, khi trích dẫn báo cáo của Tiger Research, bạn phải 1) ghi rõ nguồn là "Tiger Research" và 2) bao gồm logo của Tiger Research. Việc sắp xếp lại và xuất bản lại tài liệu cần được thương lượng riêng. Việc sử dụng báo cáo trái phép có thể dẫn đến hành động pháp lý.