Hoạt động giao dịch NFT có dấu hiệu phục hồi vào quý 3 năm 2025, phá vỡ xu hướng giảm dài hạn sau giai đoạn bùng nổ.

Sau hai năm thị trường thu hẹp và thay đổi cách diễn đạt, các thị trường trực Chuỗi đã tìm được chỗ đứng mới, động lực tăng trưởng không còn được thúc đẩy bởi đồ sưu tầm cao cấp hay nghệ thuật đầu cơ, mà nhờ vào cơ sở hạ tầng chi phí thấp hơn, các chương trình khách hàng thân thiết và tài sản liên quan đến thể thao .

Cốt lõi của các giao dịch tài sản này nằm ở tính thực tế của chúng, chứ không phải là biểu tượng địa vị.

Khối lượng giao dịch NFT phục hồi, doanh số đạt Cao nhất mọi thời đại (ATH)

Khi nâng cấp về quy mô Ethereum thúc đẩy hoạt động giao dịch lên L2, Solana đã khẳng định được vị thế của mình với thông lượng cao và công nghệ nén, trong khi inscription Bitcoin đã phát triển thành một nền văn hóa sưu tầm, thăng trầm cùng với thị trường phí giao dịch. Trọng tâm của thị trường NFT đã chuyển sang cơ sở hạ tầng chi phí thấp và các kịch bản ứng dụng thực tế.

Ngày nay, chìa khóa để thúc đẩy tăng trưởng thị trường là mức phí giao dịch và kênh phân phối, chứ không phải NFT dựa trên hình đại diện.

Nâng cấp Dencun đã định hình lại bối cảnh kinh tế . Đề án EIP-4844 của Ethereum đã giảm chi phí dữ liệu của rollups , giảm phí giao dịch L2 xuống còn vài xu và hỗ trợ các quy trình đúc phí Gas hoặc được tài trợ cho người dùng chính thống.

Sau khi nâng cấp, phí giao dịch lớp L2 đã giảm hơn 90%, một sự thay đổi được phản ánh trong hành vi đúc tiền và cũng thúc đẩy Base trở thành kênh phân phối cốt lõi.

Trong hệ sinh thái Solana, công nghệ nén cho phép phát hành NFT quy mô lớn cho các chương trình khách hàng thân thiết và các ứng dụng dựa trên quyền truy cập.

Chi phí triển khai 10 triệu NFT nén là khoảng 7,7 SOL và ngay cả khi tải cao, phí giao dịch số trung vị vẫn gần 0,003 đô la .

Inscription Bitcoin đã tạo ra chỗ đứng riêng, với sự phát triển gắn liền chặt chẽ với các chu kỳ mempool và thu nhập thợ đào . Tính đến tháng 2 năm 2025, số lượng inscription đã vượt quá 80 triệu, xếp hạng trong ba dòng chữ đứng đầu về doanh số NFT lịch sử.

Nhu cầu phục hồi nhưng vẫn còn lo ngại.

Theo dữ liệu của DappRadar, khối lượng giao dịch NFT đã tăng gần gấp đôi theo quý vào quý 3 năm 2025, đạt 1,58 tỷ đô la, với 18,1 triệu giao dịch, lập Cao nhất mọi thời đại (ATH) về số lượng giao dịch theo quý .

Các NFT liên quan đến thể thao hoạt động đặc biệt tốt, với khối lượng giao dịch tăng vọt 337% so với tháng trước, đạt 71,1 triệu đô la. Giá trị tiện ích theo chu kỳ, đặc quyền và lợi ích trung thành của tài sản này giúp tách biệt hành vi tiêu dùng khỏi giá cơ sở của chúng.

Thị trường ban đầu phục hồi nhanh chóng vào mùa hè, nhưng sau đó đã hạ nhiệt: Theo CryptoSlam, doanh số đạt 574 triệu đô la vào tháng 7 năm 2025 (cao lần trong năm), nhưng vào tháng 9, doanh số giảm khoảng 25% so với tháng trước do khẩu vị rủi ro trên toàn thị trường crypto giảm.

Xu hướng này khẳng định rằng thị trường đã bước vào giai đoạn mới của "giá bán trung bình thấp hơn" và cũng chỉ ra rằng ngay cả khi số lượng người dùng duy nhất và danh mục ứng dụng tiện ích vẫn ổn định, tổng giá trị giao dịch của NFT vẫn sẽ biến động theo thị trường crypto nói chung.

Vai trò quan trọng của các kênh phân phối đang ngày càng trở nên rõ ràng. Ví điện tử tích hợp chức năng chính và cơ chế phí tài trợ sẽ loại bỏ chi phí ma sát vốn trước đây cản trở việc người dùng tiếp cận .

Ví thông minh Coinbase cung cấp dịch vụ đăng nhập khóa và tài trợ phí Gas trong các ứng dụng được hỗ trợ; Phantom công bố có 15 triệu người dùng hoạt động hàng tháng vào tháng 1 năm 2025, một cơ sở người dùng cung cấp hỗ trợ lưu lượng truy cập cho các kênh đúc tiền trên thiết bị di động và mạng xã hội.

Trong các mạng blockchain nơi văn hóa và lưu lượng xã hội hỗ trợ lẫn nhau, khả năng phân phối và tiếp cận này rất quan trọng và Base là một ví dụ điển hình.

Năm nay, nhờ chi phí đúc thấp, tốc độ đúc nhanh của Zora và các kênh phân phối liên kết với Farcaster, Base đã vượt qua Solana về khối lượng giao dịch NFT theo một số chỉ báo .

Xu hướng này có nghĩa là những người sáng tạo hiện đang bắt đầu lập mô hình dữ liệu phân phối và sau đó so sánh các chương trình phí khi lựa chọn nền tảng phân phối.

Tiền bản quyền không còn là cốt lõi của cơ cấu thu nhập

Sau khi thị trường đạt đỉnh vào năm 2022, thu nhập tiền bản quyền của người sáng tạo đã giảm mạnh do sự cạnh tranh giữa nền tảng giao dịch khiến tiền bản quyền trở thành điều khoản tùy chọn ở hầu hết các thị trường.

Theo dữ liệu của Nansen, thu nhập tiền bản quyền đã chạm mức thấp nhất trong hai năm vào năm 2023 và không thể phục hồi về mức trước đó.

Ngược lại, một xu hướng đang phát triển là sự xuất hiện của nền tảng giao dịch hỗ trợ thu phí bản quyền bắt buộc. Vào cuối năm 2023, Magic Eden và Yuga Labs đã hợp tác ra mắt một nền tảng giao dịch Ethereum bắt buộc các nhà sáng tạo phải thu phí bản quyền, cung cấp một kênh phân phối được bảo vệ cho các thương hiệu có tầm ảnh hưởng.

Thị trường hiện tại đã hình thành cấu trúc theo hai hướng : trên thị trường mở, tỷ lệ hoa hồng thấp, doanh số bán hàng thị trường sơ cấp, hợp tác sở hữu trí tuệ (IP) và liên kết bán lẻ là những nguồn lợi nhuận chính cho người sáng tạo; trong khi hệ sinh thái đóng yêu cầu tiền bản quyền thông qua các thỏa thuận hợp đồng và thực hiện phát hành NFT cao cấp.

Ở những khu vực mà cơ chế khích lệ thúc đẩy dòng tiền, thị thị phần của nền tảng giao dịch vẫn luôn biến động.

Trong hệ sinh thái Solana, Magic Eden và Tensor tạo thành thế độc quyền kép, với thị thị phần dao động tùy thuộc vào chương trình thưởng và thiết kế chương trình. Thị phần tương ứng của họ thường dao động từ 40% đến 60% vào các thời điểm khác nhau.

Đây không phải là một thay đổi về mặt cấu trúc, mà là kết quả của khích lệ . Biểu đồ thị thị phần có thể cho thấy sự thay đổi trong bối cảnh, nhưng cuối cùng chúng sẽ trở lại mức trung bình.

Đối với những người sáng tạo, điều quan trọng cần lưu ý là phải thương lượng kế hoạch phân phối trong giai đoạn lập kế hoạch phân phối, thay vì chỉ sử dụng một nền tảng duy nhất.

Luồng người dùng tiết lộ lộ trình phát triển ngắn hạn

Lý do tại sao các chương trình thể thao, bán vé và khách hàng thân thiết có thể mở rộng quy mô là vì lợi ích của chúng mang tính chu kỳ và lặp lại, đồng thời các chức năng cốt lõi trên Chuỗi đã được nhúng vào các quy trình bán vé và thương mại điện tử hiện có.

Dữ liệu quý 3 năm 2025 của DappRadar cho thấy tốc độ tăng trưởng của các giao dịch NFT thể thao đã vượt qua thị trường chung và không bao gồm các quan hệ đối tác toàn mùa giải hoặc cấp giải đấu.

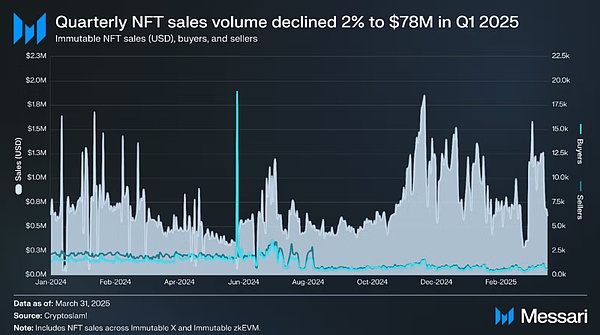

Tăng trưởng trong lĩnh vực trò chơi điện tử đã mạnh mẽ hơn . Theo dữ liệu của Messari, kiến trúc zkEVM và dữ liệu thời gian thực của Immutable cho thấy tăng trưởng giao dịch liên tục. Thiết kế của Immutable, "đảm bảo an ninh ở cấp độ Ethereum và tối ưu hóa trải nghiệm người dùng ở lớp L2", rất phù hợp với nhu cầu lưu ký tài sản và phí giao dịch thứ cấp liên tục.

Quan hệ đối tác về sở hữu trí tuệ và cấp phép là một cầu nối quan trọng khác để NFT chuyển từ sản phẩm sưu tầm kỹ thuật số (JPEG) sang kênh tiêu dùng. Pudgy Penguins đã thâm nhập hơn 3.000 cửa hàng Walmart, xây dựng một kênh từ NFT sang bán lẻ vật lý và thu nhập cấp phép.

Đối với người sáng tạo, chi phí và trải nghiệm người dùng của nhiều blockchain khác nhau hiện có thể phân biệt rõ ràng:

Lớp L1 Ethereum vẫn thống trị lĩnh vực xác thực nguồn gốc và các tác phẩm nghệ thuật giá trị cao. phí Gas trên hầu hết các nền tảng dao động đáng kể, và việc thu tiền bản quyền là một mô hình tùy chọn.

Sau khi nâng cấp Dencun, phí giao dịch trên các lớp Ethereum L2 (như Base) đã giảm xuống còn vài xu, hỗ trợ các giao dịch được tài trợ hoặc phí Gas, còn Base và hệ sinh thái Farcaster cung cấp các kênh phân phối xã hội.

Công nghệ nén của Solana giúp duy trì chi phí phát hành hàng triệu NFT ở mức đô la và đạt được phạm vi tiếp cận rộng rãi bằng cách dựa vào hệ sinh thái ví ưu tiên thiết bị di động.

Inscription Bitcoin tập trung vào lĩnh vực đồ sưu tầm hiếm và phí giao dịch tăng là đặc điểm của thị trường chứ không phải là một sai sót.

Sự phát triển của hoàn cảnh kinh tế vĩ mô

Khối lượng giao dịch hàng năm thị trường NFT dự kiến sẽ đạt từ 5 đến 6,5 tỷ đô la vào năm 2025, với giá bán trung bình duy trì trong khoảng từ 80 đến 100 đô la trong nửa đầu năm. Mức này tạo thành cơ sở cho kịch bản thị trường vào năm tới.

Sử dụng số liệu bán hàng hàng tháng của CryptoSlam làm dữ liệu cốt lõi, kết hợp với phân tích phân chia danh mục của DappRadar:

Kịch bản thị trường gấu : Nếu thị trường crypto trì trệ và giá bán trung bình giảm, tổng khối lượng giao dịch NFT có thể giảm xuống còn 4 đến 5 tỷ đô la. Các ứng dụng nhạy cảm với phí sẽ tập trung vào Solana và lớp L2 Ethereum, thị trường nghệ thuật lớp L1 Ethereum sẽ vẫn ổn định, và thị trường inscription sẽ biến động theo chu kỳ phí giao dịch Bitcoin.

Kịch bản cơ sở : Nếu ví nhúng và kênh đúc tiền xã hội tiếp tục mở rộng, các dự án thể thao và sự kiện trực tiếp mở rộng theo mùa và các thương hiệu cố gắng phát hành sản phẩm mới trên các nền tảng trả tiền bản quyền bắt buộc, thì tổng khối lượng giao dịch NFT dự kiến sẽ đạt từ 6 tỷ đến 9 tỷ đô la.

Kịch bản thị trường bò : Nếu phân phối di động đạt được tăng trưởng đột phá (Đăng nhập cơ sở và khóa trở thành tiêu chuẩn cho quy trình đúc tiền, số lượng người dùng hoạt động hàng tháng của Phantom vượt quá 20 triệu, các dự án thí điểm bán vé trở thành giải pháp chính thống và tài sản trò chơi tạo ra giao dịch liên tục), tổng khối lượng giao dịch NFT có thể đạt từ 10 tỷ đến 14 tỷ đô la .

Trong cả ba kịch bản, Ethereum L2 và Solana sẽ chiếm lĩnh thị thị phần, Ethereum L1 sẽ tập trung vào các thị trường ngách và Bitcoin inscription vẫn là một lĩnh vực ổn định như một vật phẩm sưu tầm khan hiếm.

Sáu biến số chính quyết định tốc độ tăng trưởng

1. Trải nghiệm người dùng và khả năng phân phối ví: Chỉ báo chính bao gồm tỷ lệ áp dụng chính, mức sử dụng phí tài trợ và số lượng người dùng hoạt động hàng tháng của ví thông minh Phantom và Coinbase.

2. Phạm vi thu tiền bản quyền bắt buộc: Tác động đến việc phát hành NFT cao cấp, bao gồm sự thay đổi chính sách của OpenSea và tình hình của nền tảng giao dịch hỗ trợ người sáng tạo trong hệ sinh thái Ethereum .

3. Mở rộng quan hệ đối tác trong lĩnh vực thể thao và bán vé: Mở rộng từ các dự án thí điểm sang quan hệ đối tác toàn mùa giải, biến các giao dịch một lần thành thu nhập định kỳ.

4. Tốc độ phát hành của Base và Zora: Tính bền vững của các kênh phân phối xã hội có thể được đánh giá bằng khối lượng phát hành hàng tháng, chiếm tỷ lệ của Base trong tổng khối lượng giao dịch NFT và hiệu ứng liên kết của Farcaster Frames.

5. Tỷ lệ áp dụng công nghệ nén Solana: Bằng cách nén số lượng NFT được đúc và chi phí triển khai trên mỗi triệu tài sản, chúng tôi có thể xác định liệu các chương trình khách hàng thân thiết và ứng dụng truyền thông đã chuyển từ chương trình thí điểm sang chuẩn hóa hay chưa.

6. Chu kỳ phí giao dịch Bitcoin: Mối tương quan của nó với inscription và chữ rune sẽ thay đổi tùy thuộc vào mức độ tắc nghẽn của bộ nhớ, liên tục ảnh hưởng đến giá của đồ sưu tầm.

Tuy nhiên, vẫn còn hai rủi ro. Số liệu giao dịch giả mạo và thư rác vẫn có thể làm sai lệch GMV và doanh thu bán hàng; do đó, xem bảng thông tin dựa trên doanh số trung bình và bộ lọc tìm kiếm tự nhiên là một phương pháp an toàn hơn .

Cơ chế khích lệ nền tảng giao dịch có thể tạo ra ảo giác về "sự thay đổi thị phần" trên biểu đồ thị thị phần(thực chất là tác động của chu kỳ airdrop), đặc biệt là trong tình trạng độc quyền của Solana.

Do đó, người sáng tạo nên tính đến sự biến động này khi lập kế hoạch phân phối ngay từ đầu.

Một hạn chế hoạt động khác là thiết kế thu nhập: trong một thị trường mở , bối cảnh tiền bản quyền chủ yếu là tùy chọn, bán hàng thị trường sơ cấp, cấp phép sở hữu trí tuệ và quan hệ đối tác bán lẻ chiếm phần lớn gánh nặng thu nhập.

Tuy nhiên, các nền tảng đóng với phí bản quyền bắt buộc chỉ có thể cung cấp kênh phân phối cao cấp cho một số ít thương hiệu, khiến hầu hết người sáng tạo khó sử dụng.

Chuyển đổi ngành từ "Kết thúc" sang "Di cư"

Sự cường điệu xung quanh JPEG đã lắng xuống, chi phí cơ sở hạ tầng NFT đã giảm đáng kể và các ứng dụng đang chuyển dịch sang bán vé, thể thao, trò chơi và sở hữu trí tuệ. Ví điện tử và hệ thống phân phối cũng đang bắt đầu thâm nhập vào các kịch bản hiện có của người dùng.

Dự án NFT hàng đầu, "Bored Ape Yacht Club", vẫn đang trong tình thế bấp bênh đối với các nhà đầu tư đã chi sáu con số để mua JPEG lưu trữ trên AWS.

Một trong sê-ri NFT được bán với giá hơn 74 ETH vào năm 2021 hiện chỉ có giá trị 9 ETH, giảm 87% trong ba năm.

Cơn sốt đầu cơ trong lĩnh vực NFT có thể đã kết thúc, nhưng liệu điều này có giúp công nghệ cơ bản này được công nhận trong các tình huống thực tế hay không?

Câu trả lời vẫn còn phải chờ xem, nhưng những dấu hiệu hiện tại rất đáng khích lệ, mặc dù hy vọng này không liên quan đến những người đang bị mắc kẹt ở mức giá cao.

thị trường NFT kết thúc quý 3 năm 2025 với khối lượng giao dịch là 1,58 tỷ đô la và 18,1 triệu giao dịch, trong khi cơ cấu thị trường tiếp tục phát triển theo hướng ứng dụng thực tế.