Sự sụp đổ của sàn giao dịch FTX đã gây ra “cuộc khủng hoảng Lehman” lần trong thế giới crypto trong năm nay.

Tác giả: Yuqi Xie, Nghiên cứu tầm nhìn xa

Ảnh bìa: Ảnh của Max Letek trên Bapt

Bài học Key

- Bản chất của việc lưu ký tài sản kỹ thuật số là việc lưu ký private key của khách hàng . Quyền lưu private key tự lưu ký được chia thành tự lưu ký và quyền giám sát của ba bên có nghĩa là người dùng sử dụng ví lạnh/ví nóng để lưu giữ private key riêng của họ. quyền giám hộ của một bên đề cập đến việc sử dụng Multisig, HSM và MPC. Loại biện pháp bảo mật này thực hiện quản lý cơ bản private key của khách hàng để đảm bảo rằng một tác nhân độc hại không thể chuyển tài sản mà không có sự đồng ý của các bên quan tâm khác, loại bỏ vấn đề của một bên duy nhất. điểm ác.

- Người giám sát có thể được chia thành người giám sát trực tiếp, nhà cung cấp công nghệ giám sát và nhà cung cấp giải pháp kết hợp tùy theo việc họ trực tiếp lưu trữ private key private key của người dùng hay không . không được quản lý. Người giám sát private key riêng, nhà cung cấp đại diện bao gồm Anchorage Digital (trị giá 3 tỷ USD). Nhà cung cấp công nghệ cung cấp dịch vụ cho B. Khách hàng không nắm giữ tài sản lưu ký và khách hàng chịu trách nhiệm quản lý private key. Các nhà cung cấp đại diện bao gồm Fireblocks (trị giá 8 tỷ USD). Các nhà cung cấp giải pháp kết hợp đều trực tiếp tham gia vào việc lưu trữ và xuất khẩu công nghệ lưu trữ. Các nhà cung cấp đại diện bao gồm Bitgo (trị giá 1,2 tỷ USD, DGC đã từ bỏ việc mua lại).

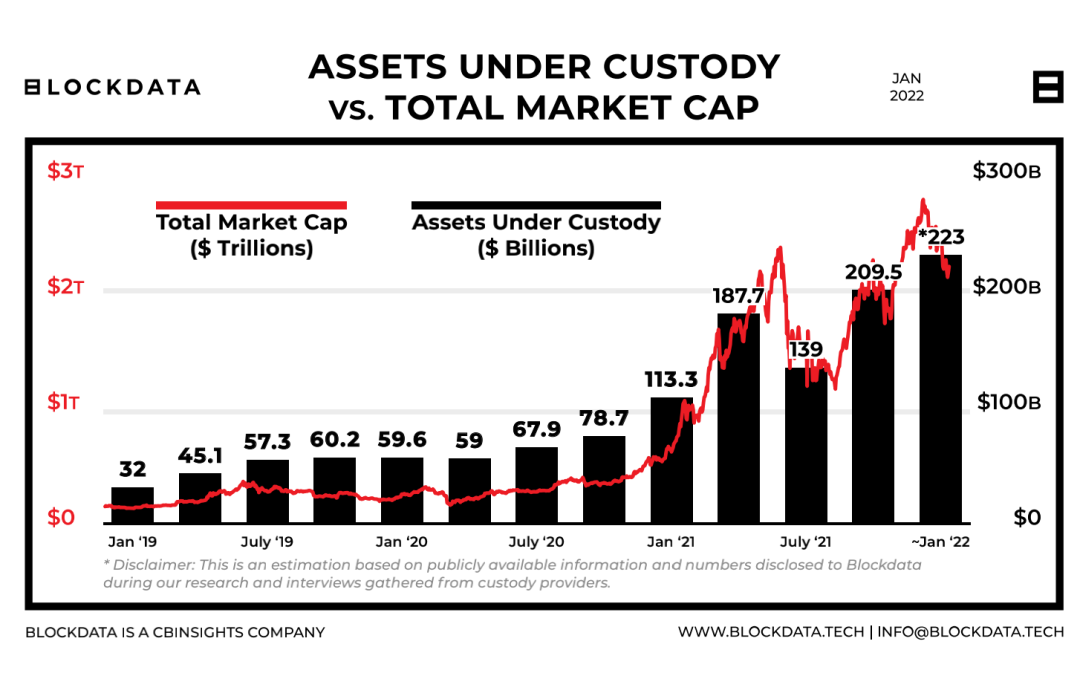

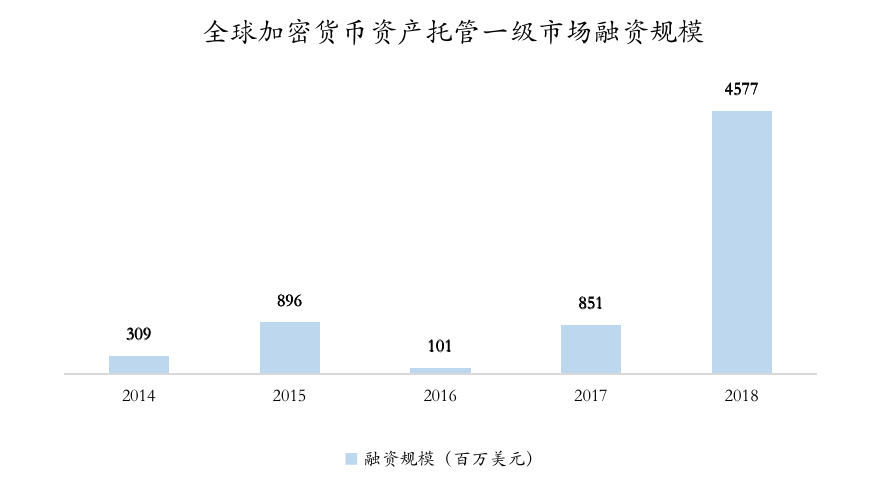

- Ngành công nghiệp lưu ký crypto đang phát triển nhanh chóng, với AUM của ngành và mức độ thâm nhập ngày càng tăng nhanh. Kể từ năm 2019, tài sản lưu ký tài sản kỹ thuật số tăng trưởng600% tính đến tháng 1 năm 2022, quy mô lưu ký tài sản crypto đã đạt 223 tỷ USD. Trong số 150 Quỹ phòng hộ crypto có AUM trị giá 2 tỷ USD, 52% đã sử dụng dịch vụ lưu ký vào năm 2018 và tỷ lệ này tăng lên 81% trong hai năm qua. Vào năm 2021, thị trường vốn sơ cấp trong ngành lưu ký tài sản kỹ thuật số đã phản ứng tích cực, với tổng nguồn tài chính đạt 4,5 tỷ USD, tăng trưởng 457% so với cùng kỳ năm trước.

- Ngưỡng cho các dịch vụ lưu ký crypto cao và khả năng cạnh tranh cốt lõi bao gồm đủ vốn, công nghệ và ngưỡng tin cậy. Trong tương lai, giấy phép quản lý quốc gia cũng sẽ là một yếu tố quan trọng để giành được các khách hàng tổ chức truyền thống. Hầu hết các mục tiêu của dịch vụ là khách hàng cấp doanh nghiệp, bao gồm các bên tham gia dự án, nền tảng giao dịch, Quỹ mã thông báo, quỹ tài sản gia đình, Quỹ phòng hộ, nền tảng lending thế chấp, v.v.

- Mô hình kinh doanh lưu ký tài sản duy nhất không có chất lượng cao và phí lưu ký sẽ tiếp tục giảm do sự cạnh tranh trong ngành. Dự kiến việc lưu ký tài sản tiền điện tử sẽ trở thành cổng giao thông của nhà cung cấp trong tương lai. Các nhà cung cấp dịch vụ lưu ký crypto sẽ tiếp tục mở rộng các dịch vụ giá trị gia tăng tài sản để mở rộng nguồn lợi nhuận và nâng cao khả năng cạnh tranh của ngành, chẳng hạn như hoa hồng khai thác PoS, hoa hồng giao dịch nội bộ, vay mượn. phí và các kênh vốn tiền tệ hợp pháp và các dịch vụ giá trị gia tăng tài sản khác.

1. Giới thiệu: Cơn giông bão FTX đã phơi bày các vấn đề về bảo mật quyền lưu ký tài sản của CEX

Sự sụp đổ của sàn giao dịch FTX đã gây ra “cuộc khủng hoảng Lehman” lần trong thế giới crypto trong năm nay. Nhiều bằng chứng trọng tội về các giao dịch liên quan, gian lận của người dùng, v.v. một lần nữa cho thấy rủi ro sàn giao dịch tập trung có thể cố ý chiếm đoạt tài sản của khách hàng trước mắt công chúng. Sàn giao dịch tập trung luôn thu hút được khách hàng nhờ những ưu điểm như tốc độ giao dịch nhanh và sự tiện lợi. Tuy nhiên, vấn đề bảo mật về quyền giám sát tài sản rủi ro trải nghiệm được quan tâm đúng mức. để đổi lấy sự thuận tiện trong giao dịch.

Các điều khoản dịch vụ giao dịch của FTX nêu rõ rằng " tài sản của người dùng không thuộc về FTX Trading và người dùng có quyền kiểm soát tuyệt đối tài khoản của họ bất cứ lúc nào" . cũng đã được lặp lại. Ngành này được cảnh báo rằng việc lưu giữ tài sản CEX dựa trên chứng thực tín dụng sàn giao dịch là cực kỳ rủi ro .

Bản chất của sàn giao dịch CEX là người mua chuyển tài sản crypto sang tài khoản riêng sàn giao dịch và sàn giao dịch thực hiện quyền giám sát tài sản+ khớp lệnh . Sau khi tài sản của người dùng được chuyển sang tài khoản sàn giao dịch, tài sản thực sự nằm ngoài tầm kiểm soát của người dùng. Ngoài ra, tài sản của Người dùng hiện tại không được bảo vệ bởi bảo hiểm thương mại (mặc dù FTX từng ám chỉ trên Twitter rằng FTX US được FDIC bảo hiểm). Một khi có rủi ro bị hacker hoặc sàn giao dịch phá sản, tài sản của người dùng sẽ hoàn toàn không thể phục hồi được.

Cơ chế giám sát tài sản trong lĩnh vực tài chính Web2 truyền thống bảo vệ sự an toàn của tài sản người dùng như thế nào, ngăn chặn sự lựa chọn bất lợi của tổ chức và rủi ro đạo đức cũng như rủi ro hệ thống khác nhau phát sinh từ đó? Những giải pháp cụ thể nào hiện có cho việc lưu ký tài sản Web3? Làm cách nào để cải thiện tính bảo mật tài sản trong lĩnh vực Web3 và tránh tái diễn các sự cố xấu xa của cơ quan tập trung CeFi như FTX và Celsius ? Bài viết này sẽ bắt đầu từ cấu trúc ngành của lĩnh vực lưu ký tài sản truyền thống và tài sản crypto , đồng thời khám phá sự phát triển hiện tại và tương lai của ngành lưu ký tài sản crypto .

2. Ngành lưu ký tài sản truyền thống: lấy giấy phép lưu ký làm ngưỡng cốt lõi

1. Ý nghĩa cơ bản

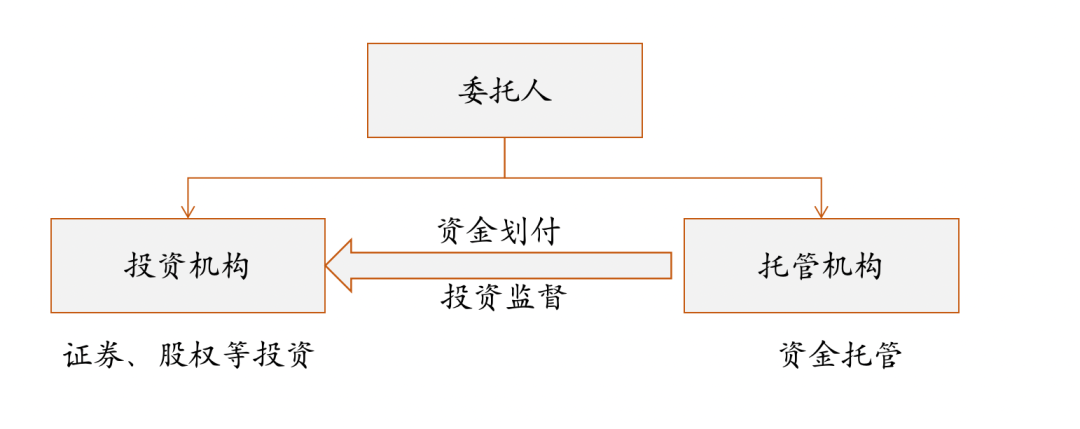

- Ký quỹ có nghĩa là quyền giám hộ được ủy thác. Khi nhà đầu tư ủy thác cho bên thứ ba độc lập đầu tư vào chứng khoán, vốn cổ phần, v.v. bằng quỹ ủy thác, họ cũng ủy thác cho bên thứ ba độc lập, cụ thể là ngân hàng giám sát và các tổ chức tài chính khác, để giúp nhà đầu tư giữ quỹ/chứng khoán , chuyển tiền và giám sát. tổ chức đầu tư có trách nhiệm đảm bảo an toàn tài sản của khách hàng. Đối tượng sử dụng chính của việc kinh doanh lưu ký trong nước là quỹ chào bán công khai .

Vào tháng 3 năm 2019, " Chỉ dẫn việc kinh doanh lưu ký tài sản của các ngân hàng thương mại" do Hiệp hội ngân hàng Trung Quốc ban hành đã nêu rõ rằng việc kinh doanh lưu ký tài sản của các ngân hàng thương mại đề cập đến việc ngân hàng thương mại, với tư cách là bên thứ ba độc lập, ký hợp đồng với khách hàng. người quản lý hoặc người được ủy thác theo quy định của pháp luật. Hợp đồng lưu ký là việc kinh doanh trung gian của ngân hàng thương mại, lưu giữ tài sản ủy thác theo hợp đồng, thực hiện các quyền và nghĩa vụ quy định tại hợp đồng lưu ký, cung cấp dịch vụ lưu ký và thu tiền. phí lưu giữ và phí giám hộ.

- Lưu ký tài sản được chia thành hai loại: lưu ký quỹ và lưu ký chứng khoán .

- Quản lý quỹ: Bản chất của giao dịch không được xem xét. Mục đích là để ngăn chặn tiền của khách hàng bị chiếm dụng . Nó chủ yếu bao gồm quỹ quyết toán giao dịch của khách hàng chứng khoán, quỹ vay mượn trực tuyến, quỹ dự trữ của khách hàng tổ chức thanh toán, quỹ bảo vệ rủi ro, v.v.

- Lưu ký chứng khoán: Chủ yếu đề cập đến việc tổ chức đăng ký quyết toán chứng khoán nhận ủy thác của công ty chứng khoán để lưu trữ tập trung chứng khoán do khách hàng và công ty chứng khoán giao. Hiện tại, chỉ có một tổ chức đăng ký quyết toán chứng khoán ở Trung Quốc là Trung tâm Lưu ký và Quyết toán Chứng khoán Trung Quốc. Chức năng của nó bao gồm mở và quản lý tài khoản chứng khoán; duy trì chứng khoán của khách hàng và số dư chứng khoán tự sở hữu do các công ty chứng khoán lưu ký thông qua hệ thống kế toán, cung cấp các dịch vụ như truy vấn và thu cổ tức, ghi lại việc tạo, thay đổi và chấm dứt mối quan hệ lưu ký giữa các chứng khoán. doanh nghiệp và khách hàng .

- Mục đích cốt lõi của việc lưu ký tài sảnlà ngăn chặn tiền của khách hàng bị chiếm dụng , chủ yếu bao gồm quỹ quyết toán giao dịch của khách hàng chứng khoán, quỹ vay mượn trực tuyến, quỹ dự trữ của khách hàng tổ chức thanh toán, quỹ bảo vệ rủi ro, v.v.

2. Chức năng chính

Việc lưu ký tài sản truyền thống có thể chủ yếu được chia thành bốn chức năng chính: lưu ký tài sản , chuyển tiền, kế toán và giám sát đầu tư. Việc kinh doanh lưu ký tài sản của ngân hàng thương mại được chia thành hai loại: dịch vụ cơ bản và dịch vụ giá trị gia tăng.

- Các dịch vụ cơ bản: quản lý tài khoản, thanh toán bù trừ, kế toán, giám sát đầu tư, báo cáo quyết toán, công bố thông tin, v.v.

- Các dịch vụ giá trị gia tăng: giao dịch ngoại hối, quản lý tiền mặt và thanh khoản, vay mượn chứng khoán, giao dịch môi giới, phát hành chứng khoán, đánh giá hiệu quả hoạt động, quản lý rủi ro, quản lý quỹ, quản lý thuế, quản lý tài sản đảm bảo, v.v. nhằm cung cấp cho khách hàng các giải pháp tài chính toàn diện.

3. Hiện trạng ngành

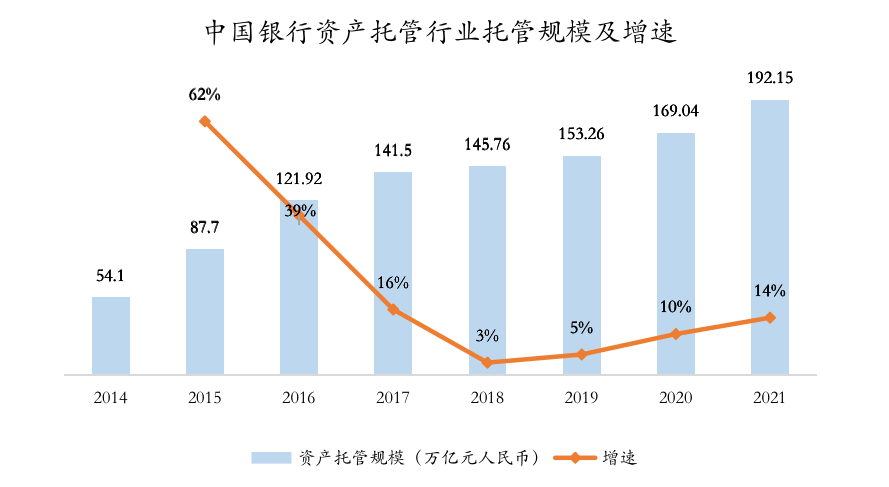

(1) Quy mô tài sản của ngành lưu ký truyền thống đã tăng lên đều đặn và quy mô thị trường lưu ký vào năm 2021 sẽ đạt gần 200 nghìn tỷ nhân dân tệ.

- Việc kinh doanh lưu ký tài sản là một việc kinh doanh kinh doanh ngoại bảng hoặc trung gian tương đối quan trọng đối với các ngân hàng thương mại. Theo dữ liệu từ Hiệp hội Ngân hàng Trung Quốc, quy mô lưu ký tài sản lần lượt đạt 169 nghìn tỷ và 192 nghìn tỷ vào cuối năm 2020 và 2021, trong vòng một năm. -tăng 14,55% theo năm vào năm 2021.

- Việc kinh doanh lưu ký tài sản là một trong những hướng quan trọng trong quá trình chuyển đổi và phát triển của ngân hàng. Một mặt, việc kinh doanh lưu ký tài sản là một việc kinh doanh ngoại bảng, chiếm dụng vốn rất thấp và lợi nhuận toàn diện cao, giúp tăng ROE, mặt khác, lưu ký tài sản có thể trở thành lối vào để ngân hàng có được khách hàng, và thông qua việc lưu ký tài sản, họ có thể cung cấp các dịch vụ khác cho khách hàng.

(2) Ngành sử dụng giấy phép lưu ký làm rào cản cốt lõi và thị trường thể hiện mô hình cạnh tranh độc quyền với thị thị phần tập trung cao độ.

- Những người tham gia chính vào hoạt động lưu ký tài sản truyền thống chủ yếu là các ngân hàng thương mại, nhưng cũng bao gồm các công ty chứng khoán, China Bond Đặng/Đặng chứng khoán Trung Quốc/Đặng chứng khoán Trung Quốc.

- Trước năm 2013 , tổ chức tài chính trong nước duy nhất tham gia việc kinh doanh lưu ký tài sản là ngân hàng.

- Cuối năm 2013, Ủy ban Điều tiết Chứng khoán Trung Quốc đã cấp giấy phép lưu ký quỹ đầu tư chứng khoán đầu tiên cho một công ty chứng khoán, đánh dấu cột mốc quan trọng mở rộng loại hình tổ chức lưu ký từ ngân hàng thương mại đến công ty chứng khoán. Hiện tại, các tổ chức tài chính trong nước có thể tham gia việc kinh doanh lưu ký tài sản chủ yếu là ngân hàng, công ty chứng khoán và các tổ chức chuyên nghiệp như Trung tâm đăng ký và lưu ký thông tin quản lý tài sản Trung Quốc, Ủy ban điều tiết chứng khoán Trung Quốc, Ủy ban điều tiết chứng khoán Trung Quốc và Ủy ban điều tiết chứng khoán Trung Quốc.

- Bối cảnh cạnh tranh của ngành lưu ký tài sản là độc quyền nhóm, với mức độ tập trung ngành cực kỳ cao.

- Hiện có 60 tổ chức đã được cấp giấy phép lưu ký quỹ: 30 ngân hàng và 30 công ty chứng khoán.

- Có 10 ngân hàng có quy mô lưu ký vượt quá 10 nghìn tỷ RMB (tổng cộng 150 nghìn tỷ RMB) và 13 ngân hàng có quy mô lưu ký vượt quá 5 nghìn tỷ RMB (tổng cộng 170 nghìn tỷ RMB), tất cả đều là ngân hàng quốc gia.

Bảng 1: Thời gian để các tổ chức đạt được tư cách lưu ký quỹ đầu tư chứng khoán

(3) Sự cạnh tranh trong ngành ngày càng trở nên khốc liệt và tỷ lệ lưu ký giảm dần qua từng năm. Nguồn lợi nhuận của việc kinh doanh lưu ký tài sản chủ yếu đến từ ba nguồn: thu nhập phí lưu ký, thu nhập từ lắng đọng tiền gửi và thu nhập thanh toán quyết toán . Do sự đồng nhất của việc kinh doanh dịch vụ lưu trữ và sự gia tăng liên tục về số lượng người chơi trong ngành, sự cạnh tranh ngày càng gay gắt, dẫn đến tỷ lệ lưu trữ trung bình giảm dần qua từng năm. Theo Hiệp hội Ngân hàng Trung Quốc, tỷ lệ lưu ký trung bình của Trung Quốc giảm từ 0,119% năm 2011 xuống 0,031% vào năm 2020.

(4) Lưu ký quỹ chào bán công khai vẫn là nền tảng và cốt lõi của việc kinh doanh lưu ký tài sản của ngân hàng thương mại

- Việc giám sát tài sản của các ngân hàng thương mại ban đầu chủ yếu đề cập đến việc giám sát quỹ chào bán công khai, sau đó phạm vi việc kinh doanh và đối tượng hoạt động liên tục được mở rộng dựa trên điều này.

- Ngoài quỹ chào bán công khai , quyền giám sát các quỹ tiểu ngành quản lý tài sản khác nhau, quỹ bảo hiểm và lương hưu, giám sát quỹ của bên thứ ba, quỹ QFLP và QDLP, v.v. cũng thuộc loại này. Nguyên nhân khiến việc kinh doanh mô kinh doanh lưu ký tài sản của các ngân hàng thương mại vượt xa quy mô quỹ chào bán công khai.

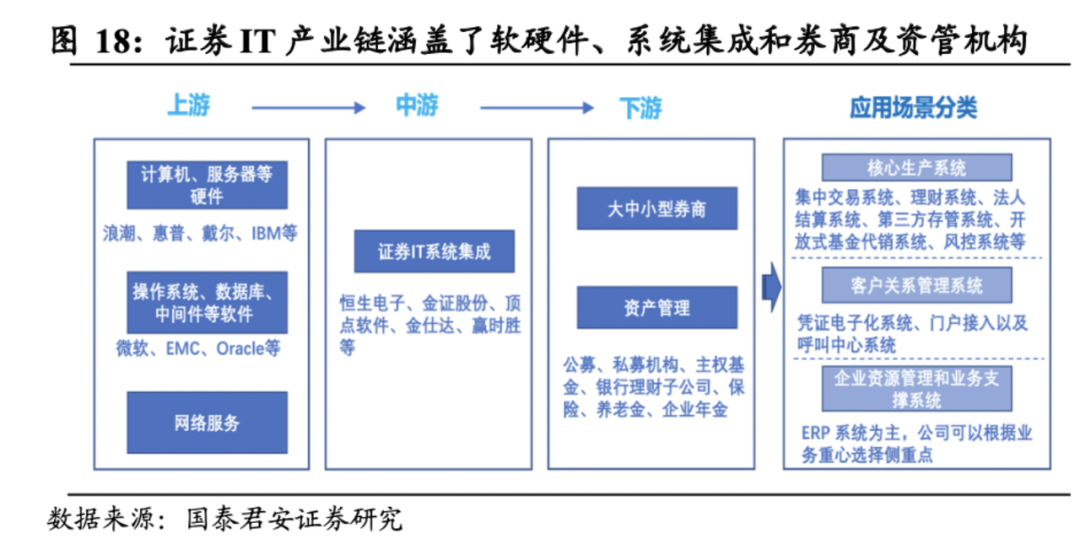

(5) Cơ sở hạ tầng hệ thống lưu ký ngân hàng thương mại chủ yếu được cung cấp bởi các công ty CNTT tài chính bên thứ ba

- Các nhà cung cấp CNTT thượng nguồn (Hundsun Electronics, Winswin, Vertex Software, v.v.) chủ yếu cung cấp hệ thống thanh toán bù trừ và phân phối cơ bản cũng như hệ thống công nghệ việc kinh doanh lưu ký độc lập.

- Hệ thống kỹ thuật cụ thể bao gồm hệ thống mạng, hệ thống ứng dụng, hệ thống bảo vệ an ninh và hệ thống sao lưu dữ liệu.

3. Ngành lưu ký tài sản số: lấy thương hiệu và công nghệ làm ngưỡng cốt lõi

1. Ý nghĩa cơ bản

- Quyền giám sát crypto , còn được gọi là quyền giám sát tài sản kỹ thuật số, có thể được định nghĩa là quyền giám sát và tài sản an toàn tài sản crypto của khách hàng. Các tổ chức bên thứ ba cho phép khách hàng kiểm soát private key của họ thông qua các dịch vụ chuyên nghiệp quản lý private key của khách hàng hoặc nhà cung cấp công nghệ cung cấp giải pháp lưu ký tùy chỉnh để giảm nguy cơ trộm cắp, hacker và các hình thức rủi ro khác.

- Nhiệm vụ cốt lõi của người giám sát vẫn là đảm bảo an toàn cho tài sản kỹ thuật số của khách hàng . Tuy nhiên, do đặc điểm crypto khóa gốc và khóa công khai kỹ thuật số của tài sản đó, private key trực tiếp thể hiện quyền sở hữu và quyền sử dụng của tài sản . Người giám sát không cần và không thể tự lưu trữ tài sảnmà trực tiếp đảm bảo tính bảo mật của tài sản đó. tài sản bằng cách bảo vệ chìa khóa của chủ sở hữu.

2. Phân loại giải pháp

Quyền giám hộ private key được chia thành hai loại giải pháp: tự lưu ký và quyền giám hộ của ba bên có nghĩa là người dùng sử dụng ví lạnh/nóng để lưu giữ private key riêng của họ. Quyền tự lưu ký của ba bên đề cập đến việc sử dụng ba loại biện pháp bảo mật. : Multisig, HSM và MPC để bảo vệ private key của khách hàng Việc quản lý cơ bản được thực hiện để đảm bảo rằng một tác nhân độc hại không thể chuyển tài sản mà không có sự đồng ý của các bên quan tâm khác, loại bỏ vấn đề về một điểm xấu.

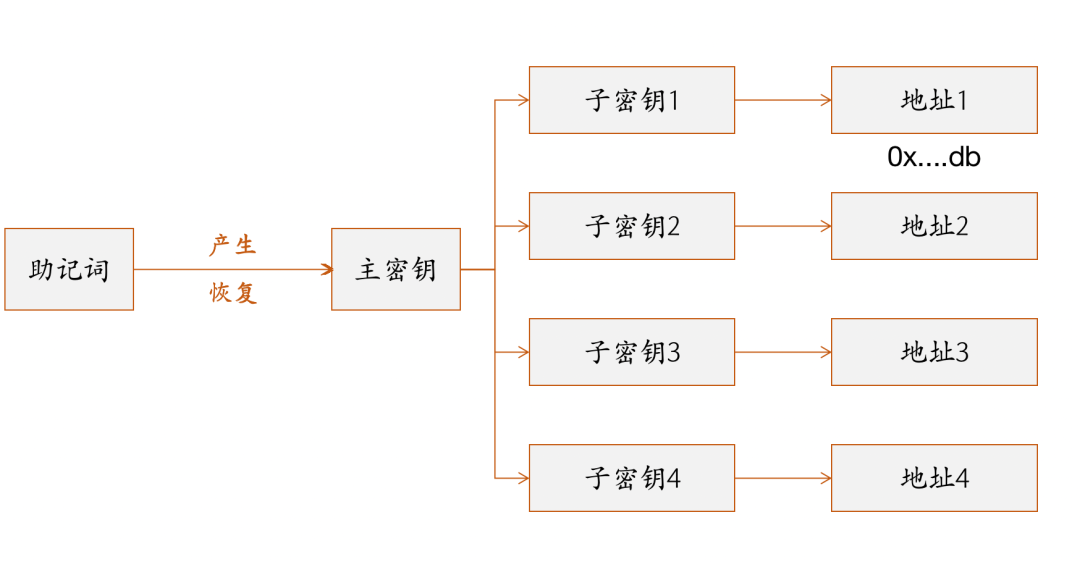

(1) Tự lưu ký: Ví nóng/ví lạnh tự lưu trữ sử dụng Cụm từ hạt giống và cấu trúc xác định phân cấp (Xác định phân cấp) để lấy private key và khóa chung tương ứng cũng như địa chỉ trên Chuỗi. Ví tự lưu trữ cho phép người dùng tạo private key được sử dụng để ký giao dịch và khôi phục tất cả private key bằng cách sử dụng Cụm từ hạt giống .

Ví tự lưu trữ được chia thành ví nóng và ví lạnh. Sự khác biệt là ví nóng (Metamask) luôn được kết nối với Internet, trong khi ví lạnh (Ledger, Trezor, v.v.) thì không và có thể bảo vệ private key ngoại tuyến.

- Ưu điểm: Loại bỏ hoàn toàn rủi ro tín dụng.

- Nhược điểm: Cụm từ hạt giống trực tiếp xác định quyền sử dụng và quyền sở hữu tài sản. Ví tự lưu trữ chủ yếu gây ra các điểm lỗi do các cuộc tấn công hacker bên ngoài.

(2) Ký quỹ của bên thứ ba

Nó thường cung cấp các giải pháp bảo mật để lưu trữ và quản lý private key cho các tổ chức như DAO hoặc Quỹ phòng hộ và giải quyết các điểm lỗi duy nhất thông qua các biện pháp bảo mật bổ sung.

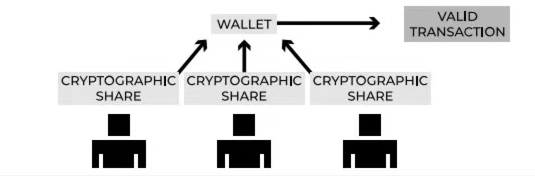

- Đa chữ ký: Xác nhận giao dịch bằng cách chỉ định "nhiều chữ ký private key" thông qua hợp đồng thông minh.

- Ví đa chữ ký là một hợp đồng thông minh giúp cải thiện tính bảo mật bằng cách yêu cầu nhiều private key để ký các giao dịch trước khi thực hiện. Đây là một chức năng Chuỗi được tích hợp trực tiếp ở cấp độ blockchain. Giao dịch chỉ có thể được gửi nếu nhiều ví ký giao dịch cùng nhau.

- Trong ví đa chữ ký, quyền giám sát tài sản được chia sẻ giữa các bên đáng tin cậy, trong đó những người ký tên tin tưởng những người ký tên khác sẽ không có hành động ác ý.

- Thuận lợi:

- Không có điểm lỗi duy nhất: cần có nhiều chữ ký để thực hiện một giao dịch. Kiểm soát truy cập linh hoạt: Người dùng có thể tùy chỉnh các quy tắc truy cập khác nhau, đặt khóa thời gian, giới hạn chi tiêu, v.v. Phục hồi có thể lập trình chính: Ví có thể cung cấp nhiều tùy chọn để thu hồi tiền cho chính hợp đồng thông minh. Tính minh bạch trong hoạt động: Các chính sách và tổng hợp ủy quyền chữ ký trên Chuỗi sử dụng rõ ràng số lượng và đối tượng của khóa được sử dụng để ký các giao dịch, giúp các hoạt động trở nên minh bạch và trực tiếp hơn để những người tham gia giao dịch kiểm toán nếu có vấn đề phát sinh.

- Nhược điểm

- Phí cao hơn: Phí ví thông minh cao hơn so với giao dịch một địa chỉ thông thường do cần phải xác minh nhiều chữ ký. Các hoạt động như thêm/xóa chủ sở hữu và thay đổi ngưỡng cũng yêu cầu giao dịch trên Chuỗi.

- Khả năng mở rộng kém: yêu cầu triển khai tùy chỉnh trên Chuỗi không phải EVM.

- Chi phí khôi phục cao hơn: Mặc dù logic khôi phục có thể lập trình được nhưng cần phải trả phí trên Chuỗi để thực hiện nó.

- MPC (Tính toán đa bên): Xác nhận giao dịch thông qua "chữ ký thị phần private key đạt đến ngưỡng".

- Tính toán bên long(MPC) là một giao thức sử dụng crypto phức tạp để phân phối tính toán giữa bên long, trong đó nhiều máy tính cần đồng ý truy cập dữ liệu bí mật. Không một máy tính nào trên mạng có thể truy cập dữ liệu một mình, cung cấp một hoàn cảnh không cần tin cậy để lưu trữ thông tin cá nhân.

- Ví MPC loại bỏ các điểm lỗi duy nhất bằng cách sử dụng Lược đồ chữ ký ngưỡng (TSS). Sơ đồ TSS cho phép bên long nút cùng tạo khóa và chữ ký, nhưng không bên nào có khóa hoàn chỉnh. Nghĩa là, không nút có thể làm điều xấu bằng cách ký riêng mà không có sự đồng ý chung của nút khác.

- Thuận lợi:

- Không có điểm lỗi nào: private key hoàn chỉnh không bao giờ được tập trung trên một thiết bị duy nhất.

- Sơ đồ chữ ký linh hoạt và có thể điều chỉnh: Các tổ chức có thể điều chỉnh linh hoạt sơ đồ chữ ký và số đại biểu phê duyệt có thể được sửa đổi khi nhu cầu của cá nhân và tổ chức tăng lên.

- Giảm chi phí giao dịch và thu hồi . Ví MPC được thể hiện trên Chuỗi dưới dạng một địa chỉ duy nhất và chi phí gas của chúng giống như các địa chỉ private key thông thường. Việc phục hồi các cổ phiếu quan trọng bị mất cũng có thể được thực hiện ngoài Chuỗi.

- Nhược điểm: tính minh bạch thấp của việc tạo khóa. Việc ký các chính sách ủy quyền và phê duyệt số đại biểu được quản lý ngoài Chuỗi, vì vậy các quy tắc tùy chỉnh này vẫn có thể bị lỗi tập trung. Các quy tắc và chữ ký ngoài Chuỗi cản trở tính minh bạch và yêu cầu kiểm toán hoạt động chặt chẽ hơn.

- HSM (Mô hình bảo mật phần cứng): Các giao dịch hầu hết được xác nhận thông qua "bên long ký trên phần cứng tương ứng của họ".

(3) Các dịch vụ giá trị gia tăng khác

- Dịch vụ bảo hiểm:

- Người giám sát cung cấp các dịch vụ bảo hiểm, chẳng hạn như dịch vụ thu hồi chìa khóa hoặc bảo hiểm cho tài sản bị cách ly, cho các tổ chức và doanh nghiệp lớn có số lượng tài sản lượng lớn cần được lưu trữ.

- Hầu hết người giám sát đưa ra các chính sách bảo hiểm riêng, trong đó người giám sát làm việc với các nhà môi giới bảo hiểm đánh giá hồ sơ rủi ro của họ, xây dựng chính sách bảo hiểm và tìm người bảo lãnh sẽ bồi thường cho họ trong trường hợp có yêu cầu bồi thường.

- Dịch vụ kiểm toán:

- Theo Đạo luật giám sát, những người giám sát theo quy định truyền thống phải được kiểm toán hàng năm và kiểm tra định kì để cung cấp sự bảo vệ bổ sung cho khách hàng khi người giám sát đã đăng ký đang giám sát tài sản của khách hàng.

- Kiểm toán của bên thứ ba áp dụng cho người giám sát crypto được quản lý vì crypto tuân theo luật chứng khoán. Các dịch vụ và công nghệ crypto đã được kiểm tra kỹ lưỡng bởi kiểm toán viên bên thứ ba, kiểm toán xác minh tính hiệu quả của hệ thống kiểm soát của người giám sát (bảo mật, quyền riêng tư, tính khả dụng, v.v.).

3. Phát triển công nghiệp

(1) Tỷ lệ thâm nhập của dịch vụ lưu trữ kỹ thuật số tăng nhanh chóng.

- Lĩnh vực tiền điện tử đang tăng tốc thâm nhập: Theo dữ liệu của PwC, 52% trong số 150 Quỹ phòng hộ crypto có AUM là 2 tỷ USD đã sử dụng dịch vụ lưu ký vào năm 2018 và tỷ lệ này tăng lên 81% trong hai năm qua.

- Tài chính truyền thống bắt đầu tăng cường đầu tư vào việc kinh doanh tiền điện tử:

- Các tổ chức tài chính truyền thống: Theo báo cáo của Ernst & Young, 31% Quỹ phòng hộ có kế hoạch phân bổ tài sản crypto trong 1 đến 2 năm tới. Ngoài ra, các ngân hàng truyền thống (State Street và BNY Mellon) cũng sẵn sàng phát triển dịch vụ lưu ký tài sản kỹ thuật số.

- Các công ty FinTech truyền thống: Robinhood, Venmo, PayPal App, v.v. có một số lượng lớn các công cụ giao dịch và thanh toán Web2 dành cho người dùng cuối C. Để đạt được sự cạnh tranh khác biệt, họ đang tiếp tục tăng cường việc kinh doanh tài sản crypto , cung cấp không gian thị trường khổng lồ. dành cho các nhà cung cấp dịch vụ To B trong ngành tài sản crypto .

(2) Thị trường lưu ký crypto sẽ mở ra năm tăng trưởng bùng nổ đầu tiên vào năm 2021.

- Quy mô ngành: Kể từ năm 2019, tài sản lưu ký tài sản kỹ thuật số tăng trưởng 600% tính đến tháng 1 năm 2022, quy mô lưu ký tài sản crypto đã đạt 223 tỷ USD.

- Quy mô tài chính: Vào năm 2021, thị trường vốn sơ cấp trong ngành lưu ký tài sản kỹ thuật số đã phản ứng nhiệt tình, với tổng nguồn tài trợ đạt 4,5 tỷ USD, tăng trưởng 457% so với cùng kỳ năm trước.

4. Bối cảnh cạnh tranh

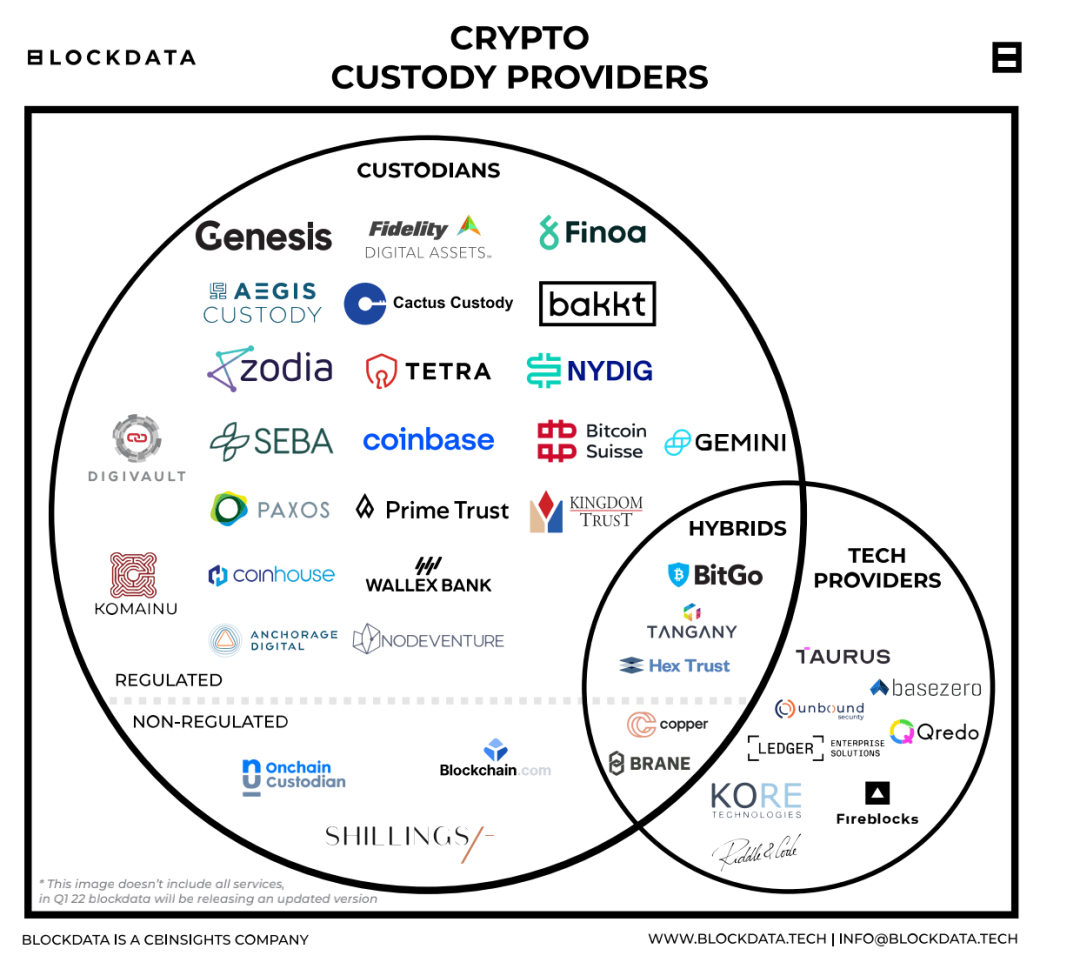

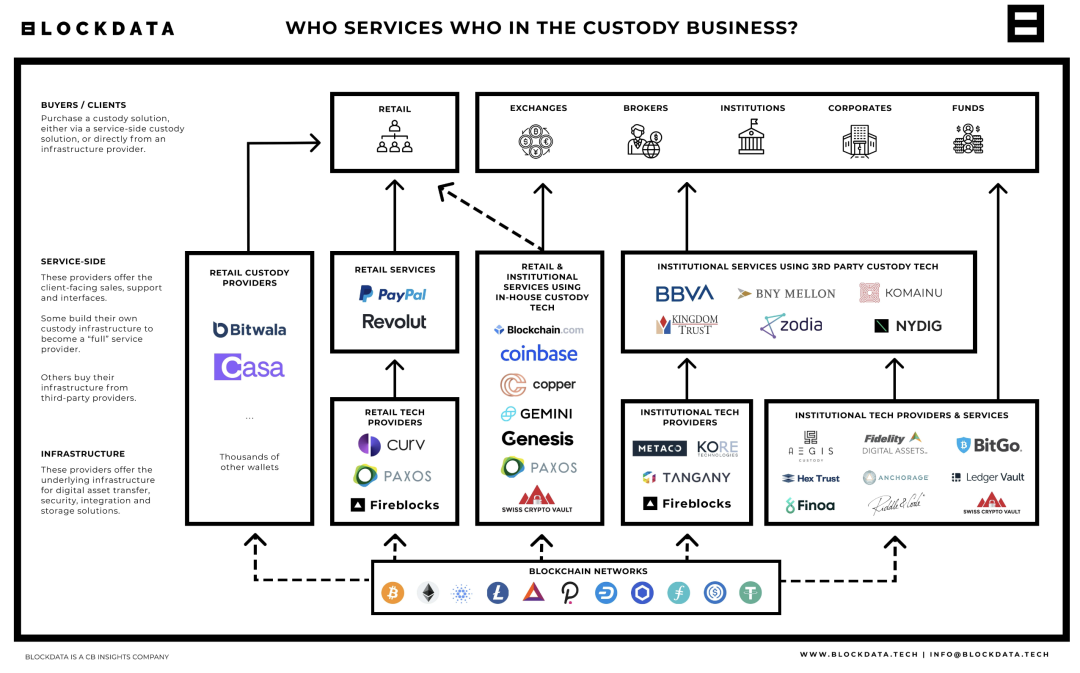

Hiện tại, các nhà cung cấp dịch vụ lưu ký tài sản crypto có thể được phân thành hai loại hợp lý: có lưu trữ trực tiếp private key hay không và loại khách hàng mà họ phục vụ. (1) Theo liệu private key của người dùng có phải là người giám sát trực tiếp hay không, nó có thể được chia thành người giám sát trực tiếp, nhà cung cấp công nghệ lưu ký và nhà cung cấp giải pháp kết hợp.

- Người giám hộ trực tiếp:

- Chịu trách nhiệm quản lý và bảo mật private key của khách hàng. Người giám sát cần bảo vệ private key này, duy trì quyền kiểm soát private key của khách hàng và ngăn chặn truy cập trái phép. Người giám hộ trực tiếp được chia thành người giám hộ do chính phủ quản lý và người giám hộ không được kiểm soát.

- Các nhà sản xuất đại diện bao gồm Genesis, Coinbase, Gemini, Paxos, v.v.

- Nhà cung cấp công nghệ lưu trữ:

- Chịu trách nhiệm cung cấp hạ tầng kỹ thuật cho dịch vụ hosting. Cho phép khách hàng thiết lập các quy tắc quản lý xác minh giao dịch của riêng mình và cung cấp công nghệ để lưu trữ tài sản của họ. Private key được quản lý bởi khách hàng.

- Các nhà sản xuất tiêu biểu bao gồm Fireblocks, Qredo, Ledger, v.v.

- Nhà cung cấp giải pháp kết hợp:

- Nó không chỉ trực tiếp tham gia lưu trữ mà còn cung cấp các giải pháp kỹ thuật cho khách hàng bên B.

- Các nhà sản xuất đại diện bao gồm Bitgo, Copper, v.v.

(2) Theo loại khách hàng sử dụng dịch vụ, nhà cung cấp dịch vụ lưu ký có thể được chia thành người giám sát chỉ cung cấp dịch vụ lưu ký của bên thứ ba cho các tổ chức, người giám sát chỉ cung cấp dịch vụ lưu ký cho nhà đầu tư bán lẻ và người giám sát cung cấp dịch vụ lưu ký cho cả tổ chức và nhà đầu tư bán lẻ .

4. Một số suy nghĩ

1. Tội lỗi ban đầu gây ra rủi ro hệ thống trong thị trường crypto là những người tham gia tập trung chứ không phải các giao thức phi tập trung.

Cho dù đó là loạt giông bão của các tổ chức CeFi như Three Arrows Capital và Celsius trong nửa đầu năm 2022, hay sự sụp đổ nghiêm trọng của FTX trong nửa cuối năm. Chính những người chơi tập trung chứ không phải các giao thức phi tập trung đã khiến hệ sinh thái crypto lần lượt sụp đổ. Nhưng tại sao thế giới phi tập trung lại chứa đầy những đặc điểm giao dịch tập trung như vậy? Bởi vì vốn và cộng đồng tiền điện tử thích và theo đuổi sự tập trung hóa. SBF, công ty tiên phong trước đây về crypto, không sử dụng công nghệ phi tập trung với logic kỹ thuật nghiêm ngặt. Thay vào đó, nó sử dụng nhiều phương pháp tuyên truyền sai lệch để mang đến cho người dùng cảm giác sai lầm về sự an toàn của tài sản, chà đạp lên niềm tin của khách hàng và phản bội niềm tin của ngành. .

2. Mặc dù cơn giông bão FTX đã gây ra cuộc khủng hoảng niềm tin trong ngành, nhưng CEX sẽ không bị thay thế hoàn toàn bởi DEX trong tương lai.

CEX luôn là một trong những nơi tồn tại đáng xấu hổ nhất trong thế giới crypto với nguyên lý cơ bản là “không tin cậy và phân cấp”. Nhưng so với DEX, cho dù đó là sự thân thiện với người dùng C-end như tốc độ giao dịch nhanh và thao tác thuận tiện hay sự chuyên nghiệp với người dùng B-end như có thể cung cấp dịch vụ giá trị gia tăng ngay lập tức, CEX có tương lai lâu dài trong sự phát triển của crypto sẽ cần phải tồn tại trong một thời gian và CEX sẽ không rút lui khỏi giai đoạn lịch sử chỉ vì FTX phá sản.

Trong bối cảnh đồng đô la rẻ do chính sách QE Cục dự trữ liên bang Hoa Kỳ mang lại, hầu hết người dùng trước đây đều có nhu cầu gia tăng đối với các giao dịch phái sinh crypto rủi ro cao. Dưới sự nhiệt tình và tâm lý ngày càng tăng đối với giao dịch, hầu hết người dùng chỉ theo đuổi trải nghiệm giao dịch và thường bỏ qua nhu cầu cơ bản nhưng cốt lõi nhất là bảo vệ an ninh lưu ký tài sản. Cũng chính trong bối cảnh đó, FTX đã nhanh chóng mở rộng quy mô và chiếm được lòng tin của khách hàng trong thời gian ngắn với các dịch vụ khác biệt như giao dịch phái sinh và trải nghiệm giao dịch đỉnh cao được tạo ra bởi các cơ chế như nới lỏng các loại tiền ký quỹ . tài sản của khách hàng, v.v. Gian lận tự tay hủy hoại lòng tin.

3. Không có chuyện quá lớn để sụp đổ cộng đồng tiền điện tử . Trong bối cảnh không được kiểm soát, CEX không nên đảm nhận vai trò trung gian tín dụng. CEX cần tận dụng tốt hơn các cơ chế phi tập trung để tăng tính minh bạch và tối đa hóa niềm tin. Nếu không, nó chỉ có thể dựa vào sự vào cuộc của các cơ quan quản lý truyền thống để xử lý mọi loại gian lận và rủi ro.

Chúng ta phải tôn trọng các quy tắc vận hành của thị trường tài chính truyền thống. Một kinh nghiệm quan trọng trong thế giới tài chính truyền thống là mô hình "cơ chế tập trung + không giám sát" thường dẫn đến gian lận, lựa chọn bất lợi và nhiều rủi ro hệ thống khác nhau.

Logic cuối cùng của hai cuộc khủng hoảng Lehman cộng đồng tiền điện tử là tương tự nhau: trong bối cảnh thanh khoản tràn ngập, các tổ chức tài chính đã sử dụng đòn bẩy cao + đầu tư rủi ro cao để mở rộng bảng cân đối tài sản một cách điên cuồng, dẫn đến tài sản lần chìm xuống và sự mất cân đối trong tài sản Thanh khoản bắt đầu thắt chặt và các tổ chức tạo ra lượng lớn nợ xấu, ngay lập tức gây ra khủng hoảng thanh khoản và khủng hoảng niềm tin, cuối cùng dẫn đến phá sản quy mô lớn. Câu chuyện tương tự cũng xảy ra trong cuộc khủng hoảng thế chấp lần năm 2008 và cuộc khủng hoảng tài chính chung năm 2018. Các trung gian ủy thác tập trung không thể tách rời khỏi sự giám sát bên ngoài.

Trong trường hợp không có sự giám sát , cơ quan tập trung như CEX không nên đảm nhận chức năng trung gian ủy thác và không thể hoạt động theo cơ chế của các ngân hàng thương mại truyền thống. Tình hình CeFi đang bùng nổ hiện nay có thể được mô tả là điên rồ “ Tài sản của khách hàng sàn giao dịch được giao trực tiếp cho các tổ chức gửi và cho vay như FTX CEX hoặc Celsius Nơi cất giữ tài sản của khách hàng hoàn toàn không rõ ràng và không có sự giám sát hoặc bảo đảm từ bên ngoài. để bù đắp rủi ro về lâu dài, hoạt động của nó phụ thuộc hoàn toàn vào chất lượng của tổ chức ”. Nhưng chừng nào còn là thể chế tập trung thì chắc chắn sẽ có rủi ro lựa chọn đối nghịch và có xu hướng làm điều ác. Bất kể lần này có phải là SBF hay không, cuối cùng tài sản của khách hàng CEX vẫn có thể bị chiếm đoạt và biến thành tài sản cá nhân của một cá nhân khác ở Bahamas.

Ưu tiên hàng đầu để xây dựng lại niềm tin thị trường là điều tiết sự phát triển của CEX . Làm thế nào để tận dụng tốt các cơ chế phi tập trung như hệ thống dự trữ đầy đủ + chứng chỉ tiết kiệm Merkel hay các phương thức lưu ký tài sản khác nhằm nâng cao tính minh bạch của CEX và tối đa hóa niềm tin là những vấn đề cấp bách. Hôm nay. . Nếu cơ chế phi tập trung không thể được sử dụng để đạt được sự không tin cậy thì rủi ro khác nhau chỉ có thể được giải quyết bằng cách tăng cường tín dụng bên ngoài thông qua sự tin cậy của ba bên hoặc hậu quả của các cơ quan quản lý.

4. Tránh ảo tưởng về sự an toàn tài sản, “Mã là Luật” & “Không phải Key của bạn, không phải tài sản của bạn”

Việc loại bỏ lòng tin vẫn cần được phát triển và việc nắm vững private key là vô cùng quan trọng. Việc FTX phá sản một lần nữa nhắc nhở tất cả những người tham gia thế giới crypto rằng so với thị trường tài chính truyền thống, thị trường crypto luôn rối loạn và non nớt hơn tưởng tượng. Luôn nhớ đừng mang ảo tưởng/ảo tưởng về sự an toàn tài sản trong thế giới web2 vào cộng đồng tiền điện tử. Thị trường tài chính truyền thống có cơ chế phòng ngừa rủi ro hoàn thiện, cơ chế quản lý và kiểm soát rủi ro khoa học, giám sát pháp lý chặt chẽ, nhiều bảo lãnh bảo hiểm thương mại và bảo lãnh tín dụng quốc gia hoạt động bình thường và hạn chế các ngân hàng thương mại làm điều xấu và làm bất cứ điều gì họ có thể. Giảm thiểu rủi ro hệ thống như chạy đua quy mô lớn và khủng hoảng thanh khoản càng nhiều càng tốt. Bằng cách này, nhà đầu tư bán lẻ có thể bỏ tiền vào ngân hàng thương mại một cách an toàn hoặc mua quỹ chào bán công khai và các hành vi đầu tư khác, đồng thời có thể đảm bảo an toàn cho tài sản của khách hàng. Ngay cả FTX, từng muốn trở thành "mẹ trung tâm của cộng đồng tiền điện tử ", sẽ không bao giờ có câu chuyện "quá lớn để sụp đổ " trong thế giới crypto phi tập trung . Điều duy nhất người dùng có thể tin tưởng vào Web3 là "tin tưởng".

Cuối cùng, việc nắm vững private key, Cụm từ hạt giống và bảo vệ an ninh tài sản luôn là ưu tiên hàng đầu cho các giao dịch.

[Tham khảo] 1. https://xueqiu.com/3302797049/220026666

2.https://medium.com/1kxnetwork/wallets-91c7c3457578

3.https://www.blockdata.tech/blog/general/crypto-custody-the-gateway-to-institutional-adoption

4.https://web3caff.com/zh/archives/8113

5.https://mp.weixin.qq.com/s/g21pqOl6het5dxDSDVx8vA

6. China Merchants Securities: Giải thích chi tiết tài sản việc kinh doanh lưu ký tài sản, chiến trường để chuyển đổi ngân hàng

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được xuất bản trên trang này chỉ thể hiện quan điểm tác giả và khách và không liên quan gì đến quan điểm của Web3Caff. Thông tin trong bài viết chỉ tham khảo và không cấu thành bất kỳ lời khuyên hay đề nghị đầu tư nào. Vui lòng tuân thủ luật pháp và quy định có liên quan của quốc gia hoặc khu vực nơi bạn sinh sống.