Bởi Eric, Forestight News

Tiêu đề gốc: Doanh thu tăng nhưng lợi nhuận giảm; Giá cổ phiếu Gemini chạm mức thấp mới sau báo cáo thu nhập.

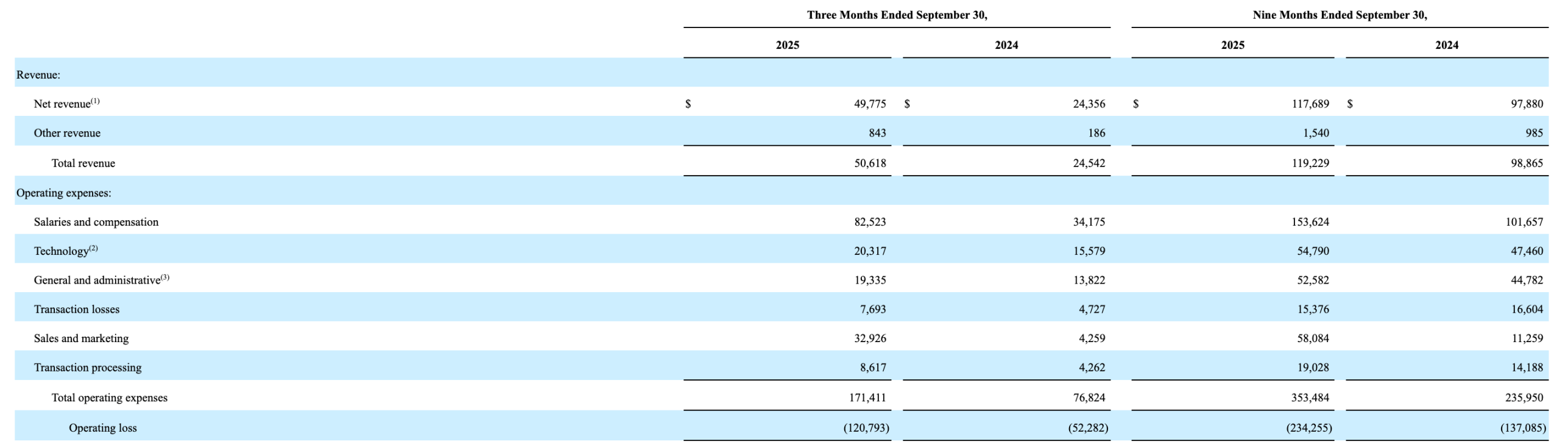

Sau khi thị trường đóng cửa vào ngày 10 tháng 11, giờ Mỹ, Gemini, công ty vừa mới lên sàn, đã công bố báo cáo thu nhập đầu tiên kể từ khi IPO. Báo cáo cho thấy thu nhập Gemini trong quý 3 đạt 49,775 triệu đô la, tăng trưởng 104,4% so với cùng kỳ năm trước và tăng trưởng 51,8% so với quý trước, vượt kỳ vọng của thị trường là 46,84 triệu đô la. Tuy nhiên, bất chấp mức tăng trưởng thu nhập tăng trưởng mạnh mẽ, lợi nhuận ròng vẫn âm, với lỗ vốn tăng trưởng 76,9% so với cùng kỳ năm trước lên 159,5 triệu đô la, và lợi nhuận trên mỗi cổ phiếu là -6,67 đô la, vượt đáng kể kỳ vọng của thị trường là -0,767 đô la.

Giá cổ phiếu Gemini đã giảm xuống dưới 15 đô la trong phiên giao dịch ngoài giờ, chạm mức thấp mới kể từ khi IPO, do các nhà đầu tư lo ngại về lỗ vốn ngày càng lớn Gemini . Hiện tại, giá cổ phiếu đã giảm hai phần ba so với mức giá cao nhất.

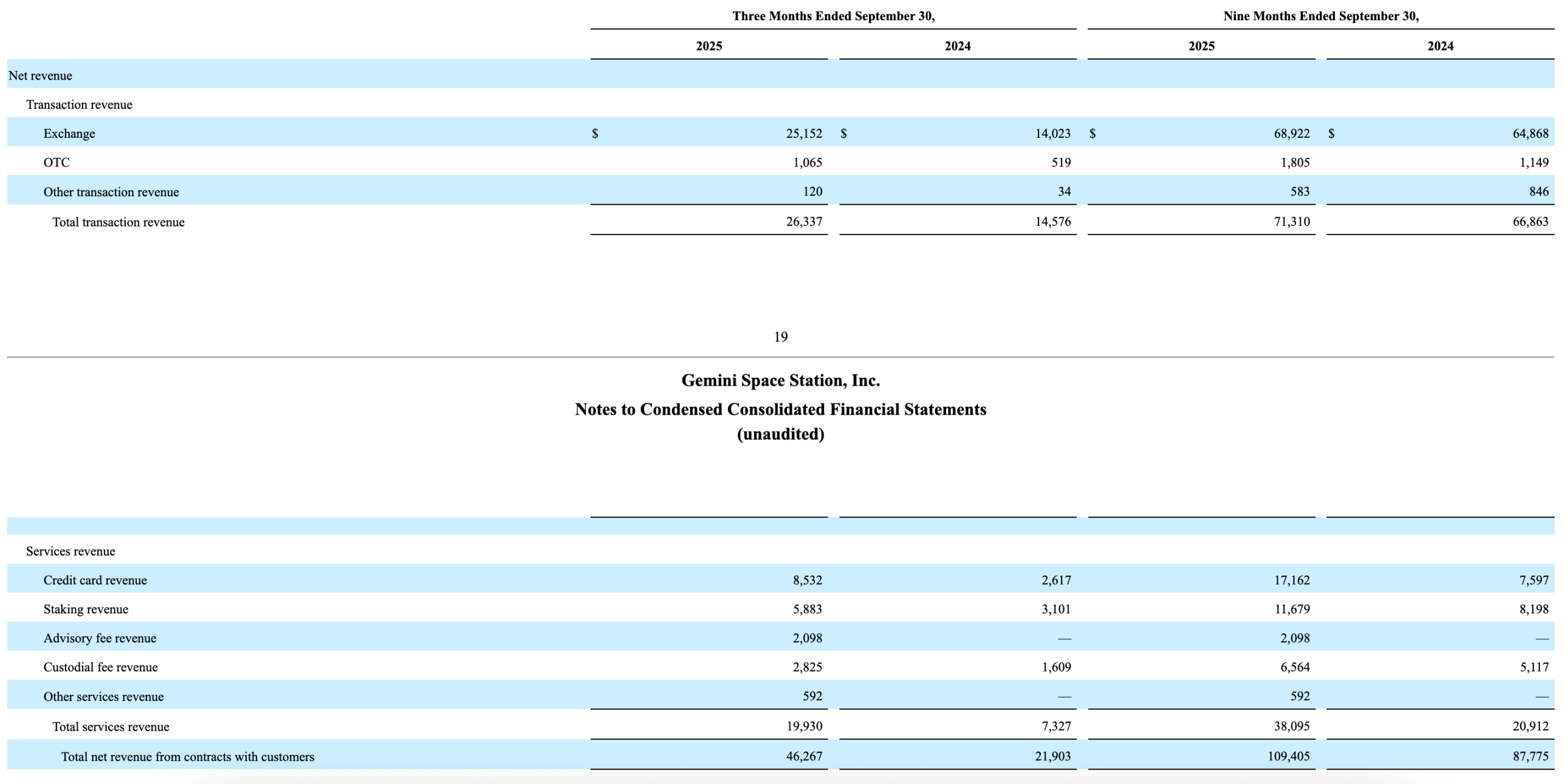

Về thu nhập, Gemini ghi nhận mức tăng trưởng đáng kể về cả thu nhập thu nhập và dịch vụ. Trong Quý 3, thu nhập giao dịch của Gemini đạt 26,337 triệu đô la, tăng trưởng hơn 80% so với cùng kỳ năm trước. Tổng khối lượng giao dịch trên nền tảng Gemini đạt 16,4 tỷ đô la trong quý này, tăng trưởng 144,8% so với cùng kỳ năm trước và tăng trưởng 45,1% so với quý trước. Về thu nhập dịch vụ, hiệu suất mạnh mẽ trong các mảng thẻ tín dụng, staking cho tổ chức và việc kinh doanh ký đã dẫn đến tăng trưởng thu nhập so với cùng kỳ năm trước lần lượt là 226%, 89,7% và 75,6%.

Theo dữ liệu được cung cấp trong thư gửi cổ đông, số lượng tài khoản thẻ tín dụng Gemini được mở đã vượt quá 100.000, với chi tiêu vượt quá 350 triệu đô la, tăng hơn gấp đôi so với quý trước; trong khi đó, giá trị tài sản thế chấp của nền tảng đạt 741 triệu đô la. Thu nhập dịch vụ chiếm 39% tổng thu nhập trong quý này, so với mức dưới 30% của cùng kỳ năm ngoái.

Trong khi thu nhập tăng trưởng, chi phí hoạt động của Gemini cũng tăng với tốc độ cao hơn. Trong quý 3, chi phí hoạt động của Gemini đạt 171 triệu đô la, tăng 123,1% so với cùng kỳ năm trước, trong đó chi phí bán hàng và tiếp thị tăng gần bảy lần so với cùng kỳ năm trước.

Chi phí hoạt động tăng nhanh hơn thu nhập, cùng với lỗ vốn tiếp tục gia tăng, dẫn đến báo cáo quý đầu tiên ảm đạm của Gemini kể từ khi IPO. Cho đến nay, Gemini vẫn chưa chứng minh được khả năng tự tạo doanh thu. Mặc dù một số lỗ vốn đến từ chi phí IPO, ngay cả khi đã tính đến EBITDA (lợi nhuận trước lãi vay, thuế, khấu hao và khấu hao tài sản cố định), Gemini vẫn lỗ vốn 52,4 triệu đô la trong quý 3, tăng 3,4% so với cùng kỳ năm trước.

Doanh thu tăng mà lợi nhuận không tăng thường được cho rằng do vấn đề về năng lực hoạt động của công ty. Trên thực tế, hồ sơ IPO của Gemini đã bộc lộ một rủi ro đáng kể: tính đến ngày 30 tháng 6 năm nay, tổng số tiền vay Gemini đã lên tới gần 1,4 tỷ đô la, trong đó 1,28 tỷ đô la được cung cấp bởi một công ty đầu tư do hai anh em sáng lập Gemini sở hữu. Trong số 1,28 tỷ đô la này, hơn 400 triệu đô la có thể được chuyển đổi thành cổ phiếu với mức chiết khấu 20% so với giá IPO. Gemini thậm chí còn tuyên bố rõ ràng rằng đợt IPO chỉ nhằm mục đích trả nợ.

Trong bối cảnh này, Gemini IPO là điều hoàn toàn có thể dự đoán trước. Nếu phải tìm một điều gì đó để mong đợi, thì đó là tổng nợ phải trả của công ty đã giảm 9,2% xuống còn 1,685 tỷ đô la kể từ cuối năm ngoái. Lượng tiền mặt khả dụng cũng tăng 118,6% so với cùng kỳ năm trước, lên 1,108 tỷ đô la. Nếu Gemini có thể đạt được mục tiêu "giảm chi tiêu và tăng trưởng thu nhập " sau các khoản đầu tư ngắn hạn, điều này có thể báo hiệu sự cải thiện trong tình hình hoạt động của công ty.

Twitter: https://twitter.com/BitpushNewsCN

Nhóm cộng đồng Telegram BitPush: https://t.me/BitPushCommunity

Đăng ký Bitpush Telegram: https://t.me/bitpush