Tác giả: Long Yue Nguồn: Wall Street News

Khi tình trạng đóng cửa chính phủ Hoa Kỳ sắp kết thúc, thị trường đang chuyển sự chú ý từ tình trạng bế tắc chính trị sang thời điểm công bố dữ liệu kinh tế tồn đọng và tác động của nó đến quyết định lãi suất Cục dự trữ liên bang Hoa Kỳ vào tháng 12.

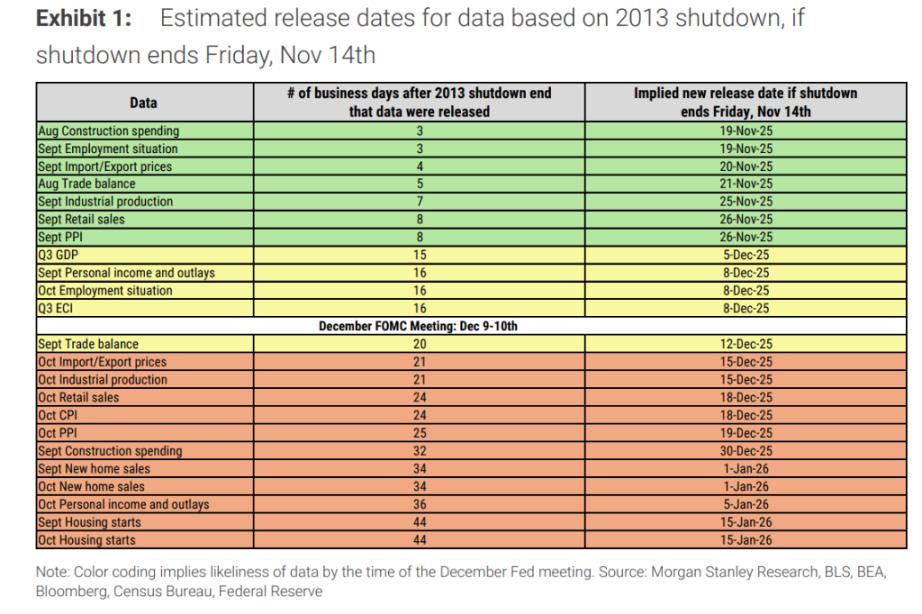

Theo TrendFocus, Morgan Stanley, trong báo cáo nghiên cứu công bố ngày 10/11, đã dự đoán lịch công bố dữ liệu quan trọng dựa trên kinh nghiệm năm 2013. Báo cáo chỉ ra rằng khi chính phủ hoạt động trở lại, dữ liệu kinh tế bị trì hoãn sẽ bắt đầu được công bố dần dần.

Theo dự đoán của báo cáo, nếu chính phủ chấm dứt tình trạng đóng cửa vào ngày 14 tháng 11 (thứ Sáu):

Báo cáo việc làm tháng 9 dự kiến sẽ được công bố vào khoảng ngày 19 tháng 11, ba ngày làm việc sau khi lệnh đóng cửa chính phủ kết thúc. Đây sẽ là lần đầu tiên thị trường chứng kiến dữ liệu quan trọng được công bố.

Doanh số bán lẻ tháng 9 và PPI: sẽ được công bố vào khoảng ngày 26 tháng 11, ngày làm việc thứ 8 sau khi lệnh đóng cửa kết thúc.

GDP quý 3 sẽ được công bố vào ngày làm việc thứ 15, ngày 5 tháng 12.

Báo cáo việc làm tháng 10: có thể được công bố vào ngày làm việc thứ 16, ngày 8 tháng 12 (ngày trước cuộc họp Cục dự trữ liên bang Hoa Kỳ).

Báo cáo nhấn mạnh rằng do lần kéo dài suốt tháng 10, dữ liệu trong tháng 10 có thể bị chậm trễ hơn so với năm 2013, và có rủi ro ngày công bố dữ liệu sẽ bị trì hoãn thêm. Ví dụ, dữ liệu về doanh số bán lẻ và CPI tháng 10 có thể không được công bố cho đến ngày 18 tháng 12, sau cuộc họp Cục dự trữ liên bang Hoa Kỳ.

"Câu đố dữ liệu" về đợt cắt giảm lãi suất vào tháng 12: Cục dự trữ liên bang Hoa Kỳ có thể thấy gì?

Đối với các nhà đầu tư, câu hỏi quan trọng nhất là Cục dự trữ liên bang Hoa Kỳ sẽ có bao nhiêu thông tin tại cuộc họp ngày 9-10 tháng 12.

Theo phân tích của Morgan Stanley, Cục dự trữ liên bang Hoa Kỳ gần như chắc chắn sẽ nhận được dữ liệu việc làm, lạm phát (PCE) và doanh số bán lẻ của tháng 9, cũng như một số chỉ báo thương mại và sản xuất. Hơn nữa, số liệu GDP sơ bộ quý 3 và báo cáo việc làm tháng 10 cũng có thể được công bố trước cuộc họp. Báo cáo thậm chí cho rằng rằng báo cáo việc làm tháng 11 có thể được công bố đúng hạn hoặc gần đúng thời hạn.

Tuy nhiên, các nhà hoạch định chính sách sẽ phải đối mặt với tình trạng thiếu hụt nghiêm trọng dữ liệu cho quý IV. Ngoài dữ liệu bán ô tô, dữ liệu chính thức về chi tiêu cá nhân trong quý IV hầu như không có trước cuộc họp.

Dự báo chuẩn của Morgan Stanley: Lãi suất giảm 25 điểm cơ bản vào tháng 12.

Bất chấp sự chậm trễ dữ liệu, Morgan Stanley vẫn giữ nguyên quan điểm cốt lõi rằng Cục dự trữ liên bang Hoa Kỳ sẽ cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp vào tháng 12.

Báo cáo cho rằng rằng các yếu tố chính thúc đẩy Cục dự trữ liên bang Hoa Kỳ tiếp tục cắt giảm lãi suất là nhu cầu lao động yếu và tỷ lệ thất nghiệp tăng. Morgan Stanley dự đoán bảng lương phi nông nghiệp sẽ chỉ tăng 50.000 trong tháng 9, với tỷ lệ thất nghiệp vẫn ở mức 4,3%; trong khi tỷ lệ thất nghiệp sẽ tiếp tục tăng lên 4,5% trong tháng 10 và tháng 11. Những dấu hiệu "nới lỏng nhẹ" này trên thị trường lao động sẽ đủ để hỗ trợ các hành động Cục dự trữ liên bang Hoa Kỳ.

Rủi ro bất đối xứng mà nhà đầu tư phải đối mặt: khi "tin tốt" trở thành "tin xấu".

Báo cáo chỉ ra "rủi ro bất cân xứng" mà thị trường hiện đang phải đối mặt. Chủ tịch Cục dự trữ liên bang Hoa Kỳ Powell đã nói rõ tại cuộc họp tháng 10 rằng việc cắt giảm lãi suất vào tháng 12 vẫn chưa chắc chắn, và ủy ban sẽ dựa nhiều hơn dữ liệu.

Điều này có nghĩa là:

Nếu dữ liệu yếu: Vì thị trường đã phản ánh việc cắt giảm lãi suất, dữ liệu yếu đáp ứng được kỳ vọng (chẳng hạn như tăng trưởng việc làm chậm lại) sẽ không gây ra biến động mạnh trên thị trường trừ khi dữ liệu cho thấy sự suy thoái kinh tế mạnh (chẳng hạn như sự gia tăng đột biến trong việc sa thải).

Nếu dữ liệu mạnh: Đây chính là rủi ro thực sự. Nếu thị trường việc làm bất ngờ tăng tốc trở lại (ví dụ: dữ liệu phi nông nghiệp phục hồi mạnh mẽ và tỷ lệ thất nghiệp giảm), điều này sẽ trực tiếp thách thức quan điểm hiện tại về việc cắt giảm lãi suất. Trong kịch bản này, thị trường sẽ buộc phải xem xét lại lộ trình lãi suất chính sách của Cục dự trữ liên bang Hoa Kỳ , có khả năng dẫn đến việc định giá lại hợp đồng tương lai lãi suất và gây áp lực lên tài sản rủi ro .

Tóm lại, sau khi dữ liệu trở lại bình thường, sự chú ý của thị trường sẽ tập trung cao độ vào thị trường lao động. Đối với các nhà đầu tư, "tin tốt" (nền kinh tế mạnh mẽ) trong dữ liệu kinh tế những tuần tới thực chất có thể trở thành "tin xấu" gây ra sự điều chỉnh thị trường.