Tiền điện tử đã dành nhiều năm để xây dựng cơ sở hạ tầng lợi nhuận, chẳng hạn như Staking vào Ethereum và Solana, các đồng tiền ổn định mang lại lợi nhuận, giao thức cho vay DeFi và Kho bạc được mã hóa.

Các đường ống đã tồn tại, APY đã hoạt động, tuy nhiên chỉ có 8% đến 11% tổng thị trường tiền điện tử tạo ra lợi nhuận hiện nay, so với 55% đến 65% tài sản tài chính truyền thống (TradFi), theo phân tích mới nhất của RedStone.

Khoảng cách thâm nhập đó không phải là vấn đề về sản phẩm mà là vấn đề về công bố thông tin.

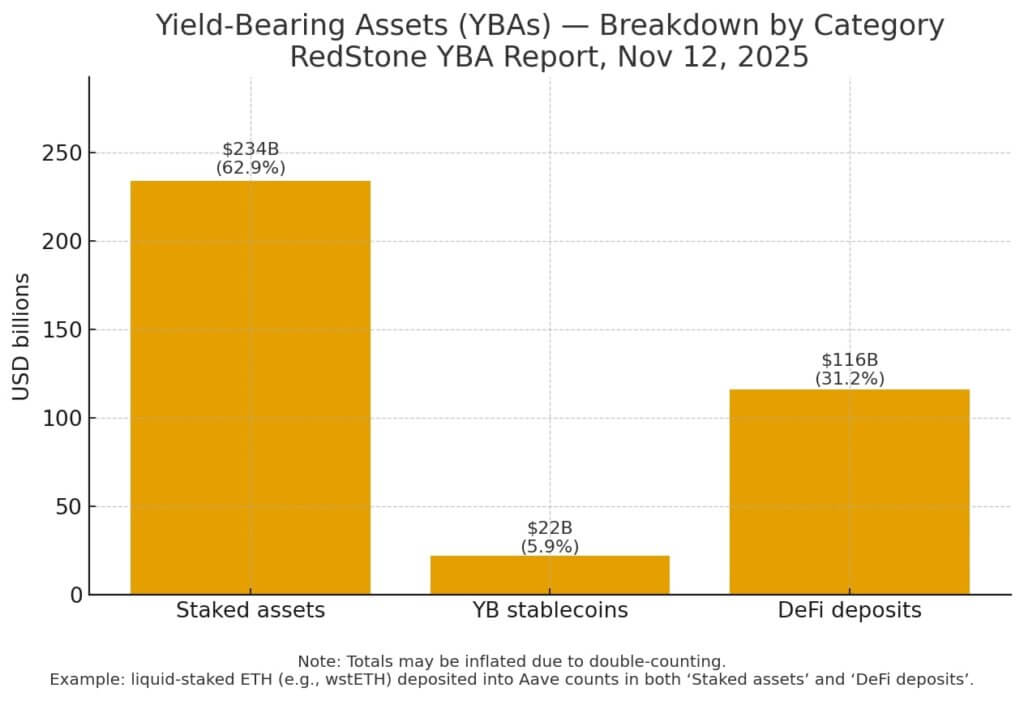

RedStone tính toán khoảng 300 tỷ đến 400 tỷ đô la tài sản tiền điện tử mang lại lợi nhuận so với tổng vốn hóa thị trường là 3,55 nghìn tỷ đô la để đưa ra con số 8% đến 11%, với một lưu ý: con số này có thể bị phóng đại vì một số vị thế được tính hai lần khi tài sản được đặt cược cũng được gửi vào các giao thức DeFi .

Tiêu chuẩn so sánh bao gồm nhiều loại hình đầu tư khác nhau, trong đó có trái phiếu doanh nghiệp, cổ phiếu trả cổ tức, quỹ thị trường tiền tệ và tín dụng có cấu trúc.

Ưu điểm của TradFi không nằm ở các công cụ đặc biệt. Đó là một thế kỷ với hệ thống xếp hạng rủi ro chuẩn hóa, các quy tắc công bố thông tin bắt buộc và các khuôn khổ kiểm tra sức chịu đựng, cho phép các tổ chức so sánh các sản phẩm lợi suất trên cơ sở tương đương.

Tiền điện tử có các sản phẩm, nhưng không có khả năng so sánh, và sự không phù hợp đó khiến Vốn của các tổ chức đứng ngoài cuộc, ngay cả khi lợi suất đạt hai chữ số.

Chính sách là chất xúc tác, không phải là giải pháp

Đạo luật GENIUS đã thiết lập khuôn khổ liên bang cho việc thanh toán bằng stablecoin, yêu cầu phải có dự trữ đầy đủ và giám sát theo Đạo luật Bảo mật Ngân hàng.

RedStone chỉ ra sự rõ ràng đó là chất xúc tác đằng sau mức tăng trưởng khoảng 300% theo năm của các loại tiền ổn định sinh lời, một phân khúc đã bị đình trệ do sự bất ổn về quy định.

Luật không yêu cầu minh bạch rủi ro, nhưng giải quyết vấn đề thành phần dự trữ và tuân thủ, loại bỏ câu hỏi nhị phân về việc liệu stablecoin có thể hoạt động trong vùng xám pháp lý hay không.

Sự thay đổi đó cho phép các đơn vị phát hành và nền tảng chuyển từ câu hỏi "điều này có được phép không?" sang "làm thế nào để mở rộng quy mô?" và tạo điều kiện cho các tổ chức bắt đầu đặt ra những câu hỏi thách thức hơn về chất lượng tài sản, chuỗi thế chấp và rủi ro đối tác.

Việc đưa tin độc lập về Đạo luật này phản ánh một động lực tương tự: quy định làm giảm sự bất ổn, nhưng các tổ chức vẫn cần các chỉ số rủi ro mạnh mẽ hơn trước khi mở rộng quy mô phân bổ. Luật là cần thiết nhưng chưa đủ.

Điều còn thiếu là bộ máy cho phép bộ phận Treasury hoặc người quản lý tài sản so sánh lợi nhuận đã điều chỉnh theo rủi ro của một đồng tiền ổn định mang lại lợi nhuận với lợi nhuận của một quỹ thị trường tiền tệ hoặc đánh giá mức độ rủi ro tín dụng của một nhóm cho vay DeFi so với thang trái phiếu doanh nghiệp.

TradFi có bộ máy đó, với xếp hạng tín dụng, bản cáo bạch, kịch bản căng thẳng và các nhóm thanh khoản. Crypto có bảng xếp hạng Tỷ lệ phần trăm hàng năm và bảng điều khiển Tổng giá trị khóa (TVL) , cho biết nơi tạo ra lợi nhuận, nhưng không cho biết rủi ro nào là cơ sở.

Thiếu minh bạch

Phân tích của RedStone tóm tắt vấn đề thành một dòng duy nhất: “Rào cản đối với việc áp dụng ở quy mô lớn của tổ chức là tính minh bạch về rủi ro”.

Phân tích ý nghĩa thực tế của điều này. Đầu tiên, không có thang điểm rủi ro tương đương giữa các sản phẩm lợi suất. Lợi suất 5% trên ETH được staking mang lại rủi ro thanh khoản, Slashing và rủi ro hợp đồng thông minh khác với lợi suất 5% trên một stablecoin được bảo đảm bằng trái phiếu kho bạc ngắn hạn.

Tuy nhiên, không có khuôn khổ chuẩn hóa nào để định lượng những khác biệt này.

Thứ hai, việc phân tích chất lượng tài sản vẫn chưa nhất quán. Các giao thức DeFi công bố tỷ lệ thế chấp và ngưỡng thanh khoản , nhưng việc theo dõi việc tái thế chấp đòi hỏi phải kết hợp dữ liệu pháp lý on-chain và báo cáo Custodian Ngoài chuỗi .

Thứ ba, sự phụ thuộc của oracle và trình xác thực hiếm khi được tiết lộ với mức độ nghiêm ngặt mà TradFi áp dụng cho rủi ro hoạt động.

Một sản phẩm lợi nhuận phụ thuộc vào nguồn cấp giá duy nhất hoặc một bộ xác thực nhỏ có nguy cơ tập trung không được thể hiện trên bảng thông tin dành cho người dùng.

Tiếp theo là vấn đề tính trùng lặp mà RedStone đã cảnh báo rõ ràng. Khi ETH đã được stake được đóng gói, gửi vào giao thức cho vay, rồi được sử dụng làm tài sản thế chấp cho một vị thế khác, các chỉ số Tổng giá trị khóa (TVL) tăng lên và tỷ lệ phần trăm "mang lại lợi nhuận" sẽ phóng Vốn thực tế được triển khai.

Các quy tắc kế toán tài chính truyền thống tách biệt rủi ro gốc với rủi ro Phái sinh . Tính minh bạch on-chain của tiền điện tử lại tạo ra vấn đề ngược lại, với mọi thứ đều hiển thị, nhưng việc tổng hợp chúng thành các chỉ số rủi ro có ý nghĩa đòi hỏi một cơ sở hạ tầng chưa tồn tại ở quy mô lớn.

Thu hẹp khoảng cách

Chặng đường tiếp theo không phải là việc phát minh ra các sản phẩm lợi suất mới. Các tài sản blue-chip được đặt cọc, stablecoin sinh lời và trái phiếu chính phủ được mã hóa đã bao phủ toàn bộ phạm vi rủi ro, từ biến động đến cố định, và từ phi tập trung đến Custodial.

Điều cần thiết là lớp đo lường: công bố rủi ro được chuẩn hóa, kiểm toán của bên thứ ba về rủi ro thế chấp và bên đối tác, và xử lý thống nhất việc thế chấp lại và tính trùng lặp trong các số liệu được báo cáo.

Đó không phải là vấn đề kỹ thuật, vì dữ liệu on-chain có thể kiểm toán được theo thiết kế, nhưng cần có sự phối hợp giữa các bên phát hành, nền tảng và bên kiểm toán để xây dựng khuôn khổ mà các tổ chức công nhận là đáng tin cậy.

Hệ thống lợi nhuận của tiền điện tử hiện đã có. Staking trên các mạng lưới Bằng chứng cổ phần (PoS) mang lại lợi nhuận dự đoán được gắn liền với bảo mật mạng lưới. Các stablecoin sinh lời mang lại thu nhập bằng đô la với mức độ minh bạch dự trữ khác nhau.

Các giao thức DeFi cung cấp mức lãi suất biến đổi được điều chỉnh bởi cung và cầu của các tài sản cụ thể. Tỷ lệ thâm nhập 8% đến 11% không phải là dấu hiệu cho thấy tiền điện tử thiếu cơ hội sinh lời.

Đây là tín hiệu cho thấy rủi ro gắn liền với những cơ hội đó không dễ nhận thấy đối với những người phân bổ kiểm soát phần lớn Vốn toàn cầu.

Sự thâm nhập lợi suất của TradFi không xuất hiện vì các tài sản truyền thống vốn an toàn hơn, mà là vì rủi ro của chúng được đo lường, công bố và so sánh.

Cho đến khi tiền điện tử xây dựng được lớp đo lường đó, thì nút thắt trong việc áp dụng sẽ không phải là khoảng cách sản phẩm hay sự mơ hồ về quy định, mà là không thể trả lời được điều gì đang gây rủi ro cho lợi suất.