Sự hội tụ blockchain và AI đã mang đến cho mã trạng thái 402, vốn đã không hoạt động trong 28 năm, cơ hội trở nên "cần thiết".

Tác giả: Frank, một nông dân Web3

Sự va chạm của công nghệ từ nhiều năm trước với mô hình máy tính mới đã phát triển thành một thế lực tài chính khổng lồ vượt quá mong đợi của mọi người.

Đừng hiểu lầm, tôi không nói về Bitcoin , tôi đang nói về x402.

Là một mã trạng thái HTTP được "thiết kế đi trước thời đại" ngay từ năm 1997, 402 ra đời trong thời đại mà Internet vẫn chỉ là một sản phẩm do con người tạo ra. Vào thời điểm đó, chưa có nhu cầu thanh toán tần suất cao bằng tài khoản máy, cũng như chưa có cơ chế quyết toán Chuỗi đáng tin cậy và chi phí thấp. Do đó, nó chưa bao giờ được sử dụng thực sự trong 28 năm qua.

Cho đến năm nay, khi Coinbase, cùng với những gã khổng lồ như Cloudflare, Google và Visa, bắt đầu nỗ lực biến nó thành tiêu chuẩn công nghiệp phổ biến x402, giao thức này, vốn đã bị bỏ quên trong nhiều năm, cuối cùng đã được đánh thức. Theo một số cách, điều này tương tự như Bitcoin.

Xét cho cùng , BTC không phải là điểm khởi đầu của những đột phá về công nghệ, mà là sự bùng nổ quan trọng của nhiều công nghệ trưởng thành trong các điều kiện lịch sử thích hợp —bao gồm chữ ký mật mã, mạng ngang hàng, dấu thời gian và Chuỗi băm, cơ chế Bằng chứng công việc(PoW), v.v. Nói cách khác, Bitcoin đã chờ đợi đúng thời điểm, địa điểm và con người để kết hợp các công nghệ này theo một cách chưa từng có.

x402 dường như đang đứng trước một nút lịch sử tương tự: khi AI bắt đầu có ý định tự chủ và khi blockchain cung cấp hệ thống thanh toán và nhận dạng có thể xác minh, kênh "Yêu cầu thanh toán", vốn đã ngủ yên trong 28 năm, cuối cùng cũng được đánh thức trở lại và một hệ thống ngân hàng Chuỗi tương lai mới đang bắt đầu hình thành.

Cuộc phỏng vấn lần cũng nhằm mục đích tìm hiểu, theo góc nhìn của Charles, người sáng lập StakeStone, tại sao năm 2025 có thể là giao điểm của "nền kinh tế máy móc × blockchain × chuẩn hóa tài chính" và theo quan điểm của ông, tại sao ngân hàng crypto tử ẩn sau x402 lại trở thành một phần quan trọng của câu chuyện tiếp theo.

I. 402 "Sớm" và "Ngân hàng Tương lai" Kịp thời

Nói cách khác, theo quan điểm của Charles, "chỉ có x402 của thời đại, chứ không phải thời đại của x402".

Frank: "Thời đại chỉ có x402, chứ không phải thời đại của x402."Quan điểm này rất thú vị. Hãy bắt đầu với câu hỏi cơ bản nhất: Tại sao HTTP 402 lại bị coi là một khái niệm kỹ thuật "sớm"?

Charles: Bởi vì nó ra đời quá sớm, quá sớm đến nỗi vào thời đó không có mảnh đất màu mỡ nào cho nó tồn tại.

Khi HTTP 402 (Yêu cầu thanh toán) được đưa vào tiêu chuẩn mạng vào năm 1997, nhu cầu cốt lõi của Internet vẫn là "cho phép con người chia sẻ thông tin" thay vì "cho phép máy móc chuyển giao giá trị".

Vì vậy, logic của nó thực sự rất tiên tiến. Nó đã dành sẵn một giao diện "thanh toán" ở tầng giao thức web. Có thể nói đây là viễn cảnh về tương lai của "thanh toán kỹ thuật số". Tuy nhiên, vấn đề là vào thời điểm đó chưa có tiền điện tử ổn định, chưa có sổ cái Chuỗi và chưa có hoạt động kinh tế của các thực thể máy móc.

Nói một cách thẳng thắn, nó được thiết kế vào năm 1997 cho một thế giới chưa tồn tại.

Frank: Nghe có vẻ như HTTP 402 ra đời trước thời đại. Câu chuyện "chờ đợi thời cơ" này khá giống với con đường ban đầu của Bitcoin.

Charles: Bạn có thể nói rằng công nghệ không thực sự biến mất hay đột nhiên bùng nổ; nó chỉ chờ đợi "thời điểm thích hợp".

Điều này thực sự rất giống với Bitcoin, bởi vì BTC không phải là một công nghệ mới ra đời từ hư không. Thay vào đó, nó tích hợp một số cơ chế đã hoàn thiện, chẳng hạn như chữ ký mật mã, mạng ngang hàng, dấu thời gian, Chuỗi băm, Bằng chứng công việc(PoW), v.v. Nhiều công nghệ trong số này đã tồn tại từ những năm 1990, nhưng mãi đến cuộc khủng hoảng tài chính năm 2008, người ta lần đặt câu hỏi về tính bền vững của niềm tin tập trung ở cấp độ hệ thống, và sau đó nó được ghép lại thành một hệ thống tự nhất quán.

Nói cách khác, Bitcoin không phải là điểm khởi đầu của một cuộc cách mạng công nghệ, mà là sự bùng nổ quan trọng của quá trình tích lũy công nghệ lâu dài trong các điều kiện lịch sử thích hợp.

Frank: Vậy tại sao HTTP 402 lại đột nhiên "cần thiết" vào thời điểm này? Đổi lại nó mang lại điều gì?

Charles: Bởi vì chúng ta đang ở nút lịch sử của Bitcoin , tương tự như năm 2009.

Kể từ khi ChatGPT khơi mào làn sóng AI mới vào cuối năm 2022, AI đã dần bắt đầu sở hữu ý định tự chủ, các thiết bị IoT đang trở thành nền tảng chính của các hoạt động kinh tế, và sự tích hợp AI x blockchain đang được đẩy nhanh rõ rệt. Lần, hệ thống thanh toán trực Chuỗi cung cấp một khuôn khổ cơ bản cho phép máy móc có tài khoản, quyết toán và danh tính. Khi máy móc bắt đầu "tự trả tiền", kênh HTTP 402, vốn đã ngủ yên trong 28 năm, sẽ tự động được đánh thức.

Do đó, lần này HTTP 402 cuối cùng đã đến thời điểm của nó và được kỳ vọng sẽ trở thành "cú pháp thanh toán" của thời đại kinh tế máy móc.

Quan trọng hơn, nó đã đánh thức tư duy tái hiện của chúng ta về "ngân hàng tương lai".

Frank: Anh có nói rằng x402 chỉ là điểm khởi đầu, trọng tâm thực sự là "ngân hàng tương lai". "Ngân hàng tương lai" này ám chỉ điều gì? Hệ thống ngân hàng truyền thống không thể nâng cấp để đáp ứng nhu cầu của thời đại AI sao?

Charles: "Ngân hàng tương lai" mà chúng ta đang nói đến không có nghĩa là làm cho các hình thức ngân hàng trực tuyến hiện có như "ngân hàng di động" trở nên thân thiện hơn với người dùng ở cấp độ ứng dụng. Thay vào đó , nó có nghĩa là viết lại ngân hàng từ một "tổ chức" thành một "giao thức" ở cấp độ logic cơ bản, và xây dựng một loại cơ sở hạ tầng tài chính mới hoàn toàn phù hợp với nhu cầu của các tác nhân thông minh AI và thanh toán bằng máy.

Hãy tưởng tượng nếu chúng ta có thể bắt đầu từ con số 0: đối diện cuộc cách mạng AI ngày nay và làn sóng kinh tế máy móc, chúng ta sẽ cần loại hệ thống thanh toán, quyết toán và tài chính nào nếu hệ thống ngân hàng truyền thống chưa từng tồn tại?

Chắc chắn là nó phải có bốn đặc điểm cốt lõi sau:

- Hệ thống dựa trên các tài khoản có thể lập trình: bản thân các tài khoản có khả năng thực hiện và chính sách, thay vì hệ thống khách hàng có sự chấp thuận thủ công;

- Quyết toán theo thời gian thực theo mặc định: các giao dịch được xóa và quyết toán được xác nhận ngay lập tức, loại bỏ sự phụ thuộc vào logic xử lý hàng loạt giữa các tổ chức;

- Thay thế niềm tin của con người bằng niềm tin dựa trên mã: tự động hóa các quy trình quản lý và cấp phép thông qua hợp đồng thông minh và tuân thủ không kiến thức;

- Phục vụ đồng thời cả tài khoản của con người và máy móc: thích ứng với các kịch bản giao dịch tự động, số lượng ít, tần suất cao trong thời đại AI;

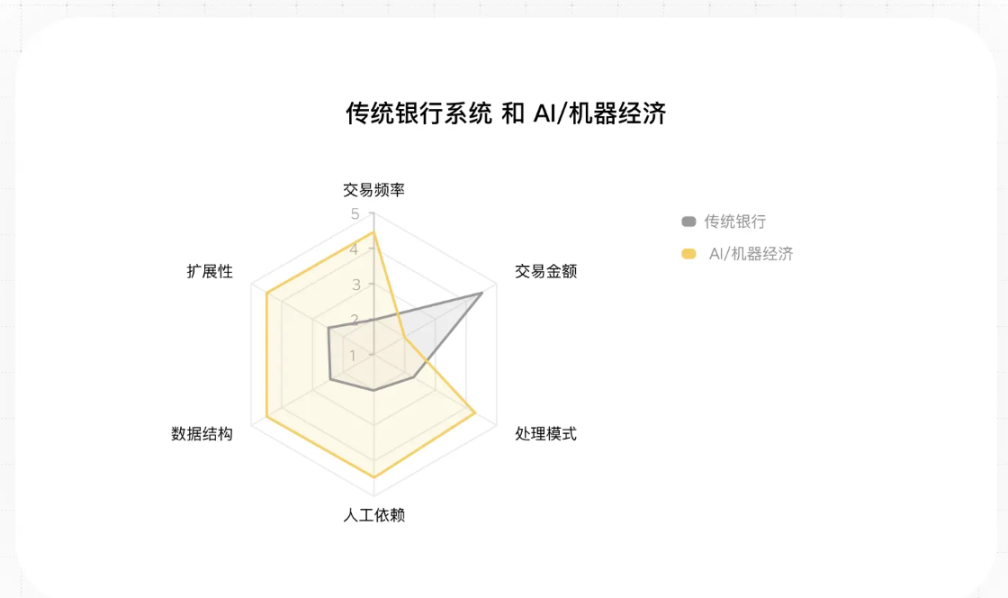

Tóm lại, điều mà AI và nền kinh tế máy móc cần là "tần suất cao, số lượng nhỏ, thời gian thực và tự động hóa" và "Ngân hàng như một giao thức" chứ không phải "ngân hàng trực tuyến thân thiện hơn với người dùng".

Thật không may, logic thiết kế của các ngân hàng truyền thống là "tần suất thấp, số lượng lớn, do con người làm chủ, xử lý hàng loạt". Trong đó số đó, ba chức năng chính là lưu ký, tín dụng và thanh toán bù trừ phụ thuộc vào con người và chuỗi tin cậy nhiều lớp. Hệ thống thanh toán bù trừ dựa trên chuyển khoản liên ngân hàng và xử lý hàng loạt cuối ngày. Nó được thiết kế tự nhiên để con người "thỉnh thoảng đến việc kinh doanh", chứ không phải cho một thế giới nơi các tác nhân thông minh hoạt động theo thời gian thực.

Điều này về cơ bản không phù hợp với việc thanh toán tức thời, tự động và phi tập trung cần thiết trong kỷ nguyên AI, đồng thời cũng có nghĩa là các hệ thống ngân hàng truyền thống khó thích ứng với kỷ nguyên AI và máy móc. Đây là lý do cơ bản tại sao chúng ta chú ý đến x402 —chúng ta phải xây dựng một mạng lưới tài chính "crypto" cho con người và máy móc để cho phép giá trị tự động lưu chuyển giữa các tác nhân thông minh.

Frank: Nếu phải tóm tắt trong một câu, bạn nghĩ mối quan hệ giữa 402 và "Future Bank" là gì?

Charles: 402 là "ngôn ngữ thanh toán" của AI và nền kinh tế máy móc. Ngân hàng tương lai là nền tảng vận hành cơ bản mang ngôn ngữ này. Chỉ khi cả hai được kết hợp, máy móc và con người mới có thể hợp tác trong cùng một nền tảng tài chính.

Đây chính xác là trọng tâm trong nỗ lực hiện tại của chúng tôi: làm thế nào để thiết kế "ngân hàng như một giao thức" và biến nó thành một hệ thống khả thi. Lấy StakeStone làm ví dụ, chúng tôi cung cấp một thiết kế hệ thống khả thi từ bốn cấp độ: "lớp tài khoản và danh tính → lớp tạo lãi (chứng chỉ lợi nhuận ) → lớp thanh toán và bù trừ → lớp tuân thủ và quy định", biến "tài khoản chia sẻ giữa người và máy, bù trừ theo thời gian thực và tuân thủ như một mã" thành hiện thực.

II. AI và nền kinh tế máy móc cần loại "hệ thống ngân hàng mới" nào?

Frank: Vì chúng ta đang nói về việc xây dựng một hệ thống tài chính thời đại AI, nơi "ngân hàng là những thỏa thuận", bạn có thể chia sẻ cách kiến trúc này chuyển từ khái niệm sang chức năng không?

Charles: Chúng tôi tin rằng các ngân hàng trong tương lai sẽ không còn là những trung gian tài chính truyền thống tập trung vào con người và các hệ thống tập trung nữa, mà là "Ngân hàng Neo gốc crypto "—không phải là cải tiến của các ngân hàng truyền thống, mà là một kiến trúc hệ thống viết lại logic cơ bản của ngành ngân hàng.

Nói tóm lại, đây sẽ là một loại cơ sở hạ tầng tài chính mới sử dụng mạng blockchain hiệu suất cao làm lớp thanh toán bù trừ, tạo ra các tài khoản tự quản lý hoàn toàn trên Chuỗi thông qua việc tạo danh tính dễ sử dụng và sử dụng Trừu tượng hóa tài khoản để hiện thực hóa tương tác thông minh Chuỗi giữa các tài khoản và áp dụng các giao thức thanh toán bằng máy như AP2 (Giao thức thanh toán của đại lý) và x402, để các tài khoản thông minh được điều chỉnh hoàn toàn theo nhu cầu của các đại lý AI và thanh toán bằng máy.

Nếu phân tích toàn bộ hệ thống, chúng ta có thể hiểu nó như một chồng lớp gồm bốn lớp: lớp tài khoản và danh tính → lớp sinh lãi (chứng chỉ lợi nhuận) → lớp thanh toán và bù trừ → lớp tuân thủ và quy định. Bốn lớp này cùng nhau tạo thành một mạng lưới tài chính cho phép "tài khoản người dùng và tài khoản máy tính cùng tồn tại".

Frank: Tại sao lại bắt đầu với "cấp độ tài khoản"?

Charles: Bởi vì tài khoản là nguồn gốc của ngân hàng.

Trong hệ thống truyền thống, tài khoản là một mục nhập cơ sở dữ liệu tĩnh—bạn chỉ có thể đăng nhập, chuyển tiền và xem số dư; nhưng trong nền kinh tế AI và máy móc, tài khoản phải có khả năng ra quyết định và thực hiện để hỗ trợ các giao dịch máy tự động và thanh toán theo thời gian thực.

StakeStone sử dụng ba mô-đun công nghệ cốt lõi ở cấp độ tài khoản để xây dựng một hệ thống tài khoản và danh tính hoàn toàn mới:

- EIP-7702 (Trừu tượng hóa tài khoản): Cho phép các tài khoản do người dùng quản lý (EOA) tạm thời sở hữu các tài khoản hợp đồng thông minh. Tài khoản không còn chỉ là nơi lưu trữ thụ động nữa mà có thể thực thi các chính sách, chẳng hạn như tự động áp dụng các quy tắc giới hạn, tự động phân bổ lại tiền hoặc phản hồi các ý định thanh toán được kích hoạt bởi các tác nhân thông minh.

- Đăng nhập xã hội: Giảm thiểu việc tạo tài khoản và trải nghiệm đăng nhập xuống mức Web2, cho phép người dùng sở hữu danh tính Chuỗi (chẳng hạn như đăng nhập bằng Google hoặc Apple ID) mà không cần Cụm từ hạt giống . Kết hợp với MPC hoặc hợp đồng thông minh ký private key, tính năng này mang lại trải nghiệm"tài khoản như danh tính" thực sự tích hợp.

- Giao dịch không cần gas: Thông qua dịch vụ chuyển tiếp hoặc thanh toán theo giao thức, người dùng không cần phải giữ Token gốc để thanh toán phí gas . Từ khâu đăng ký, đăng nhập đến thanh toán, bất kỳ người dùng hoặc tác nhân thông minh nào cũng có thể bắt đầu tương tác mà không gặp bất kỳ trở ngại nào.

Điều này có nghĩa là trong hệ thống StakeStone, một "tài khoản" không còn chỉ là ví của con người nữa mà là một tác nhân có thể lập trình được, có thể là một cá nhân, một mô hình AI, một thiết bị IoT hoặc một chương trình thuật toán.

Hệ thống này có thể được hiểu là cho phép mọi tác nhân AI hoặc thiết bị IoT có một tài khoản Chuỗi"có thể lập trình và xác định được", đặt nền tảng để máy móc tham gia vào các hoạt động kinh tế.

Frank: Vậy khái niệm "lớp sinh lời" trong hệ thống ngân hàng mới này là gì? Lợi nhuận của các ngân hàng truyền thống đến từ tín dụng và chênh lệch lãi suất, vậy "sinh lời từ tiền gửi" được thực hiện như thế nào trong hệ thống tiền điện tử crypto?

Charles: Điều chúng tôi muốn đạt được là "sự đối xử bình đẳng" tiến xa hơn hệ thống tài chính truyền thống - thông qua lớp lợi nhuận Chuỗi, chúng tôi cho phép bất kỳ ai tham gia vào mạng lưới lợi nhuận toàn cầu với ít rào cản nhất và vì chi phí cận biên để cung cấp dịch vụ thông qua mã gần bằng không, các ngân hàng kỹ thuật số gốc crypto điện tử có thể giúp hòa nhập tài chính trên quy mô toàn cầu lần đầu tiên.

Cốt lõi trong đó nằm ở việc định nghĩa lại "tiền gửi" là "việc tạo ra chứng chỉ lợi nhuận Chuỗi ".

Ví dụ, trong hệ thống StakeStone, sau khi tài khoản người dùng hoặc máy gửi tài sản, hệ thống sẽ tự động chọn đường dẫn sinh lãi tương ứng dựa trên các thuộc tính tài sản và tạo ra các chứng chỉ sê-ri STONE tương ứng:

- STONEUSD/STONEBTC: Hướng đến stablecoin /BTC và tài sản khác không có lợi nhuận Chuỗi , tiền được phân bổ thông qua hợp đồng thông minh cho các chiến lược như lưu ký Ceffu và chênh lệch giá trung tính với sàn giao sàn giao dịch . Tất cả các khoản phân phối lợi nhuận và thay đổi giá trị ròng (giá trị R) đều được thanh toán và cập nhật định kỳ và minh bạch trên Chuỗi L1.

- STONE (StakeStone Ether): Hướng đến tài sản lợi nhuận gốc Chuỗi như ETH, lợi nhuận đến hoàn toàn từ các giao thức DeFi staking và reStake Chuỗi . Chiến lược cơ bản của STONE được kiểm soát bởi OPAP (Giao thức Phân phối Đề án Chuỗi ), cho phép người nắm giữ STONE bỏ phiếu về chiến lược tài trợ nhằm đảm bảo tính minh bạch và phi tập trung .

Điều này cho phép người dùng tham gia bình đẳng vào cùng một hệ thống lợi nhuận , bất kể vị trí hoặc số lượng tài sản họ sở hữu.

Frank: Vậy làm thế nào để đảm bảo rằng các tác nhân AI có thể thực hiện thanh toán và quyết toán theo thời gian thực, hiệu quả và chi phí thấp tại "lớp thanh toán và bù trừ"?

Charles: Điều này là nhờ AP2, x402 và thanh toán theo tầng, hỗ trợ hệ thống ngân hàng kỹ crypto này trong việc xây dựng vòng khép kín cho các khoản thanh toán bằng máy.

Đầu tiên, nó tích hợp Google AP2 (Giao thức từ đại lý đến thanh toán) để xác định ý định thanh toán và ngữ nghĩa ủy quyền, đồng thời tích hợp x402 để cung cấp xác minh chuẩn hóa và quyết toán Chuỗi , tạo ra vòng lặp khép kín hoàn toàn tự động từ quá trình ra quyết định của đại lý đến quyết toán Chuỗi .

Thứ hai, bằng cách áp dụng thanh toán không dùng gas và thanh toán trừu tượng, các đại lý thông minh có thể sử dụng bất kỳ stablecoin nào để thanh toán phí giao dịch mà không cần nắm giữ Token gốc chuỗi công khai , đạt được tính trung lập xuyên Chuỗi và độc lập tài sản. Ngoài ra, hệ thống thanh toán phân tầng cho phép "thanh toán giao dịch và xác nhận quyết toán" - các giao dịch lớn được hoàn thành tại L1, trong khi các giao dịch nhỏ, tần suất cao (thanh toán vi mô bằng máy) được thực hiện tại L2 Rollup hoặc trên Chuỗi ứng dụng, nhằm đạt được tính khả dụng theo thời gian thực và chi phí thấp.

Thông qua cấu trúc này, các tài khoản của StakeStone có thể đưa ra quyết định tự chủ và quyết toán, với AI và tài khoản con người cộng tác trên cùng một ngăn xếp tài chính: Thiết bị AI hoặc IoT tạo ra ý định thanh toán thông qua Trừu tượng hóa tài khoản; bộ điều phối x402 xác minh và thực hiện quyết toán; và kết quả thanh toán cùng trạng thái tuân thủ được đồng bộ hóa với Chuỗi và giao diện quản lý.

Frank: Nghe giống như một hệ thống SWIFT được thiết kế riêng cho máy móc phải không?

Charles: Hiểu vậy cũng đúng. Nhưng nó ở cấp độ thấp hơn và thời gian thực hơn SWIFT—nó không phải là một hệ thống nhắn tin, mà là chính giao thức quyết toán.

Điều này có nghĩa là quyết toán gần như theo thời gian thực có thể được thực hiện giữa các máy, thay vì phải đối chiếu giữa các tổ chức.

Mục tiêu cốt lõi của chúng tôi ở lớp này là loại bỏ nhu cầu xem xét giao dịch thủ công, đảm bảo việc thanh toán và tuân thủ được thực hiện đồng thời và cho phép cộng tác liền mạch giữa tài khoản của con người và máy móc trong cùng một kênh quyết toán.

Frank: Ngay cả một ngân hàng hướng đến tương lai cũng phải được quản lý. Vậy làm thế nào để chúng ta cân bằng giữa “crypto bản địa” và “tuân thủ quy định”?

Charles: Chúng tôi cho rằng sự tuân thủ và đổi mới không nên mâu thuẫn với nhau.

Lớp Tuân thủ & Bảo mật của StakeStone áp dụng phương pháp "quy định dưới dạng mã", nhúng logic quy định trực tiếp vào lớp cơ sở của hệ thống. Lớp này bao gồm hai mô-đun chính:

- mô-đun KYC/AML Chuỗi : Sau khi hoàn tất xác minh danh tính, người dùng sẽ tạo thông tin xác crypto thông qua ZKP. Tương tác trên Chuỗi chỉ yêu cầu xuất trình hàm băm tuân thủ mà không tiết lộ danh tính dạng văn bản thuần túy. Trong đó thái tuân thủ được ghi vào lớp quyền tài khoản và có thể được điều chỉnh động (ví dụ: Tuân thủ / Bị hạn chế / Đang chờ xử lý), đồng thời tương thích với nhiều tiêu chuẩn pháp lý, cho phép tương tác xuyên Chuỗi.

- Giao diện quản lý có thể lập trình: Các cơ quan quản lý hoặc nút tuân thủ có thể trực tiếp xác định các quy tắc (giới hạn chuyển khoản, danh sách đen, tần suất báo cáo, v.v.) thông qua API. Hệ thống tự động xác minh tính tuân thủ trước khi giao dịch, và dữ liệu được báo cáo dưới dạng crypto và đồng bộ hóa với điểm cuối quản lý, đạt được khả năng hiển thị theo thời gian thực và tính bất biến.

Frank: Nghe có vẻ như anh cũng đã chính thức hóa "quy định" thành một hợp đồng phải không?

Charles: Mục tiêu của chúng tôi là biến việc điều chỉnh thành một năng lực vốn có của hệ thống, chứ không phải là một áp lực bên ngoài. Điều này cũng có thể được hiểu là "điều chỉnh như một thỏa thuận", và tuân thủ như một sự thực thi tự động.

Theo nhìn lên toàn diện, chúng tôi đã xây dựng một hệ điều hành tài chính với bốn thuộc tính vốn có:

Tự quản lý tài khoản – mỗi tài khoản là một tác nhân thông minh; tạo ra lãi suất minh bạch – nguồn lợi nhuận có thể xác minh được; quyết toán theo thời gian thực – giao dịch được xóa; tuân thủ tích hợp – quy định là mã.

Bốn chiều hướng này cùng nhau định hình hình thái của "ngân hàng tương lai". Khi các tài khoản trở thành tác nhân thông minh, khi việc thanh toán bù trừ trở thành một thỏa thuận, và khi cả quy định lẫn lợi nhuận đều được viết thành mã, hệ thống ngân hàng tương lai sẽ tự nhiên không còn là tên gọi của một tổ chức nữa, mà là một mạng lưới. Nó sẽ hoạt động giống như Internet, minh bạch như blockchain, và tự duy trì như AI.

III. Từ x402 đến tương lai: Xu hướng ngân hàng dựa trên giao thức

Frank: Bạn nghĩ việc đưa lại HTTP 402 vào năm nay thực sự có ý nghĩa gì?

Charles: Tôi cho rằng đây không chỉ là một tín hiệu công nghệ, mà còn là sự khởi đầu của một xu hướng mới. Xét cho cùng, HTTP 402 ban đầu được thiết kế như một điểm khởi đầu cho việc "tính phí cho các trang web", nhưng nó chưa bao giờ được sử dụng. Ngày nay, cuối cùng nó đã trở nên "cần thiết", không phải vì chúng ta muốn định giá các trang web, mà bởi vì xã hội loài người đang bước vào kỷ nguyên mà máy móc có thể hoạt động độc lập, thanh toán độc lập và quyết toán độc lập.

Xét cho cùng, khi các mô hình AI có ý định tự chủ và các thiết bị IoT bắt đầu tham gia vào các hoạt động kinh tế, chúng ta phải định nghĩa lại khái niệm "thanh toán". Nói một cách thẳng thắn, thanh toán sẽ không còn chỉ là hành vi của con người nữa, mà sẽ trở thành hành vi mạng lưới.

Đây chính là ý nghĩa thực sự của x402—nó thực sự rất phù hợp để làm ngôn ngữ thanh toán cho nền kinh tế máy móc.

Frank: Sự khác biệt cơ bản nhất giữa các ngân hàng kỹ thuật số gốc crypto tử và Neo Banks hoặc DeFi truyền thống là gì?

Charles: Sự khác biệt lớn nhất nằm ở định hướng cấu trúc. Tài chính truyền thống, bao gồm cả Neo Bank, về cơ bản vẫn là một tổ chức và một hệ thống tập trung, trong khi ngân hàng kỹ thuật crypto điện tử mà chúng tôi đang xây dựng hướng đến việc biến ngân hàng thành một giao thức, chứ không phải một tổ chức.

Lấy kiến trúc ngân hàng số tiền crypto của StakeStone làm ví dụ, nó không còn dựa vào phê duyệt thủ công, thanh toán tập trung hay đối chiếu nhiều cấp nữa mà thay vào đó nhúng tất cả các chức năng này vào mã.

StakeStone tập trung vào hướng này vì nó đại diện cho một hướng cấu trúc trong đó các ngân hàng không còn là "nhà cung cấp dịch vụ tin cậy" mà là "giao thức thực thi tin cậy".

Frank: Vậy theo ý kiến của ông, hệ thống ngân hàng trong tương lai sẽ như thế nào?

Charles: Hình thức ngân hàng sẽ có sự thay đổi cơ bản.

Trong hai thế kỷ qua, chúng ta đã quen với việc xem ngân hàng như một dạng "trung tâm" - trung tâm quỹ, trung tâm tín thác và trung tâm thanh toán bù trừ. Tuy nhiên, trong bối cảnh blockchain, AI và nền kinh tế máy móc, ngân hàng sẽ trở thành một hệ điều hành tài chính cơ bản hơn, chạy ngầm.

Chúng ta có thể so sánh nó với giao thức TCP/IP của Internet. Người bình thường không quan tâm đến nó, nhưng mọi luồng dữ liệu đều dựa trên nó. Điều tương tự cũng đúng với các ngân hàng trong tương lai. Nó là giao thức cơ bản cho dòng chảy giá trị, chứ không phải là một tổ chức dịch vụ hữu hình.

Điều này có nghĩa là quyết toán không còn phụ thuộc vào từng ngân hàng cụ thể nữa mà được hoàn tất ở lớp mạng. Tuân thủ không phải là một "báo cáo", mà là mã được thực thi theo thời gian thực, do đó việc phân phối lợi nhuận, kiểm soát rủi ro và bù trừ đều trở thành các chức năng nội tại của hệ thống.

Nói cách khác, "chức năng" của ngân hàng vẫn còn, nhưng "hình thức" của nó sẽ hoàn toàn biến mất.

Khi con người và máy móc hợp tác trong cùng một nền kinh tế, các ngân hàng sẽ không còn là nhà cung cấp dịch vụ nữa mà là mạng lưới công cộng cho dòng giá trị toàn cầu.

Frank: Vì viễn cảnh mong đợi của ngân hàng tương lai là trở thành mạng lưới công cộng cho dòng giá trị toàn cầu, vậy làm thế nào để token STO có thể nắm bắt giá trị trong mạng lưới công cộng này?

Charles: Mục tiêu của chúng tôi là mang lại giá trị nội tại thực sự cho STO và một bánh đà tăng trưởng bền vững, chứ không chỉ đơn thuần là chứng chỉ quản trị. Điều này chủ yếu đạt được thông qua cơ chế quản trị veSTO và cơ chế Swap & Burn độc đáo để tạo ra một vòng lặp nắm bắt giá trị.

Đầu tiên là quản trị và quyền. Người dùng chuyển đổi STO thành veSTO (với thời gian khóa/hoàn vốn, ví dụ: 30 ngày) để tham gia vào hoạt động quản trị của giao thức và có được các quyền, bao gồm xác định các thông số chính của giao thức như tỷ lệ phí và phân phối khích lệ, từ đó kiểm soát hướng phát triển của giao thức; nhận "tiền thưởng lợi nhuận" để tăng tỷ lệ lợi nhuận trong lớp sinh lời; và được hưởng chiết khấu cho các khoản phí giao dịch trên nền tảng như chuyển khoản và nạp rút tiền dựa trên mức nắm giữ của họ.

Thứ hai, có cơ chế swap và đốt giá trị. Ngân hàng kỹ thuật số crypto của StakeStone sẽ liên tục tích lũy Treasury công thông qua thu nhập đa dạng của nền tảng. Tài sản quỹ bao gồm tài sản crypto blue-chip chính thống, cung cấp hỗ trợ giá trị dài hạn cho STO.

Người nắm giữ STO có thể đổi STO trong đó lấy thị phần tài sản đa dạng trong kho lưu trữ thông qua cơ chế Swap & Burn. Sau khi hoàn tất việc trao đổi, hệ thống sẽ đốt vĩnh viễn số lượng token STO tương ứng, tạo ra một vòng khép kín thu thập giá trị "tăng trưởng giao thức → tích lũy kho lưu trữ → mua lại và đốt Swap & Burn → gia tăng giá trị của token còn lại" , cung cấp một lối thoát được bảo đảm bằng tài sản cho STO.

Frank: Cuối cùng, bạn dự đoán bước tiếp theo trên con đường này như thế nào?

Charles: Chúng ta có thể đang ở điểm khởi đầu của "chuẩn hóa tài chính nền kinh tế máy móc". Trong vài năm tới, AI, IoT và tài chính Chuỗi sẽ dần hội tụ - máy móc sẽ bắt đầu chi trả cho tỷ lệ băm, dữ liệu và băng thông, và việc thanh toán, quyết toán và tuân thủ sẽ được tự động hóa hoàn toàn.

Tóm lại

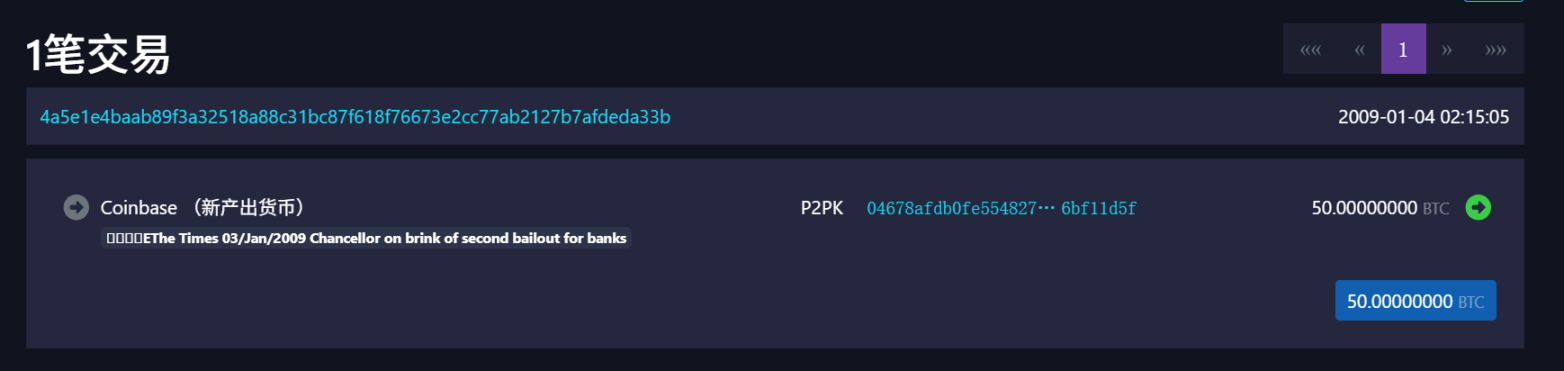

Vào ngày 3 tháng 1 năm 2009, khi Bitcoin đầu tiên được khai thác, Satoshi Nakamoto đã để lại một thông điệp trên khối đầu tiên:

"The Times 03/01/2009 Bộ trưởng Tài chính sắp tung ra gói cứu trợ thứ hai cho các ngân hàng"

Đây là lời mở đầu cho Bitcoin và là sự thức tỉnh lần của niềm tin phi tập trung.

Giờ đây, hơn một thập kỷ sau, khi nhìn lại lịch sử của HTTP 402, chúng ta như đang xem phần tiền truyện của Bitcoin. Đây không phải là những công nghệ mới được tạo ra từ hư không, mà là kết quả của những nỗ lực chung của cả một thời đại.

Nếu Bitcoin giải phóng "tiền tệ" khỏi sự tin tưởng tập trung lần, thì kiến trúc của x402 và các ngân hàng kỹ thuật số gốc crypto điện tử cũng đang dẫn dắt các "ngân hàng" hướng tới việc loại bỏ trung gian và giao thức hóa.

Lịch sử vang vọng vào thời điểm này.