Tác giả: Dong Jing Nguồn: Wall Street News

Thị trường toàn cầu đang chìm trong một nỗi lo lắng tập thể nguy hiểm, và có lẽ chỉ Nvidia mới có thể phá vỡ thế bế tắc này. Gã khổng lồ giá trị vốn hóa thị trường giá 4,5 nghìn tỷ đô la sẽ công bố báo cáo thu nhập quý 3 sau khi thị trường chứng khoán Mỹ đóng cửa vào thứ Tư (sáng sớm thứ Năm theo giờ Bắc Kinh), một báo cáo sẽ quyết định hướng đi của thị trường toàn cầu trong những tuần cuối năm.

Hiện tại, tâm lý trên thị trường đang lan rộng: từ Bitcoin đến cổ phiếu công nghệ, từ vàng đến trái phiếu chính phủ, từ vốn cổ phần quỹ đầu tư tư nhân đến trái phiếu doanh nghiệp, hầu như tất cả các loại tài sản đều đang chịu áp lực bán. Trong bối cảnh đó, các nhà đầu tư đang đổ dồn sự chú ý vào Nvidia, một động thái được thúc đẩy bởi cả hy vọng lẫn tuyệt vọng. Hiệu suất của công ty sẽ phản ánh trực tiếp lợi nhuận thực tế từ hàng trăm tỷ đô la mà các gã khổng lồ công nghệ đã đầu tư vào AI.

Hiện tại, các nhà phân tích Phố Wall nhìn chung lạc quan về báo cáo thu nhập sắp tới của Nvidia, kỳ vọng cả lợi nhuận ròng và doanh thu đều tăng trưởng hơn 50%.

Các nhà phân tích chỉ ra rằng nếu các nhà đầu tư hài lòng với kết quả kinh doanh quý 3 và chỉ dẫn quý 4 của Nvidia, phe mua sẽ đẩy thị trường đến một kết thúc lạc quan; nếu không, thị trường có thể phải đối mặt với một đợt điều chỉnh sâu hơn. Như những người trong cuộc trên Phố Wall đã nói, "Đây là một báo cáo cho thấy thị trường biến động cùng chiều với Nvidia."

Điều đáng chú ý là trong bối cảnh rủi ro thị trường tập trung cao độ, Nvidia, với tư cách là tỷ trọng lớn nhất trong S&P 500 và là trung tâm của giao dịch AI, có tầm quan trọng chưa từng có về mặt hiệu suất. Tuy nhiên, một số nhà phân tích thị trường chỉ ra rằng mặc dù rủi ro tập trung có thể thú vị trong giai đoạn thị trường tăng trưởng, nhưng nó có thể trở thành cơn ác mộng trong giai đoạn suy thoái.

Nvidia: Vị cứu tinh duy nhất trên thị trường hiện nay?

Một tâm lý ảm đạm đang lan rộng khắp thị trường và chỉ có Nvidia mới có thể phá vỡ sự ảm đạm này.

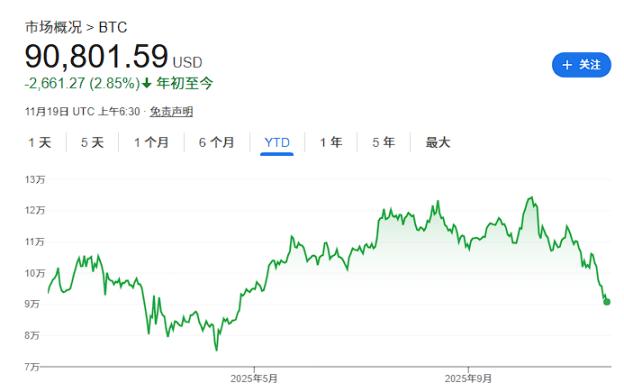

Các lĩnh vực đầu cơ nhất trên thị trường tài chính hiện đang chịu áp lực. Bitcoin— có lẽ là chỉ báo thuần túy nhất cho cơn sốt đầu cơ — đã giảm 29% so với mức đỉnh và hiện đang ở lợi nhuận âm trong năm nay.

Các công ty nắm giữ và lưu trữ Bitcoin đã chứng kiến giá cổ phiếu của họ lao dốc. Strategy (trước đây là MicroStrategy), công ty lớn nhất trong đó, đã chứng kiến giá cổ phiếu giảm hơn 30% trong năm nay và giảm hơn 50% so với mức đỉnh vào mùa hè.

Giá cổ phiếu của các công ty công nghệ không có lãi của Hoa Kỳ đã trì trệ trong nhiều tuần, cho thấy các nhà đầu tư, kể cả các nhà đầu tư nhà đầu tư bán lẻ chấp nhận rủi ro, đang bắt đầu mất kiên nhẫn với sự cường điệu này.

Điều đáng lo ngại hơn nữa là sự hỗn loạn không chỉ giới hạn ở các cổ phiếu công nghệ có tính cạnh tranh cao. Meta, công ty mẹ của Facebook, đã chứng kiến giá cổ phiếu đi ngang trong năm nay và đã xóa sổ một phần giá trị vốn hóa thị trường kể từ tháng 8, khi các nhà đầu tư ngày càng lo ngại về việc công ty dường nhìn lên chi tiêu vô hạn cho trí tuệ nhân tạo.

Mặc dù áp lực trên thị trường quỹ đầu tư tư nhân không phải lúc nào cũng dễ dàng nhận thấy, nhưng một loạt vụ vỡ nợ trong vài tháng qua đã khiến thị trường chao đảo. Chỉ số do Absolute Strategy Research biên soạn, chuyên theo dõi các công ty như Blackstone và KKR, đã giảm 13% trong năm nay, trái ngược hoàn toàn với S&P 500.

Các nhà phân tích chỉ ra rằng sự tăng các chỉ số chứng khoán chuẩn của Mỹ rõ ràng đã che giấu nhiều vấn đề. Bên dưới bề mặt, các nhà đầu tư đang ngày càng khó chiều lòng. Một rủi ro đáng kể là điều này có thể leo thang thành một đợt bán tháo toàn diện trên thị trường, vốn đã tràn đầy hy vọng kể từ mùa xuân.

Trong hoàn cảnh thị trường này, tầm quan trọng của báo cáo tài chính của Nvidia ngày càng trở nên nổi bật.

Bất chấp đợt bán tháo gần đây, giá cổ phiếu của Nvidia vẫn tăng 35% trong năm nay, cao hơn gấp đôi mức tăng khoảng 17% của Nasdaq 100.

Trong khi đó, việc giá cổ phiếu giảm khiến định giá của công ty trở nên tương đối hấp dẫn. Hệ số giá trên thu nhập dự phóng hiện tại của Nvidia là khoảng 29 lần, thấp hơn nhiều so với mức trung bình 10 năm là 35 lần, và cao hơn một chút so với mức khoảng 26 lần của chỉ số Nasdaq 100.

Scott Martin, giám đốc đầu tư tại Kingsview Wealth Management, cho biết: "Với tốc độ tăng trưởng của Nvidia, tỷ lệ P/E là 30 dường như không hề vô lý chút nào".

Các nhà phân tích Phố Wall dự đoán lợi nhuận ròng và doanh thu của Nvidia đều sẽ tăng trưởng hơn 50% trong báo cáo thu nhập sắp tới.

Dữ liệu do Bloomberg tổng hợp cho thấy Microsoft, Amazon, Google và Meta chiếm hơn 40% doanh số của Nvidia, và chi tiêu cho AI của họ dự kiến sẽ tăng trưởng 34% lên 440 tỷ đô la trong 12 tháng tới. Do đó, hiệu suất của công ty sẽ phản ánh trực tiếp lợi nhuận thực tế từ hàng trăm tỷ đô la đầu tư vào AI.

Các nhà phân tích chỉ ra rằng nếu các nhà đầu tư hài lòng với kết quả kinh doanh quý 3 của Nvidia, phe mua sẽ đẩy thị trường đến một kết thúc lạc quan; nếu không, thị trường có thể phải đối mặt với một đợt điều chỉnh sâu hơn. Như Martin đã nói:

"Đây là báo cáo thu nhập mà hiệu suất của Nvidia quyết định hướng đi của thị trường. Nếu hiệu suất của Nvidia mạnh mẽ, với doanh số dự kiến và hoạt động quy mô lớn hơn, thì mọi thứ sẽ ổn."

Phố Wall đặt cược vào báo cáo thu nhập "vượt quá mong đợi một lần nữa".

Các ngân hàng đầu tư Phố Wall nhìn chung lạc quan về báo cáo thu nhập của Nvidia.

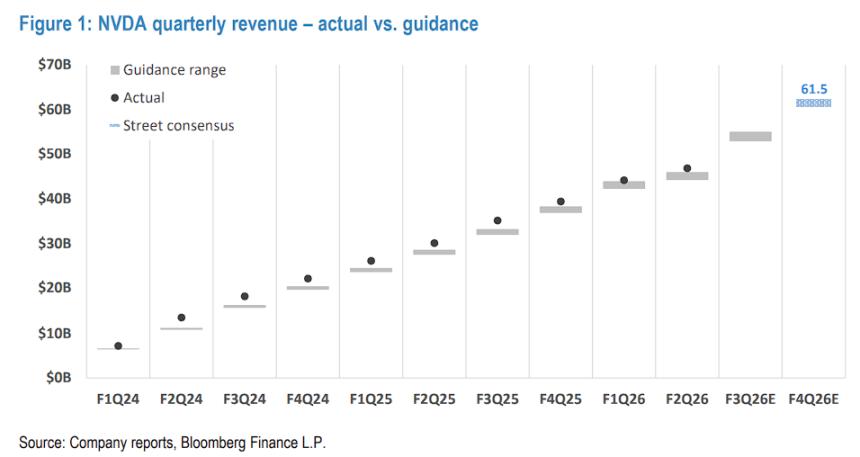

Theo Hard AI, JPMorgan Chase đã tuyên bố trong báo cáo nghiên cứu mới nhất rằng Nvidia rất có thể sẽ lặp lại chỉ dẫn"đánh bại và huy động vốn". Ngân hàng này dự kiến doanh thu quý 3 sẽ vượt mức dự báo chung của thị trường là khoảng 55 tỷ đô la và đưa ra chỉ dẫn hiệu suất từ 63 đến 64 tỷ đô la, cao hơn đáng kể so với kỳ vọng của thị trường là 61,5 tỷ đô la.

JPMorgan Chase cho biết tốc độ tăng trưởng hiện tại của Nvidia không phải do nhu cầu, mà do giới hạn năng lực của Chuỗi cung ứng khổng lồ. Nhu cầu tỷ lệ băm tiếp tục vượt xa nguồn cung, và cơ sở khách hàng lớn nhất của Nvidia, bao gồm các nhà cung cấp dịch vụ đám mây siêu quy mô, các công ty điện toán đám mây mới nổi và các phòng thí nghiệm AI, vẫn đang phải đối mặt với tình trạng tắc nghẽn tỷ lệ băm.

Năng lực Chuỗi cung ứng đang mở rộng nhanh chóng. JPMorgan Chase dự kiến bán ra rack Blackwell/Blackwell Ultra sẽ đạt tăng trưởng khoảng 50% so với quý trước trong quý 3, đạt khoảng 10.000 rack, và đà tăng trưởng này dự kiến sẽ tiếp tục trong quý 4. Ngân hàng này dự báo tổng bán ra rack của Nvidia trong năm tài chính 2026 sẽ đạt 28.000 đến 30.000 đơn vị.

Quan trọng hơn, theo thông tin được Nvidia công bố tại hội nghị GTC hồi tháng 10, lượng đơn hàng tồn đọng cho năm dương lịch 2026 đã vượt quá 70.000 rack, vượt quá công suất sản xuất tối đa của cả năm sau. Dựa trên thông tin này, JPMorgan Chase vẫn duy trì xếp hạng "thừa cân" đối với Nvidia với mức giá mục tiêu là 215 đô la.

JPMorgan Chase cũng tuyên bố trong báo cáo nghiên cứu của mình rằng các nhà đầu tư nên chú ý đến cách ban quản lý phản ứng với bốn mối quan tâm cốt lõi:

Đầu tiên, đó là lộ trình tăng sản lượng của Blackwell/Blackwell Ultra, đặc biệt là tốc độ mở rộng công suất trong nửa đầu năm 2026 (tức là nửa đầu năm tài chính 2027 của Nvidia).

Thứ hai, đó là tính bền vững của chi tiêu cho AI. Một báo cáo gần đây của đội ngũ toàn cầu JPMorgan Chase kết luận rằng nguồn tài trợ cho AI sẽ vẫn dồi dào đến năm 2030.

Thứ ba, đó là tác động của những hạn chế về điện năng. Trên toàn cầu, dự kiến sẽ có khoảng 120 gigawatt công suất điện của trung tâm dữ liệu được ra mắt trong 5 năm tới, nhưng chu kỳ bàn giao các tua-bin khí tự nhiên mới đã tăng vọt lên 3-4 năm, trong khi chu kỳ xây dựng các nhà máy điện hạt nhân vượt quá 10 năm, khiến nguồn điện trở thành một nút thắt thực sự.

Cuối cùng, tác động của lạm phát chi phí linh kiện lên biên lợi nhuận gộp là đáng kể. JPMorgan cho rằng rằng giá bộ nhớ LPDDR tăng gây áp lực lớn hơn so với bộ nhớ HBM. Tuy nhiên, ngân hàng này tin rằng Nvidia vẫn có khả năng đạt được mục tiêu biên lợi nhuận gộp tầm trung là 70% vào cuối năm tài chính 2026.

Theo TrendForce, Morgan Stanley thậm chí còn lạc quan hơn khi nâng giá mục tiêu cho Nvidia lên 220 đô la. Nhà phân tích Joseph Moore đã phát biểu trong báo cáo ngày 14 tháng 11 rằng nghiên cứu trong ngành cho thấy nhu cầu đang tăng tốc đáng kể, Nvidia đã giải quyết hoàn toàn các vấn đề ban đầu liên quan đến giá đỡ và nhu cầu tiếp tục tăng mạnh.

Nghiên cứu ngành của Morgan Stanley cho thấy tín hiệu nhu cầu từ khách hàng và nhà cung cấp của Nvidia trong quý 3 đều cho thấy tăng trưởng đang tăng tốc, trái ngược hoàn toàn với kỳ vọng chung của thị trường quan điểm chỉ báo tăng trưởng khác nhau của Nvidia đã đạt đỉnh.

Ở cấp độ khách hàng, chi tiêu vốn cho các dịch vụ đám mây trong quý 3 dự kiến sẽ tăng 142 tỷ đô la, với bốn nhà cung cấp dịch vụ đám mây siêu quy mô lớn đều tăng chi tiêu hơn 20 tỷ đô la. Tốc độ tăng trưởng hiện tại so với năm 2025 là 115 tỷ đô la, cao hơn 60% so với quý trước.

Theo quan điểm của nhà cung cấp, nhà sản xuất ODM Quanta kỳ vọng thu nhập máy chủ AI của mình sẽ tăng trưởng trong quý đầu tiên của năm 2026, với tăng trưởng hàng năm vượt quá 100% vào năm 2026. Để hỗ trợ nhu cầu này, Quanta có kế hoạch tăng gấp đôi công suất sản xuất máy chủ AI vào năm tới khi khả năng hiển thị đơn hàng kéo dài đến năm 2027.

Morgan Stanley đã nâng dự báo doanh thu quý 10 của Nvidia từ 54,4 tỷ đô la lên 55 tỷ đô la, và dự báo doanh thu quý 1 từ 61,2 tỷ đô la lên 63,1 tỷ đô la. Các nhà phân tích chỉ ra rằng việc đạt được tăng trưởng 8 tỷ đô la liên tiếp trong cả quý 10 và quý 1 sẽ lập kỷ lục lịch sử trong ngành.

Tuy nhiên, những lo ngại sâu sắc trên thị trường rất khó có thể xua tan.

Bất chấp triển vọng chung tích cực của các ngân hàng đầu tư Phố Wall về thu nhập của Nvidia, mối lo ngại của thị trường về đầu tư AI đang ngày càng sâu sắc và những mối lo ngại này đã được phản ánh trong hành vi của các nhà đầu tư.

Như Wall Street News đã đưa tin trước đó, Quỹ phòng hộ của Peter Thiel đã bán toàn bộ cổ phiếu Nvidia trong quý 3. SoftBank Group cũng đã thoái vị thế giữ khỏi các công ty này để đầu tư vào các khoản đầu tư AI khác.

Michael Burry, được biết đến với biệt danh "Big Đầu cơ giá xuống " vì short thị trường bất động sản trong cuộc khủng hoảng tài chính năm 2008, đã tiết lộ rằng Scion Asset Management của ông mua vào quyền chọn bearish cho Nvidia. Burry cảnh báo rằng đang có một bong bóng trong lĩnh vực AI.

Trong khi đó, một phân tích của Bloomberg về 909 hồ sơ 13F Quỹ phòng hộ cho thấy số lượng quỹ tăng và giảm vị thế Nvidia của họ gần như bằng nhau trong ba tháng tính đến ngày 30 tháng 9. Michael O'Rourke, chiến lược gia thị trường trưởng tại Jonestrading, tuyên bố:

"Những công ty trong lĩnh vực AI này đã không ngừng nâng cao tiêu chuẩn kỳ vọng. Giờ đây, họ không chỉ phải đạt được các con số đã đề ra mà còn phải tiếp tục đáp ứng kỳ vọng ngày tăng của thị trường. Đây là một trò chơi nguy hiểm đối với các công ty đại chúng."

Hơn nữa, rủi ro chính mà thị trường hiện đang phải đối mặt là những con số này có thể trở nên không đáng tin cậy nếu các nhà đầu tư lớn vào AI, đặc biệt là OpenAI tư nhân, buộc phải cắt giảm các cam kết của họ.

Melissa Otto, người đứng đầu bộ phận nghiên cứu công nghệ tại Visible Alpha, lưu ý: "Tôi cho rằng điều mà thị trường thực sự đang phải đối mặt hiện nay là tổng quy mô thị trường tiềm năng của tất cả các cơ sở hạ tầng AI này."

Jake Seltz, quản lý danh mục đầu tư tại Allspring Global Investments, cho biết công ty nắm giữ lượng lớn cổ phiếu Nvidia và ông sẽ theo dõi sát sao chỉ dẫn của quý tới. Mặc dù chỉ dẫn doanh thu có thể vượt kỳ vọng của thị trường, nhưng "khó có thể biết họ sẽ thận trọng đến mức nào trong chỉ dẫn của mình".