Bất kể bạn có bao nhiêu tài sản trên Chuỗi , nếu bạn không thể tiêu thụ chúng trong thế giới thực, bạn vẫn là một "người vô sản" không có phương tiện sản xuất.

Viết bởi: Kean

Tôi luôn thấy khó khăn khi phải giải thích danh tính của mình với bạn bè bên ngoài ngành tiền điện tử.

Hầu hết thời gian tôi sẽ nói đùa rằng tôi đang làm trong "ngành lừa đảo" vì bản chất của một dự án tiền điện tử là phát hành mã thông báo và tìm người tiếp quản khoản đầu tư, trong khi " cộng đồng tiền điện tử" là một thuật ngữ bị kỳ thị theo cả nghĩa pháp lý và xã hội.

Vì vậy, câu nói tôi thường nói nhất là: "Tôi là một người vô sản thực sự."

Lý do rất đơn giản—

Mặc dù có thể kiếm tiền, thực hiện giao dịch và nhận lương bằng tiền điện tử trên Chuỗi, nhưng một khi những loại tiền điện tử này rời khỏi ví và bước vào thế giới thực, chúng sẽ trở nên vô dụng và không có nơi nào để chi tiêu. Hơn nữa, các công ty tiền điện tử thường không đóng bảo hiểm xã hội cho nhân viên.

Tôi nhớ thẻ đầu tiên tôi liên kết là OneKey Card. Tôi tin rằng nhiều người cũng giống tôi: khi bạn liên kết thẻ thanh toán crypto với WeChat/Alipay và thực hiện thành công khoản thanh toán lần, bạn sẽ cảm thấy hơi lo lắng, rồi thở phào nhẹ nhõm. Lúc đó, tất cả những gì bạn muốn nói là: "Cuối cùng thì mình cũng được sống hợp pháp rồi!"

Trước đây, mỗi tháng chi tiêu sinh hoạt đều là một cuộc chiến tâm lý: USDT OTC → lo lắng về việc kiểm soát rủi ro → lo lắng về đóng băng thẻ → lo lắng về việc ngân hàng gọi điện hỏi về nguồn tiền. Mặc dù chỉ là một khoản chi nhỏ, nhưng tôi cảm thấy đây là một hoạt động mờ ám.

Tuy nhiên, việc OneKey Card ngừng hoạt động đã khiến tôi phải rời xa thị trường U Card trong một thời gian dài, khiến tôi lại trở thành "người vô sản" trong thế giới thực. Suy cho cùng, người dùng tiền điện tử không chỉ hoạt động trên Chuỗi mà còn cần phải sống trong thế giới thực như những chủ thể có năng lực hàng ngày.

Cho đến Token2049, dựa trên sự tẩy não tích cực của bạn tôi, tôi đã thử thẻ mới ra mắt của Bitget Wallet và trải nghiệm hiệu ứng thanh toán mượt mà từ USDT sang tiền pháp định, điều này cũng khơi dậy suy nghĩ mới của tôi về "thanh toán crypto".

Thanh toán bằng thẻ U-Card: Bước đột phá của "Giai cấp crypto"

Như đã biết, U-card không phải là một việc kinh doanh sinh lời. Nó không phải là một hệ thống thanh toán phi tập trung thuần túy, mà là một thành phần trong Chuỗi lợi nhuận của ngành thẻ truyền thống.

Chuỗi ngược dòng và xuôi dòng của nó rất dài, bao gồm các tổ chức thẻ (Visa/Mastercard/UnionPay, v.v.), nhà cung cấp BIN (ngân hàng/tổ chức phát hành thẻ được cấp phép), tổ chức phát hành thẻ (cung cấp tài khoản cơ sở và hệ thống kiểm soát rủi ro), nhà quản lý chương trình thẻ (Bitget Wallet và các nhà cung cấp dự án thẻ U khác), thương nhân OTC (xử lý trao đổi giữa tiền điện tử và tiền pháp định) và nhà sản xuất thẻ.

Trong suốt Chuỗi dài này, đội ngũ dự án U-card chỉ có tiếng nói đối diện người dùng Crypto, và không có khả năng thay đổi toàn bộ mô hình kinh doanh của Chuỗi lợi nhuận trong ngành thẻ truyền thống. Các nguồn lợi nhuận của việc kinh doanh thẻ truyền thống bao gồm phí ngoại hối, chênh lệch tỷ giá, phí chấp nhận thẻ, phí thường niên/phí kích hoạt thẻ/phí quản lý, việc kinh doanh vay mượn , v.v. Cho đến nay, hoạt động việc kinh doanh U-card đã trở nên cực kỳ cạnh tranh: 0 phí kích hoạt, 0 phí thường niên, 0 phí nạp tiền/phí đổi tiền... ngay cả khi tỷ giá hối đoái theo thời gian thực, họ vẫn phải chịu chi phí tuân thủ.

Tuy nhiên, U-card vẫn là giải pháp thân thiện với người dùng nhất để kết nối tiền điện tử với thế giới thực, đồng thời cũng sở hữu ứng dụng thực tế mạnh mẽ nhất. Nói cách khác, bất kỳ ai kiểm soát cổng thanh toán của người dùng đều có thể giữ chân người dùng. Ai mà không muốn có một lượng truy cập khổng lồ như vậy chứ?

Đây là lý do tại sao nhóm dự án U-Card, dù biết rằng việc kinh doanh này không sinh lời, vẫn tiếp tục đầu trong đó không ngừng nghỉ. Tại sao? Từ tháp nhu cầu của Maslow, bạn sẽ thấy rằng thanh toán bằng tiền điện tử không phải là một chức năng, mà là một quyền được sống còn .

Một vấn đề rất thực tế mà tất cả người dùng tiền điện tử phải đối mặt: làm thế nào tiền trên Chuỗi có thể đi vào cuộc sống thực? Giải pháp tốt nhất, tất nhiên, là các quốc gia có chủ quyền chấp nhận crypto làm phương tiện thanh toán. Nhưng nếu điều đó không xảy ra, điều gì sẽ xảy ra với cuộc sống hàng ngày của bạn nếu bạn gần như trắng tay?

Bất kể bạn có bao nhiêu tài sản trên Chuỗi , nếu bạn không thể sử dụng chúng trong cuộc sống thực, không thể được các ngân hàng công nhận và không thể tham gia vào trật tự tài chính của thế giới thực, thì bạn vẫn là một "giai cấp vô sản" không có phương tiện sản xuất.

Trong khuôn khổ lý thuyết của Marx, "giai cấp vô sản" ám chỉ giai cấp không sở hữu tư liệu sản xuất và phải dựa vào việc bán sức lao động để kiếm sống. Tóm lại, "sự hư vô" của giai cấp vô sản không có nghĩa là thiếu tiền, mà là thiếu những nguồn lực thuộc về họ và cho phép họ hoạt động tự chủ.

Trong hệ thống tài chính ngày nay, phương tiện sản xuất bao gồm tài khoản ngân hàng, hệ thống tín dụng, công cụ thanh toán, quyền sử dụng tiền tệ và các kênh lưu chuyển vốn toàn cầu. Tài sản của người nắm giữ crypto tồn tại trên Chuỗi, nhưng chúng không được hệ thống ngân hàng chính thống công nhận, không thể được sử dụng tự do để thanh toán, bị loại khỏi hệ thống tài chính chính thống và về cơ bản bị tước đoạt phương tiện sản xuất.

Vì vậy, tôi đề xuất khái niệm mới này: giai cấp crypto.

Giai cấp vô sản crypto nghèo không phải vì họ thiếu tiền, mà vì họ thiếu quyền thanh toán trong thế giới thực. Việc một tài sản Chuỗi có thể thanh toán hay không thường không được quyết định bởi chính tài sản đó, mà bởi việc thế giới thực có cho phép nó được coi là "tiền" hay không.

Lần trình KYC thành công cho Thẻ ví Bitget khiến tôi, với tư cách là người dùng tiền điện tử, lần đầu tiên cảm thấy mình thực sự được "chấp nhận" bởi hệ thống tài chính tuân thủ.

Bình đẳng trong thanh toán: Tạm biệt kỷ nguyên hao mòn cao

Xét về mặt khách quan, thị trường thẻ U hiện tại đã bước vào giai đoạn "cạnh tranh đồng nhất" - sau nhiều năm bị loại bỏ, một số ít sản phẩm thẻ U còn lại trên thị trường hiện nay thực sự xây dựng kiến trúc tài khoản ngân hàng cơ bản và kênh phát hành thẻ thông qua hợp tác với các tổ chức tài chính được cấp phép.

Ví dụ, Fiat24 là một trong những nhà cung cấp dịch vụ công nghệ và tuân thủ đầu tiên bước vào lĩnh vực này và được áp dụng rộng rãi trong ngành. Thậm chí có thể nói rằng Fiat24 hiện đang thống trị một nửa việc kinh doanh thẻ U: bên cạnh sê-ri các dự án cũ đã bị loại lịch sử, chẳng hạn như OneKey Card, Dupuy và Infini, một số ít dự án còn lại như SafePal, imToken và Bitget Wallet đều dựa trên các dịch vụ ngân hàng Thụy Sĩ tuân thủ của Fiat24.

Điều này cũng có nghĩa là kiến trúc tài khoản cơ bản và kênh phát hành thẻ của từng sản phẩm rất giống nhau, và sự khác biệt tập trung nhiều hơn vào tính ổn định, trải nghiệm dịch vụ cụ thể và mức phí.

Trong Token2049, một video lan truyền trên mạng xã hội cho thấy Xie Jiayin sử dụng Ví Bitget để thanh toán mã QR ngoại tuyến trực tiếp tại Việt Nam. Điều này thực sự gây ấn tượng với tôi. Có lẽ đây là hình thức thanh toán Web3 tiên tiến nhất, nơi ví trực tiếp đảm nhận khâu thu tiền. Mặc dù tính năng này hiện chỉ áp dụng cho một số khu vực Đông Nam Á, nhưng đây là một tín hiệu quan trọng.

Tất nhiên, thẻ U vẫn là loại thẻ phổ biến nhất hiện nay và thẻ U có tốt hay không phụ thuộc vào hai yếu tố: tính ổn định và giá cả.

Khi nói đến tính ổn định, một bí mật công khai trong ngành là việc kinh doanh thẻ U-card thường phụ thuộc vào các ngân hàng và có rủi ro bị cắt đứt kênh phân phối bất cứ lúc nào. Đó là lý do tại sao năm ngoái có tin đồn rằng Bitget đã mua lại DCS, một tổ chức được cấp phép tại Singapore, một cách chiến lược. Điều này giải thích tại sao sản phẩm này gần đây đã trở nên tích cực và ổn định hơn về mặt kiểm soát rủi ro và kênh phân phối — không chỉ là việc có "tiền", mà còn là việc đạt được sự tích hợp theo chiều dọc từ ví điện tử đến đơn vị phát hành thẻ.

Chỉ khi có quyền tự chủ đối với các kênh cơ bản thì lợi thế về chi phí mới có thể trở thành hiện thực.

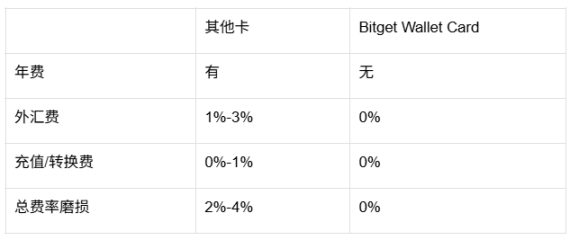

Suy cho cùng, điểm yếu lớn nhất của thẻ U-card trước đây là "hao mòn": mỗi lần nạp nạp tiền, mỗi lần đổi thẻ, và mỗi lần mua hàng đều bị tính phí, với tổng mức lỗ thường lên tới 2%-4%. Xu hướng hiện nay là để cạnh tranh thu hút người dùng làm "tài khoản chính", tất cả các công ty đều cố gắng hết sức để giảm phí.

Chiến lược hiện tại của Bitget Wallet Card là miễn phí giao dịch, phí ngoại hối và tuân thủ tỷ giá hối đoái theo thời gian thực của Google về cơ bản là đưa thanh toán bằng tiền điện tử từ "dịch vụ xa xỉ" trở lại "chi tiêu tiêu dùng thông thường".

Ví dụ, trước đây, khi sử dụng thẻ U-card để thanh toán cà phê, đặt vé máy bay hoặc thanh toán khách sạn, người dùng phải trả thêm phí giao dịch từ 2% đến 4%. Tuy nhiên, thẻ U-card này miễn phí giao dịch trọn đời cho 400 giao dịch U đầu tiên mỗi tháng. Phí chuyển đổi ngoại tệ, phí nạp tiền và phí chuyển đổi đều bằng 0. Thẻ cũng đảm bảo tỷ giá quyết toán thanh toán khớp với tỷ giá hối đoái theo thời gian thực của Google, thực sự đạt được mức 0 chi phí ẩn và 0 hao mòn. Quá đủ cho các khoản thanh toán tiêu dùng hàng ngày!

Nếu thẻ U trước đây giải quyết được vấn đề "liệu tài sản Chuỗi có thể được sử dụng để thanh toán hay không", thì giờ đây khi mọi người đều dựa trên kiến trúc cơ bản của Fiat24, Thẻ ví Bitget sẽ giải quyết được vấn đề "liệu tài sản Chuỗi có thể đi vào cuộc sống thực với chi phí thấp nhất, tính ổn định cao nhất và phạm vi kịch bản rộng nhất hay không".

Khi thẻ U-card có thể lần mà không cần lựa chọn người dùng hay khu vực, không phụ thuộc vào phí giao dịch hay chênh lệch tỷ giá hối đoái, mà vẫn đảm bảo hoạt động lâu dài, nó sẽ thực sự có ý nghĩa trong việc được áp dụng rộng rãi. Hơn nữa, ý nghĩa của nó sẽ không còn chỉ là một chiếc thẻ, mà là dấu hiệu của một bước ngoặt trong ngành, một nút lịch sử về cách thức "cuộc sống crypto " được định hình, thực hành và công nhận bởi xã hội.

Tóm lại: Lần, người dùng tiền điện tử không chỉ sống trên Chuỗi mà còn sống trong thế giới như những chủ thể có khả năng hàng ngày.