I. Giới thiệu

Tuần này, các nhà phát triển từ khắp nơi trên thế giới đang tụ họp tại Buenos Aires để tham dự Hội nghị Nhà phát triển Ethereum thường niên. Hơn nữa, Ethereum dự kiến sẽ nhận được nâng cấp lớn vào tháng 12, có tên mã là "Fusaka", giúp tăng lưu lượng dữ liệu lên gấp tám lần, cải thiện bảo mật mạng và giới thiệu các công cụ phát triển mới. Đồng thời, sự tham gia ngày càng tăng của các tổ chức đang mang lại dòng vốn mạnh mẽ, và thị trường RWA được kỳ vọng sẽ cung cấp động lực tăng trưởng mới cho Ethereum .

Tuy nhiên, do những bất ổn hoàn cảnh, giá Ethereum bắt đầu giảm từ mức cao mới là 4.900 đô la vào đầu tháng 10, bước vào xu hướng giảm. Đặc biệt là sau sự kiện thiên nga đen "sụp đổ ngày 11 tháng 10", giá ETH đã chậm lại, gần đây dao động quanh mức 3.000 đô la, giảm hơn 30% so với mức đỉnh. Các quỹ trước đây hỗ trợ tăng của ETH hiện đang rút vốn: Cổ phiếu Ethereum Treasury (DAT) đã giảm mạnh, người nắm giữ chuyển từ lãi sang lỗ, và một số cổ đông bán ra để rút tiền mặt; nhiều quỹ ETF ETH spot toàn cầu đã liên tục bị rút ròng, và các nhà đầu tư tổ chức truyền thống đang ngày càng áp dụng tâm lý chờ đợi. Trong khi đó, hệ sinh thái Ethereum thường xuyên gặp phải những trở ngại: tổng giá trị khóa vị thế giảm hơn 20% kể từ tháng 10, stablecoin Chuỗi liên tục gặp sự cố và bị hủy niêm yết, và các giao thức DeFi cũng liên tục gặp phải những trở ngại.

Bài viết này sẽ xem xét hiệu suất gần đây Ethereum, phân tích độ sâu các yếu tố tích cực và tiêu cực mà Ethereum đang phải đối mặt, đồng thời dự đoán Ethereum, năm sau, và thậm chí trong trung và dài hạn. Mục đích của bài viết là cung cấp một số tham khảo cho các nhà đầu tư thông thường, giúp họ làm rõ sự nhầm lẫn, nắm bắt xu hướng và đưa ra những đánh giá hợp lý hơn trong các thời điểm then chốt.

II. Phân tích hiệu suất gần đây Ethereum

Trong quý 3 năm nay, giá Ethereum tăng đều đặn cùng với tâm lý thị trường đang lên, tăng vọt từ khoảng 2.500 đô la vào cuối tháng 6 lên mức đỉnh điểm gần 4.950 đô la vào cuối tháng 8. Tuy nhiên, vào tháng 10, sự kết hợp giữa rủi ro kinh tế vĩ mô và rủi ro thị trường vốn có đã gây ra một "vụ sụp đổ kinh hoàng". Vào ngày 11 tháng 10, thông báo bất ngờ của Hoa Kỳ về việc áp thuế bổ sung đối với hàng hóa Trung Quốc đã trở thành chất xúc tác, gây ra làn sóng bán tháo tài sản rủi ro trên toàn cầu, khiến thị trường crypto trải qua một đợt sụt giảm mạnh. Giá Ethereum đã từng giảm mạnh hơn 20% xuống mức thấp khoảng 3.380 đô la. Mặc dù thị trường sau đó đã phục hồi, nhưng thanh khoản dần biến mất và xu hướng chung vẫn tiếp tục giảm. Tính đến thời điểm hiện tại, giá ETH ở mức khoảng 3.000 đô la, giảm hơn 30% so với mức cao nhất vào tháng 8.

Nguồn: https://www.tradingview.com/symbols/ETHUSD

1. Hoàn cảnh Kinh tế Vĩ mô Thắt chặt: Thắt chặt thanh khoản vĩ mô và sự thay đổi quan điểm thận trọng về lãi suất là những yếu tố không thể phủ nhận đằng sau đợt điều chỉnh này. Cục dự trữ liên bang Hoa Kỳ đã đưa ra tín hiệu thận trọng vào tháng 11, làm dịu kỳ vọng của thị trường về việc cắt giảm lãi suất vào tháng 12 và giảm đáng kể khẩu vị rủi ro . Sự bùng nổ của thị trường crypto trong quý 3 phần lớn được hưởng lợi từ việc các quỹ tổ chức "đầu cơ vào các sản phẩm mới" - nhiều quỹ ETF spot Ethereum đã được ra mắt vào mùa hè, các nhà đầu tư truyền thống đổ xô vào thị trường, và một số công ty niêm yết đã công bố kế hoạch mua tiền điện tử quy mô lớn, tạo ra lực mua mạnh mẽ. Tuy nhiên, bước sang tháng 10, sự bất ổn gia tăng trong hoàn cảnh kinh tế vĩ mô đã khiến các quỹ đầu tư an toàn quay trở lại đồng đô la Mỹ và trái phiếu kho bạc Mỹ, nhanh chóng làm cạn kiệt tiềm năng tăng trưởng cận biên của thị trường crypto.

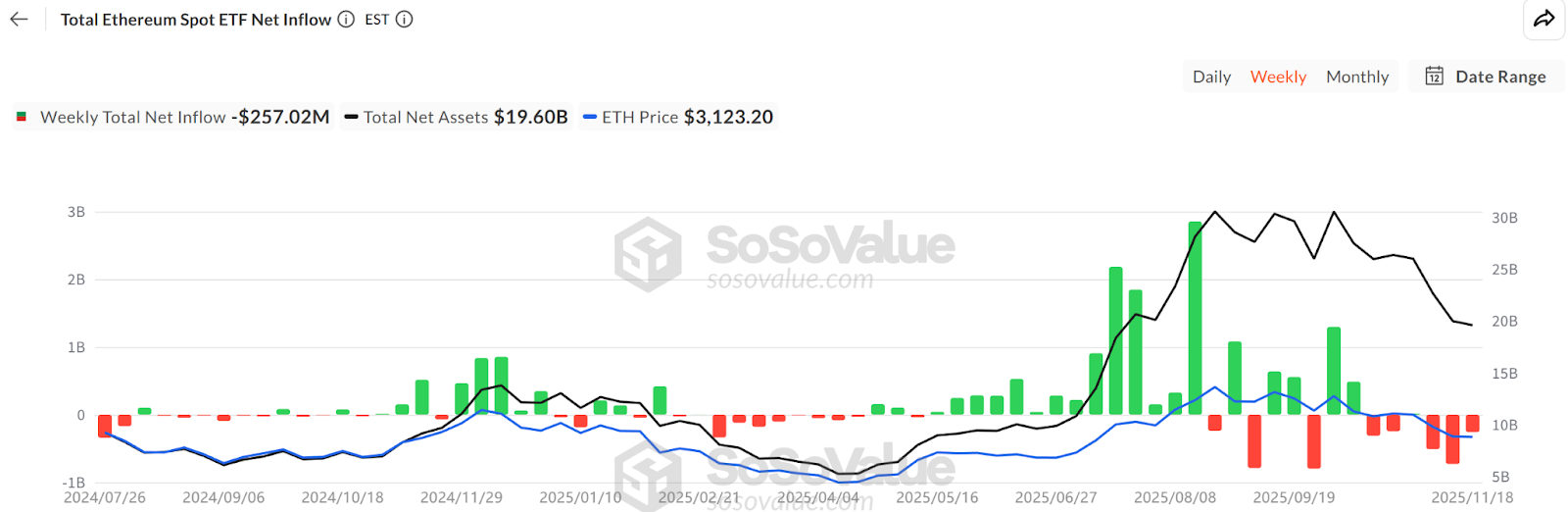

2. Dòng tiền rút khỏi quỹ ETF: Theo dữ liệu của SoSoValue, vào giữa tháng 11, tổng vị thế giữ spot Ethereum là khoảng 6,34 triệu Ethereum (192,8 nghìn tỷ đô la Mỹ), chiếm 5,19% lượng cung ứng ETH. Tuy nhiên, tháng này chứng kiến sự chuyển dịch từ dòng tiền vào ròng sang dòng tiền ra ròng, với quy mô rút vốn vượt xa dòng tiền vào mới và dòng tiền ra lớn nhất trong một ngày đạt 180 triệu đô la Mỹ. Điều này trái ngược hoàn toàn với dòng tiền vào ETF ổn định hàng ngày trong tháng 7 và tháng 8. Các nhà đầu tư ETF chủ yếu là nhà đầu tư dài hạn và việc rút vốn ròng liên tục trong nhiều ngày cho thấy nhu cầu về ETH từ các kênh tài chính truyền thống đang suy yếu. Việc họ rút vốn không chỉ làm giảm trực tiếp áp lực mua mà còn có thể khuếch đại biến động ngắn hạn.

Nguồn: https://sosovalue.com/assets/etf/us-eth-spot

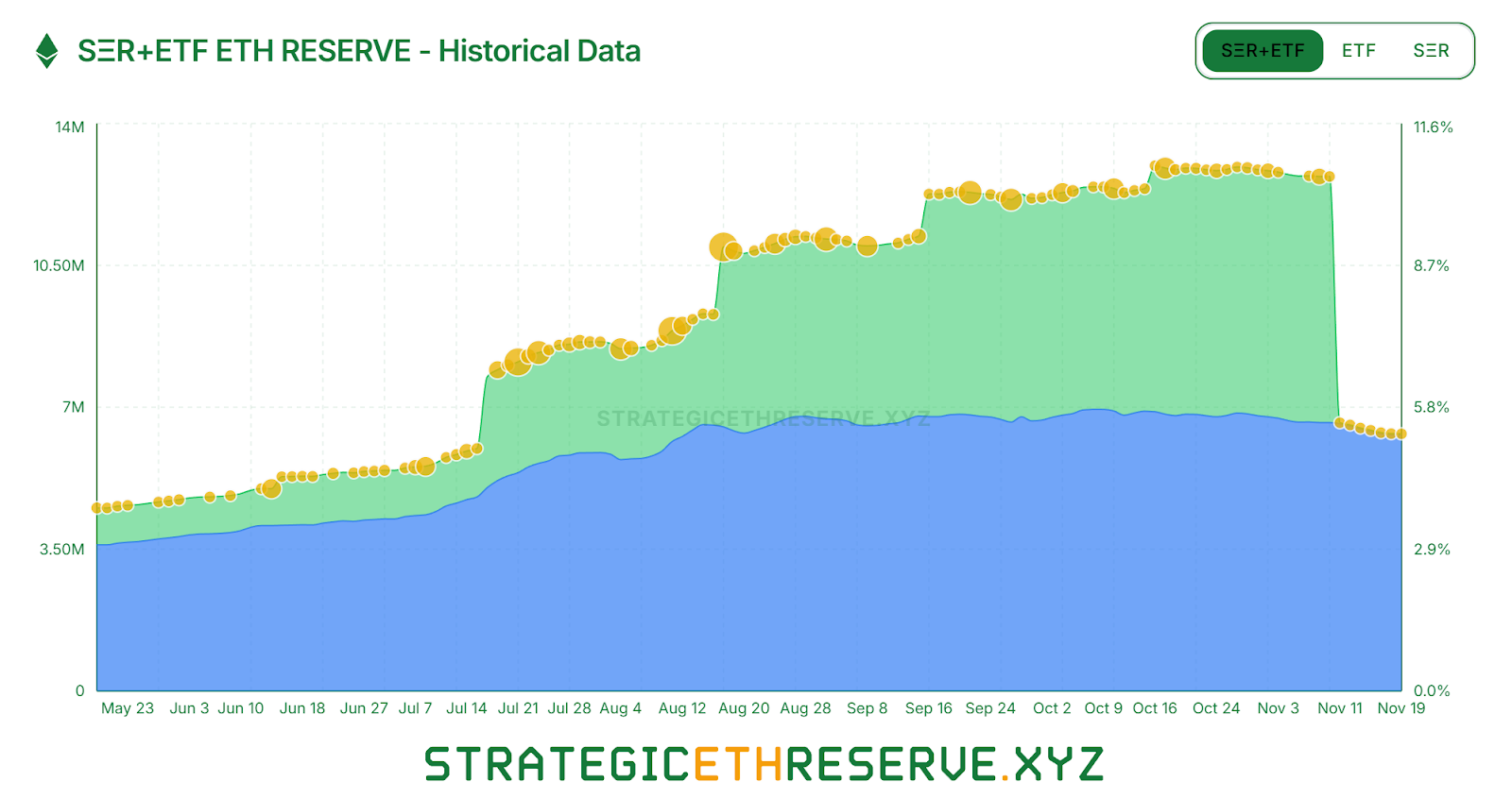

3. Công ty DAT tăng trưởng chậm lại: Sự phân kỳ xuất hiện trong ngành. Tính đến giữa tháng 11, tổng dự trữ chiến lược Ethereum của DAT đạt khoảng 6,24 triệu ETH, chiếm 5,15% lượng cung ứng, với tốc độ mua lại chậm lại đáng kể trong những tháng gần đây. Trong số những công ty lớn, BitMine, công ty áp dụng sớm, gần như là công ty duy nhất vẫn tích cực mua vào ETH: công ty này đã mua thêm 67.000 ETH chỉ trong tuần qua. Một công ty hàng đầu khác, SharpLink, đã ngừng hoạt động mua kể từ khi mua vào 19.300 ETH vào giữa tháng 10, với chi phí vị thế giữ vào khoảng 3.609 đô la, dẫn đến khoản lỗ trên giấy tờ. Hơn nữa, các công ty kho bạc nhỏ hơn buộc phải cắt lỗ: ví dụ, ETHZilla đã bán khoảng 40.000 ETH vào cuối tháng 10 để mua lại cổ phiếu của chính mình, với hy vọng thu hẹp mức chiết khấu giá cổ phiếu. Ngành công nghiệp kho bạc đã chuyển từ giai đoạn mở rộng đồng đều sang giai đoạn phân cực: những gã khổng lồ hùng mạnh vẫn đang cố gắng duy trì áp lực mua, trong khi những công ty nhỏ hơn đang phải đối mặt với hạn chế thanh khoản và áp lực trả nợ, buộc họ phải giảm lượng nắm giữ và cắt lỗ.

Nguồn: https://www.strategicethreserve.xyz/

4. Áp lực bán ra đòn bẩy xuất hiện: Trên thị trường thứ cấp, việc rút vốn nhanh chóng của các quỹ đòn bẩy càng làm gia tăng áp lực bán ra ETH. Trong đợt sụp đổ tháng 10, cá voi lớn như " Machi Big Brother", những người long tục nắm giữ vị thế bắt buộc, gây ra tâm lý trên diện rộng và làm suy yếu phần nào niềm tin lạc quan. Theo thống kê coinglass, hợp đồng mở ETH đã giảm mạnh gần 50% kể từ mức cao nhất vào tháng 8, cho thấy các quỹ đòn bẩy đang nhanh chóng giảm đòn bẩy, báo hiệu sự nguội lạnh của cả đầu cơ thị trường và thanh khoản. Không chỉ các vị thế mua đòn rút lui, mà những người nắm giữ lớn đã tích lũy coin trong một thời gian dài cũng bắt đầu nới lỏng vị thế. Công ty phân tích Chuỗi Glassnode báo cáo rằng người nắm giữ nắm giữ coin trong hơn 155 ngày, hiện đang bán khoảng 45.000 ETH (khoảng 140 triệu đô la) mỗi ngày, mức bán cao nhất kể từ năm 2021, cho thấy một số người nắm giữ dài hạn đang chọn bán ra ở mức giá cao hơn. Những dấu hiệu sê-ri cho thấy lực đẩy kỳ vọng tăng giá trên thị trường đã suy yếu đáng kể.

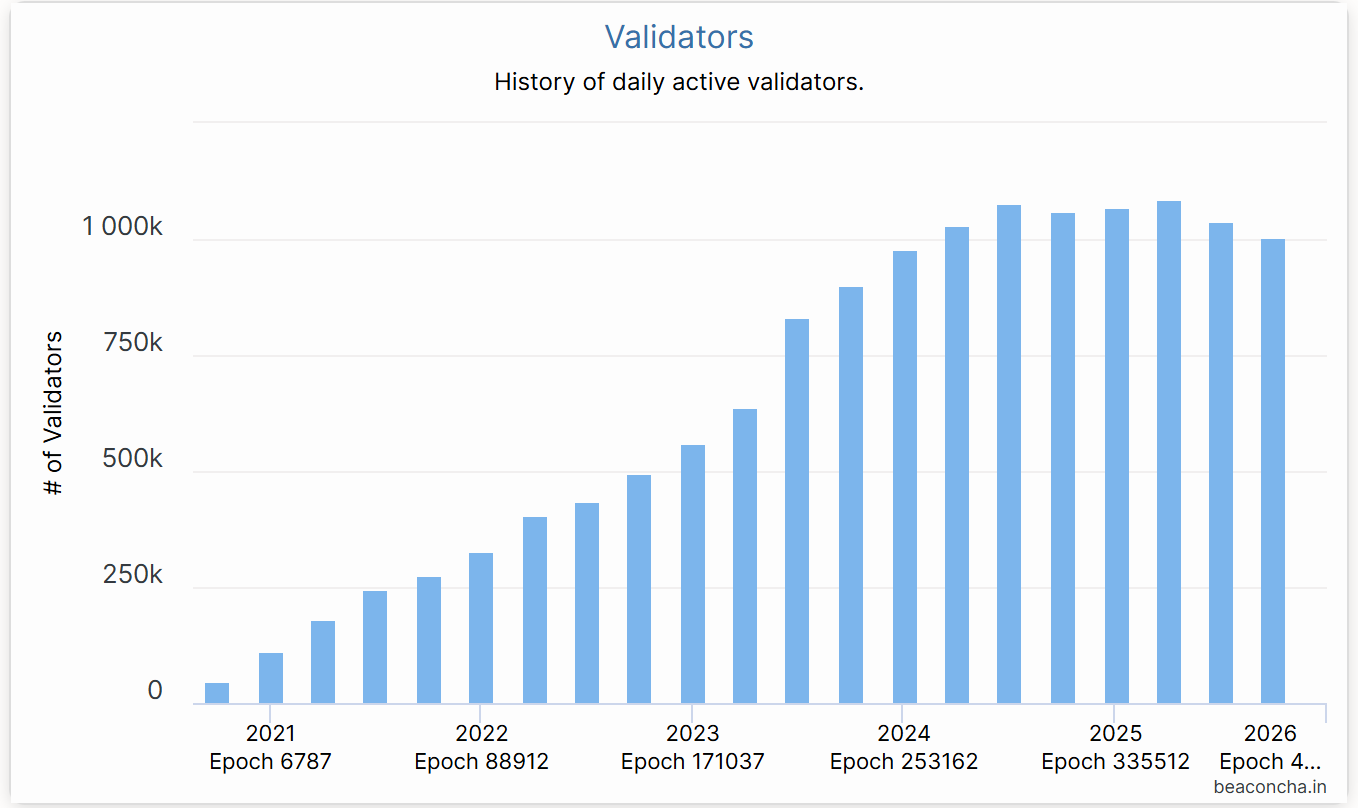

5. Ethereum Staking giảm: Dữ liệu Beacon Chuỗi cho thấy số lượng trình xác thực Ethereum đang hoạt động giảm khoảng 10% kể từ tháng 7, đánh dấu mức giảm đáng kể đầu tiên về số lượng trình xác thực kể từ khi chuyển sang Proof-of-Stake (PoS) vào năm 2022. Lý do chính là: thứ nhất, giá ETH tăng vọt trong nửa đầu năm đã khiến nhiều nhà điều hành nút thoát khỏi staking ở mức cao để nhận ra lợi nhuận, dẫn đến sự gia tăng mạnh mẽ trong hàng đợi thoát khỏi trình xác thực vào cuối tháng 7, với mức rút ETH hàng ngày Cao nhất mọi thời đại (ATH); thứ hai, sự sụt giảm gần đây về tỷ suất lợi nhuận staking hàng năm xuống khoảng 2,9%, cùng với lãi suất vay mượn trên Chuỗi tăng, đã làm giảm các cơ hội chênh lệch giá, làm suy yếu sự hỗ trợ giá của staking đối với ETH.

Nguồn: https://beaconcha.in/

6. Khủng hoảng Stablecoin và DeFi: Các vấn đề trong hệ sinh thái Ethereum cũng bị phơi bày, làm xói mòn thêm niềm tin của nhà đầu tư. Vào ngày 11 tháng 10, ngày xảy ra sự cố, USDE sụp đổ do cơ chế cho vay mượn chênh lệch giá xoay vòng thất bại, giảm xuống mức thấp nhất là 0,65 đô la. Mặc dù nhanh chóng phục hồi lên gần 1 đô la, nhưng nó đã gây ra một phản ứng dây chuyền. Sau đó, một số sự kiện rủi ro đã xảy ra phi tập trung lĩnh vực stablecoin phi tập trung: xUSD, được phát hành bởi giao thức Stream, đầu tiên bị de-pegging nghiêm trọng do sự sụp đổ của Quỹ phòng hộ cơ sở; tiếp theo, USDX, thuộc cùng chiến lược, cũng giảm xuống 0,38 đô la khi thanh khoản gặp khó khăn, gây ra rủi ro không thể mua lại với tỷ lệ 1:1; một Stablecoin thuật toán, deUSD, cũng không thoát khỏi tình trạng này, giảm xuống dưới mức giá neo của nó. Stablecoin mới từng đầy hứa hẹn này đã thất bại trong điều kiện thị trường khắc nghiệt, phơi bày sự mong manh và rủi ro hộp đen của mô hình stablecoin "trung trung tính delta" trong điều kiện thị trường khắc nghiệt. Những thất bại liên tiếp của stablecoin đã giáng một đòn nặng nề vào DeFi. Bắt đầu từ giữa tháng 10, một số giao thức vay mượn và tổng hợp lợi nhuận báo cáo nợ xấu và TVL (Tổng giới hạn giá trị) giảm mạnh: Kho lưu trữ USDC của Morpho buộc phải hủy niêm yết các chiến lược liên quan do giá trị bằng 0 của nhóm stablecoin Elixir liên quan, dẫn đến mất khoảng 3,6% tài sản của kho lưu trữ; giao thức cho vay đã thành lập Compound cũng phải đối mặt với áp lực nợ xấu do giá trị của một số stablecoin đuôi dài giảm mạnh, gây ra cuộc khủng hoảng thanh lý. Giao thức Balancer đã bị hacker tấn công vào cuối tháng 10, dẫn đến khoản lỗ vượt quá 100 triệu đô la. Những sự kiện này đã gây ra dòng tiền liên tục chảy ra khỏi DeFi. Tính đến đầu tháng 11, TVL Chuỗi của Ethereum đã giảm từ mức cao nhất trong năm là 97,5 tỷ đô la xuống còn khoảng 69,5 tỷ đô la, làm bốc hơi hơn 30 tỷ đô la tài sản chỉ trong hơn một tháng.

Nguồn: https://defillama.com/chain/

Nhìn chung, Ethereum hai tháng qua: hoàn cảnh vĩ mô bên ngoài thắt chặt, áp lực đồng thời lên ba lực lượng mua lớn (ETF, trái phiếu kho bạc và quỹ on-Chuỗi), và sự bất ổn nội bộ trong hệ sinh thái stablecoin và chứng khoán. Giữa những nghi ngờ, cả giá và giá trị vốn hóa thị trường Ethereum đều chịu áp lực.

III. Các yếu tố tiêu cực: Sự u ám của nền kinh tế vĩ mô và những lo ngại tiềm ẩn

Không thể phủ nhận, triển vọng tiêu cực hiện tại xung quanh Ethereum có thể tiếp tục gây áp lực lên giá ETH và sự phát triển của hệ sinh thái trong ngắn hạn đến trung hạn.

1. Thắt chặt kinh tế vĩ mô và rút vốn

Lực cản lớn nhất hiện nay đến từ hoàn cảnh kinh tế vĩ mô. Các ngân hàng trung ương lớn trên toàn thế giới đang duy trì chính sách lãi suất thận trọng trong bối cảnh lạm phát không ổn định, làm giảm kỳ vọng về việc cắt tâm lý lãi suất vào tháng 12 và thúc đẩy tâm lý e ngại rủi ro mạnh mẽ trên thị trường. Các động lực thúc đẩy tăng giá của ETH trong nửa đầu năm (đăng ký ETF, mua vào DAT và gia tăng thu mua Chuỗi ) hiện đã trở thành nguồn áp lực bán ra tiềm năng. Nếu hoàn cảnh kinh tế vĩ mô vẫn yếu trong sáu tháng tới, có khả năng nhiều tổ chức sẽ gián tiếp giảm vị thế ETH của họ bằng cách mua lại ETF hoặc bán cổ phiếu quỹ, dẫn đến dòng tiền liên tục chảy ra. Đặc biệt, bản thân mô hình quỹ có một số lỗ hổng nhất định: các công ty như BitMine hiện đang giao dịch với mức chiết khấu đáng kể và niềm tin của cổ đông thấp. Nếu chuỗi tài chính của họ bị phá vỡ hoặc họ phải đối mặt với áp lực trả nợ, rủi ro buộc phải bán ETH để nhận tiền mặt không thể bị bỏ qua. Tóm lại, cho đến khi thanh khoản toàn cầu đạt đến điểm ngoặt, những lực cản trong việc cấp vốn có thể sẽ tiếp tục gây áp lực lên Ethereum.

2. Hiệu ứng cạnh tranh và chuyển hướng

Chuỗi công khai khác như Solana và BSC đã phần nào chuyển hướng các quỹ đầu cơ. Hơn nữa, sự trỗi dậy của các giao thức Chuỗi chéo và Chuỗi ứng dụng như Plasma , Stable và Arc đã làm suy yếu sức hấp dẫn Ethereum đối với các dự án và người dùng. Với sự trỗi dậy của các khái niệm blockchain mô-đun , một số dự án thậm chí đã xây dựng chủ quyền Rollup của riêng mình, không còn phụ thuộc vào bảo mật của Ethereum. Trong không gian Layer2, sự cạnh tranh tồn tại giữa nhiều rollup: Arbitrum và Optimism đang đưa ra khích lệ hoặc airdrop cao để thu hút người dùng và lưu lượng truy cập, có khả năng dẫn đến một "cuộc chiến L2". Thành công của L2 không đồng nghĩa trực tiếp với tăng giá của Chuỗi chính ETH; thay vào đó, nó có thể làm giảm giá trị. Ví dụ: một số nền tảng L2 đã phát hành token độc lập để thanh toán phí, điều này có thể ảnh hưởng đến nhu cầu về ETH như gas trong dài hạn. Tất nhiên, ETH vẫn là tài sản quyết toán chính, vì vậy tác động cạnh tranh ngắn hạn là hạn chế, nhưng những tác động dài hạn cần được thận trọng.

3. Sự bất ổn về quy định và chính sách

Hoàn cảnh pháp lý cũng là thanh gươm Damocles treo lơ lửng trên đầu Ethereum. Mặc dù Chủ tịch SEC Paul Atkins đã tuyên bố rằng Ethereum không nên được coi là một chứng khoán, nhưng sự thay đổi trong thái độ quản lý có thể gây nghi ngờ về địa vị tuân thủ của Ethereum , do đó ảnh hưởng đến sự tham gia của các tổ chức. Hơn nữa, các cuộc thảo luận về quy định đối với DeFi đang diễn ra ở nhiều quốc gia khác nhau và stablecoin phi tập trung và giao dịch nặc danh có thể phải đối mặt với các hạn chế nghiêm ngặt hơn hoặc thậm chí là bị đàn áp. Những bất ổn về chính sách này có thể cản trở sự phát triển của hệ sinh thái Ethereum. Ví dụ: nếu một số quốc gia cấm các ngân hàng tham gia staking hoặc hạn chế nhà đầu tư bán lẻ mua và bán tài sản crypto , điều này sẽ trực tiếp làm giảm dòng vốn tiềm năng. Ngoài ra, các quy định MiCA của Châu Âu, áp đặt các yêu cầu đối với việc phát hành stablecoin và các dịch vụ DeFi, có thể làm tăng chi phí tuân thủ đối với các dự án Ethereum.

4. Rủi ro hệ sinh thái nội bộ và xây dựng lại niềm tin

Sau sê-ri sự kiện này, sự thiếu hụt niềm tin trong hệ sinh thái Ethereum sẽ cần thời gian để phục hồi. Một mặt, làn sóng de-pegging stablecoin đã khiến người dùng DeFi cảnh giác với các sản phẩm lợi nhuận cao. Hiện tại, khẩu vị rủi ro chung của thị trường đang thấp hơn, các chiến lược bảo thủ đang thịnh hành và người dùng ưa chuộng các nền tảng tập trung hoặc stablecoin chính thống như USDT/USDC. Điều này có Ethereum tình trạng thiếu thanh khoản và hạn chế tăng trưởng cho nhiều giao thức Ethereum tiên tiến trong tương lai gần. Mặt khác, các sự cố bảo mật thường xuyên (như hacker và lỗ hổng bảo mật) cũng đặt ra câu hỏi về tính bảo mật của lớp ứng dụng Ethereum. Mỗi cuộc tấn công hoặc sự cố lớn thường đi kèm với việc người dùng các giao thức liên quan bán ETH hoặc rút tiền. Dự kiến, quản trị rủi ro sẽ trở thành trọng tâm chính Ethereum trong tương lai gần, và các nhóm dự án có thể tăng cường dự trữ và các biện pháp bảo hiểm để khôi phục niềm tin của người dùng. Tuy nhiên, một khi tâm lý thị trường gấu) xuất hiện, các nhà đầu tư thường cần những kích thích tích cực hơn (như giá chạm đáy và phục hồi, hoặc sự xuất hiện của các ứng dụng mới) trước khi họ sẵn sàng tái đầu tư.

Tóm lại, Ethereum hiện đang trong giai đoạn chạm đáy, đối mặt với những thách thức cả nội tại lẫn bên ngoài. Sự rút lui của nguồn vốn vĩ mô, cạnh tranh trong ngành và áp lực pháp lý, cũng như các vấn đề trong chính hệ sinh thái của nó, tất cả đều có khả năng tiếp tục kìm hãm hiệu suất của ETH trong ngắn hạn. Những điều kiện bất lợi này cần thời gian và đủ động lực tích cực để giải quyết. Trong quá trình này, thị trường có thể sẽ tiếp tục chịu đựng những khó khăn và biến động.

IV. Các yếu tố tích cực: Nâng cấp- Thúc đẩy và Hỗ trợ cơ bản

Bất chấp những biến động gần đây, Ethereum vẫn là nền tảng vững chắc với tư cách là hệ sinh thái chuỗi công khai lớn nhất, thể hiện khả năng phục hồi lâu dài thông qua hiệu ứng mạng lưới, nền tảng công nghệ và sự đồng thuận về giá trị.

1. Hiệu ứng mạng lưới và khả năng phục hồi sinh thái

- Sự phát triển và đổi mới đang phát triển mạnh mẽ: Ethereum tiếp tục dẫn đầu ngành về cả số lượng nhà phát triển và dự án đang hoạt động, lượng lớn các ứng dụng và tiêu chuẩn mới nổi lên. Trong hội nghị DevConnect, một số phát triển quan trọng đã thu hút sự chú ý của cộng đồng: Vitalik đã nhắc lại các nguyên tắc Ethereum về "trung lập niềm tin và tự quản lý"; và các chủ đề tiên tiến như Trừu tượng hóa tài khoản và bảo vệ quyền riêng tư đã trở thành trọng tâm.

- Layer2 đang phát triển mạnh mẽ: Bất chấp những khó khăn gần đây về tổng TVL, hoạt động của người dùng và khối lượng giao dịch trên các mạng Lớp 2 như Arbitrum, Optimism và Base vẫn tương đối cao, cho thấy nhu cầu Chuỗi vẫn còn tiềm năng trong hoàn cảnh chi phí thấp. Sau nâng cấp Fusaka, với việc giảm thêm chi phí xuất bản dữ liệu, mô hình kinh tế Rollup sẽ trở nên bền vững hơn, thu hút nhiều người dùng và dự án triển khai trên Ethereum Lớp 2 hơn, qua đó góp phần nâng cao giá trị của Chuỗi chính.

- Bảo mật mạng lưới Ethereum và tính phi tập trung: Tổng số ETH được staking Chuỗi vẫn vượt quá 35 triệu, chiếm khoảng 20% lượng cung ứng, mang lại bảo mật Proof-of-Stake (PoS) mạnh mẽ. Mặc dù số lượng người xác thực gần đây đã giảm nhẹ, các nhà vận hành nút tổ chức mới đang lấp đầy khoảng trống. Trong tương lai, các tổ chức truyền thống hơn sẽ thu được lợi nhuận ổn định bằng cách nắm giữ và staking ETH, điều này sẽ cung cấp một "kho dự trữ" tiền liên tục Ethereum.

- Việc đốt phí duy trì tình trạng giảm phát của ETH: Việc đốt phí EIP-1559 duy trì các đặc tính giảm phát, dự kiến sẽ khuếch đại độ đàn hồi về giá của ETH và mang lại cho nó những đặc điểm tương tự như "phòng ngừa lạm phát tài sản kỹ thuật số".

Rõ ràng Ethereum(nhà phát triển + người dùng + mạng lưới tài trợ) và mô hình kinh tế ngày càng hoàn thiện tạo nên logic cơ bản cho sự lạc quan liên tục của các nhà đầu tư dài hạn.

2. Nâng cấp và cải tiến lớn

- Nâng cấp Fusaka: Nâng cấp Fusaka được coi là nỗ lực mở rộng quy mô đầy tham vọng nhất trong lịch sử mạng lưới Ethereum. Lần kiến sẽ được nâng cấp trên mainnet vào ngày 4 tháng 12. Điểm nổi bật nhất của Fusaka là việc giới thiệu công nghệ Lấy mẫu dữ liệu ngang hàng (PeerDAS). Công nghệ này làm giảm đáng kể yêu cầu về băng thông lưu trữ của mỗi nút bằng cách mỗi nút chỉ lưu trữ khoảng 1/8 tổng dữ liệu giao dịch, phần còn lại được xác minh thông qua lấy mẫu ngẫu nhiên và tái cấu trúc. Thay đổi này dự kiến sẽ tăng số lượng blob dữ liệu mà một khối Ethereum có thể chứa lên 8 lần, giảm đáng kể chi phí gửi dữ liệu giao dịch cho L2 Rollups. Nói cách khác, Fusaka sẽ tiếp tục mở rộng dung lượng dữ liệu và giảm phí gas , mang lại lợi ích trực tiếp cho các mạng Layer2 như Arbitrum và Optimism , cũng như người dùng.

- Những cải tiến quan trọng khác: Ngoài PeerDAS cốt lõi, nâng cấp lần còn bao gồm một số cải tiến quan trọng như điều chỉnh mô hình kinh tế Blob, cải tiến bảo vệ DoS để hạn chế các giao dịch và kích thước khối cực đại, cùng các công cụ mới cho người dùng và nhà phát triển; hỗ trợ gốc cho chữ ký đường cong elip P-256 trong EIP-7951, khả năng tương thích được cải thiện với ví phần cứng và thiết bị di động, và tối ưu hóa lệnh CLZ cho thuật toán hợp đồng.

Nếu mọi việc suôn sẻ, Fusaka có thể trở thành cột mốc quan trọng tiếp theo trong hành trình Ethereum hướng tới viễn cảnh mong đợi một lớp quyết toán toàn cầu, sau vụ sáp nhập vào năm 2022 và nâng cấp Thượng Hải vào năm 2023, đặt nền tảng công nghệ cho chu kỳ tăng trưởng tiếp theo.

3. Áp dụng các xu hướng mới và sự đồng thuận về giá trị

- Tiện ích Chuỗi được cải thiện: Với hiệu suất Ethereum được cải thiện và phí giảm, một số lĩnh vực ứng dụng từng hứa hẹn nhưng gặp khó khăn trong việc mở rộng quy mô do vấn đề chi phí đang sẵn sàng cho sự hồi sinh. Ví dụ: các trò chơi blockchain, mạng xã hội và nền tảng tài chính Chuỗi cung ứng yêu cầu giao dịch tần suất cao, giá trị thấp sẽ có xu hướng lựa chọn Ethereum nâng cấp hoặc kiến trúc L2 của nó làm cơ sở hạ tầng cơ bản.

- DeFi tiếp tục đổi mới: Dẫn đầu bởi Sky (trước đây là MakerDAO), các giao thức DeFi đang tích cực giới thiệu tài sản tuân thủ, mở rộng phạm vi tiếp cận sang cho vay stablecoin, đầu tư trái phiếu chính phủ và quyết toán liên giao thức thông qua các dự án phụ như Spark , Grove và Keel . DEX hàng đầu Uniswap gần đây đã kích hoạt hệ thống phí thông qua bỏ phiếu cộng đồng, tính phí 0,15% phí giao thức trên các nhóm được chọn để đóng góp vào kho bạc quốc gia. Điều này cho thấy các giao thức DeFi đang bắt đầu khám phá các mô hình lợi nhuận bền vững, trao quyền cho token quản trị và gián tiếp đóng góp vào sức sống của mạng Ethereum. Hơn nữa, Aave có kế hoạch ra mắt phiên bản V4, giới thiệu chức năng chuỗi Chuỗi và quản lý rủi ro tinh vi hơn. Khi hoàn cảnh thị trường được cải thiện, DeFi 2.0 mạnh mẽ hơn và được kiểm soát rủi ro hơn dự kiến sẽ thu hút một làn sóng người dùng mới quay trở lại.

- Sự chấp nhận ngày càng tăng và chính sách rõ ràng hơn: Việc các quỹ ETF của Hoa Kỳ liên tiếp được phê duyệt, việc mở cửa giao dịch nhà đầu tư bán lẻ tại Hồng Kông và các khu vực khác, cùng với nhu cầu mạnh mẽ về stablecoin tại các thị trường mới nổi đã tạo ra cơ hội cho tăng trưởng người dùng Ethereum . Đặc biệt ở các quốc gia có lạm phát cao (như Argentina và Thổ Nhĩ Kỳ), stablecoin và các ứng dụng thanh toán trên mạng lưới Ethereum đang trở thành công cụ quan trọng giúp người dân chống lại lạm phát và chuyển tiền xuyên biên giới, thể hiện giá trị sử dụng thực tế và thúc đẩy sự đồng thuận giá trị toàn cầu của ETH một cách tinh tế.

Tóm lại, bất chấp những biến động ngắn hạn, giá trị dài hạn của Ethereum vẫn giữ nguyên, và địa vị cốt lõi của nó trong bối cảnh blockchain toàn cầu vẫn vững chắc. Những yếu tố tích cực này sẽ không đảo ngược xu hướng thị trường ngay lập tức, nhưng giống như những hạt giống bị chôn vùi dưới tuyết, chúng có khả năng nảy mầm và phát triển nhanh chóng khi làn gió xuân thổi qua.

V. Triển vọng và Kết luận

Dựa trên các phân tích trên, chúng tôi đưa ra những đánh giá và dự báo sau đây về xu hướng tương lai Ethereum:

Ngắn hạn (trước cuối năm nay): Ethereum có khả năng sẽ duy trì xu hướng yếu và biến động, cho thấy dấu hiệu chạm đáy trong một phạm vi, nhưng khả năng phục hồi đáng kể là không cao. Bản thân nâng cấp Fusaka là một diễn biến tích cực được kỳ vọng, mà thị trường phần lớn đã phản ánh vào giá, vì vậy, tin tức nâng cấp này khó có thể đảo ngược xu hướng. Tuy nhiên, xét đến việc giá ETH đã giảm hơn 30% so với mức cao nhất, về mặt kỹ thuật, chúng đang ở tình trạng quá bán và áp lực chốt lời bên short đang gia tăng, hạn chế khả năng giá giảm mạnh hơn nữa trước cuối năm. Nếu không có yếu tố kinh tế vĩ mô tiêu cực lớn nào mới xuất hiện (chẳng hạn như việc tăng lãi suất bất ngờ), niềm tin của nhà đầu tư dự kiến sẽ phục hồi nhẹ và ETH có thể từ từ tăng lên trên 3.500 đô la để củng cố trước cuối năm. Cần lưu ý rằng thanh khoản đang eo hẹp vào cuối năm và khả năng phục hồi mà thiếu khối lượng giao dịch có thể sẽ bị hạn chế; mức 3.500 đô la sẽ là một ngưỡng kháng cự đáng kể.

Trung hạn (Toàn năm 2024 đến nửa đầu năm 2025): Ethereum dự kiến sẽ trải qua giai đoạn chạm đáy và củng cố trong nửa đầu năm 2024, với sự tăng cường dần dần được dự đoán từ nửa cuối năm trở đi. Cụ thể, ETH có thể tiếp tục biến động trong quý đầu tiên của năm sau, với áp lực bán cắt giảm thuế cuối năm và việc điều chỉnh danh mục đầu tư trong mùa báo cáo thu nhập của các tổ chức có khả năng gây ra biến động thị trường vào tháng 1. Tuy nhiên, tình hình có thể đảo ngược vào khoảng nửa cuối năm: nếu lạm phát giảm khiến Cục dự trữ liên bang Hoa Kỳ phải cắt giảm lãi suất, thì sự cải thiện nhỏ hoàn cảnh thanh khoản toàn cầu sẽ có lợi cho sự phục hồi rủi ro tài sản rủi ro, bao gồm cả ETH. Cùng với sự phục hồi trong khẩu vị rủi ro sau cuộc bầu cử giữa nhiệm kỳ của Hoa Kỳ, ETH có khả năng bắt đầu một xu hướng tăng mới, tăng lên phạm vi 4.500-5.000 đô la.

Dài hạn (cuối năm 2025 và sau đó): Nhìn xa hơn, Ethereum vẫn được kỳ vọng sẽ đạt những đỉnh cao mới trong chu kỳ thị trường bò toàn diện tiếp theo, củng cố địa vị "tầng quyết toán giá trị toàn cầu". Từ nửa cuối năm 2025 đến năm 2026, nếu hoàn cảnh kinh tế vĩ mô được nới lỏng và các ứng dụng blockchain quy mô lớn được triển khai, giá ETH có tiềm năng tăng lên trong khoảng 6.000-8.000 đô la. Nhận định này dựa trên logic sau: Thứ nhất, sau nâng cấp Fusaka, nâng cấp liên tục của Ethereum , chẳng hạn như Verkle Tree, Đề án PBS và việc triển khai phân mảnh hoàn chỉnh, sẽ liên tục cải thiện hiệu suất và giảm chi phí. Những lợi ích công nghệ này sẽ thu hút một lượng lớn ứng dụng và người dùng mới, tạo ra sự hỗ trợ vững chắc cho việc nâng cao giá trị. Thứ hai, hiệu ứng mạng lưới của Ethereum đang lan tỏa mạnh mẽ; càng nhiều người dùng thì càng thu hút nhiều nhà phát triển hơn, dẫn đến nhiều tài sản và ứng dụng hơn, tạo ra một vòng luẩn quẩn. Về lâu dài, Ethereum có cơ hội rất cao trở thành mạng lưới nền tảng hỗ trợ hàng nghìn tỷ đô la hoạt động kinh tế. Vào thời điểm đó, nhu cầu về ETH (gas thanh toán, tài sản thế chấp, lưu trữ giá trị) sẽ vượt xa kỳ vọng hiện tại. Hơn nữa, vị thế của ETH như một tài sản sinh lời (cho phép đặt cọc và sinh lợi nhuận) đặc biệt hấp dẫn các tổ chức. Khi hoàn cảnh thể chế trưởng thành, các quỹ hưu trí lớn và quỹ đầu tư quốc gia có thể sẽ phân bổ ETH ngày càng nhiều, giống như cách họ hiện đang phân bổ cho bất động sản và cổ phiếu. Điều này sẽ mang lại một dòng vốn mới khổng lồ, đưa ETH lên một tầm cao mới.

Tóm lại, Ethereum, với tư cách là nền tảng quan trọng của thế giới crypto, đã trải qua nhiều chu kỳ thị trường tăng giá và giảm giá, mỗi lần đều trỗi dậy từ đống tro tàn giữa những hoài nghi. Sự tương tác giữa các yếu tố tích cực và tiêu cực cuối cùng sẽ phơi bày sự thật, và thời gian cuối cùng sẽ chiến thắng công nghệ và giá trị. Sau khi trải qua quá trình tự đổi mới và vượt qua những thử thách của thị trường, một Ethereum mạnh mẽ hơn có thể sẽ một lần nữa đứng ở vị trí trung tâm trong những năm tới, viết nên một chương mới của vinh quang.

về chúng tôi

Hotcoin Research, bộ phận nghiên cứu cốt lõi của sàn giao dịch Hotcoin, chuyên tâm biến những phân tích chuyên nghiệp thành công cụ thiết thực cho các quyết định đầu tư của bạn. Chúng tôi phân tích xu hướng thị trường thông qua "Thông tin chuyên sâu hàng tuần" và "Báo cáo nghiên cứu độ sâu"; và "Lựa chọn Hotcoin" độc quyền (sàng lọc kép bằng AI + chuyên gia) giúp bạn xác định tài sản tiềm năng và giảm chi phí thử nghiệm. Hàng tuần, các nhà nghiên cứu của chúng tôi cũng tổ chức các buổi phát trực tiếp để thảo luận về điểm nóng và dự đoán xu hướng. Chúng tôi tin rằng sự hỗ trợ tận tình và chỉ dẫn chuyên nghiệp có thể giúp nhiều nhà đầu tư định hướng chu kỳ thị trường và nắm bắt cơ hội giá trị của Web3.

Cảnh báo rủi ro

Thị trường crypto rất biến động, và việc đầu tư vào nó vốn dĩ tiềm ẩn rủi ro. Chúng tôi khuyến nghị các nhà đầu tư nên hiểu rõ rủi ro này và đầu tư theo một khuôn khổ quản lý rủi ro chặt chẽ để đảm bảo an toàn cho tiền của mình.

Trang web: https://lite.hotcoingex.cc/r/Hotcoinresearch

Email: labs@hotcoin.com