Nếu lấy lịch sử làm tham khảo, thì giai đoạn phát triển của token hóa hiện nay tương đương với internet năm 1996.

Tác giả bài viết: Frank, Viện Nghiên cứu MSX

Nguồn bài viết: TechFlow

"Token hóa) cuối cùng sẽ nuốt chửng toàn bộ hệ thống tài chính."

Đối với Nasdaq, đây không còn là một khẩu hiệu suông, mà là nhiệm vụ chiến lược cấp bách nhất hiện nay.

Ngày 25 tháng 11, Matt Savarese, người đứng đầu chiến lược tài sản kỹ thuật số tại Nasdaq, cho biết trong một cuộc phỏng vấn với CNBC rằng Nasdaq coi việc được SEC chấp thuận chương trình cổ phiếu token hóa là nhiệm vụ hàng đầu và sẽ "thúc đẩy nhanh nhất có thể". Ông cũng thận trọng nhấn mạnh rằng Nasdaq không cố gắng Sự lật đổ hệ thống, mà chỉ muốn thúc đẩy việc tích Chuỗi tài sản vào chuỗi khối một cách "có trách nhiệm" trong khuôn khổ pháp lý.

Nhưng dù lời nói có nhẹ nhàng đến đâu, hành động cũng không biết nói dối.

Trong khi các ông lớn khác vẫn đang thận trọng quan sát hoặc tiến hành thử nghiệm ở các thị trường biên, Nasdaq, đứng ở trung tâm của TradFi, dường như đã đưa ra quyết định của mình và bắt đầu tăng tốc mạnh mẽ.

1. Không phải Crypto mà chính Nasdaq mới là bên nhấn ga.

Quay ngược lại ngày 8 tháng 9, ba tháng trước, khi Nasdaq đệ trình một đề xuất thay đổi quy tắc mang tính bước ngoặt lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC). Mục tiêu cốt lõi, thoạt nhìn, khá cấp tiến: cho phép các nhà đầu tư giao dịch trực tiếp cổ phiếu của các công ty niêm yết công khai như Apple và Microsoft, tồn tại dưới dạng token blockchain và các sản phẩm giao sàn giao dịch sàn (ETP) trên sàn chính Nasdaq.

Tuy nhiên, khi xem xét kỹ hơn nhiều chi tiết được tiết lộ trong đơn đăng ký này, ta thấy rằng đằng sau vẻ ngoài cấp tiến, Nasdaq cung cấp một giải pháp "cấu trúc lai" vô cùng khéo léo về mặt chính trị. Điều này là nhờ vào sự hiểu biết sâu sắc về các giới hạn của SEC, nhờ đó tránh được việc cải tổ hoàn toàn và thay vào đó khéo léo tách biệt "giao dịch" khỏi "quyết toán ".

Điểm mấu chốt của toàn bộ ứng dụng nằm ở việc xử lý việc kinh doanh cổ phiếu token hóa như giao dịch cổ phiếu thông thường, trong đó mỗi giao dịch cổ phiếu token hóa hóa quyết toán thông qua một ủy thác tín nhiệm Chứng khoán (DTC), và "việc khớp lệnh vẫn được hoàn tất trong cùng một sổ lệnh, và ngay cả khi một lệnh chứa cổ phiếu token hóa, nó sẽ không ảnh hưởng đến thứ tự ưu tiên của sàn giao dịch trong việc thực hiện lệnh đó."

Nói cách khác, ở khâu đầu tư, mọi thứ vẫn giữ nguyên, trải nghiệm của nhà đầu tư hầu như không thay đổi, việc khớp lệnh vẫn được thực hiện trong cùng một sổ lệnh, các lệnh mua cổ phiếu token hóa không nhận được ưu tiên bổ sung, giao dịch vẫn được tính vào hệ thống chào mua và chào bán tốt nhất toàn quốc (NBBO), và những người mua token sẽ được hưởng đầy đủ tất cả các quyền của cổ đông, bao gồm quyền biểu quyết và quyền thanh lý.

Cuộc cách mạng thực sự diễn ra ở lớp quyết toán phía sau. Sau khi giao dịch hoàn tất, Nasdaq sẽ không tuân theo phương pháp truyền thống mà thay vào đó sẽ chuyển hướng dẫn cho ủy thác tín nhiệm khoán (DTC) để khởi động một quy trình hoàn toàn mới Chuỗi:

- Lập bản đồ khóa: Sau khi giao dịch hoàn tất, Nasdaq truyền các chỉ thị quyết toán đến DTC;

- Đúc Chuỗi : DTC khóa các cổ phần truyền thống trong một tài khoản chuyên dụng, và hệ thống đúc token có giá trị tương đương trên Chuỗi ;

- Phân phối tức thì: Token được phân bổ ngay lập tức vào ví blockchain của nhà môi giới;

Tóm lại, cổ phiếu token hóa hoàn toàn tương đồng với cổ phiếu truyền thống về mặt giao dịch, điểm khác biệt duy nhất là việc giới thiệu cơ chế ánh xạ Chuỗi ở lớp quyết toán . Thiết kế này có nghĩa là cổ phiếu token hóa không nằm ngoài Hệ thống Thị trường Quốc gia (NMS) mà được tích hợp liền mạch vào khuôn khổ pháp lý và minh bạch hiện có. Nó tận dụng các nguồn thanh khoản lớn hiện có và giới thiệu blockchain như một công cụ quyết toán thế hệ mới.

Điều thú vị là, chỉ vài ngày trước khi Nasdaq nộp đơn (ngày 4 tháng 9), Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã công bố chương trình nghị sự hàng năm của mình, trong đó đề xuất cải cách chính sách crypto, bao gồm "tái cấu trúc quy định crypto" và "giảm bớt các quy tắc quá phức tạp bị Phố Wall chỉ trích".

Sự "trùng hợp" về thời điểm này khiến người ta khó lòng không nghĩ rằng Nasdaq đã tính toán chính xác thời điểm diễn ra sự kiện, cảm nhận được sự thay đổi tinh tế trong định hướng quản lý. Thậm chí có thể nói rằng Nasdaq hiểu rõ mục tiêu cuối cùng của SEC, và do đó khéo léo cân bằng giữa "sự đổi mới" và "sự ổn định" trong thiết kế của mình.

Trong một cuộc phỏng vấn, Chuck Mack, Phó Chủ tịch cấp cao của Nasdaq Bắc Mỹ, đã giải thích ngắn gọn bản chất của "kiến trúc lai" này: "Chúng tôi không cố gắng thay thế hệ thống hiện có, mà là cung cấp cho thị trường một lựa chọn công nghệ hiệu quả và minh bạch hơn. Chứng khoán token hóa chỉ đơn giản là cùng một tài sản được thể hiện dưới một hình thức mới trên blockchain ."

Tóm lại, theo thiết kế của Nasdaq, token hóa không phải là "bắt đầu lại từ đầu", mà là một nâng cấp nhẹ nhàng nhưng vững chắc cho cơ sở hạ tầng hiện có - có khả năng tận dụng cấu trúc thị trường và hệ thống giao dịch hiện tại đồng thời cho phép blockchain trở thành một thế hệ công cụ lưu ký và quyết toán mới.

Theo kế hoạch, một khi cơ sở hạ tầng cho giao dịch trực tiếp với người tiêu dùng (DTC) được thiết lập, các nhà đầu tư Mỹ có thể chính thức chứng kiến những chứng khoán token hóa đầu tiên được giao dịch trên Quyết toán vào cuối quý 3 năm 2026.

Vào thời điểm đó, sổ sách kế toán của Phố Wall có thể sẽ được nâng lên một tầm cao hoàn toàn mới.

II. Phố Wall cực đoan, tại sao lại vào thời điểm này?

Trên thực tế, Nasdaq không phải là đơn vị đầu tiên "tham gia", nhưng sự gia nhập của nó đánh dấu sự khởi đầu của giai đoạn quyết định trong cuộc cạnh tranh này.

Nhìn sang Phố Wall, một phong trào âm thầm hướng tới Chuỗi đã bắt đầu: JPMorgan Chase đã ra mắt nền tảng Onyx để tạo điều kiện thuận lợi cho quyết toán giữa các tổ chức, BlackRock đã phát hành quỹ trái phiếu chính phủ token hóa BUIDL trên Ethereum , và Citigroup cũng đang nghiên cứu các phương thức thanh toán xuyên biên giới và lưu tài sản được token hóa.

Nhưng tại sao Nasdaq lại dẫn đầu vào thời điểm này, hơn bao giờ hết?

Một câu nói của CEO BlackRock, Larry Fink, có lẽ đã nắm bắt được một phần sự thật: "Kể từ khi phát minh ra hệ thống kế toán kép, sổ sách kế toán chưa bao giờ thú vị đến thế." Về bản chất, việc xem xét lại lịch sử tài chính hàng thế kỷ chính là lịch sử của sự tiến hóa của công nghệ kế toán.

- Năm 1602, Sở sàn giao dịch Amsterdam được thành lập, đánh dấu sự ra đời của thị trường chứng khoán đầu tiên trên thế giới, với các chứng chỉ giấy trở thành nền tảng của sự tin tưởng.

- Năm 1792, Hiệp ước Sycamore được ký kết, Sở giao dịch chứng khoán New York được thành lập, và Phố Wall bước vào kỷ nguyên của các hợp đồng trên giấy tờ và đấu thầu thủ công.

- Năm 1971, NASDAQ được thành lập, đánh dấu sự ra đời của thị trường giao dịch điện tử đầu tiên trên thế giới;

- Năm 1996, hệ thống DRS (Direct Register System) được ra mắt, mở ra kỷ nguyên không dùng giấy tờ trên thực tế cho thị trường chứng khoán Mỹ;

Ngày nay, blockchain đã trở thành người nắm giữ mới nhất của ngọn cờ này. Khi công nghệ tích lũy đến một điểm quan trọng, sự thay đổi sẽ diễn ra một cách tự nhiên.

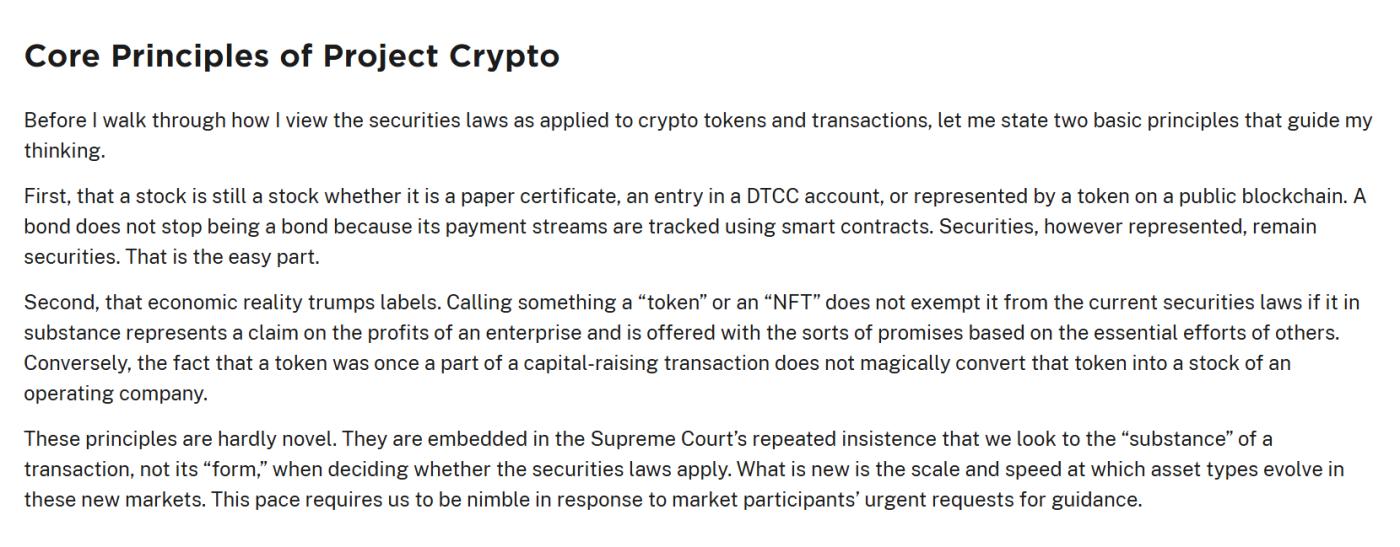

Điều thú vị hơn nữa là lập trường pháp lý cũng đang trải qua một sự thay đổi tinh tế. Vào ngày 12 tháng 11, trang web của SEC Hoa Kỳ đã công bố toàn văn bài phát biểu mới nhất của Chủ tịch Paul S. Atkins, trong đó một đoạn được thị trường hiểu là "giấy khai sinh" cho token hóa cổ phiếu Hoa Kỳ:

"Cho dù cổ phiếu được thể hiện bằng chứng chỉ giấy, tài khoản của công ty lưu ủy thác tín nhiệm và quyết toán (DTCC) hay token trên chuỗi blockchain công khai, về bản chất nó vẫn là cổ phiếu; trái phiếu không ngừng là trái phiếu chỉ vì dòng thanh toán của nó được theo dõi thông qua hợp đồng thông minh. Dễ hiểu rằng chứng khoán luôn là chứng khoán, bất kể hình thức của nó là gì."

Nguồn: Trang web của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC).

Nói thẳng ra, theo quan điểm của các cơ quan quản lý, chứng khoán được mã hóa vẫn là chứng khoán, nhưng miễn là bản chất pháp lý của chứng khoán không thay đổi, thì nâng cấp công nghệ không còn bị cấm nữa.

Chính nhờ sự hỗ trợ kết hợp giữa công nghệ và quy định mà Nasdaq rất muốn thúc đẩy việc token hóa) nhằm giải quyết ba vấn đề cốt lõi trong thị trường vốn mà các kiến trúc truyền thống không còn đáp ứng được:

- Hiệu quả quyết toán: Từ T+1 hoặc thậm chí lâu hơn, xuống còn T+0 (thanh toán bù trừ tức thời), loại bỏ hoàn toàn rủi ro đối tác. Theo phân tích, điều này sẽ giúp cơ sở hạ tầng toàn cầu tiết kiệm hàng chục tỷ đô la chi phí vận hành mỗi năm.

- Giao dịch 24/7: Phá vỡ giới hạn giao dịch 6,5 giờ, cho phép thanh khoản toàn cầu 24/7 và giải quyết vấn đề nghiêm trọng về phân mảnh thanh khoản;

- Khả năng lập trình tài sản: Ghi các chức năng chia cổ tức, bỏ phiếu và kiểm tra tuân thủ vào hợp đồng thông minh để mở rộng quản trị tự động và nhiều khả năng kết hợp hơn;

Nhưng ngoài những tiến bộ công nghệ, tôi cho rằng còn có một điểm quan trọng hơn nữa: về cơ bản đây là sự tái cấu trúc mô hình phân phối lợi nhuận. Xét cho cùng, trong hệ thống TradFi hiện tại, Nasdaq thực chất đang ở vị trí thấp nhất trong Chuỗi giá trị.

Các nhà đầu tư giao dịch thông qua các nhà môi giới hoặc công ty chứng khoán, những người thu phần lớn phí giao dịch, lãi suất tài trợ và dòng tiền ( việc kinh doanh 2C); trong khi Nasdaq, với tư cách là sàn giao dịch, kiếm được nhiều hơn từ phí khớp lệnh, thanh toán bù quyết toán và phí dịch vụ niêm yết ( việc kinh doanh 2B).

Nói một cách hình tượng, các công ty môi giới đang ăn phần thịt, trong khi Nasdaq chỉ có thể uống phần canh.

Tuy nhiên, một khi cổ phiếu Mỹ token hóa trong tương lai và phát hành cũng như lưu thông trực tiếp trên Chuỗi riêng của Nasdaq hoặc Chuỗi có quyền truy cập hạn chế, tình hình sẽ đảo ngược ngay lập tức. Nó sẽ cắt đứt toàn bộ chuỗi dữ liệu và lợi nhuận từ phát hành, lưu thông đến quyết toán . Khi đó, Nasdaq sẽ không còn chỉ là một nền tảng khớp lệnh. Phương thức thu lợi nhuận của nó sẽ thay đổi từ một "phí" duy nhất thành "hoa hồng trực tiếp + dịch vụ giá trị gia tăng + lợi nhuận hiệu ứng mạng lưới".

Nếu Nasdaq tiếp tục ra mắt sàn giao dịch trên Chuỗi riêng của mình (DEX Chuỗi có quyền truy cập hạn chế), họ gần như có thể sao chép hoàn hảo chu trình khép kín của sàn CEX hàng đầu trong lĩnh vực tiền điện tử: đặt lệnh của người dùng → khớp lệnh và thực hiện → kế toán trên Chuỗi → thanh toán bù quyết toán → tài sản tài sản, tất cả diễn ra trong một quy trình duy nhất.

Điều này có nghĩa là miếng bánh khổng lồ ban đầu được phân tán giữa "các quỹ lưu ký ngân hàng và chứng khoán + thanh toán quyết toán+ dịch vụ khách hàng trực tiếp của các công ty chứng khoán" có thể được tích hợp vào cùng một Chuỗi. Đối với các ông lớn trong lĩnh vực tài chính truyền thống (các công ty chứng khoán và các đơn vị lưu ký), đây là một sự thay đổi mang tính Sự lật đổ, nhưng đối với Nasdaq, đây là một cơ hội lịch sử để giữ lợi nhuận trong nội bộ của mình.

III. Cơn bão sẽ tiếp tục quét qua khu vực nào tiếp theo?

objectively mà nói, token hóa cổ phiếu Mỹ không còn chỉ là một câu chuyện mà đã trở thành một xu hướng lịch sử mạnh mẽ từ lâu.

Khẩu hiệu có thể gây hiểu lầm, nhưng hành động thì không. Trong khi Nasdaq đang tăng tốc, nhiều người chơi khác đã tham gia vào cuộc cạnh tranh. Từ việc Robinhood ra mắt vốn chủ sở hữu tư nhân được token hóa quỹ đầu tư tư nhân equity) đến việc Kraken ra mắt token chứng khoán Mỹ thông qua XStocks, từ việc Galaxy Digital đưa cổ phiếu của mình lên chuỗi công khai đến việc SBI Holdings thiết lập giao dịch trên Chuỗi tại Nhật Bản, cả các công ty chuyên về crypto và các ông lớn tài chính truyền thống đều đang cạnh tranh để giành lợi thế người tiên phong trong lĩnh vực chứng khoán token hóa đang nổi lên này.

Trớ trêu thay, đúng lúc Nasdaq đang đạt được những bước tiến lớn, nó cũng phải đối mặt với sự phản đối từ thế giới tiền điện tử. Vào ngày 16 tháng 10, Ondo Finance, một giao thức phát hành RWA hàng đầu, đã gửi một bức thư ngỏ tới SEC của Hoa Kỳ, kêu gọi cơ quan này hoãn việc phê duyệt đơn xin thay đổi quy tắc của Nasdaq, viện dẫn lý do "minh bạch" và cáo buộc Nasdaq đưa ra mô tả mơ hồ về quyết toán .

Nguồn: Tài chính Ondo

Điều này tất yếu dẫn đến suy nghĩ rằng cuộc thảo luận đằng sau nó không chỉ đơn thuần là vấn đề tuân thủ, mà còn phản ánh nỗi lo lắng cạnh tranh của Ondo về nguy cơ thu hẹp vị thế hệ sinh thái của chính mình. Nếu Nasdaq trực tiếp phát hành các cổ phiếu Token gốc đáng tin cậy và thanh khoản thanh khoản cao nhất (như Tokenized-AAPL), thì không gian tồn tại của các giao thức như Ondo, tập trung vào "phát hành và bảo lãnh phát hành ở lớp trung gian", chắc chắn sẽ bị thu hẹp đáng kể.

Nói thẳng ra, tại sao các nhà đầu tư lại mua tài sản được đóng gói bởi "các trung gian" thay vì mua trực tiếp cổ phiếu token hóa của Nasdaq?

Với sự tham gia của các ông lớn như Nasdaq, rào cản đối với việc phát hành tài sản thượng nguồn sẽ được hạ thấp, và tất cả các giao thức phát hành RWA sẽ phải đối mặt với một cú sốc "loại bỏ trung gian" tương tự. Đây là cuộc khủng hoảng sâu sắc hơn trong nửa sau của cuộc đua RWA, cụ thể là việc phát hành cổ phiếu token hóa đơn giản không còn hấp dẫn nữa.

Đặc biệt là hiện nay khi các sàn giao dịch phi tập trung (DEX) như Hyperliquid đang bắt đầu "tấn công " thanh khoản thị trường chứng khoán Mỹ thông qua các hợp đồng vĩnh cửu HIP3, sức hấp dẫn của việc chỉ đơn thuần nắm giữ cổ phiếu token hóa đang giảm dần. Tuy nhiên, đây không phải là dấu chấm hết cho lĩnh vực token hóa cổ phiếu tại Mỹ; ngược lại, đây là lịch sử cho "các giao thức hạ nguồn".

Nasdaq chịu trách nhiệm về "tạo lập tài sản" (phát hành và quyết toán), nhưng không thể độc quyền tất cả các kịch bản "sử dụng tài sản" (giao dịch và ứng dụng). Mặc dù một số người lo ngại rằng Nasdaq sẽ ra mắt một sàn giao dịch phi tập trung (DEX) chính thức và thu hẹp không gian tồn tại của các giao thức khác, giống như Uniswap và Hyperliquid trên Chuỗi , nhưng tương lai của giao dịch, phái sinh, vay mượn và dịch vụ tạo lập thị trường dựa trên cổ phiếu Mỹ token hóa Nasdaq sẽ là một đại dương xanh của sự tự do đổi mới.

Các giao thức phi tập trung và nền tảng giao dịch tuân thủ quy định, nằm gần các điểm truy cập lưu lượng truy cập và xây dựng khả năng giao dịch dựa trên khả năng kết hợp Chuỗi , nhiều khả năng sẽ là những đơn vị thực sự gặt hái được lợi ích từ làn sóng này. Tất nhiên, không ai có thể đảm bảo rằng MSX sẽ là người chiến thắng cuối cùng, nhưng ý tưởng chung về "sự thống trị ở khâu hạ lưu" là đúng.

Tóm lại

Điều thú vị là, vào ngày 1 tháng 12, tạp chí The Economist đã đăng một bài báo khám phá "Cách thức token hóa) đang thay đổi ngành tài chính", đề xuất một phép so sánh khá mang tính biểu tượng:

Nếu nhìn vào tham khảo lịch sử , giai đoạn token hóa đang trải qua ngày nay tương đương với internet năm 1996 - khi Amazon chỉ bán được 16 triệu đô la sách, và ba trong số "Bảy công ty hùng mạnh" thống trị thị trường chứng khoán Mỹ ngày nay thậm chí còn chưa được thành lập.

Từ những chứng chỉ giấy ố vàng đến hệ thống SWIFT điện tử năm 1977, và giờ đây là quyết toán nguyên tử của blockchain , sự phát triển của cơ sở hạ tầng tài chính đang sao chép, hoặc thậm chí vượt qua, tốc độ của internet.

Đối với Nasdaq, đây là một canh bạc đầy rủi ro, nơi "nếu bạn không tự cách mạng hóa chính mình, bạn sẽ bị cách mạng hóa"; đối với ngành công nghiệp tiền điện tử và những người chơi RWA mới, đây không chỉ là một cuộc tái cấu trúc khốc liệt để chọn lọc những kẻ mạnh nhất, mà còn là một cơ hội lịch sử có thể so sánh với việc đặt cược vào "Amazon" hay "Nvidia" tiếp theo vào những năm 1990.

Tương lai vẫn còn xa; mũi tên chỉ mới được bắn ra.