Khi đánh giá thị trường quyền chọn, một trong những tín hiệu mạnh mẽ nhất là độ lệch: cách thị trường định giá rủi ro ở phía tăng so với phía giảm. Phương pháp tiêu chuẩn mà các nhà giao dịch sử dụng là xem xét độ lệch 25-delta: một phép so sánh đơn giản giữa độ biến động ngụ ý của quyền chọn mua 25-delta và quyền chọn bán 25-delta. Phương pháp này hiệu quả, đơn giản và quen thuộc, nhưng nó chỉ lấy mẫu hai điểm trên đường cong biến động. Do đó, nó thường bỏ sót cấu trúc ẩn sâu bên trong phần còn lại của bề mặt.

Chỉ số Glassnode Skew Index giải quyết vấn đề này bằng cách tổng hợp thông tin trên toàn bộ đường cong phân phối giá (full smile), tạo ra tín hiệu mạnh mẽ hơn về nơi rủi ro đang được định giá. Chúng tôi sẽ giải thích mục đích của chỉ số mới này, cách thức xây dựng nó và cách nó có thể phù hợp với bộ công cụ phân tích quyền chọn rộng hơn.

Để truy cập các chỉ số mới, hãy truy cập Glassnode Studio . Chỉ dành cho người dùng gói Professional.

Giới thiệu Chỉ số Độ lệch Glassnode

Thay vì tập trung vào hai cú đánh riêng lẻ, Chỉ số Độ lệch Glassnode cô đọng toàn bộ hình dạng của đường cong biến động thành một thước đo trực quan duy nhất về sự bất đối xứng của thị trường.

Chúng tôi chia đường cong thành hai vùng: một vùng thể hiện rủi ro giảm giá và một vùng thể hiện tiềm năng tăng giá. Mỗi vùng được chuyển đổi thành một thước đo biến động chuẩn hóa khi chúng tôi tính toán mức độ biến động mà thị trường đang định giá trong phân khúc đó.

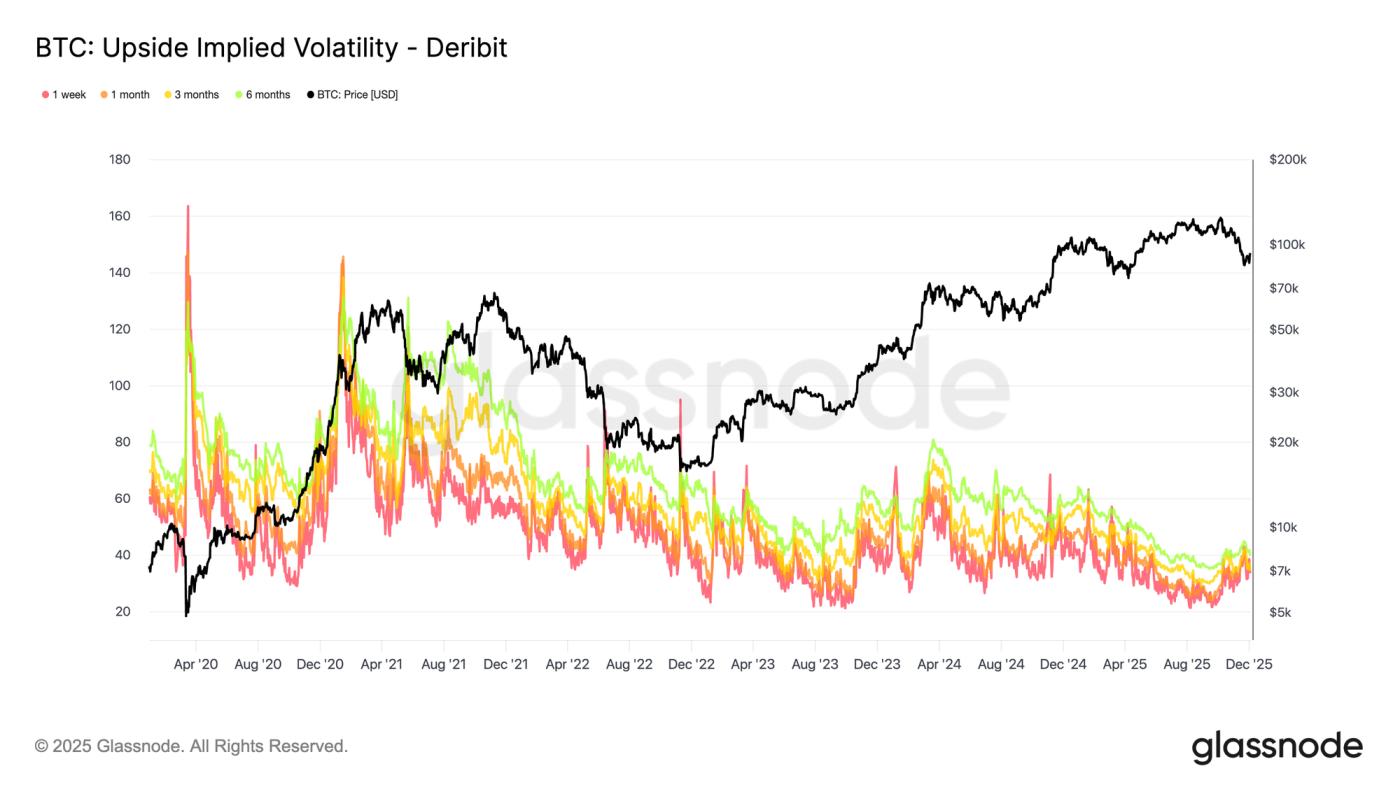

- DownVol thể hiện tổng biến động ngầm định từ các quyền chọn bán (put options) nằm ngoài vùng giá hiện tại — biện pháp bảo vệ chống lại sự giảm giá. Khi các nhà giao dịch đổ xô mua quyền chọn bán, DownVol tăng lên, báo hiệu sự lo sợ hoặc mong muốn phòng ngừa rủi ro.

- UpVol phản ánh điều ngược lại: tổng độ biến động được định giá trong các quyền chọn mua (call options) nằm ngoài vùng giá hiện tại. Điều này phản ánh mức độ sẵn sàng chi trả của các nhà giao dịch cho khả năng tăng giá hoặc lợi nhuận tiềm năng từ việc ép bán khống. Khi nhu cầu mua quyền chọn mua tăng lên, UpVol cũng tăng theo, thường đi kèm với tâm lý lạc quan mạnh mẽ.

Sự khác biệt giữa hai thành phần này cho chúng ta chỉ số độ lệch: Chỉ số độ lệch Glassnode = Khối lượng tăng - Khối lượng giảm

- Các giá trị dương cho thấy thị trường đang trả giá cao hơn cho sự biến động tăng giá – thường được thúc đẩy bởi Optimism, động lực hoặc việc mua quyền chọn mua mang tính đầu cơ.

- Giá trị âm đồng nghĩa với việc bảo vệ khỏi rủi ro giảm giá chiếm ưu thế, vì các nhà đầu tư ưu tiên sự an toàn và phòng ngừa rủi ro hơn là theo đuổi lợi nhuận.

Về mặt thực tế, Chỉ số Độ lệch Glassnode cho thấy liệu các nhà giao dịch quyền chọn lo ngại hơn về sự sụp đổ hay hào hứng hơn về sự bứt phá tăng giá – và mức độ hào hứng là bao nhiêu.

Cách sử dụng chỉ số độ lệch

Chỉ số Skew có thể được áp dụng theo nhiều cách để diễn giải vị thế thị trường quyền chọn, xác định các chế độ tâm lý và hiểu cách các nhà giao dịch phân bổ rủi ro giữa các kịch bản tăng và giảm giá.

Phân tích xu hướng tâm lý hiện tại

Chỉ số này có thể giúp làm rõ bối cảnh của các điều kiện thị trường hiện hành:

- Các giá trị âm sâu cho thấy thị trường đang trả giá cao để được bảo vệ khỏi rủi ro giảm giá, phù hợp với chiến lược phòng thủ.

- Các giá trị dương mạnh cho thấy nhà đầu tư đang trả nhiều tiền hơn để tham gia vào xu hướng tăng giá, thường trong bối cảnh xu hướng mạnh mẽ và hoạt động mua quyền chọn đầu cơ.

Việc theo dõi những thái cực này giúp xác định khi nào nỗi sợ hãi hoặc sự hưng phấn chi phối thị trường quyền chọn.

Sử dụng nó như một công cụ xác nhận hoặc phân kỳ.

Chỉ số này có thể bổ sung cho sự biến động của giá giao ngay:

- Chỉ số Skew Index tăng cùng với giá giao ngay tăng cho thấy thị trường quyền chọn đang củng cố xu hướng này thông qua nhu cầu gia tăng đối với biến động giá tăng.

- Sự tăng giá trên thị trường giao ngay trong bối cảnh chỉ số Skew Index vẫn duy trì ở mức âm mạnh cho thấy đây là một động thái không đáng tin cậy, cho thấy các nhà giao dịch vẫn đang phòng ngừa rủi ro và thận trọng.

- Thị trường đang giảm với chỉ số Skew Index âm mạnh xác nhận môi trường né tránh rủi ro điển hình với nhu cầu bảo vệ tài sản đáng kể.

- Một thị trường giảm điểm với chỉ số Skew Index dương có thể cho thấy các nhà giao dịch đã nhìn thấu điểm yếu và đang chuẩn bị cho sự phục hồi.

Điều này làm cho chỉ số này hữu ích trong việc đánh giá xem dòng giao dịch quyền chọn có xác nhận hay mâu thuẫn với diễn biến giá cả.

Giải thích các tổ hợp giọng nam cao

Các giọng điệu khác nhau có thể truyền tải những sắc thái cảm xúc khác nhau:

- Sự lệch âm trong 1 tuần, cùng với các giá trị trung tính hoặc dương trong 3 và 6 tháng, thường cho thấy sự căng thẳng tạm thời chồng lên triển vọng tích cực Trung bình và dài hạn.

- Chỉ số lệch tích cực cao trong kỳ hạn 1 tuần, trong khi các kỳ hạn dài hơn lại khá thấp, cho thấy các nhà giao dịch đang lạc quan về triển vọng ngắn hạn, nhưng lại ngần ngại mở rộng rủi ro sang tương lai xa.

- Khi độ lệch tăng hoặc giảm liên tục trên tất cả các kỳ hạn , điều đó cho thấy một môi trường tâm lý ổn định, mang tính chất chế độ hơn là một sự tăng đột biến ngắn hạn.

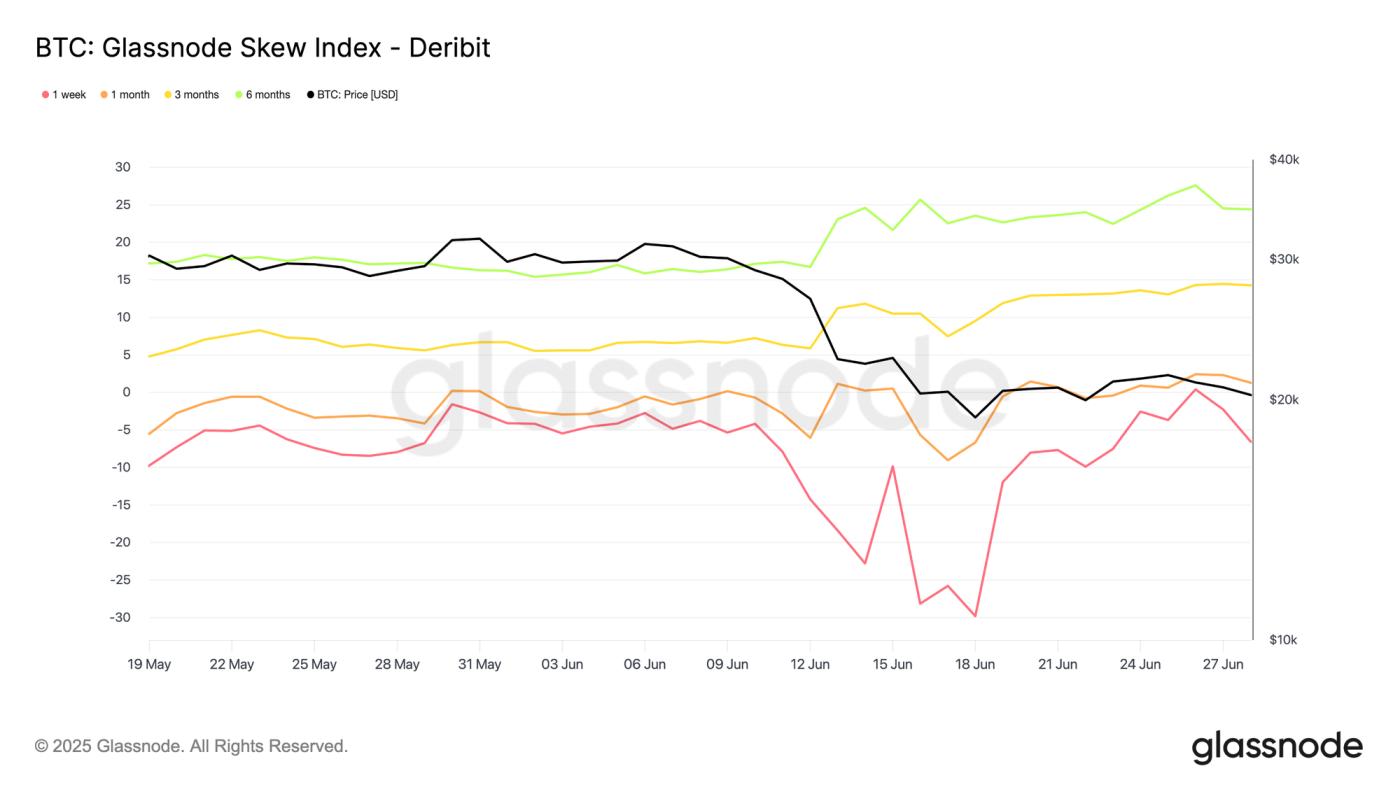

Ví dụ, vào tháng 6 năm 2022 , chúng ta đã thấy sự phân kỳ rõ ràng: Chỉ số Skew 1 tuần (màu đỏ) giảm mạnh xuống vùng âm, báo hiệu nhu cầu mạnh mẽ đối với các quyền chọn bán ngắn hạn so với quyền chọn mua. Trong khi đó, chỉ số Skew 3 tháng (màu vàng) và 6 tháng (màu xanh lá cây) lại tăng cao hơn, cho thấy các nhà đầu tư vẫn sẵn sàng trả giá cao hơn để có được lợi nhuận tiềm năng ở các kỳ hạn dài hơn trên đường cong lợi suất.

Nói cách khác, nỗi lo ngại chủ yếu là ngắn hạn, và các lựa chọn dài hạn hơn tiếp tục nghiêng về kịch bản tích cực, ngụ ý rằng nhiều người tham gia kỳ vọng giá cả sẽ tốt hơn trong tương lai.

Cách thức hoạt động bên trong

Chúng tôi tính toán Chỉ số Độ lệch Glassnode bằng cách tổng hợp giá quyền chọn trên nhiều mức giá thực hiện ở cả hai phía của phân phối. Những giá này được chuyển đổi thành các thước đo chuẩn hóa về độ biến động ngầm định tăng và giảm, phù hợp với các kỳ hạn cố định như 1 tuần, 1 tháng, 3 tháng và 6 tháng.

Sau đó, chúng tôi kết hợp dữ liệu từ các sàn giao dịch lớn để các nhà giao dịch có thể so sánh BTC, ETH, SOL, XRP hoặc PAXG trên các điều khoản nhất quán. Việc tiêu chuẩn hóa này loại bỏ những sai lệch phát sinh từ sự bất thường về giá thực hiện giao dịch, khoảng trống thanh khoản hoặc các quy ước riêng của từng sàn giao dịch.

Kết quả là một thước đo tâm lý thị trường quyền chọn đa tài sản, đa kỳ hạn, nắm bắt được toàn bộ cấu trúc của đường cong biến động thay vì chỉ dựa vào một thước đo độ lệch điểm duy nhất.

Có sẵn cho:

- Mục tiêu: 10 phút, mỗi giờ, mỗi ngày

- Giọng nam cao: 1 tuần, 1 tháng, 3 tháng, 6 tháng

- Tài sản: BTC, ETH, SOL, XRP, PAXG

- Sàn giao dịch: Deribit, OKX

- Hãy theo dõi chúng tôi trên X để nhận được các cập nhật và phân tích thị trường kịp thời.

- Hãy tham gia kênh Telegram của chúng tôi để nhận thông tin thị trường thường xuyên.

- Để xem các chỉ số, bảng điều khiển và cảnh báo on-chain , hãy truy cập Glassnode Studio.

Tuyên bố miễn trừ trách nhiệm: Báo cáo này chỉ mang tính chất thông tin và giáo dục. Phân tích này thể hiện một nghiên cứu trường hợp hạn chế với nhiều ràng buộc và không nên được hiểu là lời khuyên đầu tư hoặc tín hiệu giao dịch chắc chắn. Các mô hình hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Luôn luôn tiến hành thẩm định kỹ lưỡng và xem xét nhiều yếu tố trước khi đưa ra quyết định đầu tư.