Bài viết bởi: David, TechFlow

Thị trường crypto gần đây đã bước vào giai đoạn trì trệ điển hình, với tâm lý thị trường dao động giữa sự yếu đuối và lo lắng.

Trong thời kỳ yên tĩnh, không có những tác động rõ rệt đến sự giàu có, việc chú ý đến các vấn đề điểm nóng trong nước là một lựa chọn tiết kiệm chi phí, chẳng hạn như cơ sở hạ tầng vẫn đang được xây dựng hoặc thậm chí đang được cải tiến một cách âm thầm.

Khoảng một đến hai tháng trước, chúng tôi đã giới thiệu giao thức x402 của Coinbase và giao thức liên quan ERC-8004. Vào thời điểm đó, có một khoảng thời gian từ một đến hai tuần thuận lợi, và tất cả token được đề cập trong bài viết đều tăng giá tốt.

(Bài đọc liên quan: Google và Visa đều đang đầu tư vào lĩnh vực này; những cơ hội đầu tư nào đang tiềm ẩn trong giao thức x402 bị định giá thấp? )

Trong phân tích của tôi vào thời điểm đó, tôi nhận định rằng cốt lõi của x402 v1 nằm ở việc giải quyết vấn đề "AI sở hữu ví", cho phép các tác nhân AI hoàn tất các khoản thanh toán Chuỗi thông qua các lệnh gọi API đơn giản. Điều này được xem là một bước tiến quan trọng của Chuỗi trong lĩnh vực AI vào thời điểm đó.

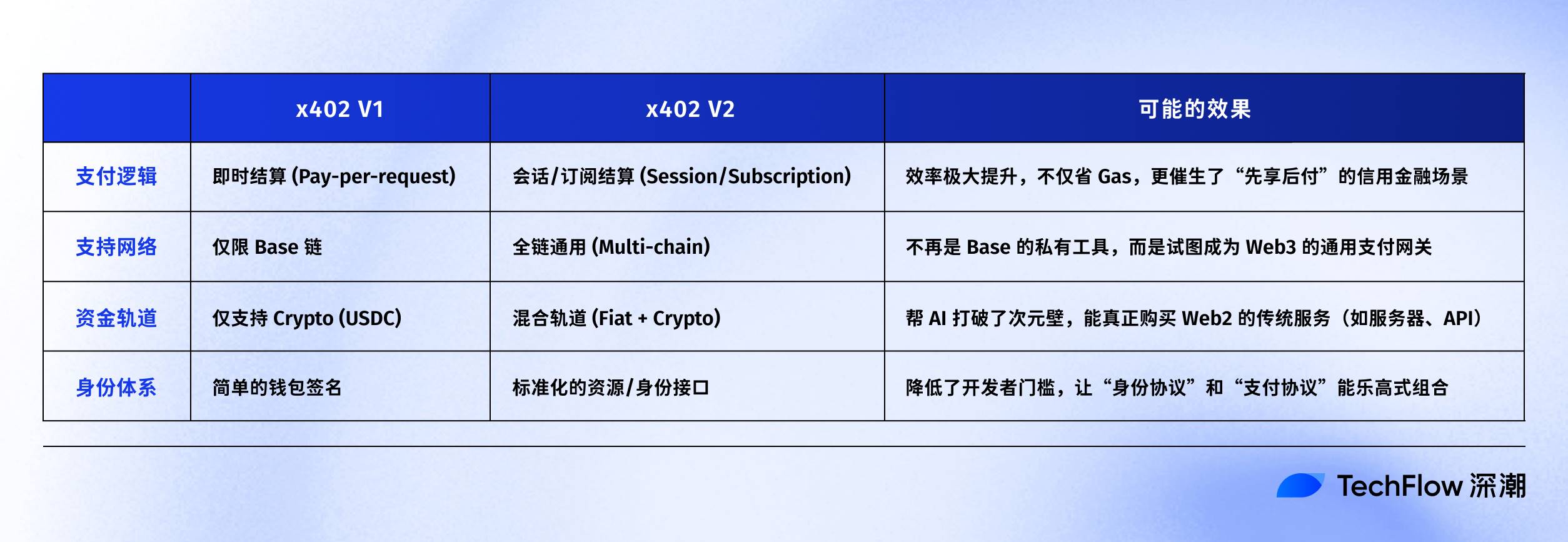

Mặc dù logic đã được kiểm chứng, x402 vẫn bị hạn chế bởi hoàn cảnh Chuỗi đơn và chế độ quyết toán đơn lẻ, và không đạt được sự chấp nhận rộng rãi.

Điều mà nhiều người không để ý là các nhà phát triển của x402 đã âm thầm phát hành phiên bản V2 vào ngày hôm qua.

Nếu V1 chỉ đơn thuần là một công cụ thử nghiệm để cho phép trí tuệ nhân tạo "thanh toán", thì nhật ký thay đổi của V2 cho thấy một tham vọng lớn hơn nhiều:

Khả năng tương thích toàn Chuỗi, một hệ thống thanh toán kết hợp crypto và crypto, cùng với khả năng tín dụng "làm trước, trả sau" quan trọng . Những tính năng này dường như không chỉ là những giải pháp đơn giản, mà là những nỗ lực nhằm xây dựng một nền tảng tài chính thực sự phù hợp với một "xã hội kinh doanh dựa trên máy móc".

Điều này hoàn toàn phù hợp với tính chính xác về mặt tường thuật của trí tuệ nhân tạo.

Có thể cho rằng thị trường crypto không còn sinh lời nữa, nhưng việc cập nhật thông tin về các giao thức vẫn đang hoạt động không bao giờ là điều thừa.

Nếu chúng ta tìm thấy một Alpha khác thì sao?

Từ việc cung cấp ví điện tử cho AI đến việc cho phép AI "mua ngay, trả sau"

Đối với những ai đã quên x402 là gì, đây là lời giải thích ngắn gọn về mục đích của giao thức 402 ban đầu:

"Việc khôi phục mã lỗi 402 đang bị bỏ quên trong giao thức Internet sẽ cho phép trí tuệ nhân tạo tự động mua dữ liệu và dịch vụ bằng cách gọi các API thông qua ví điện tử crypto , giống như con người quẹt thẻ tín dụng."

Mặc dù phiên bản V1 đã làm cho logic này hoạt động, nhưng nó lại khá rườm rà trong các ứng dụng thực tế.

Nếu AI Agent của bạn phải ký trên Chuỗi và trả phí gas mỗi khi thực hiện suy luận hoặc truy xuất dữ liệu , thì mô hình giao dịch nguyên tử "thanh toán khi giao hàng" này cực kỳ kém hiệu quả và tốn kém.

Điều này khiến V1 giống một bản demo công nghệ hơn là một cơ sở hạ tầng có khả năng xử lý lưu lượng truy cập thương mại.

Thay đổi cốt lõi trong V2 nằm chính ở nỗ lực "bình thường hóa" việc sử dụng trí tuệ nhân tạo trong thương mại.

Sau khi nghiên cứu kỹ lưỡng tài liệu V2, tôi cho rằng thay đổi đáng chú ý nhất là việc giới thiệu cơ chế thanh toán trả chậm .

Trong văn bản gốc, có đoạn viết như sau:

Nghe có vẻ rất chuyên ngành; nếu dịch sang thuật ngữ tài chính thì sẽ giống như sau:

Điều này cho phép các nhà cung cấp dịch vụ và AI thiết lập mối quan hệ "kế toán" : AI trước tiên có thể xác minh việc sử dụng dịch vụ (ví dụ: bằng cách gọi giao diện tỷ lệ băm 1.000 lần liên tiếp), hệ thống sẽ ghi lại giao dịch trong nền và cuối cùng thực hiện quyết toán thống nhất một lần.

Điều này nghe có vẻ chỉ là tiết kiệm chi phí gas , nhưng xét từ góc độ câu chuyện, nó có nghĩa là AI Agent đang bắt đầu có "uy tín" .

Một khi hình thức "mua ngay, trả sau" được cho phép, các thị trường ngách dành cho việc thổi phồng giá trị và các câu chuyện giật gân mở rộng. Ví dụ, nếu thị trường cần đánh giá rủi ro vỡ nợ của một đại lý, thì cần có người cung cấp bảo lãnh cho đại lý mới thành lập đó.

Điều này thực chất đang đặt nền móng cho AgentFi, phát triển từ một công cụ thanh toán đơn giản thành một công cụ tín dụng và tài chính.

Bên cạnh "lớp tín dụng" ẩn này, V2 còn có hai cập nhật quan trọng, rõ ràng ở cấp độ cơ sở hạ tầng:

Từ "Ưu tiên hệ sinh thái Base" đến "Đa đa chuỗi mặc định": Phiên bản V1 mang tính thử nghiệm cao trong hệ sinh thái Base, trong khi V2 định nghĩa một tiêu chuẩn tương tác tiêu đề HTTP phổ quát. Điều này có nghĩa là dù trên Solana, mạng chủ Ethereum hay L2, miễn là nó tuân thủ tiêu chuẩn, thì đều có thể truy cập được. Điều này phá vỡ các "rào cản" về quỹ Chuỗi các chuỗi.

Hybrid Rails: V2 thu hẹp khoảng cách giữa tiền tệ pháp định và crypto. Các tác nhân có thể thanh toán bằng USDC, trong khi các nhà cung cấp dịch vụ đám mây truyền thống (AWS, Google Cloud) có thể trực tiếp nhận tiền tệ pháp định thông qua cổng x402. Đây là một bước quan trọng để AI chuyển từ việc tự thỏa mãn Chuỗi thực hiện các giao dịch mua bán trong thế giới thực.

Để hiểu rõ hơn về phạm vi của phiên bản lần, tôi đã biên soạn một bảng so sánh cốt lõi giữa V1 và V2:

Tóm lại, phiên bản V2 dường như muốn trở thành nhiều hơn chỉ là một món đồ chơi trên Chuỗi; nó giống như một mạng lưới VISA trong nền kinh tế AI, cố gắng cung cấp cho AI một "thẻ tín dụng" được chấp nhận rộng rãi.

Giải quyết vấn đề hiệu quả của giao dịch tần suất cao bằng phương thức "thanh toán chậm".

Giải quyết vấn đề nguồn tài trợ bằng cách sử dụng "khả năng tương thích đa chuỗi".

Đối với những người chơi đang tìm kiếm Alpha, tôi dự đoán điều này có thể ám chỉ đến hai tuyến đường sắp được đánh giá lại:

Ai sẽ cung cấp xếp hạng tín dụng và bảo lãnh cho các hệ thống AI này? Chính là lớp chấm điểm tín dụng AI.

Ai sẽ là người đầu tiên bán sức mạnh tính toán cho trí tuệ nhân tạo thông qua phương thức thanh toán trực tuyến này ? Điều này có thể liên quan đến việc triển khai thanh toán DePIN.

Dựa vào các manh mối, những dự án nào đang tận dụng xu hướng V2?

Khi bạn đã hiểu được logic nâng cấp cốt lõi của x402 V2, phương pháp tìm kiếm mục tiêu sẽ trở nên rõ ràng.

Nếu x402 V2 là "mạng lưới quyết toán Visa" trong nền kinh tế AI, thì ba loại giao thức sau đây cấu thành nút quan trọng cho hoạt động của mạng lưới này.

Danh mục 1: Cục Tín dụng và Lớp Hiệu suất của AI

V2 giới thiệu mô hình đăng ký "dịch vụ trước, quyết toán sau", điều này trực tiếp mang đến một thách thức:

Tại sao nhà cung cấp dịch vụ lại phải tin tưởng rằng một tác nhân AI nặc danh sẽ thanh toán đúng hạn vào cuối tháng?

Giải quyết vấn đề này đòi hỏi hai lớp bảo vệ: thứ nhất, điểm tín dụng để xác định xem bạn có đủ tiền để thanh toán hay không; và thứ hai, xác minh hiệu suất để xác định xem công việc đã được thực hiện đúng cách hay chưa. Đây chính là điểm giao nhau giữa x402 và ERC-8004, như chúng ta đã thảo luận trước đó.

Một số dự án phù hợp rõ ràng với câu chuyện bao gồm:

Spectral ($ SPEC ), @Spectral_Labs

Định vị: Mạng lưới chấm điểm tín dụng Chuỗi và trí tuệ nhân tạo.

Điểm quan trọng: Sản phẩm cốt lõi của Spectral là điểm MACRO (tương tự như Chuỗi). Trong hoàn cảnh x402 V2, các nhà cung cấp dịch vụ có thể đặt ngưỡng: chỉ những đại lý có điểm tín dụng đủ điều kiện mới có thể kích hoạt chế độ "thanh toán sau khi nhận được thanh toán". Đây là tiền đề để logic "mua trả chậm" hoạt động.

Inferchain của Spectral, hiện đang được quảng bá, nhằm mục đích giải quyết vấn đề xác minh tác nhân và bổ sung các yêu cầu quyết toán của x402 V2.

Bond Credit, @bondoncredit

Định vị: Một lớp vay mượn tín dụng được thiết kế đặc biệt dành cho AI Agent .

Điểm quan trọng: Hiện nay, rất ít dự án sử dụng khẩu hiệu "Tín dụng cho đại lý". Khi một đại lý mới muốn sử dụng tỷ lệ băm đám mây thông qua x402 V2 nhưng thiếu vốn, Bond Credit sử dụng TEE để theo dõi hiệu suất hoạt động lịch sử và cung cấp bảo lãnh tín dụng, khuyến khích các nhà cung cấp dịch vụ cho phép "thanh toán trả chậm".

Điều quan trọng cần lưu ý là dự án DYOR hiện đang ở giai đoạn đầu. Tuy nhiên, nó hoạt động trong một thị trường rất ngách, lấp đầy khoảng trống trong lĩnh vực vay mượn dựa trên trí tuệ nhân tạo.

CARV ($CARV), @carv_official

Vị trí: Lớp dữ liệu và định danh dạng mô-đun .

Điểm kết nối: Giải quyết câu hỏi "Tôi là ai?". x402 V2 hỗ trợ đa chuỗi và tiêu chuẩn ID của CARV cho phép các tác nhân duy trì danh tính nhất quán trên Chuỗi khác nhau.

twitter chính thức cho biết các kịch bản thanh toán thực tế đã được thử nghiệm.

Nhân tiện, logic của "kiểm chứng hiệu năng" ở đây thực chất khẳng định lại nhận định của chúng tôi trong bài viết trước về tiêu chuẩn ERC-8004 .

Tiêu chuẩn x402 V2 chịu trách nhiệm quyết toán"dòng tiền", trong khi tiêu chuẩn ERC-8004 chịu trách nhiệm xác minh "dòng chảy việc kinh doanh".

Chế độ thanh toán chậm chỉ được kích hoạt sau khi việc giao dịch vụ được xác nhận. Logic theo dõi mà chúng tôi đã đề cập trước đó cũng áp dụng cho bản cập nhật x402 V2 này; đây là một ảnh chụp màn hình khác:

(Bài đọc liên quan: X402 đang dần trở nên cạnh tranh hơn; hãy khám phá trước các cơ hội tài sản mới trong ERC-8004 )

Hạng mục thứ hai: "Nước, Điện và Khí đốt" và các thanh tra viên của AI

Tính năng "Quyết toán dựa trên phiên" của x402 V2 giúp giảm đáng kể ma sát trong các giao dịch thanh toán tần suất cao. Về mặt lý thuyết, điều này có lợi cho DePIN, công ty bán tỷ lệ băm, và cả các giao thức xác minh chứng minh "tỷ lệ băm không phải là giả mạo".

Các thỏa thuận cũ điển hình bao gồm:

Akash Network ($AKT)

Định vị thị trường: Thị trường tỷ lệ băm phi tập trung .

Điểm quan trọng: Cho thuê tỷ lệ băm là một kịch bản tính phí điển hình theo "mỗi giây/mỗi lần sử dụng". x402 V2 cho phép AI thực hiện thanh toán trực tuyến bằng USDC hoặc thậm chí cả các kênh tiền tệ pháp định, giúp giảm đáng kể rào cản cho AI trong việc mua tỷ lệ băm.

Về mặt logic, đây giống như một lợi ích thụ động hơn, và mối liên hệ không thực sự mạnh mẽ.

Giza ($GIZA), @gizatechxyz

Định vị: Giao thức học máy có thể kiểm chứng (ZKML) và các ứng dụng DeFi Agent.

Điểm quan trọng: Giza đóng vai trò kép. Là lớp kỹ thuật, nó hoạt động như một "người kiểm tra" trước khi quyết toán toán. Trước khi sử dụng x402 để trả phí suy luận đắt đỏ, công nghệ ZKML của Giza có thể chứng minh rằng "mô hình thực sự đang hoạt động như yêu cầu".

Xét về mặt ứng dụng, các sản phẩm chủ lực của nó (như ARMA) bản thân chúng là các tác nhân DeFi dựa vào các hệ thống thanh toán như x402 để hoạt động.

Loại thứ ba: "mặt tài sản" và lớp thực thi của AI.

Câu hỏi đặt ra ở đây là: nếu x402 v2 giúp cải thiện thanh toán bằng AI, vậy ai là người tạo ra các tác nhân này? Ai đang sử dụng các công cụ này để giúp người dùng kiếm tiền?

Một người bạn cũ, trở lại với Virtuals Protocol ($VIRTUAL).

Là một nền tảng phát hành AI Agent hàng đầu, x402 V2 về cơ bản cung cấp cho các Agent của Virtuals một "giấy thông hành xuyên Chuỗi ". Người dùng nắm giữ các Agent dựa trên Virtuals có thể sử dụng giao thức x402 để điều khiển Agent của họ tham gia vào các đợt IPO hoặc giao dịch chênh lệch giá mainnet Solana .

Brahma, @BrahmaFi

Vị trí: Lớp điều phối chiến lược và thực thi Chuỗi.

Điểm liên quan: Vì việc kinh doanh cốt lõi của Brahma là giúp người dùng tự động hóa việc thực thi các chiến lược DeFi phức tạp, họ có thể sử dụng x402 để thanh toán đồng nhất phí gas và phí thực thi của nhiều bên giữ lệnh (executors), từ đó đạt được sự tự động hóa hoàn toàn.

Điều này cũng có thể xác định một loại kịch bản thích ứng cho DeFAI. Đây là cơ sở hạ tầng quan trọng cho sự chuyển đổi của DeFi thành AgentFi.

Tóm tắt

Cuối cùng, hãy quay lại và bình tĩnh xem xét các tín hiệu được phát ra từ x402 V2.

Về mặt kỹ thuật, x402 là một giao thức thanh toán, nhưng trong bối cảnh crypto, nó thực sự có thể dẫn đến nhiều giao dịch tài chính.

Phiên bản V2, bằng cách giới thiệu "thanh toán trả chậm (tín dụng)" và tài khoản đa chuỗi, thực sự có thể cung cấp cho AI khái niệm về bảng tài sản kế toán.

Khi một đại lý được phép "phục vụ trước, thanh toán sau", nó sẽ gánh chịu các khoản nợ ; khi nó có thể nắm giữ nhiều tài sản trên Chuỗi , nó sẽ có được vốn chủ sở hữu .

Khi tài sản và nợ phải trả được xác định rõ, AI không còn chỉ là một đoạn mã lập trình mà trở thành một thực thể kinh tế độc lập, và các khả năng của nó trở nên phức tạp hơn nhiều.

Đây chính là nguồn gốc thực sự của câu chuyện AgentFi .

Đối với các nhà đầu cơ, trong bối cảnh thị trường suy thoái hiện nay, không cần thiết phải mơ mộng về việc trí tuệ nhân tạo sẽ xây dựng những đế chế kinh doanh phức tạp trong tương lai; chỉ cần tập trung vào những thay đổi trong logic tường thuật cơ bản nhất:

Trước đây, khi đầu tư vào trí tuệ nhân tạo, chúng ta đầu tư vào lớp mô hình, tức là "ai thông minh hơn"; trong tương lai, khi đầu tư vào trí tuệ nhân tạo, chúng ta sẽ đầu tư vào lớp tài chính, tức là "ai giàu hơn".

x402 V2 chỉ là phát súng mở màn. Khi thị trường cải thiện, hãy theo dõi sát sao những người cấp thẻ nhận dạng cho AI, tiến hành kiểm tra tín dụng đối với AI và biến tỷ lệ băm thành hàng hóa bán lẻ.

Đây là những dự án nghe có vẻ vô cùng hấp dẫn, khó bị bác bỏ và có một tầm nhìn hướng tới tương lai.

Khi trí tuệ nhân tạo (AI) nâng cấp từ một công cụ thành một thực thể kinh tế, những dự án bán xẻng sẽ thu về làn sóng phí đầu tiên, bất kể thị trường đang tăng hay giảm.