Nguồn: Bankless

Tác giả: David Christopher

Tựa gốc: Hyperliquid & Năm mà những kẻ phạm tội bị thiêu rụi

Biên soạn và chỉnh sửa bởi: BitpushNews

Nhìn lại tăng trưởng của ngành công nghiệp crypto vào năm 2025, Hyperliquid là một tâm điểm không thể bỏ qua.

Sàn giao dịch này đã kết thúc năm 2024 với một đợt airdrop hoành tráng và hiệu suất giá ấn tượng, thu hút sự chú ý trở lại đối với sản phẩm từ lượng lớn người dùng Twitter crypto .

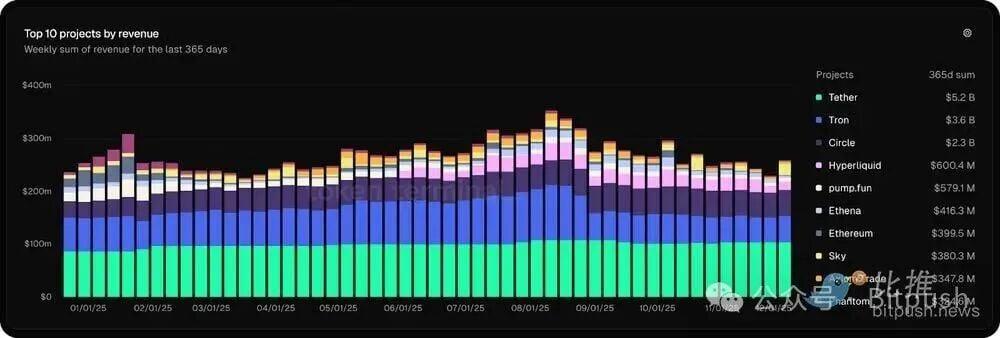

Đến cuối năm 2025, nó đã hoàn toàn chuyển mình thành một nền tảng đột phá, xếp thứ tư thu nhập trong toàn bộ hệ sinh thái crypto với tổng thu nhập vượt quá 650 triệu đô la, và từng chiếm tới 70% khối lượng giao dịch hợp đồng vĩnh cửu.

Nếu bạn không theo dõi sát sao từng bước đi của Hyperliquid, thành công đột phá này có vẻ như đến từ hư không. Nhưng con đường chinh phục thị trường của họ là sản phẩm của một chiến lược tăng trưởng độc đáo, được xây dựng cẩn thận và sự công nhận xứng đáng từ bên ngoài.

Dưới đây là bản tóm tắt đầy đủ về quá trình phát triển của Hyperliquid trong năm 2025 (và lý do tại sao nó sẽ thực sự được thử thách vào năm 2026):

Quý 1 năm 2025: Những lợi thế của kiến crypto Native

Một năm tăng trưởng nhanh chóng của Hyperliquid bắt đầu bằng một lời nhắc nhở sâu sắc về tầm quan trọng của việc "thực sự nắm bắt được nhịp đập của ngành".

Khi token Trump ra mắt vào tháng 1, Hyperliquid gần như ngay lập tức ra mắt hợp đồng vĩnh cửu, vượt mặt sàn giao dịch khác và bắt đầu chuỗi thành công của mình với tư cách là "địa điểm ưu tiên để giao dịch token được phát hành trước".

Dĩ nhiên, một phần lý do nó có thể hành động nhanh chóng như vậy là vì nó không bị cản trở bởi "hàng rào doanh nghiệp" mà sàn giao dịch lớn sử dụng để bảo vệ người dùng và công ty.

Nhưng yếu tố then chốt là "kiến thức nội bộ" vững chắc của họ - đội ngũ của họ được tích hợp chặt chẽ với các động lực Chuỗi, cho phép họ xác định các cơ hội và nhận ra lợi thế của việc nằm trong số những người đầu tiên ra mắt token này. Điều này củng cố danh tiếng của Hyperliquid như là địa điểm được ưa chuộng để giao dịch tài sản mới trước khi các ông lớn hiện có phản ứng.

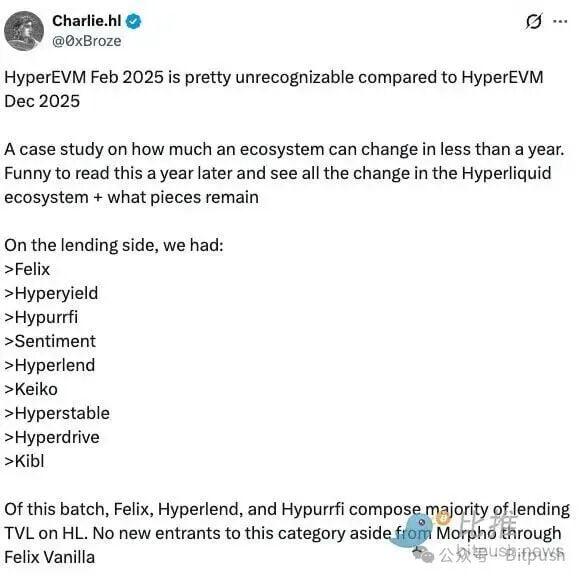

Vào tháng Hai, HyperEVM được ra mắt – một lớp hợp đồng thông minh đa năng được xây dựng trên nền tảng HyperCore (công cụ sàn giao dịch của Hyperliquid). Mặc dù mất một thời gian để ổn định, nhưng thành công của nó đạt được mà không cần bất kỳ chương trình khích lệ nào từ cấp trên. Điều này có nghĩa là vào thời điểm đạt được mục tiêu trong quý thứ hai, nó đã xây dựng được một lượng người dùng cốt lõi, những người ở lại không phải để "đổi tiền" lấy phần thưởng, mà vì họ tin tưởng vào viễn cảnh mong đợi của Chuỗi và muốn tận dụng các tính năng độc đáo của nó (như khả năng tương tác với HyperCore), chứ không chỉ để rút khích lệ.

Quý 2 năm 2025: Bùng phát dịch toàn diện

Sự chú ý của thị trường đến nhanh hơn hầu hết mọi người dự đoán. Bên cạnh việc token HYPE tăng gần gấp bốn lần so với mức thấp nhất hồi tháng Tư, đến tháng Năm, Hyperliquid đã chiếm 70% tổng số giao dịch hợp đồng vĩnh viễn trên Chuỗi - một con số đáng kinh ngạc đối với một nền tảng không có vốn đầu tư mạo hiểm và không có bất khích lệ token nào.

Đỉnh điểm của token HYPE, tăng trưởng nổ của các hoạt động HyperCore và sự phát triển của hệ sinh thái HyperEVM đều đang lan tỏa câu chuyện về Hyperliquid.

Khi thị trường phục hồi, trải nghiệm người dùng (UX) mượt mà và thanh khoản cao của Hyperliquid đã thu hút lượng lớn lệnh đặt mua/bán, với tổng khối lượng giao dịch tăng lên 1,5 nghìn tỷ đô la.

Như đã đề cập trước đó, HyperEVM cũng đang trên đà phát triển, với tổng giá trị bị khóa (TVL) tăng trưởng từ 350 triệu đô la vào tháng 4 lên 1,8 tỷ đô la vào giữa tháng 6, nhờ sự ra mắt của các dự án như Kinetiq, Felix và Liminal cũng như việc người dùng khám phá các cơ hội kiếm tiền mới - tất cả đều đang đốt token HYPE trong nền.

Hyperliquid dường như có mặt ở khắp mọi nơi trong tăng trưởng nhanh chóng này.

Vụ việc được phát sóng trên truyền hình quốc gia, được hãng Bloomberg đưa tin và trở thành tâm điểm trong các cuộc thảo luận chính sách của CFTC. Sàn giao dịch này trở nên không thể bỏ qua.

Quý 3 năm 2025: Đỉnh cao đà phát triển và sự khởi đầu của quá trình khác biệt hóa.

Bắt đầu từ quý 3, đã có tín hiệu cho thấy cơ sở hạ tầng của Hyperliquid đang trở nên không thể thiếu bên ngoài hệ sinh thái của chính nó.

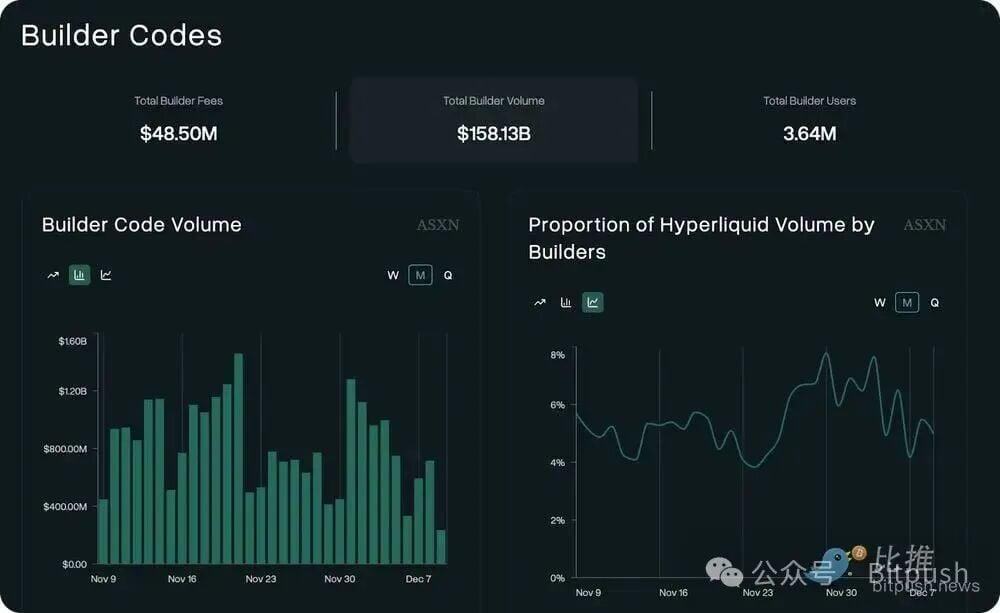

Ví Phantom bỏ qua nền tảng hợp đồng vĩnh viễn dựa trên Solana , thay vào đó tích hợp Hyperliquid thông qua mã xây dựng. Mã xây dựng là một cơ chế trong Hyperliquid cho phép các nền tảng bên ngoài kiếm phí bằng cách định tuyến các giao dịch đến HyperCore.

Rabby theo sát phía sau. Sau đó là MetaMask.

Lượng lớn ứng dụng giao dịch trên thiết bị di động được ra mắt thông qua mã nguồn được tạo ra bởi nhà phát triển.

Tóm lại, thông qua tích hợp này, các "đối tác" đã thu về gần 50 triệu đô la tiền phí và thực hiện các giao dịch trị giá 158 tỷ đô la.

Sau đó, vào tháng 9, một cuộc chiến đấu giá giành quyền sở hữu USDH đã nổ ra, cho thấy Hyperliquid đã trở nên có giá trị và có tiếng đến mức nào.

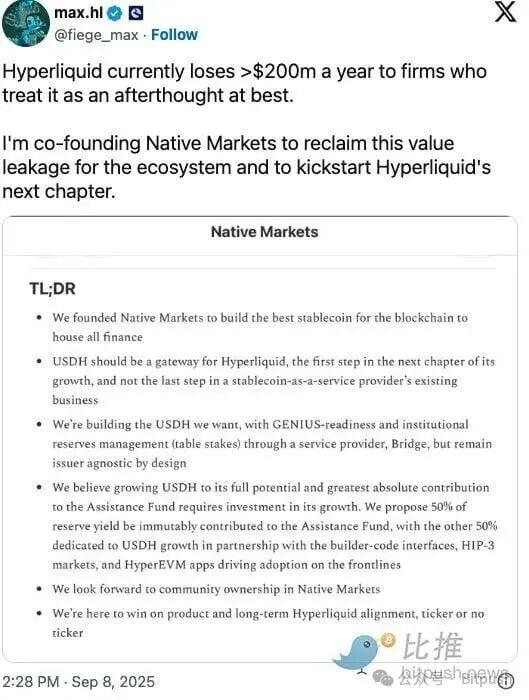

Vấn đề rất đơn giản: Hyperliquid nắm giữ khoảng 8% thị phần lượng cung ứng USDC của Circle thông qua cầu nối xuyên chuỗi , làm thất thoát khoảng 100 triệu đô lợi nhuận hàng năm cho đối thủ cạnh tranh trực tiếp (Coinbase), trong khi hệ sinh thái của chính Hyperliquid lại không thể thu hồi được lợi nhuận này. Việc phát hành một stablecoin riêng có thể giải quyết vấn đề này, tiềm năng mang lại 200 triệu đô la thu nhập hàng năm trở lại cho Hyperliquid.

Đề án phát hành stablecoin đã được đưa ra, thu hút nhiều nhà thầu nổi bật.

Ethana cam kết đầu tư 75 triệu đô la tăng trưởng và tìm kiếm các đối tác tổ chức. Paxos thậm chí còn tích hợp với PayPal và Venmo, khiến PayPal phải nhắc đến Hyperliquid trên Twitter.

Cuối cùng, Native Markets đã thắng thầu - một đội ngũ do Max Fiege, một cộng tác viên được đánh giá cao của HYPE, MC Lader, cựu COO Uniswap Labs, và Anish Agnihotri, nhà nghiên cứu của Paradigm, dẫn đầu.

Tại sao một đội ngũ nhỏ hơn, ít kinh phí hơn lại có thể đánh bại những gã khổng lồ này? Bởi vì họ được ưu ái hơn và phù hợp hơn với tinh thần của Hyperliquid: tự lực, cùng chung mục tiêu và sẵn sàng xây dựng một thứ gì đó thực sự tự nhiên—giống như chính Hyperliquid khi mới thành lập.

Hiệu ứng lan tỏa không chỉ giới hạn ở Hyperliquid. MegaETH nhanh chóng công bố kế hoạch stablecoin riêng của mình. Sui cũng nối gót vào tháng 11.

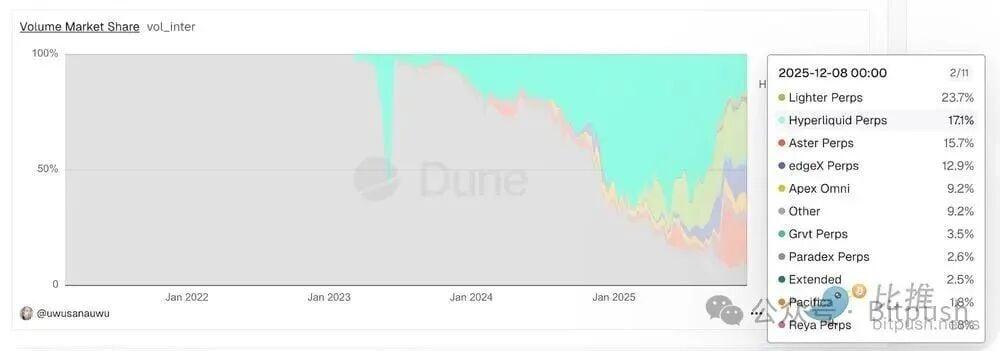

Tuy nhiên, USDH cũng đánh dấu đỉnh điểm của token HYPE vào giữa tháng 9 - thời điểm mà sự cạnh tranh bắt đầu xuất hiện. Aster (một sàn giao dịch dựa trên Binance được hỗ trợ bởi CZ) và Lighter (một nền tảng hợp đồng vĩnh viễn Ethereum L2) đều ra mắt với các chiến dịch airdrop mạnh mẽ. Khối lượng giao dịch tiếp tục bị phân mảnh, với thị thị phần của Hyperliquid bị chia nhỏ, chỉ nắm giữ 17,1% tại thời điểm viết bài.

Quý IV năm 2025: Những khó khăn của giai đoạn trưởng thành và tăng trưởng

Vào tháng 10, HIP-3 được mong đợi từ lâu ra mắt , mở ra cơ chế niêm yết không cần cấp phép trên HyperCore và thúc đẩy sự mở rộng cũng như phi tập trung của sàn giao dịch .

Bất kỳ ai đã đặt cọc 500.000 token HYPE giờ đây đều có thể triển khai các thị trường tùy chỉnh, chẳng hạn như:

- Hợp đồng vĩnh cửu chứng khoán từ Trade.xyz và Felix Protocol của Unit

- Thị trường hợp đồng vĩnh cửu sử dụng tài sản thế chấp có lãi suất từ các giao thức như Ethana (ví dụ như sUSDE)

- Các thị trường cung cấp cơ hội tiếp cận với vật liệu tổng hợp từ các công ty tư nhân như SpaceX hoặc Anthropic thông qua các nền tảng như Ventures.

Tuy nhiên, bất chấp việc ra mắt HIP-3, giá token đã giảm gần 50% so với mức đỉnh hồi tháng 9.

Nguyên nhân là gì? Bên cạnh hoàn cảnh thị trường và cạnh tranh, có hai yếu tố đặc biệt nổi bật.

Đầu tiên, trong quý này, Hyperliquid đã trải qua sự kiện ADL (Tự động giảm đòn bẩy) đầu tiên sau hơn hai năm. Trong đợt sụp đổ thị trường ngày 10 tháng 10, các vị thế sử dụng đòn bẩy quá mức đã cạn kiệt tiền ký quỹ nhanh hơn khả năng hấp thụ của công cụ thanh lý và HLP (Nhà cung cấp thanh khoản Hyperliquid). Giao thức đã kích hoạt lần sự kiện tự động giảm đòn bẩy trong vòng 12 phút, buộc phải giảm các vị thế sinh lời nhất để cân bằng lại sổ cái. Trong khi một số người cho rằng các vị thế bị ảnh hưởng vẫn là "thanh lý xanh", những người khác lại cho rằng cơ chế này đã thanh lý nhiều hơn mức cần thiết để bù đắp nợ xấu. Đúng là hệ thống vẫn duy trì được khả năng thanh toán mà không cần sự can thiệp của nguồn vốn bên ngoài, nhưng giống như toàn bộ thị trường, Hyperliquid có thể cần thời gian để phục hồi sau sự kiện lần .

Thứ hai, vào tháng 11, mở khóa token đội ngũ đã bắt đầu. Mặc dù tổng số token được mở khóa thấp hơn dự kiến, nhưng cơ chế phân bổ này cũng có thể đã góp phần vào hiệu suất kém của HYPE. Lượng token bán ra không nhiều—chỉ 23% được bán trên thị trường OTC, trong khi 40% được tái đặt cọc—nhưng tốc độ mở khóa trong tương lai vẫn chưa rõ ràng. Tôi cho rằng đội ngũ cốt lõi có thể vẫn đang hoàn thiện lộ trình để cân bằng giữa sự công bằng cho người đóng góp và sức khỏe của hệ sinh thái. Tuy nhiên, đối với một giao thức nổi tiếng về tính minh bạch và "trung thực", sự không chắc chắn này có thể gây ra sự bất ổn trên thị trường.

Đợt mở khóa đầu tiên của Hyperliquid đã phát hành 1,75 triệu token HYPE sau khi giai đoạn lock-up kết thúc, nhưng đội ngũ vẫn chưa tiết lộ đầy đủ tốc độ mở khóa trong các đợt tiếp theo.

Sân thử nghiệm của hợp đồng vĩnh cửu

Bất chấp sự hạ nhiệt của thị trường và hoạt động giao dịch, chúng ta không nên bỏ qua sự phát triển sâu sắc của hệ sinh thái hợp đồng vĩnh cửu diễn ra song song với Hyperliquid khi cố gắng tìm hiểu lý do tại sao Hype lại hoạt động kém hiệu quả.

Lighter và Aster chỉ là hai ví dụ về sự cạnh tranh Chuỗi. Mặc dù khối lượng giao dịch của chúng có thể bị thổi phồng do hoạt động săn airdrop, nhưng chúng vẫn cung cấp những lựa chọn thực sự hữu ích.

Trong lĩnh vực giao dịch Chuỗi), hợp đồng vĩnh cửu của Coinbase sẽ sớm cạnh tranh với các sản phẩm của Robinhood. Khi hợp đồng vĩnh cửu ngày càng trở nên phổ biến, sẽ có thêm nhiều đối thủ cạnh tranh xuất hiện.

Nói cách khác, Hyperliquid đang trong giai đoạn thử nghiệm, và giai đoạn này sẽ tiếp tục đến năm 2026.

Câu hỏi không phải là liệu nó có thực sự đạt được thành công đáng kể vào năm 2025 hay không — câu trả lời là có. Câu hỏi là liệu, khi thị trường ngày càng cạnh tranh gay gắt, sàn giao dịch này có thể chứng minh được rằng con đường tăng trưởng thông qua các phương pháp tích hợp như mã xây dựng và mô hình phi tập trung tương tự như HIP-3 vẫn còn mang lại lợi thế hay không.

Điều giúp họ đạt được vị trí hiện tại là xây dựng những sản phẩm tốt hơn và một hệ sinh thái hoàn thiện hơn, mà không hề đi đường tắt. Điều sẽ giúp họ tiếp tục dẫn đầu là tiếp tục làm điều tương tự.