Tại sao RMP không tương đương với QE?

Bài viết của Alex Krüger

Nguồn bài viết: TechFlow TechFlow

Cục dự trữ liên bang Hoa Kỳ vừa cam kết mua 40 tỷ đô la trái phiếu kho bạc Mỹ mỗi tháng, và thị trường đã đồng loạt hô vang "Chính sách nới lỏng định lượng (QE)!"

Mặc dù con số này nhìn lên có vẻ là tín hiệu của sự kích thích kinh tế, nhưng cơ chế ẩn chứa bên trong lại kể một câu chuyện khác. Hành động của Powell không nhằm mục đích kích thích nền kinh tế, mà là để ngăn ngừa các vấn đề trong hoạt động của hệ thống tài chính.

Sau đây là phân tích về sự khác biệt cấu trúc giữa chương trình mua trái phiếu quản lý dự trữ (RMP) của Cục dự trữ liên bang Hoa Kỳ và chính sách nới lỏng định lượng (QE), cũng như tác động tiềm tàng của nó.

Chính sách nới lỏng định lượng (QE) là gì?

Để định nghĩa chính xác nới lỏng định lượng và phân biệt nó với các nghiệp vụ thị trường mở thông thường, cần đáp ứng các điều kiện sau:

Ba điều kiện cơ học chính

- Cơ chế (Mua tài sản) : Ngân hàng trung ương mua tài sản, thường là trái phiếu chính phủ, bằng cách tạo ra các quỹ dự trữ mới.

- Quy mô lớn : Khối lượng mua vào rất đáng kể so với quy mô thị trường tổng thể, và mục đích là bơm lượng lớn thanh khoản vào hệ thống chứ không phải để thực hiện các điều chỉnh nhỏ.

- Mục tiêu (Số lượng hơn giá cả) : Chính sách tiêu chuẩn đạt được mục tiêu lãi suất (giá cả) cụ thể bằng cách điều chỉnh nguồn cung, trong khi nới lỏng định lượng cam kết mua một lượng tài sản cụ thể (số lượng), bất kể lãi suất cuối cùng thay đổi như thế nào.

Điều kiện chức năng

- Thanh khoản ròng dương (QE) : Tốc độ mua tài sản phải vượt quá tốc độ tăng trưởng của các khoản nợ không dự trữ (như tài khoản chung của tiền tệ và kho bạc). Mục tiêu của nó là bơm thanh khoản dư thừa vào hệ thống, chứ không chỉ đơn thuần là cung cấp thanh khoản cần thiết.

Chương trình mua bảo tồn (Reserve Management Purchase - RMP) là gì?

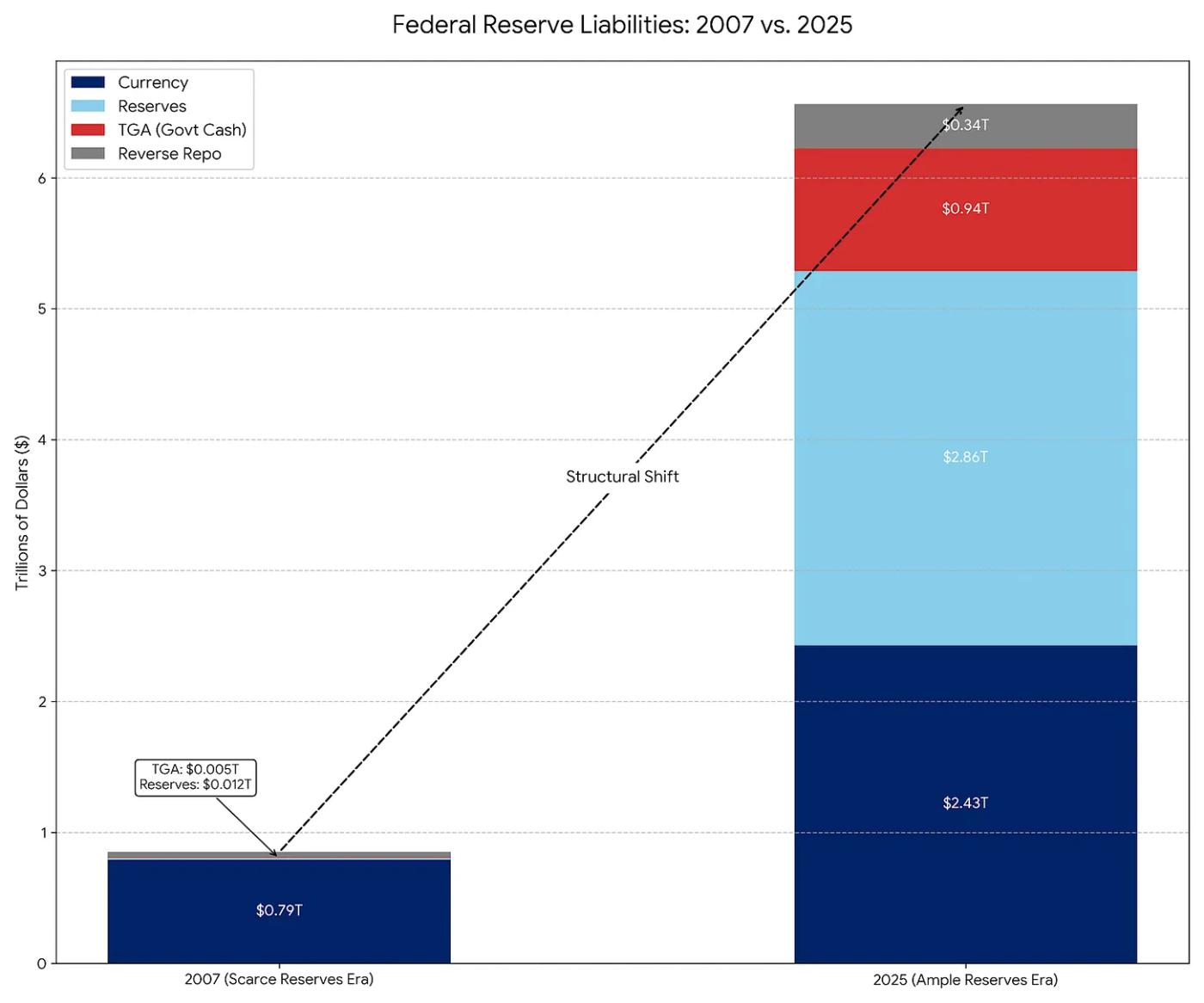

Về bản chất, RMP là phiên bản hiện đại kế thừa của Cơ chế Điều hành Thị trường Mở Thường trực (POMO), vốn là quy trình hoạt động tiêu chuẩn từ những năm 1920 đến năm 2007. Tuy nhiên, kể từ năm 2007, cơ cấu nợ của Cục dự trữ liên bang Hoa Kỳ đã trải qua những thay đổi đáng kể, đòi hỏi phải điều chỉnh phạm vi hoạt động.

POMO (Kỷ nguyên của dự trữ khan hiếm)

Trước năm 2008, khoản nợ chính của Cục dự trữ liên bang Hoa Kỳ là tiền mặt đang lưu thông; các khoản nợ khác ít hơn và dễ dự đoán hơn. Theo khuôn khổ POMO (Quan hệ đối tác công tư), Cục dự trữ liên bang Hoa Kỳ chỉ mua chứng khoán để đáp ứng nhu cầu tiền mặt dần dần của công chúng. Các hoạt động này được điều chỉnh để trung trung tính thanh khoản và có quy mô nhỏ, tránh làm méo mó giá thị trường hoặc giảm tỷ suất lợi nhuận.

RMP (Kỷ nguyên dự trữ dồi dào)

Hiện tại, tiền mặt chỉ chiếm một phần nhỏ trong tổng nợ Cục dự trữ liên bang Hoa Kỳ, phần lớn đến từ các khoản mục lớn và biến động mạnh như Tài khoản Kho bạc Tổng hợp (TGA) và dự trữ ngân hàng. Theo Chương trình Mua Nguyên tắc Dự trữ (RMP), Cục dự trữ liên bang Hoa Kỳ mua các tín phiếu kho bạc ngắn hạn (T-Bills) để giảm thiểu những biến động này và "duy trì nguồn cung dự trữ đầy đủ". Tương tự như PoMO, RMP được thiết kế để thanh khoản trung tính khoản.

Vì sao nên triển khai RMP vào thời điểm này: Tác động của TGA và mùa thuế

Powell đã triển khai Chương trình Mua dự trữ quản lý (RMP) để giải quyết một vấn đề cụ thể của hệ thống tài chính - sự cạn kiệt thanh khoản của Tài khoản Tổng hợp Kho bạc (TGA).

Cách thức hoạt động : Khi các cá nhân và doanh nghiệp nộp thuế (đặc biệt là trong các đợt nộp thuế lớn vào tháng 12 và tháng 4), tiền mặt (quỹ dự trữ) được chuyển từ tài khoản ngân hàng của họ sang Tài khoản Kiểm tra Chính phủ (TGA) của Cục dự trữ liên bang Hoa Kỳ, nằm ngoài hệ thống ngân hàng thương mại.

Tác động : Việc chuyển tiền này sẽ làm cạn kiệt thanh khoản trong hệ thống ngân hàng. Nếu dự trữ giảm quá thấp, các ngân hàng sẽ ngừng cho vay lẫn nhau, có khả năng gây ra khủng hoảng thị trường repo (tương tự như tình hình hồi tháng 9 năm 2019).

Giải pháp : Cục dự trữ liên bang Hoa Kỳ hiện đang triển khai Kế hoạch Sử dụng Dự trữ (RMP) để bù đắp cho việc rút thanh khoản này. Họ đang thay thế thanh khoản sắp bị khóa trong Thị trường Tổng Lợi nhuận (TGA) bằng cách tạo ra 40 tỷ đô la dự trữ mới.

Nếu không có RMP : Việc nộp thuế sẽ thắt chặt hoàn cảnh tài chính (tiêu cực). Nếu có RMP : Tác động của việc nộp thuế là trung lập (trung tính).

RMP có thực sự là QE không?

Nhìn lên kỹ thuật : Đúng vậy. Nếu bạn là người theo chủ nghĩa tiền tệ nghiêm ngặt, thì Chương trình Dự trữ và Kiểm soát (RMP) đáp ứng định nghĩa của QE. Nó thỏa mãn ba điều kiện cơ học: mua tài sản quy mô lớn (40 tỷ đô la Mỹ mỗi tháng) thông qua dự trữ mới, và trọng tâm là số lượng chứ không phải giá cả.

Nhìn lên : Không. Vai trò của Nguyên tắc Dự trữ (RMP) là ổn định nền kinh tế, trong khi vai trò của nới lỏng định lượng (QE) là kích thích. RMP không nới lỏng đáng kể hoàn cảnh tài chính, mà chỉ ngăn chặn việc thắt chặt hơn nữa hoàn cảnh tài chính trong các sự kiện như bổ sung tiền cho Tổng cục Tài chính (TGA). Vì bản thân nền kinh tế tự nhiên rút bớt thanh khoản, nên RMP phải tiếp tục hoạt động để duy trì hiện trạng.

Khi nào RMP sẽ chuyển hóa thành QE thực sự?

Việc chuyển đổi từ RMP sang QE toàn phần đòi hỏi phải thay đổi một trong hai biến số sau:

A. Thay đổi về thời hạn : Nếu chương trình quản lý rủi ro (RMP) bắt đầu mua trái phiếu kho bạc dài hạn hoặc chứng khoán thế chấp (MBS), nó sẽ trở thành QE. Bằng cách đó, Cục dự trữ liên bang Hoa Kỳ loại bỏ rủi ro lãi suất (thời hạn) khỏi thị trường, làm giảm tỷ suất lợi nhuận , buộc các nhà đầu tư chuyển sang tài sản rủi ro , và do đó đẩy giá tài sản lên.

B. Thay đổi về số lượng : Nếu nhu cầu tự nhiên đối với dự trữ giảm (ví dụ: tổng lượng dự trữ bắt buộc ngừng tăng trưởng), nhưng Cục dự trữ liên bang Hoa Kỳ vẫn tiếp tục mua 40 tỷ đô la mỗi tháng, thì chương trình dự trữ bắt buộc (RMP) sẽ trở thành chương trình nới lỏng định lượng (QE). Trong trường hợp này, Cục dự trữ liên bang Hoa Kỳ đã bơm thanh khoản vào hệ thống tài chính vượt quá mức cần thiết, và thanh khoản này chắc chắn sẽ chảy vào thị trường tài sản tài chính.

Kết luận: Tác động của thị trường

Thỏa thuận mua lại ( RMP) nhằm mục đích ngăn chặn việc rút thanh khoản trong mùa thuế ảnh hưởng đến giá tài sản. Mặc dù nhìn lên trung tính, việc tái áp dụng thỏa thuận này gửi một tín hiệu tâm lý đến thị trường: "quyền chọn mua Cục dự trữ liên bang Hoa Kỳ " đã được kích hoạt . Thông báo này nhìn chung là tích cực đối với tài sản rủi ro , tạo ra một "lực đẩy nhẹ". Bằng cách cam kết mua 40 tỷ đô la mỗi tháng, Cục dự trữ liên bang Hoa Kỳ đã tạo ra một mức sàn thanh khoản hiệu quả trong hệ thống ngân hàng. Điều này loại bỏ rủi ro đuôi của cuộc khủng hoảng repo và củng cố niềm tin của thị trường vào đòn bẩy.

Điều quan trọng cần lưu ý là RMP là một công cụ ổn định, chứ không phải là một công cụ kích thích. Vì RMP chỉ đơn thuần thay thanh khoản đã bị rút ra bởi TGA, chứ không phải mở rộng cơ sở tiền tệ ròng, nên không nên nhầm lẫn nó cho rằng một hình thức nới lỏng hệ thống thực sự thông qua nới lỏng định lượng (QE).