- Việc Ngân hàng Nhật Bản (BOJ) tăng lãi suất lên 0,75% vào tháng 12 vẫn ở mức thấp kỷ lục so với mức 3,5-3,75% của Cục Dự trữ Liên bang Mỹ (Fed), duy trì chênh lệch lãi suất đáng kể, tạo điều kiện thuận lợi cho việc duy trì thanh khoản toàn cầu.

- Các quỹ giao dịch chênh lệch lãi suất bằng đồng Yên phân tán khắp các quốc gia và loại tài sản, chỉ một phần nhỏ đến được tiền điện tử sau khi bị pha loãng thông qua trái phiếu kho bạc, cổ phiếu và trái phiếu doanh nghiệp.

- Thị trường hiện tại thể hiện sự điều chỉnh Bull lành mạnh, chứ không phải thị trường gấu năm 2022, vì đòn bẩy đã được thanh lý và các yếu tố cơ bản vẫn mạnh mẽ bất chấp sự biến động của dòng vốn ngắn hạn.

Việc Ngân hàng Nhật Bản (BOJ) tăng lãi suất lên 0,75% chỉ gây ra rủi ro hạn chế cho tiền điện tử. Việc Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất bù đắp cho việc thắt chặt chính sách tiền tệ, trong khi tác động của giao dịch chênh lệch lãi suất lan rộng ra các thị trường toàn cầu, không chỉ riêng tài sản kỹ thuật số.

Thị trường tiền điện tử gần đây đang xôn xao với nhiều lo ngại. Sau khi đọc phân tích gần đây của người đồng sáng lập Glassnode về sự thay đổi chính sách tiền tệ của Nhật Bản, tôi thấy mình đồng tình với nhiều luận điểm của ông ấy. Nhưng ở đây, tôi muốn đi sâu hơn vào một vấn đề thường bị bỏ qua: mức độ tác động thực tế mà chúng ta nên kỳ vọng từ quyết định lãi suất sắp tới của Ngân hàng Nhật Bản.

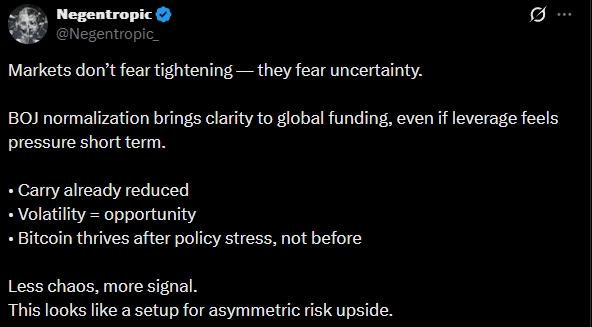

https://x.com/Negentropic_/status/1999988696192299339

Tôi hiểu rồi. Các tiêu đề khiến mọi chuyện nghe có vẻ kịch tính. “Nhật Bản tăng lãi suất lên mức cao nhất trong 30 năm!” Về mặt kỹ thuật thì đúng là vậy. Tuy nhiên, khi bạn loại bỏ yếu tố giật gân và nhìn vào các con số, câu chuyện trở nên ít đáng lo ngại hơn nhiều đối với các nhà đầu tư tiền điện tử. Thành thật mà nói, sự hoảng loạn dường như bị thổi phồng quá mức so với những gì thực sự đang diễn ra bên dưới bề mặt.

BỐI CẢNH MÀ MỌI NGƯỜI ĐANG BỎ QUA

Trước hết, đây không phải là lần đầu tiên Nhật Bản thực hiện chính sách tăng lãi suất. Ngân hàng Nhật Bản đã chấm dứt chính sách lãi suất âm vào tháng 3 năm 2024 và nâng lãi suất lên 0,5% vào tháng 1 năm 2025. Thị trường không sụp đổ vào thời điểm đó. Bitcoin không giảm xuống 0. Thế giới vẫn tiếp tục vận hành.

Hiện tại, khi Ngân hàng Nhật Bản (BOJ) chuẩn bị cho cuộc họp chính sách ngày 18-19 tháng 12, Consensus của thị trường đã tập trung vào việc tăng lãi suất thêm 25 điểm cơ bản, đưa mức lãi suất lên 0,75%. Tất cả 50 nhà kinh tế được Bloomberg khảo sát đều dự đoán động thái này. Mức độ đồng thuận này là chưa từng có dưới thời Thống đốc Kazuo Ueda, điều này cho thấy một điều quan trọng: đây là đợt tăng lãi suất được báo hiệu rõ ràng nhất trong thời gian gần đây.

Nhưng đây mới là điểm mấu chốt thực sự quan trọng. Ngay cả khi Nhật Bản đẩy lãi suất lên 0,75%, chúng ta vẫn đang nói về một môi trường lãi suất cực kỳ dễ chịu so với tiêu chuẩn toàn cầu. So sánh với Hoa Kỳ, nơi Cục Dự trữ Liên bang vừa cắt giảm lãi suất vào ngày 10 tháng 12 xuống mức 3,5%-3,75%. Chi phí vay mượn của Nhật Bản vẫn sẽ thấp hơn một phần tư so với Mỹ, ngay cả sau khi tăng lãi suất.

CÁC LỰC LƯỢNG ĐỐI LẬP ĐANG DIỄN RA

Điều khiến tình hình này trở nên đặc biệt thú vị – và thẳng thắn mà nói, ít đáng lo ngại hơn so với những gì mà những người bi quan dự đoán – là sự khác biệt trong quỹ đạo chính sách tiền tệ. Trong khi Nhật Bản từ từ nâng lãi suất, Hoa Kỳ đã bắt đầu chu kỳ nới lỏng. Cục Dự trữ Liên bang (Fed) đã thực hiện đợt cắt giảm lãi suất thứ ba trong năm vào tháng 12, đưa lãi suất xuống 75 điểm cơ bản so với tháng 9. Các dự báo của họ cho thấy sẽ có thêm 25-50 điểm cơ bản cắt giảm lãi suất nữa cho đến năm 2026.

Điều này tạo ra một sự bù trừ tự nhiên. Đúng là việc Nhật Bản thắt chặt chính sách tiền tệ làm giảm một nguồn thanh khoản toàn cầu. Nhưng đồng thời, nền kinh tế lớn nhất thế giới đang nới lỏng chính sách và bơm thanh khoản trở lại hệ thống. Tác động ròng lên các tài sản rủi ro, bao gồm cả tiền điện tử, trở nên phức tạp hơn nhiều so với những lý thuyết đơn giản về mối quan hệ nhân quả.

Hơn nữa, và điểm này cần được nhấn mạnh nhiều lần, thị trường đã có nhiều tháng để tiếp thu thông tin này. Thống đốc Ueda không hề úp mở về ý định của Ngân hàng Nhật Bản (BOJ). Về cơ bản, ông đã thông báo trước về động thái này, sử dụng ngôn ngữ mà các nhà hoạch định chính sách tiền tệ thường dùng khi muốn tránh gây sốc cho thị trường. Trong bài phát biểu đầu tháng 12, ông đã thảo luận về “những ưu điểm và nhược điểm” của việc tăng lãi suất – một cách nói hoa mỹ của các nhà hoạch định chính sách tiền tệ, ám chỉ “chúng ta có thể sẽ làm điều này, vì vậy hãy chuẩn bị sẵn sàng”.

Điều này vô cùng quan trọng. Phản ứng dữ dội của thị trường mà chúng ta đã chứng kiến vào đầu tháng 8 năm 2024, khi Bitcoin giảm từ khoảng 65.000 đô la xuống còn 50.000 đô la sau khi Nhật Bản tăng lãi suất vào tháng 7, một phần đến từ yếu tố bất ngờ. Nhưng lần này thì không phải vậy. Vị thế đã được điều chỉnh. Sự đầu cơ quá mức đã được loại bỏ. Thị trường đã có thời gian để chuẩn bị.

GIẢI MÃ CƠN SỐT GIAO DỊCH CHÊNH LỆCH

Giờ chúng ta hãy bàn về vấn đề nhạy cảm nhất: giao dịch chênh lệch lãi suất đồng yên. Đây là điểm thú vị, và tôi tin rằng phần lớn nỗi sợ hãi bắt nguồn từ những hiểu lầm cơ bản về cách tiền thực sự lưu chuyển trong hệ thống.

Trong nhiều năm, lãi suất cực thấp (và đôi khi âm) của Nhật Bản đã tạo ra một cơ hội kinh doanh chênh lệch giá độc đáo. Các tổ chức sẽ vay yên với chi phí gần như bằng không, chuyển đổi số tiền đó thành đô la hoặc các loại tiền tệ khác, và đầu tư Vốn vào các tài sản có lợi suất cao hơn. Trái phiếu kho bạc Mỹ, cổ phiếu công nghệ, nợ thị trường mới nổi và tiền điện tử đều hưởng lợi từ dòng tiền giá rẻ dồi dào của Nhật Bản.

Các ước tính về quy mô của giao dịch chênh lệch lãi suất (carry trade) rất khác nhau. Các con số thận trọng dựa trên hoạt động cho vay nước ngoài của các ngân hàng Nhật Bản ước tính khoảng 1 nghìn tỷ đô la. Các tính toán lạc quan hơn sử dụng giá trị danh nghĩa của các hợp đồng hoán đổi và kỳ hạn ngoại hối có thể lên tới 14-20 nghìn tỷ đô la, mặc dù những con số cao hơn này bao gồm việc tính trùng lặp đáng kể và rủi ro từ các công cụ phái sinh không trực tiếp chuyển đổi thành việc mua tài sản rủi ro.

Nhưng ngay cả khi chúng ta chấp nhận những ước tính cao nhất, thì đây là điều mọi người thường bỏ sót: số tiền này không chỉ đổ vào tiền điện tử. Thậm chí còn không gần như vậy. Phần lớn Vốn giao dịch chênh lệch lãi suất bằng đồng yên được phân bổ cho nhiều quốc gia, nhiều loại tài sản và nhiều chiến lược khác nhau. Hoa Kỳ chắc chắn chiếm phần lớn. Tuy nhiên, trong nội bộ Hoa Kỳ, các quỹ này lại được phân bổ thêm vào trái phiếu kho bạc, cổ phiếu (đặc biệt là cổ phiếu công nghệ vốn hóa lớn), trái phiếu doanh nghiệp và nhiều loại tài sản khác trước khi một phần nhỏ đến được tài sản kỹ thuật số.

Hãy suy nghĩ một cách logic. Nếu tổng giá trị giao dịch chênh lệch lãi suất (carry trade) là 1-5 nghìn tỷ đô la, có lẽ một nửa sẽ chảy về Mỹ. Trong phần của Mỹ đó, cổ phiếu có thể chiếm 30-40%. Còn khoảng 10% đầu tư vào cổ phiếu sẽ mạo hiểm hơn, ví dụ như tiền điện tử. Chúng ta đang nói về nhiều tầng pha loãng. Khi bạn theo dõi dòng tiền qua mạng lưới phức tạp này, phần trực tiếp ảnh hưởng đến thị trường tiền điện tử sẽ trở nên tương đối nhỏ.

PHƯƠNG TRÌNH ĐÒN BẨY

Còn một yếu tố quan trọng khác thường bị bỏ qua trong phân tích: đòn bẩy. Thị trường tiền điện tử đã trải qua một sự kiện giảm đòn bẩy đáng kể trong suốt cuối năm 2024. Khối lượng giao dịch mở trên thị trường tương lai đã giảm đáng kể. Lãi suất cho vay đã bình thường hóa. Hệ thống hiện nay minh bạch hơn so với các giai đoạn trước đây khi hoạt động giao dịch chênh lệch lãi suất bằng đồng yên giảm mạnh.

Khi đòn bẩy cao, những thay đổi nhỏ trong chi phí huy động vốn có thể gây ra hiện tượng Cascading Liquidations. Tuy nhiên, khi thị trường đã trải qua nhiều biến động và sự đầu cơ quá mức đã được loại bỏ, những thay đổi chính sách tương tự sẽ tạo ra tác động ít nghiêm trọng hơn nhiều. Chúng ta không ở trong môi trường kiểu năm 2022, nơi mọi thứ đều bị mở rộng quá mức. Đây là một cấu trúc thị trường lành mạnh hơn, và các thị trường lành mạnh sẽ hấp thụ các cú sốc tốt hơn.

Hơn nữa, mối quan hệ giữa đòn bẩy và rủi ro giao dịch chênh lệch lãi suất không phải là tuyến tính. Nhiều con số được trích dẫn về quy mô giao dịch chênh lệch lãi suất thể hiện các vị thế sử dụng đòn bẩy. Một khoản rủi ro sử dụng đòn bẩy 1 nghìn tỷ đô la có thể chỉ đại diện cho 200-300 tỷ đô la Vốn thực tế được triển khai. Và khi đòn bẩy giảm dần để đáp ứng với sự thay đổi chênh lệch lãi suất, điều đó không nhất thiết có nghĩa là toàn bộ Vốn đó sẽ rời khỏi các tài sản rủi ro ngay lập tức. Nó có thể chỉ có nghĩa là các vị thế được giảm đòn bẩy, chứ không phải bị thanh lý.

ĐIỀU NÀY CÓ Ý NGHĨA GÌ ĐỐI VỚI CHU KỲ TIỀN ĐIỆN TỬ?

Vậy điều này dẫn chúng ta đến đâu? Gần đây tôi đã thảo luận về những diễn biến này với nhiều đồng nghiệp và nhà đầu tư, và có một Consensus đáng chú ý về một điểm: chúng ta còn lâu mới rơi vào tình trạng thị trường gấu như năm 2022. Đó là một môi trường hoàn toàn khác – thanh khoản toàn cầu thắt chặt, đòn bẩy sụt giảm, gian lận và lây lan, cùng với bối cảnh vĩ mô đang diễn biến bất lợi cho các tài sản rủi ro.

Những gì chúng ta đang trải nghiệm hiện nay giống với một đợt điều chỉnh của thị trường Bull hơn nhiều. Đây là điều bình thường, lành mạnh và thẳng thắn mà nói là cần thiết. Thị trường Bull không đi thẳng lên. Chúng leo lên, củng cố, loại bỏ Weak Hands, rồi tiếp tục đi lên. Những đợt tăng Bull mạnh nhất được xây dựng trên những giai đoạn củng cố này, tạo ra các mức hỗ trợ mới và thiết lập lại tâm lý thị trường.

Sự biến động mà chúng ta đang chứng kiến không phải là dấu hiệu cho thấy chu kỳ đã kết thúc. Đó là dấu hiệu cho thấy chu kỳ đang trưởng thành và tìm được con đường bền vững hơn trong tương lai. Sau những biến động mạnh mẽ trong phần lớn năm 2024, việc thị trường hạ nhiệt không chỉ được mong đợi mà còn là điều đáng mong muốn. Nó tạo ra cơ hội cho người mua mới tham gia ở mức giá hợp lý hơn và cho thị trường xây dựng nền tảng vững chắc hơn cho đợt tăng giá tiếp theo.

Việc Nhật Bản bình thường hóa lãi suất là một phần của quá trình điều chỉnh rộng hơn này. Thị trường đang thích nghi với một thế giới mà chính sách siêu nới lỏng đang dần được nới lỏng. Nhưng “dần dần” là từ khóa quan trọng. Nhật Bản không đột ngột phanh gấp. Họ đang từ từ giảm tốc độ, và họ đang làm điều đó theo cách dễ đoán và báo hiệu nhất có thể.

BỨC TRANH TOÀN CẢNH

Nhìn lại vấn đề, các động lực cơ bản thúc đẩy việc chấp nhận và tăng giá trị tiền điện tử vẫn không thay đổi. Sự quan tâm từ các tổ chức tiếp tục tăng lên. Sự rõ ràng về mặt pháp lý đang được cải thiện ở các khu vực pháp lý chính. Công nghệ tiếp tục trưởng thành. Những yếu tố thuận lợi về mặt cấu trúc này không biến mất chỉ vì Nhật Bản tăng lãi suất từ 0,5% lên 0,75%.

Điều chúng ta cần theo dõi là chênh lệch lãi suất và xu hướng của nó. Chừng nào Nhật Bản vẫn duy trì lãi suất thấp hơn đáng kể so với lãi suất toàn cầu – điều mà nước này sẽ tiếp tục trong tương lai gần – thì lợi thế về nguồn vốn sẽ không biến mất hoàn toàn. Nó chỉ thu hẹp lại phần nào. Và chừng nào Mỹ còn tiếp tục chính sách nới lỏng tiền tệ, thì động lực bù trừ đó vẫn còn tồn tại.

Rủi ro thực sự sẽ không đến từ việc Nhật Bản bình thường hóa lãi suất một cách có chừng mực. Rủi ro sẽ xuất hiện từ kịch bản Nhật Bản phải tăng lãi suất mạnh mẽ và liên tục trong khi Mỹ đồng thời quay trở lại chính sách thắt chặt. Điều đó sẽ tạo ra áp lực tài chính thực sự và có thể kích hoạt sự đảo chiều nghiêm trọng hơn trong giao dịch chênh lệch lãi suất. Tuy nhiên, đó không phải là kịch bản chúng ta đang đối mặt, và đó cũng không phải là điều thị trường đang dự đoán.

Thay vào đó, chúng ta đang chứng kiến một sự điều chỉnh dần dần, có kiểm soát mà thị trường đã có đủ thời gian để chuẩn bị. Đúng vậy, sẽ có sự biến động. Đúng vậy, sẽ có những giai đoạn mà động lực tài chính tạo ra những trở ngại tạm thời. Nhưng tất cả những điều này không làm mất đi luận điểm Bull rộng hơn đối với tài sản tiền điện tử.

CON ĐƯỜNG PHÍA TRƯỚC

Trong giai đoạn điều chỉnh này, điều quan trọng đối với các nhà đầu tư là duy trì cái nhìn khách quan. Đừng để sự biến động ngắn hạn do dòng vốn gây ra làm lu mờ các yếu tố cơ bản dài hạn. Đừng nhầm lẫn một sự điều chỉnh lành mạnh với sự đảo chiều xu hướng. Quan trọng nhất, đừng hoảng loạn trước những tiêu đề giật gân làm mất đi bối cảnh quan trọng về những gì thực sự đang xảy ra.

Thị trường tiền điện tử sẽ tiếp tục trải qua nhiều biến động trong giai đoạn chuyển tiếp này. Sẽ có những ngày khó khăn. Một số diễn biến sẽ gây bất ổn. Đó là một phần của quá trình. Tuy nhiên, khi xem xét các con số thực tế – lãi suất của Nhật Bản vẫn ở mức gần bằng 0, chính sách nới lỏng của Mỹ, tác động của giao dịch chênh lệch lãi suất (carry trade) đã được phân tán trên các thị trường toàn cầu, và đòn bẩy trong tiền điện tử đã được tận dụng tối đa – thì nguy cơ rủi ro hệ thống lớn dường như rất yếu.

Chúng ta đang trải qua một giai đoạn sàng lọc, chứ không phải là sự sụp đổ. Thị trường Bull đang củng cố, chứ không phải kết thúc. Khi giai đoạn biến động này qua đi, điều chắc chắn sẽ xảy ra, thị trường xuất hiện sẽ lành mạnh hơn và có vị thế tốt hơn để tăng trưởng bền vững. Đó không phải là Optimism mù quáng. Đó là những gì dữ liệu và các yếu tố cơ bản thực sự cho chúng ta biết sau khi chúng ta loại bỏ những yếu tố nhiễu loạn.

Các quan điểm trên được trích dẫn từ @Web3___Ace

〈 Tại sao việc tăng lãi suất của Nhật Bản sẽ không làm chệch hướng thị trường tiền điện tử Bull 〉這篇文章最早發佈於《 CoinRank 》。