Ngay cả khi việc Nhật Bản tăng lãi suất gây ra sự bất ổn trong ngắn hạn, điều đó cũng sẽ không làm thay đổi xu hướng nới lỏng tiền tệ toàn cầu trong trung và dài hạn.

Bài viết bởi: Long Yue

Nguồn bài viết: Wall Street News

Khi cuộc họp chính sách tiền tệ của Ngân hàng Nhật Bản vào ngày 19 tháng 12 đang đến gần, thị trường ngày càng lo ngại rằng ngân hàng này có thể áp dụng phe diều hâu. Liệu động thái này có chấm dứt kỷ nguyên đồng yên rẻ và gây ra khủng hoảng thanh khoản toàn cầu? Một báo cáo chiến lược gần đây do Western Securities công bố ngày 16 tháng 12 đã phân tích sâu sắc vấn đề này.

Trong bối cảnh lạm phát cao, việc tăng lãi suất phe diều hâu ở Nhật Bản là điều không thể tránh khỏi.

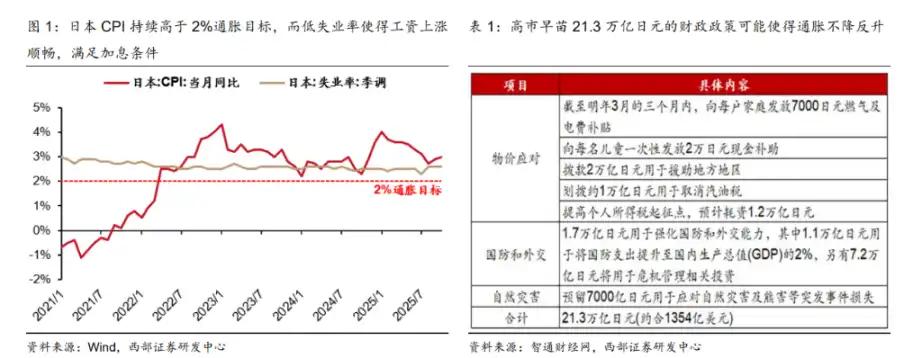

Báo cáo chỉ ra rằng việc Ngân hàng Nhật Bản lần lãi suất được thúc đẩy bởi nhiều yếu tố. Thứ nhất, chỉ số giá tiêu dùng (CPI) của Nhật Bản liên tục vượt quá mục tiêu lạm phát chính thức là 2%. Thứ hai, tỷ lệ thất nghiệp duy trì dưới 3% trong thời gian dài, tạo điều kiện thuận lợi cho tăng trưởng tiền lương danh nghĩa. Kỳ vọng của thị trường về tăng trưởng tiền lương trong "Đàm phán lao động - quản lý mùa xuân" năm tới rất cao, điều này sẽ càng đẩy áp lực lạm phát lên cao. Cuối cùng, chính sách tài khóa 21,3 nghìn tỷ yên của bà Sanae Takaichi cũng có thể làm trầm trọng thêm lạm phát.

Sự kết hợp của các yếu tố này đã buộc Ngân hàng Nhật Bản phải áp dụng lập trường phe diều hâu hơn. Thị trường lo ngại rằng một khi việc tăng lãi suất được thực hiện, nó sẽ dẫn đến việc giải tỏa tập trung lượng lớn các giao dịch chênh lệch lãi suất tích lũy được trong thời kỳ kiểm soát đường cong tỷ suất lợi nhuận (YCC) của Nhật Bản, từ đó gây ra cú sốc thanh khoản cho thị trường tài chính toàn cầu.

Phân tích lý thuyết: Tại sao giai đoạn nguy hiểm nhất của thanh khoản có thể đã qua?

Bất chấp những lo ngại trên thị trường, báo cáo lập luận cho rằng, nhìn lên, tác động của việc Nhật Bản tăng lãi suất hiện tại đối với thanh khoản toàn cầu là có giới hạn.

Báo cáo đã nêu ra bốn lý do:

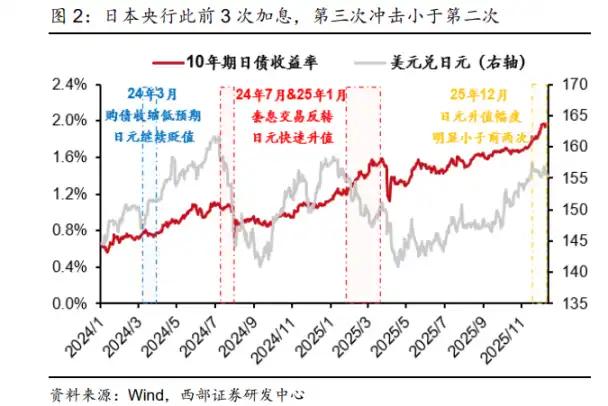

Rủi ro đã được giảm thiểu một phần: Ngân hàng Nhật Bản đã tăng lãi suất ba lần kể từ tháng 3 năm ngoái. Việc tăng lãi suất trong đó tháng 7 năm ngoái, cùng với việc rút khỏi Chương trình Kiểm soát Lợi suất (YCC), thực sự đã gây ra một cú sốc thanh khoản đáng kể, nhưng tác động của việc tăng lãi suất vào tháng 1 năm nay đã suy yếu rõ rệt, cho thấy khả năng phục hồi của thị trường đang tăng lên.

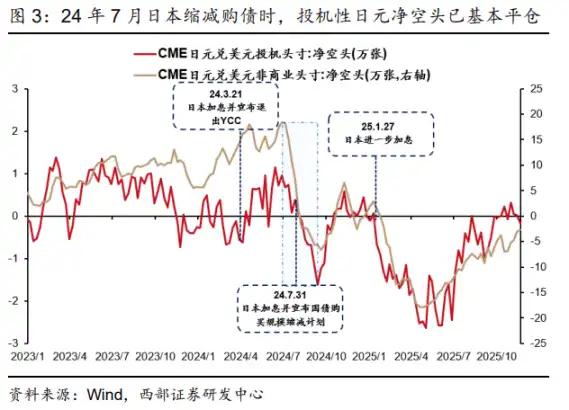

Các vị thế đầu cơ đã được đóng lại: Dữ liệu thị trường tương lai cho thấy hầu hết đầu cơ giá xuống cơ đồng yên đã được đóng lại vào tháng 7 năm ngoái. Điều này có nghĩa là các giao dịch "chênh lệch lãi suất" hoạt động mạnh nhất và tiềm ẩn rủi ro thảm khốc đã lắng xuống, và giai đoạn nguy hiểm nhất của cú sốc thanh khoản đã qua.

Hoàn cảnh kinh tế vĩ mô hiện nay khác biệt: Mỹ hiện không trải qua "giai đoạn suy thoái kinh tế" tương tự như tháng 7 năm ngoái, và áp lực giảm giá của đồng đô la không đáng kể, trong khi bản thân đồng yên lại yếu do các vấn đề địa chính trị và nợ. Điều này làm giảm kỳ vọng về sự tăng giá của đồng yên, từ đó làm giảm bớt sự cấp bách phải đảo chiều các giao dịch chênh lệch lãi suất.

"Đệm an toàn" của Cục dự trữ liên bang Hoa Kỳ: Báo cáo đặc biệt đề cập rằng Cục dự trữ liên bang Hoa Kỳ đã bắt đầu chú ý đến rủi ro thanh thanh khoản tàng và đã bắt đầu chính sách mở rộng bảng cân đối kế toán (tương tự như QE), có thể ổn định hiệu quả kỳ vọng thanh khoản thị trường và tạo ra một lớp đệm cho hệ thống tài chính toàn cầu.

Rủi ro thực tế: Một chất xúc tác trong một thị trường dễ tổn thương

Báo cáo nhấn mạnh rằng an ninh lý thuyết không đồng nghĩa với sự an tâm tuyệt đối. Sự mong manh hiện tại của thị trường toàn cầu là nguyên nhân gốc rễ thực sự của những cú sốc tiềm tàng do việc Nhật Bản tăng lãi suất gây ra. Báo cáo mô tả điều này như một "chất xúc tác".

Báo cáo phân tích rằng tác động đáng kể của việc Nhật Bản tăng lãi suất hồi tháng 7 năm ngoái là do sự kết hợp của hai yếu tố: việc giải tỏa lượng lớn các giao dịch chênh lệch lãi suất (carry trade) đang hoạt động và "giao dịch suy thoái kinh tế Mỹ". Hiện tại, điều kiện thứ nhất đã suy yếu. Tuy nhiên, rủi ro mới đang nổi lên: thị trường chứng khoán toàn cầu, đại diện bởi chứng khoán Mỹ, đã trải qua sáu năm tăng trưởng mạnh mẽ, tích lũy lợi nhuận lượng lớn và trở nên dễ bị tổn thương. Đồng thời, những lo ngại về "bong bóng trí tuệ nhân tạo" đang tái xuất hiện trên thị trường Mỹ, dẫn đến tâm lý rủi ro mạnh mẽ trong giới đầu tư.

Tuy nhiên, thị trường chứng khoán toàn cầu, mà tiêu biểu là thị trường chứng khoán Mỹ, đã trải qua chu kỳ tăng trưởng kéo dài sáu năm và vốn dĩ rất dễ bị tổn thương. Đồng thời, những lo ngại về "bong bóng trí tuệ nhân tạo" của Mỹ lại nổi lên, dẫn đến tâm lý rủi ro mạnh mẽ trong giới đầu tư. Việc tăng lãi suất đồng yên có thể trở thành "chất xúc tác" gây ra cú sốc thanh khoản toàn cầu.

Trong bối cảnh đó, việc Nhật Bản chắc chắn sẽ tăng lãi suất hoàn toàn có thể trở thành một tác nhân gây ra hiện tượng tháo chạy vốn hoảng loạn và dẫn đến cú sốc thanh khoản tính toàn cầu . Tuy nhiên, báo cáo cũng đưa ra một đánh giá tương đối lạc quan: cú sốc thanh khoản này có thể sẽ sụp đổ Cục dự trữ liên bang Hoa Kỳ(Fed) phải thực hiện các chính sách nới lỏng mạnh mẽ hơn (QE), do đó thị trường chứng khoán toàn cầu có khả năng phục hồi nhanh chóng sau một đợt giảm mạnh ngắn hạn.

Quan sát nhiều hơn, hành động ít hơn, theo dõi sát sao các tín hiệu về "cú sốc kép" trên thị trường chứng khoán, trái phiếu và tiền tệ.

Đối diện tình huống phức tạp này, báo cáo khuyên các nhà đầu tư nên "quan sát nhiều hơn và hành động ít hơn".

Báo cáo cho rằng rằng vì các quyết định của Ngân hàng Nhật Bản phần lớn là "bí mật công khai", nhưng việc lựa chọn các quỹ lại khó dự đoán, nên chiến lược tốt nhất là đứng ngoài cuộc và quan sát.

Kịch bản 1: Nếu không có hiện tượng ồ ạt rút vốn, tác động thực tế của việc Nhật Bản tăng lãi suất sẽ rất hạn chế, và các nhà đầu tư sẽ không cần phải thực hiện bất kỳ hành động nào.

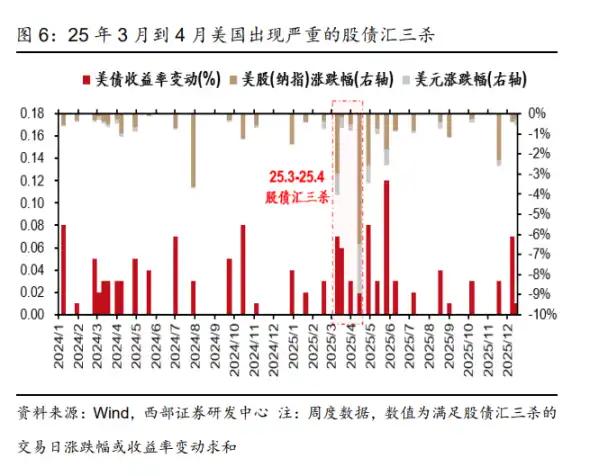

Kịch bản 2: Nếu việc bán tháo hoảng loạn thực sự gây ra cú sốc thanh khoản toàn cầu, các nhà đầu tư cần theo dõi sát sao một tín hiệu quan trọng—liệu thị trường Mỹ có trải qua hai đến ba lần liên tiếp xảy ra "cú sốc kép" (tức là sự sụt giảm đồng thời trên thị trường chứng khoán, trái phiếu và tiền tệ) hay không. Báo cáo chỉ ra rằng nếu tình huống tương tự như đầu tháng 4 năm nay lặp lại, điều đó sẽ cho thấy xác suất xảy ra cú sốc thanh khoản thị trường tăng lên đáng kể.

Cuối cùng, báo cáo cho rằng rằng ngay cả khi việc tăng lãi suất của Nhật Bản gây ra biến động ngắn hạn, nó cũng sẽ không làm thay đổi xu hướng nới lỏng tiền tệ trung và dài hạn trên toàn cầu. Trong bối cảnh đó, báo cáo vẫn lạc quan về giá trị phân bổ chiến lược của vàng. Trong khi đó, với sự mở rộng thặng dư xuất khẩu của Trung Quốc và việc Cục dự trữ liên bang Hoa Kỳ) nối lại việc cắt giảm lãi suất, tỷ giá hối đoái Nhân dân tệ dự kiến sẽ quay trở lại xu hướng tăng giá trung và dài hạn, đẩy nhanh quá trình hồi hương vốn xuyên biên giới và mang lại lợi ích cho tài sản của Trung Quốc. Báo cáo dự đoán một "chiến lược kép Davis" (tăng cả lợi nhuận và định giá) đối với cổ phiếu loại A và loại H. Về cổ phiếu và trái phiếu của Mỹ, báo cáo có quan điểm không ổn định.