Biên soạn bởi: Block unicorn

Kho tiền điện tử (vault) là một trong những khái niệm mà mọi người cho rằng mình hiểu rõ trong không gian crypto , chủ yếu vì chúng có vẻ đơn giản và dễ hiểu. Tuy nhiên, sự đơn giản thường dễ đánh lừa. Bên dưới bề mặt, kho tiền điện tử đã âm thầm trở thành một trong những yếu tố cơ bản quan trọng về mặt chiến lược nhưng lại bị hiểu lầm nhiều nhất trong toàn bộ hệ sinh thái.

Trong mùa hè DeFi, "Vault" chỉ đơn giản là một giao diện người dùng khéo léo được xây dựng xung quanh việc tự động Khai thác lợi suất . Yearn đã gói gọn các thao tác tẻ nhạt và tốn nhiều công sức lượng lớn— chẳng hạn như chuyển đổi giữa các trang trại lợi nhuận khác nhau và tích lũy token quản trị — thành một trải nghiệm gần như kỳ diệu. Chỉ cần gửi tiền, và chiến lược sẽ tự động thực hiện tất cả các công việc. Đó là một sự trừu tượng hóa dựa trên internet hoạt động hiệu quả.

Nhưng năm 2025 sẽ hoàn toàn khác.

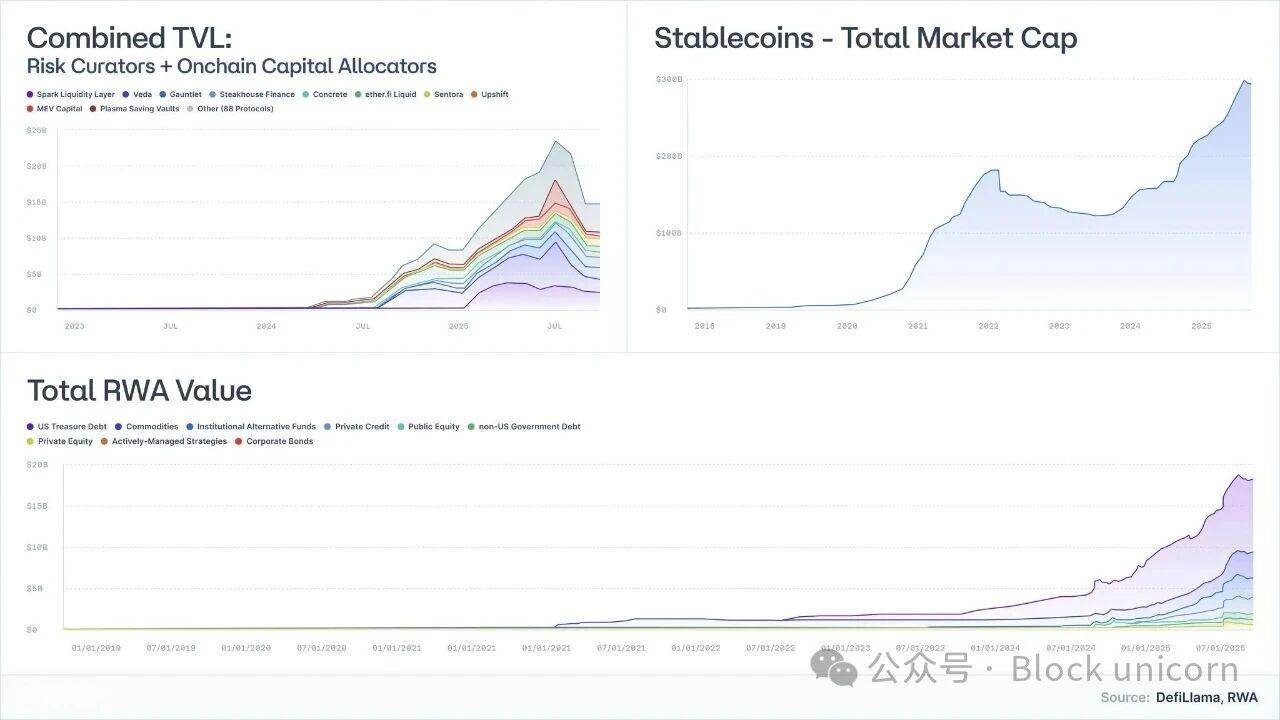

Trái phiếu chính phủ token hóa government bonds) đã phát triển từ một thử nghiệm chỉ với vài chục triệu đô la thành Tài sản đang quản lí quy mô gần 9 tỷ đô la, với sự tham gia tích cực của các tổ chức như BlackRock, Franklin Templeton và Société Générale.

Tài sản có trọng số rủi ro ( RWA ), không bao gồm stablecoin , đã đạt quy mô hàng chục tỷ đô la.

Bản thân stablecoin có giá trị vốn hóa thị trường hơn 300 tỷ đô la, và độ chín muồi của các nhà phát hành cũng đã tăng lên đáng kể .

Ngành công nghiệp quản lý rủi ro và tài sản Chuỗi , vốn hầu như không được biết đến chỉ vài năm trước, hiện có gần 100 công ty quản lý hơn 20 tỷ đô tài sản .

Quan điểm cho rằng các kho tiền chỉ đơn thuần là "cỗ máy lợi nhuận " đã lỗi thời. Các kho tiền đang phát triển thành các công cụ quản lý quỹ, đóng vai trò như các công cụ mô phỏng có thể lập trình cho các quỹ thị trường tiền tệ, tín dụng cấu trúc và ( tăng trưởng) các chiến lược Quỹ phòng hộ.

Tuy nhiên, ở đây có một quan niệm sai lầm nguy hiểm:

Hầu hết các loại két sắt được quảng cáo là công cụ tỷ suất lợi nhuận. Nhưng nhìn lên mặt kinh tế, chúng là những sản phẩm rủi ro.

Sự sụp đổ của các dự án như Stream và Elixir đã chứng minh điều này một cách rõ ràng. Khi ngành công nghiệp coi tín dụng có cấu trúc như một sản phẩm tương đương với đồng đô la Mỹ, hậu quả là điều dễ đoán: quản lý rủi ro kém, sự tách rời dây chuyền và sự mong manh mang tính hệ thống trong giao thức cho vay.

Bài viết này nhằm mục đích định hình lại nhận thức của mọi người về các kho tiền ảo: kho tiền ảo thực sự đại diện cho điều gì, chúng tương ứng với các loại tài sản trong thế giới thực như thế nào, và tại sao "DeFi rủi ro thấp" không phải là hiện tượng nhất thời, mà là bước tiến tiếp theo trong việc tiếp cận tài chính toàn cầu.

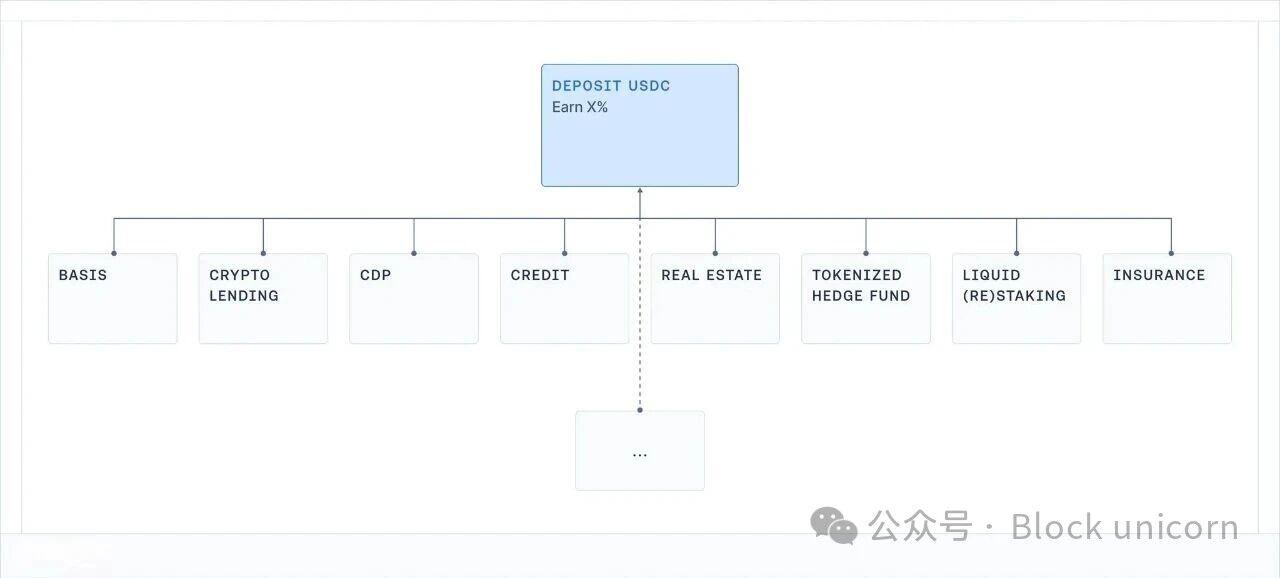

1. Về bản chất, một vault là một danh mục đầu tư có tích hợp API (Đầu tư danh mục chủ động).

Nếu loại bỏ các yếu tố giao diện người dùng và tiếp thị, khái niệm về một kho tiền thực chất khá đơn giản:

Một công cụ xây dựng danh mục đầu tư được gói gọn trong một API.

Tài sản được gửi vào một kho tiền (stablecoin, Ethereum , tài sản có trọng số rủi ro ).

Thực thi chiến lược ( vay mượn, thế chấp, phòng ngừa rủi ro, đòn bẩy, khai thác , bán biến động, bảo lãnh tín dụng).

Giao diện lập trình được sử dụng để gửi và rút tiền; đôi khi chúng mang lại thanh khoản ổn định , đôi khi thì không.

Đây là toàn bộ kho tiền.

Nếu một người hành nghề tài chính truyền thống đưa cho bạn thư bày tỏ ý định đầu tư vào một quỹ, bạn sẽ lập tức hỏi:

Đây là tiền mặt? Tín dụng? Cổ phần? Hay một loại tài sản hiếm nào khác?

Đặc điểm thanh khoản là gì — hàng ngày, hàng tuần hoặc hàng quý?

Điều gì sẽ xảy ra với hiệu trưởng của tôi nếu một sự kiện cực đoan xảy ra?

Crypto hoàn toàn bỏ qua bước này. Chúng ta đang nói về tỷ suất lợi nhuận hàng năm (APY), chứ không phải mức độ rủi ro.

Trong lĩnh vực tài chính phi tập trung(DeFi), năm chiến lược khác nhau cuối cùng đều quy về cùng một lá bài tưởng chừng rất hấp dẫn:

Kho tiền là cánh cổng dẫn đến mọi thứ trên Chuỗi.

Phần còn thiếu lại chính là phần quan trọng nhất: tôi thực sự đã chấp nhận rủi ro nào?

Rủi ro hợp đồng? Rủi ro đối tác giao dịch ? Rủi ro chênh lệch giá? Rủi ro đòn bẩy? Rủi rotín dụng ? Hay tất cả rủi ro trên?

Cuối cùng, sự thiếu minh bạch này sẽ gây ra hậu quả: nhà đầu tư nhà đầu tư bán lẻ có thể phải gánh chịu rủi ro mà họ không biết hoặc không hiểu, và chịu những tổn thất bất ngờ (và thậm chí có thể thu hút sự chú ý của các cơ quan quản lý); nhà đầu tư tổ chức sẽ chỉ nhìn thoáng qua rồi bỏ cuộc, thất vọng vì thiếu tính chuyên nghiệp và các tiêu chuẩn minh bạch.

Hơn nữa, việc sử dụng tỷ suất lợi nhuận làm tiêu chuẩn cạnh tranh duy nhất đã gây ra một tác động tàn phá khác đối với quản lý rủi ro: các thỏa thuận và người quản lý rủi ro đang gánh chịu ngày càng nhiều rủi ro hơn để cạnh tranh với nhau.

Tình hình này phải thay đổi khi crypto bước vào kỷ nguyên thể chế.

2. Bạn thực sự nhận được lợi nhuận gì? Tiêu chuẩn đánh giá trong thực tế.

Nếu muốn hiểu rõ lợi nhuận của các vault DeFi, chúng ta cần một tiêu chuẩn so sánh:

Trong lịch sử và thực tế, người ta đã thu được những loại lợi nhuận nào từ các loại rủi ro khác nhau?

Trong gần một thế kỷ, các nhà nghiên cứu đã thu thập dữ liệu về các loại tài sản tài chính cốt lõi.

Aswath Damodaran duy trì một sê-ri dữ liệu đáng tin cậy về cổ phiếu, trái phiếu và tín phiếu kho bạc ngắn hạn của Hoa Kỳ từ năm 1928, trong khi Niên giám Lợi nhuận Đầu tư Toàn cầu theo dõi lợi nhuận dài hạn tại các quốc gia lớn kể từ năm 1900.

Trong các tập dữ liệu này, tình hình lại rất nhất quán:

Cổ phiếu (S&P 500): Khoảng 9,9%

Cổ phiếu vốn hóa nhỏ: khoảng 11,7%

Trái phiếu doanh nghiệp lợi nhuận cao: khoảng 7,8%

Trái phiếu xếp hạng tín dụng đầu tư: khoảng 4,5%

Tiền mặt/Trái phiếu kho bạc ngắn hạn: Khoảng 3,3%

Bất động sản: Khoảng 4,2%

Vàng: Khoảng 5%

Trong giai đoạn này, tỷ lệ lạm phát trung bình khoảng 3%, dẫn đến lợi nhuận thực tế thấp hơn khoảng 3 điểm phần trăm so với dự kiến. Những con số này không phải là dự báo chính xác cho tương lai, nhưng chúng phản ánh một cách khái quát các xu hướng có thể xuất hiện trong nền kinh tế dài hạn.

Mỗi lợi nhuận đều đi kèm với sê-ri rủi ro và rủi ro đổi, mà người nắm giữ tương ứng phải gánh chịu.

2.1 Tiền mặt / Trái phiếu kho bạc ngắn hạn: Phần thưởng cho sự chờ đợi

sự định nghĩa

Trên thực tế, đó là mục tiêu đầu tư trong hệ thống tài chính gần nhất với chuẩn mực "không rủi ro" (trái phiếu chính phủ ngắn hạn của Mỹ, quỹ thị trường tiền tệ).

Lợi nhuận lịch sử

Tỷ suất lợi nhuận danh nghĩa xấp xỉ 3,3% (tỷ suất lợi nhuận 0-1%).

Lợi nhuận đầu tư: Về cơ bản, vì rủi ro tín dụng gần như không tồn tại và rủi rokỳ hạn cực kỳ thấp, lợi nhuận đầu tư chỉ dựa trên giá trị thời gian của tiền.

Sự đánh đổi: Lạm phát có thể âm thầm làm giảm lợi nhuận và sức mua; sau khi trừ đi chi phí và các yếu tố gây cản trở, lợi nhuận thực tế dài hạn gần như bằng không.

Về cơ bản, những khoản đầu tư này phù hợp hơn để tích trữ tiền mặt hơn là để đạt được tăng trưởng kép về tài sản.

2.2 Trái phiếu: Nhận thù lao khi cho vay vốn.

sự định nghĩa

Nợ do chính phủ và các tập đoàn phát hành có chất lượng rất khác nhau. Bạn cho vay tiền để đổi lấy lãi suất và việc hoàn trả vốn gốc.

Lợi nhuận lịch sử

Tỷ suất lợi nhuận danh nghĩa của trái phiếu hạng đầu tư xấp xỉ 4-4,6%;

Tỷ suất lợi nhuận danh nghĩa của trái phiếu lợi nhuận cao ("trái phiếu rác") xấp xỉ 6-8%.

Lợi tức đầu tư:

Rủi ro tín dụng: Khả năng người vay vỡ nợ hoặc thua lỗ (trái phiếu "rác" có rủi ro cao hơn);

Rủi ro đáo hạn: Độ nhạy cảm với sự thay đổi lãi suất;

Rủi ro thanh khoản , đặc biệt là đối với trái phiếu không thuộc dòng chính hoặc có xếp hạng thấp.

Sự đánh đổi: Khi lãi suất tăng , hiệu suất của danh mục trái phiếu có thể giảm mạnh (tính nhạy cảm theo chu kỳ, chẳng hạn như mức thấp lịch sử lợi suất trái phiếu năm 2022); khi lạm phát tăng vọt, tỷ suất lợi nhuận thực có thể thấp hoặc thậm chí âm; các sự kiện tín dụng (tái cấu trúc, vỡ nợ) có thể dẫn đến tổn thất vốn vĩnh viễn.

Thuật ngữ "trái phiếu" bao gồm sê-ri các công cụ tài chính với rủi ro và lợi nhuận khác nhau: đánh giá tình hình tài chính của người vay là cơ sở để xác định mức độ rủi ro chính xác.

2.3 Cổ phiếu: Phần thưởng thu được từ sự biến động tăng trưởng

sự định nghĩa

Sở hữu cổ phần trong một công ty. Hưởng lợi từ lợi nhuận, sự đổi mới và tăng trưởng kinh tế dài hạn.

Lợi nhuận lịch sử

Cổ phiếu Mỹ (chỉ số S&P 500): Tỷ suất lợi nhuận danh nghĩa khoảng 9,9-10%, và tỷ suất lợi nhuận thực tế khoảng 6,5-7%.

Lợi tức đầu tư:

Rủi ro kinh doanh: Công ty có thể vỡ nợ;

Chu kỳ lợi nhuận: Lợi nhuận biến động theo nền kinh tế, và tỷ trọng cổ tức đóng góp vào tổng lợi nhuận có thể giảm;

Biến động và sụt giảm: Ngay cả ở các nền kinh tế phát triển, sự biến động lớn giá trị vốn hóa thị trường hàng ngày cũng là điều bình thường.

Sự đánh đổi: Mặc dù nhìn chung cổ phiếu toàn cầu thường mang lại lợi nhuận tốt hơn trái phiếu và trái phiếu chính phủ ngắn hạn trong dài hạn, nhưng việc điều chỉnh giảm từ 30% đến 50% trong vài năm không phải là điều bất thường (như trường hợp Nhật Bản trong thập kỷ mất mát hoặc châu Âu từ năm 2000 đến 2018), đặc biệt khi tính đến lạm phát.

2.4 Bất động sản: Thu nhập+ Đòn bẩy + Rủi ro địa phương

sự định nghĩa

Bất động sản tạo ra và lợi nhuận: nhà ở, thương mại, kho bãi, v.v.

Lợi nhuận lịch sử

Tỷ suất lợi nhuận danh nghĩa trung bình dài hạn của chỉ số nhà ở Mỹ vào khoảng 4% đến 4,5%, còn tỷ suất lợi nhuận thực tế vào khoảng 1% đến 2%.

Lợi tức đầu tư:

Rủi ro thu nhập và chu kỳ kinh tế: Lợi nhuận phụ thuộc vào việc người thuê nhà có thể tiếp tục trả tiền thuê đúng hạn hay không, trong khi thu nhập từ cho thuê sẽ giảm khi chu kỳ kinh tế biến động;

Rủi ro kinh tế địa phương: Rủi ro phát sinh từ các khoản đầu tư vào các thành phố, khu vực và ngành công nghiệp cụ thể;

Rủi ro đòn bẩy và biến động: Các khoản vay thế chấp và tài trợ nợ có thể khuếch đại cả lợi nhuận và thua lỗ;

Rủi ro thanh khoản : Các giao dịch bất động sản và nhiều công cụ liên quan đến bất động sản diễn ra chậm và tốn kém, đặc biệt là trong thời kỳ khủng hoảng .

Cân nhắc những mặt lợi và hại:

Bạn không thể ngay lập tức "niêm yết" một bất động sản để bán; việc bán hoặc tái thế chấp có thể mất vài tuần hoặc vài tháng, và ngay cả ủy thác tín nhiệm đầu tư bất động sản (REITs) được niêm yết cũng có thể trải qua những đợt giảm giá đáng kể khi thị trường chịu áp lực.

Việc giảm lãi suất, tín dụng hoặc nhu cầu địa phương (ví dụ: nhu cầu về không gian văn phòng giảm do làm việc tại nhà) có thể đồng thời tác động đến thu nhập và định giá.

Khi lãi suất tăng hoặc các tổ chức cho vay thắt chặt cho vay, chi phí gia hạn nợ có thể rất cao.

Danh mục đầu tư thường tập trung quá mức vào các khu vực cụ thể hoặc các loại bất động sản cụ thể.

Trên thực tế, mặc dù bất động sản từ lâu đã là một khoản đầu tư hiệu quả để phòng ngừa lạm phát, nhưng đây là một lĩnh vực phức tạp và kém thanh khoản, không thể giao dịch hoặc sử dụng để thanh toán như các khoản tương đương tiền mặt.

2.5 Vốn chủ sở hữu quỹ đầu tư tư nhân và rủi ro: Thanh khoản không đủ + Phí bảo hiểm do tính phức tạp

sự định nghĩa

Đầu tư vào các công ty và dự án tư nhân có tính thanh khoản thấp và thời gian đáo hạn dài, chẳng hạn như mua lại và đầu tư vốn tăng trưởng; đầu tư vốn rủi ro giai đoạn đầu hoặc đầu tư vào các doanh nghiệp gặp khó khăn và trong các trường hợp đặc biệt.

Lợi nhuận lịch sử

Đầu tư vốn quỹ đầu tư tư nhân: Tỷ suất lợi nhuận nội bộ ròng (IRR) đạt khoảng 15% trong nhiều năm (nhưng có tính chu kỳ cao).

Vốn rủi ro: Các nhà quản lý quỹ thuộc nhóm 25% hàng đầu đạt lợi nhuận từ 20-30% trở lên.

Tuy nhiên, dữ liệu cho thấy sự biến động cực độ: khi tính đến chi phí và sai lệch do chọn lọc người sống sót, lợi nhuận thực tế số trung vị sẽ gần với mức một chữ số hơn.

Lợi tức đầu tư:

Thiếu hụt thanh khoản dài hạn: Tiền bị khóa trong 7-12 năm.

Độ phức tạp: Giao dịch tùy chỉnh, quản trị và cấu trúc

Kỹ năng quản lý: Có sự khác biệt đáng kể giữa các nhà quản lý khác nhau và giữa các năm đầu tư khác nhau.

Bất đối xứng thông tin: Cần có các kênh chuyên nghiệp và sự thẩm định kỹ lưỡng.

Rủi ro mất vốn cao hơn: Rủi ro phụ thuộc rất nhiều vào khả năng thực hiện và chu kỳ kinh tế; do đó, rủi ro mất vốn cao hơn.

Nhược điểm: Tiền bị khóa trong thời gian dài; thường không có thị trường thứ cấp. Hơn nữa, mặc dù rủi ro cao hơn, nhiều quỹ hoạt động kém hiệu quả hơn thị trường công khai sau khi trừ phí.

3. Không có bữa trưa nào là miễn phí: bậc thang lợi nhuận

Khi tổng hợp tất cả dữ liệu lịch sử này lại, một sự thật đơn giản sẽ hiện ra:

Trên thực tế, không có loại tài sản có thể mang lại lợi nhuận cao mà không đi kèm với rủi ro cao.

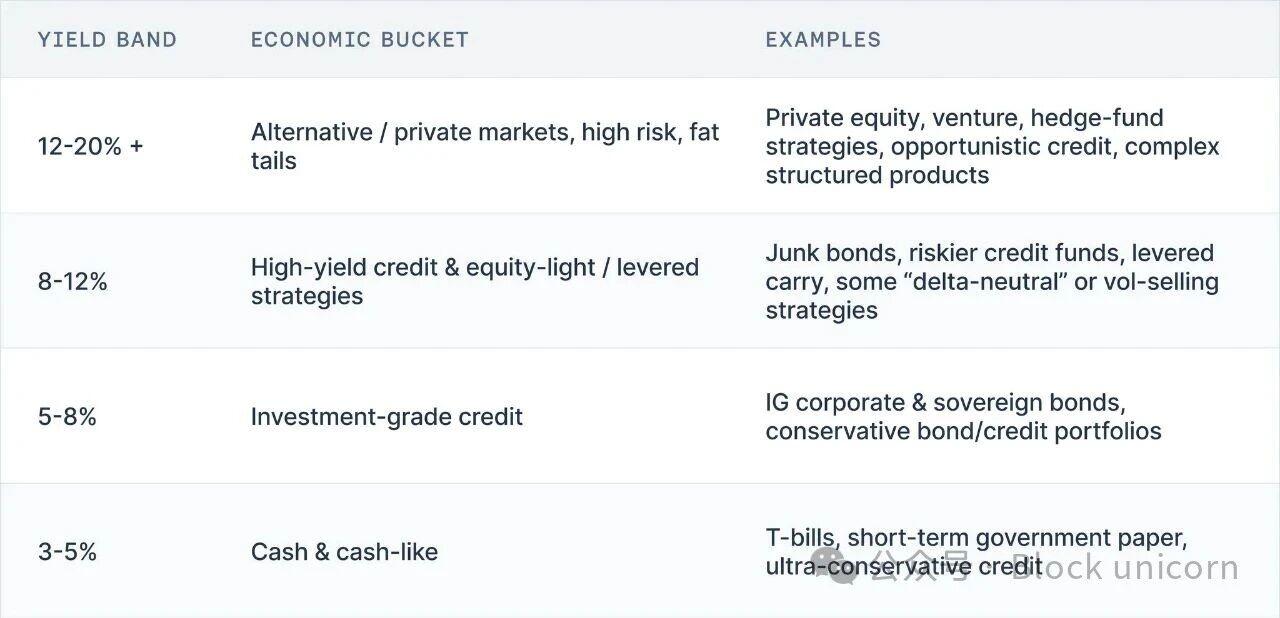

Một phương pháp thực tế để diễn giải tỷ suất lợi nhuận trái phiếu kho bạc là sử dụng mô hình bậc thang tỷ suất lợi nhuận :

3-5% → Tiền mặt, trái phiếu kho bạc, trái phiếu chính phủ ngắn hạn, tín dụng cực kỳ thận trọng

5-8% → Trái phiếu hạng đầu tư, danh mục tín dụng thận trọng

8-12% → Trái phiếu lợi nhuận cao, tín dụng rủi ro cao, chiến lược vốn chủ sở hữu thấp và chênh lệch giá đòn bẩy một phần

12-20%+ → Vốn quỹ đầu tư tư nhân, vốn rủi ro, chiến lược Quỹ phòng hộ, cho vay cơ hội, sản phẩm cấu trúc phức tạp

Hơn một thế kỷ dữ liệu thị trường cho thấy rằng bậc thang lợi nhuận này đã thể hiện khả năng phục hồi đáng kể qua các cuộc chiến tranh, siêu lạm phát, bùng nổ công nghệ và những thay đổi trong hệ thống lãi suất.

Việc đưa danh mục đầu tư của bạn lên Chuỗi không làm mất giá trị của nó. Do đó, bất cứ khi nào bạn thấy một kho tiền DeFi, hãy tự hỏi mình hai câu hỏi:

Liệu rủi ro được quảng cáo có tương xứng với lợi nhuận được quảng cáo hay không?

Tỷ suất lợi nhuận đến từ đâu?

4. Kết luận: Mô hình tư duy đúng đắn cho tỷ suất lợi nhuận trong kho báu

Bỏ qua khía cạnh tiếp thị và giao diện người dùng , sự thật thực ra khá đơn giản:

Kho tiền này không còn là một "trang trại" với lãi kép tự động nữa, mà là một danh mục đầu tư với API;

Tỷ suất lợi nhuận của nó chính là giá của rủi ro mà nó bảo hiểm;

Dữ liệu thị trường từ hơn một thế kỷ cho thấy rằng, dưới một rủi ro nhất định, phạm tỷ suất lợi nhuận hợp lý vẫn duy trì sự ổn định đáng kể.

Các công cụ tài chính tương tự tiền mặt có tỷ suất lợi nhuận danh nghĩa ở mức một chữ số và tỷ suất lợi nhuận thực gần bằng không.

Lợi nhuận tín dụng hạng đầu tư cao hơn một chút do rủi ro đáo hạn và rủi ro vỡ nợ.

Tín dụng và cổ phiếu lợi nhuận cao có thể mang lại tỷ suất lợi nhuận ở mức một chữ số hoặc thậm chí là hai chữ số.

Đầu tư vốn quỹ đầu tư tư nhân, vốn rủi ro và các chiến lược Quỹ phòng hộ là những lựa chọn đầu tư duy nhất trong lịch sử liên tục mang lại tỷ suất lợi nhuận từ 10% trở lên, nhưng chúng cũng đi kèm với rủi ro thực sự như thanh khoản thấp, thiếu minh bạch và thua lỗ vĩnh viễn.

Việc đưa các danh mục đầu tư này lên Chuỗi không làm thay đổi rủi ro và lợi nhuận. Trong giao diện DeFi hiện nay, năm mức độ rủi ro khác nhau có thể được trình bày trong cùng một quảng cáo thân thiện: "Gửi USDC và kiếm lợi nhuận X%", nhưng khó có thể cho biết bạn đang chấp nhận rủi ro của tiền mặt, tín dụng hạng đầu tư, tín dụng rủi ro cao, cổ phiếu hay Quỹ phòng hộ .

Điều này đủ tồi tệ đối với người dùng cá nhân, những người có thể vô tình đầu tư vào các sản phẩm tín dụng phức tạp hoặc danh mục đầu tư đòn bẩy mà họ không hiểu.

Nhưng điều này cũng dẫn đến những hậu quả mang tính hệ thống: để duy trì tỷ suất lợi nhuận cạnh tranh, mỗi sản phẩm trong một "danh mục" cụ thể sẽ có xu hướng lựa chọn phân bổ rủi ro trong danh mục đó. Các phân bổ an toàn hơn dường như "hoạt động kém hiệu quả" và do đó bị bỏ qua. Các tổ chức lưu ký và các thỏa thuận âm thầm chấp nhận rủi ro cao hơn về tín dụng, đòn bẩy hoặc chênh lệch giá được tưởng thưởng cho đến khi các sự kiện như Stream hoặc Elixir nhắc nhở mọi người về những rủi ro mà họ thực sự đang gánh chịu.

Do đó, bậc thang tỷ suất lợi nhuận không chỉ là một công cụ giảng dạy. Nó là điểm khởi đầu cho rủi ro hiện đang thiếu trong ngành. Nếu chúng ta có thể trả lời nhất quán hai câu hỏi này cho mọi kho tiền:

Kho tiền này thuộc cấp bậc nào trong bậc thang?

Với tỷ suất lợi nhuận này, tôi sẽ phải đối mặt với rủi ro nào (rủi ro hợp đồng, rủi ro tín dụng, rủi ro đáo hạn , rủi ro thanh khoản , rủi ro định hướng)?

Điều này cho phép chúng ta đánh giá hiệu suất dựa trên mức độ rủi ro , thay vì biến toàn bộ hệ sinh thái thành một cuộc đua duy nhất, không phân biệt đối xử để tỷ suất lợi nhuận hàng năm (APY).

Trong các phần sau của sê-ri này, chúng ta sẽ áp dụng trực tiếp khuôn khổ này vào crypto. Trước tiên, chúng ta sẽ lập bản đồ các vụ sụp đổ và các vụ mất cắp lớn hiện nay lên bậc thang để xem tỷ suất lợi nhuận mà chúng mang lại thực sự cho chúng ta biết điều gì. Sau đó, chúng ta sẽ mở rộng góc nhìn và thảo luận về những gì cần thay đổi: việc gắn nhãn, tiêu chuẩn, các hoạt động quản lý và thiết kế hệ thống.

Trong các bài viết tiếp theo của sê-ri này, chúng ta sẽ áp dụng trực tiếp khuôn khổ này vào không gian crypto. Đầu tiên, chúng ta sẽ đối chiếu các trường hợp mất kho tiền và sụp đổ lớn hiện nay với khuôn khổ này để xem tỷ suất lợi nhuận thực sự mà chúng mang lại là gì. Sau đó, chúng ta sẽ bước ra ngoài khuôn khổ để khám phá các lĩnh vực cần cải thiện: ghi nhãn, tiêu chuẩn, thực tiễn quản lý và thiết kế hệ thống.