Theo Sina Finance đưa tin ngày 18 tháng 12, Standard Chartered Hong Kong và Ant International đã công bố hợp tác để ra mắt dịch vụ tiền gửi ngân hàng được token hóa dựa trên công nghệ blockchain , hỗ trợ khách hàng doanh nghiệp thực hiện chuyển khoản thời gian thực 24/7 bằng đô la Hồng Kông, nhân dân tệ và đô la Mỹ. Dịch vụ này đang được triển khai trong khuôn khổ Chương trình ươm tạo quy định công nghệ sổ cái phân tán của Cơ quan Tiền tệ Hồng Kông và dự án Ensemble.

Cả hai bên đều sử dụng nền tảng Whale của Ant International để token hóa tài khoản, cho phép quyết toán đa tiền tệ 24/7 và quản lý thanh khoản theo thời gian thực. Mahesh Kini, Trưởng việc kinh doanh phận Quản lý Tiền mặt Toàn cầu tại Standard Chartered Hồng Kông, cho biết động thái này đánh dấu một bước tiến quan trọng hướng tới ứng dụng thương mại của công nghệ blockchain trong quản lý tiền mặt, giúp nâng cao hiệu quả tài chính của doanh nghiệp.

Đây không chỉ đơn thuần là một nâng cấp công nghệ. Nó diễn ra vào một thời điểm nhạy cảm: ngành ngân hàng toàn cầu đã chuyển từ quan sát thận trọng sang chủ động đón nhận blockchain , và Hồng Kông đang cạnh tranh để khẳng định địa vị trung tâm tài sản kỹ thuật số toàn cầu. Liệu đây là một ví dụ hoàn hảo về việc tuân thủ quy định, hay là một "con ngựa thành Troia" có thể định hình lại chính nền tảng của ngành ngân hàng?

Khi một ngân hàng quốc tế lâu đời hợp tác với một gã khổng lồ công nghệ tài chính để "chuyển" tiền gửi doanh nghiệp lên blockchain, thế giới bên ngoài nhìn nhận đó là một cuộc cách mạng về hiệu quả, nhưng đằng sau đó là một liên minh chiến lược giữa tài chính truyền thống và các thế lực kỹ thuật số trong kỷ nguyên mới.

I. Canh bạc của Hồng Kông: Tại sao lại là ở đây và vào thời điểm này?

Vào tháng 12 năm 2025, thông báo hợp tác giữa Standard Chartered Hong Kong và Ant International nhanh chóng trở thành điểm nóng trong giới fintech châu Á. Theo tuyên bố chung, dịch vụ này sẽ được thực hiện trong khuôn khổ Chương trình ươm tạo công nghệ sổ cái phân tán) của Cơ quan Tiền tệ Hồng Kông và dự án Ensemble, sử dụng nền tảng Whale của Ant International để token hóa tài khoản.

Thời điểm này không phải là ngẫu nhiên. Vào tháng 6 năm 2025, Hồng Kông vừa ban hành "Tuyên bố Chính sách Phát triển Tài sản Kỹ thuật số Hồng Kông 2.0", trong đó đề xuất một cách có hệ thống bốn trục chính sách của "LEAP". Sự hợp tác giữa Standard Chartered và Ant Group có thể được xem là sự thực hiện trực tiếp của các trục "tối ưu hóa pháp lý và quy định" và " mở rộng các sản phẩm token hóa ".

Cơ quan Tiền tệ Hồng Kông (HKMA) đã giảm bớt sự không chắc chắn về chính sách đối với sự đổi mới lần bằng cách thiết lập một khuôn khổ pháp lý rõ ràng. Những gì Hồng Kông đang thực hiện hiện nay là một thử nghiệm thể chế phức tạp: họ cố gắng chứng minh rằng các ứng dụng công nghệ tiên tiến vẫn có thể xuất hiện trong khi vẫn đảm bảo an ninh tài chính một cách nghiêm ngặt.

Ở cấp độ sâu hơn, sự hợp tác lần trả lời một câu hỏi cốt lõi đối với Hồng Kông trong cuộc cạnh tranh về tài chính kỹ thuật số: Hồng Kông có những lợi thế khác biệt nào so với Singapore và New York? Câu trả lời dường như là: tận dụng địa vị độc đáo của mình theo mô hình "một quốc gia, hai hệ thống" để hoạt động như một "giao diện chuyển đổi" kết nối hệ thống tài chính truyền thống và thế giới tài chính kỹ thuật số.

Ông Ankur Kanwar, Trưởng bộ phận việc kinh doanh dịch khu vực Singapore và ASEAN tại Ngân hàng Standard Chartered, đã đưa ra nhận xét tiêu biểu, cho rằng tiền gửi ngân hàng được token hóa có tiềm năng cải thiện hiệu quả quyết toán , mở ra các trường hợp sử dụng tài chính mới và mang lại lợi ích thiết thực cho khách hàng. Ông cho rằng sự hợp tác lần là một bước quan trọng hỗ trợ Singapore (và Hồng Kông) phát triển thành các trung tâm tài chính kỹ thuật số hàng đầu.

II. Cuộc tranh luận cơ bản: Tiền gửi ngân hàng được token hóa là sự phát triển của ngân hàng hay là sự thay thế cho stablecoin?

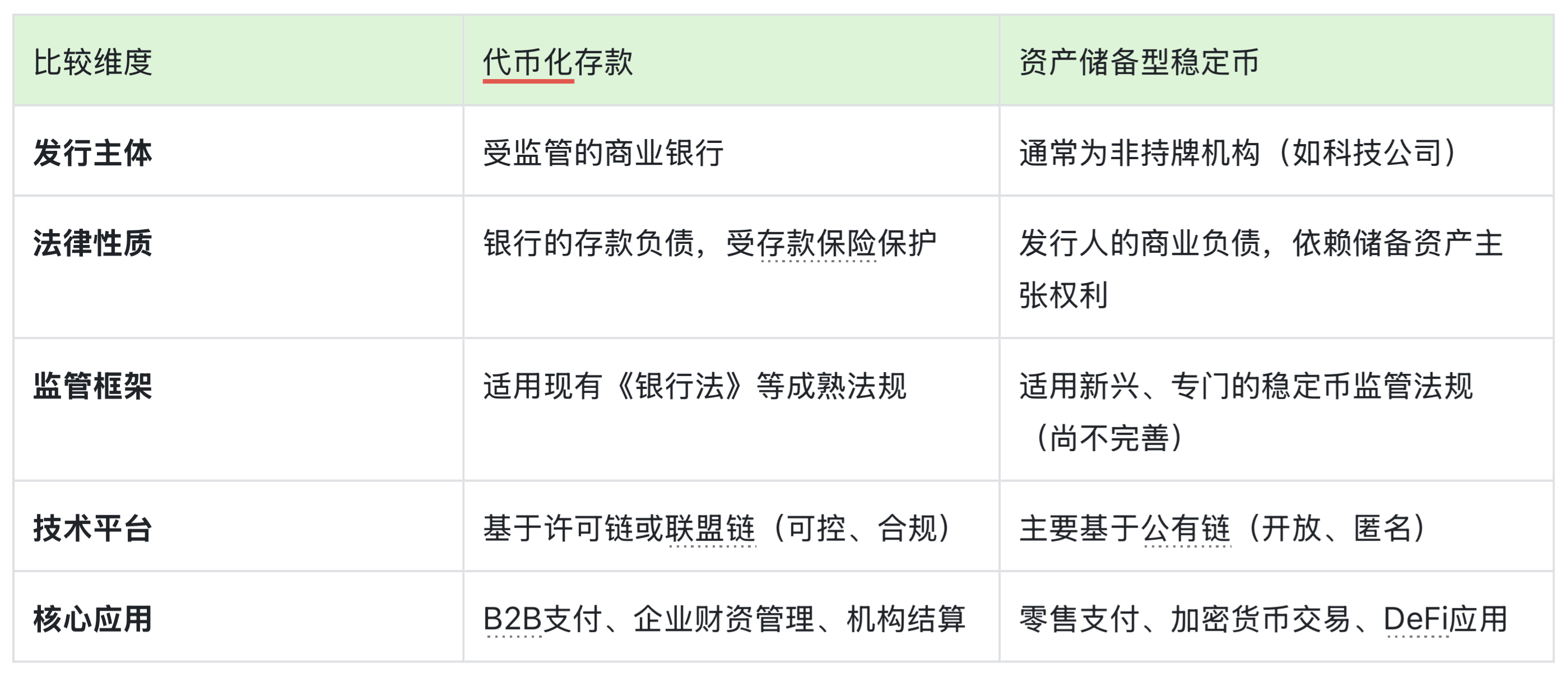

Để hiểu được giá trị của sự hợp tác lần, chúng ta cần làm rõ một câu hỏi cơ bản: Tiền gửi ngân hàng được token hóa) chính xác là gì? Nó khác với stablecoin hiện có trên thị trường như thế nào? Đây không chỉ là vấn đề kỹ thuật mà còn là một bước ngoặt quan trọng về thái độ pháp lý và logic kinh doanh.

Về bản chất , tiền gửi ngân hàng được token hóa) chưa bao giờ thay đổi—chúng vẫn là các khoản nợ của các ngân hàng thương mại đối với người gửi tiền, được bảo vệ bởi hệ thống Luật Ngân hàng hiện hành, và giá trị của chúng được neo vào hệ thống tiền tệ pháp định của ngân hàng trung ương. Mặt khác, hầu hết stablecoin là các khoản nợ thương mại do các công ty công nghệ phát hành, và giá trị của chúng phụ thuộc vào tài sản dự trữ mà bên phát hành nắm giữ.

Sự khác biệt về bản chất pháp lý này quyết định con đường phát triển và cách thức quản lý khác nhau hoàn toàn của chúng. Tiền gửi ngân hàng được token hóa tuân theo lộ trình tuân thủ "quy định trước tiên", trong khi stablecoin đã trải qua sự tăng trưởng nhanh chóng, không bị kiểm soát trên Chuỗi công khai. Một bước tiến đáng kể trong "Tuyên bố Chính sách 2.0" của Hồng Kông là sự phân biệt rõ ràng giữa "tài sản ảo" và "tài sản kỹ thuật số", hướng trọng tâm chính sách vào việc tích hợp tài sản vào Chuỗi để phục vụ nền kinh tế thực.

Về mặt kỹ thuật, các lựa chọn của Standard Chartered và Ant Financial đã cho phép "biểu diễn Chuỗi" các khoản tiền gửi ngân hàng, nhưng xét về khung pháp lý và quy định, chúng vẫn bám chắc vào hệ thống tài chính truyền thống. Điều này có thể gợi ý một hướng đi chủ đạo cho sự phát triển tương lai của tài chính kỹ thuật số: đổi mới không nhất thiết phải Sự lật đổ hệ thống; nó cũng có thể là sự nâng cấp kỹ thuật số cho hệ thống hiện có.

Để làm rõ sự khác biệt về đặc điểm pháp lý và kỹ thuật, dưới đây là bảng so sánh cốt lõi giữa tiền gửi ngân hàng được token hóa và stablecoin dự trữ tài sản :

III. Trò chơi kinh doanh: Ai đang thống trị sự hợp tác này?

Thoạt nhìn, đây có vẻ là sự hợp tác đôi bên cùng có lợi giữa các ngân hàng và các công ty công nghệ. Tuy nhiên, phân tích sâu hơn về động cơ của họ cho thấy một cuộc đấu tranh quyền lực ngầm và những cân nhắc chiến lược sâu rộng của mỗi bên.

Đối với các ngân hàng đa quốc gia như Standard Chartered, đây chủ yếu là một chiến thuật phản công mang tính phòng thủ. Các ngân hàng kỹ thuật số và các công ty fintech đang làm suy yếu việc kinh doanh cốt lõi về thanh toán và quản lý tiền mặt của họ. Thông qua tiền gửi ngân hàng được token hóa, Standard Chartered có thể cung cấp dịch vụ thời gian thực 24/7 mà các hệ thống truyền thống không thể cung cấp, tạo ra một hệ thống bảo vệ công nghệ để củng cố mối quan hệ với khách hàng doanh nghiệp.

Mahesh Kini, Trưởng bộ việc kinh doanh Tiền mặt Toàn cầu tại Standard Chartered, tiết lộ một nhu cầu cốt lõi từ các ngân hàng: đáp ứng nhu cầu tăng trưởng về thanh khoản "kịp thời" từ các doanh nghiệp. Các ngân hàng đang chuyển đổi từ những người giữ tiền đơn thuần thành các trung tâm điều phối dòng tiền toàn cầu của doanh nghiệp theo thời gian thực.

Nhân vật của Ant International phức tạp hơn. Họ vừa là khách hàng, vừa là nhà cung cấp giải pháp công nghệ. Thông qua nền tảng Whale, Ant đang "thương mại hóa" năng lực của mình trong blockchain và thanh toán, đồng thời cung cấp chúng cho các tổ chức tài chính truyền thống. Điều này đánh dấu một sự chuyển đổi chiến lược quan trọng: từ việc xây dựng hệ sinh thái tài chính riêng sang trở thành nhà cung cấp dịch vụ cơ sở hạ tầng cho ngành tài chính.

Kelvin Li, Tổng Giám đốc Công nghệ Nền tảng Quốc tế của Ant, đã phản ánh định vị này trong tuyên bố của mình: "Kết hợp khả năng dịch vụ ngân hàng chuyên sâu của Standard Chartered với chuyên môn của Ant trong lĩnh vực token hóa và thanh toán toàn cầu, giải pháp mới có thể cung cấp cho việc kinh doanh toàn cầu của họ khả năng tiếp cận vốn lưu động một cách suôn sẻ và an toàn hơn."

Trong sự hợp tác này, các ngân hàng cung cấp tín dụng tuân thủ và mạng lưới khách hàng, trong khi các công ty công nghệ đóng góp năng lực công nghệ và văn hóa đổi mới. Cả hai bên đang thử nghiệm giới hạn của nhau và học ngôn ngữ của nhau. Cuối cùng, điều này có thể tạo ra một loại hình dịch vụ tài chính lai mới, không phải là ngân hàng truyền thống cũng không phải là công ty công nghệ.

IV. Cuộc đua toàn cầu: Sự dịch chuyển tập thể "trên Chuỗi" của ngành ngân hàng

Sự hợp tác giữa Standard Chartered và Ant Group không phải là trường hợp cá biệt, mà là một ví dụ nổi bật trong làn sóng chuyển đổi số toàn cầu trong ngành ngân hàng. Đến năm 2025, các tổ chức tài chính chính thống đã đồng loạt chuyển đổi thái độ đối với công nghệ blockchain từ phòng thủ thụ động sang chủ động khám phá.

Vào tháng 5 năm 2025, HSBC đã ra mắt dịch vụ tiền gửi ngân hàng được token hóa đầu tiên do một ngân hàng địa phương cung cấp tại Hồng Kông và hoàn tất giao dịch chuyển khoản liên ngân hàng đầu tiên. Bên kia Đại Tây Dương, Bank of New York Mellon đã tích hợp thử nghiệm tiền gửi ngân hàng được token hóa vào kế hoạch hiện đại hóa hệ thống thanh toán cốt lõi của mình. JPMorgan Chase thậm chí còn tiến xa hơn, tuyên bố sẽ cung cấp token tiền gửi bằng đô la cho các khách hàng tổ chức thông qua một blockchain công khai.

Ngay cả ở Anh, một quốc gia tương đối bảo thủ, một chương trình thí điểm tiền gửi ngân hàng được token hóa, do Viện Tài chính khởi xướng, đã được triển khai và dự kiến sẽ tiếp tục cho đến giữa năm 2026.

Động lực thúc đẩy làn sóng toàn cầu này rất rõ ràng và cấp bách. Theo phân tích ngành, quy mô thị trường các sản phẩm tài chính blockchain đạt khoảng 189 tỷ đô la vào quý 3 năm 2025, cho thấy tăng trưởng đáng kể so với cùng kỳ năm trước. Quan trọng hơn, dữ liệu thử nghiệm cho thấy công nghệ token hóa có thể giảm thời gian xử lý thanh toán xuyên biên giới từ nhiều ngày xuống còn vài phút, đồng thời giảm đáng kể chi phí vận hành và rủi ro khi tiền bị thất thoát trong quá trình vận chuyển.

Trong cuộc đua toàn cầu này, Hồng Kông đã giành được vị trí quan trọng trên thị trường châu Á thông qua sự hợp tác giữa Standard Chartered và Ant Group. Tuy nhiên, cuộc cạnh tranh vẫn chưa kết thúc, với các dự án tương tự đang được triển khai tại Singapore, UAE và các địa điểm khác. Phần thưởng thực sự trong cuộc đua này có thể là quyền thiết lập các tiêu chuẩn cho cơ sở hạ tầng tài chính kỹ thuật số toàn cầu trong tương lai.

V. Rủi ro và Hạn chế: Những Thách thức Bị Bỏ Qua

Trong bối cảnh lạc quan lan rộng, những thách thức và hạn chế của tiền gửi ngân hàng được token hóa thường bị đánh giá thấp. Những thách thức này không chỉ xuất phát từ khía cạnh công nghệ mà còn từ những điều chỉnh cấu trúc đối với hệ thống tài chính.

Đầu tiên, cần phải kể đến tác động đến hệ thống thanh toán xuyên biên giới hiện có. Tiền gửi ngân hàng được token hóa) bỏ qua một số trung gian thanh toán bù trừ truyền thống, có khả năng ảnh hưởng đến mô hình thu nhập và tính minh bạch về quy định của hệ thống thanh toán quốc tế hiện hành. Cân bằng giữa việc cải thiện hiệu quả và sự ổn định của hệ thống là một thách thức mà các nhà quản lý phải đối diện.

Thứ hai, có những vấn đề về rào cản công nghệ và cạnh tranh công bằng. Việc phát triển và duy trì hệ thống blockchain đòi hỏi đầu tư khổng lồ, điều này có thể làm trầm trọng thêm "hiệu ứng Matthew" trong ngành ngân hàng, khiến nguồn lực tập trung vào tay các ngân hàng hàng đầu, trong khi các ngân hàng vừa và nhỏ đối mặt với rủi ro bị gạt ra ngoài lề.

Thứ ba, đó là vấn đề về khả năng tương tác giữa các Chuỗi và thanh khoản. Các ngân hàng và khu vực khác nhau có thể áp dụng các tiêu chuẩn kỹ thuật khác nhau, tạo ra các "kho chứa dữ liệu trên Chuỗi" mới. Làm thế nào để cải thiện hiệu quả đồng thời tránh sự phân mảnh thanh khoản trên nhiều Chuỗi là một thách thức về kỹ thuật và quản trị cần được giải quyết.

Cuối cùng, còn có vấn đề về sự phối hợp pháp lý và quy định xuyên biên giới. Tiền gửi ngân hàng được token hóa mang đặc điểm xuyên biên giới, nhưng các quốc gia lại có thái độ pháp lý rất khác nhau đối với tiền kỹ thuật số. Một sản phẩm tiền gửi ngân hàng được token hóa thủ luật pháp ở Hồng Kông có thể phải đối mặt với những cách giải thích pháp lý hoàn toàn khác ở Singapore, Liên minh Châu Âu hoặc Hoa Kỳ.

Những thách thức này nhắc nhở chúng ta rằng những đột phá công nghệ chỉ là bước khởi đầu; sự thích ứng của các thể chế và sự chấp nhận của xã hội là một quá trình lâu dài hơn nhiều.

VI. Tầm nhìn tương lai: Định nghĩa lại ngành tài chính và ngân hàng lập trình được.

Sự hợp tác "phá vỡ rào cản" giữa Standard Chartered và Ant Group lần có thể báo trước sự phát triển của ngành tài chính trong thập kỷ tới. Tác động của nó sẽ vượt xa việc cải thiện hiệu quả quản lý tiền mặt của doanh nghiệp; nó có thể dẫn đến việc xem xét lại bản chất của ngành ngân hàng.

Quản lý tài chính doanh nghiệp đang chuyển từ việc ghi chép tĩnh sang lập trình động. Trong tương lai, các giám đốc tài chính (CFO) có thể không còn cần phải phân bổ quỹ thủ công nữa, mà thay vào đó, họ có thể sử dụng hợp đồng thông minh để thiết lập các quy tắc, cho phép quỹ hoạt động tự động như một chương trình. Các hoạt động phức tạp như quản lý khoản phải thu, tài trợ Chuỗi cung ứng và chiết khấu động đều có thể đạt được tự động hóa hoàn toàn.

Sự tương tác giữa ngân hàng và khách hàng có thể trải qua một sự thay đổi cơ bản. Giao diện ngân hàng trực tuyến truyền thống có thể được thay thế bằng sự kết hợp giữa "ví điện tử + hợp đồng thông minh". Năng lực cạnh tranh cốt lõi của ngân hàng sẽ chuyển từ mạng lưới chi nhánh và mối quan hệ với người quản lý khách hàng sang khả năng tối ưu hóa dòng tiền thông qua thuật toán và xây dựng mạng lưới quyết toán xuyên Chuỗi .

Sự chuyển đổi này sẽ định hình lại bối cảnh cạnh tranh của ngành ngân hàng. Những người chiến thắng trong tương lai có thể là những tổ chức "song não" có thể vừa duy trì sự ổn định của hệ thống tài chính vừa linh hoạt đón nhận sự thay đổi công nghệ — một nửa là những nhà ngân hàng thận trọng, một nửa là những chuyên gia công nghệ nhanh nhẹn.

Hồng Kông đóng một nhân vật độc đáo trong quá trình chuyển đổi này. Nơi đây không hoàn toàn dựa vào công nghệ như Thung lũng Silicon, cũng không bảo thủ như các trung tâm tài chính truyền thống. Thí nghiệm của Hồng Kông có thể tìm ra một con đường trung dung: cho phép đổi mới công nghệ được tích hợp một cách suôn sẻ vào hệ thống hiện có trong khi vẫn đảm bảo an ninh tài chính.

Khi tài sản tài chính lớn nhất và lâu đời nhất — tiền gửi ngân hàng — bắt đầu chuyển đổi dần sang Chuỗi, mầm mống của sự thay đổi đã được gieo trồng. Đối với các doanh nghiệp, điều này có nghĩa là hiệu quả sử dụng vốn chưa từng có; đối với các ngân hàng, đó là một quá trình tự đổi mới, nơi sự trì trệ đồng nghĩa với sự thụt lùi; và đối với Hồng Kông, đó là một cuộc chiến quan trọng để củng cố địa vị của mình như một trung tâm tài chính quốc tế.

Thí nghiệm này, bắt đầu từ môi trường thử nghiệm của Cơ quan Tiền tệ Hồng Kông, cuối cùng có thể thay đổi cách thức dòng vốn toàn cầu luân chuyển. Những công ty và tổ chức tài chính nào hiểu và thích ứng với sự thay đổi này trước tiên sẽ giành được lợi thế cạnh tranh trong kỷ nguyên tài chính có thể lập trình.

Một số thông tin được lấy từ các nguồn sau:

Standard Chartered và nền tảng "Whale" của Ant Financial thử nghiệm tiền gửi ngân hàng được token hóa.

Standard Chartered token hóa các tài khoản đô la Hồng Kông, nhân dân tệ và đô la Mỹ của Ant International thông qua nền tảng "Whale".

• Tiền gửi ngân hàng được token hóa: Đổi mới tuân thủ quy định trong công nghệ Blockchain

Tác giả: Lương Ngọc; Biên tập viên: Zhao Yidan