giới thiệu

Tổng quan thị trường

![]()

Năm 2025, stablecoin và DAT đã mở rộng cả về quy mô và kịch bản ứng dụng, bắt đầu kết nối trực tiếp với tài chính truyền thống ở cấp độ biên giới. Giá trị vốn hóa thị trường thị trường stablecoin từng vượt quá 230 tỷ đô la, với quy mô quyết toán Chuỗi hàng năm khoảng 1,5 nghìn tỷ đô la. Được hỗ trợ bởi các đạo luật như Đạo luật GENIUS, chúng dần dần được củng cố như lớp quyết toán cơ bản cho các khoản thanh toán xuyên biên giới và tài chính Chuỗi . Mô hình DAT, thông qua các phương tiện vốn chủ sở hữu hoặc quỹ tuân thủ quy định, đã cung cấp cho các nhà đầu tư tổ chức truyền thống một con đường tiêu chuẩn để tiếp cận tài sản crypto . Ở thời kỳ đỉnh cao, giá trị vốn hóa thị trường của lượng BTC và ETH tài sản đã vượt quá 140 tỷ đô la, tăng hơn ba lần so với năm trước. RWA đóng vai trò là trung gian quan trọng trong quá trình trong đó: neo giữ dòng tiền tài sản thực tế ở một đầu và kết nối hệ thống quyết toán và định giá Chuỗi của stablecoin và DAT ở đầu kia. Báo cáo BCG-Ripple 2025 dự đoán rằng thị trường tài sản được token hóa sẽ mở rộng từ mức hiện tại khoảng 600 tỷ đô la, với tốc độ tăng trưởng kép hàng năm khoảng 53%, lên gần 18,9 nghìn tỷ đô la vào năm 2033, đưa ra các giả định về quy mô cho sự phát triển này.

Năm 2025 cũng đánh dấu một bước ngoặt phi tập trung phái sinh, chuyển từ giai đoạn chứng minh khái niệm sang cạnh tranh thị thị phần thực tế. Các giao thức phái sinh trên Chuỗi chính thống đã đạt được những tiến bộ đáng kể về kiến trúc kỹ thuật, hình thức sản phẩm và trải nghiệm người dùng, bắt đầu cung cấp một lựa chọn thay thế đáng kể cho những lợi thế giao dịch và niêm yết của các sàn giao dịch tập trung (CEX). Kiến trúc Chuỗi ứng dụng hiệu suất cao, điển hình là Hyperliquid, đã chứng minh rằng cơ sở hạ tầng phi tập trung có thể cạnh tranh trực tiếp với các nền tảng khớp lệnh tập trung trong các kịch bản cụ thể về thông lượng, độ trễ và hiệu quả vốn. Kiến trúc hướng đến mục tiêu trở thành mô hình cốt lõi cho nâng cấp trải nghiệm người dùng DeFi vào năm 2025: người dùng chỉ cần cung cấp trạng thái mục tiêu, và một Solver hoặc AI Agent sẽ tìm kiếm cạnh tranh đường dẫn thực thi tối ưu ngoài Chuỗi trước khi gửi nó đến quyết toán Chuỗi , giảm đáng kể ngưỡng vận hành cho các giao dịch phức tạp.

Năm 2025, việc Chuỗi đã trở thành một cột mốc quan trọng đối với ngành công nghiệp crypto, đánh dấu bước tiến của nó vào thị trường chính thống. Tăng trưởng của nó chủ yếu được thúc đẩy bởi hai yếu tố: thứ nhất, hoàn cảnh pháp lý được nới lỏng phần nào, với việc Mỹ nỗ lực định hình lại địa vị như crypto , biến trái phiếu Mỹ trở thành tài sản cốt lõi để token hóa ; và thứ hai, nhu cầu thực tế mạnh mẽ - lượng lớn nhà đầu tư toàn cầu thiếu các kênh trực tiếp và thuận tiện để giao dịch cổ phiếu Mỹ, và token hóa, ở một mức độ nào đó, đã làm giảm các rào cản gia nhập do quốc tịch và khu vực đặt ra. Dữ liệu của Token Terminal cho thấy giá trị vốn hóa thị trường của token cổ phiếu tăng trưởng 2695% trong năm 2025.

Trong khi đó, hiệu ứng thương hiệu của nền tảng giao dịch hàng đầu đang dần nổi lên: Ondo và xStocks, cùng nhiều nền tảng khác, đã trở thành những người chơi tiêu biểu trong câu chuyện về RWA bằng cách tập trung vào tài sản tài chính truyền thống có thể truy cập Chuỗi ; sàn giao dịch chính thống như Bitget và Bybit tiếp tục đầu tư nguồn lực vào việc niêm yết, giao dịch và hỗ trợ thanh khoản cho tài sản liên quan. Kết hợp với lợi thế trải nghiệm bỏ thủ tục mở tài khoản rườm rà và giao dịch 24/7, token chứng khoán đã trở thành một lĩnh vực thu hút sự chú ý đáng kể của thị trường trong năm 2025. Báo cáo Bitget cho thấy trong quý 3 năm 2025, khối lượng giao dịch hợp đồng chứng khoán của họ tăng trưởng 4468% so với quý trước, với tổng khối lượng giao dịch tích lũy vượt quá 10 tỷ đô la.

Với bức tranh vĩ mô và khung pháp lý ngày càng rõ ràng hơn, cùng với hoàn cảnh hội tụ của những bất ổn, các cấu trúc giao dịch phức tạp hơn và không gian lý thuyết trò chơi đang nổi lên. Dựa trên bối cảnh vĩ mô và thể chế này, Phần Hai sẽ chuyển sang mô tả thực nghiệm về cơ sở hạ tầng giao dịch tập trung: bằng cách theo dõi định lượng sự phân bố khối lượng giao dịch spot và phái sinh cũng như sự thay đổi thị phần phần trên các sàn giao dịch tập trung (CEX) chính thống, cùng với dòng vốn của các quỹ ETF spot BTC, phần này sẽ mô tả các lộ trình phân bổ vốn của các bên tham gia khác nhau vào năm 2025, sự tái cấu trúc thị thị phần giữa nền tảng giao dịch và sự định hình lại thanh khoản tổng thể của thị trường và các cơ chế hình thành giá bởi dòng vốn đầu tư từ các tổ chức.

Sàn giao dịch phái sinh sinh tập trung

Khối lượng giao dịch phái sinh CEX

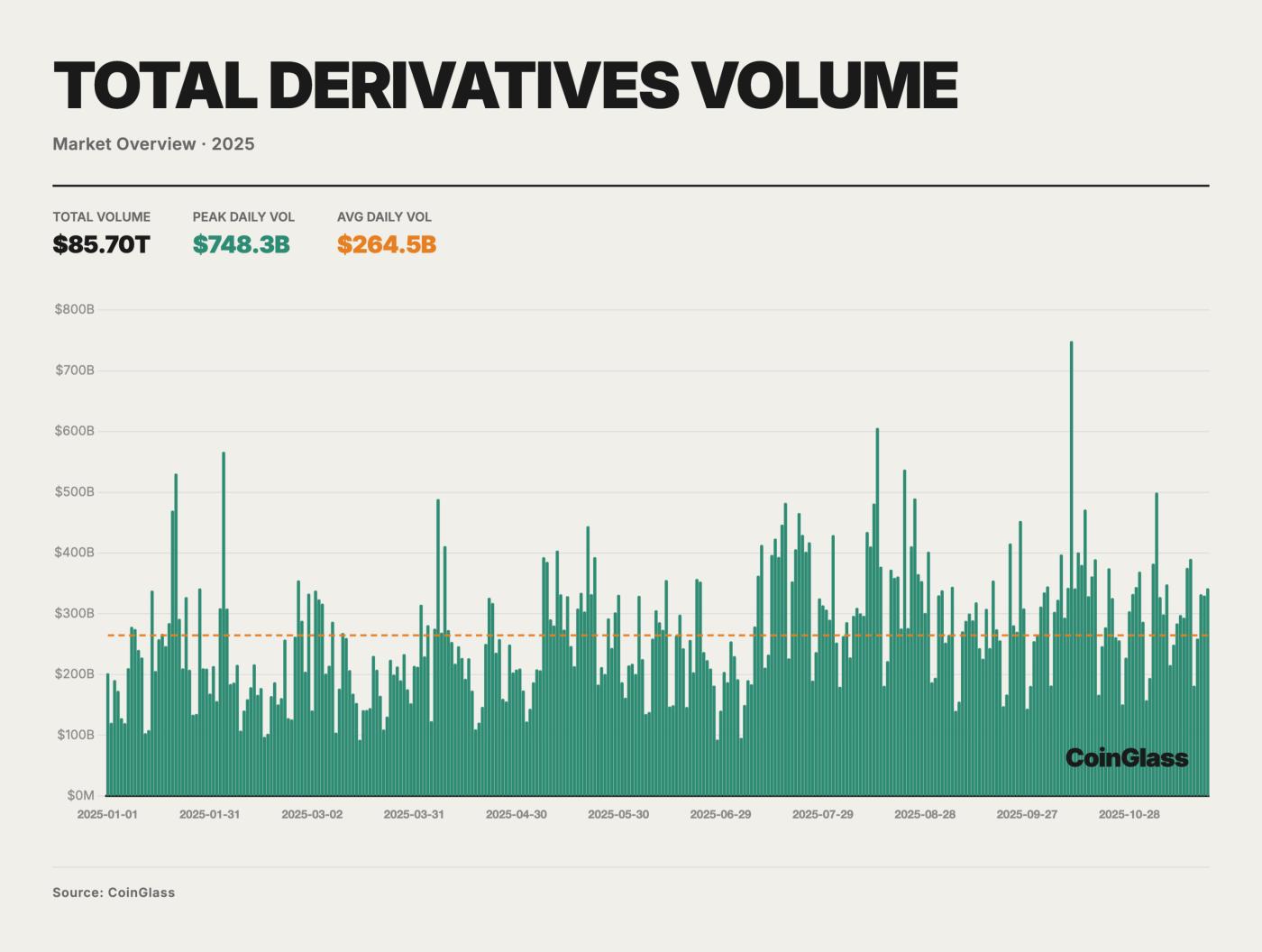

Năm 2025, tổng khối lượng giao dịch của thị trường phái sinh crypto đạt khoảng 85,70 nghìn tỷ đô la, với khối lượng giao dịch trung bình hàng ngày khoảng 264,5 tỷ đô la. Trong bối cảnh hoàn cảnh thanh khoản kinh tế vĩ mô vẫn còn eo hẹp và sự phục hồi dần dần về khẩu vị rủi ro , hoạt động giao dịch tổng thể trong suốt năm cho thấy cấu trúc "ban đầu thấp, sau đó cao, với sự biến động mạnh theo chiều hướng tăng". Hiện nay, phái sinh đã trở thành kênh chính để hình thành giá cả và quản lý rủi ro cho hầu hết tài sản chính thống. Biểu đồ cho thấy nhiều ngày có khối lượng giao dịch cao vượt quá giá trị trung bình được biểu thị bằng đường chấm màu cam, trong đó mức đỉnh trong một ngày đạt khoảng 748 tỷ đô la vào ngày 10 tháng 10, cao hơn đáng kể so với mức bình thường trong năm. Điều này phản ánh rằng trong các giai đoạn thị trường biến động nhanh, phái sinh đã trở thành chiến trường cốt lõi để hình thành giá và giao dịch đòn bẩy. Nhìn vào số liệu hàng tháng, khối lượng giao dịch trung bình hàng ngày trong quý đầu tiên chủ yếu ở mức khoảng 200 tỷ đô la, tăng dần từ quý thứ hai trở đi, với mức trung bình hàng ngày vượt quá 300 tỷ đô la vào tháng 7-8 và tháng 10.

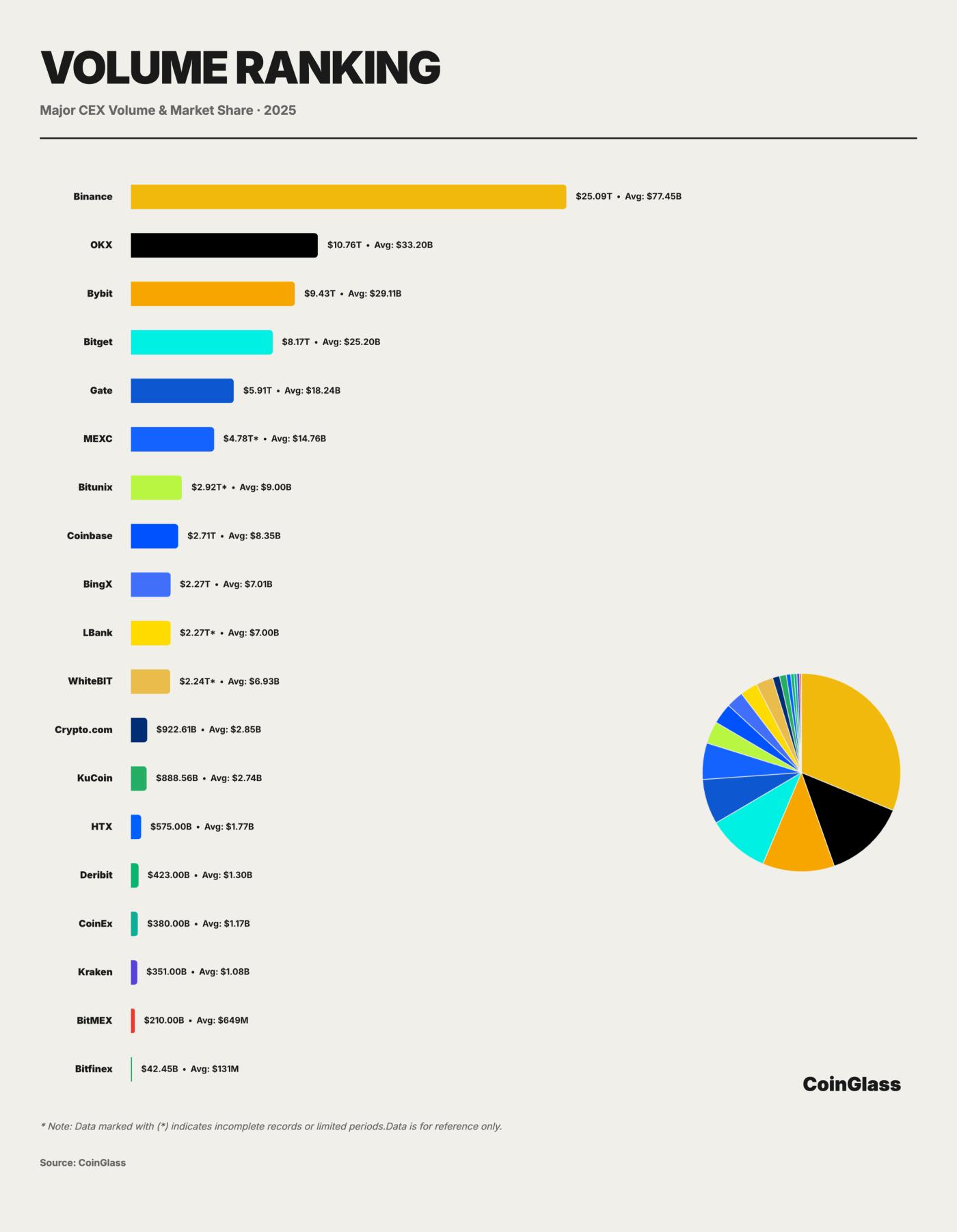

Đằng sau tổng khối lượng giao dịch 85,70 nghìn tỷ đô la và khối lượng giao dịch bình quân hàng ngày là 264,5 tỷ đô la, sự phân thị phần thị phần cho thấy đặc điểm tập trung cao độ. Binance nắm giữ vững chắc địa vị dẫn đầu thị trường với tổng khối lượng giao dịch tích lũy là 25,09 nghìn tỷ đô la và khối lượng giao dịch bình quân hàng ngày là 77,45 tỷ đô la, chiếm khoảng 29,3% thị thị phần. Điều này có nghĩa là cứ mỗi 100 đô la khối lượng giao dịch trên thị trường thị trường phái sinh toàn cầu, thì có khoảng 30 đô la được giao dịch trên Binance.

Bức tranh cạnh tranh của nhóm thứ hai thể hiện những đặc điểm riêng biệt. OKX, Bybit và Bitget theo sát phía sau, với tổng khối lượng giao dịch tích lũy dao động từ khoảng 8,2 đến 10,8 nghìn tỷ đô la, và trung bình hàng ngày từ 250 đến 330 tỷ đô la. Cùng với Binance, chúng chiếm khoảng 62,3% tổng thị thị phần. Bybit theo sát phía sau với tổng khối lượng giao dịch tích lũy là 9,43 nghìn tỷ đô la và trung bình hàng ngày là 29,11 tỷ đô la, nắm giữ khoảng 11% thị thị phần. Bitget đứng thứ tư với tổng khối lượng 8,17 nghìn tỷ đô la và trung bình hàng ngày là 25,20 tỷ đô la, nắm giữ khoảng 9,5% thị thị phần.

Gate.io xếp thứ năm với 5,91 nghìn tỷ đô la, trung bình 18,24 tỷ đô la mỗi ngày, và thị thị phần của nó đã giảm xuống khoảng 6,9%. Mặc dù Gate.io, với tư cách là một sàn giao dịch lâu đời, vẫn duy trì được quy mô nhất định, nhưng khoảng cách giữa nó và ba sàn hàng đầu đang ngày càng nới rộng. Đáng chú ý hơn là khoảng cách đáng kể sau Gate. BingX với 2,27 nghìn tỷ đô la chỉ bằng chưa đến 40% so với Gate.io, trong khi Crypto.com và Kucoin đã giảm xuống mức hàng trăm tỷ đô la (lần lượt là 922,61 tỷ đô la và 888,56 tỷ đô la), chỉ bằng 3-4% so với Binance. Các nền tảng nhỏ hơn như Crypto.com và Kucoin mỗi nền tảng nắm giữ khoảng 1% thị phần, chủ yếu phục vụ các nhóm khách hàng khu vực hoặc ngách; sức mạnh thương lượng và độ bám thanh khoản của chúng yếu hơn đáng kể so với các sàn dẫn đầu. So sánh tốc độ tăng trưởng khối lượng giao dịch theo năm và theo tháng, Bitunix dẫn đầu ở cả hai chỉ báo, thể hiện độ dốc tăng trưởng mạnh nhất và là một trong những nền tảng tăng trưởng nhanh nhất về khối lượng giao dịch.

Sự phân bổ đột ngột này cho thấy hiệu ứng Matthew trong nền kinh tế nền tảng, nơi các nền tảng hàng đầu tận dụng lợi thế thanh khoản của mình để tạo ra một chu kỳ tự củng cố. Đối với các nền tảng nhỏ hơn, việc thiết lập vị thế khác biệt trong các thị trường ngách là rất quan trọng; nếu không, họ sẽ phải đối mặt với áp lực liên tục mất thị thị phần.

Phái sinh khối lượng mở CEX

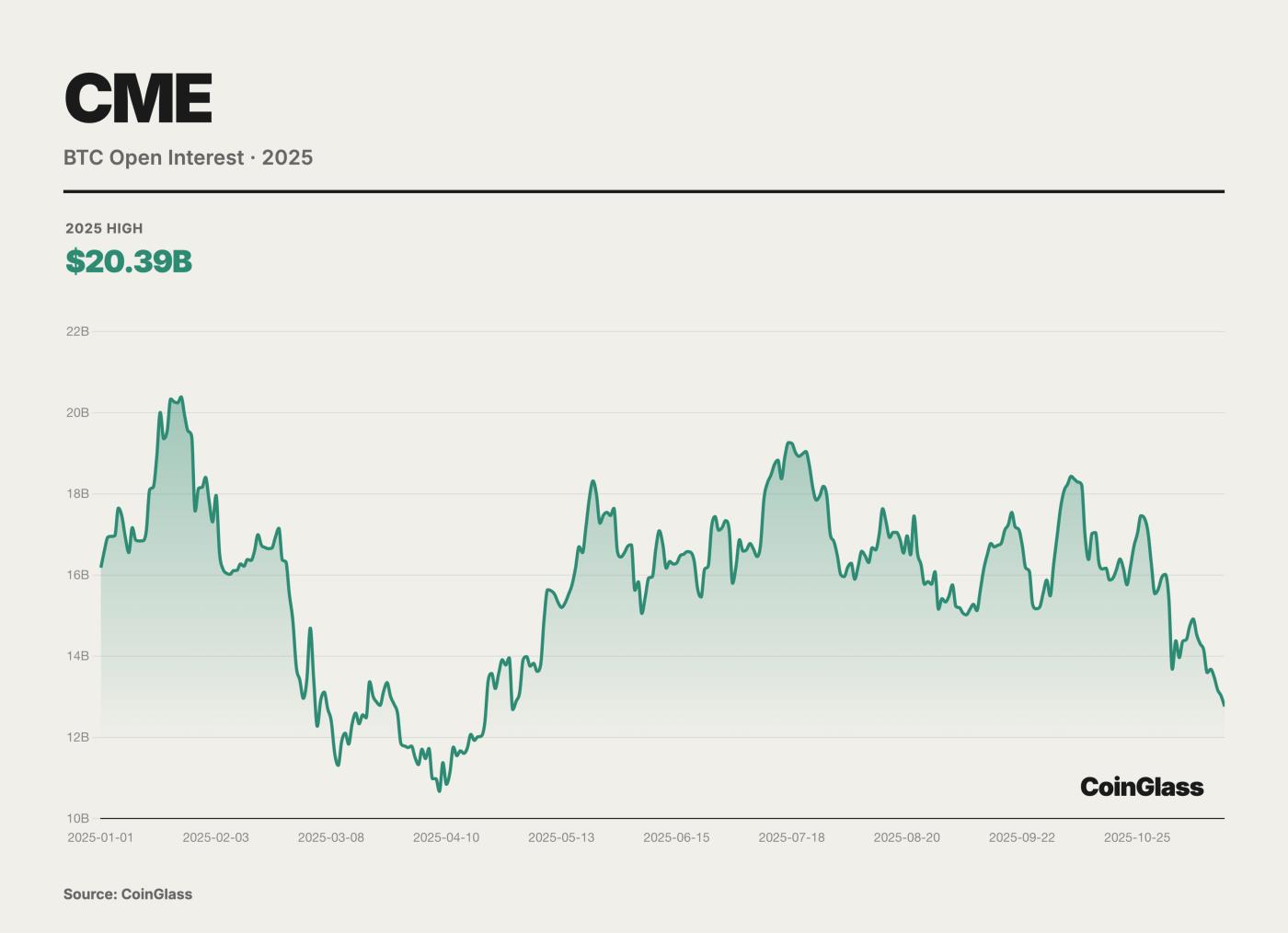

Năm 2025, vị thế giữ mở (OI) toàn cầu trong phái sinh crypto đã trải qua một quỹ đạo biến động mạnh, ban đầu giảm, sau đó tăng và cuối cùng là giảm mạnh. Sau một giai đoạn giảm đòn bẩy độ sâu trong quý 1, OI đã chạm đáy ở mức 87 tỷ đô la do hoảng loạn, nhưng sau đó đã thể hiện khả năng phục hồi đáng kể trong quý 2, xây dựng lại niềm tin từ giai đoạn thăm dò dè dặt đến mức tăng trưởng vừa phải về gia tăng thu mua giao dịch mở. Xu hướng phục hồi này càng mạnh mẽ hơn trong quý 3, đỉnh điểm là sự tích lũy gần như điên cuồng các bong bóng đòn bẩy, với dòng tiền nhanh chóng đổ vào và đẩy OI lên cao, đạt mức cao lịch sử 235,9 tỷ đô la vào ngày 7 tháng 10. Cấu trúc giao dịch quá đông đúc đã làm tăng đáng kể xác suất và mức độ nghiêm trọng của các đợt điều chỉnh thị trường; việc giảm đòn bẩy nhanh chóng vào đầu quý 4 đã xóa sổ hơn 70 tỷ đô la vị thế giữ chỉ trong một ngày, chiếm một phần ba vị thế giữ. Mặc dù vậy, OI, dù giảm xuống còn 145,1 tỷ đô la, vẫn tăng trưởng 17% so với đầu năm, và tổng dòng vốn lắng đọng quỹ trong nửa cuối năm cao hơn đáng kể so với nửa đầu năm.

Dựa trên dữ liệu vị thế giữ ( OI) trung bình hàng ngày của các sàn giao dịch tập trung (CEX) lớn trong năm 2025, thị trường phái sinh toàn cầu đã hình thành nên một cấu trúc độc quyền bậc thang. Mười sàn giao dịch tập trung hàng đầu nắm giữ tổng cộng khoảng 108,3 tỷ đô la khối lượng giao dịch mở (OI), trong đó Binance chiếm tỷ lệ khoảng 28% với OI trung bình hàng ngày khoảng 30 tỷ đô la. Bybit, Gate và Bitget lần lượt nắm giữ khoảng 19 tỷ đô la, 15,6 tỷ đô la và 15,3 tỷ đô la, đưa bốn nền tảng hàng đầu kiểm soát khoảng 73% tổng số vị thế giao dịch có đòn bẩy trên toàn mạng. Bao gồm cả OKX, năm nền tảng hàng đầu chiếm tỷ lệ hơn 80% OI, cho thấy mức độ tập trung cực kỳ cao giữa các người chơi hàng đầu. Binance, với KHỐI LƯỢNG MỞ trung bình hàng ngày khoảng 30 tỷ đô la, đã thiết lập một lợi thế dẫn đầu đáng kể, quy mô của nó gần bằng tổng quy mô của hai sàn giao dịch xếp thứ hai và thứ ba, đóng vai trò quyết định như là nền tảng của thanh khoản thị trường. Theo sát phía sau là nhóm thứ hai, bao gồm Bybit, Gate và Bitget. Lượng vị thế giữ hàng ngày của ba công ty này vẫn duy trì ở mức cao, từ 15 tỷ đến 19 tỷ đô la, kiểm soát tổng cộng một nửa thị trường. Trong đó, sự khác biệt hàng ngày giữa Gate và Bitget chỉ khoảng 300 triệu đô la, và cuộc cạnh tranh giành thị thị phần giữa họ vô cùng khốc liệt.

Dữ liệu vị thế giữ) tương đối thấp của OKX là do hai lý do chính. Thứ nhất, OKX cung cấp một kiến trúc sản phẩm với tỷ lệ sử dụng vốn cao, trong đó vốn luân chuyển nhanh chóng giữa cặp giao dịch và sản phẩm khác nhau, được phân bổ trên mô-đun phi giao dịch như spot, quản lý quản lý tài sản và staking. Do đó, chỉ báo khối lượng mở không thể phản ánh đầy đủ quy mô thực sự của vốn lắng đọng trên thị trường. Thứ hai, có thể có sự chênh lệch giữa khối lượng giao dịch và khối lượng mở trên một số nền tảng. Nhà đầu tư nên chú ý hơn đến cấu trúc giao dịch và phân bổ vốn, thay vì chỉ dựa vào chỉ báo khối lượng mở .

Độ sâu thanh khoản của CEX

Dựa trên dữ liệu độ sâu thanh khoản song phương của tài sản chính (BTC/ETH/SOL) trong năm 2025, thị trường cho thấy cấu trúc thị trường khác biệt đáng kể so với OI. Không có gì ngạc nhiên khi Binance thống trị với vị thế dẫn đầu áp đảo; độ sâu thanh khoản BTC trị giá 536 triệu đô la của nó không chỉ gấp 2,6 lần so với nền tảng xếp thứ hai mà còn gần bằng tổng của bốn nền tảng còn lại cộng lại, củng cố địa vị tuyệt đối của nó như là trung tâm thanh khoản toàn cầu cho phái sinh phái sinh crypto . OKX, với độ sâu khoản BTC trị giá 202 triệu đô la và ETH độ sâu 147 triệu đô la, thể hiện khả năng mạnh mẽ trong việc xử lý các giao dịch lớn, chứng minh rằng nó vẫn là lựa chọn ưu tiên cho các nhà đầu tư tổ chức và cá voi, lần Binance.

Trên BTC, Bitget đứng thứ ba với độ sâu độ sâu giao dịch hai chiều khoảng 103 triệu đô la, gấp khoảng 2,7 lần so với Bybit và gấp 7 lần so với Gate, đóng góp gần 11,5% vào tổng độ sâu thị trường BTC. Trên ETH, độ sâu ±1% của Bitget là khoảng 97,48 triệu đô la, gần bằng 70% của OKX và vượt xa Bybit và Gate, đóng góp gần 20% vào tổng độ sâu thị trường ETH. Điều này tạo ra sự phân thanh khoản trong đó Binance dẫn đầu với khoảng cách khá lớn, OKX vẫn vững chắc ở vị trí thứ hai, và Bitget liên tục chiếm vị trí cốt lõi trong nhóm thứ hai. Ngay cả trên SOL, nơi thanh khoản tổng thể tương đối yếu, Bitget vẫn cung cấp hơn 22,42 triệu đô la ở độ sâu ±1%, khoảng 60% của OKX và Bybit , chiếm khoảng 14% tổng độ sâu thị trường SOL, cho thấy nó cũng sở hữu khả năng hấp thụ lệnh đáng kể trên tài sản chính thống có tính biến động cao và có đuôi giao dịch tương đối dài.

lắng đọng tài sản người dùng CEX

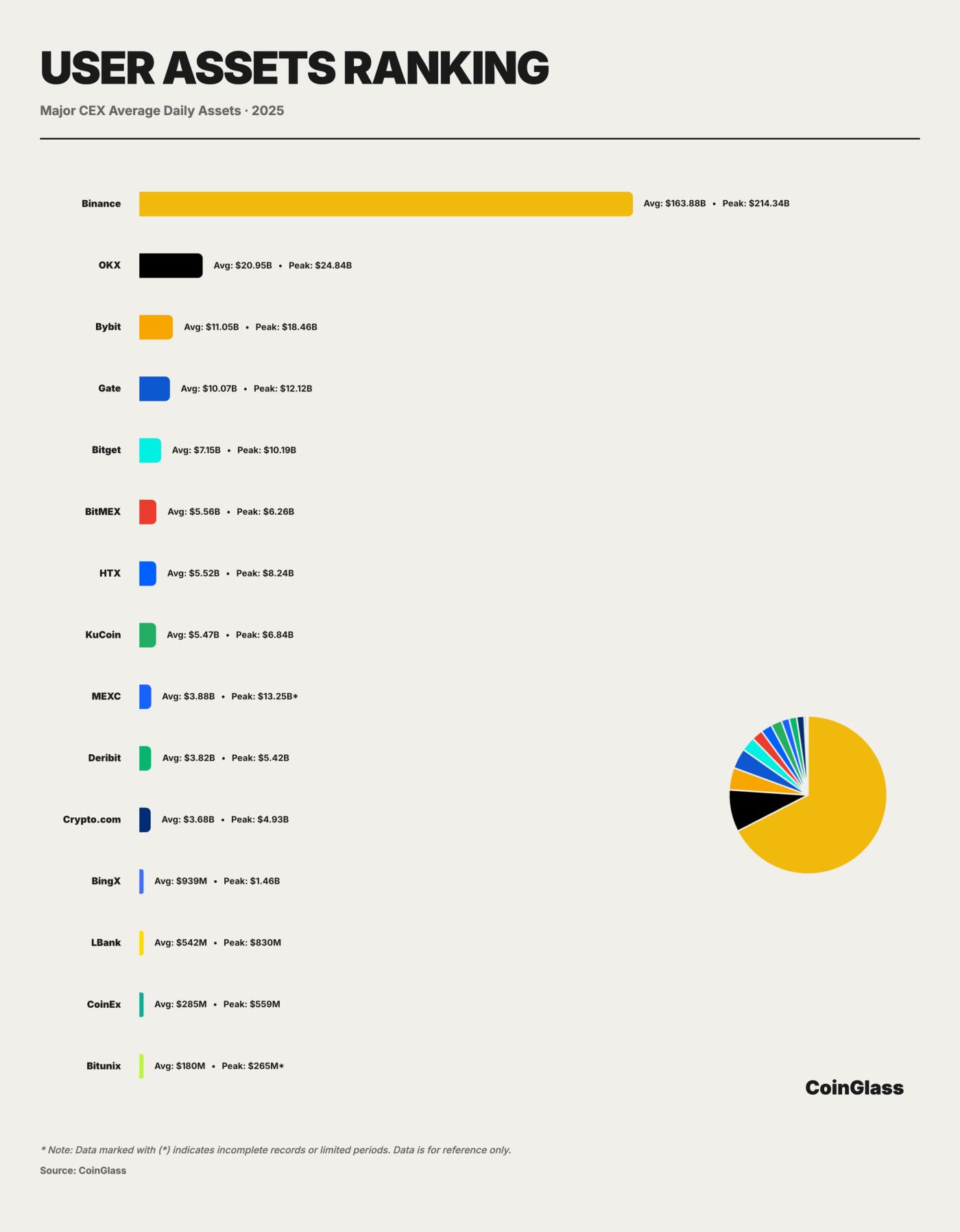

Dựa trên dữ liệu lắng đọng tài sản người dùng năm 2025, thị trường crypto thể hiện cấu trúc đơn cực tập trung cao độ về quản lý quỹ. Được tính toán bằng chỉ số Herfindahl-Hirschman, mức độ tập trung tài sản được quản lý trên các sàn giao dịch tập trung (CEX) năm 2025 là 5352, cho thấy thị trường sàn giao dịch crypto đang ở trạng thái độc quyền nhóm cao độ, trong đó Binance độc quyền, nắm giữ hơn 72% thị thị phần. Tài sản được Binance quản lý trung bình hàng ngày đạt khoảng 163,9 tỷ USD, đạt đỉnh điểm khoảng 214,3 tỷ USD trong năm, gấp hơn 2,5 lần tổng tài sản của bảy nền tảng lớn tiếp theo cộng lại. Sự tập trung này có nghĩa là, xét về lưu trữ và quản lý quỹ thực tế, Binance đóng nhân vật tương tự như "cơ sở hạ tầng hệ thống", và hoạt động cũng như việc tuân thủ quy định của nó có tác động khuếch đại đến sự vững mạnh của toàn bộ thị trường crypto.

OKX đứng thứ hai với khoảng 21 tỷ đô la tài sản giao dịch hàng ngày và đạt đỉnh điểm 24,8 tỷ đô la, gấp đôi quy mô của Bybit ở vị trí thứ ba, cho thấy lợi thế của nó trong việc giữ chân người dùng và lắng đọng tài sản dài hạn. Tuy nhiên, cấu trúc lưỡng cực này cộng với nhiều nền tảng tầm trung đồng nghĩa với việc rủi ro lưu ký quỹ tập trung cao độ vào hai nền tảng hàng đầu. Nếu bất kỳ nền tảng nào gặp sự cố về tuân thủ, công nghệ hoặc hoạt động, hiệu ứng lan tỏa sẽ vượt xa thị chiếm tỷ lệ của nền tảng đó. Vượt ra ngoài nhóm thứ hai, thị trường bước vào phân khúc cạnh tranh hơn với mức tài sản khoảng 10 tỷ đô la. Bybit, Gate và Bitget, với khoảng 11,05 tỷ đô la, 10,07 tỷ đô la và 7,15 tỷ đô la tài sản dịch hàng ngày tương ứng, cùng nhau tạo thành lớp vận chuyển tài sản cấp lần . Năm nền tảng hàng đầu này cùng nhau hấp thụ hơn 90% tài sản của người dùng, cho thấy sự tập trung cao độ của quỹ người dùng.

Bảng xếp hạng CEX

Để vượt ra khỏi lối kể chuyện chỉ tập trung vào khối lượng giao dịch và hướng tới chất lượng tương đương giữa các nền tảng giao dịch phái sinh hàng đầu trong lĩnh vực CEX, coinglass đã tiến hành chấm điểm và sắp xếp toàn diện các CEX phái phái sinh lớn. Biểu đồ bên dưới sử dụng dữ liệu giao dịch cơ bản làm tỷ trọng và cung cấp điểm số phụ cũng như tổng điểm có trọng số trên các khía cạnh như sản phẩm, bảo mật, tính minh bạch và chất lượng thị trường. Điều này thể hiện trực quan sự khác biệt về cấu trúc giữa các nền tảng về khả năng thanh khoản, các hạn chế kiểm soát rủi ro và việc công khai thông tin.

Xóa dữ liệu

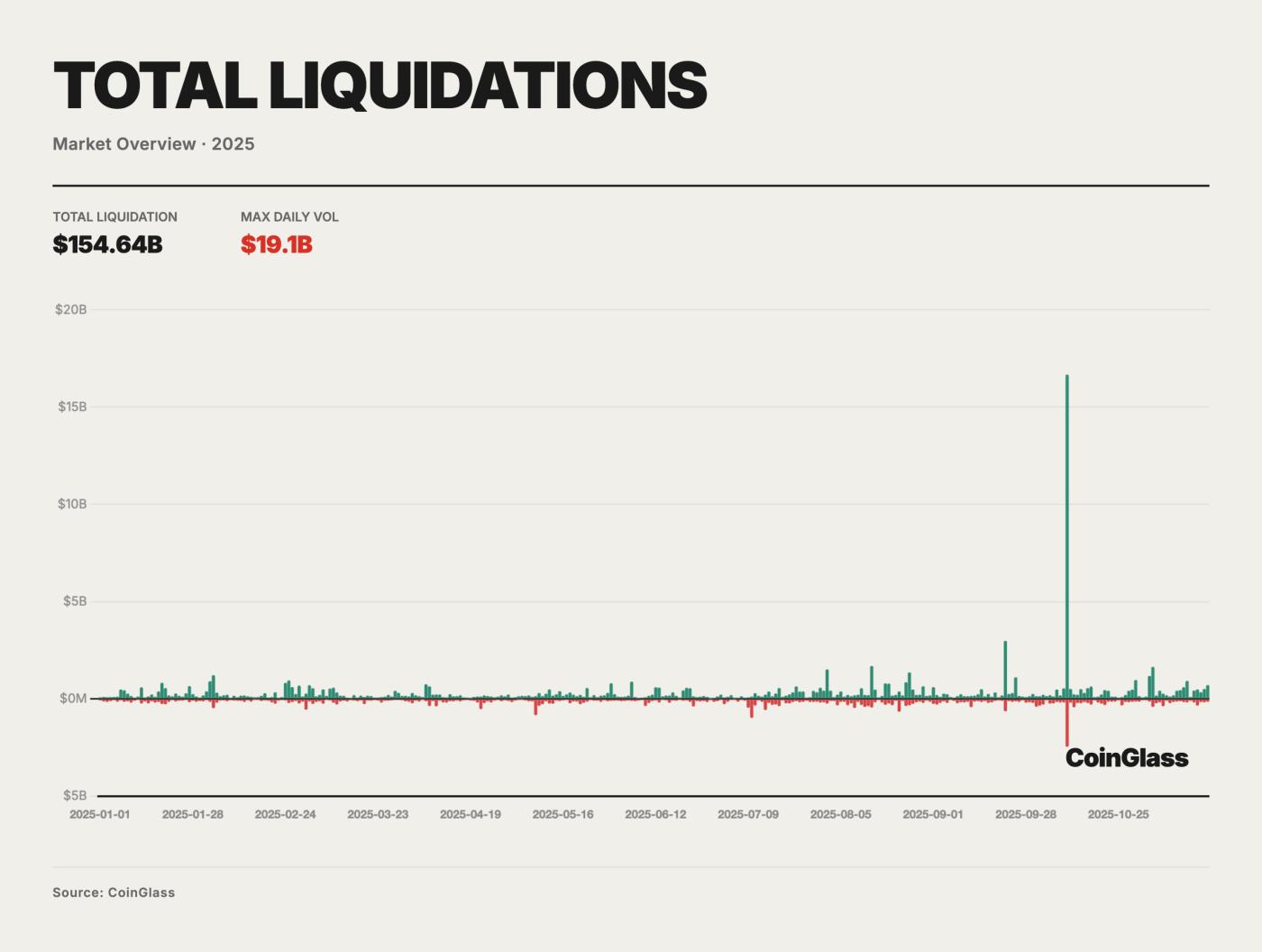

Vào năm 2025, tổng giá trị giả định của việc thanh lý bắt buộc đối với cả vị thế mua và bán ước tính khoảng 150 tỷ đô la, tương ứng với mức trung bình hàng ngày khoảng 400-500 triệu đô la trong các giao dịch thanh lý đòn bẩy thông thường. Trong hầu hết các ngày giao dịch, quy mô thanh lý vị thế mua và bán vẫn nằm trong khoảng hàng chục triệu đến hàng trăm triệu đô la, chủ yếu phản ánh việc điều chỉnh tiền ký quỹ hàng ngày và thanh toán vị thế ngắn hạn dưới hoàn cảnh cao, với tác động trung và dài hạn hạn chế đến giá cả và cấu trúc thị trường. Áp lực mang tính hệ thống thực sự tập trung vào một vài sự kiện cực đoan, trong đó sự kiện giảm đòn bẩy ngày 10-11 tháng 10 là điển hình nhất.

Vào ngày 10 tháng 10 năm 2025, tổng khối lượng cháy tài khoản trên thị trường đạt đỉnh điểm cực đại trong giai đoạn nghiên cứu, với tổng số thanh lý hơn 19 tỷ đô la từ cả vị thế mua và bán, vượt xa mức cao nhất trong một ngày của các sự kiện thanh lý trước đó. Dựa trên lịch trình công bố thông tin của một số nền tảng và phản hồi nhà tạo lập thị trường, khối lượng thanh lý danh nghĩa thực tế có thể lên tới gần 30-40 tỷ đô la, gấp nhiều lần so với sự kiện cao lần trong chu kỳ trước đó. Về mặt cấu trúc, khối lượng cháy tài khoản trong ngày hôm đó nghiêng mạnh về phía vị thế mua, với các vị thế mua chiếm tỷ lệ khoảng 85-90% tổng số thanh lý, cho thấy thị trường phái sinh liên quan đang ở trạng thái đòn bẩy mua cực kỳ cao trước sự kiện này.

Từ góc độ nguyên nhân, sự kiện ngày 10-11 tháng 10 bắt nguồn từ một cú sốc kinh tế vĩ mô ngoại sinh. Ngày 10 tháng 10, Tổng thống Mỹ Trump tuyên bố áp thuế 100% đối với hàng nhập khẩu từ Trung Quốc bắt đầu từ ngày 1 tháng 11 và lên kế hoạch kiểm soát xuất khẩu phần mềm quan trọng, làm tăng đáng kể kỳ vọng của thị trường về một vòng chiến tranh thương mại cường độ cao mới. Tài sản rủi ro toàn cầu sau đó đã bước vào chế độ né tránh rủi ro rõ rệt. Trước đó, BTC đã đạt mức cao nhất lịch sử khoảng 126.000 đô la vào năm 2025, được thúc đẩy bởi kỳ vọng về việc nới lỏng tiền tệ và sự gia tăng khẩu vị rủi ro . Tỷ lệ đòn bẩy của các vị thế mua dài hạn trên thị trường phái sinh rất cao, và chênh lệch giữa giá spot và giá tương lai cũng cao, có nghĩa là toàn bộ hệ thống về cơ bản đang ở trong trạng thái mong manh với định giá cao và đòn bẩy cao. Sự kiện kinh tế vĩ mô tiêu cực ngoại sinh xảy ra trong bối cảnh này, trở thành tác nhân trực tiếp gây ra chuỗi thanh lý tập trung.

Điều thực sự quyết định mức độ tác động của một sự kiện là đòn bẩy và cấu trúc sản phẩm, cũng như thiết kế của cơ chế thanh lý, vốn đã được thiết lập từ trước. So với ba hoặc bốn năm trước, thị trường năm 2025 có nhiều công cụ vĩnh cửu hơn với khối lượng giao dịch mở cao, nhiều tài sản giá trị vốn hóa thị trường hơn, và nhiều nền tảng lớn hơn, dẫn đến sự gia tăng đáng kể về đòn bẩy danh nghĩa tổng thể. Đồng thời, lượng lớn tổ chức sử dụng các chiến lược phức tạp liên quan đến phòng ngừa rủi ro mua bán khống, các hoạt động đa tài sản và đa kỳ hạn. Mặc dù các chiến lược này thoạt nhìn có vẻ là "phòng ngừa rủi ro", nhưng thực tế chúng phụ thuộc rất nhiều vào hoạt động có trật tự của công cụ thanh lý và cơ chế ADL trong những trường hợp cực đoan, dẫn đến việc không quản lý hiệu quả rủi ro đuôi. Một khi cơ chế thanh lý và quản lý rủi ro lệch khỏi quỹ đạo lý tưởng dưới áp lực, các chân phòng ngừa rủi ro lẽ ra phải bù trừ cho nhau sẽ bị tháo dỡ một cách máy móc, buộc các danh mục đầu tư ban đầu được xây dựng với mức độ tiếp xúc ròng trung tính hoặc thấp phải trở thành các vị thế có mức độ tiếp xúc ròng cao.

Sau khi giá giảm xuống dưới ngưỡng tiền ký quỹ quan trọng vào ngày 10 tháng 10, logic thanh lý từng lệnh tiêu chuẩn đã được kích hoạt, lượng lớn các vị thế bán khống không đủ tiền ký quỹ bị đẩy vào sổ lệnh để thanh lý thị trường, gây ra vòng giảm đòn bẩy tập trung đầu tiên. Do thanh thanh khoản sổ lệnh nhanh chóng cạn kiệt, quỹ bảo hiểm của một số nền tảng không thể bù đắp hoàn toàn lỗ vốn, buộc cơ chế Giảm Vị Thế Tự Động (ADL) vốn không hoạt động trong thời gian dài phải can thiệp. Theo thiết kế, ADL được sử dụng để buộc đóng vị thế bán khống trong các tình huống cực đoan, chẳng hạn như khi quỹ bảo hiểm không đủ, nhằm ngăn chặn giá bị đẩy trực tiếp xuống mức cực đoan do áp lực thanh lý, từ đó ngăn nền tảng bị phá sản. Tuy nhiên, trong sự cố lần, việc thực thi ADL đã cho thấy những sai lệch đáng kể về tính minh bạch giá cả và đường dẫn thực thi: một số vị thế đã bị thanh lý bắt buộc ở mức giá chênh lệch đáng kể so với giá thị trường, khiến các vị thế đầu cơ giá xuống do nhà tạo lập thị trường hàng đầu nắm giữ, bao gồm cả Wintermute, bị đóng thụ động ở mức giá xa mức hợp lý, khiến việc phòng ngừa rủi ro thông qua giao dịch thông thường gần như không thể thực hiện được. Đồng thời, các cơ chế kích hoạt ADL chủ yếu tập trung vào Altcoin kém thanh khoản và các hợp đồng dài hạn, thay vì tài sản chính thống như BTC/ETH, khiến lượng lớn tổ chức phải sử dụng các chiến lược có cấu trúc như bán khống BTC/mua Altcoin mà không có tùy chọn đầu cơ giá xuống khống trong thời gian ngắn, nhanh chóng khiến họ đối mặt với nguy cơ sụt giảm mạnh các loại tiền điện tử không cốt lõi. Sự sai lệch trong việc thực hiện thanh lý và cơ chế ADL, cùng với các vấn đề về cơ sở hạ tầng, đã làm gia tăng áp lực. Trong điều kiện thị trường khắc nghiệt, nhiều nền tảng tập trung và kênh Chuỗi đã gặp phải tình trạng tắc nghẽn trong việc rút tiền và chuyển tài sản, với các kênh tài trợ xuyên nền tảng bị gián đoạn một phần vào những thời điểm quan trọng. Các lộ trình phòng ngừa rủi ro xuyên sàn giao dịch thông thường không thể được thực hiện suôn sẻ, gây khó khăn nhà tạo lập thị trường, ngay cả những người sẵn sàng đảm nhận vai trò đối tác, trong việc phòng ngừa rủi ro trên các nền tảng hoặc thị trường khác một cách kịp thời. Trong kịch bản này, nhà cung cấp thanh khoản chuyên nghiệp buộc phải giảm giá chào bán hoặc thậm chí tạm thời rút tiền do kiểm soát rủi ro, càng đẩy hình thành giá vào logic tự động của công cụ thanh toán bù trừ và ADL. Trong khi đó, trong điều kiện tải cao, một số CEX gặp phải sự cố khớp lệnh và giao diện hoặc thậm chí bị tắt đột ngột. Hơn nữa, thị trường crypto thiếu các cơ chế ngắt mạch rõ ràng và cơ chế đấu thầu tập trung như trong thị trường chứng khoán và hợp đồng tương lai truyền thống, buộc giá phải tiếp tục giảm trên một sổ lệnh thanh lý thụ động trong ngắn hạn, làm gia tăng thêm sự biến động ở phần đuôi giá.

Xét về kết quả, tác động của sự kiện lần lên tài sản và nền tảng khác nhau là rất không đồng đều, nhưng chúng tôi cho rằng tác động dài lần của nó đã bị đánh giá thấp đáng kể. Mức giảm tối đa đối với tài sản chính thống như BTC và ETH nằm trong khoảng 10-15%, trong khi lượng lớn Altcoin và tài sản ít thanh khoản hơn đã trải qua mức giảm cực độ lên tới 80% hoặc thậm chí gần bằng 0, phản ánh sự biến dạng giá nghiêm trọng nhất do chuỗi thanh lý và việc thực thi ADL trên các tài sản kém thanh khoản nhất gây ra. So với giai đoạn Terra/3AC năm 2022, sự kiện này không gây ra một chuỗi vỡ nợ quy mô lớn của các tổ chức. Mặc dù các nhà tạo lập thị trường như Wintermute đã chịu một số tổn thất do cơ chế ADL, nhưng tổng vốn của họ vẫn đủ, và rủi ro tập trung hơn vào các chiến lược và tài sản cụ thể, thay vì lan rộng ra toàn bộ hệ thống thông qua các cấu trúc thị trường phức tạp.

Phái sinh tại chỗ và DAT

Phái sinh sinh tại chỗ

Năm tài chính 2025 không chỉ là một bước ngoặt trong lịch sử phát triển tài sản kỹ thuật số, mà còn là một năm quan trọng để CME khẳng định địa vị của mình như một trung tâm toàn cầu crypto định giá và chuyển giao rủi ro tiền điện tử. Nếu năm 2024 là năm đầu tiên giới thiệu các quỹ ETF spot, thì năm 2025 là năm đầu tiên thị trường phái sinh giao dịch trên sàn (ETD) được phát triển sâu rộng. Trong năm này, chúng ta đã chứng kiến sự dịch chuyển vốn của các tổ chức từ phân bổ thụ động sang quản lý chủ động bằng cách sử dụng các chiến lược phái sinh phức tạp, và hệ thống bảo vệ thanh khoản giữa thị trường thị trường phái sinh giao dịch trên sàn tuân thủ quy định và thị trường ngoài khơi không được kiểm soát đã được tái cấu trúc hoàn toàn.

Sản phẩm Sự lật đổ nhất năm 2025 chắc chắn là sự ra mắt và áp dụng rộng rãi của Hợp đồng tương lai báo giá spot (mã QBTC và QETH). Khác với hợp đồng tương lai truyền thống, các hợp đồng này được thiết kế để bám sát giá spot hơn thông qua một cơ chế quyết toán đặc biệt, giúp giảm đáng kể rủi ro chênh lệch giá và chi phí chuyển đổi.

Với ra mắt dữ liệu thời gian thực cho Chỉ số Biến động BTC của CME (BVX), thị trường có thể sẽ chứng kiến sự xuất hiện của hợp đồng tương lai biến động có thể giao dịch vào năm 2026. Lần đầu tiên, các nhà đầu tư tổ chức sẽ có một công cụ để trực tiếp phòng ngừa rủi ro không xác định mà không cần phải mô phỏng chúng thông qua các tổ hợp quyền chọn phức tạp.

Năm 2025, chúng ta đã chứng kiến sự bình thường hóa và mở rộng quy mô của giao dịch chênh lệch giá. Với sự tăng trưởng theo cấp số nhân của tài sản ETF spot Tài sản đang quản lí , việc sử dụng hợp đồng tương lai CME để giao dịch chênh lệch giá giữa tiền mặt và hợp đồng tương lai không chỉ trở thành chiến lược chính thống cho Quỹ phòng hộ , mà còn là mắt xích quan trọng kết nối lãi suất tài chính truyền thống với tỷ suất lợi nhuận tiền điện crypto .

Hiện tại, các quỹ đòn bẩy đang nắm giữ vị thế bán ròng 14.000 hợp đồng. Phân tích chuyên sâu cho thấy đây là kết quả trực tiếp của giao dịch chênh lệch giá (basis trading). Các quỹ đòn bẩy mua vào BTC trên Thị trường Spot hoặc thông qua ETF, đồng thời bán một số lượng hợp đồng tương lai tương đương trên CME. Sự kết hợp này là Delta trung tính , nhằm mục đích thu lợi nhuận từ lợi nhuận khi giá tương lai cao hơn giá spot . Khi dòng vốn đổ vào các ETF spot tăng lên, vị thế đầu cơ giá xuống của các quỹ đòn bẩy thực sự tăng theo. Điều này chứng tỏ đầu cơ giá xuống không phải là short theo hướng cụ thể, mà được sử dụng để phòng ngừa rủi ro cho các vị thế mua được tạo ra bởi các ETF spot . Ở thời điểm đỉnh cao, các quỹ đòn bẩy nắm giữ vị thế bán ròng 115.985 BTC; trên thực tế, chúng là những nhà cung cấp và trung gian thanh khoản chính spot .

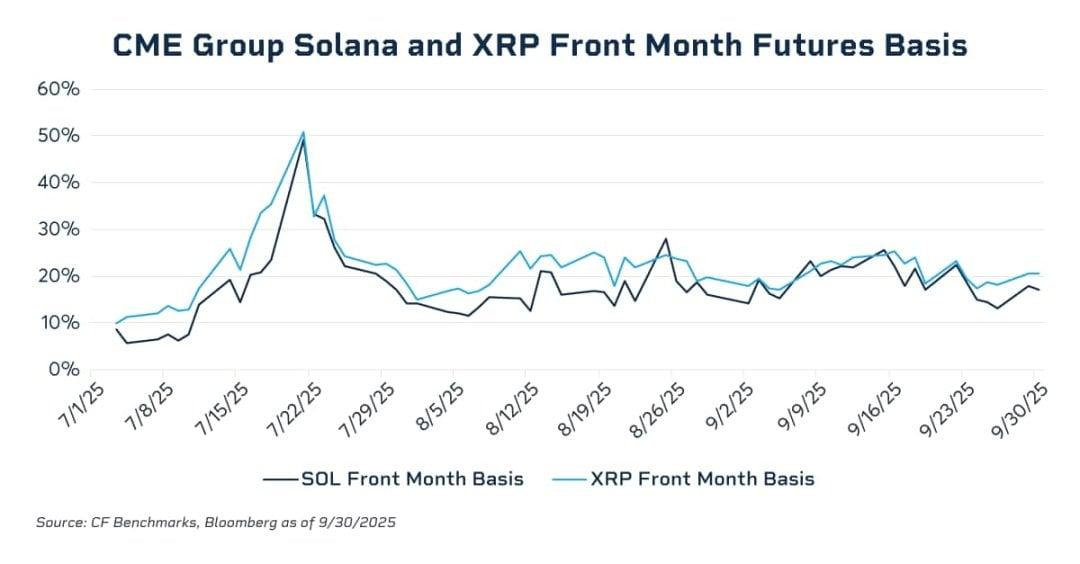

Dữ liệu cho thấy, chênh lệch giá hàng năm của các hợp đồng tháng trước đã tăng vọt lên mức 20-25% trong giai đoạn thị trường bò vào tháng 11 năm 2024, nhưng đã giảm xuống gần bằng 0 trong giai đoạn giảm đòn bẩy vào quý 1. Vào tháng 7 năm 2025, chênh lệch giá hàng năm của các hợp đồng tương lai SOL và XRP kỳ hạn gần nhất đã tăng vọt lên gần 50%, vượt xa mức chênh lệch giá thường thấy ở hợp đồng tương lai BTC, cho thấy rõ sự thiếu hụt sức mạnh chênh lệch giá hiệu quả giữa các thị trường liên quan. Nếu không có các công cụ đầu tư giao spot có thanh khoản cao và được quản lý chặt chẽ, các quỹ tổ chức sẽ gặp khó khăn đầu cơ giá xuống việc triển khai các cấu trúc tiền mặt và chênh lệch giá quy mô lớn cho các vị thế bán khống hợp đồng tương lai/mua khống spot, dẫn đến việc không thể duy trì mức chênh lệch giá quá cao. Với sự ra mắt của các quỹ ETF spot SOL và XRP theo một khuôn khổ pháp lý niêm yết chung, khoảng trống cấu trúc này đã được lấp đầy một phần, cung cấp cho vốn của các tổ chức tuân thủ quy định phương tiện spot và nền tảng thanh khoản cần thiết để tham gia thị trường và giảm chênh lệch giá hợp đồng tương lai thông qua chênh lệch giá. Với việc CFTC phê duyệt giao dịch spot , rất có thể việc tiền ký quỹ spot và hợp đồng tương lai sẽ được thực hiện vào năm 2026. Điều này sẽ giải phóng hàng tỷ đô la vốn nhàn rỗi, cải thiện đáng kể hiệu quả đòn bẩy thị trường. Vào thời điểm đó, chi phí ma sát của giao dịch chênh lệch giá sẽ giảm xuống mức thấp lịch sử, và mức chênh lệch giá có thể tiếp tục hội tụ về mức của các mặt hàng truyền thống.

Vào tháng 11 năm 2025, lĩnh vực crypto của CME đã ghi nhận khối lượng giao dịch hàng ngày lịch sử với 424.000 hợp đồng, có giá trị danh nghĩa là 13,2 tỷ đô la, tăng trưởng 78% so với cùng kỳ năm trước. Dữ liệu này vượt qua hiệu suất của bất kỳ tháng nào trong năm 2024 và gần đạt mức đỉnh của thị trường bò năm 2021, nhưng cơ cấu giao dịch lành mạnh hơn, được thúc đẩy nhiều hơn bởi hoạt động phòng ngừa rủi ro và chênh lệch giá của các tổ chức hơn là đầu cơ đơn thuần nhà đầu tư bán lẻ lẻ.

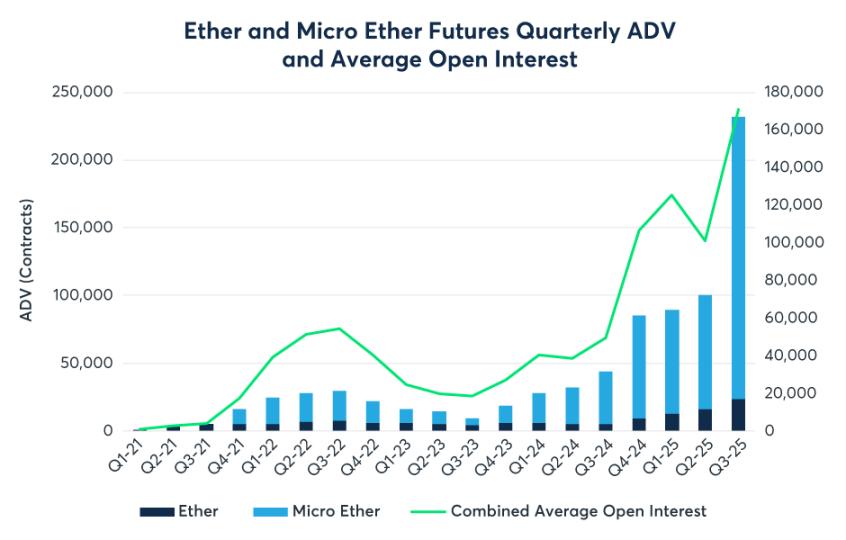

Mặc dù BTC vẫn giữ vị trí thống lĩnh về khối lượng mở danh nghĩa, năm 2025 là năm chứng kiến sự tăng trưởng thanh khoản đối với phái sinh ETH. Dữ liệu cho thấy khối lượng giao dịch trung bình hàng ngày của hợp đồng tương lai ETH đã tăng vọt 355% so với cùng kỳ năm ngoái trong quý 3, vượt xa tốc độ tăng trưởng của BTC. Việc thông qua Đạo luật GENIUS vào tháng 7 năm 2025 đã loại bỏ rào cản tuân thủ cuối cùng đối với các tổ chức tài chính truyền thống khi tham gia thị trường, trực tiếp thúc đẩy phức hợp crypto CME đạt mức kỷ lục 31,3 tỷ đô la khối lượng mở trung bình hàng ngày trong quý 3. Hợp đồng vi mô tiếp tục đóng nhân vật then chốt trong thanh khoản . Khối lượng giao dịch trung bình hàng ngày (ADV) của hợp đồng tương lai ETH vi mô (MET) đã đạt mức đáng kinh ngạc 208.000 hợp đồng trong quý 3. Theo dữ liệu từ các công ty môi giới, nhiều Quỹ phòng hộ quy mô vừa và các văn phòng gia đình thích sử dụng hợp đồng vi mô để điều chỉnh vị thế nhằm phù hợp hơn với quy mô danh mục đầu tư spot của họ, tránh các vấn đề quá chi tiết liên quan đến các hợp đồng tiêu chuẩn (5 BTC / 50 ETH).

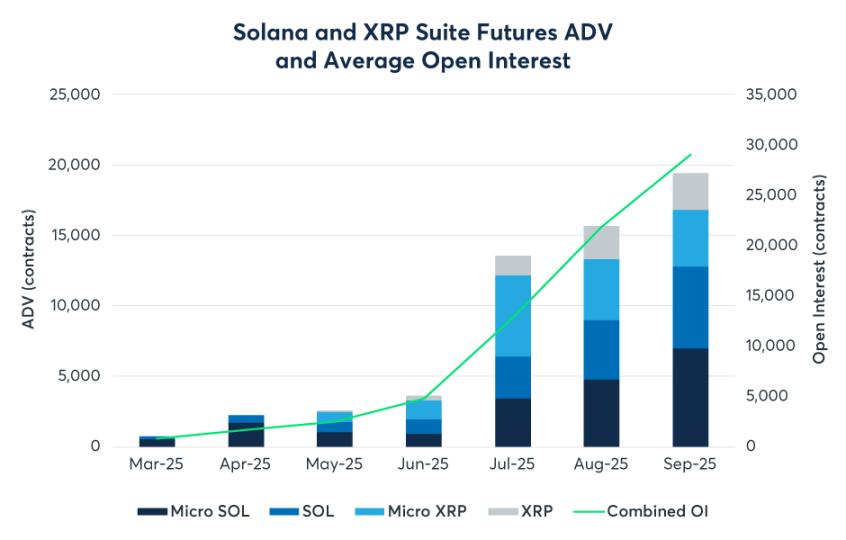

Trong một thời gian dài, CME là thị trường độc quyền kép do BTC và ETH thống trị. Tuy nhiên, mô hình này đã bị phá vỡ vào năm 2025. Với sự ra mắt của hợp đồng tương lai và quyền chọn SOL và XRP, CME chính thức bước vào kỷ nguyên tài sản. SOL, một ứng cử viên mạnh mẽ cho vị trí tài sản lớn thứ ba, đã chứng kiến hiệu suất ấn tượng của hợp đồng tương lai kể từ khi ra mắt vào tháng 3. Tính đến quý 3, khối lượng giao dịch tích lũy đạt 730.000 hợp đồng, với giá trị danh nghĩa là 34 tỷ đô la. Quan trọng hơn, khối lượng hợp đồng mở (OI) của hợp đồng tương lai SOL đã nhanh chóng vượt qua 2,1 tỷ đô la vào tháng 9, lập kỷ lục về tốc độ tăng gấp đôi nhanh nhất khối lượng mở mới. Trong khi đó, hợp đồng tương lai XRP đã giao dịch 476.000 hợp đồng kể từ khi ra mắt vào tháng 5. Quyền chọn XRP được ra mắt vào ngày 13 tháng 10 đã trở thành sản phẩm đầu tiên được CFTC quản lý. Điều này cho thấy các nhà đầu tư tổ chức không còn đánh đồng crypto với BTC nữa. Đối với tài sản như SOL và XRP với đặc điểm rủi ro - lợi nhuận khác nhau, các tổ chức đang bắt đầu tìm kiếm các kênh phòng hộ tuân thủ quy định, cho thấy Quỹ phòng hộ crypto đa chiến lược sẽ hoạt động tích cực hơn trên CME trong tương lai.

DAT

Vào đầu năm tài chính 2025, Hội đồng Chuẩn mực Kế toán Tài chính (FASB) đã ban hành Bản cập nhật ASU 2023-08, chính thức có hiệu lực. Sự thay đổi quy tắc này là nền tảng cho tăng trưởng bùng nổ về hiệu quả tài chính của lĩnh vực Kho bạc Tài tài sản Kỹ thuật số (DAT) trong năm nay. Chuẩn mực mới yêu cầu các công ty sử dụng phương pháp đo lường giá trị hợp lý cho tài sản crypto cụ thể và trực tiếp đưa những thay đổi về giá trị hợp lý vào lợi nhuận tài sản hiện tại. Treasury Tài sản Kỹ thuật số (DAT) đề cập đến các công ty niêm yết công khai chuyển đổi một cách có hệ thống phần lớn dự trữ của họ - vượt xa nhu cầu hoạt động hàng ngày - từ tiền mặt và nợ ngắn hạn sang tài sản kỹ thuật số như BTC, ETH và SOL. Họ coi tài sản crypto là một khoản phân bổ cốt lõi trên bảng cân đối kế toán của mình, chứ không phải là các vị thế đầu cơ bên ngoài. Không giống như các quỹ ETF spot, DAT không phải là các công cụ theo dõi thụ động mà là các thực thể doanh nghiệp có đầy đủ quyền kiểm soát hoạt động và khả năng quản lý vốn. Ban quản lý công ty có thể sử dụng trái phiếu chuyển đổi, phát hành ATM và các phương pháp khác để liên tục tăng số lượng tài sản kỹ thuật số trên mỗi cổ phiếu thông qua tài trợ giá trị gia tăng, tạo ra cái gọi là hiệu ứng bánh đà DAT. Khi giá cổ phiếu cao hơn giá trị tài sản ròng (NAV), công ty sẽ phát hành cổ phiếu mới để mua thêm tài sản kỹ thuật số, điều này làm giảm tỷ lệ sở hữu cổ phần nhưng đồng thời tăng lượng tài sản kỹ thuật số trên mỗi cổ phiếu, từ đó hỗ trợ hoặc thậm chí khuếch đại mức giá cao hơn này.

Trong suốt năm 2025, lượng BTC vị thế giữ của các công ty niêm yết trên sàn DAT gần như liên tục tăng, từ khoảng 600.000 đồng vào đầu năm lên khoảng 1,05 triệu đồng vào tháng 11, chiếm khoảng 5% lượng cung ứng. Trong đó, riêng Strategy đã tăng lượng nắm giữ từ khoảng 447.000 đồng lên khoảng 650.000 đồng, vẫn là một kho dự trữ cốt lõi không thể thay thế về mặt tuyệt đối, nhưng thị chiếm tỷ lệ của công ty này đã giảm từ khoảng 70% xuống chỉ còn hơn 60%, phần lớn sự tăng trưởng đến từ các công ty nhỏ hơn trên sàn DAT.

Trong quý 2 và quý 3, nhiều mô hình DAT (Số lượng và Thẻ kỹ thuật số) khác nhau đã đồng loạt gia nhập thị trường, đẩy tổng lượng BTC vị thế giữ vượt mốc một triệu đồng. Trong quý 4, mặc dù dòng vốn ròng giảm mạnh so với mức đỉnh và giá chênh lệch của DAT bị thu hẹp đáng kể, đường cong chỉ cho thấy độ dốc giảm dần chứ không đảo chiều, không có hiện tượng giảm đòn bẩy hệ thống hay thanh lý bắt buộc. Xu hướng này cho thấy cái gọi là bong bóng vỡ là do định giá lại ở cấp độ vốn chủ sở hữu hơn là sự sụp đổ của vị thế BTC ở phía tài sản . DAT đã phát triển từ một hoạt động giao dịch đầu cơ thành một lớp mua mang tính cấu trúc trong khuôn khổ pháp lý, tạo thành một vùng đệm nguồn cung BTC được khóa chặt bởi quản trị doanh nghiệp, chuẩn mực kế toán và hệ thống công khai thông tin. Đồng thời, cấu trúc ngành đã phát triển từ "sự thống trị của một cá voi duy nhất" thành " cá voi+ nhóm đuôi dài", với trọng tâm rủi ro chuyển dịch đáng kể từ giá tiền điện tử sang cấu trúc tài chính, quản trị doanh nghiệp và tác động pháp lý của từng DAT riêng lẻ. Điều then chốt trong lĩnh vực DAT không còn là dự đoán biến động giá BTC ngắn hạn, mà là hiểu cấu trúc tài chính, rủi ro phái sinh và logic phòng ngừa rủi ro vĩ mô đằng sau các công ty này. Với việc xem xét lại chỉ số MSCI sắp diễn ra và khả năng thay đổi chính sách tiền tệ toàn cầu vào năm 2026, thử thách về tính biến động đối với DAT chỉ mới bắt đầu.

Thị trường quyền chọn

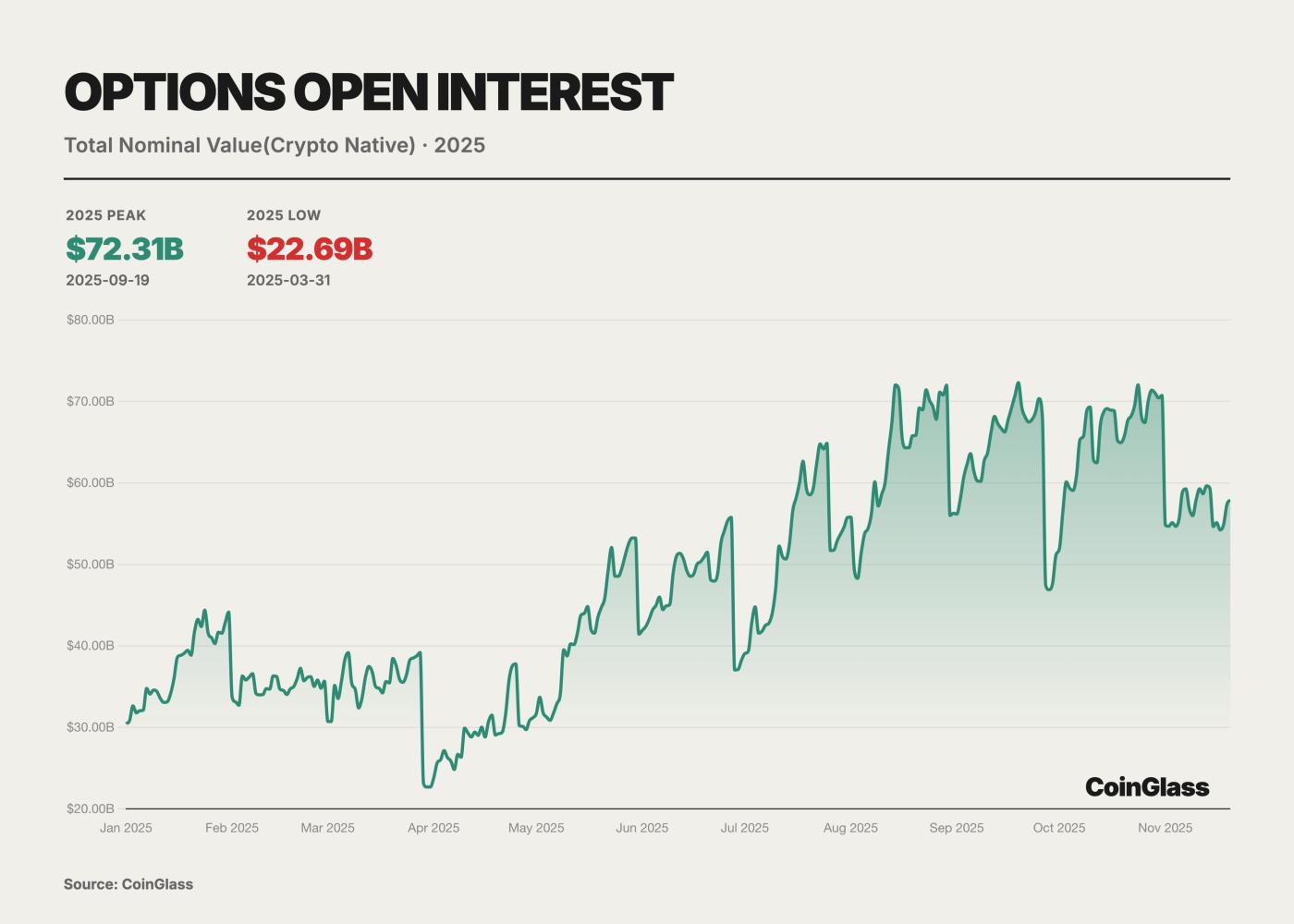

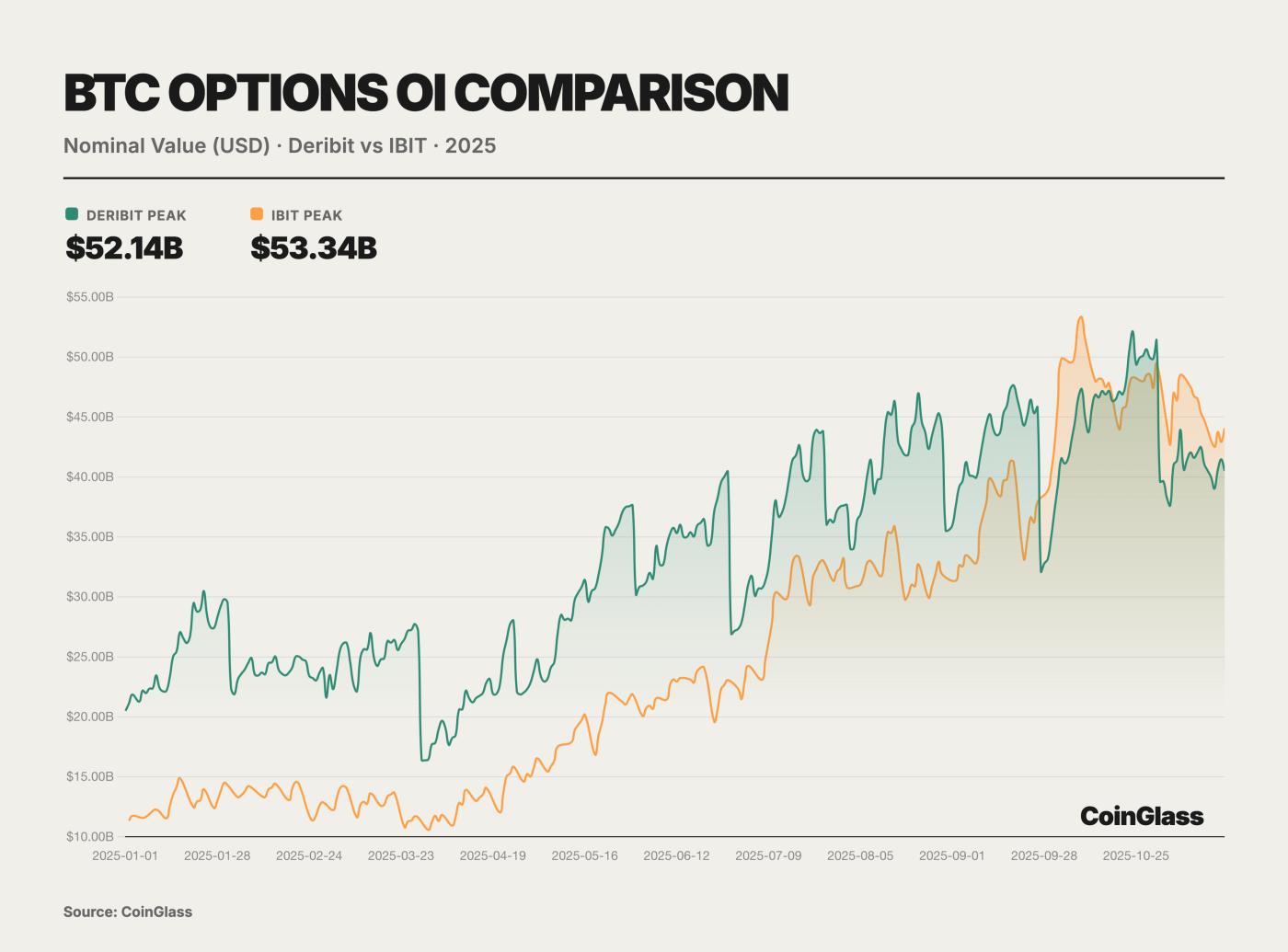

Diễn biến cốt lõi của thị trường quyền chọn năm nay được định hình bởi hai sự kiện mang tính bước ngoặt đã định hình lại logic định giá của tài sản kỹ thuật số toàn cầu. Thứ nhất, Coinbase, sàn giao dịch tuân thủ quy định lớn nhất tại Mỹ, đã hoàn tất thương vụ mua lại gã khổng lồ quyền chọn nước ngoài Deribit trị giá 2,9 tỷ đô la. Sự sáp nhập này không chỉ đánh dấu sự tích hợp thanh khoản crypto bản địa vào sàn giao dịch tuân thủ quy định truyền thống mà còn định nghĩa lại bối cảnh cơ sở hạ tầng của giao dịch phái sinh sinh toàn cầu. Thứ hai, sự trỗi dậy của các quyền chọn ETF IBIT của BlackRock, vượt qua Deribit về khối lượng mở giao dịch mở lần đầu tiên vào cuối quý 3 năm 2025, đánh dấu một thách thức chính thức đối với các nền tảng crypto bản địa từ vốn tài chính truyền thống về khả năng định giá biến động. Trước đó, Deribit gần như độc quyền, kiểm soát khoảng 85% thị thị phần thị trường crypto Deribit toàn cầu tính đến cuối năm 2024.

Sự tham gia của các tổ chức tài chính truyền thống đã trở thành một bước ngoặt quan trọng trên thị trường quyền chọn trong năm nay. Với sự phát triển của hoàn cảnh pháp lý tại Mỹ, một số tổ chức Phố Wall đã ra mắt các quỹ ETF BTC và các sản phẩm quyền chọn của chúng. Đặc biệt đáng chú ý là IBIT của BlackRock, bắt đầu cung cấp giao dịch quyền chọn vào tháng 11 năm 2024 và nhanh chóng trở thành một gã khổng lồ mới trên thị trường quyền chọn BTC vào năm 2025. Nhìn chung, bối cảnh thị trường năm 2025 thể hiện đặc điểm hai hướng: một mặt là các nền tảng dành riêng cho tiền điện tử như Deribit , và mặt khác là các kênh tài chính truyền thống như IBIT và các quyền chọn ETF.

Các quyền chọn ETF IBIT của BlackRock đã nổi lên mạnh mẽ, tạo ra thách thức trực tiếp đối với Deribit . Là một ETF BTC giao spot được niêm yết trên Nasdaq, các quyền chọn của IBIT đã chứng kiến sự tăng vọt đáng kể về khối lượng giao dịch mở chỉ chưa đầy một năm sau khi ra mắt vào cuối năm 2024. Đến tháng 11 năm 2025, IBIT đã trở thành nền tảng giao dịch quyền chọn BTC lớn nhất thế giới, soán ngôi Deribit , vị địa vị dẫn đầu trong nhiều năm. Thành công của các quyền chọn IBIT cho thấy tầm ảnh hưởng đáng kể của các lực lượng tài chính truyền thống – một lượng lớn các nhà đầu tư tổ chức trước đây bị hạn chế tham gia vào các nền tảng nước ngoài do các quy định đã tham gia vào thị trường quyền chọn BTC thông qua IBIT, mang lại lượng vốn và nhu cầu khổng lồ. Uy tín và khuôn khổ tuân thủ của các công ty quản lý tài sản lớn như BlackRock đứng sau IBIT cũng đã thu hút các tổ chức thận trọng hơn sử dụng quyền chọn để quản lý rủi ro BTC. Tính đến tháng 11 năm 2025, IBIT, với tư cách là ETF BTC spot lớn nhất, đã quản lý 84 tỷ đô la, cung cấp hỗ trợ spot và thanh khoản cho thị trường quyền chọn, chứng minh đầy đủ nhu cầu thị trường mạnh mẽ đối với các quyền chọn ETF spot.

Ngoài Deribit và IBIT, chưa đến 10% thị trường quyền chọn BTC còn lại được chia cho sàn giao dịch như CME và một vài nền tảng giao dịch crypto khác. Sàn giao dịch hàng hóa Chicago (CME), một địa điểm được quản lý theo truyền thống, cung cấp giao dịch quyền chọn dựa trên hợp đồng tương lai BTC và ETH. Mặc dù thị phần của CME đã tăng lên trong những năm qua, nhưng tính tính đến quý 3 năm 2025, nó chỉ chiếm tỷ lệ khoảng 6% tổng khối lượng giao dịch mở (OI) quyền chọn BTC toàn cầu. Điều này phản ánh sức hấp dẫn thị trường hạn chế của các quyền chọn dựa trên hợp đồng tương lai so với các nền tảng crypto linh hoạt hơn và các quyền chọn ETF. Sàn giao dịch tập trung như Binance OKX cũng đã cố gắng ra mắt các sản phẩm quyền chọn BTC và ETH trong những năm gần đây, nhưng sự tham gia của người dùng tương đối thấp. Sàn giao dịch này chủ yếu tập trung giao dịch phái sinh vào các hợp đồng vĩnh cửu và hợp đồng tương lai, trong khi việc kinh doanh quyền chọn chỉ chiếm một phần nhỏ trong danh mục đầu phái sinh của họ. Các nền tảng như Bybit cũng cung cấp giao dịch quyền chọn thanh quyết toán USDC, nhưng thị thị phần tổng thể của họ cũng bị hạn chế tương tự. Các sàn giao dịch, được đại diện bởi OKX và Binance, chỉ đóng góp khoảng 7% tổng lượng giao dịch mở quyền chọn BTC. Nhìn chung, thị trường quyền chọn crypto năm 2025 cho thấy một bức tranh tập trung cao độ: các nền tảng chuyên crypto(đại diện bởi Deribit ) tiếp tục thống trị các sản phẩm không phải ETF như ETH, trong khi các nền tảng tài chính truyền thống (đại diện bởi IBIT) nổi lên trong lĩnh vực quyền chọn BTC. Sự độc quyền này nhân vật các đối thủ khác. Đáng chú ý, trong lĩnh vực quyền chọn ETH, do thiếu các tùy chọn ETF spot tương tự như IBIT, Deribit vẫn gần như là trung tâm duy nhất cung cấp thanh khoản chọn ETH, nắm giữ hơn 90% thị phần. Điều này có nghĩa là địa vị của Deribit trên thị trường quyền chọn ETH vẫn được đảm bảo trong năm 2025, trong khi tác động của IBIT chủ yếu được cảm nhận trong lĩnh vực BTC. Nhìn về phía trước, với việc phê duyệt các tùy chọn ETF spot ETH vào tháng 4 năm 2025, có thể các tùy chọn ETF ETH cũng sẽ làm theo và dần dần tham gia vào cuộc cạnh tranh. Tuy nhiên, tính đến tháng 11 năm 2025, thị trường quyền chọn ETH vẫn bị chi phối bởi sàn giao dịch chuyên về crypto , mà chưa có đối thủ cạnh tranh tổ chức truyền thống nào như IBIT xuất hiện.

DeFi

PerpDEX

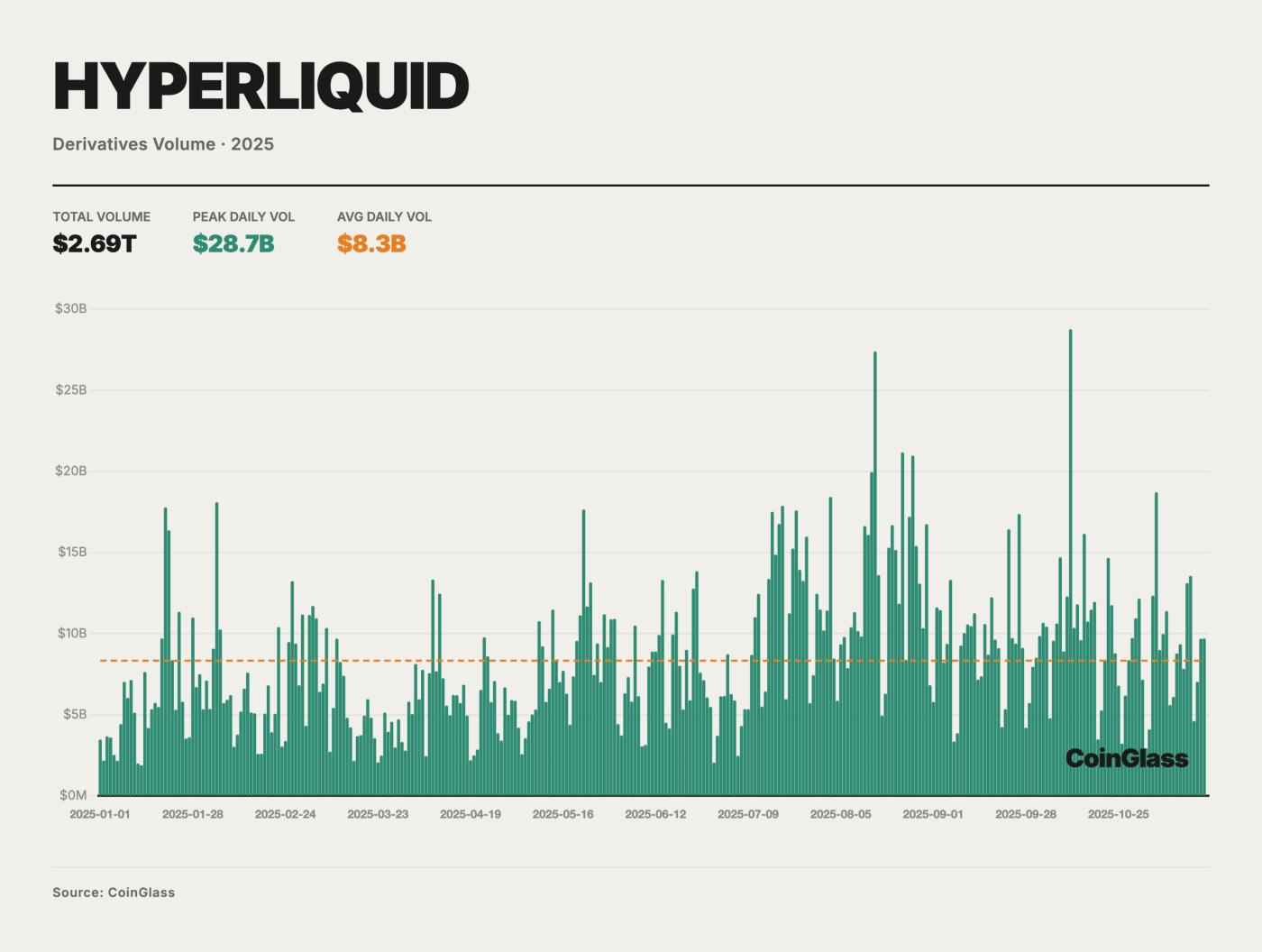

Năm 2025 là một năm đặc biệt thành công đối với PerpDEX. Hoạt động giao dịch trên thị trường tăng trưởng, liên tục phá vỡ lịch sử . Khối lượng giao dịch hàng tháng lần đầu tiên vượt quá 1,2 nghìn tỷ đô la vào tháng 10, và tổng khối lượng giao dịch phái sinh Chuỗi trong năm đạt đến hàng nghìn tỷ đô la. Sự tăng vọt về khối lượng giao dịch và chiếm tỷ lệ ngày càng tăng này được thúc đẩy bởi sự kết hợp của nhiều yếu tố, bao gồm những đột phá về hiệu năng, nhu cầu người dùng tăng và những thay đổi trong hoàn cảnh pháp lý. Các nhà đầu tư nhà đầu tư bán lẻ, các bộ phận giao dịch tổ chức và các quỹ đầu tư rủi ro đều đổ dồn sự chú ý vào lĩnh vực đang bùng nổ này trong năm 2025.

Hyperliquid là công ty dẫn đầu không thể tranh cãi trên thị trường PerpDEX năm 2025. Trong nửa đầu năm, nền tảng này gần như thống trị toàn bộ lĩnh vực, với thị thị phần đạt mức cao tới 70-80%. Vào tháng 5, chiếm tỷ lệ giao dịch hợp đồng vĩnh cửu Chuỗi của Hyperliquid đạt đỉnh điểm ở mức khoảng 71%. Quy mô đáng kinh ngạc này đã khiến Hyperliquid gần như đồng nghĩa với thị trường PerpDEX trong nửa đầu năm 2025.

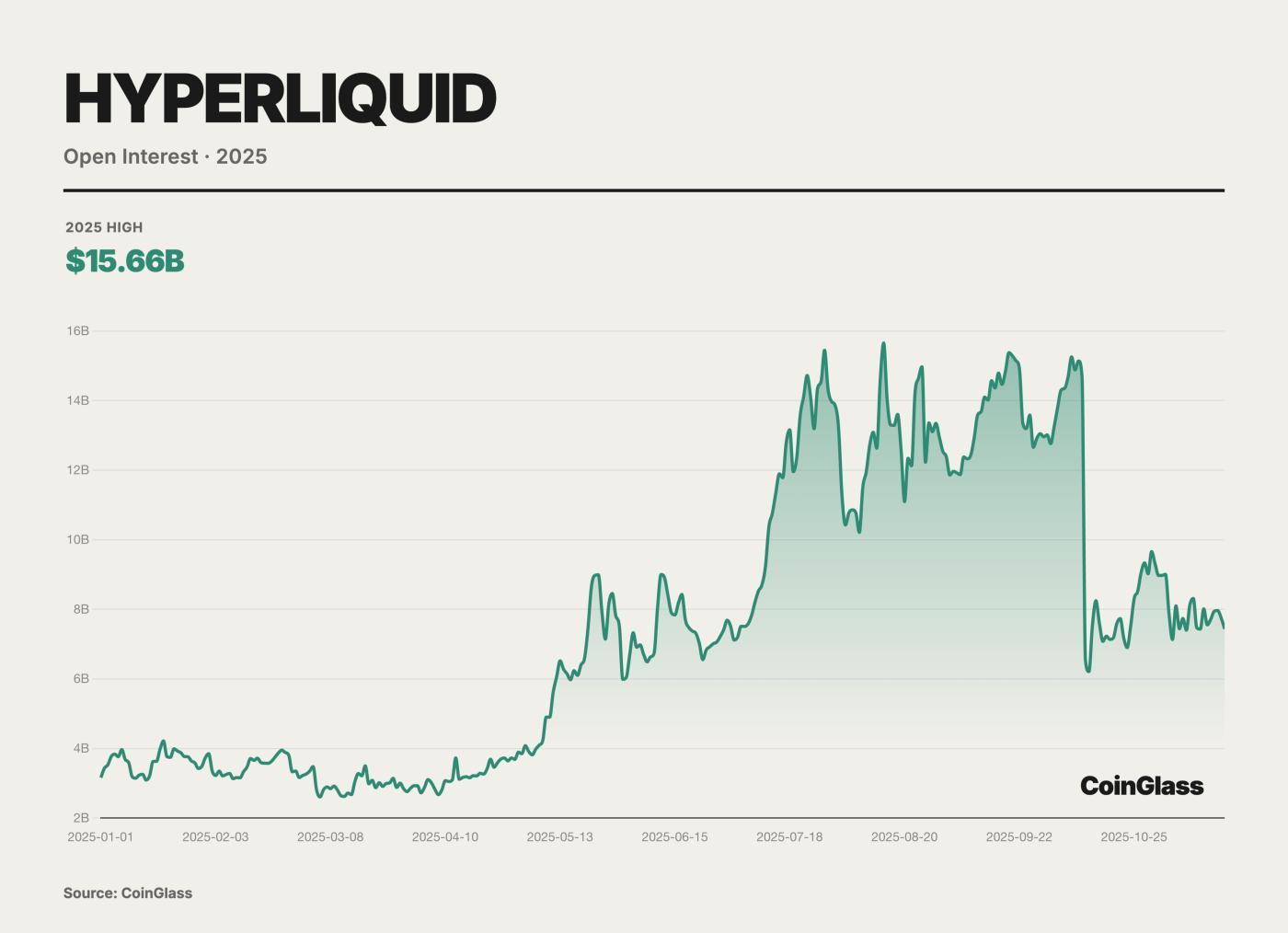

Hyperliquid không chỉ thu hút khối lượng giao dịch khổng lồ mà còn tích lũy một lượng lớn hợp đồng mở. Dữ liệu từ tháng 10 năm 2025 cho thấy hợp đồng mở trên nền tảng này đạt 15 tỷ đô la, chiếm khoảng 63% tổng vị thế giữ trên các nền tảng hợp đồng vĩnh cửu phi tập trung lớn. Chỉ báo này cho thấy lượng lớn đang lựa chọn duy trì vị thế dài hạn trên Hyperliquid, phản ánh mức độ tin tưởng cao của các nhà giao dịch vào thanh khoản và sự ổn định của nền tảng.

Không giống như các chuỗi khối Ethereum Cấp 1 (ETH) truyền thống hoặc chuỗi công khai đa năng, Hyperliquid đã xây dựng một blockchain tùy chỉnh được thiết kế đặc biệt cho giao dịch phái sinh tần suất cao. Chuỗi này sử dụng cơ chế đồng thuận HyperBFT độc quyền, có khả năng xử lý 200.000 lệnh mỗi giây với độ trễ xác nhận giao dịch thấp tới 0,2 giây. Hiệu suất này thậm chí vượt qua với nhiều sàn giao dịch tập trung , biến Hyperliquid trở thành sàn giao dịch đầu tiên đạt được tốc độ và thanh khoản gần như CEX trên Chuỗi . Nền tảng này sử dụng mô hình Sổ lệnh giới hạn trung tâm ( Chuỗi ) hoàn toàn trên Chuỗi , đảm bảo độ sâu và chất lượng báo giá, cho phép người giao dịch chuyên nghiệp tận hưởng trải nghiệm khớp lệnh tương đương với sàn giao dịch truyền thống.

Mặc dù Hyperliquid chiếm vị trí thống trị trong nửa đầu năm 2025, nhưng bối cảnh thị trường PerpDEX đã chuyển từ độc quyền sang cuộc cạnh tranh đa người chơi trong nửa cuối năm do sự gia nhập mạnh mẽ của các đối thủ mới. Bước vào quý 3 và quý 4, thị thị phần của Hyperliquid đã giảm đáng kể—từ khoảng 70-80% vào giữa năm giảm 30-40% vào cuối năm. Theo dữ liệu Chuỗi , chiếm tỷ lệ giao dịch của Hyperliquid đã giảm xuống khoảng 20% trong tháng 11, trong khi các đối thủ mới như Lighter và Aster nhanh chóng nổi lên: Lighter chiếm khoảng 27,7% trong tháng đó, Aster chiếm 19,3%, và một "ngựa ô" khác, EdgeX, đạt 14,6%. Điều này có nghĩa là thị trường, từng bị Hyperliquid thống trị, đã phát triển thành một cuộc cạnh tranh đa người chơi chỉ trong vài tháng. Khích lệ giao dịch cao, chiến lược sản phẩm khác biệt và hỗ trợ vốn đã thúc đẩy sự trỗi dậy của những đối thủ này, và sự cạnh tranh trong lĩnh vực PerpDEX đã gia tăng mạnh mẽ trong nửa cuối năm 2025.

Thị trường dự đoán

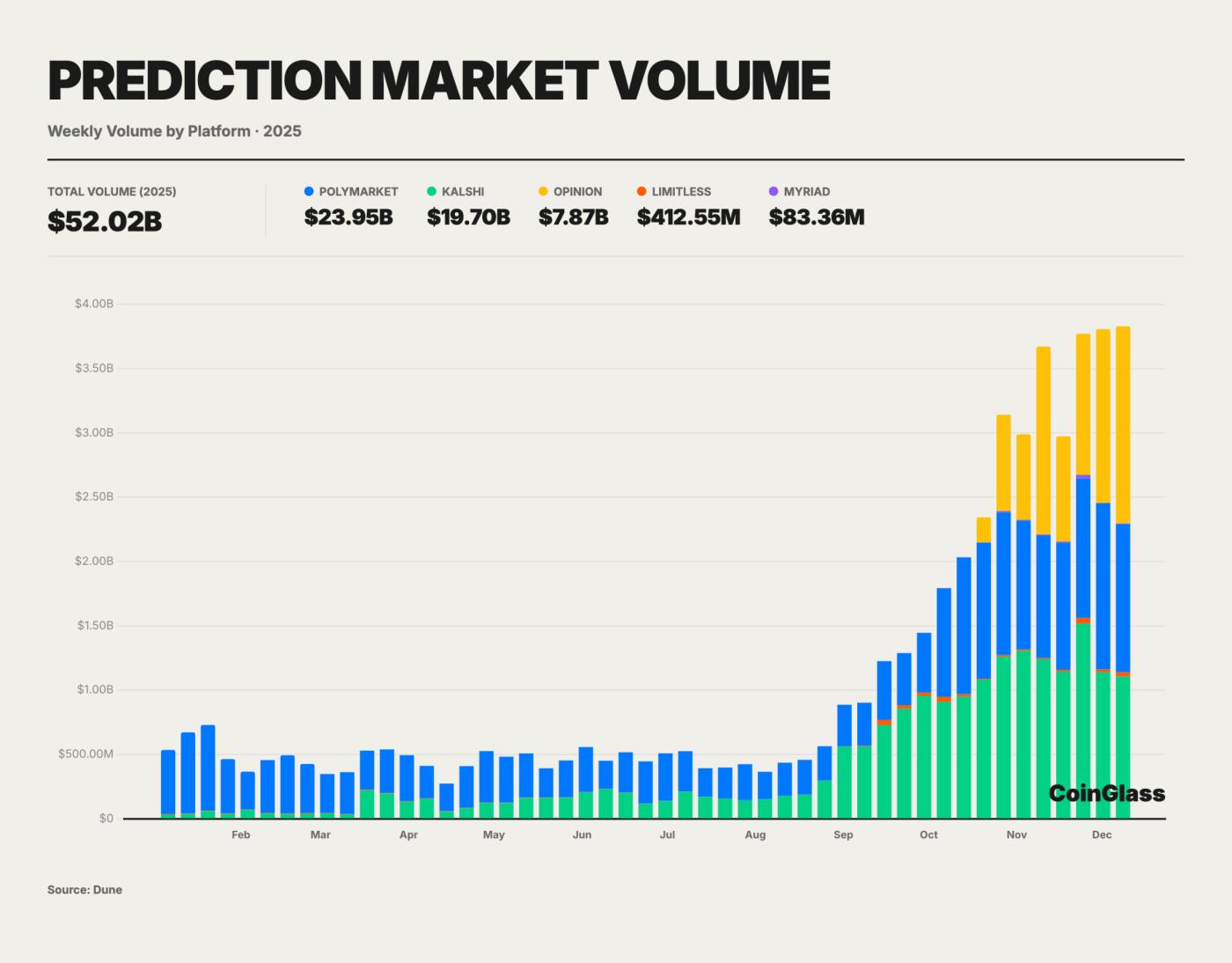

Thị trường dự đoán crypto đã trải qua tăng trưởng bùng nổ vào năm 2025, với tổng khối lượng giao dịch đạt khoảng 52 tỷ đô la từ tháng 1 đến tháng 11, vượt qua mức đỉnh điểm trong cuộc bầu cử tổng thống Mỹ năm 2024.

Là nền tảng thị trường dự đoán lớn nhất thế giới xét theo khối lượng giao dịch, Polymarket đã đạt tổng khối lượng giao dịch tích lũy vượt quá 23 tỷ đô la vào năm 2025. Nền tảng này tự hào có gần 60.000 người dùng hoạt động hàng ngày, tăng gần tăng trưởng so với đầu năm; số người dùng hoạt động hàng tháng cao điểm ước tính đã vượt quá 450.000, cho thấy sự gia tăng đáng kể về sự tham gia của công chúng. Hiện tại, Polymarket có khoảng 1,35 triệu người dùng giao dịch đã đăng ký, phản ánh sự mở rộng nhanh chóng của cơ sở người dùng trong năm qua. Cơ sở người dùng lớn này và thanh khoản dồi dào đã cho phép các hợp đồng đơn lẻ trên một số thị trường phổ biến đạt tổng khối lượng giao dịch tích lũy lên đến hàng trăm triệu đô la. Các thị trường có tính thanh khoản cao có thể xử lý hàng chục triệu đô la dòng tiền vào và ra mà không có sự trượt giá đáng kể. Trong các kịch bản có thanh khoản cao, khả năng thanh toán bù trừ và các sự kiện được xác định rõ ràng, giá thị trường dự đoán thường được sử dụng như một chỉ báo bổ sung. Theo các báo cáo, trong cuộc bầu cử tổng thống Mỹ tháng 11 năm 2024, khối lượng giao dịch hàng ngày của Polymarket đã đạt gần 400 triệu đô la, dự đoán chính xác kết quả bầu cử, trái ngược với sự thiên lệch của các cuộc thăm dò truyền thống. Ví dụ này làm nổi bật khả năng tổng hợp thông tin và độ chính xác về giá phi tập trung trong các sự kiện lớn, đặt nền tảng cho việc áp dụng rộng rãi hơn nữa chúng vào năm 2025.

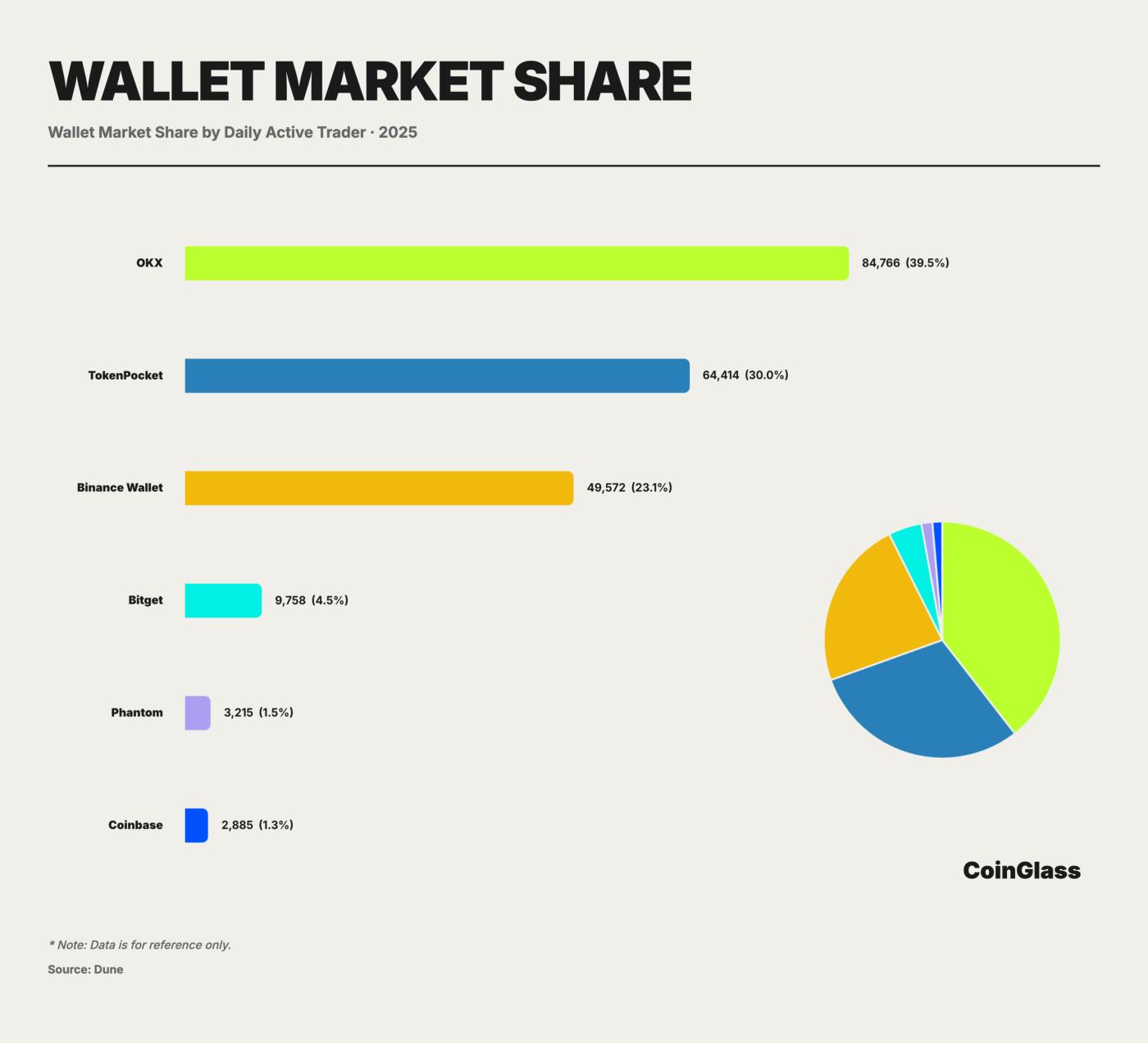

Ví Web3

Là điểm tiếp xúc đầu tiên giữa người dùng và mạng lưới phi tập trung, địa vị chiến lược của ví Web3 đã có một bước tiến vượt bậc vào năm 2025. Ví không còn chỉ là nơi chứa khóa private key hay công cụ chuyển tiền đơn giản, mà đã phát triển thành các cổng giao thông trên Chuỗi tích hợp danh tính số(DID), quản lý tài sản, hệ điều hành ứng dụng phi tập trung (DApp) và mạng xã hội.

Nhìn lại năm năm qua, hình thức ví Web3 đã trải qua sự phát triển vượt bậc. Các ví đời đầu yêu cầu người dùng phải có kiến thức kỹ thuật cao, quản lý Cụm từ hạt giống, hiểu cơ chế phí gas và tự cấu hình mạng. Rào cản gia nhập cao này dẫn đến tỷ lệ người dùng bỏ cuộc rất lớn; dữ liệu cho thấy hơn 50% người dùng đã từ bỏ quá trình thiết lập ví do tính phức tạp của nó. Đặc điểm quan trọng nhất của ngành trong năm nay là việc triển khai quy mô lớn công nghệ Trừu tượng hóa tài khoản) và tiêu chuẩn hóa công nghệ Trừu tượng Chuỗi Abstraction). Sự tích hợp của hai công nghệ này đã cho phép ví Web3 lần đầu tiên cạnh tranh với các ứng dụng tài chính Web2 về trải nghiệm người dùng. Việc quản lý private key phức tạp, cơ chế phí gas khó hiểu và thanh khoản đa chuỗi đang được gói gọn trong các giao thức phụ trợ thông minh, giảm thiểu lịch sử sự khó khăn mà người dùng cảm nhận được.

Đồng thời, sự tham gia của các quỹ đầu tư tổ chức sụp đổ nâng cấp kiến trúc bảo mật ví điện tử. Sự kết hợp giữa công nghệ tính toán bên long(MPC) và hoàn cảnh thực thi đáng tin cậy (TEE) đã trở thành tiêu chuẩn cho các ví điện tử hàng đầu, hoàn toàn thay đổi mô hình bảo mật dễ bị tổn thương trước đây, nơi private key là tất cả.

Trong bối cảnh thị trường năm 2025 đặc trưng bởi một người chơi thống trị và nhiều đối thủ cạnh tranh mạnh mẽ, OKX Web3 Wallet, với sự kết hợp giữa đổi mới công nghệ và hệ sinh thái toàn diện, dẫn đầu ngành về cả tính dễ sử dụng và tích hợp chức năng, và được công nhận rộng rãi là người dẫn đầu toàn diện trong lĩnh vực này. Là một siêu công cụ tổng hợp các cổng Web3, OKX Wallet tự hào có hơn 5 triệu người dùng hoạt động hàng tháng. Triết lý thiết kế cốt lõi của nó nằm ở việc gói gọn logic phức tạp trên Chuỗi vào một giao diện tối giản. Thông qua bảng điều khiển thống nhất, người dùng có thể dễ dàng quản lý tài sản được phân phối trên hơn 100 chuỗi công khai mà không cần thêm hợp đồng thủ công.

Trong khi đó, ví OKX Web3 là một trong những sản phẩm tiên phong trong ngành tích hợp độ sâu tổng hợp DEX. Trong khi nhiều ví khác vẫn chỉ hỗ trợ chức năng swap trên Chuỗi đơn, ví OKX đã tích hợp sẵn chức năng tổng hợp giao dịch đa chuỗi ngay trong ví. Bộ tổng hợp DEX tích hợp sẵn của OKX bao gồm hơn 100 chuỗi công khai, tự động tìm ra lộ trình giao dịch tốt nhất cho người dùng thông qua định tuyến thông minh. Sau khi người dùng khởi tạo yêu cầu giao dịch trong ví, bộ tổng hợp sẽ đồng thời gọi nhiều báo giá DEX và chia nhỏ lộ trình để đảm bảo thực hiện giao dịch ở mức giá tốt nhất và với độ trượt giá thấp nhất.

Bên cạnh địa vị lâu năm trong ngành như OKX Wallet, năm 2025 chứng kiến sự nổi lên của nhiều người chơi mới, chẳng hạn như Binance Wallet. Sự tăng trưởng vượt bậc của Binance Wallet trong năm 2025 chủ yếu được thúc đẩy bởi chiến lược tăng trưởng Binance Alpha: tích hợp trực tiếp việc khám phá và giao dịch các dự án giai đoạn đầu vào ví, cho phép người dùng tham gia vào các dự án giai đoạn đầu, airdrop và TGE thông qua một con đường tương tự như các sản phẩm tập trung. Định vị chính thức của Alpha gần giống với "một nhóm khám phá và sàng lọc các dự án trước khi niêm yết", nhấn mạnh tính minh bạch và sự tham gia vào quy trình, đồng thời chuyển đổi sự tham gia Chuỗi thành giao dịch thường xuyên hơn và duy trì người dùng thông qua các cơ chế dựa nhiệm vụ và dựa trên vốn chủ sở hữu. Tăng trưởng của ví được thúc đẩy bởi Alpha này được phản ánh rõ ràng trong dữ liệu.

Năm 2025, Bitget Wallet đặt cược vào PayFi, kết nối quản lý tài sản Chuỗi với tiêu dùng thực tế và phát triển Wallet Card của mình. GetGas của Gasfree hỗ trợ thanh toán phí gas đa chuỗi và đăng nhập bằng tài khoản Google/Apple/email. Nó tích hợp các nền tảng RWA như Ondo, cho phép giao dịch cổ phiếu Mỹ được mã token hóa , đồng thời cung cấp thanh toán bằng mã QR và thẻ, quản lý tài sản stablecoin Plus, và sản phẩm chủ lực của nó là ứng dụng Everyday Finance.

Tóm tắt

Chủ đề chính của thị trường phái sinh crypto năm 2025 là s