Hàn Quốc đã thể hiện vị thế thống lĩnh trên thị trường tiền điện tử toàn cầu. Tuy nhiên, lợi ích từ sự hưng phấn này lại chảy ra nước ngoài chứ không phải trong nước. Ước tính khoảng 160 nghìn tỷ won sẽ chảy ra các sàn giao dịch nước ngoài chỉ riêng trong năm 2025. Chúng ta sẽ cùng phân tích những lý do dẫn đến sự gia tăng nhanh chóng dòng vốn chảy ra này.

Những điểm chính cần ghi nhớ

Ước tính đến năm 2025, khoảng 160 nghìn tỷ won sẽ chảy ra nước ngoài, và doanh thu phí thu được cũng đang chảy ra khỏi đất nước.

Nguyên nhân chính dẫn đến dòng vốn chảy ra là sự bất đối xứng trong cơ hội đầu tư. Các sàn giao dịch nước ngoài đang thu được lợi nhuận sớm thông qua các công cụ phái sinh và giao dịch trước giờ mở cửa thị trường.

Việc chỉ đơn thuần ngăn chặn không phải là giải pháp. Nguồn vốn có thể bị phân tán vào những kẽ hở pháp lý, giống như hiệu ứng quả bóng bay. Cần một cách tiếp cận cho phép đổi mới trong phạm vi có thể quản lý được.

1. Các nhà đầu tư tiền điện tử Hàn Quốc đổ xô đến Binance

Hàn Quốc giữ một vị trí độc đáo trên thị trường tiền điện tử toàn cầu. Hơn 10 triệu người, tương đương 20% tổng dân số, đang đầu tư vào tiền điện tử, con số này tương đương với 14 triệu nhà đầu tư chứng khoán trong nước.

Khối lượng giao dịch rất đáng kể, tương xứng với quy mô tham gia. Theo Kaiko, một công ty phân tích dữ liệu tiền điện tử, khối lượng giao dịch bằng KRW sánh ngang, và đôi khi thậm chí vượt qua, đô la Mỹ trong số các loại tiền tệ pháp định toàn cầu. Đây là một con số cao bất thường đối với một loại tiền tệ quốc gia duy nhất.

Trong bối cảnh đầu tư sôi nổi này, ngành công nghiệp giao dịch trong nước đã trải qua sự tăng trưởng nhanh chóng. Upbit và Bithumb đạt doanh thu hàng nghìn tỷ won, gia nhập hàng ngũ các tập đoàn lớn. Tiền điện tử hiện đã khẳng định vị thế là một tài sản đầu tư quan trọng, cạnh tranh với cổ phiếu và bất động sản.

Tuy nhiên, tốc độ tăng trưởng này gần đây đã chậm lại. Mặc dù các nhà đầu tư trong nước vẫn tích cực giao dịch tiền điện tử, nhưng các sàn giao dịch đang dịch chuyển . Tỷ lệ người dùng sử dụng các sàn giao dịch nước ngoài như Binance và Bybit đang tăng nhanh, thay thế các sàn giao dịch trong nước như Upbit và Bithumb. Nói một cách đơn giản, nhu cầu đầu tư vẫn không đổi, nhưng các sàn giao dịch nước ngoài đang hấp thụ hết nhu cầu đó.

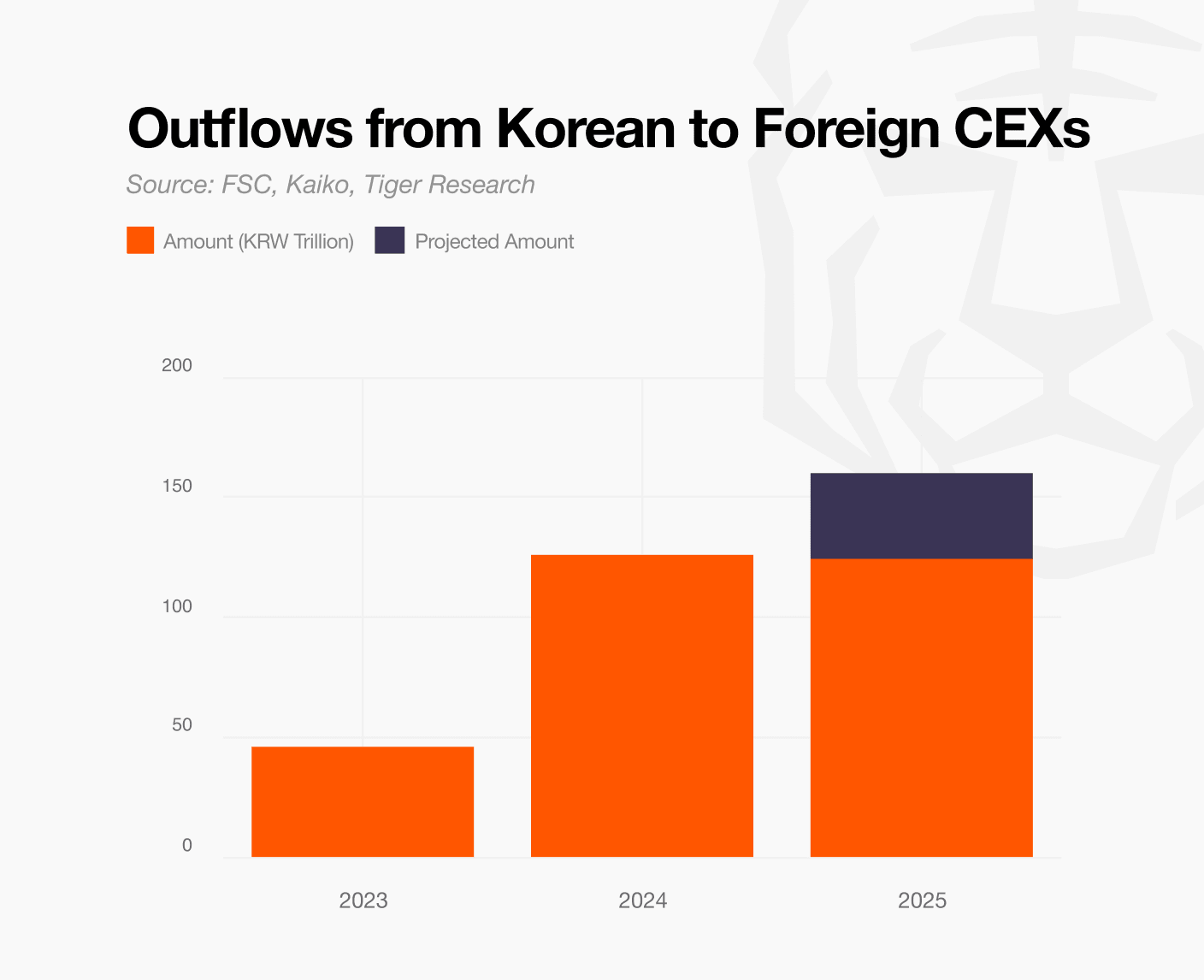

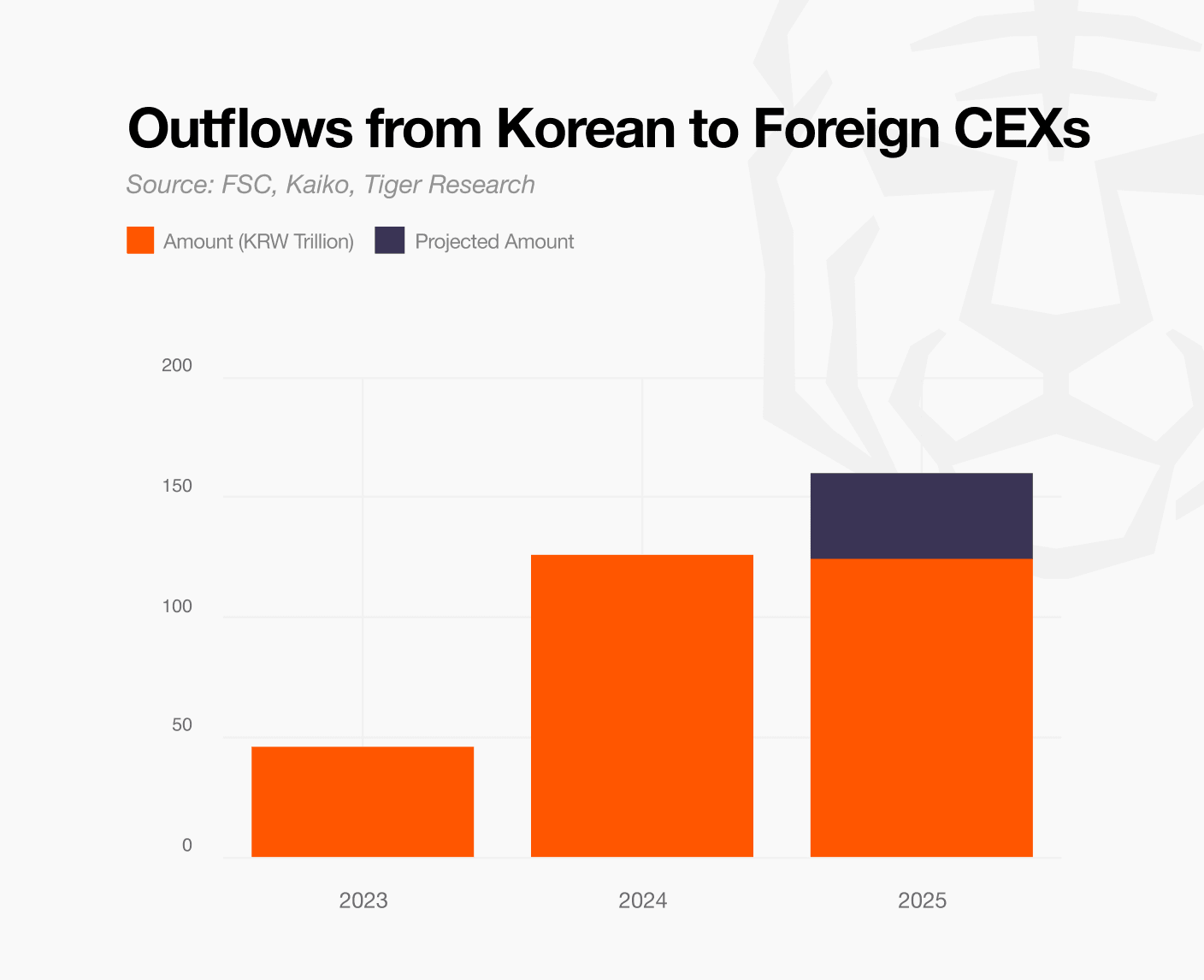

Trên thực tế, ước tính khoảng 124 nghìn tỷ won đã chảy từ thị trường nội địa sang thị trường ngoại hối trong giai đoạn từ tháng 1 đến tháng 9 năm 2025. Con số này tăng gần gấp ba lần so với dòng vốn chảy ra năm 2023. Nếu xu hướng này tiếp tục, dòng vốn chảy ra chỉ riêng trong năm 2025 dự kiến sẽ đạt khoảng 160 nghìn tỷ won.

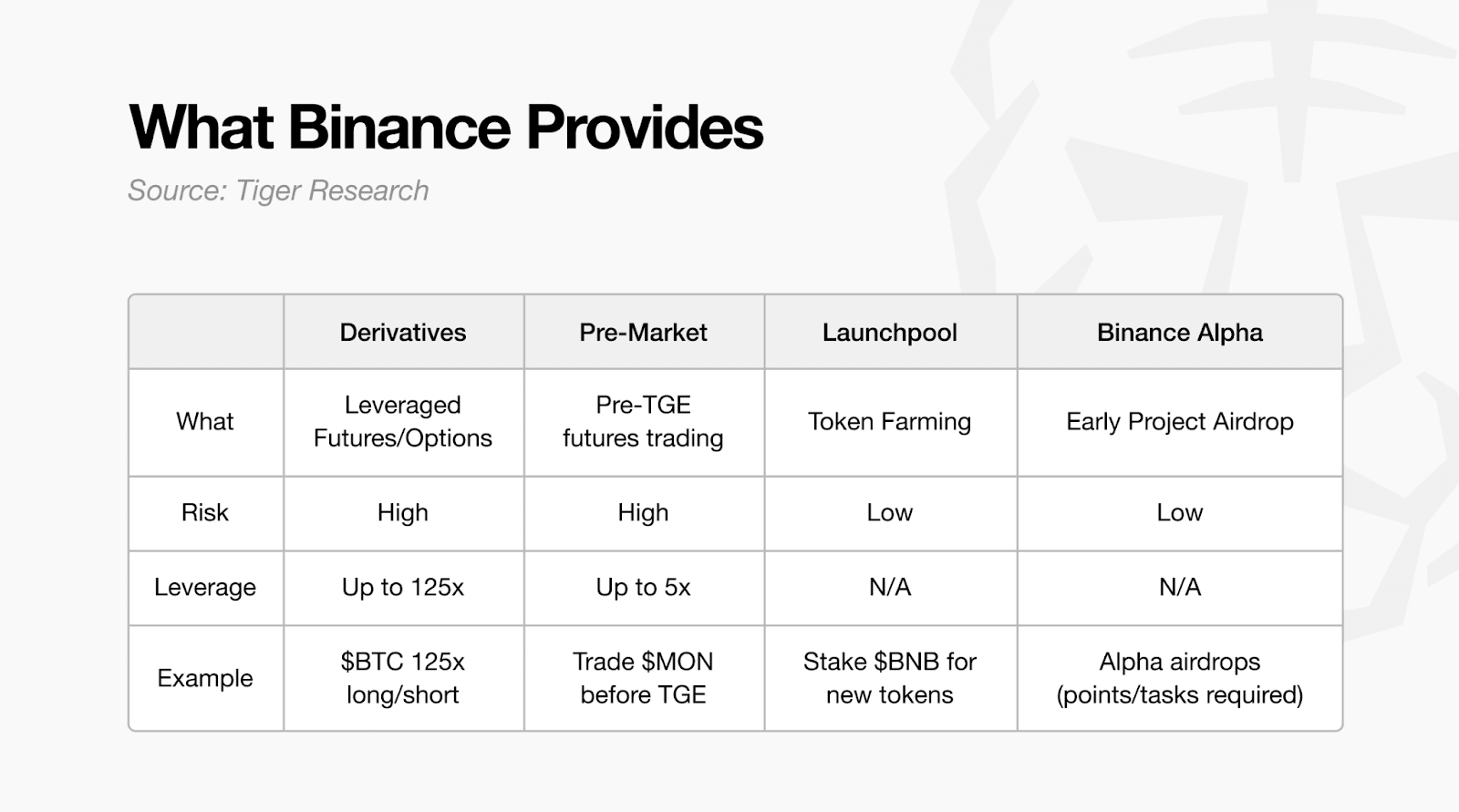

Lý do chính khiến các nhà đầu tư trong nước chuyển vốn sang các sàn giao dịch nước ngoài là "sự bất đối xứng về cơ hội đầu tư". Không giống như các sàn giao dịch bị ràng buộc bởi các quy định nghiêm ngặt tập trung vào giao dịch giao ngay, các sàn giao dịch nước ngoài cung cấp nhiều lựa chọn đầu tư đa dạng, bao gồm cả giao dịch phái sinh có đòn bẩy. Điều này có nghĩa là các sàn giao dịch nước ngoài cung cấp các cơ hội đầu tư mà các sàn giao dịch trong nước không có.

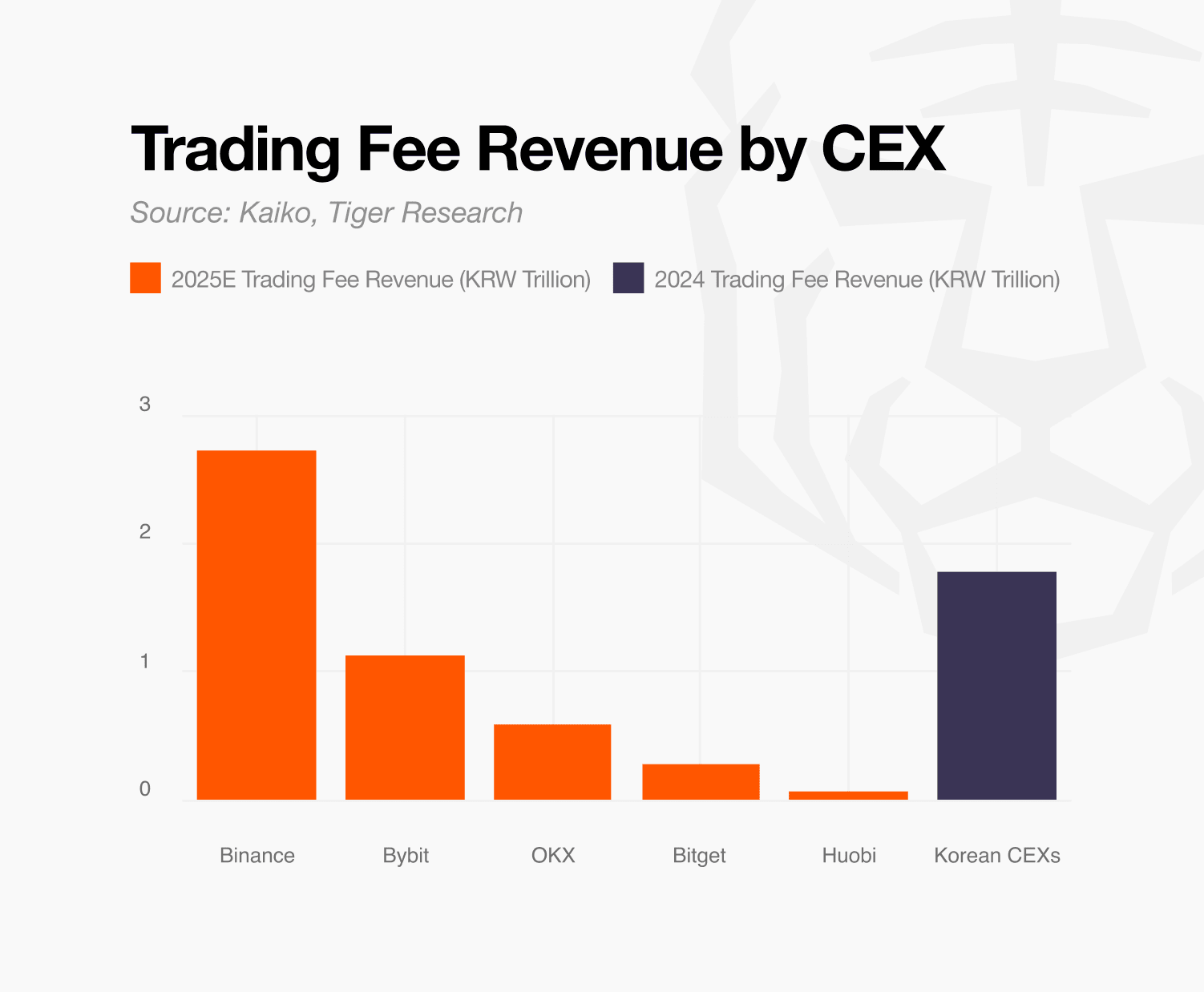

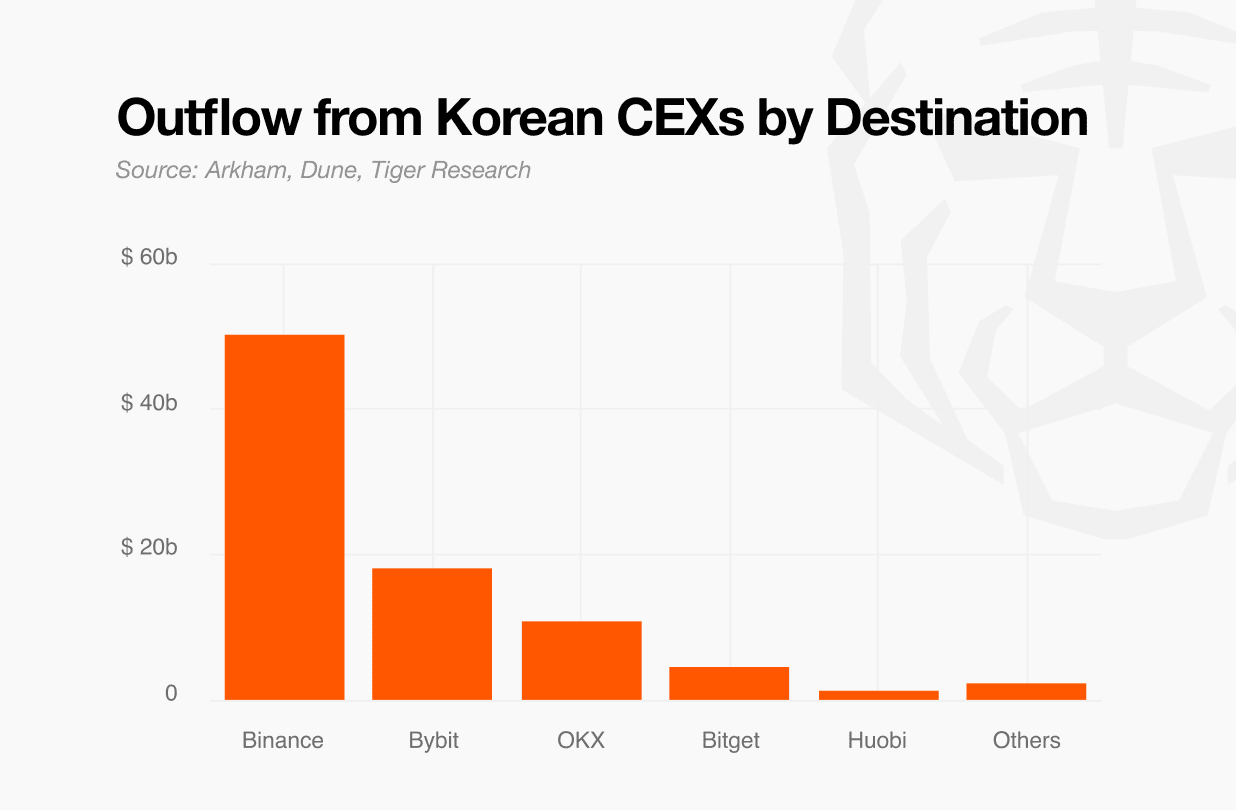

Vấn đề không chỉ là tiền chảy ra ngoài. Khi các giao dịch diễn ra ở nước ngoài, doanh thu phí cũng chảy ra nước ngoài. Trên thực tế, dựa trên số tiền bị mất trong năm nay, người ta đã ước tính doanh thu phí của mỗi sàn giao dịch như sau: Binance khoảng 2,73 nghìn tỷ won, Bybit khoảng 1,12 nghìn tỷ won, OKX khoảng 580 tỷ won, Bitget khoảng 270 tỷ won và Huobi khoảng 70 tỷ won.

Doanh thu hoa hồng ước tính mà năm sàn giao dịch nước ngoài này thu được từ các nhà đầu tư Hàn Quốc lên tới khoảng 4,77 nghìn tỷ won, gấp 2,7 lần tổng doanh thu hoạt động của năm sàn giao dịch trong nước hàng đầu (Upbit, Bithumb, Coinone, Korbit và GOPAX) năm ngoái, đạt 1,7837 nghìn tỷ won. Điều này không chỉ đơn thuần là dòng vốn chảy ra nước ngoài; mà chính cơ cấu doanh thu của ngành công nghiệp tiền điện tử trong nước đang dịch chuyển ra nước ngoài.

Mặc dù dòng vốn chảy ra 160 nghìn tỷ won đã là một con số đáng kể, xu hướng này dự kiến sẽ còn tăng tốc hơn nữa. Điều này là do sự kết hợp giữa tâm lý nhà đầu tư trong nước và chiến lược niêm yết của các sàn giao dịch nước ngoài.

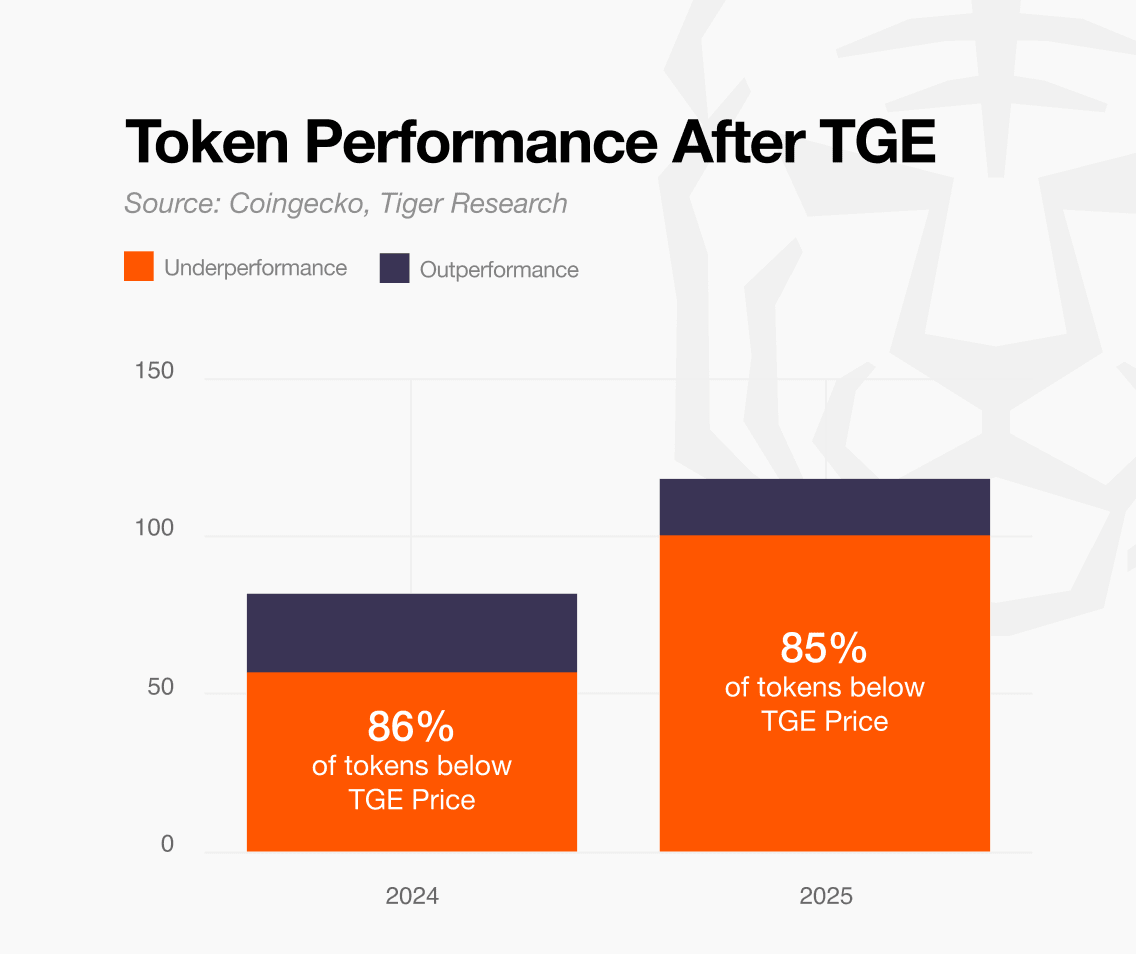

Thị trường tiền điện tử Hàn Quốc chủ yếu được thúc đẩy bởi các altcoin hơn là Bitcoin hay Ethereum. Trên thực tế, altcoin chiếm 70-80% khối lượng giao dịch trên các sàn giao dịch trong nước, vượt xa mức trung bình toàn cầu khoảng 50%. Điều này là kết quả của kinh nghiệm nhiều lần của các nhà đầu tư trong việc tạo ra lợi nhuận ngắn hạn từ các tài sản có vốn hóa thị trường nhỏ và biến động cao.

Tuy nhiên, chiến lược đầu tư này hiện không còn hiệu quả. Mặc dù trước đây altcoin thường hoạt động tốt sau các sự kiện TGE (Transfer of Granting Generation), nhưng gần đây hầu hết các dự án đều đạt đỉnh ngay sau TGE rồi giảm nhanh chóng. Vấn đề lớn hơn là thời điểm niêm yết trên các sàn giao dịch trong nước. Vì việc niêm yết trong nước thường diễn ra sau khi đợt tăng giá trên các sàn giao dịch nước ngoài đã kết thúc, các nhà đầu tư trong nước thường tham gia thị trường khi giá đang giảm. Mô hình này đang lặp đi lặp lại, dẫn đến nhận thức ngày càng tăng rằng "đã quá muộn để niêm yết trong nước".

Do đó, các nhà đầu tư đang điều chỉnh chiến lược của mình. Một số đang chủ động mua các token được niêm yết trên các sàn giao dịch nước ngoài và sau đó thu lợi nhuận từ chênh lệch giá tại thời điểm niêm yết trên các sàn giao dịch trong nước. Việc niêm yết trong nước càng bị trì hoãn, nhu cầu về các vị thế sớm ở nước ngoài càng lớn. Những người khác đang cố gắng bù đắp sự sụt giảm lợi nhuận của altcoin bằng các công cụ phái sinh có đòn bẩy. Chừng nào các sàn giao dịch trong nước chưa cung cấp các công cụ phái sinh, nhu cầu này chắc chắn sẽ chuyển sang thị trường nước ngoài.

Các sàn giao dịch ngoại hối đang cạnh tranh gay gắt để nắm bắt và tận dụng tối đa nhu cầu này. Tốc độ niêm yết hợp đồng tương lai, đặc biệt, rất đáng chú ý. Bởi vì giao dịch hợp đồng tương lai cho phép niêm yết ngay lập tức các loại tiền điện tử mới, nó loại bỏ nhu cầu nắm giữ tài sản vật lý. Đến năm 2025, Binance đã niêm yết khoảng 230 loại tiền điện tử, gấp 8,5 lần so với giao dịch giao ngay. Và điều đó không dừng lại ở đó. Một số sàn giao dịch, bao gồm cả Binance, vận hành thị trường trước giờ mở cửa, cung cấp giao dịch thậm chí trước cả khi diễn ra sự kiện TGE (Transfer of Generation). Điều này có nghĩa là đảm bảo chỗ đứng trên thị trường từ sớm, khi sự quan tâm của nhà đầu tư đang ở mức cao nhất.

Trong khi các sàn giao dịch trong nước phải trải qua quá trình niêm yết giao ngay đầy gian khổ dưới các quy định nghiêm ngặt, Binance lại thu hút lợi nhuận và thanh khoản ban đầu thông qua các công cụ linh hoạt như hợp đồng tương lai và giao dịch trước giờ mở cửa thị trường. Khoảng cách này chắc chắn sẽ ngày càng nới rộng về mặt cấu trúc. Những hạn chế về cấu trúc của các sàn giao dịch trong nước, sự thay đổi chiến lược của nhà đầu tư và các phản ứng chủ động của các sàn giao dịch nước ngoài đều đan xen nhau, và dự kiến dòng vốn chảy ra sẽ còn tăng tốc hơn nữa.

Chặn các giao dịch chuyển tiền quốc tế trái phép có thể được xem xét như một lựa chọn. Tuy nhiên, liệu phương pháp này có thể ngăn chặn hiệu quả dòng tiền chảy ra nước ngoài hay không vẫn còn là điều đáng nghi ngờ. Có những cách thức lách luật, và việc chặn đơn giản chỉ là biện pháp tạm thời.

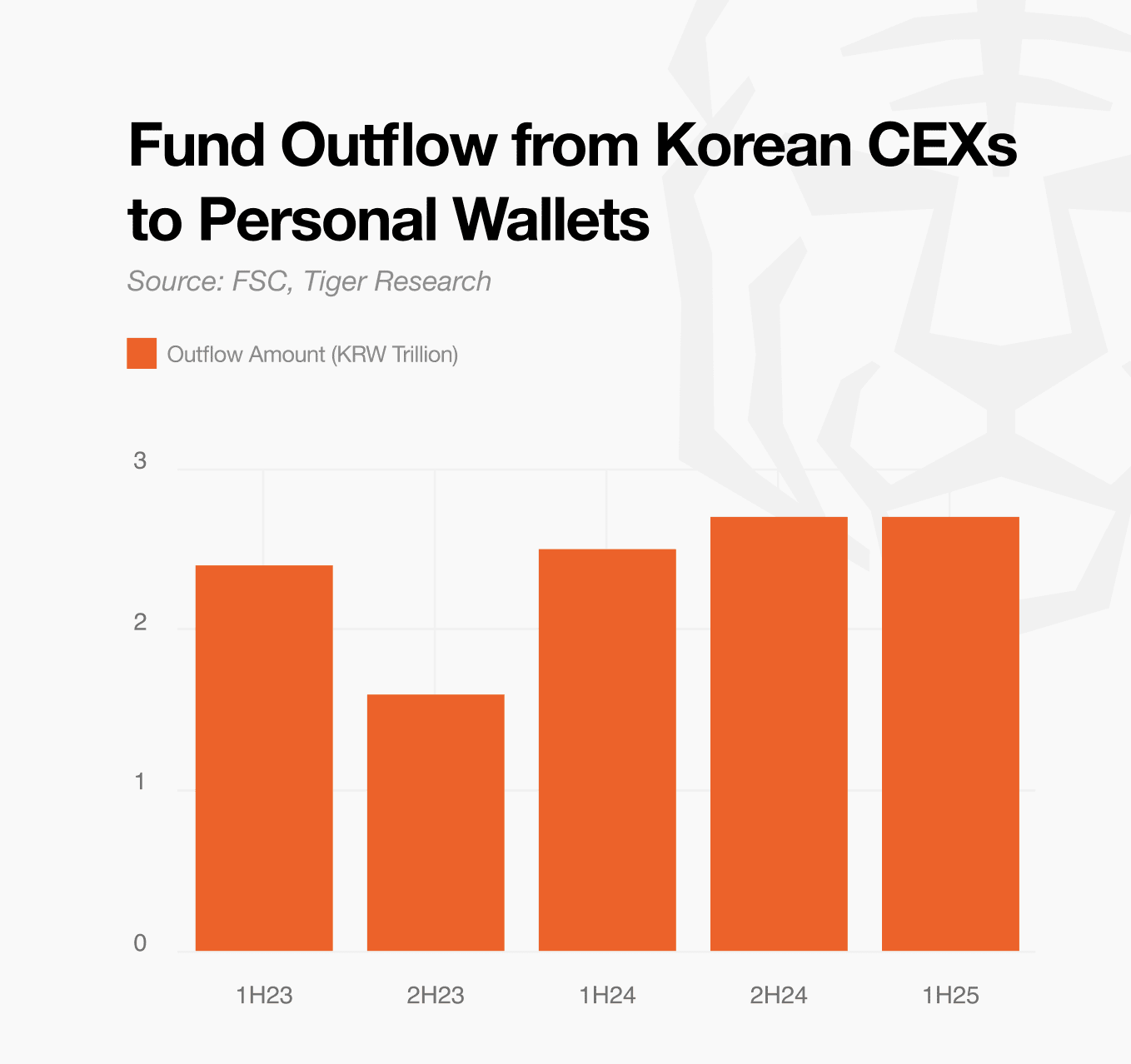

Hơn nữa, khi các quy định ngày càng thắt chặt, tiền có thể chuyển sang các sàn giao dịch phi tập trung. Trên thị trường toàn cầu, tỷ lệ giao dịch giao ngay trên các sàn phi tập trung đang tăng đều đặn so với các sàn giao dịch tập trung. Khả năng truy cập mà không cần xác minh danh tính (KYC) và lưu trữ tài sản trực tiếp đang thu hút người dùng. Tại Hàn Quốc, chỉ riêng trong nửa đầu năm 2025, khoảng 2,7 nghìn tỷ won đã chảy vào các ví cá nhân như MetaMask. Xu hướng này có thể tăng tốc khi áp lực lên các sàn giao dịch tập trung tiếp tục gia tăng.

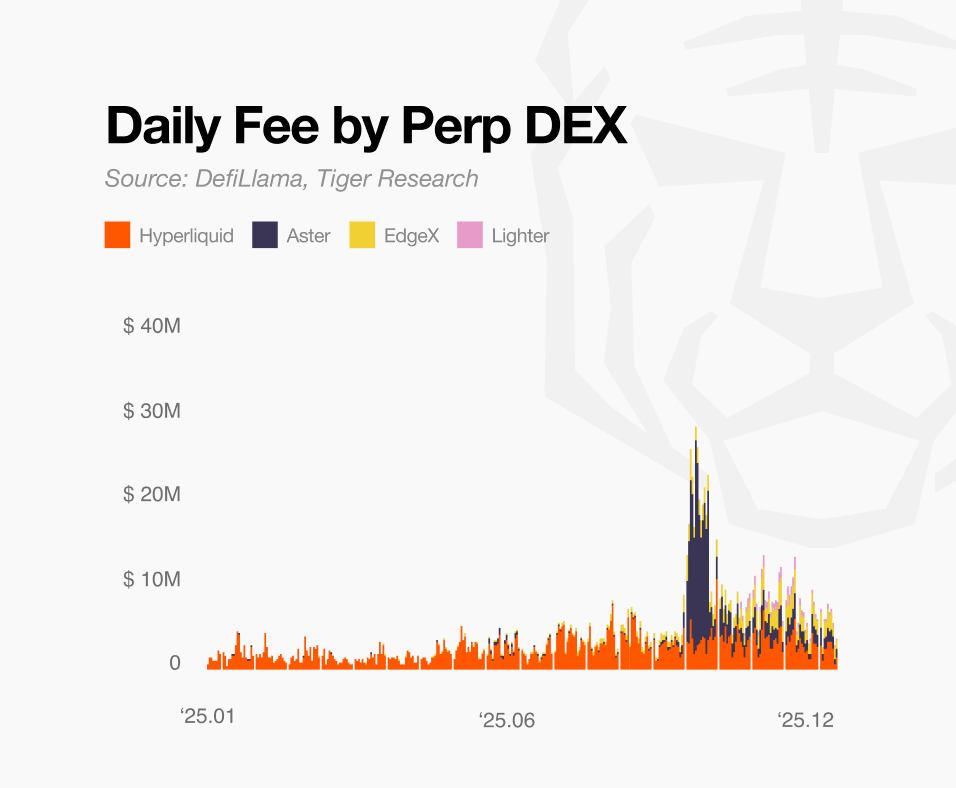

Sự phát triển của các sàn giao dịch phi tập trung không chỉ giới hạn ở thị trường giao ngay. Gần đây, các sàn giao dịch hợp đồng tương lai vĩnh cửu phi tập trung (Perp DEX) đang phát triển nhanh chóng, đạt được khối lượng giao dịch kỷ lục. Với sự xuất hiện của các nền tảng có tốc độ thực hiện lệnh cạnh tranh, trải nghiệm người dùng tốt và tính thanh khoản cao, Perp DEX ngày càng trở thành lựa chọn phổ biến của các nhà đầu tư trong nước. Cuối cùng, ngay cả khi các sàn giao dịch nước ngoài không có giấy phép bị chặn, tiền có nhiều khả năng sẽ phân tán sang các thị trường phi tập trung, một điểm mù về mặt pháp lý, hơn là quay trở lại Hàn Quốc.

Do đó, tình hình hiện tại không thể được giải quyết chỉ bằng cách tăng cường các quy định. Mặc dù các quy định vốn dĩ được thiết kế để bảo vệ nhà đầu tư, việc áp dụng quá mức có thể gây ra tác dụng ngược, làm chuyển hướng vốn và giao dịch ra khỏi sự kiểm soát. Đồng thời, môi trường pháp lý nghiêm ngặt hạn chế sự đa dạng hóa sản phẩm và thử nghiệm công nghệ trên thị trường nội địa, cản trở sự mở rộng hệ sinh thái công nghiệp và việc xây dựng năng lực cạnh tranh toàn cầu, bất chấp khối lượng giao dịch và sự tham gia cao.

Do đó, điều cần thiết không phải là chặn các sàn giao dịch quốc tế hay tăng cường quy định một cách vô điều kiện. Thay vào đó, cần một cấu trúc pháp lý linh hoạt có thể dung nạp sự đổi mới trong phạm vi có thể quản lý được. Trước xu hướng các quốc gia lớn tích hợp tiền điện tử vào tài chính tổ chức, cần một cách tiếp cận thực tế cân bằng giữa bảo vệ nhà đầu tư và khả năng cạnh tranh của ngành.

Mục tiêu của phân tích này là ước tính phí giao dịch hàng năm mà các nhà đầu tư tiền điện tử Hàn Quốc trả cho các sàn giao dịch nước ngoài. Để đảm bảo tính khách quan của dữ liệu và độ chính xác trong phân tích, chúng tôi đã sử dụng dữ liệu giao dịch từ Kaiko và các nền tảng phân tích blockchain lớn như Arkham Intelligence và Dune.

Trong quá trình phân tích, chúng tôi ước tính lượng vốn chảy ra nước ngoài vào năm 2025 vào khoảng 160 nghìn tỷ won, dựa trên dữ liệu về khối lượng giao dịch ngoại hối và số liệu thống kê dòng vốn chảy ra của Ủy ban Dịch vụ Tài chính. Để ước tính số tiền phí, chúng tôi đã áp dụng phương pháp từ trên xuống dựa trên tỷ lệ nhà đầu tư Hàn Quốc trên các sàn giao dịch nước ngoài và phương pháp từ dưới lên theo dõi dòng vốn thực tế. Hai phương pháp này sau đó được kiểm chứng chéo.

Phương pháp tiếp cận từ trên xuống sử dụng báo cáo năm 2023 của Wall Street Journal (WSJ) cho biết "Người Hàn Quốc chiếm 13% giao dịch trên Binance" làm chuẩn mực chính. Theo báo cáo của WSJ, hơn 99% nhà đầu tư Hàn Quốc sử dụng các sàn giao dịch nước ngoài tập trung vào giao dịch hợp đồng tương lai. Vì giao dịch phái sinh, vốn không có sẵn trong nước, là mục đích chính của việc sử dụng các sàn giao dịch nước ngoài, nên phân tích này tính toán phí chỉ dựa trên khối lượng giao dịch hợp đồng tương lai.

[Công thức tính phí] Tổng phí = Tổng khối lượng giao dịch hợp đồng tương lai Binance × Tỷ lệ người dùng Hàn Quốc (%) × Tỷ lệ phí giao dịch trung bình × Tỷ giá hối đoái

Trong khi đó, xét đến sự gia tăng mạnh mẽ dòng vốn chảy ra nước ngoài sau năm 2023 (ước tính khoảng 160 nghìn tỷ won vào năm 2025), thị phần hiện tại của Hàn Quốc có khả năng vượt quá 13%. Tuy nhiên, xét đến sự gia tăng người dùng toàn cầu và sự tăng trưởng thị trường trong cùng kỳ, các kịch bản thị phần được thiết lập như sau.

Giả sử khối lượng giao dịch hợp đồng tương lai của Binance đạt 27,5 nghìn tỷ đô la vào năm 2025, và áp dụng mức phí hoa hồng trung bình là 0,035% cùng tỷ giá hối đoái là 1.420 won, thì phí hoa hồng hàng năm mà các nhà đầu tư Hàn Quốc trả cho Binance ước tính vào khoảng 2,05 nghìn tỷ won theo giả định thận trọng và khoảng 3,417 nghìn tỷ won theo giả định lạc quan.

TRƯỜNG HỢP 2: Ước tính dựa trên dòng vốn (Phương pháp từ dưới lên)

Phương pháp tiếp cận từ dưới lên theo dõi dòng tiền thực tế và tính toán ngược lại phí giao dịch. Sử dụng dữ liệu ví trên chuỗi từ các sàn giao dịch trong nước, quy mô tài sản được chuyển đến các sàn giao dịch nước ngoài đã được xác minh trực tiếp, và số tiền phí được tính toán dựa trên dữ liệu này.

Phân tích này sử dụng ước tính trước đó về dòng vốn chảy ra nước ngoài hàng năm là 160 nghìn tỷ won làm cơ sở. Bằng cách sử dụng dữ liệu ghi nhãn ví để tính toán tỷ lệ dòng vốn chảy vào theo từng sàn giao dịch, chúng tôi nhận thấy rằng khoảng 92,3 nghìn tỷ won, tương đương 57,7% tổng dòng vốn chảy ra, đã chuyển sang Binance.

Tuy nhiên, hoa hồng không thể được tính toán chỉ dựa trên dòng vốn gốc. Điều này là do số tiền giao dịch thực tế thay đổi tùy thuộc vào tần suất và quy mô giao dịch của các nhà đầu tư. Để ước tính điều này, chúng tôi đã áp dụng hai biến số: tỷ lệ luân chuyển và hệ số điều chỉnh tương lai.

Để tính toán tốc độ lưu thông tài sản, chúng tôi đã tham khảo "Báo cáo khảo sát hoạt động tài sản ảo nửa đầu năm 2025" của Ủy ban Dịch vụ Tài chính. Theo báo cáo này, tổng tài sản do các nhà đầu tư trong nước quản lý lên tới khoảng 98,9 nghìn tỷ won. Dựa trên đó, chúng tôi đã phân tích dữ liệu khối lượng giao dịch từ các sàn giao dịch trong nước và nhận thấy rằng các nhà đầu tư giao dịch khoảng gấp đôi tài sản hàng tháng của họ. Con số này tương đương với khoảng 24 lần mỗi năm. Chúng tôi đã áp dụng tốc độ lưu thông này, giả định rằng xu hướng giao dịch của các nhà đầu tư trong nước vẫn tương tự trên các sàn giao dịch nước ngoài.

Trong khi đó, dữ liệu trong nước dựa trên giao dịch giao ngay không sử dụng đòn bẩy, do đó cần được điều chỉnh cho phù hợp với môi trường Binance, nơi tập trung vào các công cụ phái sinh có đòn bẩy cao. Phân tích dữ liệu của Binance cho thấy tần suất giao dịch hợp đồng tương lai cao hơn khoảng 2,3 lần so với giao dịch giao ngay, và khối lượng giao dịch trên mỗi giao dịch cao hơn khoảng 1,5 lần. Điều này cho thấy khối lượng giao dịch hợp đồng tương lai cao hơn khoảng 3,52 lần so với khối lượng giao dịch giao ngay.

[Công thức tính phí] Tổng phí = (Số tiền gốc đổ vào Binance × doanh thu hàng năm × hệ số điều chỉnh hợp đồng tương lai) × tỷ lệ phí trung bình × tỷ giá hối đoái

Áp dụng phương pháp này, phí thường niên mà các nhà đầu tư Hàn Quốc trả cho Binance ước tính vào khoảng 2,73 nghìn tỷ won. Con số này nằm trong phạm vi ước tính từ trên xuống (2,05 nghìn tỷ won đến 3,417 nghìn tỷ won).

이번 리서치와 관련된 더 많은 자료를 읽어보세요.

Tuyên bố miễn trừ trách nhiệm

Báo cáo này được lập dựa trên các nguồn đáng tin cậy. Tuy nhiên, chúng tôi không đưa ra bất kỳ bảo đảm rõ ràng hoặc ngụ ý nào về tính chính xác, đầy đủ hoặc phù hợp của thông tin. Chúng tôi không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận, khuyến nghị, dự báo, ước tính, dự đoán, mục tiêu, ý kiến và quan điểm trong báo cáo này dựa trên thông tin hiện hành tại thời điểm lập và có thể thay đổi mà không cần báo trước. Chúng cũng có thể khác biệt hoặc không nhất quán với ý kiến của các cá nhân hoặc tổ chức khác. Báo cáo này chỉ được lập cho mục đích thông tin và không nên được hiểu là tư vấn pháp lý, kinh doanh, đầu tư hoặc thuế. Hơn nữa, bất kỳ tham chiếu nào đến chứng khoán hoặc tài sản kỹ thuật số chỉ mang tính chất minh họa và không cấu thành tư vấn đầu tư hoặc lời đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không dành cho nhà đầu tư hoặc nhà đầu tư tiềm năng.

Hướng dẫn sử dụng báo cáo tìm kiếm Tiger

Tigersearch ủng hộ nguyên tắc sử dụng hợp lý trong các báo cáo của mình. Nguyên tắc này cho phép sử dụng rộng rãi nội dung cho các mục đích vì lợi ích công cộng, miễn là không ảnh hưởng đến giá trị thương mại. Theo quy định về sử dụng hợp lý, các báo cáo có thể được sử dụng mà không cần xin phép trước. Tuy nhiên, khi trích dẫn các báo cáo của Tigersearch, 1) phải ghi rõ "Tigersearch" là nguồn và 2) phải bao gồm logo của Tigersearch. Việc sao chép và xuất bản tài liệu yêu cầu có thỏa thuận riêng. Việc sử dụng trái phép có thể dẫn đến hành động pháp lý.