Hàn Quốc đã thể hiện vị thế độc đáo trên thị trường tiền điện tử toàn cầu. Tuy nhiên, lợi ích từ sự nhiệt tình này đang chảy ra nước ngoài chứ không ở lại trong nước. Ước tính chỉ riêng năm 2025, khoảng 160 nghìn tỷ won đã chảy ra các sàn giao dịch tập trung (CEX) nước ngoài. Báo cáo này phân tích lý do tại sao Vốn chảy ra nước ngoài đang tăng tốc.

Những điểm chính cần ghi nhớ

Ước tính khoảng 160 nghìn tỷ won đã chảy vào các sàn giao dịch tập trung nước ngoài (CEX) vào năm 2025, và doanh thu phí cũng đang chuyển ra nước ngoài theo đó.

Yếu tố then chốt là sự bất đối xứng trong cơ hội đầu tư. Các sàn giao dịch tập trung nước ngoài thu được lợi nhuận sớm thông qua các công cụ phái sinh và thị trường trước giao dịch.

Việc chỉ đơn thuần ngăn chặn không phải là giải pháp. Vốn có thể bị phân tán vào những kẽ hở pháp lý. Hàn Quốc cần cho phép đổi mới trong phạm vi có thể quản lý được.

🇰🇷 한국어로 읽기 →

1. Các nhà đầu tư tiền điện tử Hàn Quốc chuyển sang Binance

Hàn Quốc giữ một vị trí độc đáo trên thị trường tiền điện tử toàn cầu. Hơn 10 triệu người đầu tư vào tiền điện tử. Con số này chiếm khoảng 20% tổng dân số và gần bằng 14 triệu nhà đầu tư chứng khoán trong nước.

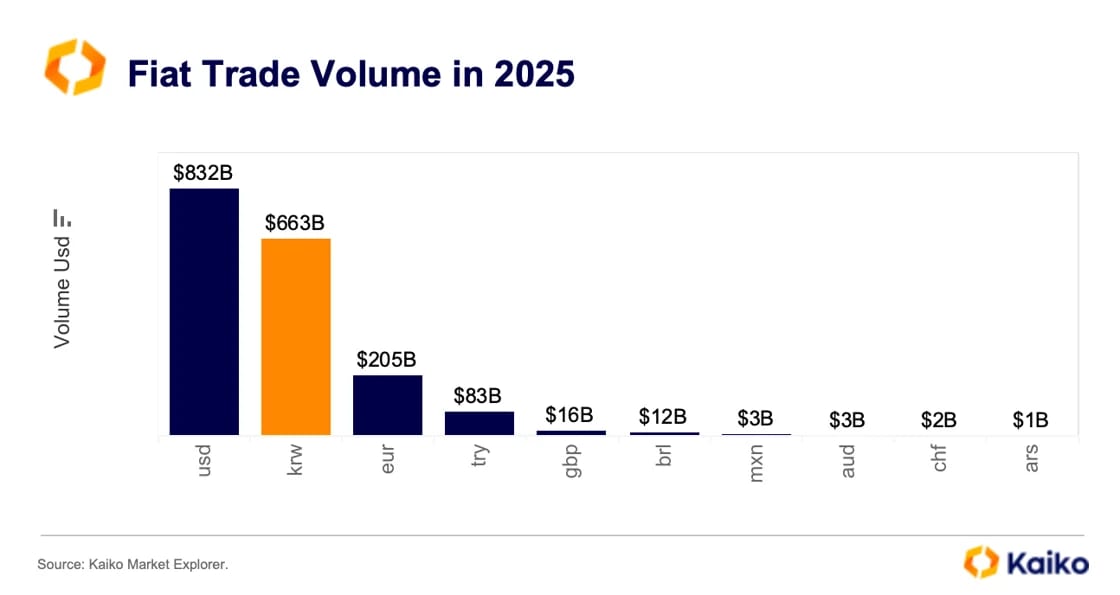

Khối lượng giao dịch phản ánh sự tham gia khổng lồ này. Theo công ty phân tích dữ liệu tiền điện tử Kaiko , khối lượng giao dịch bằng đồng won Hàn Quốc sánh ngang với đô la Mỹ trong số các loại tiền tệ pháp định toàn cầu. Thậm chí đôi khi còn vượt qua cả đô la Mỹ. Đây là một con số đặc biệt đối với một loại tiền tệ quốc gia duy nhất.

Sự hưng phấn đầu tư này đã thúc đẩy sự tăng trưởng nhanh chóng của ngành công nghiệp trao đổi tiền điện tử trong nước. Upbit và Bithumb hiện tạo ra doanh thu hàng nghìn tỷ won và đã trở thành những gã khổng lồ trong ngành. Tiền điện tử đã khẳng định vị thế là một tài sản đầu tư chính, bên cạnh cổ phiếu và bất động sản.

Tuy nhiên, sự tăng trưởng này đã chững lại. Các nhà đầu tư Hàn Quốc vẫn giao dịch tiền điện tử tích cực, nhưng họ đang thay đổi địa điểm giao dịch. Ít người sử dụng các sàn giao dịch tập trung trong nước như Upbit và Bithumbhơn. Thay vào đó, nhiều người chuyển sang các sàn giao dịch tập trung nước ngoài như Binance và Bybit. Nói một cách đơn giản, nhu cầu đầu tư vẫn mạnh mẽ, nhưng các sàn giao dịch tập trung nước ngoài hiện đang nắm bắt được nhu cầu đó.

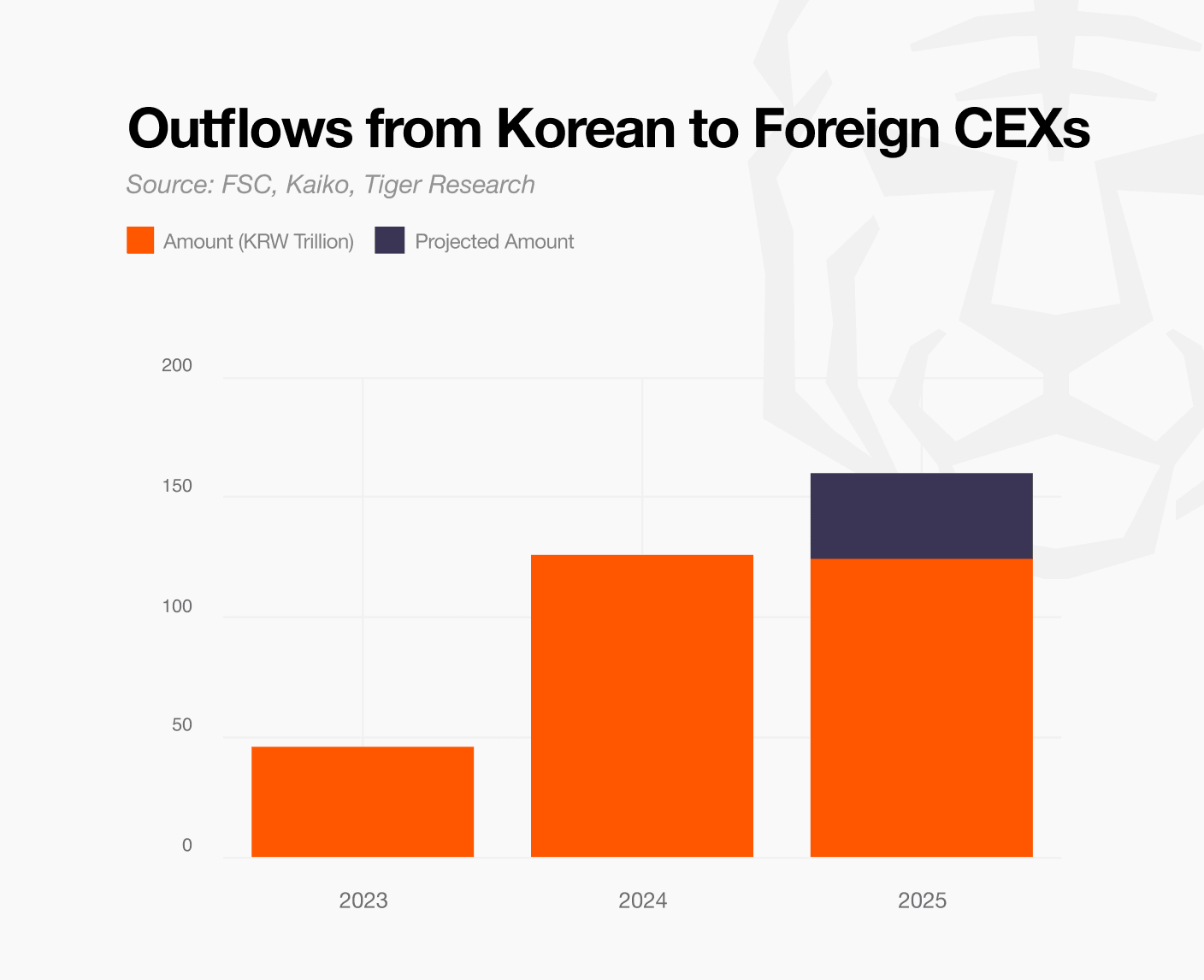

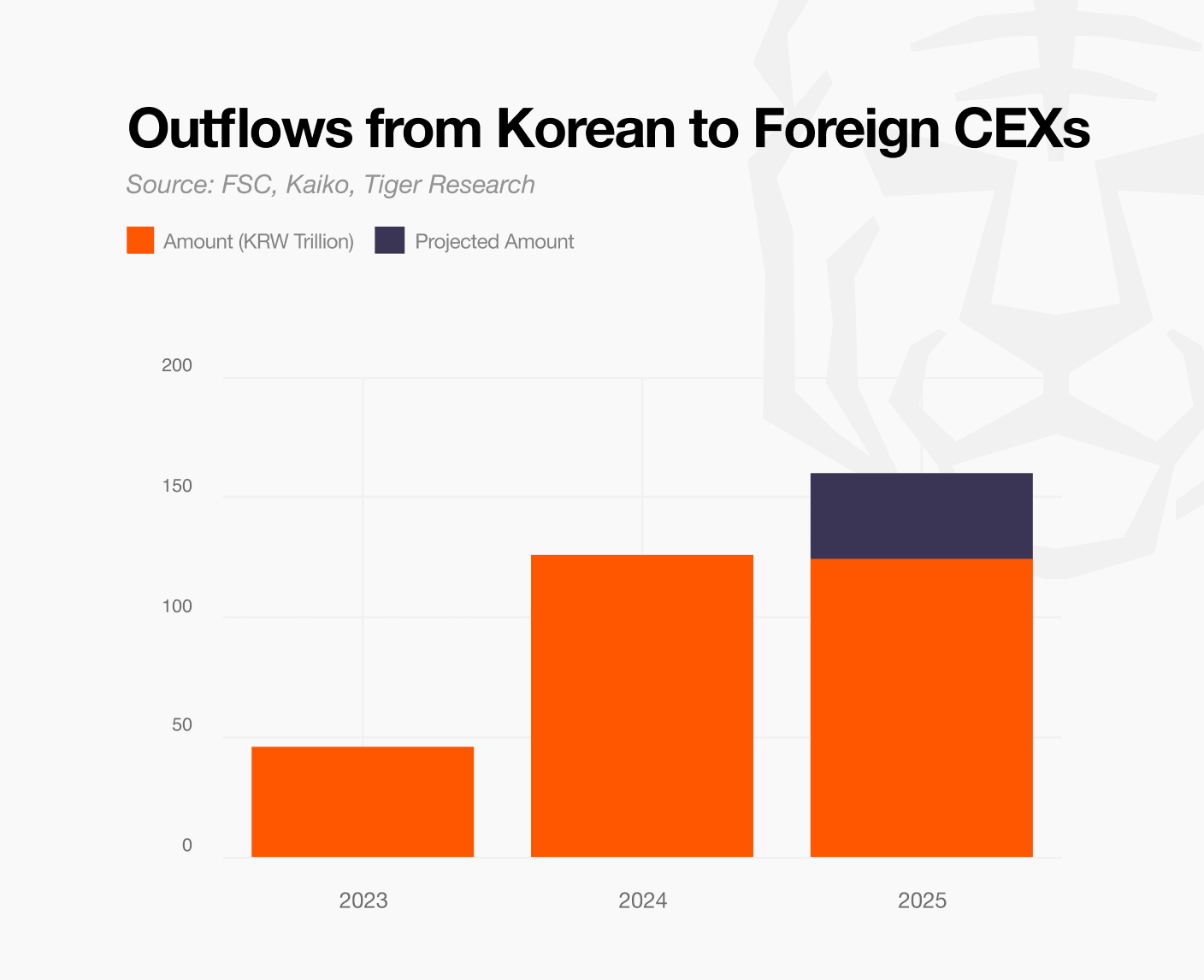

Từ tháng 1 đến tháng 9 năm 2025, khoảng 124 nghìn tỷ won đã chảy từ các sàn giao dịch tập trung trong nước sang các sàn giao dịch tập trung nước ngoài. Con số này gần như gấp ba lần so với dòng vốn chảy ra năm 2023. Nếu xu hướng này tiếp tục, tổng dòng vốn chảy ra trong năm 2025 có thể đạt khoảng 160 nghìn tỷ won.

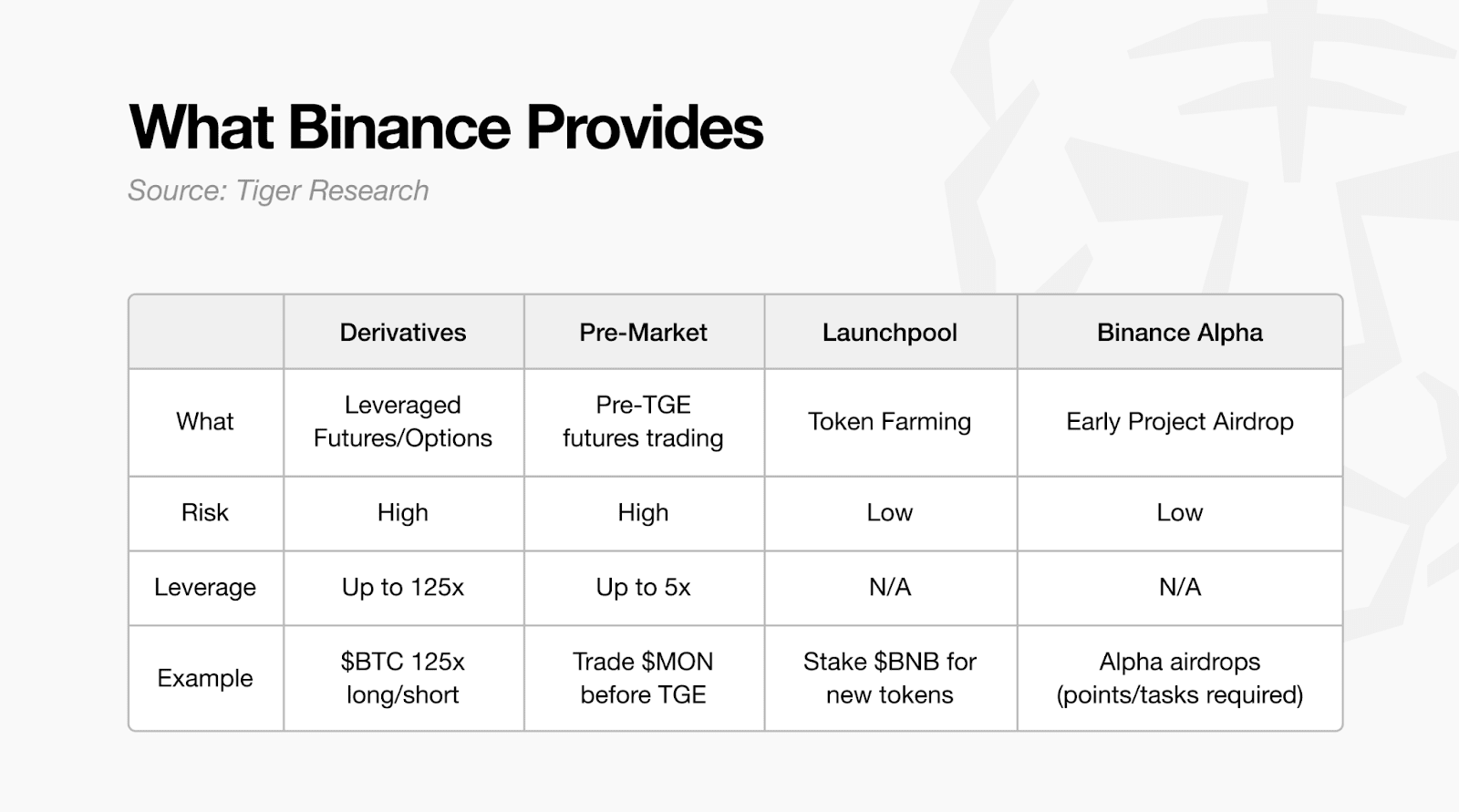

Lý do chính khiến các nhà đầu tư Hàn Quốc chuyển vốn sang các sàn giao dịch tập trung (CEX) nước ngoài là do thiếu hụt cơ hội đầu tư. Các CEX trong nước phải tuân thủ các quy định nghiêm ngặt, chỉ cho phép Giao dịch Spot. Các CEX nước ngoài lấp đầy khoảng trống này bằng nhiều lựa chọn đa dạng, bao gồm cả các công cụ phái sinh có đòn bẩy.

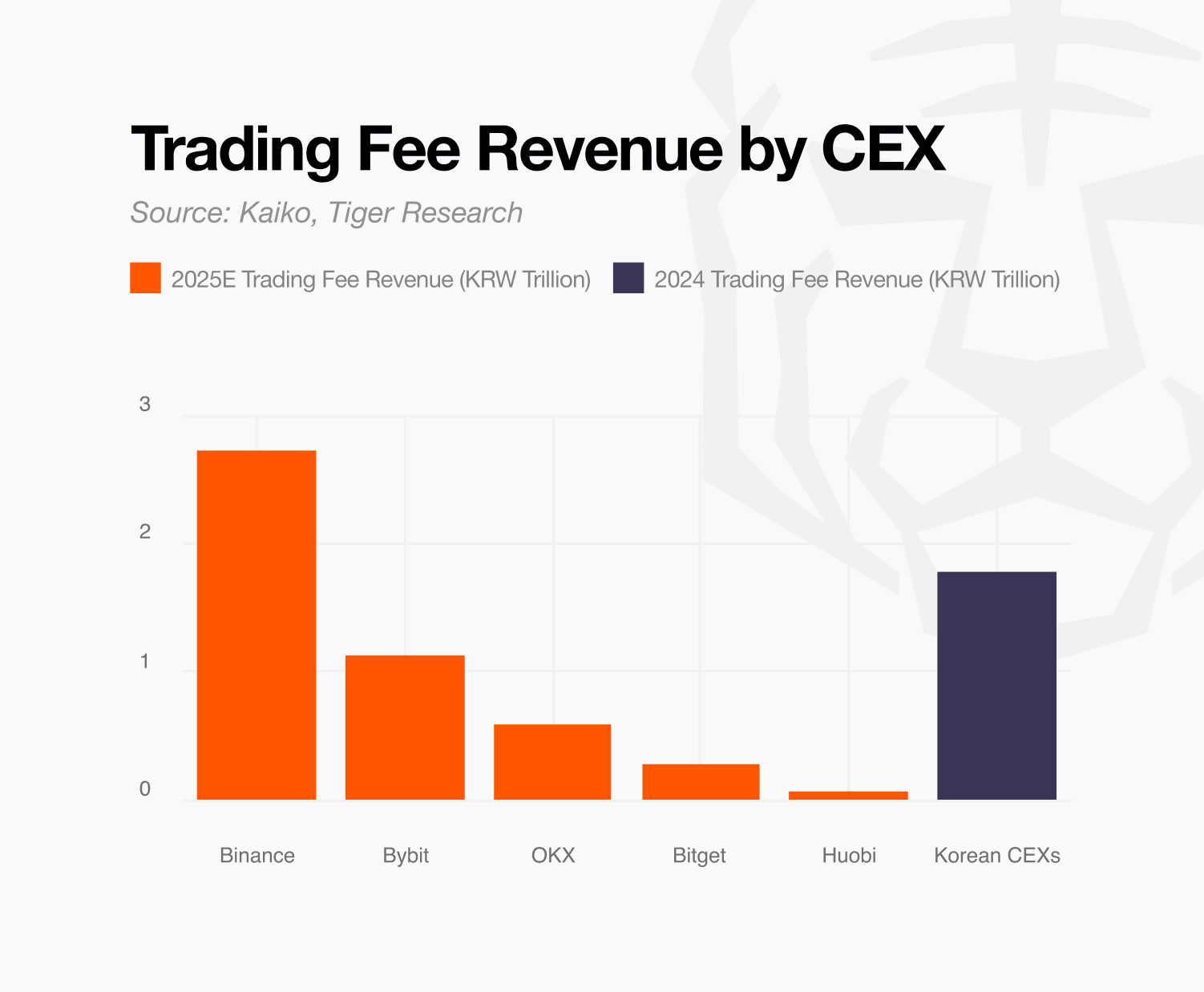

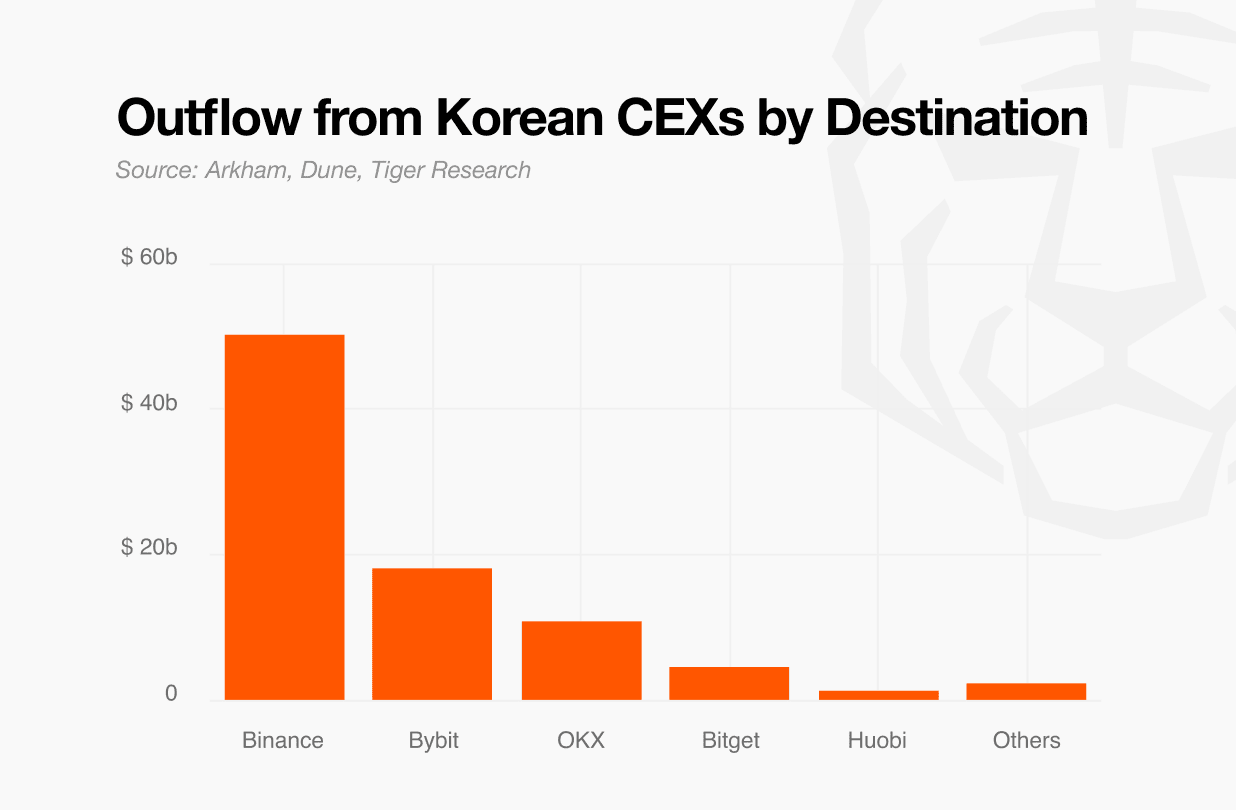

Vấn đề không chỉ dừng lại ở việc Vốn chảy ra nước ngoài. Khi giao dịch diễn ra ở nước ngoài, doanh thu phí cũng chảy ra nước ngoài. Dựa trên dữ liệu dòng vốn chảy ra năm nay, doanh thu phí ước tính của mỗi sàn giao dịch tập trung (Sàn tập trung (CEX) như sau: Binance khoảng 2,73 nghìn tỷ won, Bybit 1,12 nghìn tỷ won, OKX 580 tỷ won, Bitget 270 tỷ won và Huobi 70 tỷ won.

Năm sàn giao dịch tập trung (CEX) nước ngoài này ước tính đã thu về 4,77 nghìn tỷ won (khoảng 3,36 tỷ USD) doanh thu phí từ các nhà đầu tư Hàn Quốc. Con số này gấp 2,7 lần tổng doanh thu hoạt động của năm sàn CEX nội địa hàng đầu Hàn Quốc (Upbit, Bithumb, Coinone, Korbit và Gopax) năm ngoái, đạt tổng cộng 1,78 nghìn tỷ won. Điều này không chỉ đơn thuần là Vốn chảy ra nước ngoài. Cơ cấu lợi nhuận của ngành công nghiệp tiền điện tử Hàn Quốc đang dịch chuyển ra nước ngoài.

Lượng vốn chảy ra 160 nghìn tỷ won đã là một con số đáng kể, nhưng xu hướng này có khả năng sẽ tăng tốc. Hành vi của nhà đầu tư Hàn Quốc và chiến lược niêm yết trên các sàn giao dịch Sàn tập trung (CEX) nước ngoài đang cùng nhau thúc đẩy điều này.

Thị trường tiền điện tử của Hàn Quốc từ lâu đã tập trung vào các altcoin hơn là Bitcoin hay Ethereum. Altcoin chiếm 70-80% khối lượng giao dịch trên các sàn giao dịch tập trung trong nước. Con số này vượt xa mức trung bình toàn cầu khoảng 50%. Các nhà đầu tư Hàn Quốc đã nhiều lần thu lợi nhuận từ các giao dịch ngắn hạn đối với các tài sản có vốn hóa thấp và biến động cao.

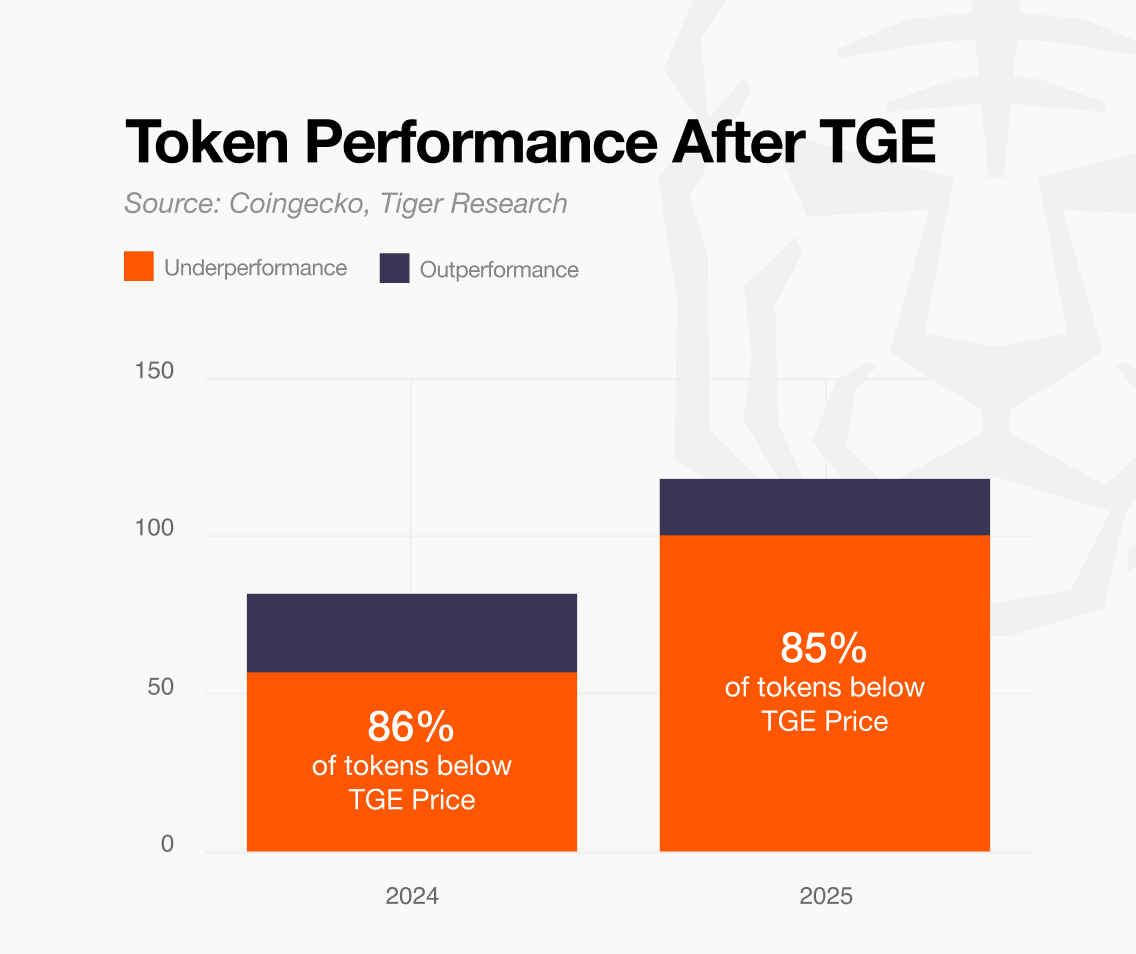

Tuy nhiên, chiến lược này hiện không còn hiệu quả. Trước đây, các altcoin hoạt động tốt ngay cả sau Thời điểm phát hành token (TGE) ( Transfer of Age of Empires). Giờ đây, hầu hết các dự án đều đạt đỉnh ngay sau Thời điểm phát hành token (TGE) và giảm nhanh chóng. Vấn đề lớn hơn là thời điểm. Đến khi các sàn giao dịch tập trung trong nước niêm yết token, đợt tăng giá trên các sàn giao dịch tập trung nước ngoài đã kết thúc. Các nhà đầu tư Hàn Quốc thường tham gia vào thời điểm suy thoái. Khi mô hình này lặp đi lặp lại, một nhận thức lan rộng: “Việc niêm yết trong nước đã quá muộn rồi.”

Các nhà đầu tư đang điều chỉnh chiến lược của họ. Một số mua token trên các sàn giao dịch tập trung (CEX) nước ngoài trước, sau đó bán để kiếm lời khi các CEX trong nước niêm yết chúng với giá cao hơn. Các CEX trong nước càng trì hoãn việc niêm yết, nhu cầu nắm giữ vị thế ở nước ngoài trước càng mạnh. Những người khác chuyển sang sử dụng các công cụ phái sinh đòn bẩy để bù đắp cho sự sụt giảm lợi nhuận của altcoin. Chừng nào các CEX trong nước chưa thể cung cấp các công cụ phái sinh, nhu cầu này sẽ hoàn toàn chảy ra nước ngoài.

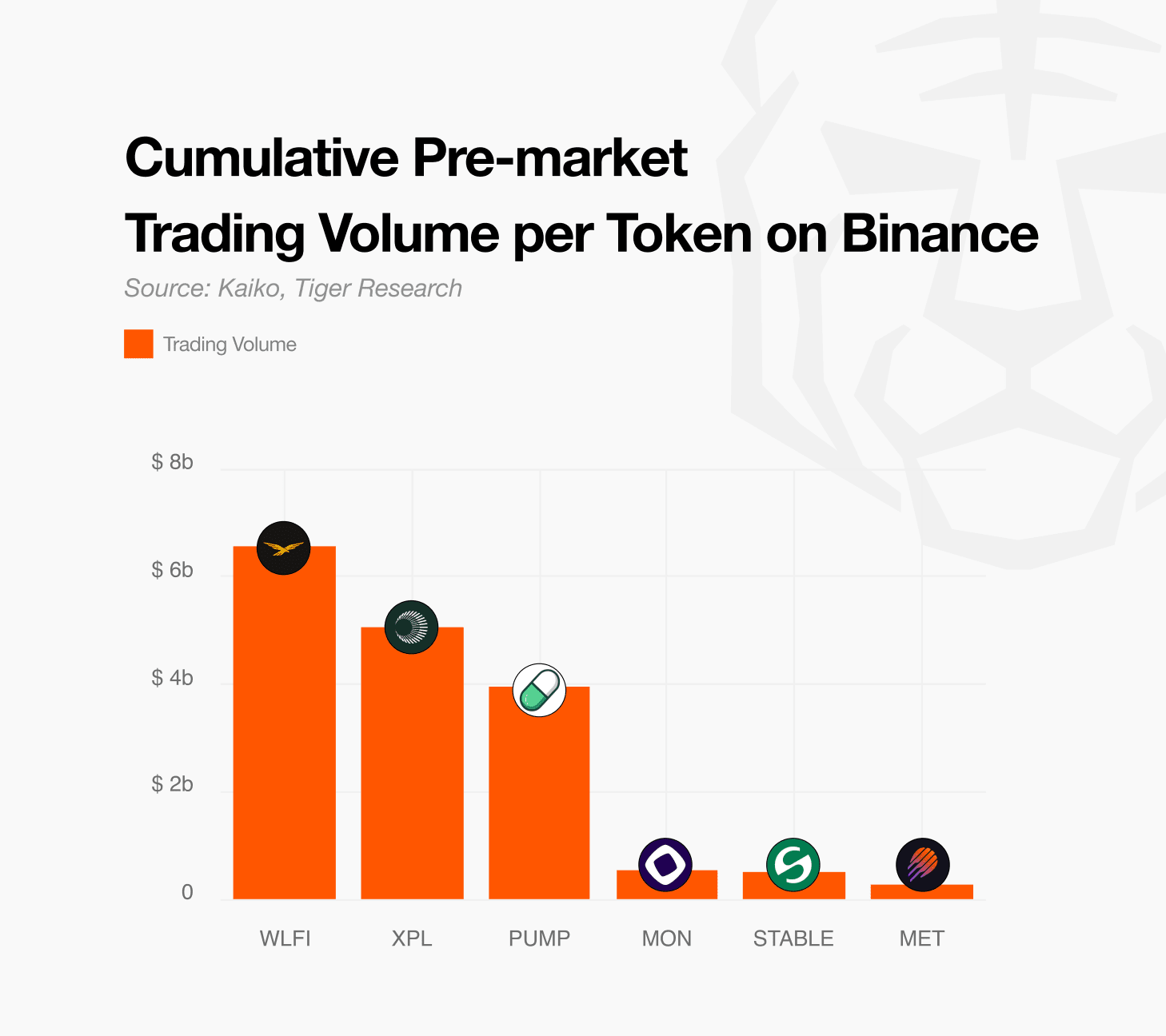

Các sàn giao dịch tập trung (CEX) nước ngoài cạnh tranh gay gắt để nắm bắt và khuếch đại nhu cầu này. Tốc độ niêm yết hợp đồng tương lai của họ rất nhanh chóng. Giao dịch hợp đồng tương lai không yêu cầu nắm giữ tài sản thực tế, vì vậy các sàn giao dịch có thể niêm yết các token mới ngay lập tức. Năm 2025, Binance đã niêm yết khoảng 230 hợp đồng tương lai, gấp 8,5 lần so với số lượng niêm yết giao ngay. Và điều đó không dừng lại ở đó. Một số sàn giao dịch, bao gồm cả Binance, vận hành thị trường trước khi phát hành token toàn cầu (Thời điểm phát hành token (TGE). Họ nắm bắt thị trường ở giai đoạn sớm nhất khi sự quan tâm của nhà đầu tư đạt đỉnh điểm.

Trong khi các sàn giao dịch tập trung (CEX) trong nước phải trải qua các thủ tục niêm yết giao ngay phức tạp dưới các quy định nghiêm ngặt, Binance lại thu hút lợi nhuận và thanh khoản sớm thông qua các công cụ linh hoạt như hợp đồng tương lai và giao dịch trước giờ mở cửa thị trường. Khoảng cách này sẽ ngày càng nới rộng về mặt cấu trúc. Những hạn chế về cấu trúc đối với các CEX trong nước, sự thay đổi chiến lược của nhà đầu tư và các động thái chủ động của các CEX nước ngoài đều hội tụ lại. Vốn chảy ra sẽ tiếp tục tăng tốc.

Hàn Quốc có thể xem xét việc chặn các sàn giao dịch tập trung nước ngoài không có giấy phép. Tuy nhiên, cách tiếp cận này có thể không thực sự ngăn chặn được Vốn chảy ra. Vẫn có những cách thức lách luật, và việc chặn đơn thuần chỉ là giải pháp tạm thời.

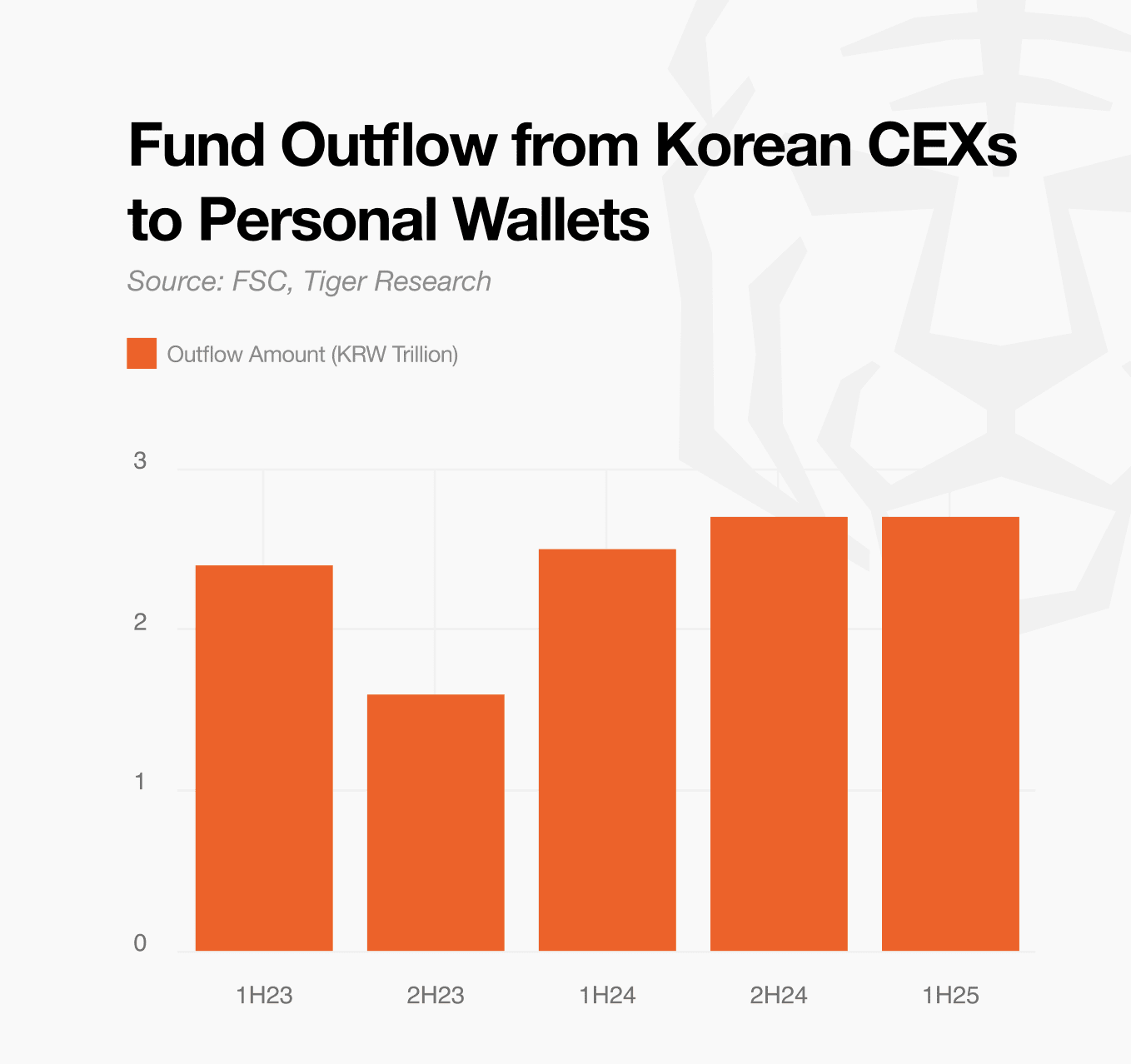

Các quy định chặt chẽ hơn cũng có thể đẩy Vốn về các sàn giao dịch phi tập trung (DEX). Trên thị trường toàn cầu, khối lượng giao dịch Giao dịch Spot Sàn phi tập trung (DEX) so với các sàn giao dịch tập trung (CEX) đã tăng đều đặn. DEX thu hút người dùng vì bất kỳ ai cũng có thể truy cập mà không cần Kiểm Tra Danh Tính (KYC) và nắm giữ tài sản trực tiếp. Tại Hàn Quốc, chỉ riêng trong nửa đầu năm 2025, khoảng 2,7 nghìn tỷ won đã được chuyển vào các ví cá nhân như MetaMask. Việc gây áp lực lên các sàn CEX có thể đẩy nhanh xu hướng này.

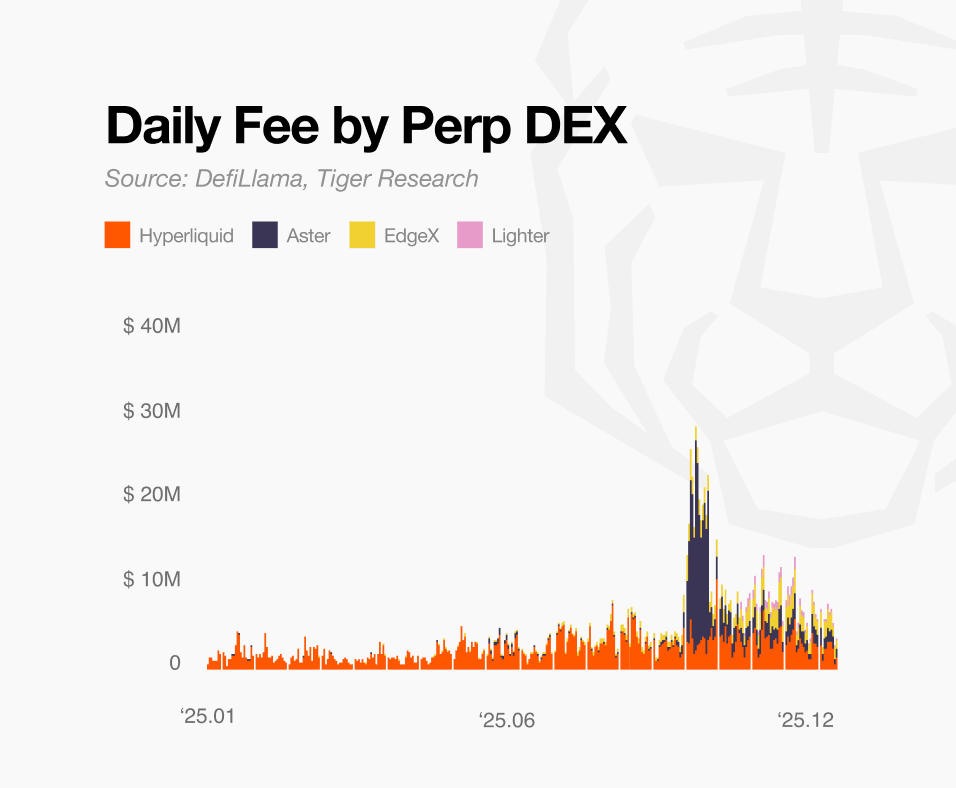

Sự phát triển Sàn phi tập trung (DEX) không chỉ giới hạn ở thị trường giao ngay. Các sàn giao dịch hợp đồng tương lai vĩnh viễn phi tập trung (Perp DEX) đã phát triển nhanh chóng với khối lượng giao dịch kỷ lục. Các nền tảng hiện nay cung cấp tốc độ thực hiện lệnh, trải nghiệm người dùng và tính thanh khoản cạnh tranh. Các nhà đầu tư Hàn Quốc ngày càng lựa chọn Perp DEX. Ngay cả khi Hàn Quốc chặn các sàn giao dịch tập trung nước ngoài không có giấy phép, Vốn có khả năng sẽ phân tán vào không gian phi tập trung Chưa được kiểm soát thay vì quay trở lại nước nhà.

Việc siết chặt quy định đơn thuần sẽ không giải quyết được vấn đề này. Quy định tồn tại để bảo vệ nhà đầu tư, nhưng việc thực thi quá mức sẽ đẩy Vốn và hoạt động giao dịch ra khỏi tầm kiểm soát. Các quy định nghiêm ngặt cũng hạn chế sự đa dạng hóa sản phẩm và thử nghiệm kỹ thuật trên thị trường nội địa. Mặc dù khối lượng giao dịch và sự tham gia cao, ngành công nghiệp này vẫn gặp khó khăn trong việc mở rộng hệ sinh thái và xây dựng khả năng cạnh tranh toàn cầu.

Hàn Quốc không cần phải Block các sàn giao dịch tập trung nước ngoài hay áp đặt các biện pháp quản lý cứng rắn vô điều kiện. Nước này cần một khung pháp lý linh hoạt, cho phép đổi mới trong phạm vi có thể kiểm soát được. Nhiều quốc gia lớn đang tích hợp tiền điện tử vào hệ thống tài chính chính thống. Hàn Quốc cần tìm ra sự cân bằng thực tế, vừa bảo vệ nhà đầu tư vừa đảm bảo tính cạnh tranh của ngành.

Phân tích này ước tính phí giao dịch hàng năm mà các nhà đầu tư tiền điện tử Hàn Quốc phải trả cho các sàn giao dịch tập trung nước ngoài (CEX). Chúng tôi đã sử dụng dữ liệu giao dịch từ Kaiko và các nền tảng phân tích blockchain bao gồm Arkham Intelligence và Dune.

Chúng tôi ước tính dòng vốn nước ngoài chảy ra năm 2025 vào khoảng 160 nghìn tỷ won dựa trên dữ liệu khối lượng giao dịch trên các sàn giao dịch và số liệu thống kê của Ủy ban Dịch vụ Tài chính. Để tính toán phí, chúng tôi đã áp dụng cả phương pháp từ trên xuống dựa trên tỷ lệ nhà đầu tư Hàn Quốc tại các sàn giao dịch tập trung nước ngoài và phương pháp từ dưới lên theo dõi dòng vốn thực tế. Chúng tôi đã đối chiếu và kiểm chứng chéo hai kết quả này.

Phương pháp tiếp cận từ trên xuống sử dụng một tiêu chí quan trọng từ báo cáo năm 2023 của Wall Street Journal: các nhà giao dịch Hàn Quốc chiếm 13% khối lượng giao dịch trên Binance. Theo WSJ, hơn 99% hoạt động của người Hàn Quốc trên các sàn giao dịch tập trung nước ngoài tập trung vào giao dịch hợp đồng tương lai. Vì giao dịch phái sinh không có sẵn trong nước thúc đẩy việc sử dụng Sàn tập trung (CEX) tập trung nước ngoài, nên phân tích này tính toán phí dựa trên khối lượng giao dịch giao dịch hợp đồng tương lai.

[Công thức tính phí] Tổng phí = Tổng khối lượng giao dịch giao dịch Futures trên Binance × Tỷ lệ người dùng Hàn Quốc (%) × Mức phí trung bình × Tỷ giá hối đoái

Từ năm 2023, dòng vốn chảy ra đã tăng tốc (ước tính đạt 160 nghìn tỷ won vào năm 2025). Thị phần hiện tại của Hàn Quốc có thể vượt quá 13%. Tuy nhiên, sự tăng trưởng người dùng toàn cầu và sự mở rộng thị trường cũng diễn ra trong giai đoạn này. Chúng tôi đưa ra các kịch bản về thị phần như sau:

Dựa trên khối lượng giao dịch giao dịch tương lai của Binance năm 2025 là 27,5 nghìn tỷ USD, mức phí trung bình là 0,035% và tỷ giá hối đoái là 1.420 won, các nhà đầu tư Hàn Quốc ước tính trả cho Binance khoảng 2,05 nghìn tỷ won mỗi năm theo kịch bản thận trọng và 3,417 nghìn tỷ won theo kịch bản lạc quan.

TRƯỜNG HỢP 2: Ước tính dựa trên dòng vốn (Phương pháp từ dưới lên)

Phương pháp tiếp cận từ dưới lên tính toán phí bằng cách theo dõi dòng tiền thực tế. Chúng tôi đã sử dụng dữ liệu ví on-chain để theo dõi tài sản di chuyển từ các sàn giao dịch tập trung trong nước sang nước ngoài, sau đó tính toán phí dựa trên dữ liệu này.

Phân tích này sử dụng ước tính trước đó về dòng vốn nước ngoài chảy ra hàng năm là 160 nghìn tỷ won. Áp dụng dữ liệu ghi nhãn ví để tính toán tỷ lệ dòng vốn chảy vào theo từng sàn giao dịch, chúng tôi nhận thấy 57,7% tổng dòng vốn chảy ra đổ về Binance, tương đương khoảng 92,3 nghìn tỷ won.

Tuy nhiên, chỉ riêng dòng vốn gốc đổ vào không thể quyết định phí giao dịch. Khối lượng giao dịch thực tế phụ thuộc vào tần suất và số tiền nhà đầu tư giao dịch với các quỹ đó. Chúng tôi đã sử dụng hai biến số để ước tính điều này: tốc độ luân chuyển vốn và hệ số điều chỉnh hợp đồng tương lai.

Để tính toán tốc độ giao dịch, chúng tôi đã tham khảo “Kết quả khảo sát nửa đầu năm 2025 về các nhà cung cấp dịch vụ tài sản ảo” của Ủy ban Dịch vụ Tài chính. Báo cáo cho biết các nhà đầu tư Hàn Quốc đang Tài sản được quản lý tổng cộng khoảng 98,9 nghìn tỷ won. Phân tích dữ liệu khối lượng giao dịch trên Sàn tập trung (CEX) tập trung trong nước, chúng tôi nhận thấy các nhà đầu tư giao dịch khoảng gấp đôi tài sản của họ mỗi tháng. Điều này tương đương với khoảng 24 lần mỗi năm. Chúng tôi đã áp dụng tốc độ giao dịch này dựa trên giả định rằng các nhà đầu tư Hàn Quốc duy trì hành vi giao dịch tương tự trên các sàn giao dịch tập trung nước ngoài.

Dữ liệu trong nước phản ánh Giao dịch Spot không sử dụng đòn bẩy. Chúng tôi cần điều chỉnh cho môi trường giao dịch phái sinh có đòn bẩy cao của Binance. Phân tích dữ liệu Binance của chúng tôi cho thấy tần suất giao dịch hợp đồng tương lai cao hơn 2,3 lần so với giao dịch giao ngay, và quy mô giao dịch trung bình lớn hơn 1,5 lần. Kết hợp lại, khối lượng giao dịch hợp đồng tương lai lớn hơn khoảng 3,52 lần so với giao dịch giao ngay.

[Công thức tính phí] Tổng phí = (Số tiền gốc đổ vào Binance × Tốc độ luân chuyển hàng năm × Hệ số điều chỉnh hợp đồng tương lai) × Tỷ lệ phí trung bình

Áp dụng công thức này, các nhà đầu tư Hàn Quốc ước tính trả cho Binance khoảng 2,73 nghìn tỷ won mỗi năm. Con số này nằm trong phạm vi ước tính từ trên xuống dưới là 2,05 nghìn tỷ won đến 3,42 nghìn tỷ won.

Read more reports related to this research.

Tuyên bố miễn trừ trách nhiệm

Báo cáo này được lập dựa trên các tài liệu được cho là đáng tin cậy. Tuy nhiên, chúng tôi không đảm bảo một cách rõ ràng hay ngụ ý về tính chính xác, đầy đủ và phù hợp của thông tin. Chúng tôi từ chối mọi trách nhiệm đối với bất kỳ tổn thất nào phát sinh từ việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận và khuyến nghị trong báo cáo này dựa trên thông tin có sẵn tại thời điểm lập báo cáo và có thể thay đổi mà không cần báo trước. Tất cả các dự án, ước tính, dự báo, mục tiêu, ý kiến và quan điểm được thể hiện trong báo cáo này đều có thể thay đổi mà không cần báo trước và có thể khác hoặc trái ngược với ý kiến của người khác hoặc các tổ chức khác.

Tài liệu này chỉ mang tính chất thông tin và không được xem là tư vấn pháp lý, kinh doanh, đầu tư hoặc thuế. Bất kỳ tham chiếu nào đến chứng khoán hoặc tài sản kỹ thuật số chỉ mang tính chất minh họa và không cấu thành khuyến nghị đầu tư hoặc lời đề nghị cung cấp dịch vụ tư vấn đầu tư. Tài liệu này không hướng đến nhà đầu tư hoặc nhà đầu tư tiềm năng.

Điều khoản sử dụng

Tiger Research cho phép sử dụng hợp lý các báo cáo của mình. "Sử dụng hợp lý" là một nguyên tắc cho phép sử dụng rộng rãi nội dung cụ thể cho các mục đích vì lợi ích công cộng, miễn là không làm tổn hại đến giá trị thương mại của tài liệu. Nếu việc sử dụng phù hợp với mục đích sử dụng hợp lý, các báo cáo có thể được sử dụng mà không cần xin phép trước. Tuy nhiên, khi trích dẫn các báo cáo của Tiger Research, bắt buộc phải 1) ghi rõ "Tiger Research" là nguồn, 2) bao gồm logo của Tiger Research. Nếu tài liệu được tái cấu trúc và xuất bản, cần phải có các cuộc đàm phán riêng. Việc sử dụng trái phép các báo cáo có thể dẫn đến hành động pháp lý.