Sự hồi hộp xung quanh đợt airdrop cuối cùng của năm đã kết thúc vào đêm qua (30 tháng 12). Sàn giao dịch giao dịch phi tập phi tập trung (DEX) Lighter đã thông báo hoàn tất airdrop, airdrop tổng cộng 675 triệu đô la cho những người tham gia sớm, mang lại một tia hy vọng cho thị trường ảm đạm vào cuối năm 2025.

Mặc dù thị trường mùa đông có phần ảm đạm, nhưng sự cạnh tranh về thanh khoản và kinh nghiệm giao dịch trên sàn giao dịch phi tập trung vĩnh viễn (Perp DEX) đang ngày càng gay gắt. Ngành công nghiệp đang chứng kiến sự thay thế dần dần nhà tạo lập thị trường tự động (AMM) đời đầu bằng sổ lệnh giới hạn tập trung hiệu suất cao (CLOB). Lighter, dựa trên zk-rollup, đã nhanh chóng nổi lên như một nhà lãnh đạo, nỗ lực định nghĩa lại các tiêu chuẩn giao dịch phái sinh Chuỗi với chiến lược không phí và mạch ZK tùy chỉnh của mình.

Airdrop luôn là con dao hai lưỡi, và Lighter chắc chắn phải đối mặt với những vấn đề tương tự mà các dự án airdrop khác đã gặp phải: sự không hài lòng với airdrop và việc giữ chân người dùng trong thời kỳ hậu airdrop.

Phản hồi về airdrop rất trái chiều, token đã gây ra nhiều tranh cãi.

Lighter đã hoàn thành đợt phát hành token giao thức (TGE) ngày hôm qua, và token LIT của nó đã thể hiện sự biến động đáng kể trong giai đoạn ra mắt ban đầu. Trong giao dịch trước giờ mở cửa trên một số sàn giao dịch tập trung, LIT đã đạt mức cao nhất là 3,9 đô la trong thời gian ngắn. Sau khi TGE chính thức bắt đầu, giá tăng lên 7,8 đô la trong một thời gian ngắn trước khi giảm trở lại và ổn định trong khoảng từ 2,6 đến 3 đô la.

Theo dõi từ Bubblemaps, tổng số token LIT airdrop cho những người tham gia sớm trong ngày đầu tiên ra mắt đã đạt 675 triệu đô la. Kể từ khi bắt đầu airdrop, khoảng 30 triệu đô la đã được rút ra khỏi Lighter.

Airdrop của Lighter khá hào phóng, nhưng ý kiến cộng đồng lại trái chiều. Những người ủng hộ cho rằng đợt airdrop ban đầu, chiếm 25% tổng lượng cung ứng, tương đương khoảng 690 triệu đô la được phân bổ trực tiếp cho người nắm giữ token Mùa 1 và Mùa 2, không có bất kỳ hạn chế khóa vị thế– một sự khác biệt rõ rệt so với tỷ lệ phân bổ token thấp hơn của nhiều dự án khác trong các đợt TGE. Tuy nhiên, những người phản đối cho rằng tỷ lệ chuyển đổi giữa token Mùa 1 và Mùa 2 chỉ khoảng 20 đến 28 token LIT cho mỗi token. Đối với một số người dùng có tần suất giao dịch cao, tỷ lệ này gần tương đương với phí giao dịch mà họ phải trả, không mang lại lợi nhuận đáng kể như kỳ vọng.

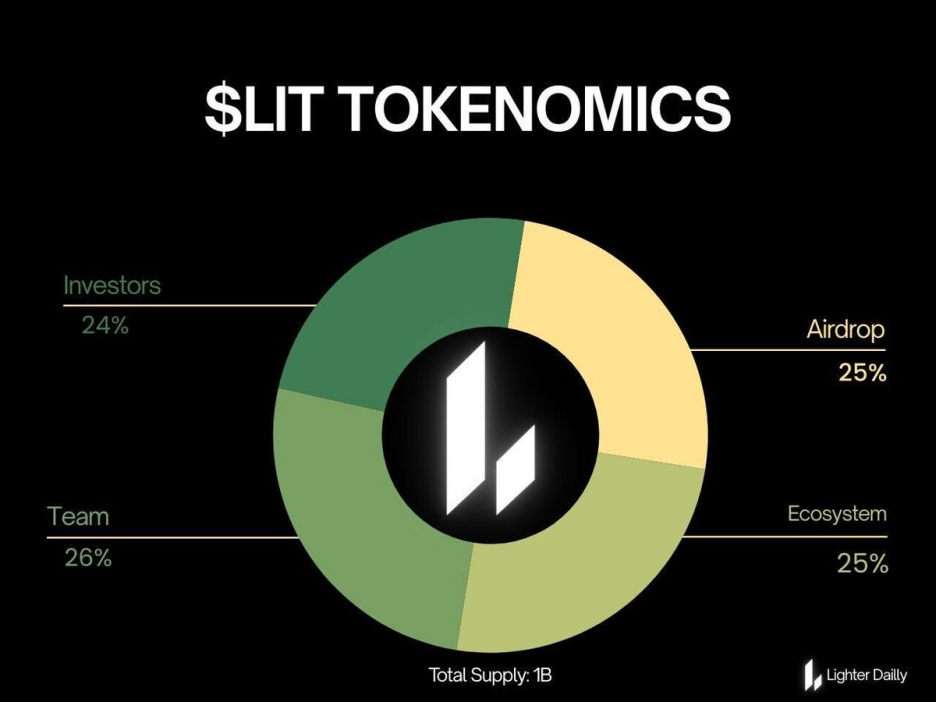

Tranh cãi lớn nhất xung quanh đợt phát hành token toàn cầu (TGE) lần nằm ở kinh tế học token của Lighter. Tổng lượng cung ứng token là 1 tỷ, trong đó 50% được phân bổ cho hệ sinh thái và 50% còn lại cho đội ngũ phát triển và các nhà đầu tư, với thời gian phân bổ tuyến tính là 3 năm. Kế hoạch này đã bị cộng đồng chỉ trích là "do đội ngũ quản lý quyết định": mặc dù khóa vị thế token của nhà đầu tư rất nghiêm ngặt, nhưng tỷ lệ tổng thể quá cao, có khả năng làm loãng lợi ích của cộng đồng. Token airdrop 25% khóa vị thế có thể tạo ra áp lực bán ra ngắn hạn, trong khi thị phần khóa vị thế 50% có thể dẫn đến áp lực bán ra dài hạn, cản trở sự tăng trưởng ổn định của giá trị vốn hóa thị trường token LIT.

Xét về khía cạnh định giá, giá cổ phiếu của Lighter tương đương với Hyperliquid và Aster. Mặc dù khối lượng giao dịch của nó từng vượt qua hai đối thủ này, thị trường vẫn còn nghi ngờ về tính hợp lý của mức định giá.

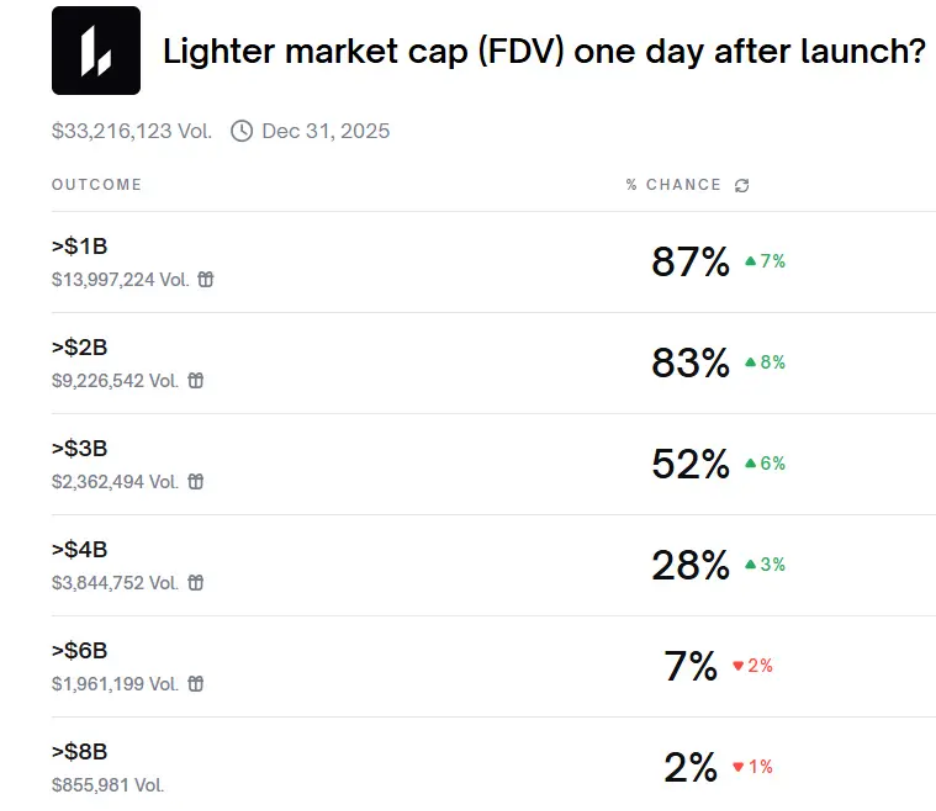

Theo dữ liệu của CoinGecko, Lighter hiện giá trị vốn hóa thị trường khoảng 680 triệu đô la và giá trị sổ sách pha loãng hoàn toàn (FDV) là 2,7 tỷ đô la. Một tuần trước, Biểu đồ giá dự đoán có 83% khả năng giá trị vốn hóa thị trường của Lighter sẽ vượt quá 2 tỷ đô la vào lần ra mắt thứ hai.

CEO của Lighter, Vladimir Novakovski, cho biết trong một cuộc phỏng vấn trên podcast rằng token thường không tăng vọt ngay sau khi ra mắt; kỳ vọng thực tế là chúng sẽ bắt đầu từ một vị thế tương đối ổn định. Andy, người sáng lập The Rollup, cũng đã đăng tweet rằng anh ấy sẽ mua vào LIT nếu giá trị sổ sách (FDV) của nó vào khoảng 2 tỷ đô la.

Nhìn chung, hiệu suất của Lighter trong TGE phần lớn phù hợp với kỳ vọng, nhưng không có gì bất ngờ. Cùng với sự suy thoái chung của thị trường, phản ứng tổng thể của cộng đồng đối với giao thức này không đáng kể.

Các nhà đầu tư hàng đầu đặt cược vào những thiên tài Harvard để tạo ra Lighter.

Câu chuyện của Lighter bắt đầu với người sáng lập, Vladimir Novakovski, một sự kết hợp điển hình giữa "đứa con hoàn hảo" và giới tinh hoa Phố Wall. Ông vào học Harvard năm 16 tuổi và tốt nghiệp sớm, sau đó được chính Ken Griffin, người sáng lập tập đoàn tạo lập thị trường toàn cầu Citadel, tuyển dụng. Kinh nghiệm tại một quỹ đầu tư định lượng hàng đầu đã giúp ông hiểu sâu sắc cấu trúc vi mô của thị trường tài chính truyền thống và bản chất của quản lý thanh khoản.

Tuy nhiên, tham vọng của thiên tài này không chỉ dừng lại ở Phố Wall. Trước đó, ông đã thành công trong việc thành lập Lunchclub, một nền tảng xã hội dựa trên trí tuệ nhân tạo, được định giá hơn 100 triệu đô la trên Web2. Năm 2023, ông đã nhận ra một cách sắc sảo khoảng trống trong cơ sở hạ tầng tài chính Chuỗi và dẫn dắt 80% đội ngũ chuyển trọng tâm sang tiền điện tử, cống hiến toàn bộ tâm huyết cho việc nghiên cứu và phát triển Lighter.

"Lý do chính khiến chúng tôi đầu tư vào Lighter là vì năng lực kỹ thuật của Vladimir và đội ngũ của anh ấy." Tuyên bố này của Joey Krug, một đối tác tại Founders Fund, một công ty đầu tư mạo hiểm hàng đầu phố Wall, cho thấy logic cơ bản của việc đầu tư vốn: trong một lĩnh vực công nghệ cực kỳ phức tạp, mật độ nhân tài hàng đầu là hệ thống bảo vệ chính.

Vào tháng 11 năm 2025, Lighter thông báo hoàn tất vòng gọi vốn trị giá 68 triệu đô la, nâng giá trị công ty sau khi huy động vốn lên 1,5 tỷ đô la.

Sự tham gia của công ty môi giới có tiếng Robinhood trong đó có thể gửi đi một tín hiệu quan trọng: các ông lớn tài chính truyền thống đang tìm kiếm cơ sở hạ tầng Perp DEX có khả năng thực sự hỗ trợ khối lượng giao dịch ở cấp độ tổ chức. Điều này không chỉ mang lại nguồn vốn cho Lighter mà còn cho phép họ tiếp cận được lượng người dùng tiềm năng từ các tổ chức tài chính truyền thống.

ZK giúp Lighter đạt được hơn 15.000 giao dịch mỗi giây (TPS) trong khi vẫn duy trì khả năng kiểm chứng.

Năm 2025 đánh dấu một bước ngoặt quan trọng đối với lĩnh vực DEX vĩnh viễn. Mặc dù các giao thức ban đầu như dYdX và GMX đã chứng minh tính khả thi của giao dịch phái sinh Chuỗi , nhưng chúng luôn tụt hậu so với các sàn giao dịch tập trung (CEX) về tốc độ thực thi, kiểm soát trượt giá, độ trễ oracle và độ sâu thanh khoản . Mặt khác, Lighter đã đạt được thời gian thực thi dưới một giây và hiệu quả sử dụng vốn cao hơn bằng cách sử dụng mô hình CLOB và kiến trúc Layer 2 hiệu suất cao.

Nguyên tắc cốt lõi đằng sau sự phát triển này là xác minh đồng nghĩa với sự tin tưởng. Lighter không yêu cầu người dùng phải tin tưởng vào công cụ khớp lệnh. Thay vào đó, nó sử dụng mạch ZK tùy chỉnh để tạo ra các bằng chứng crypto có thể xác minh được cho mỗi lệnh khớp, mỗi đánh giá rủi ro và mỗi hoạt động thanh lý. Kiến trúc này đảm bảo rằng ngay cả khi sắp xếp cố gắng hành động một cách độc hại hoặc bị tấn công, các hợp đồng mạng chủ Ethereum cơ bản vẫn có thể đảm bảo an ninh tài sản.

Hệ thống bảo vệ công nghệ của Lighter được xây dựng trên sự kết hợp tưởng chừng như mâu thuẫn: niềm tin phi tập trung(ZK) và hiệu quả tập trung (CLOB). Kiến trúc của nó không chỉ theo đuổi hiệu suất cao mà còn nhấn mạnh tính minh bạch và bản chất phi lưu giữ, điều này mang lại cho nó đặc tính "thuộc về Ethereum" mạnh mẽ trong câu chuyện công nghệ của mình.

Không giống như nhiều giao thức máy ảo ZK đa năng, Lighter đã chọn một con đường đầy thách thức hơn: tùy chỉnh các mạch ZK (zkLighter) cho logic giao dịch. Điều này cho phép giao thức tạo ra bằng chứng với hiệu quả cực cao, đạt được thông lượng lên đến hơn 15.000 số giao dịch mỗi giây (TPS) và độ hoàn tất mềm (soft finality) dưới 10 mili giây, đủ để đáp ứng các yêu cầu khắt khe của các nhà giao dịch tần suất cao.

Điều đáng chú ý là cấu trúc dữ liệu cơ bản của Lighter sử dụng kiến trúc "siêu cây" để đảm bảo rằng ngay cả khi hệ thống hoạt động với độ đồng thời cực cao, giá giao dịch của mỗi lệnh vẫn là mức tối ưu tại thời điểm đó.

Để giảm thiểu rủi ro cực lớn khi sắp xếp ngoại tuyến hoặc không cung cấp dịch vụ, Lighter cũng có chế độ "tàu thoát hiểm". Vì tất cả số dư tài khoản và dữ liệu vị thế đều được công bố trên Ethereum dưới dạng dữ liệu Blob, người dùng có thể tạo bằng chứng giá trị tài khoản của riêng họ dựa trên lịch sử dữ liệu công khai và rút tiền trực tiếp từ mainnet mà không cần sự ủy quyền từ sắp xếp. Cơ chế này cũng mang lại cho Lighter khả năng chống kiểm duyệt và chủ quyền tài sản vượt trội so với giao thức DEX vĩnh viễn dựa trên cơ chế đồng thuận L1 tự xây dựng.

Mô hình không phí định hình lại logic thu hút khách hàng thông qua các thỏa thuận.

Lý do Lighter thu hút được lượng vốn và sự quan tâm cao từ người dùng không chỉ bởi hiệu năng cao và khả năng kiểm chứng, mà còn bởi ba cải tiến đột phá trong cấu trúc phí, hiệu quả sử dụng vốn và logic thanh lý.

Trong bối cảnh các sàn giao dịch phi tập trung (DEX) thường dựa vào phí giao dịch để kiếm lợi nhuận, Lighter đã gây chấn động thị trường với chính sách "phí giao dịch bằng không".

Giao thức này sử dụng mô hình tài khoản hai cấp khéo léo để cân bằng tính bền vững của doanh nghiệp.

- Tài khoản bán lẻ (Tiêu chuẩn): Tất cả phí giao dịch (Maker và Taker) đều được miễn cho người dùng thường xuyên. Mặc dù điều này dẫn đến độ trễ nhỏ khoảng 300ms, nhưng việc tiết kiệm chi phí rất hấp dẫn đối với hầu hết người dùng không thường xuyên.

- Tài khoản Premium: Được thiết kế cho các nhà giao dịch tổ chức và giao dịch tần suất cao, cung cấp quyền truy cập không độ trễ nhưng với phí giao dịch cực thấp (Người tạo lệnh 0,002%, Người nhận lệnh 0,02%).

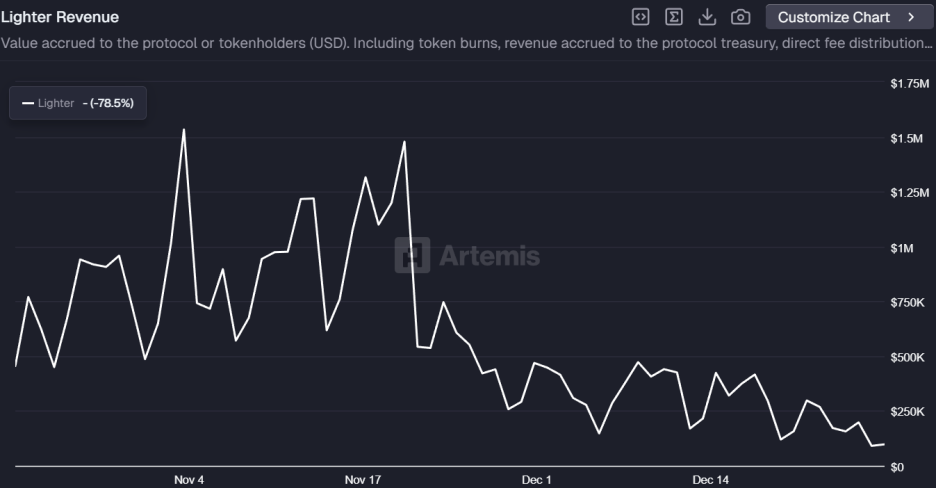

Hiện tại, thu nhập của Lighter chủ yếu đến từ phí tài khoản cao cấp và phí thanh toán bù trừ, với thu nhập trung bình hàng ngày khoảng 200.000 đô la, điều này bước đầu chứng minh tính khả thi của mô hình thu hút khách hàng của họ.

Tuy nhiên, thu nhập của Lighter đã giảm trong tuần qua, có thể do thị trường suy thoái. Kỳ vọng airdrop token miễn phí đã được hiện thực hóa, và khả năng tạo doanh thu thực sự của giao thức vẫn còn phải chờ xem.

Nếu việc không mất phí là yếu tố thu hút người dùng, thì Ký quỹ chéo Tiền ký quỹ(UCM) chính là ứng dụng "sát thủ" giúp giữ chân các quỹ đầu tư chuyên nghiệp.

Các sàn giao dịch phi tập trung (DEX) truyền thống thường yêu cầu người dùng ký quỹ bằng stablecoin như TIỀN KÝ QUỸ , dẫn đến hiệu quả sử dụng vốn thấp. Để giải quyết vấn đề này, Lighter đã giới thiệu hệ thống UCM, cho phép các nhà giao dịch truy cập trực tiếp vào tài sản sinh lãi được lưu trữ trên Ethereum L1 (như stETH, token NHÀ CUNG CẤP THANH KHOẢN hoặc thậm chí cả vị thế gửi tiền Aave ) làm tài sản thế chấp cho giao dịch đòn bẩy L2.

Khéo léo trong thiết kế này nằm ở chỗ tài sản thế chấp của người dùng không cần phải chuyển đổi giữa Chuỗi, mà thay vào đó được ánh xạ tới L2 thông qua bằng chứng ZK. Điều này có nghĩa là người dùng có thể kiếm được lợi nhuận đặt cọc L1 đồng thời mở lệnh trên L2.

Trong trường hợp thanh lý, hệ thống sẽ tạo ra bằng chứng crypto và gửi đến hợp đồng L1, tự động khấu trừ tài sản tương ứng. Mô hình "bất động hóa tài sản , gia hạn tín dụng" này cải thiện đáng kể hiệu quả sử dụng vốn và loại bỏ sự lựa chọn khó khăn mà người dùng phải đối mặt giữa tài sản lợi nhuận và vốn giao dịch.

Cơ chế thanh lý luôn là khía cạnh gây tranh cãi nhất của Perp DEX. Lighter sử dụng mạch ZK để đảm bảo các hành động thanh lý được xác minh đầy đủ, giảm khả năng thao túng độc hại hoặc thanh lý cưỡng bức trên nền tảng.

Ngoài ra, Lighter ra mắt các nhóm thanh khoản rủi ro :

- LLP (Lighter Liquidity Provider): Đây là nhóm thanh khoản chính của giao thức, đối tác giao dịch dịch vừa là đơn vị thực thi thanh toán bù trừ. Nó không chỉ thu lợi từ các giao dịch lỗ vốn mà còn thu cả phí tài trợ và phí thanh toán bù trừ. Hiện tại, tỷ suất lợi nhuận hàng năm của LLP duy trì ở mức khoảng 30%.

- XLP (Experimental Liquidity Provider): Một pool riêng biệt được thiết kế đặc biệt cho tài sản thử nghiệm (như token trước khi giao dịch chính thức, RWA và Altcoin thanh khoản thấp). XLP không tham gia vào quá trình thanh lý bắt buộc và rủi ro của nó được tách biệt khỏi giao thức chính, do đó phù hợp với nhà cung cấp thanh khoản có khả năng chấp nhận rủi ro cao hơn.

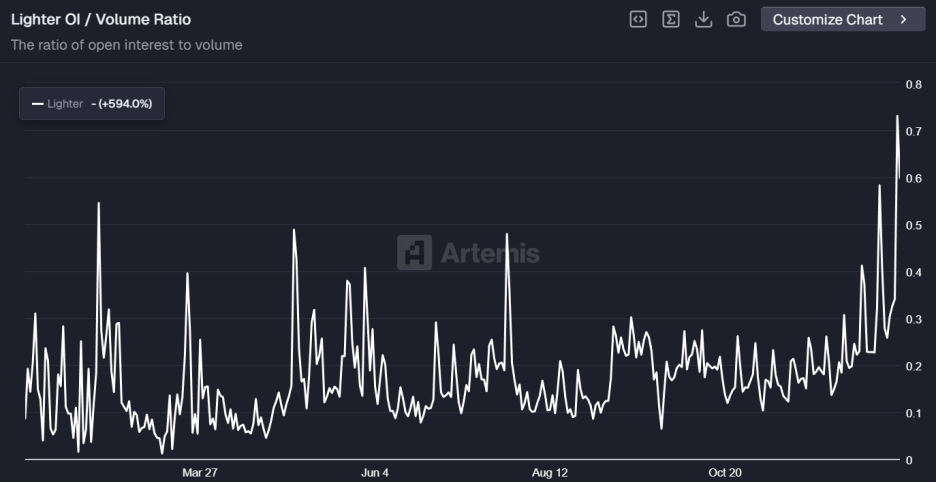

Tỷ lệ OI/Vol đã dao động quanh mức 0,2 trong một thời gian dài, và dữ liệu có thể bị mất đi đáng kể sau airdrop .

Ánh sáng lóe lên khi chuyển động với tốc độ cao thì không tránh khỏi những bóng tối.

Tỷ lệ OI/Vol ( Khối lượng mở/Khối lượng giao dịch) bị thổi phồng của giao thức này đã gây ra sự hoài nghi rộng rãi trên thị trường. Mặc dù tỷ lệ này gần đây đã phục hồi, nhưng Lighter từ lâu đã duy trì tỷ lệ khoảng 0,2, có nghĩa là trung bình cứ mỗi 1 đô la vị thế giữ được giao dịch khoảng 5 lần trong vòng 24 giờ. Điều này lệch đáng kể so với mô hình vị thế giữ tự nhiên lành mạnh (OI/Vol < 0,33) và thể hiện rõ đặc điểm của giao dịch giả tạo.

Hiện tượng này chủ yếu bắt nguồn từ chương trình khích lệ dựa trên điểm số đầy tham vọng của Lighter. Mặc dù giao thức đã thực hiện các biện pháp như khan hiếm mã mời và thời gian vị thế giữ có trọng số để chống lại điều này, nhưng sự kiện tạo token(TGE) đã kết thúc, và số phận của các giao dịch tần suất cao này cũng sẽ ảnh hưởng đến thị thị phần thực tế của Lighter.

Các sự cố thường xuyên của Lighter đã phơi bày sự bất ổn của hệ thống. Vào ngày 9 tháng 10, giao thức đã gặp sự cố ngừng hoạt động kéo dài 4,5 giờ. Vào ngày 30 tháng 12, Lighter gặp phải sự cố khiến Prover bị kẹt, ngăn người dùng rút tiền. Đối với một nền tảng phái sinh xử lý hàng tỷ đô la tiền, sự ổn định là yếu tố sống còn.

Sự xuất hiện của Lighter đánh dấu một giai đoạn mới trong sự phát triển của Perp DEX: từ phi tập trung đến hiệu năng cao có thể kiểm chứng. Giao thức này giải quyết vấn đề niềm tin thông qua tính bảo mật của mạng chủ Ethereum và công nghệ ZK, đồng thời gia nhập đấu trường Perp DEX với chiến lược không phí giao dịch.

Tuy nhiên, cuộc cạnh tranh trong lĩnh vực Perp DEX hiện nay không còn đơn thuần là cuộc đua công nghệ, mà là một cuộc chiến toàn diện liên quan đến thanh khoản, hệ sinh thái cộng đồng và chất lượng sản phẩm. Liệu Lighter có thể phát triển từ một "ngựa ô" công nghệ trở thành người dẫn đầu trong lĩnh vực này hay không phụ thuộc vào khả năng thu hút và giữ chân nhu cầu giao dịch thực sự trong thời kỳ hậu airdrop.